ma. 4 mei 2026

Wat staat er morgen op de beleggersagenda?

Dinsdag 5 mei 2026

- Bedrijfsresultaten

- VS: Advanced Micro Devices, Amcor, Ameren, American Electric Power, Aptiv, Archer‑Daniels‑Midland, Arista Networks, Astera Labs, Ball, Corteva, Cotera Energy, Cummins, Devon Energy, Duke Energy, DuPont, Eaton, Electronic Arts, Emerson Electric, EOG Resources, Expeditors International, Ferguson, Fiserv, Gartner, GlobalFoundries, IDEXX Laboratories, International Flavors & Fragrances, IQVIA, Jacobs Solutions, KKR, Leidos, Live Nation, Lumentum, Marathon Petroleum, Occidental Petroleum, PayPal, Pfizer, Prudential Financial, Public Service Enterprise Group, Rockwell Automation, Shopify, Strategy, Super Micro Computer, Thomson Reuters, TransDigm, Versigient, Waters, WEC Energy Group

- Europa: Alcon, ALK‑Abelló, Anheuser‑Busch InBev, Banco BPM, Banco Sabadell, Ferrari, Fraport, Fresenius Medical Care, Geberit, HSBC, Italgas, Leonardo, Logitech, Novonesis, Raiffeisen Bank International, Unicaja Banco, UniCredit

- Benelux: Anheuser‑Busch InBev, Oxurion, Theon International

- Ex-dividend

- Baker Hughes, EssilorLuxottica, IMCD, Sanofi, Texas Intruments, Warehouses Estates

- Macro-economie

- VS: handelsbalans (mrt); import/export (m/m, mrt); ISM Services (apr); JOLTS job openings (mrt); nieuwe huizenverkopen (mrt)

- Australië: RBA cash rate target

- Spanje: werkloosheidsverandering (apr); netto jobcreatie (m/m, apr)

- Events: ECB Panetta (Londen); ECB Lane (Frankfurt); Fed Bowman (Washington); Fed Barr (bankregulering); Duitsland verkoopt obligaties

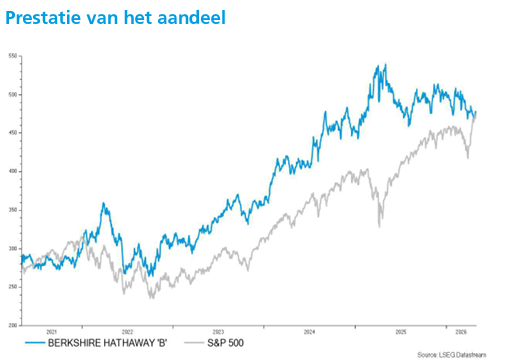

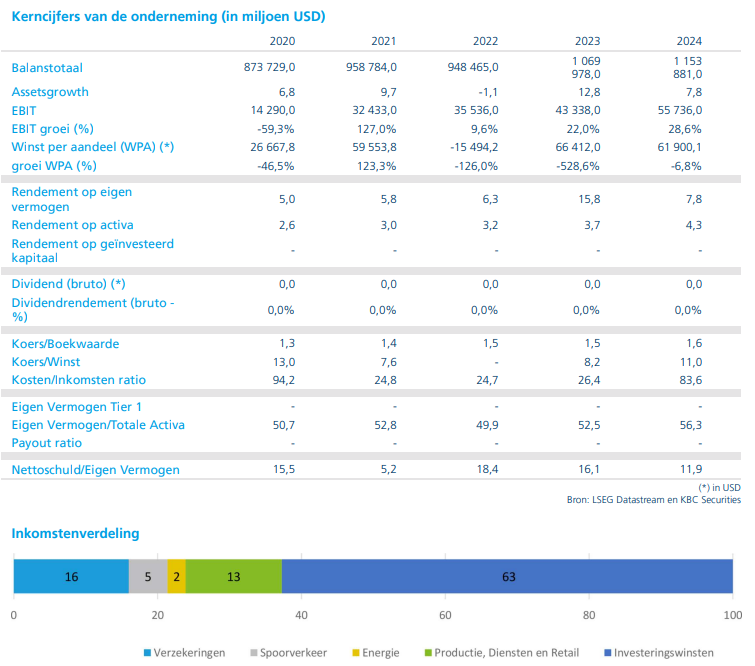

KBC Securities verhoogt koersdoel voor Berkshire Hathaway

Berkshire Hathaway?

Berkshire Hathaway is een gediversifieerd conglomeraat onder leiding van Greg Abel. Die stapte begin 2026 in de voetsporen van de illustere belegger Warren Buffett. Buffett wordt door velen beschouwd als de beste belegger aller tijden omwille van zijn uitzonderlijk hoge beursrendementen. Indien je in Berkshire investeert, investeer je indirect in zowel beursgenoteerde als niet-beursgenoteerde vooral Amerikaanse bedrijven.

Operationele winst duidelijk hoger

Berkshire Hathaway rapporteerde over het eerste kwartaal van 2026 een stijging van de operationele winst met 18 procent. Daarmee bevestigt het conglomeraat de robuustheid van zijn zeer gediversifieerde activiteiten, ondanks een uitdagende economische omgeving.

Een belangrijk signaal voor beleggers was bovendien de hervatting van aandeleninkopen. Berkshire kocht in het kwartaal voor 234 miljoen dollar eigen aandelen in, wat de eerste buyback is sinds mei 2024. Volgens Guglielmo Filangieri suggereert dit dat het management opnieuw waarde ziet in het eigen aandeel.

Cashpositie blijft uitzonderlijk hoog

Aan het einde van maart beschikte Berkshire Hathaway over een kaspositie van 380,2 miljard dollar. Deze uitzonderlijk hoge cashbuffer blijft een opvallend kenmerk van het bedrijf.

Volgens de analist weerspiegelt dit enerzijds de moeizame zoektocht naar grote overnamekansen, en anderzijds de afbouw van enkele belangrijke aandelenparticipaties, waarbij vooral de verkoop van Apple‑aandelen in het oog springt. Tot nader order blijft Berkshire deze middelen grotendeels ongebruikt, wat het defensieve karakter van het aandeel versterkt.

Signalen van consumentendruk zichtbaar

In zijn toelichting gaf Berkshire aan dat economische omstandigheden blijven wegen op consumentgerichte activiteiten. Vooral de activiteiten in bouwmaterialen, waaronder Clayton Homes, stonden onder druk.

Ook andere bekende merken binnen de groep, zoals Fruit of the Loom, rapporteerden lagere omzetten, wat volgens het management te wijten is aan een combinatie van toegenomen economische onzekerheid en afgenomen consumentenvertrouwen. Deze signalen wijzen erop dat de consument in verschillende markten voorzichtiger blijft.

Verzekeringsactiviteiten blijven solide

Binnen de divisie verzekeringen steeg de winst met 4 procent op jaarbasis tot 4,4 miljard dollar. Dat is een degelijk resultaat, al zat er intern wel een uitgesproken contrast.

Bij Geico, de autoverzekeraar van de groep, daalde de pre‑tax underwritingwinst met 35 procent, voornamelijk door hogere schadeclaims en toegenomen marketingkosten. De bredere verzekeringsactiviteiten konden deze terugval echter grotendeels compenseren, waardoor de divisie als geheel winstgevend bleef groeien.

Hervatte buybacks als belangrijk signaal

Volgens Guglielmo Filangieri is de hervatting van de aandeleninkoop een belangrijk signaal. Warren Buffett heeft in het verleden herhaaldelijk aangegeven dat hij enkel eigen aandelen wil inkopen wanneer de waardering aantrekkelijk is.

Berkshire Hathaway noteert momenteel tegen ongeveer 1,43 keer de boekwaarde, wat onder het historische vijfjaarsgemiddelde van 1,50 keer ligt. Dat ondersteunt volgens de analist het idee dat het aandeel niet duur is, maar tegelijk ook niet uitgesproken goedkoop.

Nabij eerlijke waarde, beperkte katalysatoren

Hoewel de resultaten over het eerste kwartaal duidelijk positief waren, ziet KBC Securities geen uitgesproken katalysatoren op korte termijn. De combinatie van een sterk maar mature bedrijfsstructuur, signalen van consumentendruk en een zeer grote, maar voorlopig ongebruikte cashpositie maakt dat het waarderingspotentieel volgens de analist beperkter blijft.

KBC Securities over Berkshire Hathaway

Volgens KBC Securities‑analist Guglielmo Filangieri tonen de resultaten over het eerste kwartaal van 2026 de blijvende financiële kracht van Berkshire Hathaway, met hogere operationele winst en de hervatting van aandeleninkopen als belangrijke pluspunten. Daartegenover staan signalen van consumentenzwakte en een gebrek aan duidelijke groeikatalysatoren.

KBC Securities behoudt daarom de “Houden”-aanbeveling voor Berkshire Hathaway, maar verhoogt het koersdoel van 480 dollar naar 500 dollar op basis van de huidige waardering.

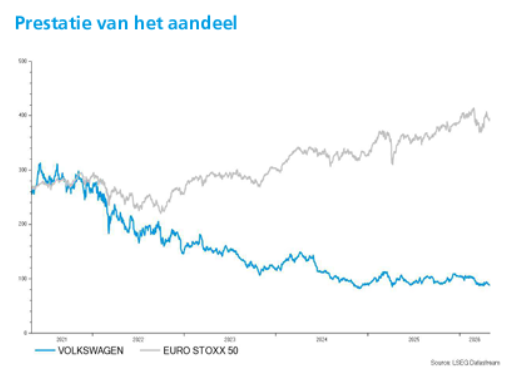

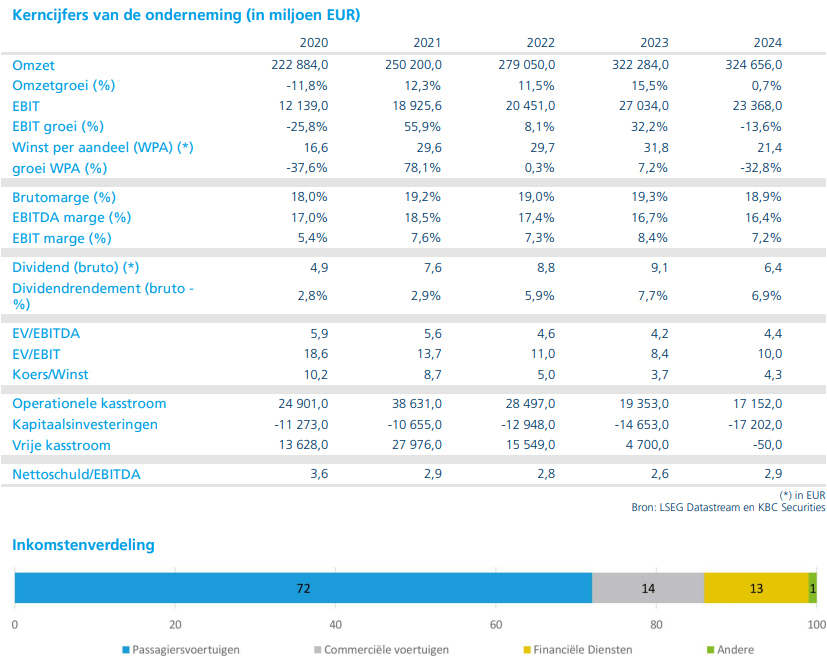

KBC Securities verlaagt koersdoel voor Volkswagen

Volkswagen rapporteerde over het eerste kwartaal van 2026 gemengde resultaten. Terwijl de gerapporteerde winst onder de verwachtingen uitkwam, bleek het onderliggende resultaat grotendeels conform de prognoses. De prestaties verschilden sterk per merk en geopolitieke onzekerheid blijft op de achtergrond meespelen, aldus KBC Securities‑analist Kurt Ruts.

Volkswagen?

Volkswagen is de grootste autoconstructeur in Europa en het bezit merken zoals Audi, Porsche, Lamborghini, Bentley, Bugatti, Škoda, Seat en uiteraard Volkswagen. Het is ook actief in Unanciële dienstverlening en in het verhuren van wagens. Daarnaast is de groep ook eigenaar van de Zweedse vrachtwagenconstructeurs Scania en MAN.

Gerapporteerde winst onder druk, onderliggend beeld stabieler

Volkswagen boekte in het eerste kwartaal van 2026 een operationele winst (EBIT) die 13 procent onder de gemiddelde analistenverwachtin (gav) lag. Deze tegenvaller was echter grotendeels toe te schrijven aan eenmalige effecten.

Wanneer daarvoor wordt gecorrigeerd, lag de onderliggende EBIT volgens Kurt Ruts grotendeels in lijn met de marktverwachtingen. Dat wijst erop dat de operationele prestaties van de groep minder zwak waren dan de kopcijfers doen vermoeden.

Sterke bijdrage van kernmerk, Audi blijft achter

Op merkniveau was het beeld gemengd. Het kernmerk Volkswagen presteerde beter dan verwacht en vormde de belangrijkste steunpilaar van de groepsresultaten.

Daartegenover stelde Audi teleur, wat aangeeft dat daar nog duidelijk werk aan de winkel is. De prestatie van Porsche lag dan weer in lijn met de verwachtingen, zonder positieve of negatieve verrassingen. Volgens Kurt Ruts illustreert dit de uiteenlopende dynamiek binnen de merkenportefeuille van de groep.

Vrije kasstroom opvallend sterk, maar vertekend

Een opvallend positief element was de vrije kasstroom, die uitkwam op 2,0 miljard euro. Dat was aanzienlijk hoger dan de marktverwachting van 537 miljoen euro.

Die sterke kasstroom werd echter in belangrijke mate ondersteund door een belastingmeevaller van ongeveer 1 miljard euro. Daardoor is dit cijfer volgens de analist geen volledig zuivere weergave van de onderliggende kasgeneratie in het kwartaal.

Jaarprognoses bevestigd

Volkswagen bevestigde zijn vooruitzichten voor het volledige boekjaar 2026. De groep blijft uitgaan van:

- een omzetgroei tot 3 procent tegenover 2025

- een EBIT‑marge tussen 4,0 en 5,5 procent

- een vrije kasstroom in de autodivisie tussen 3 en 6 miljard euro

- een netto‑cashpositie van 32 tot 34 miljard euro

Volgens Kurt Ruts wijst dit op vertrouwen van het management in de rest van het jaar, ondanks de wisselvallige start.

Onzekerheid rond handelstarieven blijft zwaar wegen

Hoewel de operationele prestaties grotendeels stabiel blijven, ziet de analist grote onzekerheid op korte termijn, vooral met betrekking tot de mogelijke impact van Amerikaanse handelstarieven. Die factor kan volgens hem een duidelijke invloed hebben op kosten, prijzen en volumes, en bemoeilijkt de inschatting van de winstgevendheid in de komende kwartalen.

Degelijk kwartaal, maar onvoldoende katalysatoren

Volgens Kurt Ruts laten de resultaten zien dat Volkswagen operationeel standhoudt, met een solide bijdrage van het kernmerk. Tegelijk blijven zwakkere prestaties bij Audi en de geopolitieke en handelsgerelateerde onzekerheden een rem op het sentiment. Daarmee biedt het aandeel op korte termijn weinig duidelijke katalysatoren die een herwaardering kunnen ondersteunen.

KBC Securities over Volkswagen

Volgens KBC Securities‑analist Kurt Ruts waren de resultaten over het eerste kwartaal van 2026 degelijk, maar zonder uitgesproken positieve verrassingen. Het kernmerk Volkswagen presteert goed, maar bij Audi blijft de vooruitgang beperkt en de onzekerheid rond internationale handel weegt zwaar.

KBC Securities behoudt daarom de “Houden”-aanbeveling en verlaagt het koersdoel van 95 euro naar 93 euro.

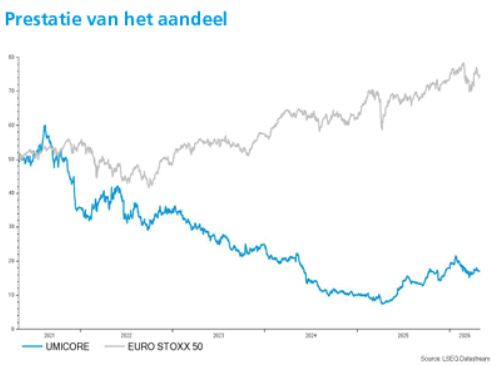

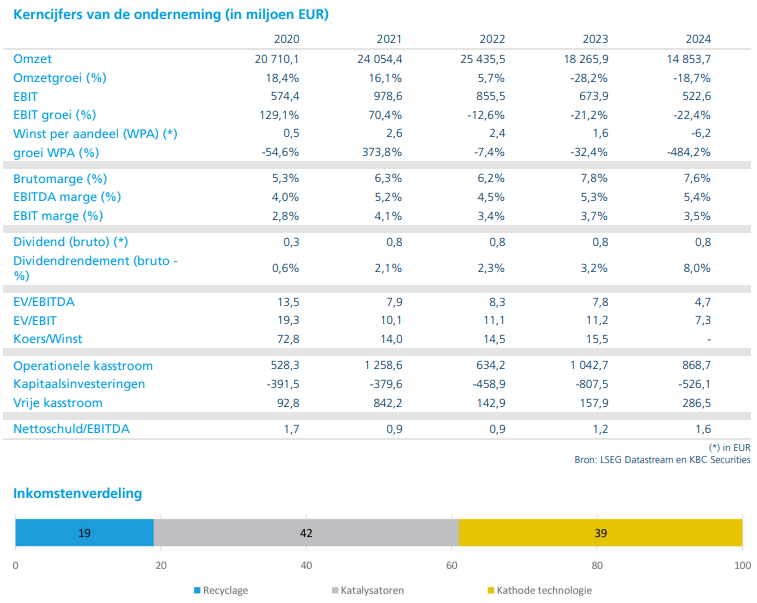

Umicore verhoogt verwachtingen voor 2026 fors dankzij sterke prestaties in recyclage

Umicore heeft de markt positief verrast met aanzienlijk hogere vooruitzichten voor 2026 dan verwacht, vooral dankzij sterke prestaties in Recyclage en Specialty Materials. Die bieden bovendien meer winstzichtbaarheid voor de komende jaren, zegt KBC Securities‑analist Wim Hoste.

Umicore?

Umicore is een materialengroep die zich toelegt op groene mobiliteit en recyclage. De groep is een van de wereldmarktleiders in kathodematerialen voor herlaadbare batterijen, brandstofcellen, autokatalysatoren en de recyclage van edele metalen.

Sterke start van het jaar in gunstig prijsklimaat

Umicore gaf aan dat het een sterke prestatie in het eerste kwartaal van 2026 heeft geleverd, al werden geen gedetailleerde financiële cijfers vrijgegeven. Het bedrijf kon duidelijk profiteren van gunstige metaalprijsvoorwaarden, die volgens Wim Hoste in belangrijke mate al zijn vastgelegd via hedging voor de komende jaren. Dat zorgt voor extra winstzichtbaarheid op aantrekkelijke niveaus over een langere periode.

Recyclage overtreft verwachtingen ruimschoots

De divisie Recyclage leverde een zeer sterke prestatie in het eerste kwartaal. De site in Hoboken werd succesvol heropgestart na een recente onderhoudsstop, terwijl ook de juwelen‑ en handelsactiviteiten sterk aan het jaar begonnen.

Dankzij de gunstige marktomstandigheden en hogere metaalprijzen verwacht Umicore dat Recyclage de impact van de recente onderhoudsstop en lagere gemiddeld afgedekte prijzen ruimschoots zal compenseren.

Volgens het management zal deze divisie materieel beter presteren dan de huidige marktverwachtingen voor 2026.

Specialty Materials profiteert van sterk kobaltklimaat

De divisie Specialty Materials kende eveneens een uitstekend eerste kwartaal, gedragen door een uitzonderlijk hoge rendabiliteit in Cobalt & Specialty Materials, waar het marktmomentum bijzonder sterk blijft.

Daarnaast begonnen ook Electro‑Optic Materials* en Metal Deposition Solutions goed aan het jaar. Umicore verwacht dat deze divisie in 2026 significant beter zal presteren dan de gemiddelde analistenverwachting, wat opnieuw bijdraagt aan de opwaartse verrassing in de groepsvooruitzichten.

*Elektro‑optische materialen zijn materialen waarvan de optische eigenschappen veranderen onder invloed van een elektrisch signaal (of omgekeerd). Ze maken het mogelijk om elektrische signalen om te zetten in licht, of licht te sturen met elektriciteit. Ze zijn essentieel in toepassingen waar lichtinformatie snel en nauwkeurig moet worden verwerkt, zoals: telecom en datacommunicatie (glasvezelnetwerken, datacenters), beeldschermen en displays (OLED‑ en andere geavanceerde schermtechnologieën), camera’s en sensoren (industriële inspectie, medische beeldvorming), lasers en optische meetapparatuur, halfgeleiders en chipproductie (lithografie, precisie‑optica).

Gemengder beeld in Catalysis en Battery Materials

Binnen Catalysis kende Umicore een sterke jaarstart en presteerde het beter dan de wereldwijde markt voor lichte voertuigen, dankzij sterke vraag in Europa, China en India. Ook in Heavy Duty Diesel lagen de volumes hoger, zowel in Europa als in China.

Daartegenover stond een daling van de winstbijdrage in Fuel Cells, terwijl Stationary Catalysts degelijk bleven presteren. Umicore verwacht ook in de komende kwartalen te blijven profiteren van zijn sterke positie in benzinevoertuigen.

In Battery Materials was er slechts een bescheiden volumeverbetering, omdat sommige klantplatformen trager opschalen dan verwacht. De verbetering in omzet en resultaat was vooral te danken aan take‑or‑pay*‑compensaties voor volumetekorten. Umicore verwacht dat de volumes in 2026 grotendeels in lijn blijven met vorig jaar. De aangekondigde joint venture met HS Hyosung Advanced Materials voor anodematerialen is intussen operationeel opgezet.

*Take-or-pay-contracten zijn langetermijncontracten waarbij de koper zich verplicht om een bepaalde hoeveelheid van een product af te nemen (of ervoor te betalen), ongeacht of die hoeveelheid effectief wordt gebruikt.

Vooruitzichten voor 2026 duidelijk hoger dan verwacht

Umicore verhoogde zijn vooruitzichten voor 2026 aanzienlijk. Het bedrijf verwacht nu een aangepaste EBITDA* die richting 1 miljard euro evolueert, wat neerkomt op een stijging met 18% tegenover 2025.

*Aangepaste EBITDA is de EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization of: het bedrijfsresultaat vóór interestkosten, belastingen, afschrijvingen en amortisaties (afschrijvingen van dingen die je niet kan vastpakken, zoals softwaren, patenten, goodwill,...) die gecorrigeerd wordt voor uitzonderlijke, eenmalige of niet‑operationele elementen. Het doel is een zo zuiver mogelijk beeld te geven van de onderliggende operationele winstgevendheid van een bedrijf.

Die verwachting ligt ruim boven zowel de ramingen van KBC Securities als de gemiddelde analistenverwachting, die slechts uitgingen van een toename van ongeveer 4% op jaarbasis. De vooruitzichten veronderstellen wel dat de metaalprijzen grotendeels op het niveau van het eerste kwartaal blijven en dat er geen significante macro‑economische terugval plaatsvindt.

Umicore gaf daarnaast aan dat de financiële hefboom onder controle blijft.

KBC Securities over Umicore

Volgens KBC Securities‑analist Wim Hoste is de verhoogde outlook voor 2026 een belangrijke positieve verrassing, waarbij vooral Recyclage en Specialty Materials duidelijk beter presteren dan verwacht. De vastgelegde hoge metaalprijzen zorgen bovendien voor aantrekkelijke en goed zichtbare winsten in de komende jaren. KBC Securities behoudt zijn “Opbouwen”-aanbeveling voor Umicore, met een ongewijzigd koersdoel van 21 euro. Wie Umicore wat beter wil leren kennen, kan terecht bij onze Sofa-video over Umicore van in februari van dit jaar.

Insidertransacties op de Belgische beurs (27 april t.e.m. 1 mei 2026)

Insidertransacties zijn transacties in aandelen, obligaties, opties, warrants of andere financiële instrumenten van een beursgenoteerde vennootschap die worden uitgevoerd door:

- leden van de raad van bestuur of directie;

- andere leidinggevenden;

- personen die nauw met hen verbonden zijn.

De gegevens in dit overzicht zijn afkomstig van de Autoriteit voor Financiële Diensten en Markten (FSMA), de Belgische toezichthouder op de financiële sector.

Deze transacties moeten worden gemeld zodra de jaardrempel van 20.000 euro aan transacties is overschreden. De FSMA publiceert elke nieuwe transactie binnen drie werkdagen na uitvoering op de officiële website voor insidertransacties. Hieronder vind je de insidertransacties van afgelopen week.

Wat is "RSU’s", "PSU’s", "SAR" en "OTC"?

Soms is er in de transacties sprake van RSU's en PSU's. Hierbij leggen we uit wat dat precies zijn.

RSU’s (Restricted Stock Units)

- Aandelen die worden toegekend aan medewerkers of leidinggevenden.

- Worden pas definitief na een vestingperiode of voorwaarden.

- Doorgaans gratis, daarom verschijnt vaak 0,00 euro in FSMA‑meldingen.

PSU’s (Performance Stock Units)

- Gelijkaardig aan RSU’s, maar toekenning hangt af van prestatiecriteria (bv. winst, groei,...).

- Sterker gelinkt aan bedrijfsresultaten en incentives.

SAR (Stock Appreciation Right)

- Verloningsinstrument waarbij een manager of werknemer het recht krijgt op de meerwaarde van het aandeel over een bepaalde periode, zonder het aandeel zelf te moeten kopen.

- bij toekenning wordt een referentieprijs vastgelegd, bij uitoefening ontvangt de begunstigde cash of aandelen, ter waarde van het verschil tussen de beurskoers op dat moment en de referentieprijs

OTC (Over‑the‑counter)

- Buiten de beurs gehandeld

- Een OTC‑transactie gebeurt niet via een gereglementeerde markt zoals Euronext Brussels, maar rechtstreeks tussen twee partijen (bv. investeerder ↔ bedrijf, of twee institutionele partijen).

Vooruitblik op Amerika

Voor de bel

- Amerikaanse futures wijzen op een lagere beursopening op Wall Street, wat erop wijst dat beleggers zich zorgen maken over de toenemende spanningen tussen de Verenigde Staten en Iran na berichten over aanvallen in de Straat van Hormuz, een cruciale route voor de wereldwijde oliehandel.

- Europese beurzen noteren lager doordat autofabrikanten onder druk staan na dreigementen van de Verenigde Staten om importtarieven te verhogen, wat het sentiment bij beleggers afremt.

- Aziatische markten sloten hoger, met Hongkong op kop, geholpen door sterkte in technologieaandelen en een bredere positieve toon in de regio.

- Munt- en grondstoffenmarkten reageren op geopolitieke spanningen: de dollar verstevigt, wat de goudprijs drukt, terwijl de olieprijs stijgt na berichten over nieuwe aanvallen en aanhoudende onzekerheid rond de bevoorrading.

Topnieuws

- Greg Abel heeft aandeelhouders van Berkshire Hathaway gerustgesteld over het beheer van de recordhoeveelheid cash in een tijdperk na Warren Buffett, waarbij hij benadrukte dat hij bureaucratie wil vermijden en het kapitaal zorgvuldig zal alloceren.

- Beleggers reageren sceptisch op het overnamebod van GameStop op eBay, waardoor het aandeel eBay onder de biedprijs blijft noteren.

- Spirit Airlines meldt dat bijna alle klanten zijn terugbetaald na de abrupte stopzetting van de activiteiten.

- Amazon stelt zijn logistieke netwerk open voor andere bedrijven via nieuwe supply‑chaindiensten.

- Intussen kampen Amerikaanse restaurantketens met tegenvallende omzetgroei doordat hogere benzineprijzen, aangejaagd door het conflict rond Iran, consumenten dwingen hun uitgaven te beperken.

Aandelen in de kijker

Amazon: Het bedrijf rolt Amazon Supply Chain Services uit en stelt zijn volledige logistieke netwerk open voor andere ondernemingen. Bedrijven kunnen voortaan transport, opslag en levering uitbesteden via Amazons infrastructuur. Dit zet druk op traditionele logistieke spelers zoals UPS en FedEx. Het nieuws weegt op hun aandelen in de voorbeurshandel.

Berkshire Hathaway: Greg Abel benadrukt dat hij het conglomeraat zal leiden met focus op kapitaalsdiscipline en minimale bureaucratie. Hij sprak aandeelhouders toe tijdens de jaarlijkse vergadering in Omaha. Berkshire boekte in het eerste kwartaal een operationele winst van 11,35 miljard dollar. Dat is een stijging van 18 procent tegenover een jaar eerder.

Blue Owl Capital: Het endowmentfonds van Brown University halveerde zijn belang in het beursgenoteerde private‑creditfonds van Blue Owl. Het aantal aandelen daalde van 3,2 miljoen naar 1,5 miljoen. Het belang in de beheermaatschappij bleef intact. Beursgenoteerde BDC’s noteren onder druk door groeiende twijfels over waarderingen in private credit.

Citigroup: De bank benoemt Anita Li tot hoofd corporate banking voor Hongkong vanaf juli 2026. Ze komt over van Standard Chartered Hongkong. Li heeft meer dan 25 jaar ervaring in de banksector. Citi wil zijn aanwezigheid in de stad verder uitbouwen.

Coinbase: Er is een akkoord bereikt over een cruciale bepaling in Amerikaanse cryptowetgeving. Dat kan de weg vrijmaken voor verdere behandeling in de Senaat. Kernpunt is het aanbieden van beloningen op stablecoins. Coinbase stelt dat dit essentieel is om competitief te blijven.

Domino’s Pizza en Wingstop: Beide ketens rapporteren een zwakkere omzetgroei dan verwacht. Consumenten besparen door hogere benzineprijzen. Die zijn sterk gestegen door het conflict rond Iran. Analisten verwachten dat ook andere restaurantketens onder druk zullen komen.

GameStop en eBay: Het overnamebod van GameStop op eBay stuit op scepsis bij beleggers. GameStop biedt 125 dollar per aandeel eBay, deels in cash en deels in aandelen. Analisten wijzen op aanzienlijke financieringsrisico’s. Het aandeel GameStop daalt.

Lockheed Martin en Boeing: Israël keurde de aankoop goed van nieuwe F‑35‑ en F‑15IA‑gevechtsvliegtuigen. De deal maakt deel uit van een groots moderniseringsprogramma van 350 miljard shekel. De vliegtuigen moeten Israëls luchtmacht versterken voor de lange termijn. Een groot deel van de productie zal lokaal gebeuren.

Meta Platforms: In New Mexico start een rechtszaak die kan leiden tot ingrijpende wijzigingen aan Facebook, Instagram en WhatsApp. De staat beschuldigt Meta van het schaden van jongeren. De uitspraak kan brede gevolgen hebben voor het bedrijf. Meta waarschuwt dat het zich mogelijk uit de staat terugtrekt.

United Airlines: Een toestel van United raakte bij de landing in Newark een lichtmast en een oplegger. Het vliegtuig landde veilig en er vielen geen gewonden. De luchtvaartautoriteiten onderzoeken het incident. De bemanning werd voorlopig uit dienst genomen.

Aanbevelingen

- Ameriprise Financial: Piper Sandler verhoogt het koersdoel naar 471 dollar van 460 dollar na beter dan verwachte kwartaalcijfers.

- Amgen: Guggenheim verlaagt het koersdoel naar 340 dollar van 351 dollar door mogelijke tegenvallers in de pijplijn.

- CBOE Global Markets: KBW trekt het koersdoel op naar 335 dollar van 300 dollar na sterke omzetgroei in het eerste kwartaal.

- Colgate‑Palmolive: JPMorgan verhoogt het koersdoel naar 96 dollar van 95 dollar en rekent op genormaliseerde groei in 2026.

- Virtus Investment Partners: Piper Sandler verlaagt het koersdoel naar 170 dollar van 181 dollar na tegenvallende winst per aandeel.

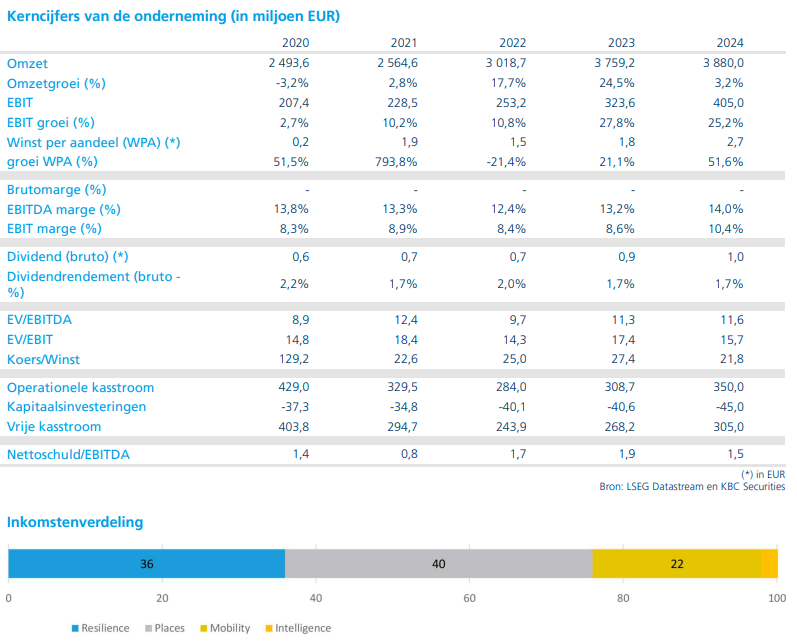

Groei en marges trekken aan in alle Aalberts-divisies

Aalberts heeft in het eerste kwartaal van 2026 beter dan verwachte resultaten neergezet, met groei in zowel omzet als marges over alle divisies heen. Ondanks een uitdagende macro‑omgeving bevestigt dit de geleidelijke heropleving van de groep, zegt KBC Securities‑analist Kristof Samoy.

Aalberts?

Aalberts NV is een in Nederland gevestigde onderneming en heeft leidende posities in technologieclusters waar structurele winstgroei mogelijk wordt gemaakt door een diepgewortelde bedrijfscultuur. De technologieclusters genieten van structurele rugwind in het bouwen van energie-efficiëntie, de vraag naar de alomtegenwoordige halfgeleiderchip, reshoring van de toeleveringsketen en duurzaam transport.

Omzet en winst boven verwachtingen

Aalberts publiceerde een beknopte trading update over het eerste kwartaal van 2026, waarin de omzet organisch (op eigen kracht, zonder invloed van overgenomen of verkochte divisies). met 2,8 procent groeide. De groepsomzet kwam uit op 772 miljoen euro, duidelijk boven de verwachtingen. Ook de winstgevendheid verraste positief.

De aangepaste EBITA* bedroeg 110 miljoen euro, wat zowel boven de inschatting van KBC Securities als de gemiddelde analistenverwachting (gav) lag. Hiermee bevestigt Aalberts dat het hersteltraject standhoudt, zelfs in een moeilijke macro‑economische context. Het management herhaalde bovendien zijn verwachtingen voor 2026, waarbij zowel de organische omzetgroei als de EBITA‑marge verder zouden verbeteren.

*EBITA staat voor Earnings Before Interest, Taxes and Amortisation. Het is een maatstaf voor de operationele winstgevendheid van een bedrijf, vóór: financieringskosten (interesten), belastingen en afschrijvingen op immateriële activa (zoals goodwill). "Aangepast" staat voor het uitfilteren van eenmalige effecten.

Building toont stabilisatie en margeherstel

Binnen de divisie Building bedroeg de organische groei 1,3 procent in het eerste kwartaal. Daarmee zet de divisie de trend van de voorbije kwartalen voort, met een geleidelijke stabilisatie na eerdere zwakte.

De aangepaste EBITA in Building kwam uit op 54 miljoen euro, duidelijk boven de verwachtingen. De marge steeg op jaarbasis van 13,2 naar 14,5 procent, wat volgens Kristof Samoy aantoont dat eerdere herstructureringen hun vruchten beginnen af te werpen.

Aalberts ziet een sterke organische groei in de Verenigde Staten, terwijl de activiteit in Europa meer stabiliseert. Residentiële bouw en connectiesystemen blijven uitdagend, vooral in Frankrijk en Duitsland, maar commerciële bouwprojecten tonen een positieve organische groei.

Industry verrast met sterke omzetgroei

De divisie Industry leverde een opvallend sterke prestatie. De organische omzet groeide met 5,8 procent, wat substantieel boven de verwachtingen lag. Daarmee toonde Industry een duidelijke herneming van de vraag in diverse markten.

De aangepaste EBITA bedroeg 42 miljoen euro, in lijn met de verwachtingen, terwijl de marge toenam van 16,3 naar 17,1 procent. Volgens het management is er groei zichtbaar in aerospace, energie‑opwekking en defensie, terwijl automotive in Europa en Noord‑Amerika voorlopig moeilijk blijft.

Semicon bevestigt herstelscenario

De divisie Semicon leverde wellicht de meest bemoedigende signalen. De omzet groeide in het eerste kwartaal 2,2 procent boven de verwachtingen, waarmee Semicon duidelijk brak met de zwakke trend van de voorbije kwartalen.

De aangepaste EBITA kwam uit op 21 miljoen euro, ruim boven de eerdere ramingen, terwijl de marge steeg van 9,9 naar 13,3 procent. Volgens Aalberts is de fase van klant‑destocking voorbij en is de groep klaar om opnieuw toenemende vraag in de front‑end van de halfgeleidermarkt te ondersteunen. Dit bevestigt volgens Kristof Samoy het verwachte herstelscenario voor 2026.

Vooruitzichten blijven ongewijzigd

Aalberts liet zijn vooruitzichten voor 2026 ongewijzigd ten opzichte van de trading update na het vierde kwartaal van 2025. Het bedrijf blijft uitgaan van:

- verbeteringen in de organische omzetgroei

- verdere stijging van de EBITA‑marge

Over het mogelijke effect van het conflict in het Midden‑Oosten op de eindmarkten stelde het management dat het momenteel te vroeg is om de impact in te schatten.

Herstelverhaal wint aan geloofwaardigheid

Volgens Kristof Samoy bevestigen de cijfers over het eerste kwartaal van 2026 het herstelverhaal van Aalberts. Building lijkt uit te bodemen, Semicon profileert zich als belangrijke winsttrekker in 2026 en Industry kan vanaf 2027 profiteren van ambitieuze infrastructuur‑ en defensieplannen, met name in Duitsland.

Voor de rest van het jaar verwacht KBC Securities een progressief sterker, back‑end‑geladen omzetverloop, ondersteund door een opgeschoonde kostenbasis na herstructureringen, desinvesteringen en deconsolidaties. De combinatie van hernemende volumes, prijsdiscipline en operationele excellentie zou moeten leiden tot een operationele doorstroom van rond de 25 procent. Met een verwachte vrije kasstroomrendement van 8 procent in 2026 blijft de waardering aantrekkelijk.

KBC Securities over Aalberts

Volgens KBC Securities‑analist Kristof Samoy toont het eerste kwartaal van 2026 aan dat het herstel bij Aalberts steeds meer tractie krijgt. De brede omzetgroei, duidelijke margeverbettering en bevestiging van het herstelscenario in Semicon ondersteunen het vertrouwen in de vooruitzichten.

KBC Securities behoudt de “Opbouwen”-aanbeveling voor Aalberts en hanteert een koersdoel van 39 euro.

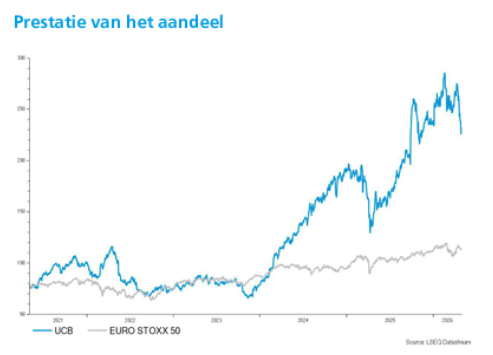

UCB versterkt pijplijn met overname van Candid Therapeutics

UCB versterkt zijn positie in auto‑immuunziekten met de aangekondigde overname van Candid Therapeutics. Met deze transactie haalt het bedrijf een veelbelovende T‑cell‑engager* in huis die potentieel inzetbaar is in meerdere indicaties, zegt KBC Securities‑analist Jacob Mekhael.

* Een T‑cell engager brengt een T‑cel en een doelcel letterlijk bij elkaar. Het molecuul klikt met één arm vast aan CD3 (zie onder) op de T‑cel klikt met de andere arm vast aan BCMA (zie onder) op de plasmacel. Het fungeert als een brug tussen de moordenaar (T‑cel)en het doelwit (plasma‑ of B‑cel).

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

Overname van Candid Therapeutics

UCB kondigde aan een definitieve overeenkomst te hebben gesloten voor de overname van Candid Therapeutics, een niet-beursgenoteerd biotechbedrijf in klinische fase*. De transactie omvat een voorafbetaling van 2 miljard dollar, aangevuld met tot 200 miljoen dollar aan mijlpaalbetalingen.

*Het bedrijf heeft een geneesmiddel dat al wordt getest bij mensen, maar nog niet is goedgekeurd voor commercieel gebruik.

De afronding van de overname wordt verwacht tegen eind tweede kwartaal of begin derde kwartaal van 2026. Volgens UCB blijft de financiële impact in 2026 beheersbaar binnen het bestaande financiële kader. Het bedrijf gaf aan de overname te zullen financieren via een combinatie van beschikbare kasmiddelen en schuld. De bestaande vooruitzichten voor 2026 blijven ongewijzigd, met een omzetgroei tussen 7 à 13% en een stijging van de aangepaste EBITDA* in de 7 à 15%.

* Aangepaste EBITDA (adjusted EBITDA) is de EBITDA gecorrigeerd voor uitzonderlijke of eenmalige elementen, zodat je een zuiverder beeld krijgt van de onderliggende operationele prestaties. EBITDA is het bedrijfsresultaat vóór rente (Interest), belastingen (Taxes), afschrijvingen op materiële activa (Depreciation), afschrijvingen/waardeverminderingen op immateriële activa (Amortization).

Cizutamig als kernasset met brede toepassingsmogelijkheden

De kern van de overname is cizutamig, Candids leidende onderzoeksproduct. Dit molecuul is een bispecifieke antilichaam*‑T‑cell‑engager, gericht tegen BCMA** op plasmacellen en CD3*** op T‑cellen. Door deze combinatie wordt een T‑cel‑gemedieerde afbraak van BCMA‑expressieve plasmacellen en B‑cellen mogelijk gemaakt.

*Een antilichaam is een soort doelzoeker: het herkent één specifiek doelwit (“antigeen”) op een cel. Bispecifiek betekent dat het antilichaam twee verschillende armen heeft, elke arm herkent een ander doelwit.

**BCMA staat voor B‑cell maturation antigen. Het zit op plasmacellen en sommige B‑cellen. Die cellen spelen een rol bij auto‑immuunziekten (en ook bij sommige kankers).

***CD3 zit op T‑cellen. T-Cellen zijn “killercellen” van het immuunsysteem.

Cizutamig werd doelbewust ontworpen om cytotoxiciteit (het vermogen van een stof of cel om andere cellen actief te vernietigen) te behouden, terwijl de vrijgave van cytokines* wordt beperkt — een belangrijk aandachtspunt bij deze klasse therapieën. Het product werd reeds klinisch geëvalueerd bij meer dan 100 patiënten met multipel myeloom (vorm van bloedkanker) en auto‑immuunziekten en wordt momenteel getest in meerdere klinische studies in meer dan tien auto‑immuunindicaties.

*Vrijgave van cytokines betekent dat het immuunsysteem signaalstoffen (cytokines) in grote hoeveelheden loslaat om andere afweercellen te activeren. Bij sommige moderne therapieën (zoals T‑cell‑engagers) kan de activatie zo krachtig zijn dat er te veel cytokines tegelijk vrijkomen. Dat kan leiden tot het zogeheten cytokine‑release syndrome (CRS) met als mogelijke symptompen: hoge koorts, lage bloeddruk, benauwdheid, snelle hartslag en in ernstige gevallen: orgaanproblemen.

Potentieel voor meerdere grote indicaties

Volgens eerdere communicatie van Candid omvat het indicatiespectrum onder meer de auto-imuunziekten IgA‑nefropathie (nierziekte), myasthenia gravis (spierziekte), reumatoïde artritis (ontstekingsziekte van de gewrichten), systemische lupus erythematosus (ziekte die verschillende organen kan aantasten) en systemische sclerose (zeldzame ziekte waarbij bindweefsel verhardt). Indien UCB beslist om cizutamig verder te ontwikkelen binnen meerdere van deze ziektebeelden, zou dit middel volgens Jacob Mekhael kunnen uitgroeien tot een potentieel multi‑miljardmiddel.

Belangrijk is dat cizutamig klinische activiteit zou hebben aangetoond bij patiënten die onvoldoende baat hadden bij bestaande therapieën, zoals rituximab, efgartigimod en complementremmers. Daarnaast staan voor 2026 meerdere fase‑2‑studies gepland.

Breder platform voor T‑cell‑engagers

Naast cizutamig brengt Candid Therapeutics ook een vroegere pijplijn van multispecifieke T‑cell‑engagers mee. Daarmee verdiept UCB zijn blootstelling aan deze technologie, na een eerdere licentieovereenkomst met Antengene voor een T‑cell‑engager gericht tegen CD19.

Volgens Jacob Mekhael onderstreept deze overname dat UCB bewust verder inzet op T‑cell‑engager‑technologie, met als doel een duurzame en gedifferentieerde immunologie‑pijplijn uit te bouwen.

Strategische logica en beperkte financiële impact

De overname past volgens de analist binnen UCB’s gedisciplineerde kapitaalallocatie, waarbij gericht wordt geïnvesteerd in laat‑klinische activa met duidelijke waardecreatie. De beperkte impact op de resultaten van 2026 en het behoud van de bestaande guidance verlagen het executierisico op korte termijn.

Jacob Mekhael kijkt uit naar meer duidelijkheid over de indicatiekeuzes die UCB zal maken zodra de transactie is afgerond, vermoedelijk in het tweede of vroege derde kwartaal van 2026.

KBC Securities over UCB

Volgens KBC Securities‑analist Jacob Mekhael is de overname van Candid Therapeutics een strategisch sterke zet die de immunologie‑ en auto‑immuunportefeuille van UCB aanzienlijk versterkt. Met cizutamig haalt UCB een veelbelovende BCMA‑T‑cell‑engager in huis met potentieel toepassing in meerdere grote auto‑immuunindicaties.

KBC Securities behoudt de “Kopen”-aanbeveling voor UCB en hanteert een koersdoel van 284 euro.

Bedrijfsnieuws uit Amerika

Tesla ziet Noorse verkoop scherp terugvallen door toenemende EV concurrentie.

- De producent van elektrische voertuigen zag de verkopen in Noorwegen in april sterk terugvallen, wat wijst op afzwakkende vraag in een van zijn belangrijkste Europese markten. Volgens cijfers van brancheorganisatie OFV werden vorige maand slechts 379 nieuwe Tesla’s geregistreerd, een daling van 61 procent tegenover april vorig jaar. De cijfers onderstrepen de toenemende concurrentie op de Noorse EV markt, waar zowel gevestigde autobouwers als Chinese merken hun aanbod versneld uitbreiden.

SpaceX investeert massaal in Starship als hoeksteen van toekomstige groei en beursverhaal.

- Het ruimtevaart en technologiebedrijf heeft volgens zijn IPO documentatie meer dan 15 miljard dollar geïnvesteerd in de ontwikkeling van zijn volgende generatie Starship raket, die centraal staat in de toekomstige groei en winststrategie. Starship moet onder meer grotere ladingen Starlink satellieten lanceren, bemande missies naar de maan en Mars mogelijk maken en op termijn zelfs AI rekenkracht vanuit de ruimte leveren, maar kampt nog met forse technische en infrastructurele uitdagingen. Sinds 2023 voerde SpaceX elf testvluchten uit, met zowel grote doorbraken als spectaculaire mislukkingen, terwijl cruciale stappen zoals bijtanken in de ruimte en grootschalige herbruikbaarheid nog niet zijn bewezen. Het succes van Starship weegt zwaar op het investeringsverhaal richting een geplande beursgang tegen een waardering van ongeveer 1,75 biljoen dollar.

Apple verrast met sterkste kwartaalgroei in vier jaar en verhoogt omzetverwachtingen.

- De iPhone maker boekte zijn sterkste kwartaalgroei in meer dan vier jaar, wat het aandeel een duidelijke boost gaf in aanloop naar de geplande CEO wissel later dit jaar. De verkoop werd aangejaagd door sterke vraag naar de nieuwe iPhone 17 Pro modellen en de recent gelanceerde, goedkopere MacBook Neo, ondanks een moeilijke markt voor consumentenelektronica door stijgende componentkosten. Apple gaf bovendien een omzetverwachting voor het lopende kwartaal af van 14 tot 17 procent groei, boven de gemiddelde analistenverwachting, al waarschuwde vertrekkend CEO Tim Cook voor toenemende druk op de marges door hogere geheugenkosten.

Exxon Mobil overtreft verwachtingen dankzij sterke productie maar ziet nettowinst dalen.

- Het olie en gasconcern heeft in het eerste kwartaal beter dan verwachte aangepaste resultaten geboekt dankzij sterke productie in Guyana en het Permian Basin, maar zag de nettowinst dalen tot het laagste niveau in vijf jaar door ernstige verstoringen in de mondiale energievoorziening. De aangepaste winst kwam uit op 1,16 dollar per aandeel, boven de gemiddelde analistenverwachting van 1,00 dollar, terwijl de nettowinst terugviel tot 4,2 miljard dollar. CEO Darren Woods waarschuwde dat de gevolgen van het conflict in het Midden Oosten nog niet volledig in de markt zijn doorgedrongen en dat verdere prijsvolatiliteit dreigt zolang belangrijke logistieke knelpunten, zoals de Straat van Hormuz, niet structureel zijn opgelost.

Berkshire Hathaway verhoogt operationele winst en bouwt recordkaspositie verder uit.

- Het conglomeraat van Warren Buffett en CEO Greg Abel heeft in het eerste kwartaal een hogere operationele winst geboekt, ondanks toenemende economische onzekerheid die woog op verschillende consumentengerichte activiteiten. De operationele winst steeg met 18 procent tot 11,35 miljard dollar, terwijl de kaspositie opliep tot een recordniveau van meer dan 380 miljard dollar, doordat Berkshire moeite blijft hebben om grote, waardevolle investeringen te vinden. Tegelijk presteerden onderdelen als BNSF en de energie activiteiten goed, terwijl de verzekeringswinst onder druk stond door lagere resultaten bij Geico. Het kwartaal was het eerste onder leiding van Abel.

GameStop lanceert verrassend overnamebod op eBay en daagt de sector uit.

- De Amerikaanse videogameretailer heeft een ongevraagd bod uitgebracht op eBay ter waarde van ongeveer 56 miljard dollar in een combinatie van contanten en aandelen. CEO Ryan Cohen wil 125 dollar per aandeel betalen, een premie van zo’n 20 procent, en stelt dat een combinatie van GameStop en eBay kan uitgroeien tot een volwaardige concurrent van Amazon dankzij kostenbesparingen en een versterkt logistiek en commercieel platform. GameStop heeft al een belang van 5 procent in eBay opgebouwd en dreigt met een strijd om volmachten indien het bestuur van eBay het bod afwijst. Het voorstel is uitzonderlijk omdat GameStop aanzienlijk kleiner is dan eBay, maar Cohen zegt financiering te hebben veiliggesteld en ziet grote langetermijnwaarde in de combinatie.

Chevron ziet winst terugvallen ondanks hogere productie en stevige olieprijzen.

- De Amerikaanse oliereus zag de winst in het eerste kwartaal duidelijk terugvallen, ondanks een hogere olieprijs en een stevige productiestijging. De aangepaste winst kwam uit op 1,41 dollar per aandeel, tegenover 2,18 dollar een jaar eerder, vooral door eenmalige tegenvallers zoals een juridische last en negatieve wisselkoerseffecten. Tegelijk verhoogde Chevron de productie wereldwijd met 15 procent, met sterke groei in de Verenigde Staten dankzij de integratie van Hess en verdere expansie in de Golf van Amerika en het Permian Basin. Volgens CEO Mike Wirth onderstrepen de resultaten de veerkracht van het portfolio in een geopolitiek onzeker klimaat en het belang van blijvende investeringen in een betrouwbare energievoorziening.

Europees aandelennieuws

Kone jaagt op wereldleiderschap via fusie met TK Elevator

- De Finse fabrikant van liften en roltrappen wil samen met het Duitse TK Elevator fuseren om zo de grootste speler ter wereld in zijn sector te worden. Het bedrijf rekent erop dat de Europese mededingingsregels versoepelen, waardoor zulke grote Europese fusies makkelijker goedgekeurd kunnen worden dan in het verleden, al verwachten analisten wel dat Kone mogelijk onderdelen moet verkopen om toestemming te krijgen. Als de deal doorgaat, ontstaat een groep met ongeveer 20 miljard euro omzet per jaar, meer dan 100.000 werknemers wereldwijd en naar schatting 700 miljoen euro aan jaarlijkse kostenbesparingen, maar de goedkeuring kan lang duren door streng toezicht van Europese en andere regelgevers.

Thyssenkrupp stopt verkoopgesprekken en houdt staalactiviteiten in eigen handen

- De Duitse industriële groep heeft de gesprekken met het Indiase Jindal Steel International stopgezet over een mogelijke verkoop van zijn staalactiviteiten. Volgens het bedrijf zijn de vooruitzichten voor de Europese staalmarkt de voorbije maanden verbeterd, onder meer door beschermingsmaatregelen van de Europese Unie tegen goedkope import, waardoor een verkoop nu minder dringend lijkt. Thyssenkrupp zal de herstructurering van zijn staaldochter voorlopig zelf verderzetten, met als doel het bedrijf op termijn zelfstandiger te maken en later mogelijk een minderheidsbelang te behouden.

NatWest boekt hogere winst en verhoogt vooruitzichten ondanks economische tegenwind

- De Britse bank heeft in het eerste kwartaal een winststijging van 12 procent geboekt dankzij hogere inkomsten uit kredietverlening, ondanks een extra provisie voor mogelijke verliezen door het conflict in het Midden-Oosten. De winst vóór belastingen kwam uit op 2 miljard pond, iets boven de gemiddelde analistenverwachting, terwijl de bank tegelijk waarschuwde dat de vooruitzichten voor de Britse economie zijn verslechterd. NatWest verwacht voor dit jaar wel hogere inkomsten dan eerder gepland, maar houdt rekening met tragere economische groei en nam daarom een extra voorziening om mogelijke toekomstige verliezen op te vangen.

AstraZeneca krijgt FDA-tegenslag maar behoudt vertrouwen in onderzoeksportefeuille

- De Britse farmaceut zag zijn aandeel vrijdag dalen nadat een adviescomité van de Amerikaanse gezondheidsautoriteit FDA negatief stemde over goedkeuring van een experimenteel borstkankermedicijn. Het comité uitte vooral zorgen over de opzet van de studie en niet over de werking of veiligheid van het middel, waardoor analisten denken dat goedkeuring via andere studies nog mogelijk blijft. Ondanks een lagere koersdoelstelling bij één vermogensbeheerder blijven veel analisten positief over AstraZeneca dankzij zijn sterke onderzoekspijplijn en goede winstprestaties.

BlueNord profiteert van hogere productie en beloont aandeelhouders met stevig dividend

- De Noorse olie- en gasproducent heeft in het eerste kwartaal een hogere omzet geboekt dan verwacht, dankzij een sterkere productie in het Tyra veld. De omzet kwam uit op 318 miljoen dollar en de EBITDA steeg tot 201 miljoen dollar, terwijl het bedrijf ook een kasdividend van 100 miljoen dollar voorstelde, goed voor 70 procent van de operationele kasstroom. BlueNord verwacht dat de productie in de tweede jaarhelft verder zal toenemen en blijft inzetten op hoge uitkeringen aan aandeelhouders met behoud van een voorzichtige financiële structuur.

Ratos verhoogt winstgevendheid en scherpst strategische focus aan

- De Zweedse investeringsmaatschappij heeft in het eerste kwartaal een duidelijk hogere winstgevendheid gerealiseerd, met een stijging van de aangepaste EBITA met 21 procent. De omzet groeide licht tot 4,5 miljard Zweedse kroon, ondersteund door organische groei en portefeuillewijzigingen zoals de overname van Deinzer en de verkoop van Expin Group. Tegelijk stelde Ratos een nieuwe strategische koers voor, waarbij het bedrijf terugkeert naar een klassiek investeringsmodel met focus op langetermijnwaardecreatie via actief aandeelhouderschap.

BP onderzoekt verkoop van Noordzeeactiviteiten om strategische koers te verleggen

- De Britse olie- en gasgroep overweegt de verkoop van een deel of al haar activiteiten in het Britse deel van de Noordzee om schulden af te bouwen en zich te focussen op rendabelere projecten. Volgens mediaberichten zou een volledige verkoop tot ongeveer 2 miljard pond kunnen opleveren, al zijn de plannen nog niet definitief en is er geen beslissing genomen. De mogelijke desinvestering past in een bredere strategiewijziging onder de nieuwe CEO, waarbij BP afstand neemt van minder winstgevende activiteiten en zijn investeringen heroriënteert.

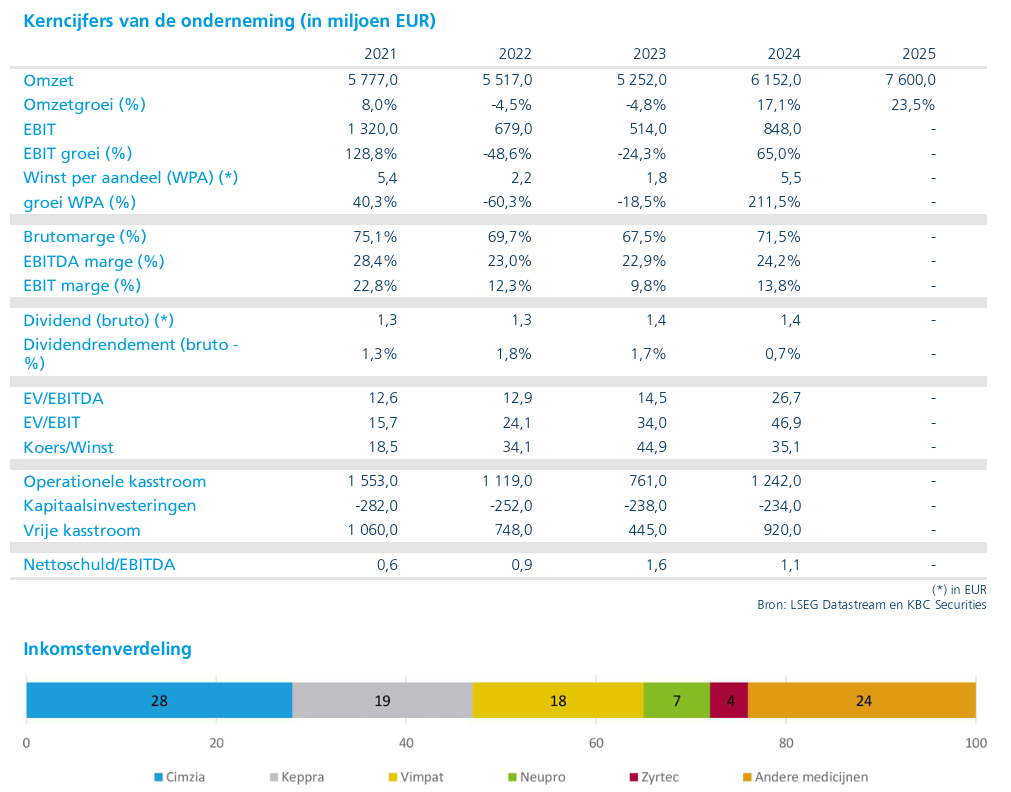

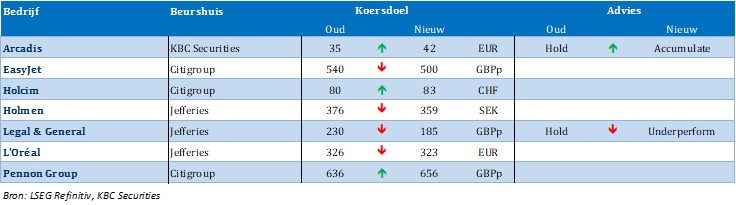

Hogere aanbeveling en koersdoel voor Arcadis bij KBC Securities

Arcadis heeft met de resultaten over het eerste kwartaal van 2026 een overtuigende indruk nagelaten. De eerste kwartaalupdate onder de nieuwe CEO en CFO stemde positiever dan verwacht en versterkt het vertrouwen in het herstel van groei en marges, zegt KBC Securities‑analist Kristof Samoy.

Arcadis?

Arcadis is een internationale speler in consultancy, engineering, management en design, actief in infrastructuur, gebouwen, milieu en water. Het bedrijf telt meer dan 33.000 medewerkers wereldwijd en bedient zowel multinationals als overheden. Arcadis behoort tot de top 10 internationale ontwerp- en ingenieursbureaus ter wereld.

Eerste kwartaal onder nieuwe leiding stemt hoopvol

KBC Securities ging aanvankelijk voorzichtig het eerste kwartaal van 2026 in, aangezien dit de eerste update was met mevrouw Polinsky als waarnemend CEO. Die terughoudendheid bleek volgens Kristof Samoy niet nodig. De nieuwe CEO en CFO maakten tijdens de conference call een sterke indruk en wisten het vertrouwen in hun vermogen om Arcadis opnieuw op koers te brengen, aanzienlijk te vergroten.

Waar midden februari nog werd verwezen naar een zwakke start van het jaar, werd het eerste kwartaal nu omschreven als bemoedigend. Er was opnieuw sprake van bescheiden organische groei, vroege herstructureringsmaatregelen begonnen hun vruchten af te werpen en de orderinstroom bleek sterk, ondanks een geopolitiek woelige context.

Resilience‑activiteiten tonen stabiliteit en rugwind uit backlog

Binnen de divisie Resilience* bleef de organische groei stabiel op 3,5 procent, tegenover 3,1 procent in het vierde kwartaal van 2025. De book‑to‑bill‑ratio** bleef boven 1,15 keer, in lijn met het vorige kwartaal. Sinds het begin van het jaar nam de backlog organisch met 5,1 procent toe.

*Resilience is de milieu‑ en duurzaamheidsdivisie van Arcadis, die zich richt op waterbeheer, klimaatadaptatie en ecologische herstelprojecten.

**De book‑to‑bill ratio vergelijkt nieuwe orders met wat een bedrijf in dezelfde periode heeft omgezet (gefactureerd). Ligt de ratio boven 1 dan zijn er meer nieuwe orders dan omzet. ligt de ratio onder 1 dan zijn er minder nieuwe orders dan omzet

Hoewel Kristof Samoy niet verwacht dat deze divisie in 2026 terugkeert naar groeicijfers in de hoge enkelcijfers, laten de backlog‑dynamiek en projectpijplijn wel toe om een lichte versnelling in de rest van het jaar te voorzien. Die wordt vooral gedragen door projecten rond waterbeheer, klimaatadaptatie en energietransitie in de Verenigde Staten en het Verenigd Koninkrijk.

Mobility verrast positief met sterke orderinstroom

De divisie Mobility was een duidelijke positieve verrassing. De groei versnelde tot 6,5 procent, tegenover 2,7 procent in het voorgaande kwartaal. Die versnelling was zichtbaar in meerdere kernmarkten, waaronder de Verenigde Staten, Canada, Nederland en Duitsland.

Opvallend was ook dat Australië opnieuw terugkeerde naar groei, terwijl het Verenigd Koninkrijk profiteerde van een afnemende negatieve impact van de afbouw van het HS2‑project.

De grootste meevaller kwam echter van de orderinstroom, die uitkwam op meer dan 1 miljard euro. Aangezien een groot deel hiervan bestaat uit projectuitbreidingen, verwacht de analist dat deze orders relatief snel zullen doorsijpelen naar de omzet — een belangrijk punt gezien eerdere zorgen over trage omzetconversie.

Places blijft zwak, maar onderliggende trend verbetert

De divisie Places* stelde opnieuw teleur met een daling van 6 procent. De zwakte bleef geconcentreerd in Property & Investments (P&I), dat opnieuw de grootste rem was op de prestaties.

*Places is de vastgoed‑ en gebouwenpoot van Arcadis, waarin alle activiteiten rond de gebouwde omgeving zijn samengebracht. Dit onderdeel ondergaat momenteel een herpositionering, wat tijdelijk op de prestaties weegt.

Wanneer P&I buiten beschouwing wordt gelaten, bedroeg de organische groei binnen Places 2,3 procent, een duidelijke verbetering tegenover 0,6 procent in het vierde kwartaal. Dit wijst volgens Kristof Samoy op een verbeterend momentum in de rest van de activiteiten.

Binnen P&I vordert intussen de herstructurering van de activiteiten in Canada, met een herpositionering richting huurwoningen, studenten- en seniorenhuisvesting, alsook projecten rond transport en datacenters.

Beperkte vooruitzichten lijken nu aan de voorzichtige kant

Hoewel Arcadis de vooruitzichten voor 2026 ongewijzigd liet, lijkt die na deze kwartaalupdate aan de voorzichtige kant. Gezien de verbeterde operationele trends voelt KBC Securities zich comfortabel om vooruit te lopen op een organische groei (groei op eigen kracht, zonder invloed van verkochte of gekochte divisies) met 2,3 procent, waar de officiële vooruitzichten nog uitgaan van stabiliteit.

Ook op margevlak voorziet de analist ruimte voor verbetering, met een verwachting van 12,1 procent, tegenover de door het bedrijf afgegeven vork van 11,7 tot 12,0 procent. De waardering blijft daarbij aantrekkelijk, met ongeveer 7 keer de verwachte EBITDA voor 2026 en een vrije kasstroomrendement van 8 procent.

Focus op controleerbare hefboomen ondersteunt winstgroei

Volgens Kristof Samoy legt het management de focus niet uitsluitend op omzetgroei, maar ook op elementen die volledig onder eigen controle liggen: verdere reductie van overheadkosten, hogere benuttingsgraden en een doorgedreven evaluatie van de portefeuille.

Deze initiatieven moeten de winstgroei ondersteunen, zelfs in een omgeving met beperkte operationele hefboom. De stevige koerscorrectie van het aandeel biedt daarbij volgens KBC Securities opnieuw een aantrekkelijk instapmoment. De bescheiden waardering verkleint bovendien de kans op dure, grootschalige overnames en kan de deur openen naar extra kapitaalteruggave tegen het einde van het jaar.

Vooruitblik: sentiment kan verder aantrekken

Het sentiment rond Arcadis zou volgens de analist verder kunnen verbeteren richting het derde kwartaal. Het bedrijf vervroegde zijn Capital Markets Day van november naar september, wat wordt geïnterpreteerd als een signaal dat de herstructurering en strategische herpositionering sneller verlopen dan gepland.

KBC Securities over Arcadis

Volgens KBC Securities‑analist Kristof Samoy heeft het nieuwe CEO‑ en CFO‑duo in het eerste kwartaal van 2026 een overtuigend signaal gegeven. De verbeterende operationele trends, sterke backlog‑dynamiek en focus op kostenbeheersing verhogen het vertrouwen in een geleidelijk herstel van groei en marges.

KBC Securities verhoogt de aanbeveling van “Houden” naar “Opbouwen” en trekt het koersdoel op van 35 euro naar 42 euro.

Mee met de markt: “Risk-on in Tech”

- De Euro Stoxx 600 slopen vrijdag lui hoger en dat leverde 0,04% winst op, daags na een topdag voor de hele regio: +1,7% voor de AEX, +1,4% voor de BEL20 en +1,4% voor de DAX. Nee, de cijfers van 1 mei doen er in Europa niet toe, maar de slotkoersen van op Wall Street van vrijdag al ietsje meer. De S&P 500 won 0,3%, tegenover 0,9% voor de Nasdaq. Optimisme, alweer.

- De rode draad was opnieuw dat er overal “Viva chips” gescandeerd wordt, wat doorstroomt naar een “risk-on in Tech”-modus. Zo koerst ook de Aziatische overkoepelende HSTech index vannacht 2,9% hoger, naast forse winst voor Zuid-Korea (+4,5%) en Taiwan (+4,7%). De aanhoudende zoektocht naar de Sleutel van Hormuz wordt daarmee deels naar dat vergeten hoekje op de keukentafel geschoven, want zelfs fragmentarische vooruitgang doet al wonderen. Niet dat de markten in China en Japan mee dansten op de tonen, want daar genoot men nog van een dag vakantie.

- Op de valutamarkten verstevigde de dollar beperkt tegenover de euro (EUR/USD +0,11% tot 1,1730), maar verloor terrein tegenover de yen (USD/JPY -0,18% tot 156,75). Opvallende beweger was de Japanse yen. Die sprong vannacht plots 0,9% hoger ($1 = JPY 155,7), mogelijk door een nieuwe interventie van de centrale bank. De beweging van nogal wat grondstoffen was minder rechtlijnig. De goudprijs daalde 0,17% tot 4.591 dollar per ounce, terwijl zilver 0,11% aansterkte, terwijl koper (-0,53%) en aluminium (+0,68%) eveneens caprioleerden.

- De bitcoin flirt ondertussen weer met de grens van 80.000 dollar, kort nadat goeroe Michael Saylor een lange termijn koersdoel gaf van (hou u vast) 10 miljoen dollar. Dat volgt uit het “eindspel”, waarin het netwerk op moet schalen naar een marktwaarde van 200 biljoen dollar.

- Een deel van dat optimisme is te danken aan geostrateeg en zelfverklaard stabiel genie Trump. De VS start vanaf vandaag namelijk met ‘Operation Freedom”. Schepen die vastzitten in de Golf door de Amerikaans-Israëlische oorlog, en die voedsel en voorraden ontberen, zullen ‘bevrijd’ worden. Veel details kregen we niet en het is niet duidelijk welke landen helpen of hoe de operatie gaat werken, maar US Central Command zou steun leveren met 15.000 militairen en meer dan 100 land- en zeevliegtuigen, oorlogsschepen en drones. Kort na die boodschap zou een tanker geraakt geweest zijn door onbekende projectielen, tsja ..

- De oliemarkt laat het alvast niet aan de koude kleren komen. Een Brent-vat kost nog altijd zo’n 107 dollar (zodat de backwardation aanhoudt), omdat een Iraans 14-puntenvoorstel hoogstens een onderkoelde reactie vanuit Washington uitlokte. Dat omhelst de terugtrekking van de Amerikaanse troepen, het opheffen van de blokkade, het vrijgeven van bevroren tegoeden, het betalen van compensatie, het opheffen van sancties en het beëindigen van de oorlog op alle fronten). Maar Iran betaalde “nog geen voldoende hoge prijs”, aldus Trump, en nucleaire onderhandelingen zijn er al evenmin. En net dat is voor de VS een voorwaarde om verder te kunnen onderhandelen.

- Een andere deel van het optimisme komt van de bedrijven zelf, die u deze week weer trakteren op een massa kwartaalcijfers. Denk onder meer Advanced Micro Devices, Super Micro Computer, Palantir, Walt Disney, McDonald’s en véél meer. Maar wat telt is niet de kwantiteit, maar de kwaliteit.

- Tot dusver dikten de winsten van de S&P 500 bedrijven zo’n 25% aan, waarvan zonder eenmalige elementen nog dik 16% overbleef. Ondanks de hoge energieprijzen en geopolitieke onzekerheid blijven bedrijven dus helemaal op de rails, met dank aan de blijvend hoge investeringen in kunstmatige intelligentie. Die zouden in 2026 tot zo’n 750 miljard dollar kunnen oplopen, enkel in de VS. Dat is 80 miljard dollar meer dan eerder gedacht en 80% meer dan in 2025.

- Qua economisch nieuws staan er vandaag meerdere indicatoren over de industriële activiteit in de VS in maart op de rol, waaronder fabrieksorders en duurzame goederen. In Europa ligt de klemtoon op de PMI-indicatoren voor de verwerkende nijverheid, in onder meer Italië, Tsjechië en Hongarije. Die moeten een fijnmazig beeld geven van de conjunctuur in meerdere delen van Europa.

- Bedrijfsresultaten komen er vandaag van Corebridge Financial, CTAC, Diamondback Energy, Loews Corporation, ON Semiconductor, Palantir Technologies, Pinterest, Tyson Foods, Vertex Pharmaceuticals en Williams Companies.

Beursnieuws België en Nederland

Hybrid Software ziet Enterprise Software groeien en houdt vast aan positieve vooruitzichten.

- De Belgische softwaregroep zag in het eerste kwartaal van boekjaar 2026 een duidelijke groei in zijn divisie Enterprise Software, terwijl de activiteiten rond Printhead Solutions en Printing Software achterbleven. De omzet steeg met 7 procent tot bijna 13 miljoen euro en de EBITDA nam met ruim 20 procent toe, vooral dankzij sterke prestaties bij Enterprise Software, al zorgden investeringen en recente overnames tijdelijk voor een operationeel verlies. Het management blijft positief over de rest van het jaar, wijst op een sterke orderpijplijn en verwacht verdere groei van terugkerende inkomsten, ondanks de onzekere economische omgeving. KBCS heeft een “Kopen”-aanbeveling en koersdoel van 5,5 euro.

UCB versterkt zijn pijplijn in auto immuunziekten met overname van Candid Therapeutics.

- Het bedrijf neemt het Amerikaanse Candid Therapeutics over om zijn pijplijn in auto-immuunziekten te versterken. UCB betaalt 2 miljard dollar vooraf en tot 200 miljoen dollar aan mijlpaalbetalingen voor cizutamig, een veelbelovend geneesmiddel dat getest wordt bij meer dan tien auto-immuunziekten en op termijn een miljardenproduct kan worden. Volgens UCB blijft de financiële impact in 2026 beheersbaar en wordt de overname gefinancierd met een mix van cash en schulden. Geen impact op de “Kopen”-aanbeveling en koersdoel van 284 euro.

Immobel kondigt vertrek van CEO aan.

- De Belgische vastgoedontwikkelaar heeft aangekondigd dat CEO Adel Yahia op 1 september 2026 vertrekt om dezelfde functie op te nemen bij AG Real Estate. Er is een overgangsperiode van vier maanden afgesproken en ondertussen zoekt de raad van bestuur een opvolger. De aankondiging komt op een cruciaal moment, waarbij beleggers vooral zullen letten op de uitvoering van de nieuwe strategie, de balanspositie en het herstel van de vastgoedtransactiemarkt. KBCS handhaaft de “Kopen”-aanbeveling en koersdoel van 28 euro.

Arcadis presteert beter dan verwacht en krijgt hogere aanbeveling van KBCS.

- Het Nederlandse ingenieurs- en adviesbureau heeft in het eerste kwartaal van 2026 beter gepresteerd dan verwacht onder het nieuwe management, met opnieuw lichte organische groei en een sterke instroom van nieuwe orders. Vooral de divisies Resilience en Mobility deden het goed, met groei in de Verenigde Staten, Europa en Australië, terwijl herstructureringen en kostenbesparingen beginnen door te wegen in de cijfers. Door een goed gevulde orderportefeuille, een sterke pijplijn en een aantrekkelijke waardering werd de aanbeveling door KBCS verhoogd van houden naar “Opbouwen” met een nieuw koersdoel van 42 euro (was 35 euro).

Aalberts bevestigt hersteltrend met solide kwartaal en positieve outlook.

- De Nederlandse industriële technologiegroep liet in het eerste kwartaal van 2026 een beter dan verwachte omzet en winstgevendheid zien, met een autonome omzetgroei van 2,8% tot 772 miljoen euro en een aangepaste EBITA van 110 miljoen euro. Alle divisies droegen bij aan de groei, waarbij Building profiteerde van eerdere herstructureringen, Industry duidelijk sterker presteerde dan verwacht en Semicon het herstel bevestigde met hogere volumes en stevig verbeterde marges. Het management bevestigde de vooruitblik voor 2026 met verdere verbetering van zowel de autonome omzetgroei als de EBITA marge, ondanks de blijvende macro economische onzekerheden. KBC Securities handhaaft het koersdoel van 39 euro en bevestigt de Opbouwen aanbeveling.

Proximus bundelt krachten voor snellere uitrol van gigabitnetwerken in Vlaanderen.

- De Belgische telecomgroep heeft samen met Fiberklaar, Wyre en Telenet de uitgebreide overeenkomsten ondertekend voor een samenwerking rond de verdere uitrol van ultrasnelle gigabitnetwerken in Vlaanderen. De samenwerking moet vermijden dat meerdere keren openbare werken worden uitgevoerd en moet ervoor zorgen dat meer consumenten sneller toegang krijgen tot gigabit connectiviteit. De partijen hadden in juli 2024 al een intentieverklaring ondertekend, maar de overeenkomst blijft onder voorbehoud van goedkeuring door de Belgische Mededingingsautoriteit, die haar onderzoek naar de mededingingseffecten voortzet.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 04/05/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.