ma. 24 nov 2025

Montea?

Montea is een GVV, gespecialiseerd in logistiek vastgoed in België, Frankrijk en Nederland. De vastgoedportefeuille van Montea vertegenwoordigt een totale vloeroppervlakte van meer dan 1,7 miljoen m², verspreid over meer dan 75 locaties. Montea NV is sinds 2006 genoteerd op NYSE Euronext Brussel (MON) en Parijs (MONTP).

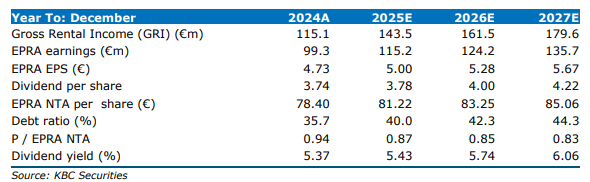

Montea houdt vast aan zijn strategie “no tenant, no building” en vermijdt bijna volledig speculatieve ontwikkelingen. CEO Jo De Wolf verduidelijkte tijdens de recente analisten-call dat speculatieve bouw enkel mogelijk is bij meer dan 50% voorverhuur en op toplocaties. De vertraging in nieuwe projecten beïnvloedt de EPS-ramingen, maar Montea blijft op koers om het EPRA EPS-doel van 5,60 euro tegen 2027 te halen, zij het met een kleinere marge, aldus KBC Securities-analist Wim Lewi.

Ontwikkelingsstrategie en uitdagingen

Montea beschikt momenteel over 322.000 m² vergunde grond klaar voor bouwstart en voert exclusieve onderhandelingen voor een groot deel daarvan. Deze onderhandelingen nemen meer tijd door de omvang en complexiteit van nieuwe projecten, met aandacht voor duurzaamheid, automatisering en technische specificaties.

In Nederland speelt ook de toegang tot het elektriciteitsnet een rol, maar Montea benadrukt dat alle sites voldoende stroomcapaciteit hebben. Volgens Wim lijken de resterende Tiel-sites (Nederland, 94.000 m² GLA) veelbelovend, terwijl de Tongeren-sites (België, 99.000 m² GLA) zich in een overaanbodgebied bevinden.

Impact op EPS en kapitaalstructuur

De vertraging in nieuwe ontwikkelingen heeft gevolgen voor de EPS-ramingen, voornamelijk door een lagere kapitalisatie van rente. Hoewel Montea op schema ligt met zijn capex-uitgaven, gaat een groter deel dan verwacht naar acquisities. Het grootste Skechers-project wordt uitgevoerd via een 40/60 joint venture met Weerts, die niet wordt geconsolideerd, wat de mogelijkheid tot rente-kapitalisatie beperkt.

In de eerste helft van 2025 kapitaliseerde Montea 42% van de totale kasrentekosten. Na afronding van het grote Tiel-project (95.000 m²) is er momenteel slechts 17.000 m² in actieve ontwikkeling (exclusief Skechers 86.000 m² in JV). De analist verwacht dat binnenkort 45.000 m² in ontwikkeling gaat zodra vergunningen vorderen. Hij verlaagt de kapitalisatiegraad naar 30% voor de tweede helft van 2025 en 25% voor 2026-2027. De impact op EPRA EPS is niet-kasgebonden.

Track27-programma en financiële ratio’s

Montea heeft inmiddels 942 miljoen euro geïnvesteerd van het totale investeringsdoel van 1,2 miljard euro, waarvan 168 miljoen euro in uitvoering. Eind derde kwartaal 2025 beschikte Montea over 474.000 m² GLA voor potentiële ontwikkeling, waarvan 322.000 m² vergund maar niet voorverhuurd (284.000 m² eind 2024). Het bedrijf verwacht een rendement op kostprijs van 6,8% voor Track27-projecten, iets lager op 6,5% voor 2025.

De nettoschuld/EBITDA-ratio zal naar verwachting stijgen tot 8x bij voltooiing van Track27, tegenover 7,4x nu. De LTV wordt verwacht te stabiliseren rond 42%. De analist merkt op dat EPS-groei in balans moet blijven met deze ratio’s.

KBC Securities over Montea

KBC Securities-analist Wim lewi blijft positief over Montea, ondanks de vertragingen in de ontwikkelingspijplijn. Hij verwacht dat het bedrijf het EPRA EPS-doel van 5,60 euro tegen 2027 zal overtreffen, zij het met een kleinere marge. De aanbeveling blijft kopen, met een koersdoel van 90 euro. .