do. 30 apr 2026

Wat staat er morgen en maandag op de beleggersagenda?

Vrijdag 1 mei 2026

- Bedrijfsresultaten

- Exxon Mobil, Chevron, Linde, Mitsubishi Corp, Aon, TC Energy, Colgate Palmolive, NatWest Group, Etsee Lauder, Brookfield Renewable, Moderna, Trex, Lear, Lazard, Liberty Global, Cinemark, Goodyear, Arbor, Kopp, Aalberts.

- Ex-dividend

- Aon, ASA Gold, Caseys, Costco, Donegal, Grupo Aval, Metropolitan Bank, Pinnacle, Plumas, SCOR.

- Macro-economie

- VS: consumentenvertrouwen Universiteit van Michigan (apr)

- Japan: inflatie (CPI en PPI, mar)

- VK: consumentenvertrouwen (apr), kleinhandelsverkopen (mar)

- Duitsland: ondernemersvertrouwen (Ifo, apr)

- Frankrijk: consumentenvertrouwen ( apr)

Maandag 4 mei 2026

- Bedrijfsresultaten

- Palantir, Vertex, Loews, Grab Holdings, Alamo, Tennant

- Ex-dividend

- BASF, ATOSS Software, Blackstone, Citigroup, Danone, Kinder Morgan, Knorr-Bremse, Métropole Television, RWE, UCB

- Macro-economie

- China: vakantie wegens Dag van de Arbeid

- UK: vakantie: meivakantie

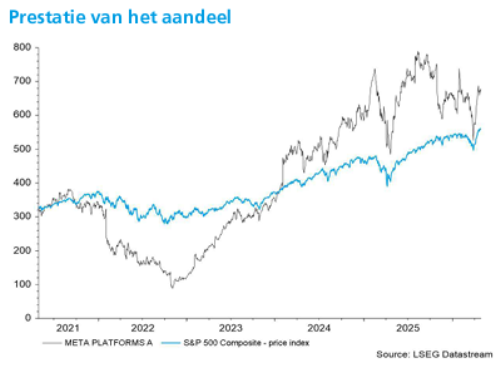

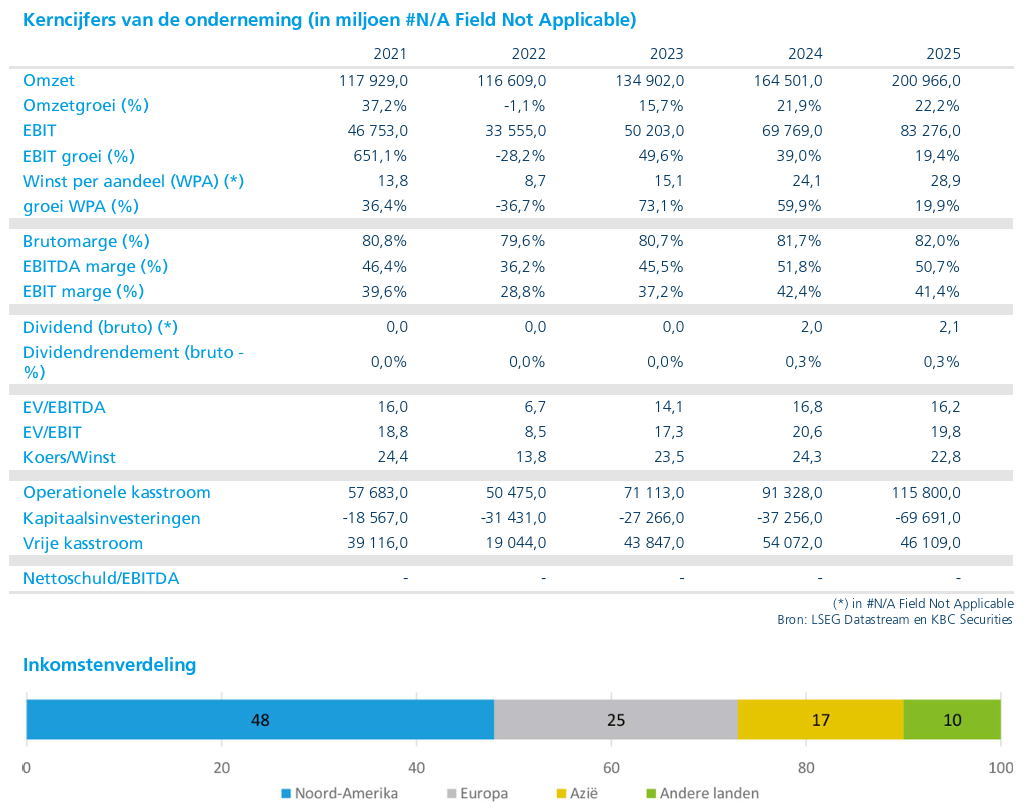

KBC Securities verlaagt koersdoel voor Meta

Meta publiceerde sterke resultaten over het eerste kwartaal van 2026, met omzet en winst boven de verwachtingen. Tegelijk kondigde het bedrijf opnieuw hogere investeringen aan, wat bij beleggers tot gemengde reacties leidt, zegt KBC Securities‑analist Kurt Ruts, die het spanningsveld tussen solide prestaties en oplopende risico’s benadrukt.

Meta?

Meta Platforms is eigenaar van Facebook, de grootste sociale netwerksite ter wereld met meer dan 2,5 miljard actieve gebruikers. Daarnaast beschikt het bedrijf met Instagram, Messenger en WhatsApp over drie communicatieplatformen die voorlopig qua commercieel potentieel grotendeels onontgonnen blijven.

Resultaten ruim boven verwachting dankzij kostencontrole

Meta boekte in het eerste kwartaal van 2026 beter dan verwachte resultaten. De omzet lag 1 procent boven de consensus, terwijl de onderliggende nettowinst zelfs 10 procent hoger uitkwam dan verwacht. Deze meevaller was grotendeels te danken aan sterkere marges, ondersteund door een strikte kostencontrole.

Volgens Kurt Ruts tonen deze cijfers aan dat Meta operationeel nog steeds zeer efficiënt draait, ondanks een uitdagende macro‑ en regelgevingsomgeving.

Vooruitzichten voor het lopende kwartaal in lijn met de gemiddelde analistenverwachting

Voor het lopende kwartaal gaf Meta een omzetverwachting mee tussen 58 en 61 miljard dollar, wat exact in lijn ligt met de marktverwachtingen. Op dat vlak bood de guidance dus geen positieve verrassing, wat deels verklaart waarom de sterke kwartaalcijfers niet volledig werden beloond op de beurs.

Investeringen fors opgetrokken voor 2026

Een belangrijk aandachtspunt is de verdere stijging van de kapitaalinvesteringen. Voor het volledige boekjaar 2026 verhoogde Meta zijn investeringsprognose met 10 miljard dollar, tot een vork van 125 tot 145 miljard dollar.

Deze verhoging is voornamelijk toe te schrijven aan fors duurder geworden geheugenchips, die essentieel zijn voor de uitbouw van AI‑capaciteit en datacenters. De rest van de guidance bleef ongewijzigd:

- operationele kosten tussen 162 en 169 miljard dollar

- een operationele winst die hoger ligt dan in 2025

Generatieve AI slorpt steeds meer middelen op

Volgens Kurt Ruts investeert CEO Mark Zuckerberg bijzonder agressief om Meta competitief te houden tegenover OpenAI en Google op het vlak van Generatieve AI. Zo werd een speciaal “AI Superintelligence‑team” samengesteld door topprofielen weg te kapen bij concurrenten, wat gepaard gaat met zeer hoge loonkosten.

Daarnaast investeert Meta tientallen miljarden dollars extra in de bouw van grootschalige datacenters om de rekenkracht verder uit te breiden. Deze almaar hogere investeringen zullen volgens de analist vroeg of laat beginnen te wegen op de marges, ondanks de huidige sterke winstgevendheid.

Structurele aandachtspunten wegen op het investeringsverhaal

Naast de investeringsdruk ziet Kurt Ruts nog meerdere structurele aandachtspunten:

- Meta bereikt dagelijks meer dan 3 miljard gebruikers, wat betekent dat verdere groei vooral moet komen van hogere prijzen of meer advertenties per gebruiker

- De verminderde focus op contentmoderatie kan sommige adverteerders afschrikken

- In tegenstelling tot andere hyperscalers beschikt Meta niet over een publiek cloudaanbod waarmee AI‑investeringen kunnen worden gemonetariseerd

- De metaverse‑activiteiten blijven aanzienlijke bedragen opslorpen zonder noemenswaardige inkomsten

- Er is mogelijk een negatieve impact van het in lijn brengen van de EU‑activiteiten met de Digital Markets Act (DMA)

Volgens de analist beperken deze factoren de zichtbaarheid op een aantrekkelijk langetermijnrendement.

Sterke cijfers, maar voorzichtigheid blijft geboden

Hoewel de kwartaalresultaten op zich zeer sterk waren, blijft de combinatie van oplopende kapitaalinvesteringen, structurele groeibeperkingen en regelgevingsrisico’s wegen op het waarderingsverhaal. Dat verklaart waarom Kurt Ruts het aandeel niet langer als aantrekkelijk geprijsd beschouwt, ondanks de operationele kracht.

KBC Securities over Meta

Volgens KBC Securities‑analist Kurt Ruts bevestigen de resultaten over het eerste kwartaal van 2026 dat Meta operationeel sterk blijft presteren. Tegelijk zorgen de fors verhoogde investeringen en meerdere structurele onzekerheden ervoor dat het risico‑rendementsprofiel minder aantrekkelijk wordt.

KBC Securities behoudt daarom de “Houden”-aanbeveling, maar verlaagt het koersdoel van 760 dollar naar 633 dollar.

Vooruitblik op Amerika

Voor de bel

- Amerikaanse futures: Op basis van gemengde futures lijkt Wall Street een afwachtende tot licht verdeelde beursopening tegemoet te gaan, terwijl beleggers sterke technologiecijfers afwegen tegen opnieuw opflakkerende inflatiezorgen. De focus ligt op de PCE‑inflatie, een eerste raming van de bbp-groei in het eerste kwartaal en de cijfers van Apple na het slot.

- Europa: Europese aandelen staan onder druk door toenemende geopolitieke spanningen in het Midden‑Oosten en hogere olieprijzen, die de inflatievrees opnieuw aanwakkeren. Beleggers kiezen duidelijk voor risicovermijding en bouwen posities in cyclische waarden verder af.

- Azië: De Aziatische markten sloten verdeeld, met verliezen in Japan en Hongkong door inflatiezorgen, terwijl Chinese technologieaandelen stevig herstelden en de belangrijkste beursindexen hun beste maand sinds augustus neerzetten.

- Valuta, grondstoffen en goud: De dollar verzwakt tegenover de yen na signalen van mogelijke Japanse interventie, terwijl goud aantrekt door koopinteresse bij prijsdalingen. Tegelijk zorgen hogere olieprijzen en inflatieverwachtingen ervoor dat grondstoffen volatiel blijven.

Topnieuws

- Google Cloud trekt de aandacht nu Big Tech zijn AI‑inzet optrekt tot 700 miljard dollar

De sterke groei bij Google Cloud heeft de lat hoger gelegd voor de hele technologiesector en dwingt beleggers om opnieuw te evalueren welke bedrijven hun massale investeringen in artificiële intelligentie effectief weten om te zetten in tastbare opbrengsten.

Aandelen in de kijker

Alphabet: Alphabet verrast met een sterke groei van zijn cloudactiviteiten, waardoor de verwachtingen voor de hele technologiesector veranderen. Alle grote Amerikaanse technologiebedrijven geven aan hun investeringen in artificiële intelligentie verder op te trekken tot samen meer dan 700 miljard dollar dit jaar. Beleggers belonen vooral bedrijven die deze investeringen kunnen vertalen in duidelijke omzetgroei. Het aandeel wint terrein in de voorbeurshandel.

Amazon: Amazon rapporteert een sterker dan verwachte groei bij Amazon Web Services dankzij stevige bedrijfsuitgaven aan artificiële intelligentie. De cloudomzet stijgt met 28 procent tot 37,6 miljard dollar, boven de gemiddelde analistenverwachting van 25 procent groei. Het bedrijf handhaaft zijn investeringsplannen van 200 miljard dollar in AI dit jaar, wat beleggers geruststelt. Het aandeel stijgt stevig in de nabeurshandel.

Apollo Global Management, Blackstone & KKR: Apollo, Blackstone en KKR strijden om een groot belang in het LNG Canada‑project van Shell. De mogelijke transactie heeft een waarde van ruim 10 miljard dollar en kan oplopen tot 15 miljard dollar. De overblijvende bieders behoren tot de grootste vermogensbeheerders ter wereld. De gesprekken verlopen vertrouwelijk.

Boeing: Boeing staat op het punt een overeenkomst te ondertekenen voor de verkoop van 14 vliegtuigen aan Bangladesh. De deal betekent een verschuiving weg van Airbus onder Amerikaanse handelsdruk. De bestelling omvat zowel smal‑ als breedrompvliegtuigen. De waarde van het contract wordt niet bekendgemaakt.

Cigna Group: Cigna verhoogt licht zijn winstverwachting voor het volledige jaar na beter dan verwachte kwartaalcijfers. Lagere medische kosten en een sterke prestatie van de gezondheidsdiensten stuwen de resultaten. De medische kostenratio komt uit op 79,8 procent, beter dan de gemiddelde analistenverwachting van 81,56 procent. De omzet van Evernorth stijgt tot 58,44 miljard dollar.

Chipotle Mexican Grill: Chipotle verrast met een stijging van de vergelijkbare omzet in het eerste kwartaal dankzij aangepaste menu’s en goedkopere opties. De vergelijkbare omzet groeit met 0,5 procent, terwijl analisten rekenden op een daling van 0,8 procent. De focus op eiwitrijke en gezondere maaltijden werpt zijn vruchten af. Daarmee onderscheidt de keten zich in een moeilijke consumptiemarkt.

Ford Motor & General Motors: Ford en General Motors boeken een winstimpuls door toekomstige terugbetalingen van invoertarieven. Ford verwacht 1,3 miljard dollar terug te krijgen, terwijl General Motors mikt op 500 miljoen dollar. Samen gaat het om ongeveer 2,3 miljard dollar aan verwachte compensaties. De aanpak kan politieke spanningen oproepen.

L3Harris Technologies: L3Harris dient vertrouwelijk documenten in voor een beursgang van zijn raketafdeling. Details over het aantal aandelen en de prijs zijn nog niet bekend. De afsplitsing bouwt voort op eerdere plannen om nieuwe activiteiten te verzelfstandigen. De Amerikaanse overheid investeert 1 miljard dollar in de nieuwe entiteit.

Meta Platforms: Meta trekt zijn investeringsplannen in artificiële intelligentie verder op en voorziet tot 145 miljard dollar aan kapitaaluitgaven in 2026. Het bedrijf waarschuwt tegelijk voor juridische en regelgevende risico’s in Europa en de VS. De omzet in het eerste kwartaal bedraagt 56,31 miljard dollar, boven de gemiddelde analistenverwachting van 55,45 miljard dollar. Het vooruitzicht zet het aandeel onder druk.

Microsoft: Microsoft verwacht dat de omzetgroei van Azure boven de marktverwachtingen zal uitkomen. De groep plant bovendien recordinvesteringen van 190 miljard dollar in 2026. Azure groeit met 40 procent in het afgelopen kwartaal en met 39 tot 40 procent in het lopende kwartaal, tegenover een gemiddelde analistenverwachting van 36,7 procent. Het aandeel herstelt na eerdere volatiliteit.

Nvidia: Nvidia ziet de prijzen van zijn geavanceerde B300‑servers in China bijna verdubbelen tot ongeveer 1 miljoen dollar per stuk. De stijging volgt op strengere controles tegen chipsmokkel en een sterke vraag naar rekenkracht voor artificiële intelligentie. Chinese technologiebedrijven blijven investeren ondanks sanctierisico’s. De prijsdruk onderstreept het strategische belang van Nvidia‑hardware.

PayPal Holdings: PayPal herstructureert zijn activiteiten in drie afzonderlijke divisies, waaronder een aparte eenheid voor Venmo. De nieuwe structuur moet transparantie creëren en strategische flexibiliteit vergroten. De herorganisatie volgt op een wissel aan de top. PayPal wil zo opnieuw focussen op groei.

Qualcomm: Qualcomm profiteert van optimisme over een herstel in de smartphonemarkt en nieuwe groeikansen in datacenters. Beleggers kijken voorbij een zwakke vooruitblik op korte termijn. Het bedrijf diversifieert steeds meer richting minder cyclische activiteiten. Dat ondersteunt het aandeel in de voorbeurshandel.

Spirit Airlines Holdings: Spirit Airlines vermijdt voorlopig een faillissementszitting terwijl gesprekken lopen over een mogelijke redding van 500 miljoen dollar door de Amerikaanse overheid. Kredietverstrekkers wachten met verdere stappen. De administratie‑Trump volgt het dossier nauwgezet. De onzekerheid blijft groot.

Stellantis: Stellantis verdrievoudigt bijna zijn aangepaste bedrijfswinst in het eerste kwartaal dankzij Amerikaanse tariefterugbetalingen. Tegelijk stelt de zwakke kasstroom beleggers teleur. De groep staat voor een strategische koerswijziging onder zijn nieuwe CEO. Het aandeel komt fors onder druk.

Aanbevelingen

- Alphabet: JPMorgan verhoogt het koersdoel tot 460 dollar van 395 dollar.

- Amazon: JPMorgan verhoogt het koersdoel tot 330 dollar van 280 dollar.

- Humana: Jefferies verhoogt het koersdoel tot 290 dollar van 235 dollar.

- Meta Platforms: Piper Sandler verlaagt het koersdoel tot 800 dollar van 880 dollar.

- Microsoft: Barclays verlaagt het koersdoel tot 545 dollar van 600 dollar.

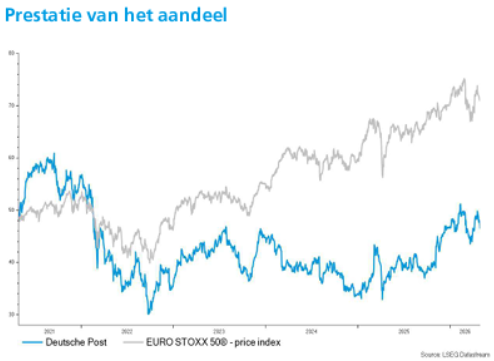

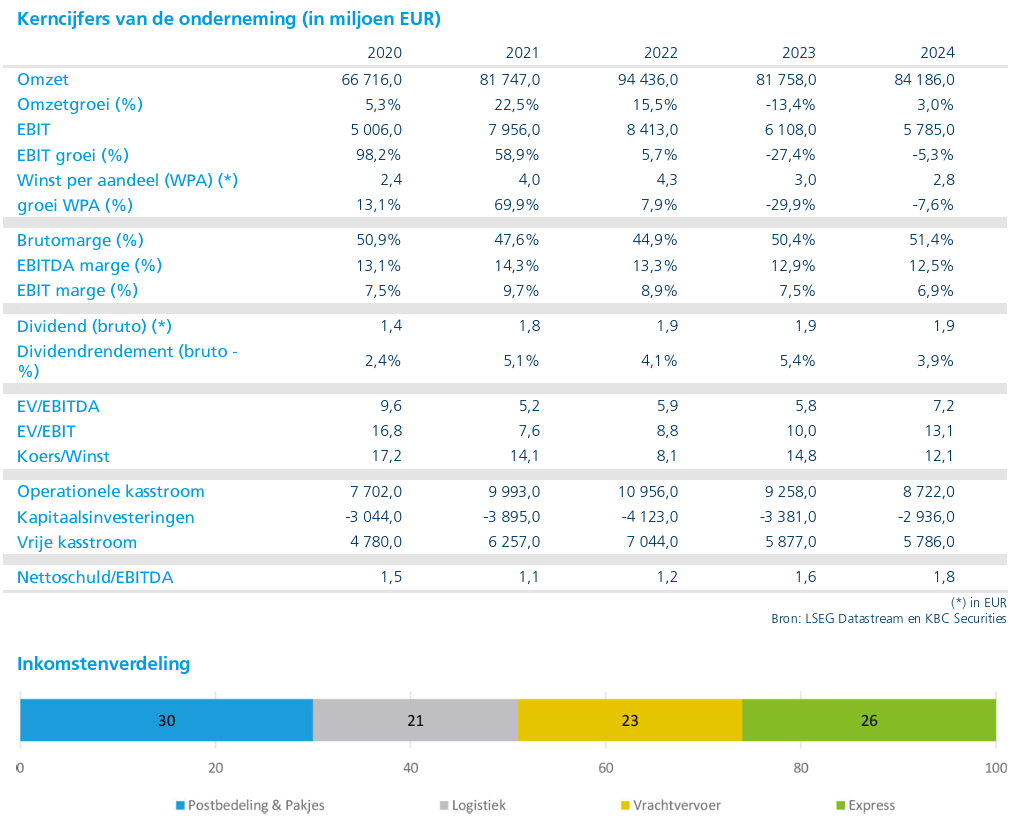

Sterke Express‑divisie vangt zwakkere activiteiten bij DHL Group op

DHL Group is 2026 solide gestart met resultaten die boven de verwachtingen uitkwamen, ondanks druk op volumes en zwakkere prestaties in enkele divisies. Vooral de Express‑activiteiten bleven uitblinken en fungeerden opnieuw als duidelijke winstmotor, aldus KBC Securities‑analist Tom Noyens.

DHL?

DHL is het grootste post en pakjesbedrijf van Europa. Het bedrijf biedt gepersonaliseerde diensten aan op het vlak van goederentransport, expressdiensten en betalingen aan consumenten en bedrijven. Het concern heeft verschillende divisies waarmee het de klant naar ieders wens kan behelpen. Langs de ene kant heb je de expressdivisie die de meest snelle service garandeert met hogere marges en langs de andere kant hebben ze ook nog de 'gewone' post en pakjes divise die minder mikt op snelheid maar meer op prijs. Dankzij hun uitgebreid netwerk, voornamelijk zeer sterk tussen Europa en Azië, zijn ze een trouwe partner van veel bedrijven.

Omzet onder druk, maar winst boven verwachting

DHL Group realiseerde in het eerste kwartaal van 2026 een omzet van 20,4 miljard euro, een daling van 2 procent op jaarbasis, grotendeels in lijn met de marktverwachtingen. Achter dit cijfer ging echter een uiteenlopend beeld schuil tussen de verschillende divisies.

De EBIT (bedrijfswinst) steeg daarentegen met 8 procent tot 1,48 miljard euro, wat ongeveer 8 procent boven de verwachtingen lag. Volgens Tom Noyens toont dit aan dat DHL er ondanks een moeilijke volumemarkt in slaagt om winstgroei te realiseren via kostencontrole en een gunstigere productmix.

Express blijft absolute winstmotor

De Express‑divisie was opnieuw de uitgesproken uitblinker. Hoewel het aantal Express‑zendingen met 6 procent daalde, nam het vervoerde gewicht slechts met 2 procent af. Dat wijst op een verbeterde volumemix en hogere opbrengsten per zending.

Dankzij doorgedreven kostenbesparingen, netwerkoptimalisatie en de vernieuwing van de vloot steeg de EBIT binnen Express met 21 procent, terwijl de marge opliep tot 13,3 procent. Volgens Tom Noyens bevestigt dit dat Express structureel sterker wordt en dat het zelfhulpprogramma hier duidelijk begint te renderen.

Zwakker beeld bij Global Forwarding en eCommerce

Niet alle divisies presteerden even sterk. Global Forwarding en eCommerce bleven achter bij de verwachtingen. In Global Forwarding bleef de winstgevendheid onder druk door lagere conversiemarges en aanhoudende prijsdruk.

De eCommerce‑activiteiten hadden tijdelijk last van herstructureringen en desinvesteringen, wat woog op de resultaten. De divisie Supply Chain presteerde daarentegen grotendeels in lijn met de verwachtingen en bood enige stabiliteit binnen het geheel.

Sterke vrije kasstroom ondersteunt balans

Een duidelijk positief element was de vrije kasstroom, die uitkwam op 1,2 miljard euro. Dit werd onder meer ondersteund door gunstige werkkapitaalbewegingen. Volgens Tom Noyens onderstreept dit de soliditeit van het financiële profiel van DHL, zelfs in een context van volatiele volumes.

Outlook bevestigd ondanks sterke start

Ondanks de beter dan verwachte resultaten bevestigde het management zijn EBIT‑doelstelling voor 2026 van meer dan 6,2 miljard euro. Dat wijst volgens de analist op een voorzichtige aanpak, waarbij rekening wordt gehouden met de blijvende onzekerheid in de macro‑omgeving.

Geopolitieke spanningen en verstoringen in de luchtvracht kunnen op korte termijn de prijzen ondersteunen, maar vormen tegelijk een risico voor de onderliggende vraag later in het jaar.

Kwalitatieve speler, maar opwaarts potentieel beperkter

Volgens Tom Noyens blijft DHL een kwalitatieve speler met duidelijke competitieve voordelen, vooral dankzij zijn schaal, netwerk en sterke positie in Express. Na de recente koersoploop acht hij het opwaarts potentieel echter beperkter, en meer afhankelijk van verdere margestijgingen binnen Express. Tegelijk blijven de zwakkere trends in Global Forwarding en eCommerce aandachtspunten.

KBC Securities over DHL Group

Volgens KBC Securities‑analist Tom Noyens bevestigen de resultaten dat DHL zijn zelfhulpprogramma succesvol begint te verzilveren, met Express als duidelijke winstmotor. De combinatie van kostencontrole, hogere opbrengsten per zending en een betere volumemix maakt winstgroei mogelijk, zelfs bij dalende volumes.

Tegelijk zorgen macro‑onzekerheid en zwakkere prestaties in bepaalde divisies voor een gematigder vooruitzicht. KBC Securities behoudt daarom de “Houden”-aanbeveling met een koersdoel van 47 euro.

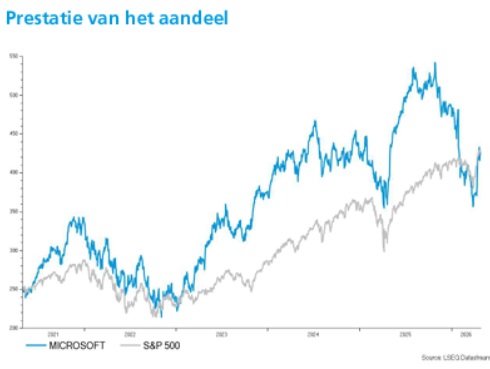

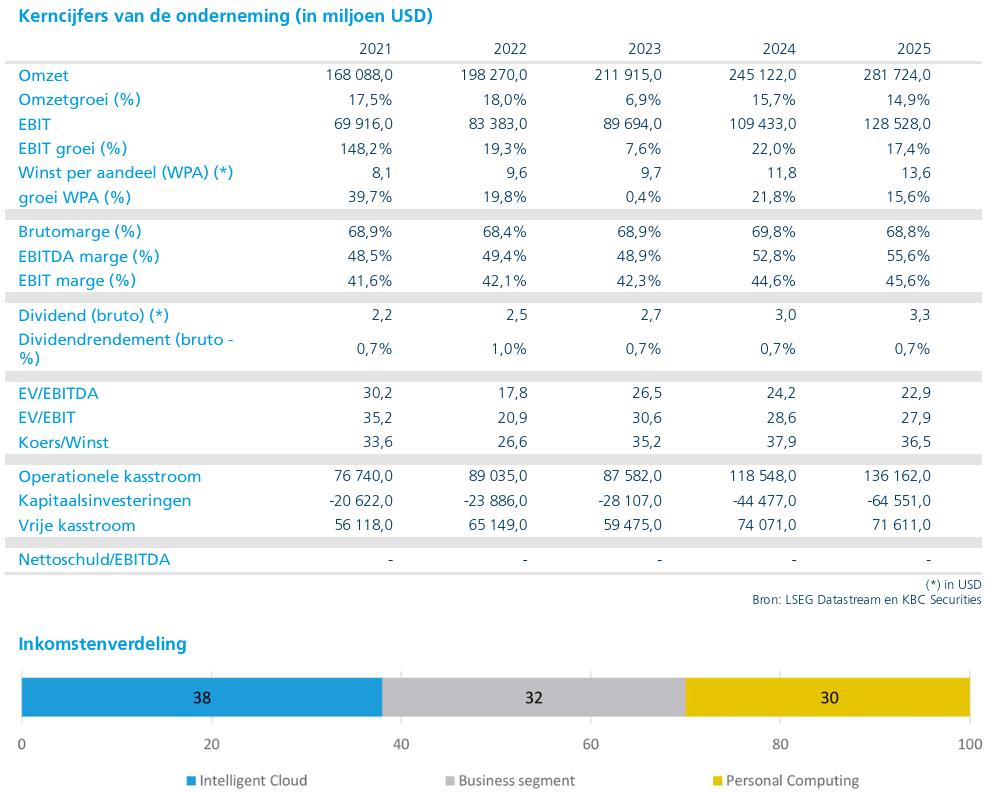

KBC Securities verlaagt koersdoel voor Microsoft

Microsoft heeft beter dan verwachte resultaten neergezet over het maartkwartaal van 2025, met een solide versnelling bij Azure als belangrijkste groeimotor. Ondanks aanhoudende capaciteitsbeperkingen blijft de vraag naar cloud- en AI‑oplossingen groter dan het aanbod, oordeelt KBC Securities‑analist Kurt Ruts.

Microsoft?

De software van Microsoft is overal aanwezig. Het Windows-besturingssysteem controleert nog altijd de pc-markt terwijl SQL Server één van de belangrijkste platformen voor databases is. Daarnaast behoren Office 365 & Microsoft Dynamics tot de populairste softwaretoepassingen voor bedrijven. Ten slotte zorgt Azure dat Microsoft één van de belangrijkste cloudspelers is

Omzet en winst boven verwachtingen

Microsoft rapporteerde over het maartkwartaal resultaten die duidelijk boven de verwachtingen lagen. De groepsomzet kwam 2 procent hoger uit dan consensus, terwijl de nettowinst zelfs 6 procent boven de verwachtingen lag. Volgens Kurt Ruts onderstrepen deze cijfers de operationele robuustheid van het bedrijf, ondanks een steeds uitdagender vergelijkingsbasis.

Azure blijft centrale groeimotor

De groei van Azure blijft het meest gevolgde cijfer bij Microsoft, en ook dit kwartaal stelde die niet teleur. De clouddivisie groeide met 39 procent tegen constante wisselkoersen, wat 1 procent boven de gemiddelde analistenverwachting lag en in lijn met wat beleggers hadden gehoopt.

Het management gaf aan dat de vraag structureel groter blijft dan de beschikbare capaciteit, wat de zichtbaarheid voor verdere groei ondersteunt. Voor het lopende kwartaal wordt zelfs een lichte versnelling van de Azure‑groei tot 39 à 40 procent tegen constante wisselkoersen verwacht. Voor het daaropvolgende boekjaar 2027, dat start op 1 juli 2026, rekent Microsoft bovendien op een verdere groeiversnelling.

Copilot wint snel aan tractie

Ook Copilot, Microsofts AI‑gedreven productiviteitsoplossing, blijft snel terrein winnen. In het voorbije kwartaal kwamen er 5 miljoen betalende gebruikers bij, waardoor het totaal nu op 20 miljoen uitkomt. Volgens Kurt Ruts toont dit aan dat Microsoft er al effectief in slaagt om generatieve AI te monetariseren binnen zijn bestaande software‑ecosysteem.

Investeringen lopen verder op

Om aan de sterke vraag te voldoen, blijft Microsoft fors investeren. Voor kalenderjaar 2026 verwacht het bedrijf kapitaalinvesteringen van 190 miljard dollar, wat 37 miljard dollar meer is dan wat in de gemiddelde analistenverwachting was verrekend. Deze investeringen zijn bedoeld om cloud‑ en AI‑capaciteit verder op te schalen.

Hoewel dit op korte termijn druk kan zetten op kasstromen, ziet de analist dit als een logische en noodzakelijke stap om de groei van Azure en AI‑diensten duurzaam te ondersteunen.

Zwakkere PC‑markt drukt licht op vooruitzichten

De verwachte totale omzetgroei voor het lopende kwartaal lag licht onder de consensus. Volgens Kurt Ruts is dit echter volledig toe te schrijven aan een verzwakkende PC‑markt, als gevolg van stevige prijsstijgingen. Die hogere prijzen vloeien voort uit oplopende inputkosten, met name voor geheugenchips. Buiten deze PC‑gerelateerde factoren bleef de onderliggende trend binnen Microsoft gezond.

Sterk gepositioneerd voor generatieve AI

Volgens Kurt Ruts blijft Microsoft een van de best geplaatste bedrijven om te profiteren van de opkomst van generatieve AI. Met Azure als schaalbaar cloudplatform en Copilot als concreet commercieel product genereert het bedrijf nu al substantiële AI‑gerelateerde inkomsten.

De combinatie van sterke cloudgroei, brede klantenbasis en diep geïntegreerde AI‑toepassingen versterkt het langetermijnverhaal, ook al vraagt dit tijdelijk zware investeringen.

KBC Securities over Microsoft

Volgens KBC Securities‑analist Kurt Ruts bevestigen de resultaten over het maartkwartaal van 2025 dat Microsoft operationeel sterk blijft presteren, met Azure als blijvende groeimotor en Copilot als toenemende winstbijdrager. De lichte ontgoocheling in de vooruitzichten is volledig toe te schrijven aan de PC‑markt en verandert niets aan het sterke AI‑verhaal.

KBC Securities bevestigt de “Kopen”-aanbeveling, maar verlaagt het koersdoel van 555 dollar naar 525 dollar.

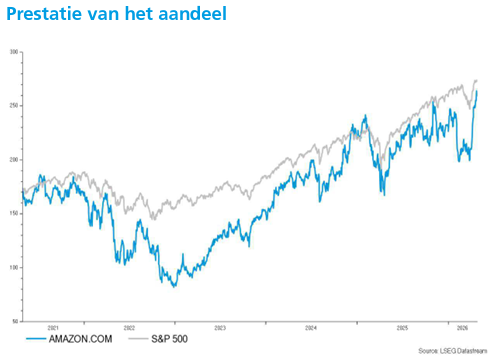

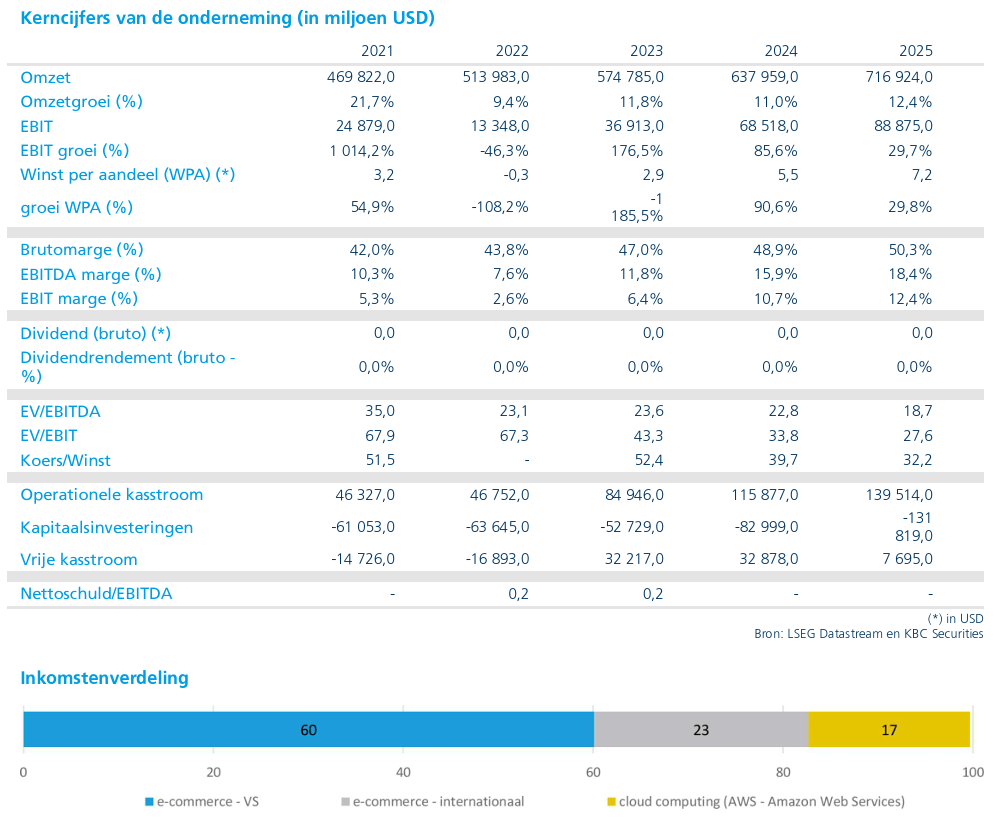

Hoger koersdoel voor Amazon bij KBC Securities

Amazon publiceerde opnieuw sterke kwartaalcijfers, waarbij voor het eerst duidelijk wordt dat de zware investeringen in artificiële intelligentie niet alleen kosten meebrengen, maar ook concrete opbrengsten beginnen te genereren. Vooral Amazon Web Services versnelt verder, gedreven door AI‑gerelateerde vraag, vertelt KBC Securities‑analist Tom Noyens.

Amazon?

Amazon is 's werelds grootste e-commercebedrijf. Het baat de gelijknamige site uit in de VS en 12 andere landen. Daarnaast is Amazon ook de aanbieder van cloud computing via Amazon Web Services (AWS).

Omzetgroei boven verwachtingen

Amazon realiseerde in het afgelopen kwartaal netto‑verkopen van 181,5 miljard dollar, wat neerkomt op een groei van 17 procent op jaarbasis. Die prestatie lag ongeveer 2 procent boven de marktverwachtingen en bevestigt het aanhoudend sterke momentum binnen de groep.

De operationele winst kwam uit op 23,9 miljard dollar, goed voor een operationele marge van 13,1 procent, ruim boven de verwachtingen. Dat resultaat toont volgens Tom Noyens aan dat Amazon erin slaagt om groei te combineren met een gestage verbetering van de rendabiliteit, ondanks het hoge investeringsniveau.

AWS versnelt verder dankzij AI‑gedreven vraag

De belangrijkste groeimotor bleef Amazon Web Services (AWS). De clouddivisie groeide met 28 procent op jaarbasis, een duidelijke versnelling ten opzichte van eerdere kwartalen. Die groei wordt steeds nadrukkelijker gedragen door AI‑gerelateerde workloads.

De eigen chipdivisie, met onder meer Trainium, Inferentia en Graviton, heeft inmiddels een run‑rate van meer dan 20 miljard dollar, en blijft groeien met drievoudige groeicijfers. Ook Amazon Bedrock, het platform waarmee klanten toegang krijgen tot meerdere AI‑modellen, blijft sterk versnellen en telt ondertussen meer dan 125.000 klanten, met een scherpe stijging van het verbruik.

Daarnaast klom de AWS‑backlog tot 364 miljard dollar, een stijging van 49 procent kwartaal op kwartaal. Volgens Tom Noyens verhoogt dit de zichtbaarheid van de toekomstige omzet en onderstreept het dat de vraag structureel groter is dan het beschikbare aanbod. Het management benadrukte dat capaciteit, niet vraag, voorlopig de belangrijkste beperkende factor blijft — een belangrijk signaal in het licht van verdere investeringen.

Ook retail en internationale activiteiten presteren sterk

Ook buiten AWS bleef het momentum solide. In Noord‑Amerika steeg de omzet met 12 procent op jaarbasis, terwijl de operationele marge opliep tot 7,9 procent, dankzij betere efficiëntie in logistiek en fulfillment. Volgens de analist is ook hier de impact van AI duidelijk zichtbaar.

De internationale activiteiten lieten zelfs een omzetgroei van 19 procent optekenen. Samen bevestigen deze cijfers dat AI‑toepassingen steeds dieper doordringen in het volledige Amazon‑ecosysteem.

AI versterkt het volledige platform

Volgens Tom Noyens is AI intussen niet langer een verhaal dat zich uitsluitend bij AWS afspeelt. De technologie wordt steeds breder ingezet binnen Amazon, wat leidt tot:

- hogere conversie in e‑commerce, onder meer via Rufus, Amazon’s AI‑assistent

- efficiëntere logistiek en fulfillmentprocessen

- sterkere advertentie‑inkomsten

- en structureel verbeterende retailmarges

Deze brede integratie verhoogt volgens de analist de strategische waarde van de AI‑investeringen aanzienlijk.

Vooruitzichten tonen blijvende investeringsdrang

Voor het lopende kwartaal verwacht Amazon een omzet tussen 194 en 199 miljard dollar, wat boven de gemiddelde analistenverwachting ligt. De verwachte operationele winst van 20 tot 24 miljard dollar ligt rond het midden licht onder de gemiddelde analistenverwachting, volledig toe te schrijven aan een versneld investeringsritme.

Amazon bevestigde opnieuw een kapitaalinvesteringsniveau van 200 miljard dollar, waarvan het grootste deel bestemd is voor AI‑infrastructuur, datacenters, chips, logistieke automatisering en Amazon Leo (satellieten). Door deze investeringsgolf blijven de vrije kasstromen tijdelijk onder druk.

Investeringen drukken kasstroom, maar versterken lange termijn

Waar het narratief vorig kwartaal nog vooral draaide rond “AI kost geld”, ziet Tom Noyens nu steeds duidelijker dat deze investeringen effectief beginnen te renderen. Amazon is volledig verwikkeld in de strijd om cloudleiderschap met Microsoft en Alphabet en kiest er bewust voor geen terrein prijs te geven.

Volgens de analist is de huidige druk op de vrije kasstroom een bewuste en noodzakelijke keuze. Net zoals bij eerdere investeringscycli heeft Amazon historisch aangetoond dat dergelijke uitgaven zich met vertraging, maar zeer krachtig, terugbetalen. Met 1,5 miljoen werknemers en een ongeëvenaarde schaal blijven de mogelijkheden voor verdere efficiëntiewinsten aanzienlijk.

KBC Securities over Amazon

Volgens KBC Securities‑analist Tom Noyens begint de prijzige AI‑race voor Amazon steeds tastbaarder vruchten af te werpen. De combinatie van sterke vraag, een snel groeiende backlog, stabiele tot licht stijgende AWS‑marges en een steeds diepere integratie van AI binnen het hele ecosysteem versterkt het langetermijnverhaal.

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 265 dollar naar 305 dollar.

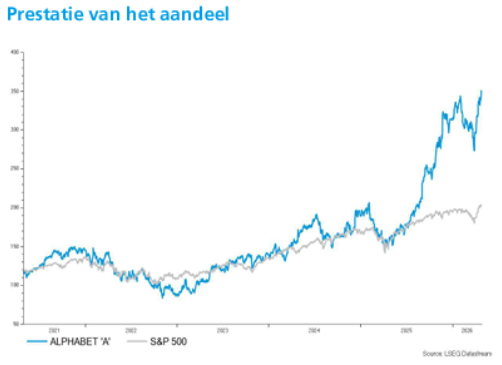

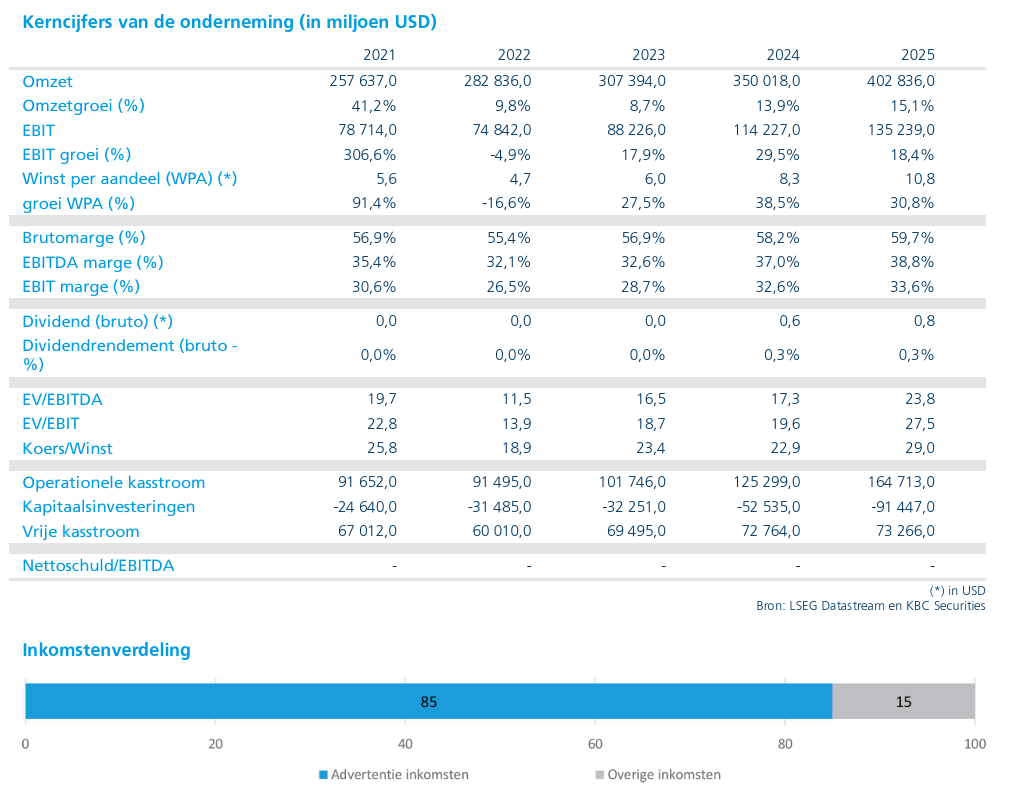

KBC Securities verhoogt koersdoel voor Alphabet

Alphabet heeft een uitzonderlijk sterk eerste kwartaal van 2026 neergezet, met resultaten die ruimschoots boven de verwachtingen uitkwamen. Vooral de clouddivisie bevestigde haar rol als absolute groeimotor binnen de groep. Dat zegt KBC Securities‑analist Kurt Ruts, die wijst op de toenemende positionering van Alphabet als een van de winnaars van de AI‑revolutie.

Alphabet?

Alphabet is de overkoepelende holding die in het leven werd geroepen om Google af te zonderen van de avonturen buiten het traditionele speelveld van de zoekmachine. Google focust zich nog steeds op de ontwikkeling van software, recent ook in combinatie met eigen hardware, voor consumenten en bedrijven. Via de verkoop van advertenties is Google vandaag nog steeds dé omzet- en winstmotor voor Alphabet.

Omzet en winst ruim boven verwachtingen

Alphabet rapporteerde over het eerste kwartaal van 2026 bijna perfecte resultaten. De groepsomzet lag 3 procent boven de marktverwachtingen, terwijl de onderliggende operationele winst zelfs 10 procent hoger uitkwam dan de gemiddelde analistenverwachting. Deze duidelijke meevaller bevestigt volgens Kurt Ruts dat Alphabet operationeel op volle kracht blijft draaien.

De kernactiviteit Search presteerde bijzonder sterk met een groei van 19 procent, wat een versnelling van 2 procentpunten betekende ten opzichte van het vorige kwartaal en bovendien 3 procent boven de verwachtingen lag. De advertentie‑inkomsten bij YouTube groeiden met 11 procent, maar bleven daarmee wel licht onder de gemiddelde analistenverwachting.

Clouddivisie bevestigt status als groeimotor

De absolute uitblinker van het kwartaal was opnieuw Google Cloud. De cloudomzet groeide met maar liefst 63 procent op jaarbasis, wat een versnelling van 15 procentpunten betekende tegenover het vorige kwartaal. Daarmee lag de groei ook ongeveer 13 procent boven de verwachtingen.

Daarnaast sprong het orderboek in het oog, dat bijna verdubbelde tot 462 miljard dollar. Volgens Kurt Ruts bevestigt dit niet alleen de uitzonderlijke vraag naar cloud‑ en AI‑capaciteit, maar ook de sterke commerciële tractie van Alphabet bij grote ondernemingen.

Forse investeringen nodig om groei aan te houden

Die explosieve cloudgroei vergt aanzienlijke investeringen. Alphabet gaf aan dat het zijn investeringsbudget voor 2026 verhoogt met 5 miljard dollar, waardoor de totale investeringsenveloppe uitkomt op 185 miljard dollar. Bovendien liet het bedrijf al verstaan dat de investeringen in 2027 eveneens “significant” zullen stijgen.

Hoewel deze investeringen op korte termijn zullen leiden tot lagere vrije kasstromen, ziet Kurt Ruts dit als een noodzakelijke stap om de groeiversnelling te bestendigen. Zolang Alphabet kan aantonen dat deze kapitaaluitgaven de omzet‑ en winstgroei blijven ondersteunen, verwacht hij dat de markt hier begrip voor zal tonen. Daarnaast is dit volgens hem uitstekend nieuws voor halfgeleiderbedrijven met een sterke blootstelling aan artificiële intelligentie.

Alphabet herpositioneert zich als AI‑winnaar

Volgens Kurt Ruts heeft Alphabet het voorbije jaar het stigma van “AI‑loser” volledig van zich afgeschud. Waar beleggers eerder twijfelden aan de positie van Google binnen artificiële intelligentie, wordt het bedrijf vandaag steeds vaker gezien als een van de belangrijkste kanshebbers in de AI‑wapenwedloop.

De huidige resultaten lijken die status verder te bevestigen, met een clouddivisie die niet alleen snel groeit, maar ook steeds schaalbaarder wordt. Volgens de analist is Alphabet bovendien uniek gepositioneerd binnen generatieve AI, omdat het als enige speler drie cruciale elementen combineert:

- een toonaangevend taalmodel,

- een grootschalig cloudplatform,

- en een enorme gebruikersbasis die waardevolle data oplevert om die modellen te trainen en te verbeteren.

Waardering stevig, maar onderbouwd

Alphabet noteert momenteel tegen ongeveer 26 keer de verwachte winst voor 2027. Dat maakt het aandeel volgens Kurt Ruts allesbehalve goedkoop. Tegelijk is de waardering volgens hem meer dan gerechtvaardigd, gezien de kwaliteit van de resultaten, de groeiversnelling in cloud en de strategische positie in AI.

Zolang Alphabet blijft aantonen dat de forse investeringen renderen in hogere omzet en winst, ziet de analist weinig redenen voor structurele waarderingsdruk.

KBC Securities over Alphabet

Volgens KBC Securities‑analist Kurt Ruts bevestigen de kwartaalcijfers over het eerste kwartaal van 2026 dat Alphabet een van de best geplaatste spelers is om langdurig te profiteren van de doorbraak van generatieve artificiële intelligentie. De uitzonderlijk sterke cloudgroei, gecombineerd met schaalvoordelen en een unieke verticale integratie, ondersteunt het langetermijnverhaal.

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 400 dollar naar 429 dollar.

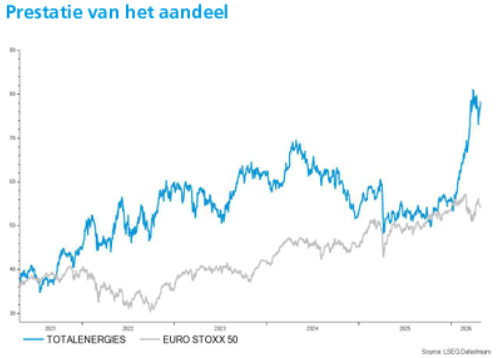

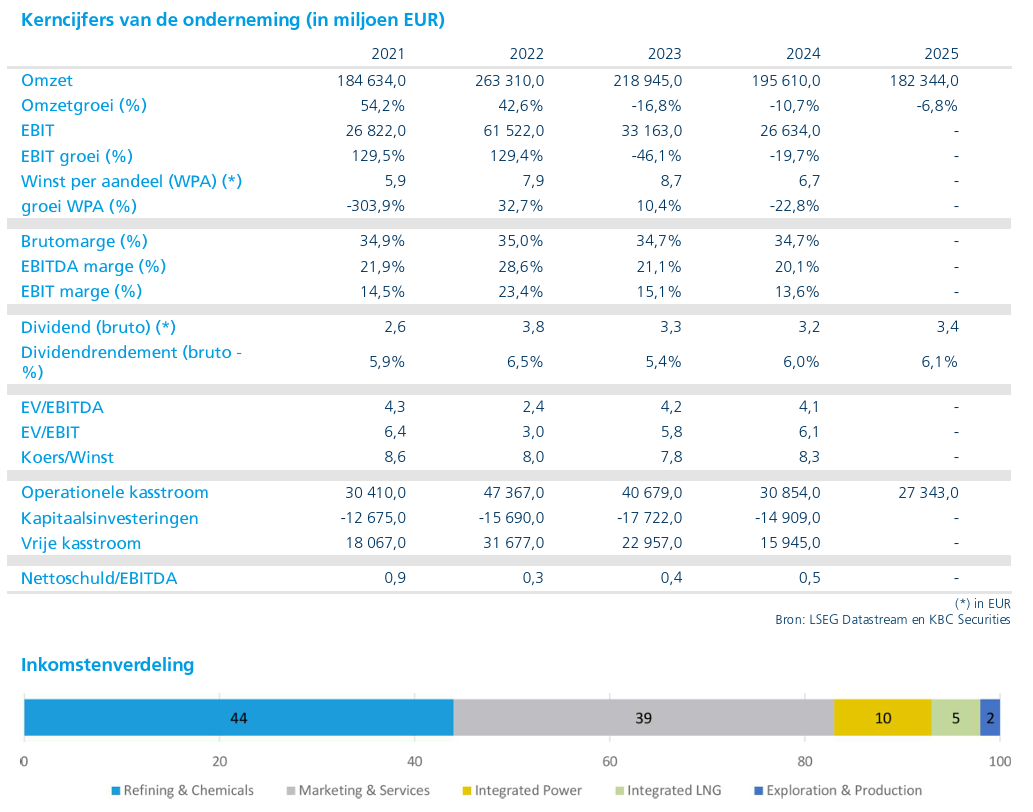

KBC Securities trekt koersdoel voor TotalEnergies fors op

TotalEnergies leverde opnieuw een sterk kwartaal af en profiteerde daarbij duidelijk van zijn geïntegreerde bedrijfsmodel. De resultaten lagen boven de verwachtingen en het bedrijf bevestigde een aanzienlijke aandeleninkoop voor het tweede kwartaal, vertelt KBC Securities‑analist Guglielmo Filangieri, die het aandeel aantrekkelijk blijft vinden binnen de energiesector.

TotalEnergies?

TotalEnergies behoort tot de grootste beursgenoteerde oliemaatschappijen ter wereld met activiteiten in de volledige waardeketen van ontginning tot verkoop van olieproducten, inclusief LNG, raffinage en petrochemie. Het bedrijf is met zijn circa 100.000 werknemers actief in meer dan 130 landen.

Beter dan verwachte resultaten dankzij geïntegreerd model

TotalEnergies rapporteerde over het eerste kwartaal van 2026 een aangepast nettoresultaat van 5,39 miljard dollar, wat 3,9 procent boven de gemiddelde analistenverwachting lag. Die meevaller was vooral te danken aan de divisie Refining & Chemicals, die duidelijk beter presteerde dan verwacht.

Ook Integrated Power en Marketing & Services droegen licht positief bij. De resultaten van Exploration & Production (E&P) en Integrated LNG lagen daarentegen bescheiden onder de verwachtingen, maar dit woog niet zwaar genoeg om het sterke groepsresultaat te ondermijnen. Volgens Guglielmo Filangieri toont dit opnieuw de meerwaarde van het geïntegreerde businessmodel, dat schokken binnen individuele segmenten opvangt.

Solide kasstromen, maar hogere werkkapitaalbehoefte

De operationele kasstroom (CFFO), gecorrigeerd voor werkkapitaal‑ en voorraadeffecten, bedroeg 8,58 miljard dollar, licht boven de marktverwachtingen. De organische kapitaaluitgaven lagen met 4,65 miljard dollar iets hoger dan voorzien.

Daardoor kwam de vrije kasstroom uit op 3,93 miljard dollar, onder de verwachtingen. Volgens de analist blijft de onderliggende kasgeneratie echter robuust, ondanks een aanzienlijke opbouw van het werkkapitaal tijdens het kwartaal.

Aandelenbeloning en dividend blijven kernpunt

TotalEnergies keerde in het kwartaal 2,12 miljard dollar dividend uit. Deze uitkering werd 1,85 keer gedekt door de vrije kasstroom, wat de duurzaamheid van het kapitaalbeleid onderstreept.

Daarnaast verhoogde de raad van bestuur het eerste interim-dividend met 5,9 procent, conform de indicatie die al in februari werd gegeven. Het bedrijf bevestigde ook zijn doelstelling om voor het volledige jaar een uitkeringsratio van meer dan 40 procent aan te houden.

Verder werd een aandeleninkoopprogramma van 1,5 miljard dollar voor het tweede kwartaal van 2026 expliciet bevestigd, wat volgens Guglielmo Filangieri de zichtbaarheid van de aandeelhoudersrendementen sterk ondersteunt.

Vooruitzichten 2026 bevestigd ondanks geopolitieke impact

Voor het tweede kwartaal van 2026 verwacht TotalEnergies, exclusief de impact van het conflict in het Midden‑Oosten, een productiegroei van ongeveer 4 procent op jaarbasis. De huidige productie‑onderbrekingen vertegenwoordigen ongeveer 15 procent van de groepsproductie. Het management benadrukte echter dat de impact op de kasstromen proportioneel lager ligt, wat de veerkracht van het model aantoont in de huidige context.

De netto‑investeringsguidance voor 2026 werd herhaald op 15 miljard dollar, wat wijst op aanhoudende kapitaaldiscipline.

Diversificatie maakt resultaten veerkrachtiger

Volgens Guglielmo Filangieri bevestigt dit kwartaal drie belangrijke elementen. Ten eerste is TotalEnergies goed gepositioneerd om te profiteren van hogere olie‑ en gasprijzen dankzij zijn upstream‑blootstelling. Ten tweede zorgt de diversificatie over LNG, elektriciteit en downstream‑activiteiten voor meer stabiele resultaten dan bij energiebedrijven met een eenzijdiger profiel.

Ten derde blijven de aandeelhoudersvergoedingen duidelijk zichtbaar, met een combinatie van dividendgroei en aandeleninkoop, zelfs in een volatiele macro‑omgeving.

KBC Securities over TotalEnergies

Volgens KBC Securities‑analist Guglielmo Filangieri blijft TotalEnergies een van de aantrekkelijkste manieren om blootstelling te behouden aan de energiesector, dankzij een sterke balans tussen groei, veerkracht en kapitaaldiscipline. Het geïntegreerde model en de zichtbare kapitaalteruggave bieden bescherming over verschillende macro‑scenario’s heen.

KBC Securities behoudt de “Kopen”-aanbeveling en verhoogt het koersdoel van 62 euro naar 86 euro.

Bron: KBC Securities

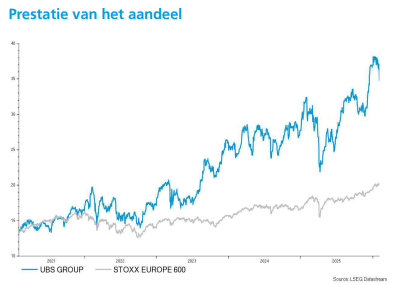

Bank UBS gaat van "Kopen" naar "Houden" bij KBC Securities

UBS boekte in het eerste kwartaal van 2026 beter dan verwachte resultaten, gedragen door een sterke prestatie van de investmentbank en solide cijfers in vermogensbeheer. Toch blijft de aandacht vooral uitgaan naar de impact van strengere Zwitserse regelgeving voor systeembanken, stelt KBC Securities‑analist Guglielmo Filangieri, die zijn advies verlaagt ondanks de sterke operationele prestaties.

UBS?

Het Zwitserse UBS is een geïntegreerde bank die wereldwijd actief is in de domeinen van private banking, vermogens- en fondsenbeheer, retailbankieren en bedrijfsbankieren. UBS legt tegenwoordig een klemtoon op de opkomende economieën in Zuidoost-Azië waar het organische groei nastreeft in zowel vermogensbeheer als investeringsbankieren

Investment Bank drijvende kracht achter resultaat

UBS realiseerde in het eerste kwartaal van 2026 een duidelijke meevaller, voornamelijk dankzij de Investment Bank. Vooral de Equities‑activiteiten sprongen eruit met een groei van 28 procent op jaarbasis, beduidend sterker dan het gemiddelde van grote Amerikaanse banken, dat rond 19 procent lag.

Ook Fixed Income, Currencies & Commodities (FICC) presteerde sterk, met een groei van 38 procent op jaarbasis. Deze prestaties lagen aan de basis van de beter dan verwachte groepsresultaten.

Solide bijdrage van vermogensbeheer en non‑core activiteiten

Ook Global Wealth Management (GWM) leverde een solide prestatie, met hogere inkomsten dan verwacht. Belangrijk is dat de kapitaalstromen in GWM Americas opnieuw positief werden, wat de bezorgdheid temperde nadat er in het vierde kwartaal van 2025 uitstroom was genoteerd.

Daarnaast presteerden de non‑core activiteiten beter dan ingeschat, wat bijdroeg aan het sterke totaalplaatje over het kwartaal.

Kapitaalpositie blijft sterk en ondersteunt uitkeringen

De kapitaalpositie van UBS bleef een belangrijk positief element. De CET1‑ratio kwam uit op 14,7 procent, wat de ruimte voor verdere kapitaaluitkeringen ondersteunt. Het management herhaalde zijn vertrouwen in het kapitaalbeleid en gaf aan dat een bijkomende aandeleninkoop in de tweede helft van 2026 wordt verwacht, al werd het exacte bedrag nog niet bekendgemaakt.

Een andere belangrijke mijlpaal is de succesvolle migratie van alle Zwitserse klanten naar de UBS‑platformen. Dat bevestigt volgens Guglielmo Filangieri dat de integratie nog steeds volgens plan verloopt en tegen het einde van het jaar verdere kostenbesparingen mogelijk moet maken.

Focus verschuift naar “Too Big To Fail”-regelgeving

Ondanks de sterke operationele prestaties blijft de aandacht volgens de analist verschuiven naar de Zwitserse “Too Big To Fail”‑regelgeving. UBS gaf aan dat het voorgestelde kader zou kunnen leiden tot ongeveer 22 miljard dollar aan extra kapitaalvereisten.

Hoewel UBS volgens Guglielmo Filangieri in staat lijkt om deze vereisten op te vangen, zou de regelgeving wel leiden tot minder flexibiliteit voor buitenlandse dochtermaatschappijen en een tragere internationale groei. Dat vormt een duidelijk nadeel tegenover grote Amerikaanse banken, die momenteel net profiteren van een gunstiger deregulatoir klimaat.

Sterke cijfers, maar waardering onder druk

Volgens de analist was het kwartaal operationeel onmiskenbaar sterk. Toch zorgt de toenemende onzekerheid rond regelgeving ervoor dat het risico‑rendementsprofiel minder aantrekkelijk wordt. Zeker in afwachting van de resultaten van andere Europese banken acht KBC Securities voorzichtigheid aangewezen.

KBC Securities over UBS

Volgens KBC Securities‑analist Guglielmo Filangieri bewijst UBS met de resultaten over het eerste kwartaal van 2026 dat de operationele trend solide blijft, ondersteund door sterke prestaties in investment banking en vermogensbeheer en een robuuste kapitaalpositie.

Tegelijk weegt de mogelijke verstrenging van de Zwitserse Too Big To Fail‑regelgeving steeds zwaarder op het waarderingsverhaal. KBC Securities verlaagt daarom de aanbeveling van “Kopen” naar “Houden” en hanteert een koersdoel van 36 CHF.

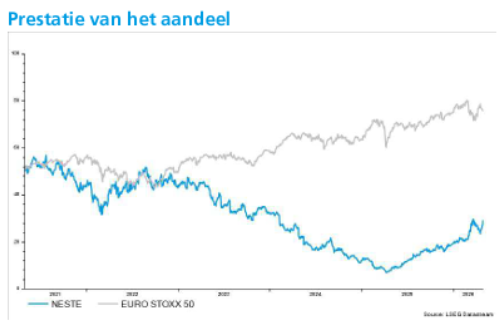

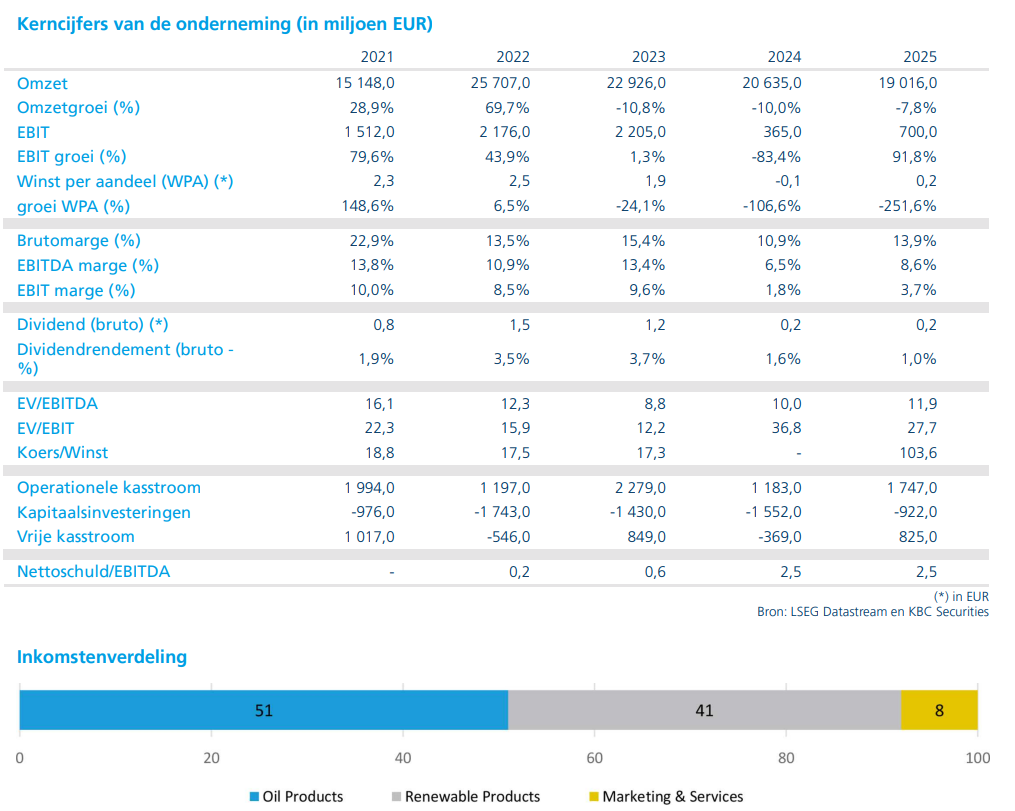

KBC Securities verhoogt koersdoel voor energiebedrijf Neste opnieuw

Neste publiceerde beter dan verwachte resultaten over het eerste kwartaal van 2026, met een duidelijke meevaller in alle activiteiten. Tegelijk blijft de vooruitzichten onveranderd en blijft het aandeel gevoelig voor beleidsmatige onzekerheden, zegt KBC Securities‑analist Guglielmo Filangieri, die zijn koersdoel verhoogt maar voorzichtig blijft.

Neste?

Neste is het voormalige Finse staatsoliebedrijf dat is getransformeerd van een puur raffinagebedrijf naar een pionier en wereldmarktleider in hernieuwbare brandstoffen (diesel en kerosine) op basis van afvaloliën en -vetten. De Finse overheid heeft nog altijd een belang van 36,4%. De biobrandstoffen nemen nu het grootste deel van de winst voor hun rekening met nog maar een klein aandeel voor traditionele raffinage en tankstations.

Meevaller over de hele lijn in het eerste kwartaal

Neste presteerde in het eerste kwartaal van 2026 boven de verwachtingen in alle segmenten. Zowel de resultaten bij Oil Products, Renewable Fuels als Customer Solutions lagen duidelijk hoger dan de markt had ingeschat.

- De EBITDA van Oil Products lag 14 procent boven de gemiddelde analistenverwachting, geholpen door een gunstig raffinage‑ en marketingklimaat.

- De EBITDA van Renewable Fuels kwam 7 procent hoger dan verwacht uit.

- Het luik Customer Solutions leverde zelfs een 129 procent hogere EBITDA dan verwacht op.

Volgens Guglielmo Filangieri verklaart dit waarom de recente koersbeweging al wees op hogere marktverwachtingen voor het kwartaal, waardoor de positieve verrassing niet volledig onverwacht komt.

Raffinagemarges sterk, volumes iets zwakker

De belangrijkste bijdrage aan de beter dan verwachte resultaten kwam van Oil Products. Neste profiteerde hier van een sterk operationeel klimaat, met een vergelijkbare raffinagemarge van 856 dollar per ton.

Die hogere marges werden deels gecompenseerd door zwakkere volumes, die 3 procent onder de marktverwachtingen lagen. Niettemin volstond de margeverrassing om dit segment duidelijk boven verwachting te laten presteren.

Guidance bevestigd, focus op discipline

Ondanks de sterke start van het jaar besloot Neste om zijn vooruitzichten voor 2026 ongewijzigd te laten. Zowel de verwachte verkoopvolumes als de kapitaaluitgaven (capex) voor het volledige jaar werden herbevestigd.

Volgens Guglielmo Filangieri wijst dit op een blijvend voorzichtige aanpak van het management, dat zich bewust is van de cyclische aard van de markten waarin Neste actief is.

Lagere schulden vergroten financiële flexibiliteit

Een duidelijk positief element in de resultaten is de verdere afbouw van de schulden. De hefboomratio daalde tot 32 procent, wat de balansflexibiliteit van het bedrijf versterkt.

Volgens de analist biedt dit Neste meer ruimte om te profiteren van een gunstig marktomgeving zolang de marges gezond blijven. In dat scenario is het bedrijf goed gepositioneerd om de huidige positieve dynamiek verder te benutten.

Regelgeving blijft structurele beperking

Tegelijk blijft de investeringscase sterk afhankelijk van overheidsregulering, vooral voor de activiteiten in hernieuwbare brandstoffen. Dat blijft volgens Guglielmo Filangieri een belangrijke structurele beperking en verklaart waarom voorzichtigheid geboden blijft ondanks de sterke operationele prestaties en het gunstige macro‑economische klimaat op korte termijn.

KBC Securities over Neste

Volgens KBC Securities‑analist Guglielmo Filangieri profiteert Neste momenteel van een ondersteunende macro‑omgeving en dalende schulden, wat het kortetermijnmomentum ondersteunt. Zolang de marges gezond blijven, kan het bedrijf verder voordeel halen uit de huidige marktomstandigheden.

Tegelijk blijft de afhankelijkheid van regelgeving een belangrijke rem op het langetermijninvesteringsverhaal. KBC Securities behoudt daarom de “Houden”-aanbeveling, maar verhoogt het koersdoel van 24 euro naar 27,5 euro.

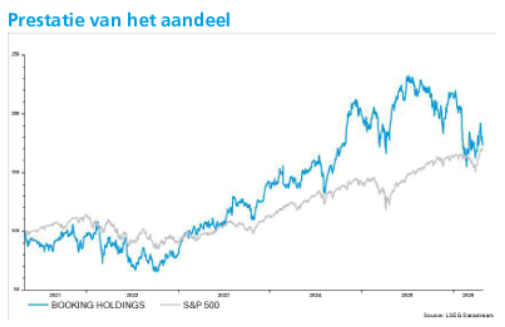

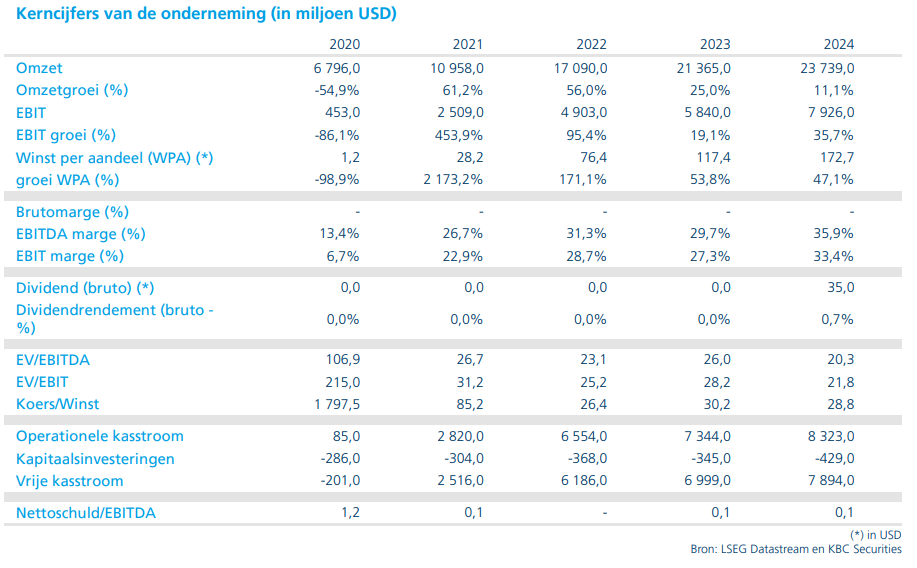

KBC Securities verlaagt koersdoel voor Booking

Booking Holdings verraste opnieuw positief met sterke kwartaalcijfers, ondanks duidelijke geopolitieke tegenwind en aanhoudende bezorgdheid rond artificiële intelligentie. Operationeel blijft het bedrijf goed presteren, maar het vertrouwen in het langetermijnverhaal staat onder druk, zegt KBC Securities‑analist Tom Noyens.

Booking Holdings?

Booking Holdings is 's werelds grootste internetreisagentschap. Via de verschillende websites van Booking Holdings kunnen klanten niet alleen hotels reserveren, maar ook vliegtickets kopen en vervoer organiseren. Het bedrijf is eigenaar van Booking.com, dat een dominante positie heeft in de wereld van de hotelreservaties.

Omzetgroei en activiteit beter dan gevreesd

Booking liet in het voorbije kwartaal opnieuw beter dan verwachte activiteit en omzetgroei optekenen, ondanks duidelijke externe tegenwind. Het aantal geboekte overnachtingen steeg met 6 procent, wat boven de verwachtingen lag rekening houdend met een negatieve impact van ongeveer 2 procent door het conflict in het Midden‑Oosten.

De totale omzet groeide met 16 procent op jaarbasis, in lijn met tot licht boven de marktverwachtingen. Die groei werd aangejaagd door hogere volumes en stabiele prijzen. Vooral de prestaties van vliegtickets en attracties sprongen in het oog, met respectievelijk 28 procent en 25 procent groei. Dat bevestigt volgens Tom Noyens het bredere strategische verhaal van de Connected Trip, waarbij Booking inzet op een geïntegreerd reisplatform.

Winstgevendheid boven verwachting ondanks hogere marketingkosten

De winst per aandeel kwam uit op 1,14 dollar, wat hoger was dan verwacht. Hoewel de marketinguitgaven opliepen — onder meer door meer annuleringen en herboekingen — bleef de operationele discipline sterk. Dat resulteerde opnieuw in een winstcijfer dat boven de consensus lag.

Booking bleef bovendien fors kapitaal teruggeven aan aandeelhouders. In het kwartaal werd voor 3,6 miljard dollar aan eigen aandelen ingekocht, aanzienlijk meer dan waarop de markt had gerekend.

Vooruitzichten neerwaarts bijgesteld

Tegelijk temperde het management de verwachtingen voor de rest van het jaar. Voor het lopende kwartaal rekent Booking nog steeds op een aanhoudende impact van het conflict in het Midden‑Oosten. De groei van het aantal kamer‑nachten wordt nu geschat op 2 tot 4 procent, wat duidelijk onder de eerdere marktverwachtingen ligt.

Ook de winstgroei voor 2026 werd neerwaarts bijgesteld, naar een groei met 11 à 14%. Volgens Tom Noyens spelen daarbij zowel hogere vliegticketprijzen als een verslechterend sentiment bij reizigers een rol.

Management verdedigt businessmodel tegen AI‑vrees

Het management ging tijdens de toelichting opnieuw uitgebreid in op de toenemende AI‑vrees bij beleggers. Volgens Booking is het beheren van miljoenen accommodaties, complexe betalingen, klantenservice, wijzigingen, annuleringen en regelgeving uitermate kapitaal‑ en kennisintensief en moeilijk te vervangen door generieke AI‑systemen.

Sterke fundamenten, maar perceptie blijft een risico

Volgens Tom Noyens bevindt Booking zich momenteel in een moeilijke fase, niet door zwakke operationele prestaties, maar door twijfel over het langetermijnbusinessmodel. Beleggers stellen zich steeds vaker de vraag of consumenten in de toekomst nog een platform nodig hebben, of hun reis volledig zullen laten plannen door een AI‑chatbot.

Die bezorgdheid is inhoudelijk begrijpelijk, maar er is voorlopig geen bewijs dat generieke AI‑tools de volledige complexiteit van reizen aankunnen. De recente resultaten tonen net aan dat klanten het platform blijft verkiezen, met aanhoudende volumegroei en verdere marktaandeelwinst.

Volgens de analist zal het management deze perceptie blijvend moeten counteren met sterke cijfers. Dat wordt bemoeilijkt, maar niet onmogelijk, zolang het conflict in het Midden‑Oosten aanhoudt. Tegen die achtergrond verlaagt KBC Securities zijn winstverwachtingen op middellange en lange termijn en past het een hogere AI‑korting toe in de waardering. Niet omdat de fundamenten verzwakken, maar omdat de markt vandaag sceptischer staat tegenover het AI‑disruptieverhaal.

KBC Securities over Booking Holdings

Volgens KBC Securities‑analist Tom Noyens blijft Booking Holdings kwalitatief een van de sterkste spelers in de online reiswereld, met structurele groei, hoge kasstromen en een agressieve kapitaalteruggave. De waardering is inmiddels teruggevallen richting historische dieptepunten, terwijl het bedrijf actief inspeelt op meerdere langetermijntrends.

KBC Securities behoudt de “Kopen”-aanbeveling, maar verlaagt het koersdoel van 216 dollar naar 195 dollar. Indien het conflict in het Midden‑Oosten relatief snel wordt beëindigd, acht de analist het opwaarts potentieel aanzienlijk. Zolang die onzekerheid aanhoudt, blijft het aandeel echter kampen met tegenwind op het momentum.

Bron: KBC Securities

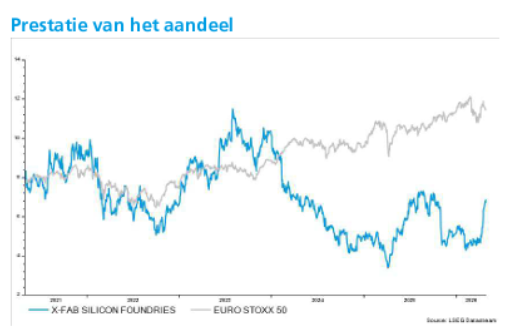

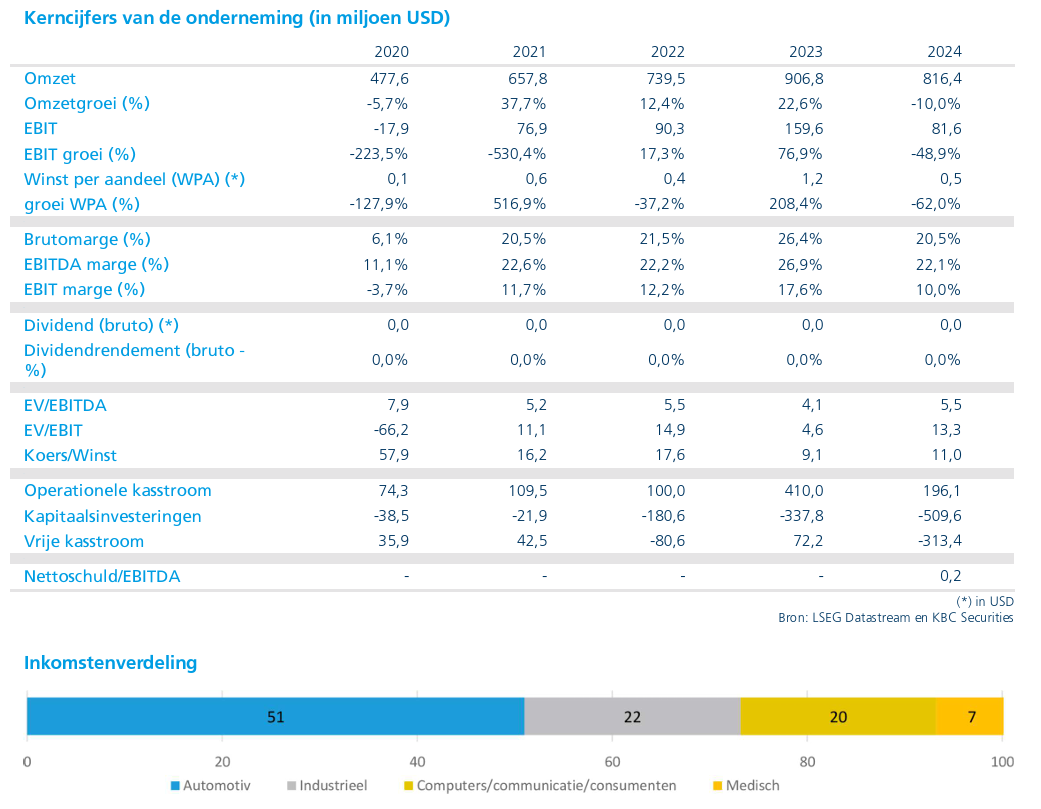

X‑FAB-resultaten onder druk door IFRS‑effect en zwakke automarkt

X‑FAB kende een moeilijk eerste kwartaal van 2026, vooral door een boekhoudkundig IFRS‑effect* en aanhoudende zwakte in de automobielsector. Ondanks beperkte zichtbaarheid op korte termijn verwacht het bedrijf een geleidelijk herstel in de tweede jaarhelft, geeft KBC Securities‑analist Guy Sips aan.

*de internationale boekhoudnorm IFRS 15 bepaalt wanneer en hoe bedrijven omzet mogen erkennen uit contracten met klanten. De kernregel is dat omzet wordt erkend naarmate goederen of diensten effectief worden geleverd, níet noodzakelijk wanneer het contract wordt afgesloten of gefactureerd. Er zijn daarbij twee mogelijkheden: “Over time”: omzet wordt gespreid erkend over de looptijd van een contract en “At a point in time”: omzet wordt in één keer erkend bij levering. Bij X‑FAB liepen veel langetermijnovereenkomsten af eind 2025. Daardoor viel de eerstekwartaalomzet weg die vroeger “over tijd” werd erkend. Dat zorgde voor een negatief IFRS‑15‑effect van 10,3 miljoen dollar.

X-FAB?

X-FAB is een halfgeleidersbedrijf dat contractproductiediensten aanbiedt. Het produceert voor halfgeleiderfabrikanten en IDM's die actief zijn op de automobiel-, industriële, communicatie- en medische markten. Het bedrijf is gespecialiseerd in analoge/gemengdesignaal geïntegreerde circuits (IC's) voor hoge spanning/temperatuur. XFAB exploiteert zes fabrieken in Duitsland, Frankrijk, Maleisië en de VS met een totale capaciteit van bijna 100 000 (200mm-equivalent) wafer-starts per maand.

IFRS‑15‑effect weegt zwaar op gerapporteerde omzet

De resultaten over het eerste kwartaal van 2026 werden sterk beïnvloed door het wegvallen van een belangrijk IFRS‑15‑effect, na het aflopen van het merendeel van de langetermijnovereenkomsten (LTA’s) met klanten eind 2025. Dit zorgde voor een negatieve impact van 10,3 miljoen dollar op de omzet die “over tijd” wordt erkend.

In rapporteringstermen daalde de omzet met 4 procent op jaarbasis en 12 procent kwartaal op kwartaal tot 195,6 miljoen dollar. Wanneer dit IFRS‑effect buiten beschouwing wordt gelaten, zou de kwartaalomzet 205,8 miljoen dollar bedragen hebben, wat boven de door het bedrijf vooropgestelde vork van 190 tot 200 miljoen dollar ligt. X‑FAB benadrukte dat, ondanks het aflopen van de LTA’s, de commerciële relaties met deze klanten intact blijven.

Kernmarkten tonen gemengd beeld

De omzet in de kernmarkten "automotive", "industrie" en "medisch", samen goed voor 94 procent van de groepsomzet, kwam uit op 192,9 miljoen dollar. Dat betekende een stijging met 2 procent op jaarbasis, maar een daling met 6 procent kwartaal op kwartaal.

De automotive‑activiteiten bleven onder druk staan met een omzet van 121,6 miljoen dollar, een daling met 10 procent op jaarbasis en 8 procent ten opzichte van het vorige kwartaal. Deze zwakte was de belangrijkste rem op de groepsprestaties.

Daartegenover stonden sterke groeicijfers in de industriële en medische activiteiten. De industriële divisie realiseerde een omzet van 52,0 miljoen dollar, een stijging van 32 procent op jaarbasis en 3 procent kwartaal op kwartaal. De medische activiteiten brachten 19,2 miljoen dollar op, goed voor een toename van 39 procent op jaarbasis, hoewel dit segment op kwartaalbasis 9 procent terugviel.

Marge onder druk door vaste kostenstructuur

De winstgevendheid kwam in het eerste kwartaal duidelijk onder druk. De brutowinst daalde tot 30,7 miljoen dollar, tegenover 44,6 miljoen dollar een jaar eerder, wat overeenkomt met een brutomarge van 15,7 procent (21,9 procent in het eerste kwartaal van 2025). De zwakke automarkt woog hier het zwaarst door.

De EBITDA bedroeg 34,2 miljoen dollar, met een EBITDA‑marge* van 17,5 procent. Wanneer het IFRS‑effect wordt geneutraliseerd, zou de EBITDA‑marge 18,4 procent bedragen hebben, wat binnen de vooropgestelde vork van 18 tot 21 procent ligt. Door het hoge aandeel aan vaste kosten konden de uitgaven niet proportioneel worden teruggeschroefd.

*EBITDA‑marge is een rendabiliteitsmaatstaf die aangeeft welk deel van de omzet overblijft als operationele kasstroom, vóór afschrijvingen, interesten en belastingen. EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortization. In het Nederlands: winst vóór interesten, belastingen, afschrijvingen en waardeverminderingen. De EBITDA‑marge zet die EBITDA af tegen de omzet. Eenvoudig voorbeeld: omzet: 100 miljoen euro en EBITDA: 20 miljoen euro dan is de EBITDA‑marge = 20 procent.

De EBIT kwam uit op 2,3 miljoen dollar, een scherpe daling van 89 procent op jaarbasis en 77 procent kwartaal op kwartaal.

Orderinstroom stabiel, herstel verwacht in tweede jaarhelft

De orderinstroom bedroeg 169,4 miljoen dollar, wat op een bescheiden niveau blijft maar wel een sequentiële stijging met 3 procent betekende. De orderportefeuille kwam op het einde van het kwartaal uit op 308,4 miljoen dollar, een daling met 3 procent tegenover eind 2025.

X‑FAB verwacht voor het tweede kwartaal van 2026 een omzet tussen 190 en 200 miljoen dollar, met een EBITDA‑marge tussen 17 en 20 procent. Hoewel de automobielmarkt op korte termijn zwak blijft en de zichtbaarheid beperkt is, rekent het bedrijf op een geleidelijk herstel van de automotive‑activiteiten in de tweede helft van 2026.

Kostenbesparingen moeten tweede helft ondersteunen

X‑FAB voert intussen een kostenbesparingsprogramma door, waarvan de effecten tegen het einde van 2026 zichtbaar moeten worden. Dit omvat onder meer een reductie van het personeelsbestand met 7 à 9% en een geleidelijke daling van de operationele kosten. Tegelijk nam de uitgaven voor onderzoek en ontwikkeling toe in het eerste kwartaal.

KBC Securities over X‑FAB

Volgens KBC Securities‑analist Guy Sips werden de resultaten over het eerste kwartaal van 2026 uitzonderlijk zwaar vertekend door het wegvallen van IFRS‑15‑gerelateerde omzet en de aanhoudende zwakte in de automobielsector. Hoewel de zichtbaarheid op korte termijn beperkt blijft, verwacht hij een geleidelijk herstel in de tweede jaarhelft, ondersteund door kostenbesparingen en een verbeterende marktvraag.

KBC Securities handhaaft het koersdoel op 6,0 euro en behoudt de “Houden”-aanbeveling voor X‑FAB. Begin februari verlaagde KBC Securities nog het koersdoel voor X-FAB.

KBC Securities: "hoger dan verwachte winst bij IMCD"

IMCD startte 2026 met resultaten die licht boven de verwachtingen lagen, ondanks aanhoudende macro‑economische tegenwind. Vooral het herstel van de autonome omzetgroei in Azië‑Pacific (gebied rond de Stille Oceaan) vormt een positief signaal voor de komende kwartalen, zegt KBC Securities‑analist Thibault Leneeuw, die wijst op verbeterende vergelijkingsbasissen en prijsstijgingen als mogelijke rugwind vanaf het tweede kwartaal.

IMCD?

IMCD is een in Nederland gevestigd bedrijf dat gespecialiseerd is in de verkoop, marketing en distributie van speciale chemicaliën en voedingsingrediënten. Haar productportfolio omvat chemicaliën uit verschillende gebieden, waaronder farmaceutica, persoonlijke verzorging, coatings, voedsel en voeding, smeermiddelen, synthese, kunststoffen, wasmiddelen, agrochemicaliën, textiel, afval- en waterbehandeling, snijden en zandstralen, geur- en smaakstoffen, olie en gas en polijsten.

Omzet en winst boven verwachtingen in eerste kwartaal

IMCD rapporteerde over het eerste kwartaal van 2026 een omzet van 1,3 miljard euro, ongeveer 1 procent boven de gemiddelde analistenverwachting (gav). Op constante wisselkoersen steeg de omzet met 6 procent op jaarbasis tot 1.267 miljoen euro.

De autonome omzetontwikkeling bleef weliswaar licht negatief op min 0,8 procent, maar dat was beduidend beter dan verwacht. Analisten hielden rekening met een terugval van meer dan 2 procent. Overnames leverden een positieve bijdrage van 6,9 procent, terwijl wisselkoerseffecten een negatieve impact van 5,6 procent hadden.

Dankzij iets betere brutomarges dan verwacht kwam de aangepaste EBITA uit op 130 miljoen euro, wat 4,8 procent boven de gav lag. De EBITA‑marge bedroeg 10,2 procent, wat eveneens boven de marktverwachtingen lag.

Sterke prestatie in Azië‑Pacific compenseert elders de zwakte

Regionaal gezien was vooral de prestatie in Azië‑Pacific (APAC) opvallend. De omzet in die regio steeg met 3,5 procent op jaarbasis tot 326 miljoen euro, duidelijk boven de verwachtingen. Waar analisten een lichte daling hadden voorzien, boekte IMCD er opnieuw positieve autonome groei van 3,5 procent.

Daarnaast droegen overnames in APAC bij met 7,5 procent, meer dan verwacht, hoewel dit deels werd gecompenseerd door een negatief wisselkoerseffect van 9,7 procent. De brutomarge kwam uit op 22,2 procent, beter dan voorzien, terwijl de aangepaste EBITA opliep tot 41,1 miljoen euro. Met een EBITA‑marge van 12,6 procent presteerde APAC ruim boven de marktverwachtingen.

EMEA stabiel, Amerika’s onder druk

In EMEA (Europa, Midden-Oosten en Afrika) steeg de omzet met 8,6 procent op jaarbasis tot 588 miljoen euro. De autonome omzet daalde met 0,9 procent, in lijn met de verwachtingen. Overnames droegen 11,1 procent bij, iets minder dan gehoopt. De brutomarge bleef stabiel op 26,6 procent en de aangepaste EBITA kwam uit op 65,9 miljoen euro, licht boven de verwachtingen. De EBITA‑marge bedroeg 11,2 procent.

De prestaties in de Amerika’s stonden meer onder druk. De omzet daalde met 10,8 procent op jaarbasis tot 353 miljoen euro. Autonoom kromp de omzet met 4,2 procent, minder sterk dan verwacht, maar aanzienlijke wisselkoerseffecten van min 7,4 procent drukten de cijfers. De aangepaste EBITA bedroeg 30,9 miljoen euro, met een EBITA‑marge van 8,8 procent, iets onder de marktverwachtingen.

Kasstroom, schuldpositie en vooruitblik

De vrije kasstroom steeg in de eerste drie maanden van 2026 met 19 procent tot 121 miljoen euro, voornamelijk dankzij een gunstige evolutie van het nettowerkkapitaal. De cash EPS daalde met 6 procent tot 1,46 euro per aandeel.

De nettoschuld bedroeg aan het einde van het eerste kwartaal 2,8 keer EBITDA, wat volgens Thibault Leneeuw een beheersbaar niveau blijft.

Met het ingaan van het tweede kwartaal worden de vergelijkingsbasissen minder veeleisend. In combinatie met stijgende prijzen voor chemische producten verwacht de analist daarom een betere operationele prestatie vanaf het tweede kwartaal van 2026.

KBC Securities over IMCD

Volgens KBC Securities‑analist Thibault Leneeuw tonen de resultaten over het eerste kwartaal van 2026 aan dat IMCD beter standhoudt dan verwacht in een uitdagende marktomgeving. Het herstel van de autonome groei in Azië‑Pacific en de solide marges ondersteunen het vertrouwen in een geleidelijk verbeterend winstprofiel richting de rest van het jaar.

KBC Securities handhaaft het koersdoel op 122 euro en bevestigt de “Opbouwen”-aanbeveling voor IMCD.

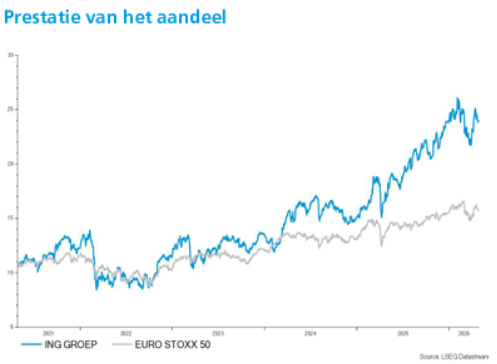

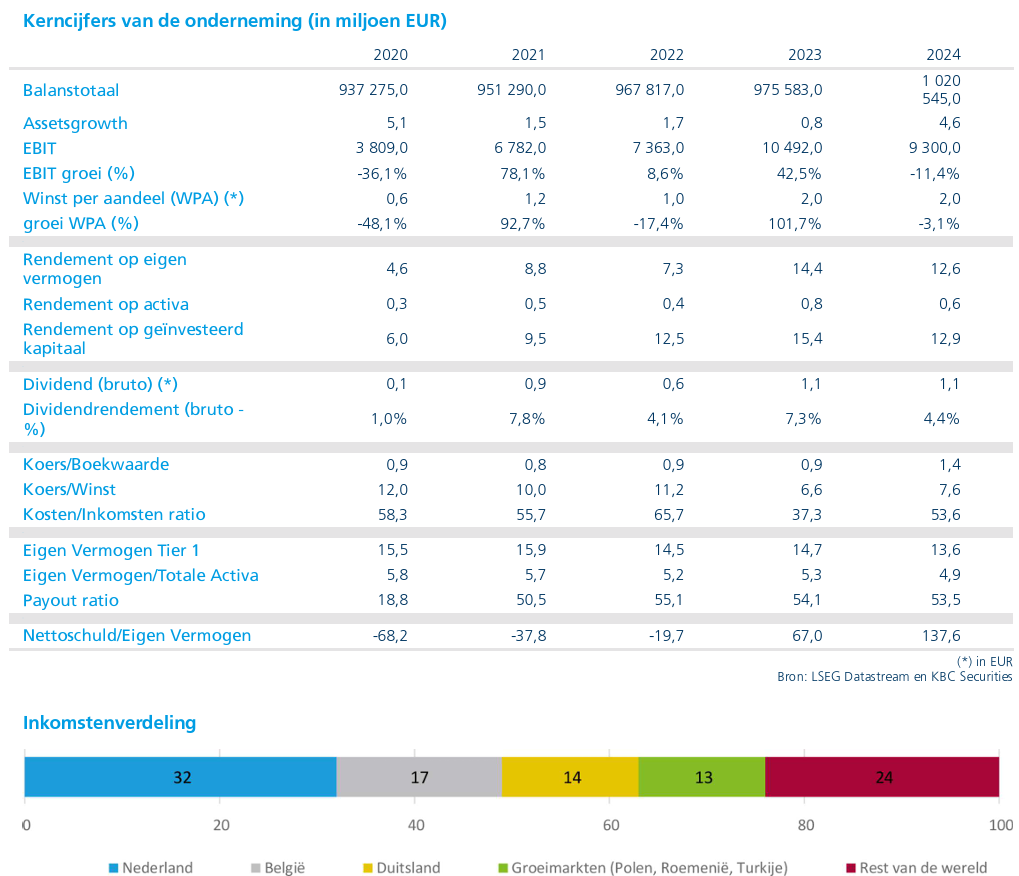

ING: sterke start van 2026 en bevestiging van vooruitzichten

ING is 2026 sterk van start gegaan met beter dan verwachte resultaten in het eerste kwartaal. De volatiliteit in het Midden‑Oosten woog weliswaar op bepaalde inkomsten, maar dat effect werd ruimschoots gecompenseerd door sterke prestaties in commerciële rentebaten en commissie‑inkomsten. Dat zegt KBC Securities‑analist Thomas Couvreur, die wijst op de bevestigde vooruitzichten en een nieuw aangekondigd aandeleninkoopprogramma.

ING?

ING is een grote Nederlandse bank die diensten aanbiedt op het gebied van Retail Banking (60% van de Groep) en Commercial Banking in meer dan 40 landen in Europa, Azië (incl. Australië) en de VS. Retail Banking richt zich op de Benelux en Duitsland (75%).

Sterke commerciële prestaties stuwen inkomsten

ING realiseerde in het eerste kwartaal van 2026 bijzonder sterke cijfers op het vlak van commerciële activiteiten. De commerciële netto‑interestinkomsten* beliepen 4.060 miljoen euro, wat duidelijk boven de verwachtingen lag. Dit resultaat betekende een groei van 7 procent op jaarbasis, gedragen door een jaarlijkse leningengroei van 8,3 procent en een depositogroei van 4 procent.

*Rente‑inkomsten zijn de inkomsten die een bank verdient door rente aan te rekenen op geld dat ze uitleent of belegt.

De liability‑marge* steeg tot 104 basispunten, tegenover 101 basispunten een jaar eerder. Ook de leningmarge verbeterde licht en kwam uit op 126 basispunten, een stijging van 1 basispunt op jaarbasis.

*De liability‑marge is de winstmarge die een bank verdient op haar financiering, met name op spaargelden en andere passiva. De liability‑marge meet hoe goedkoop een bank zich kan financieren ten opzichte van de marktrente.

Daarnaast klommen de commissie‑inkomsten met 12 procent op jaarbasis tot 1.236 miljoen euro, ruim boven de verwachtingen. De groei was breed gedragen en zichtbaar in dagelijks bankieren, kredietverlening en beleggingsproducten. Het beheerd vermogen en e‑brokerage groeiden met 15 procent, terwijl het aantal retailtransacties met 13 procent toenam. ING trok bovendien 1 miljoen nieuwe primaire klanten aan, terwijl de wholesale‑bankingactiviteiten een stijging van 11 procent lieten optekenen dankzij een sterke dealflow.

Andere inkomsten onder druk door marktonrust

De rubriek Other Income daalde fors met 41 procent op jaarbasis tot 526 miljoen euro, onder de verwachtingen. Volgens Thomas Couvreur was dit het gevolg van marktvolatiliteit in het Midden‑Oosten, die woog op hedge‑ineffectiviteit, terwijl ook de snelle rentestijging druk zette op de resultaten van Financial Markets‑activiteiten.

Ondanks deze tegenwind bleef de totale winstgevendheid overeind dankzij de kracht van de kernactiviteiten.

Kostenbeheersing en kredietkwaliteit blijven robuust

De operationele kosten exclusief regelgevingskosten bedroegen 2.896 miljoen euro, praktisch in lijn met de verwachtingen en een stijging van 2 procent op jaarbasis. Zonder incidentele elementen bedroeg de kostenstijging slechts 1,1 procent.

De groep boekte 30 miljoen euro aan eenmalige herstructureringskosten in België, die op termijn moeten leiden tot jaarlijkse besparingen van 20 miljoen euro. De regelgevingskosten daalden met 10 procent op jaarbasis tot 324 miljoen euro.

De voorzieningen voor kredietverliezen* kwamen uit op 346 miljoen euro, een stijging van 10,5 procent op jaarbasis maar lager dan aanvankelijk verwacht. De voorzieningen voor stage 3‑kredieten bedroegen 297 miljoen euro, inclusief een aanzienlijke terugbetaling binnen wholesale banking die leidde tot vrijmakingen. Voor stage 1 en 2 samen werd 50 miljoen euro geboekt. Daarbovenop werd een management overlay van 94 miljoen euro aangelegd in het licht van de geopolitieke onzekerheid in het Midden‑Oosten. De totale buffer aan overlays bedraagt nu 263 miljoen euro.

*Kredietverliezen zijn de verliezen die een bank lijdt wanneer klanten hun lening niet (volledig) terugbetalen. Concreet gaat het om leningen die in wanbetaling gaan, bedragen die de bank definitief niet meer kan recupereren, na aftrek van eventuele waarborgen (zoals vastgoed of garanties).

Winstgevendheid en kapitaalpositie

Dankzij de sterke operationele prestaties steeg het nettoresultaat met 6,9 procent op jaarbasis tot 1.556 miljoen euro. De cost‑income‑ratio verbeterde tot 55,3 procent, tegenover 56,8 procent een jaar eerder.

Het rendement op tastbaar eigen vermogen (ROTE) kwam uit op 13,6 procent, een duidelijke verbetering ten opzichte van 12,3 procent vorig jaar. De CET1‑kapitaalratio daalde licht tot 13,0 procent, tegenover 13,6 procent een jaar eerder, voornamelijk door kapitaaluitkeringen.

Vooruitzichten 2026 bevestigd met verschuiving in inkomstenmix

ING handhaaft zijn totale‑inkomensdoelstelling voor 2026 van 24 miljard euro. Binnen die guidance is er wel een duidelijke verschuiving in de inkomstenmix.

De verwachting voor commerciële netto‑interestinkomsten wordt verhoogd naar 16,5 tot 16,7 miljard euro, tegenover 16,3 tot 16,5 miljard euro eerder, wat de sterke start van het jaar weerspiegelt. De vooruitzichten voor Other Income worden verlaagd naar 2,5 tot 2,7 miljard euro, tegenover 2,7 tot 2,9 miljard euro, rekening houdend met de recente marktschommelingen.

Daarnaast wordt de guidance voor de liability‑marge verhoogd naar het midden van de vork van 100 tot 110 basispunten.

Aandeleninkoopprogramma ondersteunt kapitaalrendement

ING kondigde een aandeleninkoopprogramma van 1 miljard euro aan, dat onmiddellijk van start gaat. Pro forma daalt de CET1‑ratio hierdoor tot 12,9 procent. Volgens Thomas Couvreur zal ING bij de publicatie van de resultaten over het derde kwartaal van 2026 een nieuw kapitaalplan toelichten, waarbij nog een extra aandeleninkoopprogramma van 1 miljard euro wordt verwacht.

KBC Securities over ING

Volgens KBC Securities‑analist Thomas Couvreur bevestigen de resultaten over het eerste kwartaal van 2026 de robuustheid van ING’s kernactiviteiten. De sterke groei in commerciële rentebaten en commissie‑inkomsten compenseert de volatiliteit in andere inkomsten, terwijl kosten en kredietverliezen goed onder controle blijven.

KBC Securities handhaaft het koersdoel op 26 euro en bevestigt de “Opbouwen”-aanbeveling voor het aandeel ING.

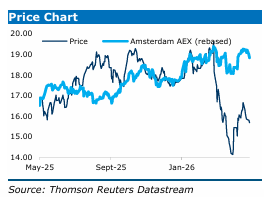

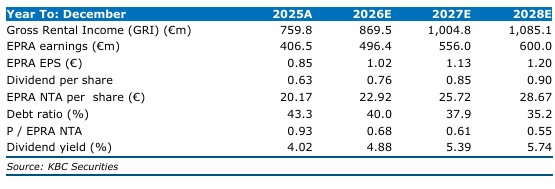

KBC Securities verlaagt koersdoel voor vastgoedbedrijf CTP

CTP blijft stevig groeien en presteerde ook in het eerste kwartaal van 2026 beter dan verwacht, zonder tekenen van operationele verzwakking. Tegelijk nemen de risico’s toe door geopolitieke spanningen en de impact daarvan op de financieringskosten. Dat zegt KBC Securities‑analist Wim Lewi, die zijn koersdoel licht verlaagt ondanks de solide resultaten.

CTP?

CTP bezit, ontwikkelt en beheert logistiek en industrieel vastgoed in Centraal- en Oost-Europa. Het bedrijf is opgericht in 1998 en gevestigd in Amsterdam. Het vastgoed wordt voornamelijk gebruikt voor productie en opslag, logistiek en distributie voor derden, kantoren en overig.

Sterke groei van huurinkomsten en winstgevendheid

CTP boekte in het eerste kwartaal van 2026 een groei van de brutohuurinkomsten met 12,3 procent op jaarbasis tot 205,1 miljoen euro, wat boven de verwachting van 202,4 miljoen euro lag. Deze prestatie werd ondersteund door een vergelijkbare (like‑for‑like) huurgroei van 4,6 procent en een zeer hoge huurinning van 99,5 procent.

De aangepaste EPRA‑winst per aandeel kwam uit op 0,25 euro, een stijging van 8,7 procent op jaarbasis en licht boven de verwachting van 0,24 euro. De bezettingsgraad van de bestaande portefeuille bleef stabiel op 93 procent, in lijn met eind 2025, terwijl de WAULT (gewogen gemiddelde resterende looptijd van huurcontracten) uitkwam op 6,1 jaar.

Verhuuractiviteit en ontwikkelingspijplijn blijven indrukwekkend

De verhuuractiviteit kende een sterke versnelling: in het eerste kwartaal werd 762.000 vierkante meter aan nieuwe huurcontracten ondertekend, een stijging van 83 procent op jaarbasis.

CTP leverde tijdens het kwartaal 116.000 vierkante meter GLA* op, met een yield on cost van 10,4 procent. Deze nieuwe opleveringen waren bovendien voor 96 procent verhuurd, wat de kwaliteit van de pijplijn onderstreept.

*GLA staat voor Gross Lettable Area en is de totaal verhuurbare oppervlakte van een gebouw of vastgoedportefeuille. Het gaat om alle ruimtes die effectief verhuurd kunnen worden en huurinkomsten genereren.

De ontwikkelingspijplijn bleef stabiel op een recordniveau van 2,0 miljoen vierkante meter GLA, eveneens met een gemiddelde yield on cost* van 10,0 procent. Voor 2026 verwacht CTP opleveringen tussen 1,4 en 1,7 miljoen vierkante meter, waarvan momenteel 40 procent vooraf verhuurd is.

*Yield on cost is het rendement dat een vastgoedinvestering oplevert ten opzichte van de totale ontwikkelingskost.

Vooruitzichten 2026 en balanspositie

De vooruitzichten voor 2026 op het vlak van EPRA‑winst per aandeel bleven ongewijzigd. CTP rekent nog steeds op een EPRA‑winst per aandeel tussen 1,01 en 1,03 euro, inclusief rente‑kapitalisatie.

De loan‑to‑value steeg licht van 46,1 procent eind 2025 naar 46,4 procent, maar de balans blijft volgens Wim Lewi solide. De gemiddelde financieringskost daalde zelfs licht tot 3,2 procent, tegenover 3,3 procent eind 2025. Vrijwel alle schulden zijn vast of afgedekt (99,9 procent), met een gemiddelde looptijd van 4,8 jaar. De EPRA‑NTA bedroeg eind maart 20,95 euro per aandeel, een stijging van 12,7 procent op jaarbasis.

Risico’s nemen toe door rente‑ en marktomgeving

Hoewel de operationele prestaties sterk blijven, ziet Wim Lewi toenemende risico’s. Door het conflict in het Midden‑Oosten is het risico op oplopende rentevoeten toegenomen. Dat kan de financieringskosten verhogen en op termijn wegen op de winstgevendheid van CTP, dat sterk afhankelijk blijft van schuldfinanciering om zijn groei te realiseren.

CTP profiteert wel duidelijk van nearshoring en de bredere tendens naar deglobalisering binnen de Europese Unie, maar de hoge investeringsvolumes in bepaalde Centraal‑ en Oost‑Europese markten acht de analist op termijn niet houdbaar. Toenemende leegstand en een zwakkere economische vooruitblik voor Europa kunnen in 2026 druk zetten op bezettingsgraden en huurprijzen.

Volgens Wim Lewi bevinden logistieke vastgoedontwikkelaars zich daarbij in een soort gevangendilemma: dalende investeringsvolumes en stijgende kapitaalkosten zullen waarschijnlijk leiden tot een rationelere investeringsstrategie en bijkomende consolidatie in de sector. Indien de verhuur niet volgens plan verloopt, beschikt CTP wel over flexibiliteit aangezien het bedrijf als eigen aannemer het tempo van opleveringen kan aanpassen.

KBC Securities over CTP

Volgens KBC Securities‑analist Wim Lewi blijft CTP operationeel sterk presteren dankzij een agressieve maar kwalitatieve ontwikkelingspijplijn en een hoge verhuuractiviteit. Zolang CTP erin slaagt om bij oplevering een voorverhuur van 80 tot 90 procent te realiseren, blijft waardecreatie mogelijk sneller groeien dan de schuldenlast.

Tegelijk neemt het risicoprofiel toe door geopolitieke spanningen en mogelijke stijgingen van de rente. In lijn met de EPRA‑NTA van 20,95 euro verlaagt KBC Securities het koersdoel van 23 euro naar 21 euro. De “Opbouwen”-aanbeveling blijft behouden.

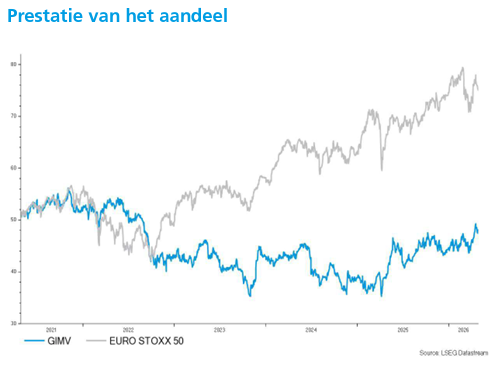

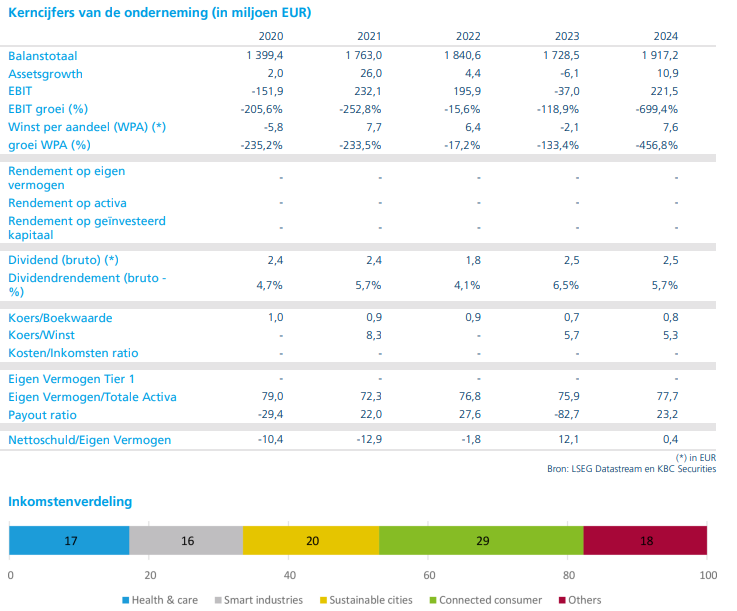

Gimv neemt 5%-belang in Azelis

Gimv versterkt zijn positie als langetermijninvesteerder met een strategische minderheidsdeelname in Azelis, een van de grootste spelers in gespecialiseerde chemiedistributie. De instap via Gimv Anchor komt op een moment waarop Azelis tekenen van stabilisatie toont in een uitdagende marktomgeving, meent KBC Securities-analist Livio Luyten.

Gimv?

Gimv is de grootste Belgische private-equitymaatschappij, met meer dan 40 jaar ervaring en het beheer van meer dan 50 portefeuillebedrijven ter waarde van 1,94 miljard euro. De groep investeert in de Benelux, Frankrijk en DACH-landen (Duitsland, Oostenrijk en Zwitserland) met een focus op 4 segmenten: Consumer, Health & Care, Smart Industries en Sustainable Cities.

Gimv Anchor neemt strategisch belang in Azelis

Gimv kondigde aan dat Gimv Anchor Investments, de joint venture tussen Gimv en WorxInvest, een belang van 5 procent heeft verworven in Azelis. Daarmee behoort Gimv Anchor meteen tot de vijf grootste aandeelhouders van de BEL 20‑groep.

Volgens Livio Luyten weerspiegelt deze investering een sterke overtuiging in de langetermijnaantrekkelijkheid van de markt voor gespecialiseerde chemicaliën en voedingsingrediënten. Gimv Anchor profileert zich expliciet als een constructieve minderheidsaandeelhouder die het management wil ondersteunen en fungeren als klankbord bij de verdere uitrol van de strategische groeiambities.

Waarde‑toevoegend distributiemodel als kernsterkte

Azelis onderscheidt zich door een waarde‑toevoegend distributiemodel, waarbij een wereldwijd platform wordt gecombineerd met technische expertise, innovatie en nabijheid tot klanten. De groep zet bovendien sterk in op digitalisering, duurzaamheid en gerichte overnames in een nog sterk gefragmenteerde sector.

Over de periode 2019‑2024 realiseerde Azelis volgens Livio Luyten de hoogste omzetgroei en de sterkste margeverruiming binnen de sector van chemiedistributeurs. Die prestatie blijft overeind, zelfs wanneer rekening wordt gehouden met een meer uitdagend 2025. Dit trackrecord ondersteunt de visie dat Azelis ook in de toekomst marktaandeel kan blijven winnen.

Veerkrachtige resultaten in een moeilijke marktomgeving

Azelis publiceerde over het eerste kwartaal van 2026 een veerkrachtige set resultaten, ondanks een nog steeds uitdagend macro‑economisch klimaat. De omzet kwam uit op 1.041 miljoen euro, wat hoger was dan verwacht, terwijl de organische groei op jaarbasis met 3,9 procent daalde.

Regionaal gezien hielp een sterke organische groei van 4 procent in APAC (Azië en de regio rond de Stille Oceaan) om de aanhoudende zwakte in EMEA (Europa, Midden-Oosten en Afrika) gedeeltelijk te compenseren. De activiteiten in Noord- en Zuid‑Amerika bleven relatief robuust.

Ondanks ongunstige wisselkoerseffecten hielden de brutomarges goed stand. De aangepaste EBITA bedroeg 104 miljoen euro, wat ongeveer 6 procent boven de marktverwachtingen lag. Dat was te danken aan strikte kostenbeheersing en een sterke kasstroomgeneratie. De schuldratio bleef comfortabel op 3,4 keer.

Timing van Gimv versterkt vertrouwen

Volgens Livio Luyten is de timing van Gimv Anchor’s instap bijzonder betekenisvol. Als ervaren, ondersteunende aandeelhouder brengt Gimv niet alleen validatie, maar ook potentiële strategische meerwaarde op een moment dat de waardering van Azelis aantrekkelijk is geworden en de operationele prestaties tekenen van stabilisatie tonen.

Daarnaast sluiten de ambities van Azelis nauw aan bij de investeringsfilosofie van Gimv Anchor, dat mikt op het ondersteunen van Europese marktleiders met duidelijke groeiperspectieven. Vertegenwoordigers van Gimv en WorxInvest benadrukten daarbij het competitieve karakter, de ambitie en de focus op innovatie van Azelis.

KBC Securities over Gimv

Volgens KBC Securities-analist Livio Luyten bevestigt de instap van Gimv Anchor in Azelis het sterke langetermijnverhaal van de gespecialiseerde chemiedistributeur. De veerkrachtige resultaten in het eerste kwartaal van 2026, gecombineerd met de steun van een ervaren referentieaandeelhouder, versterken het vertrouwen in de strategische koers van Azelis. In februari maakte Gimv nog gewag van een recordgroei van de portefeuille.

Voor Gimv hanteert KBC Securities een koersdoel van 56 euro en een “Kopen”-aanbeveling.

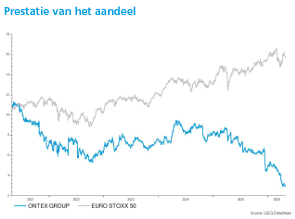

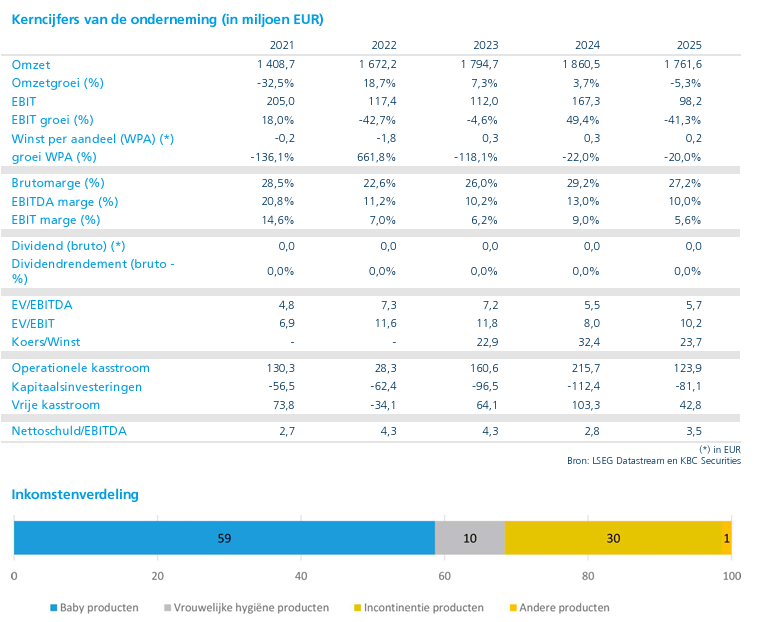

KBC Securities verlaagt koersdoel voor Ontex alweer

Na een zwakke start van 2026 verwacht Ontex ook in het tweede kwartaal opnieuw een uitdagende periode, vooral door fors stijgende grondstoffenkosten. Hoewel het management de vooruitzichten voor 2026 officieel handhaaft, plaatst de recente inflatie op energie- en olie gebaseerde grondstoffen daar duidelijke vraagtekens bij, zegt KBC Securities-analist Wim Hoste, die zijn verwachtingen voor Ontex naar beneden bijstelt.

Aanhoudende druk na zwak eerste kwartaal

Ontex kende een moeilijk eerste kwartaal van 2026. De aangepaste EBITDA daalde met 24 procent op jaarbasis tot 38,6 miljoen euro. Dat cijfer lag niet alleen 1 procent onder de verwachtingen van Wim Hoste, maar ook 4 procent onder de gemiddelde analistenverwachting of gav.

De omzet kwam eveneens onder druk te staan: op vergelijkbare basis daalde de groepsomzet met 4 procent, volledig te verklaren door lagere volumes (minder verkopen). Vooral de divisie Baby Care bleef geconfronteerd met sterke promotionele druk van A-merken, wat resulteerde in een vergelijkbare omzetdaling van 11 procent.

Grondstoffeninflatie zet marges onder zware druk

Volgens Wim Hoste vormt de recente sterke stijging van grondstoffenprijzen een belangrijke uitdaging voor de komende kwartalen. Sinds het begin van het jaar zijn de prijzen van verschillende cruciale olie-gebaseerde inputmaterialen, zoals polypropyleen en polyethyleen, met meer dan 50 procent gestegen. Die evolutie volgt op het geopolitieke conflict in het Midden-Oosten.

De analist wijst erop dat eerdere pieken in grondstoffenprijzen — zoals in 2021 en 2022 — pas na meerdere kwartalen volledig konden worden doorgerekend aan klanten. In dat licht acht hij de huidige vooruitzichten voor 2026 bijzonder ambitieus.

Vooruitzichten voor 2026 ogen te optimistisch

Ontex handhaaft formeel zijn vooruitzichten voor 2026 en rekent nog steeds op een groei van 10 procent van de aangepaste EBITDA, op voorwaarde van een geleidelijke afname van de energiecrisis. Wim Hoste betwijfelt echter of die doelstelling haalbaar is.