wo. 19 feb 2025

Wat staat er morgen op de beleggersagenda?

We blikken nog even vooruit naar wat er morgen op de beleggersagenda staat:

Donderdag 20 februari

- Bedrijfsresultaten

- Walmart, Booking, Airbus Group, MercadoLibre, Schneider Electic, Mercedes Benz, Newmont Goldcorp, Zealand Pharma,Cameco, Lenovo, Repsol, Renault, Knorr-Bremse, Accor, Aegon, BE Semiconductor, Nebius, Krones, Alten, Imerys,

- Ex-dividend

- AstraZeneca, Easyjet, GSK, Imperial Brands, Microsoft, Regereon Pharma,

- Macro-economie :

- VS: Philadelplhia Fed, aanvragen eerste werkloosheid

- Japan: handelsbalans

- VK: inflatie

Nike van "verkopen" naar "kopen" bij KBC Securities

Nike kondigde de oprichting van een nieuw merk aan: "NikeSkims". Dit is een samenwerking tussen Nike en Skims, een kledingmerk mede opgericht door Kim Kardashian. KBC Securities-analist Tom Noyens zegt dat deze samenwerking Nike een sterke klantenbasis kan opleveren dankzij de populariteit van Kim Kardashian.

Nike?

Nike is 's werelds grootste producent van sportschoenen en - kleding. Het bedrijf biedt producten aan in heel veel sportdisciplines. Nike verkoopt producten onder het gelijknamige merk, maar ook onder de merknamen Jordan, Converse en Hurley. De verkoop gebeurt zowel via derde partijen als via een eigen winkelnetwerk.

Kim Kardashian als de nieuwe Michael Jordan

Het nieuwe merk "NikeSkims" zal zich richten op sportonderkleding voor vrouwen, een nichemarkt die de laatste jaren sterk is gegroeid met een jaarlijkse groei met 37% tussen 2022 en 2024. Hoewel er al veel merken actief zijn in deze niche, zoals Lululemon, denkt Tom Noyens dat Nike door samen te werken met Skims en te profiteren van Kim Kardashians populariteit snel een sterke klantenbasis zal opbouwen.

Investeerders hopen dat Nike hiermee een "Michael Jordan”-moment kan beleven en opnieuw een sterke impuls krijgt dankzij de immense populariteit van een persoonlijkheid.

Hoewel Nike nog steeds in moeilijk vaarwater zit en vermoedelijk nog mindere cijfers zal moeten publiceren bij de volgende kwartaalresultaten, wordt Tom Noyens toch positiever over het bedrijf omwille van de volgende redenen:

- Veelbelovende samenwerking met Skims, een populair merk mede opgericht door Kim Kardashian.

- Nieuwe innovaties die in de lente aangekondigd zullen worden, waarmee Nike zichzelf opnieuw in de markt kan zetten als een innovatief bedrijf.

- De volgende Olympische Spelen zullen over 3,5 jaar plaatsvinden in Los Angeles, wat een positieve hype kan creëren voor Nike als Amerikaans bedrijf.

- Na jaren van moeilijkheden en dalende cijfers is de waardering historisch gezien aantrekkelijk, vooral als Nike dankzij innovaties haar verkoopcijfers weer kan verhogen.

KBC Securities over Nike:

KBC Securities-analist Tom Noyens verhoogt zijn koersdoel voor Nike van 68 naar 87 dollar, met een positievere blik op stijgende verkoopcijfers dankzij innovaties en een sterk samenwerkingsakkoord. Hij trekt de aanbeveling op van “Verkopen” naar “kopen”.

Vooruitblik op Amerika

Voor de bel

- De Amerikaanse aandelenindexfutures daalden toen beleggers de tariefdreigingen van president Donald Trump afwogen en wachtten op de notulen van de januari-vergadering van de Federal Reserve voor richtlijnen over toekomstige rentebesluiten, tegen een achtergrond van gemengde economische gegevens.

- De Europese aandelen daalden na dalingen in vastgoedaandelen, waarbij stijgende obligatierendementen bijdroegen aan een negatieve stemming. In Azië daalde de Nikkei vanwege de zwakke prestaties van autofabrikanten, terwijl Chinese aandelen stegen, gesteund door winsten in AI-gerelateerde bedrijven.

- De dollar bleef stabiel, terwijl de goudprijzen stegen naarmate de handelsoorlogspanningen en zorgen over de wereldwijde economische groei de vraag naar veilige haven activa verhoogden. De olieprijzen stegen licht door mogelijke verstoringen van het aanbod in de VS en Rusland en aanhoudende onzekerheid over de vredesbesprekingen in Oekraïne.

Topnieuws

- De Amerikaanse president Donald Trump zei dinsdag dat hij van plan is om autotarieven op te leggen

De tarieven liggen in de buurt van 25% en soortgelijke heffingen op de invoer van halfgeleiders en farmaceutische producten, de laatste in een reeks maatregelen die de internationale handel overhoop dreigen te gooien.

- Apple komt met nieuwe, goedkopere iPhone om bredere markt te veroveren

Apple gaat zijn nieuwste goedkope iPhone-model op de markt brengen om een groter aandeel van de markt voor smartphones in het middensegment te veroveren en de concurrentie van rivalen als Samsung en het Chinese Huawei het hoofd te bieden.

- Walmart staat voor enkele tarifaire uitdagingen terwijl Wall Street wacht op recordbrekende verkopen

Winkelende Walmart shoppers richten zich veel meer op het krijgen van de laagste prijzen dan op de vraag of producten zijn gemaakt in de VS, Canada, China of elders, hebben leidinggevenden van Walmart gezegd.

Aandelen in de kijker

Alphabet: Milaanse aanklagers zijn van plan een zaak tegen de Europese divisie van het bedrijf te laten vallen nadat het ermee instemde 340 miljoen dollar te betalen om een belastingclaim te schikken. De overeenkomst dekt de periode tussen 2015 en 2019 en omvat sancties, boetes en rente, aldus de aanklagers in een verklaring. De Milaanse aanklagers beweerden dat het bedrijf geen belasting had ingediend en betaald over inkomsten die in Italië werden gegenereerd, gebaseerd op de digitale infrastructuur die het in het land heeft. In 2017 betaalde het bedrijf 306 miljoen euro om een eerdere zaak te schikken waarin werd vastgesteld dat het een permanente aanwezigheid in Italië had.

Apple: het bedrijf staat op het punt zijn nieuwste budget iPhone-model te lanceren, aangezien het een groter aandeel in de middenklasse-smartphonemarkt wil veroveren en concurrentie van rivalen zoals Samsung en het Chinese Huawei wil afweren. De vierde generatie van het goedkopere model, tot nu toe bekend als iPhone SE, zal het opnemen tegen populaire Android-smartphones op een moment dat fabrikanten van consumentenelektronica kunstmatige intelligentie-tools in hun apparaten willen integreren. Afzonderlijk heeft het bedrijf aan de Britse mededingingsautoriteit verteld dat sommige van de door de waakhond voorgestelde oplossingen om zorgen in de mobiele browsermarkt aan te pakken, de prikkel van de iPhone-maker om te innoveren zouden beïnvloeden.

BP: de oliemajor overweegt een mogelijke verkoop van zijn smeermiddelenbedrijf, Castrol, dat ongeveer 10 miljard dollar waard zou kunnen zijn in een deal. Een verkoop van het bedrijf is een van de vele opties die het bedrijf overweegt er aan toevoegend dat de eenheid ook een van de activa is die Elliott Management heeft geïdentificeerd voor mogelijke desinvesteringen. Vorige week meldde Reuters dat Elliott het oliebedrijf aanspoort om radicale maatregelen te nemen om zijn prestaties te transformeren na het opbouwen van een belang van 5%, dat een groot desinvesteringsprogramma omvat. Het bedrijf is in gesprek met het bedrijf voorafgaand aan zijn Capital Markets Day, gepland voor 26 februari. Het bedrijf zou de mogelijke desinvestering kunnen aankondigen tijdens zijn Capital Markets Day, voegde Bloomberg eraan toe.

Chevron Corp: het bedrijf is van plan om tot een vijfde van zijn personeelsbestand - ongeveer 8.000 mensen - te schrappen nadat de olieprijzen het grootste deel van het afgelopen jaar in de range van 70-80 dollar per vat hebben gehandeld. De olieprijzen en raffinagemarges waren lager dan het voorgaande jaar, maar nog steeds voldoende om een volledige jaarwinst van 2024 voor Chevron van 18,3 miljard dollar te genereren, tegen 24,7 miljard dollar in 2023. De ontslagen sluiten een moeilijk 18 maanden af voor de op een na grootste Amerikaanse olieproducent, die in oktober 2023 een overeenkomst van 53 miljard dollar tekende om het in New York gevestigde oliebedrijf Hess over te nemen om een belangrijk belang in de winstgevende olievelden van Guyana te verwerven, alleen om Exxon Mobil en CNOOC, de partners van Hess in Guyana, de deal aan te vechten in de rechtbank.

Equifax: de data-analysegigant moet een rechtszaak onder ogen zien van hypotheekverstrekkers die het beschuldigden van het monopoliseren van de markt voor elektronische inkomens- en werkgelegenheidsverificatiediensten, oordeelde een federale rechter in Philadelphia dinsdag. U.S. District Judge John Murphy verwierp het verzoek van het bedrijf om de zaak van Greystone Mortgage en First Financial Lending te seponeren, die beweerden dat het bedrijf exclusieve langetermijnovereenkomsten met werknemersgegevensbronnen gebruikte om concurrentie te onderdrukken. Het bedrijf verdedigde in een verklaring zijn platform en zei dat het "zal blijven reageren op deze rechtszaak via de juiste juridische kanalen."

Howard Hughes Holdings: miljardair-investeerder Bill Ackman's Pershing Square Capital Management zei dinsdag dat het 10 miljoen nieuw uitgegeven aandelen van het bedrijf zou kopen voor 900 miljoen dollar, aangezien het zijn voorstel aan de vastgoedontwikkelaar herzag. Onder het voorstel zou Ackman voorzitter en CEO van Howard Hughes worden, zei Pershing, eraan toevoegend dat de huidige CEO van het bedrijf, David O'Reilly, de belangrijkste dochteronderneming, Howard Hughes Corp, zal leiden. Het voorstel zou het belang van Pershing in het bedrijf verhogen tot 48% van de huidige 37,6% en vervangt een eerder bod van 1 miljard dollar dat in januari werd gedaan. De aandelen van het bedrijf daalden in de handel na sluitingstijd.

LyondellBasell Industries: ontslagen bij de gesloten raffinaderij van het chemiebedrijf in Houston zullen medio april beginnen, verklaarde het bedrijf in een brief die maandag naar de United Steelworkers-unie werd gestuurd. Er werken ongeveer 400 werknemers in de raffinaderij in Houston met een capaciteit van 263.776 vaten per dag, waarvan ongeveer 70% uurloonarbeiders zijn die worden vertegenwoordigd door de Steelworkers. Het bedrijf voltooide de sluiting van de raffinaderij in Houston op 7 februari, vertelden mensen die bekend zijn met de bedrijfsvoering van de fabriek aan Reuters.

National Health Investors: activistische investeerder Jonathan Litt start een proxy-gevecht bij het bedrijf en probeert twee bestuursleden te ontslaan, meldde de Wall Street Journal dinsdag. Litt's Land & Buildings Investment Management heeft twee directeuren genomineerd voor de raad van bestuur van het medische vastgoedbeleggingsfonds. Het bedrijf heeft een marktkapitalisatie van ongeveer 3,11 miljard dollar. Land & Buildings is van plan te zeggen dat de raad van bestuur van het bedrijf te nauw verbonden is met een van zijn grootste huurders, National Healthcare, en de winst zou kunnen verhogen door gunstiger leasevoorwaarden te krijgen, aldus het rapport.

Supernus Pharmaceuticals: het bedrijf zei dinsdag dat zijn depressiebehandelingstest niet voldeed aan het hoofddoel van vermindering van depressieve symptomen, waardoor de aandelen na de handel daalden. Het bedrijf zei dat het medicijn, SPN-820, geen statistisch significante verandering vertoonde in vergelijking met placebo toen het werd getest bij 250 patiënten met therapieresistente depressie tijdens een tussentijdse proef. "We zullen deze gegevens blijven analyseren en de toekomst van het programma bespreken met onze ontwikkelingspartner, Navitor Pharmaceuticals," zei CEO Jack Khattar.

Aanbevelingen

Bumble: JPMorgan verlaagt het koersdoel naar 7 dollar van 8 dollar, na een daling van de omzet van het bedrijf in het vierde kwartaal.

CoStar Group: JPMorgan verlaagt het koersdoel naar 87 dollar van 99 dollar, verwijzend naar uitdagingen in de commerciële vastgoedomgeving die het herstel van LoopNet overschaduwen.

Penumbra: Truist Securities verhoogt het koersdoel naar 325 dollar van 285 dollar, gedreven door de robuuste prestaties van het bedrijf in het vierde kwartaal.

SSR Mining: CIBC verhoogt het koersdoel naar 9,75 dollar van 8,25 dollar, omdat de winst per aandeel van het bedrijf in het vierde kwartaal de verwachtingen overtrof.

ASR schudt Woekerpolis van zich af en presenteert sterke resultaten

KBC Securities-analist Thomas Couvreur meldt dat ASR in 2024 sterke prestaties heeft geleverd en dat het met positieve vooruitzichten naar 2025 kijkt. Hij benadrukt dat ASR goed op weg is om de doelstellingen voor 2026 te behalen en dat de solvabiliteitsratio aanzienlijk is verbeterd. Thomas verwacht dat ASR in 2025 verdere groei zal laten zien, mede dankzij de integratie van Aegon Nederland.

ASR Nederland?

ASR is een puur Nederlandse verzekeringsmaatschappij met sterke merken en een relatief eenvoudige groepsstructuur. Het bedrijf biedt een veerkrachtige balans, aantrekkelijk kapitaalrendement en gestage duurzame groei. ASR streeft naar een progressieve groei van het dividend en een verhoging van de inkoop van eigen aandelen tot 100 miljoen euro per jaar. De casus biedt een meer voorspelbare en transparante blootstelling aan de Nederlandse verzekeringsmarkt.

Sterke prestaties in 2024

De sterke prestaties in 2024 komen er dankzij een sterke onderliggende prestatie, ondersteund door de bijdrage van Aegon Nederland. De organische kapitaalcreatie* bedroeg 1.193 miljoen euro, een stijging met 36,5% op jaarbasis.

*Organische kapitaalcreatie verwijst naar de hoeveelheid kapitaal die een bedrijf genereert uit zijn eigen activiteiten, zonder rekening te houden met externe factoren zoals overnames, fusies of verkoop van activa. Het is een maatstaf voor de interne groei en winstgevendheid van een bedrijf.

Het operationele resultaat** steeg met 46,7% tot 1.428 miljoen euro, grotendeels dankzij de extra bijdrage van Aegon Nederland.

**Operationeel resultaat verwijst naar de winst die een bedrijf genereert uit zijn kernactiviteiten, exclusief inkomsten en uitgaven die niet direct verband houden met de dagelijkse bedrijfsvoering.

De combined ratio*** daalde tot 90,7% van 93,6% vorig jaar, mede door minder weersgerelateerde calamiteiten en minder grote claims.

***De combined ratio beoordeelt de winstgevendheid van een verzekeringsmaatschappij. Ze wordt berekend door de som van de schadeclaims en de bedrijfskosten te delen door de verdiende premies. Een combined ratio onder de 100% duidt op winstgevendheid, omdat de inkomsten uit premies hoger zijn dan de kosten van schadeclaims en bedrijfsvoering.

De Solvency II-ratio**** steeg tot 198%, geholpen door de verkoop van Knab, die bijdroeg met +17 procentpunten, gecombineerd met OCC (organische kapitaalcreatie) +19 procentpunten, wat de kapitaaluitkeringen -12 procentpunten en marktbewegingen -2 procentpunten meer dan compenseerden.

****De Solvency II-ratio geeft aan in hoeverre een verzekeraar in staat is om aan zijn verplichtingen te voldoen, zelfs in stressvolle economische omstandigheden. De ratio wordt berekend door het beschikbare kapitaal van de verzekeraar te delen door het vereiste kapitaal. Een hogere Solvency II-ratio duidt op een sterkere financiële positie.

Afwikkeling van de woekerpolis-kwestie

Aan het einde van 2023 werd een overeenkomst bereikt met de belangengroepen met betrekking tot de woekerpolis-kwestie, op voorwaarde dat 90% van de aangesloten klanten akkoord zou gaan met de schikking. Vandaag kondigt ASR aan dat deze drempel is bereikt. ASR zal beginnen met de uitvoering van de compensatieregeling, waarvoor reserves zijn opgenomen. Alle procedures van de belangengroepen zullen worden stopgezet en er zullen geen nieuwe juridische zaken worden gestart.

Sinds 1993 zijn er in Nederland zeven miljoen woekerpolissen verkocht met een totale waarde van 100 miljard euro. Het ging om beleggingspolissen die vaak gekoppeld waren aan een aflossingsvrije hypotheek. Bij die hypotheken hoefde je niet jaarlijks af te lossen. Maar door te beleggen in een beleggingsproduct probeerde je ervoor te zorgen dat je de hypotheek na verloop van tijd kon aflossen.

Tussen eind jaren 1980 en 2008 hebben ongeveer zeven miljoen consumenten een woekerpolis afgesloten. Naast de hoge verborgen kosten, werden de afnemers slecht geïnformeerd over de risico's van tegenvallende rendementen.

Integratie van Aegon Nederland

De integratie van Aegon Nederland verloopt goed, met bijna 50% van de verwachte 215 miljoen euro aan synergieën die tot nu toe zijn gerealiseerd. Het totale personeelsbestand is met meer dan 500 werknemers verminderd, met verdere afvloeiingen in het verschiet.

KBC Securities over ASR

KBC Securities-analist Thomas Couvreur blijft positief over de vooruitzichten van ASR. Hij benadrukt dat het bedrijf sterke financiële prestaties levert en goed op weg is om de doelstellingen voor 2026 te behalen. Couvreur verwacht dat ASR in 2025 verdere groei zal laten zien, mede dankzij de integratie van Aegon Nederland. Hij blijft bij een koersdoel van 52,5 euro en een “Opbouwen”-aanbeveling.

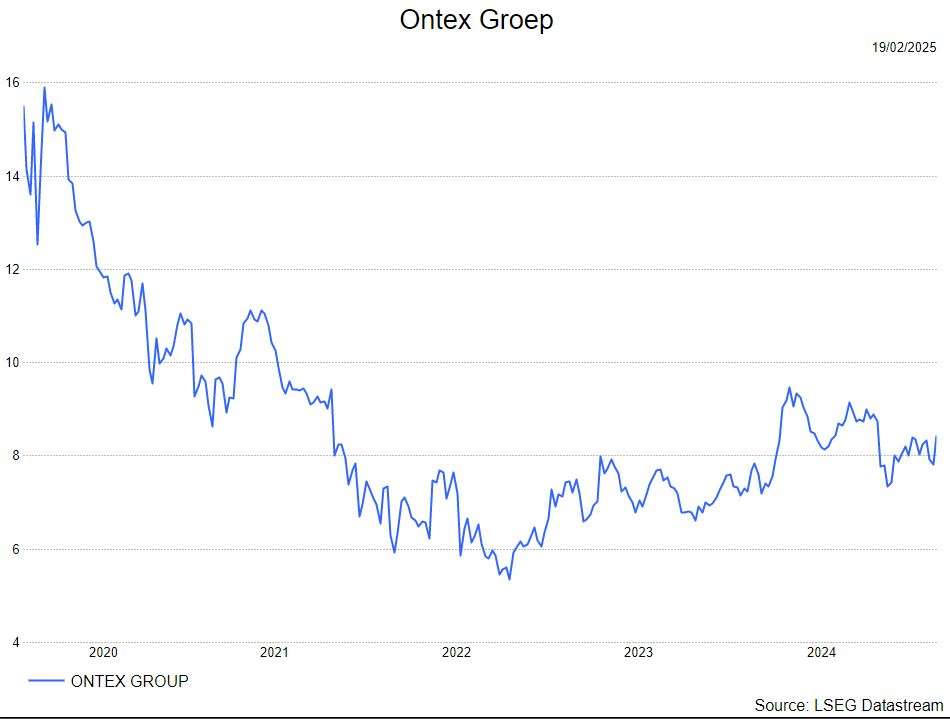

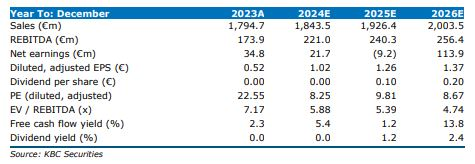

Ontex voorspelt EBITDA-groei van 5 tot 7% voor 2025

Kernmarkten

De kernomzet steeg in het vierde kwartaal met 6,6% op vergelijkbare basis 476,5 miljoen euro met volumegroei en mixeffecten die 9,0% bijdroegen, voornamelijk dankzij de aanhoudende groei in de VS waar nieuwe contracten werden opgestart. De prijzen waren sequentieel vlak maar daalden met 2,4% op jaarbasis, wat lagere inputkosten en prijsinvesteringen weerspiegelt. De omzet voor Babyverzorging steeg met 5,1% op vergelijkbare basis ( 201,4 miljoen euro), terwijl de omzet voor Vrouwelijke verzorging met 3,2% op vergelijkbare basis groeide (59,5 miljoen euro). De omzet voor Volwassenenverzorging steeg met 7,5% op vergelijkbare basis tot 205,7 miljoen euro en werd de grootste categorie.

De aangepaste EBITDA steeg in het vierde kwartaal steeg met 22% tot 56,8 miljoen euro, met de aangepaste EBITDA-marge die steeg met 150 basispunten tot 11,9%. De operationele efficiëntiebesparingen bedroegen 17 miljoen euro, terwijl de volumegroei en de mixeffecten 7 miljoen euro bijdroegen. De verkoopprijzen hadden een negatief effect van -11 miljoen euro, terwijl de prijzen van grondstoffen grotendeels stabiel waren.

Opkomende markten

De omzet daalde in het vierde kwartaal met 8,4% op vergelijkbare basis tot 72,7 miljoen euro. De aangepaste EBITDA bedroeg 4,1 miljoen euro, wat overeenkomt met een aangepaste EBITDA-marge van 5,6% (-6,4 procentpunten op jaarbasis) en weerspiegelt de moeilijkere marktomstandigheden, voornamelijk in Brazilië.

Balansupdate

De nettoschuld daalde met 53 miljoen euro over het boekjaar 2024 tot 612 miljoen euro, wat overeenkomt met een nettoschuld/EBITDA-multiple van 2,46x (3Q24: 2,4x) versus onze en consensusprognoses van respectievelijk 2,4x en 2,5x.

Vooruitzichten

Ontex' omzetgroeiprognose voor het boekjaar 2025 op vergelijkbare basis ligt in de range van +3-5%, met een volumegroei vn meer dan 10% in Noord-Amerika. Ontex voorspelt een groei van de aangepaste EBITDA van 4-7%, wat zich vertaalt in een aangepaste EBITDA-prognose van 232-239 miljoen euro, en een vrije kasstroom-prognose die 'sterk' blijft (let op: de vrije kasstroom voor het boekjaar 2023 was 48 miljoen euro), ondanks dat het boekjaar 2025 het laatste jaar is van aanhoudend hoge transformatie-investeringen. De netto-opbrengsten uit desinvesteringen (Brazilië & Turkije) worden geschat op ongeveer 100 miljoen euro.

Vierde recordjaar op rij wat betreft inkomsten voor EVS

KBC Securities-analist Guy Sips meldt dat EVS in 2024 opnieuw sterke resultaten heeft behaald en positieve vooruitzichten heeft voor 2025. Hij benadrukt dat EVS blijft innoveren binnen de omroepindustrie en dat het bedrijf een recordomzet heeft behaald voor het vierde opeenvolgende jaar. Sips verwacht dat EVS in 2025 verdere groei zal laten zien, mede dankzij een sterke orderportefeuille en gunstige marktdynamiek.

EVS?

EVS zorgde voor een revolutie in live sportuitzendingen dankzij zijn Live Slow Motion systeem, dat een wijdverspreide replay-technologie is geworden voor uitgezonden sportevenementen over de hele wereld.

EVS is vandaag een van de belangrijkste spelers in deze industrie, en na de overname van Axon, kan het zelfs bogen op een breed gamma van oplossingen die de volledige live productiecyclus bestrijken. Door zijn expertise in live productietechnologie helpt EVS zijn klanten de waarde van hun mediacontent te maximaliseren en een kijkervaring te creëren. Wil je EVS wat van naderbij leren kennen, kan je het verslag van de Capital Markets Day (november 2024) lezen.

Sterke brutomarges resulteren in hoger dan verwachte winst per aandeel

De totale jaaromzet groeide met 14,3% tot 198,0 miljoen euro, iets boven de gemiddelde analistenverwachting van 197,1 miljoen euro. De sterke brutomargeprestaties, gecombineerd met kostenbeheersing, leidden tot een EBIT (bedrijfswinst) van 45,0 miljoen euro, hoger dan de gemiddelde analistenverwachting van 44,1 miljoen euro. De nettowinst voor 2024 bedroeg 42,9 miljoen euro, resulterend in een winst per aandeel van 3,02 euro, wat de verwachting van 2,89 euro overtrof.

75 miljoen euro in kas, hoger dividend in ‘t verschiet

EVS gaf aan dat de netto kaspositie eind 2024 74,9 miljoen euro bedroeg. Volgens het dividendbeleid voor 2022-2024, zal EVS over 2024 een basisdividend van 1,10 euro uitkeren. EVS stelt nu voor om voor de komende drie jaar (2025-2027) een basisdividend van 1,20 euro per aandeel te betalen, een stijging met 9,1%.

In december 2024 lanceerde EVS een nieuw aandeleninkoopprogramma ter waarde van 10 miljoen euro. Tot 14 februari 2025 kocht het 176.891 aandelen in tegen een gemiddelde aandelenprijs van 30,65 euro voor in totaal 5,4 miljoen euro. EVS bezit momenteel 983.389 eigen aandelen, die 6,9% van het totale aantal aandelen vertegenwoordigen.

EVS behoudt het jaarlijks terugkoopprogramma van aandelen, voornamelijk gekoppeld aan de financiering van de langetermijnbeloningsplannen voor teamleden. Het bedrijf wijst erop dat bij een overschot aan liquide middelen, het zal overwegen om over te gaan tot een speciaal aandeleninkoopprogramma of een speciale dividenduitkering.

Daarnaast blijft een deel van de vrije kasstroom voorzien voor organische (op eigen kracht) en anorganische (via overnames) groei.

KBC Securities over EVS

Guy Sips verwacht dat EVS in 2025 verdere groei zal laten zien, mede dankzij een sterke orderportefeuille en gunstige marktdynamiek. EVS begon 2025 met een sterke orderportefeuille, die eind 2024 163,5 miljoen euro bedroeg, een stijging met 6,7% op jaarbasis. De orderportefeuille gereserveerd voor 2025 wordt geschat op 107 miljoen euro, een stijging met 6,6% op jaarbasis. Bovendien gaf EVS aan dat de pijplijn aan kansen voor 2025 sterk is, met een verwachte groei met 18% op jaarbasis. EVS zal ook verdere investeringen op Noord-Amerika richten om de doelstellingen voor die regio te versnellen.

Guy Sips blijft voorlopig bij een koersdoel van 40,5 euro en de “Kopen”-aanbeveling, maar past weldra zijn model aan, aan de nieuwe vooruitzichten die EVS verkondigde. Hij verhoogde pas nog (bij de halfjaarcijfers van 2024) het koersdoel voor EVS van 39 naar 40,5 euro.

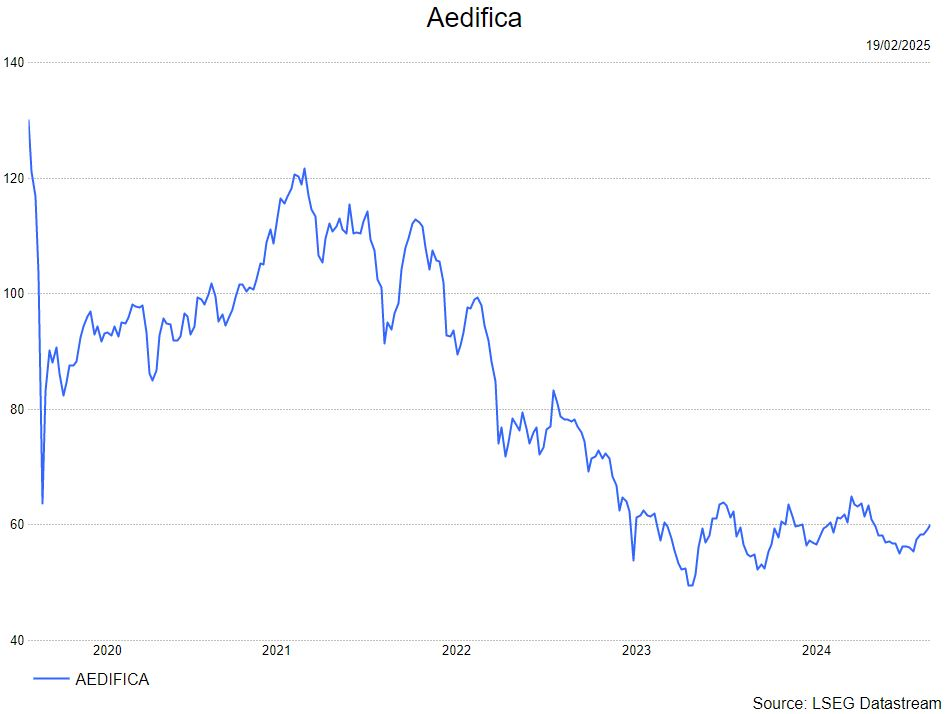

Aedifica verhoogt de nettowinst in 2024

Aedifica?

Aedifica is een groeiende Belgische beursgenoteerde vennootschap (GVV) die gespecialiseerd is in investeringen in Europees zorgvastgoed en in het bijzonder in huisvesting voor senioren.

Samenvatting

Aedifica rapporteert 2024-resultaten die iets boven de verwachtingen liggen met een EPRA winst per aandeel van 4,93 euro. De prognose voor 2025 ligt boven de gemiddelde analistenverwachtingen (gav) en de verwachting van KBC Securities op 5,01 euro (4,96 euro gav, 4,96 euro KBCS). Dit wordt gedreven door een hoger dan verwachte life-for-like huurinkomsten groei (3,3% in 2024 en 2,7% in 2025 waarvan 3,8 miljoen euro eenmalig), een verbeterende operationele marge (+100 basispunten jaar-op-jaar).

Het totale investeringsprogramma bedraagt 160 miljoen euro waarvan nog 71,0 miljoen euro moet worden uitgegeven. Als Aedifica de winst per aandeel na 2025 wil laten groeien, moeten er nieuwe projecten aan de pijplijn worden toegevoegd, aangezien de stijging van de gemiddelde CoD (cost of debt, kosten op schulden) (nu 2,0%) de operationele verbeteringen zal overtreffen. In 2025 wordt verwacht dat er 250,0 miljoen euro aan nieuwe investeringen wordt aangekondigd en 190,0 miljoen euro aan desinvesteringen, waarvan ongeveer 95,0 euro per aandeel.

KBC Securities over Aedifica

Een nieuwe cyclus voor de exploitanten is begonnen en de jacht op aantrekkelijkere rendementen kan beginnen. Dat is in een notendop de bullish boodschap van de 2024-resultaten. De guidance overtreft de gav op het eerste gezicht. KBCS zou nog steeds graag een verklaring zien voor de eenmalige huurinhaalslag van 3,8 miljoen die de like-for-like groei naar +2,7% in 2025.

Lynn Hautekeete, de vastgoedanaliste van KBC Securities, heeft een opbouwen-aanbeveling en een koersdoel van 68 euro.

Bedrijfsnieuws uit Amerika

Super Micro Computer zal wellicht op tijd klaar zijn met zijn jaarverslag.

- De serverbouwer steeg met 16% en breidde zijn rally van 32% van vorige week uit nadat CEO Charles Liang zei dat hij "erop vertrouwt" dat het bedrijf zijn uitgesteld jaarverslag voor de deadline van 25 februari kan indienen.

Instap van Berkshire Hathaway in Constellation Brands

- Het drankaandeel ging 4% hoger nadat Warren Buffett's Berkshire Hathaway onthulde dat het een positie van 1,2 miljarddollar had ingenomen in het vierde kwartaal. Aangezien het belang relatief klein is voor het conglomeraat, zou het gekocht kunnen worden door Buffett's investeringsmanager Ted Weschler en Todd Combs.

Fluor rapporteerde teleurstellende resultaten over het vierde kwartaal

- Het ingenieursbedrijf rapporteerde teleurstellende resultaten over het vierde kwartaal: het bedrijf boekte een winst van 48 dollarcent per aandeel op een omzet van 4,26 miljard dollar, terwijl analisten 78 dollarcent per aandeel en een omzet van 4,42 miljard dollar verwachtten. Fluor kondigde nieuwe aandeleninkopen aan ten belop van 300 miljoen dollar.

Nike lanceert nieuw merk in samenwerking met Kim Kardashian's bedrijf Skims shapewear

- De aandelen gingen hoger nadat het het bedrijf een nieuw merk aankondigde in samenwerking met Kim Kardashian's bedrijf Skims shapewear. Het nieuwe merk, NikeSKIMS, zal op atletiek gerichte trainingskleding, schoenen en accessoires aanbieden en zal dit voorjaar zijn eerste collectie in de VS lanceren.

Medtronic maakte gemengde resultaten bekend.

- De leverancier van medische apparatuur maakte gemengde resultaten bekend. Medtronic boekte een aangepaste winst van 1,39 dollar per aandeel op een omzet van 8,29 miljard dollar voor het fiscale derde kwartaal, terwijl analisten rekenden op een winst van 1,36 dollar per aandeel op een omzet van 8,33 miljard dollar.

Europees aandelennieuws

Poste Italiane wil belang in Telecom Italia over de 10% tillen

- Het Italiaanse staatsbedrijf is klaar om zijn recent verworven belang in Telecom Italia (TIM) te vergroten. Poste nam het 9,8% belang van de staatsbank CDP over en overweegt nu verdere stappen. De investering komt op een moment van verwachte consolidatie in de Italiaanse telecommunicatiesector, waar prijsconcurrentie de winstmarges al jaren onder druk zet. TIM stabiliseerde vorig jaar zijn financiën door schulden te verminderen via de verkoop van zijn vaste netwerk aan een consortium onder leiding van het Amerikaanse fonds KKR.

Herstructureringsprogramma bij Continental treft nog eens 3.000 banen

- Het Duitse bandenbedrijf plant tegen eind 2026 3.000 banen te schrappen in zijn onderzoeks- en ontwikkelingssegment. Dat komt bovenop de eerder aangekondigde 7.000 banen die al deel uitmaken van een herstructureringsprogramma dat al meer dan een jaar in de maak is. Minder dan de helft van de banen zal in Duitsland verdwijnen, met de meeste impact op de locaties in Babenhausen en Frankfurt. De Europese automobielsector kampt met zwakke vraag, hogere productiekosten en concurrentie uit China, wat heeft geleid tot ontslagen en sluitingen van fabrieken.

Thames Water kan rekenen op reddingspakket van 3 miljard pond

- Het Britse waterbedrijf heeft goedkeuring gekregen voor een reddingspakket van 3 miljard pond om een faillissement en staatsredding te voorkomen. Het pakket, verstrekt door schuldeisers, voorziet in 1,5 miljard pond plus een mogelijke extra 1,5 miljard pond, waardoor de financiering tot mei 2026 wordt verlengd. Thames Water moet echter nog steeds meer dan 3 miljard pond aan nieuw eigen vermogen aantrekken en zijn schulden herstructureren, terwijl het tegelijkertijd zijn infrastructuur en milieuprestaties moet verbeteren om boetes te vermijden.

Vrachtwagenmaker Scania neemt batterijpakket-divisie van Northvolt over

- De Zweedse batterijproducent stemde in met de verkoop van een bedrijf dat elektrische batterijpakketten maakt voor zware industrie aan zijn klant en partner Scania. Deze verkoop maakt deel uit van Northvolt's herstructurering na het aanvragen van Chapter 11 faillissementsbescherming in de VS en moet Scania toegang geven tot een ervaren team en een sterk portfolio van batterijsystemen.

BP overweegt afstoting van smeermiddelenbedrijf Castrol

- Het Britse oliebedrijf overweegt de verkoop van zijn smeermiddelenbedrijf Castrol, dat ongeveer 10 miljard dollar waard zou kunnen zijn. Dat is een van de vele opties die BP overweegt, mede op aandringen van Elliott Management, dat een belang van 5% in BP heeft opgebouwd en aandringt op grote desinvesteringen. BP zou de mogelijke desinvestering kunnen aankondigen tijdens zijn Capital Markets Day op 26 februari. Castrol bedient klanten in meer dan 150 landen in sectoren zoals de automobiel-, maritieme, industriële, lucht- en ruimtevaart- en energieproductiesectoren.

Mee met de markt: “Nieuwe tarieven, so what?”

- Europese aandelen tikten alweer een nieuw hoogterecord aan, waarna ook Wall Street dat dunnetjes nadeed. De defensie-industrie blijft centraal staan (+1,3%), terwijl ook de ‘klassieke’ vierde kwartaalresultaten de beleggers blijven plezieren. Daarnaast zijn er natuurlijk nog altijd geopolitieke spanningen die de dollar (ietwat) ondersteunden (€1 = $1,0455), vooral nadat de VS Europese landen uitsloot van vredesonderhandelingen met Rusland in de oorlog met Oekraïne. Ook uit die hoek mag u vandaag en de komende dagen nieuws verwachten. Zo, dat zijn heel wat ballen die tegelijk in de lucht hangen, nietwaar?

- En, juist ja, de tariefdreiging blijft natuurlijk ook aanwezig, want Trump ontvouwde plannen om op sectorniveau tarieven op te leggen. Dat zou in eerste instantie farmaceutische producten en halfgeleiderchips treffen, te beginnen bij “25% of hoger” en die kunnen dan in de loop van 2025 “aanzienlijk stijgen”. Vanaf 2 april zouden er vergelijkbare tarieven komen voor auto's. Maar de markt haalde de schouders op voor deze nieuwe tarieven, omdat ze steeds meer aanzien worden als onderhandelingsinstrumenten.

- Op de brede markt steeg de goudprijs licht tot 2.914 dollar per ounce, terwijl de Europese rente door aanhoudende zorgen over de overheidsbestedingen en de inflatie bleef stijgen. De Duitse 10-jaarsrente noteert nu op 2,5%, dicht bij het hoogste niveau van de maand, terwijl de Amerikaanse evenknie 6 basispunten hoger afklokte op 4,55%. De olieprijs bleef ondertussen stabiel op 75,26 dollar per vat, in afwachting van duidelijkheid over de besprekingen tussen Rusland en de VS een einde inhoudt aan de sancties tegen Russische olie.

- Ondanks de verse tariefdreiging bleef het sentiment in Azië ook overeind, niet in het minst dankzij blijvend AI-optimisme. De Japanse Nikkei verloor 0,3%, terwijl Zuid-Korea er 1,7% bij kreeg.Anderzijds werd er her en der wat winst genomen in de technologiesector na de fors stijging van de voorbije maand, maar over erg veel gaat dat allemaal niet. De beurs van Hongkong verloor 0,5%, terwijl de Chinese markt 0,6% hoger afklokte en overkoepelende HSTech-index 0,3% terrein won. Vergeet dus de berichten over een verkoopgolf in Chinese tech en focus op de verbale én fysieke steun van president Xi Jinping voor de brede sector.

- We gaan nog even door op het Nieuws uit het Oosten. Vorige maand daalden de prijzen voor Chinese nieuwbouwwoningen in 70 steden met 5% op jaarbasis, wat een verbetering is tegenover de eerder 5,3%. De kleinste daling sinds juli 2024 volgt op de maatregelen van de regering om vastgoedmalaise de nek om te wringen, via een verlaging van de hypotheekrente en door het opkopen van onverkochte woningen en braakliggende grond. Dat gezegd zijnde dalen de vastgoedprijzen ondertussen wel al 19 maanden op rij, met name in Beijing (-5,7%), Guangzhou (-8,4%) en Shenzhen (-5,2%).

- Het VK levert met een inzicht in de consumenteninflatie waarschijnlijk de belangrijkste data van de dag aan. De prijzen zouden er in januari met 2,8% gestegen moeten zijn, wat het pond natuurlijk op scherp zet. In de VS is het exegesetijd, want de notulen van de laatste Fed-meeting worden vrijgegeven, net zoals een ipdate van nieuwbouwhuizen. De Japanse handelsbalans en de Europese lopende rekening moeten dan weer onderdoen voor het rentebesluit in Nieuw-Zeeland, alweer de rente vannacht met 50 basispunten werd verlaagd.

- Bedrijfsresultaten komen er onder meer van American Water, Analog Devices, CF Industries, Garmin, Nordson Group, Trimble, ADP, Aedifica, ASR Nederland, Carrefour, Castellum, Glencore, Hochtief, Philips, HSBC, Ascencio, Ontex, Ekopak, Tenaris, Vopak, Nexans, Rio Tinto en Straumann.

Beursnieuws België en Nederland

Philips ziet groei in 2025 tussen 1 en 3% liggen

- De vierde kwartaalomzet bedroeg 5,04 miljard euro, iets lager dan de gemiddelde analistenverwachting van 5,07 miljard euro. De aangepaste EBITDA (bedrijfskasstroom) van 679 miljoen euro liep gelijk met de analistenverwachting. Er komt een dividend aan van 0,85 euro per aandeel, gelijk aan dat over 2023. Het technologiebedrijf voorspelt een omzetgroei met 1% tot 3% in 2025, ondanks een daling in de Chinese markt.

Vopak gaat eigen aandelen inkopen na verslaan van eigen inkomstenvoorspelling voor 2024

- Het Nederlandse tankopslagbedrijf blijft profiteren van een sterke vraag naar infrastructuurdiensten. De EBITDA (bedrijfskasstroom) steeg met 9% tot 1,17 miljard euro, ver boven de eigen doelstelling van 950 miljoen euro. De omzet steeg met 4% tot 1,32 miljard euro, terwijl op 1,33 miljard euro gemikt werd. Er komt een inkoopprogramma van 100 miljoen euro én een dividend van 1,60 euro per aandeel aan.

ASR boekt mooie resultaten en rondt ‘Woekerpolis’-dossier af

- De verzekeraar boekt sterke prestaties over de hele linie dankzij sterke onderliggende resultaten, geholpen door bijdrage van Aegon NL. ASR is goed op weg om de doelstellingen voor 2026 te halen (en mogelijk te verslaan). ASR bevestigde dat 90% van de "woekerpolis"-klanten de in november '23 geïnitieerde deal hebben geaccepteerd, waardoor het doek definitief valt voor deze gebeurtenis. KBC Securities handhaaft de opbouwen-aanbeveling en koersdoel van 52,5 euro.

EVS boekt voor vierde jaar op rij record aan inkomsten

- Het Belgische technologiebedrijf behaalde in 2024 een recordomzet van 198,0 miljoen euro, iets boven de gemiddelde analistenverwachting van 197,1 miljoen euro. De aangepaste EBITDA (bedrijfskasstroom) voor het jaar bedroeg 45,0 miljoen euro, wat ook de gemiddelde analistenverwachting van 44,1 miljoen euro overtrof. EVS heeft een sterke orderportefeuille voor 2025, meldt KBC Securities. Het bedrijf verwacht een omzet tussen 195 en 210 miljoen euro. KBC Securities blijft voorlopig bij een koersdoel van 40,5 euro en een ‘Kopen’-aanbeveling.

Ontex ziet omzet stijgen dankzij nieuwe contracten in Noord-Amerika

- De omzetgroei trok aan in het vierde kwartaal 2024 dankzij het opstarten van nieuwe contracten in Noord-Amerika, wat resulteerde in een 3% betere EBITDA. Ontex gaat uit van een EBITDA-groei van 4-7% in 2025. Hoewel de VS ongetwijfeld de grootste potentiële groeimotor is voor Ontex in de komende jaren, wordt een groot deel van de productie voor die markt geleverd vanuit de Mexicaanse fabriek van het bedrijf, waardoor het potentieel blootgesteld is aan invoertarieven. Geen impact op de kopen-aanbeveling en koersdoel van 12 euro.

DSM-Firmenich gaf obligatie van 750 miljoen euro uit

- Het Zwitserse-Nederlandse bedrijf heeft met succes een obligatie van 750 miljoen euro uitgegeven met een looptijd van 11 jaar, tegen een coupon van 3,375%. De opbrengst van de nieuwe obligatie zal worden gebruikt voor algemene bedrijfsdoeleinden, waaronder de herfinanciering van bestaande schulden. De obligaties zullen binnenkort worden genoteerd aan de Luxemburgse effectenbeurs. DSM-Firmenich AG heeft een A3-rating (stabiele vooruitzichten) van Moody's en een A-rating (stabiele vooruitzichten) van S&P.

WorxInvest sluit zich aan bij Gimv's Anchor-investeringsaanpak

- In het kader van de opzet Gimv's Anchor-investeringsaanpak, dat langdurige strategische partnerschappen op moet bouwen met groeibedrijven, nam Worxinvest 25% plus 1 aandeel in Anchor. Technologiegroep Cegeka wordt de eerste participatie van Gimv Anchor, zodat Gimv extra financiële middelen ter beschikking heeft om te investeren in de portefeuille. Geen impact op de kopen-aanbeveling en koersdoel van 56 euro bij KBC Securities.

Proximus weet raamcontract met cybersecuritydiensten aan de federale overheid te verlengen

- Het Belgische telecombedrijf heeft een belangrijke nieuwe raamovereenkomst gesloten om managed services op het vlak van cybersecurity te leveren aan verschillende federale overheidsdiensten en andere federale agentschappen. Het contract biedt een uitgebreide catalogus van 75 beheerde securitydiensten, die organisaties in de publieke sector helpen bij het versterken van hun cyberweerbaarheid. De verwachte totale contractwaarde over 7 jaar bedraagt meer dan 100 miljoen euro, waarmee dit de grootste deal voor beheerde cybersecuritydiensten voor de publieke sector in België wordt.

Hogere nettowinst bij Aedifica

- Het vastgoedbedrijf zag zijn huurinkomsten stijgen met 8% tot 338 miljoen euro in 2024. De EPRA-nettowinst bedroeg 234,6 miljoen euro of 4,93 euro per aandeel. De portefeuille dikte aan tot 6,2 miljard euro en dat moet in 2025 238 miljoen euro nettowinst (5,01 euro per aandeel) opleveren. Als Aedifica de winst per aandeel na 2025 wil laten groeien, moeten nieuwe projecten aan de pijplijn worden toegevoegd. Er wordt een dividend voorgesteld van 3,9 euro per aandeel. Geen impact op de opbouwen-aanbeveling en koersdoel van 68 euro.

BNP Paribas meldt dat het meer dan 15% van Ageas in bezit heeft

- Het belang van BNP Paribas in Ageas steeg op 10 februari 2025 boven de wettelijke drempel van 15% uit (nu 15,07%). Ondanks de samenwerking tussen beide meent KBC Securities dat de operationele synergievoordelen voor BNP relatief beperkt blijven moest het tot een overname komen. Maar de voortdurende opbouw zal de speculatie in die richting wel verder aanwakkeren. Geen impact op de ‘Opbouwen’-aanbeveling en koersdoel van 53 euro.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 19/02/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.