wo. 12 feb 2025

Wat staat er morgen op de beleggersagenda?

We blikken nog even vooruit naar wat er morgen op de beleggersagenda staat:

Donderdag 13 februari

- Bedrijfsresultaten

- Nestle, siemens, Apllied Materials, Unilever, Deere, Relx, Zoetis, Adyen, KBC Groep, Orange, Legrand, DSM-Firmenich, Twillio, Recordati, Ipsen, Unipol, Neste, Gecina, Arcadis, ThyssenKrupp

- Ex-dividend

- Donaldson, Equinor, Gabelli, Murray, Shell

- Macro-economie

- VS: producentenprijsen eerste aanvragen werkloosheid

- Japan: productenprijzen

- VK: industriële productie, BBP,import/export

- Eurozone: industriële productie

- Polen: BBP

Vooruitblik op Amerika

Voor de bel

• Op basis van de futures wordt een gemengde opening voorspeld voor de Amerikaanse aandelenmarkt, terwijl beleggers wachten op de cruciale inflatiegegevens voor januari die later op de dag worden vrijgegeven. De Amerikaanse belegger is vooral bezorgd over de mogelijke invloed van deze gegevens op de beleidsbeslissingen van de Federal Reserve.

• Europese aandelen presteren goed en bereiken een recordhoogte, gestimuleerd door sterke resultaten van Heineken en andere drankenproducenten.

• In Azië sloten de beurzen hoger, met de Nikkei in Japan die werd ondersteund door technologieaandelen.

• De goudprijs daalt licht, terwijl olie zijn driedaagse winststreak doorbreekt en 1% daalt door stijgende Amerikaanse olievoorraden en de havikachtige opmerkingen van Fed-voorzitter Jerome Powell.

Topnieuws

• Trump bereidt wederzijdse tarieven voor terwijl de angst voor een handelsoorlog toeneemt

De handelsadviseurs van Donald Trump waren bezig met het afronden van plannen voor de wederzijdse tarieven die de Amerikaanse president heeft beloofd op te leggen aan elk land dat heffingen op Amerikaanse importen heft, waardoor de angst voor een wereldwijde handelsoorlog toeneemt.

• Bedrijven waarschuwen voor meer pijn naarmate de dreigingen van Trump-tarieven escaleren

Supermarktgroep Ahold Delhaize en Siemens Energy zeiden dat Amerikaanse importtarieven zullen leiden tot hogere prijzen omdat ze de kosten doorberekenen, terwijl speciaalstaalmaker voestalpine Brussel opriep om te reageren op de dreigende heffingen van Donald Trump.

Aandelen in de kijker

- Barrick Gold : Het bedrijf overtrof de winstverwachtingen voor het vierde kwartaal dankzij hogere goudprijzen en productie. De aangepaste winst per aandeel bedroeg 46 cent, vergeleken met de gemiddelde analistenverwachting van 41 cent. De goudproductie in het kwartaal bedroeg 1,08 miljoen ounces, hoger dan de 1,05 miljoen ounces in hetzelfde kwartaal vorig jaar. Barrick kondigde ook een nieuw aandeleninkoopprogramma van 1 miljard dollar aan.

- Biogen: Het bedrijf voorspelde een winst voor 2025 onder de verwachtingen van Wall Street, beïnvloed door een sterke dollar en felle concurrentie voor zijn medicijnen tegen multiple sclerose. Biogen verwacht dat de omzet in 2025 met een percentage in de midden-enkele cijfers zal dalen, exclusief de impact van valutafluctuaties. De aangepaste winst per aandeel voor 2025 wordt verwacht tussen 15,25 en 16,25 dollar, terwijl de gemiddelde analistenverwachting 16,34 dollar was.

- CVS Health: Het bedrijf rapporteerde een kleinere dan verwachte daling van de winst voor het vierde kwartaal, dankzij een langzamer tempo van stijgende medische kosten en een stijging van de inkomsten in de apotheekactiviteiten. De aangepaste winst per aandeel bedroeg 1,19 dollar, boven de gemiddelde analistenverwachting van 93 cent. De gezondheidszorgdivisie van het bedrijf boekte een kwartaalverlies van 439 miljoen dollar, vergeleken met een winst van 676 miljoen dollar in het voorgaande jaar.

- DoorDash: Het bedrijf overtrof de schattingen van analisten voor de kwartaalomzet en het totale aantal bestellingen. De aandelen van het bedrijf stegen in de nabeurshandel, nadat het ook besloot om aandelen ter waarde van maximaal 5 miljard dollar terug te kopen tijdens het fiscale jaar 2025. De kwartaalomzet steeg met 25% tot 2,87 miljard dollar, vergeleken met de gemiddelde analistenverwachting van 2,84 miljard dollar.

- Gilead Sciences: Het biofarmaceutische bedrijf rapporteerde resultaten voor het vierde kwartaal die de verwachtingen van Wall Street overtroffen en voorspelde een winst voor 2025 boven de schattingen van analisten. De kwartaalresultaten werden gedreven door een stijging van 16% in de verkoop van HIV-medicijnen en lagere overnamekosten. Voor 2025 verwacht het bedrijf een aangepaste winst van 7,70 tot 8,10 dollar per aandeel.

- Restaurant Brands International: Het bedrijf overtrof de marktverwachtingen voor de kwartaalomzet, geholpen door een sterke vraag naar waardemaaltijden bij zijn Burger King-keten en de kracht van zijn Tim Hortons-koffieketens. Het bedrijf rapporteerde een kwartaalomzet van 2,30 miljard dollar, vergeleken met de gemiddelde analistenverwachting van 2,28 miljard dollar.

Aanbevelingen

- Carlyle Group: JPMorgan verlaagt het koersdoel van 57 dollar naar 54 dollar, na de tegenvallende resultaten van het vierde kwartaal.

- Gilead Sciences: Baird verhoogt het koersdoel van 95 dollar naar 100 dollar, na de sterke financiële prestaties van het bedrijf in 2024.

- Humana: Leerink Partners verhoogt het koersdoel van 280 dollar naar 282 dollar, na de resultaten van het vierde kwartaal die grotendeels in lijn waren met de verwachtingen.

- Lyft: Piper Sandler verlaagt het koersdoel van 23 dollar naar 18 dollar, na de tegenvallende resultaten van het vierde kwartaal, beïnvloed door prijsdruk.

- Marriott International: Truist Securities verhoogt het koersdoel van 277 dollar naar 308 dollar, en verhoogt de omzetverwachtingen voor 2025 en 2026.

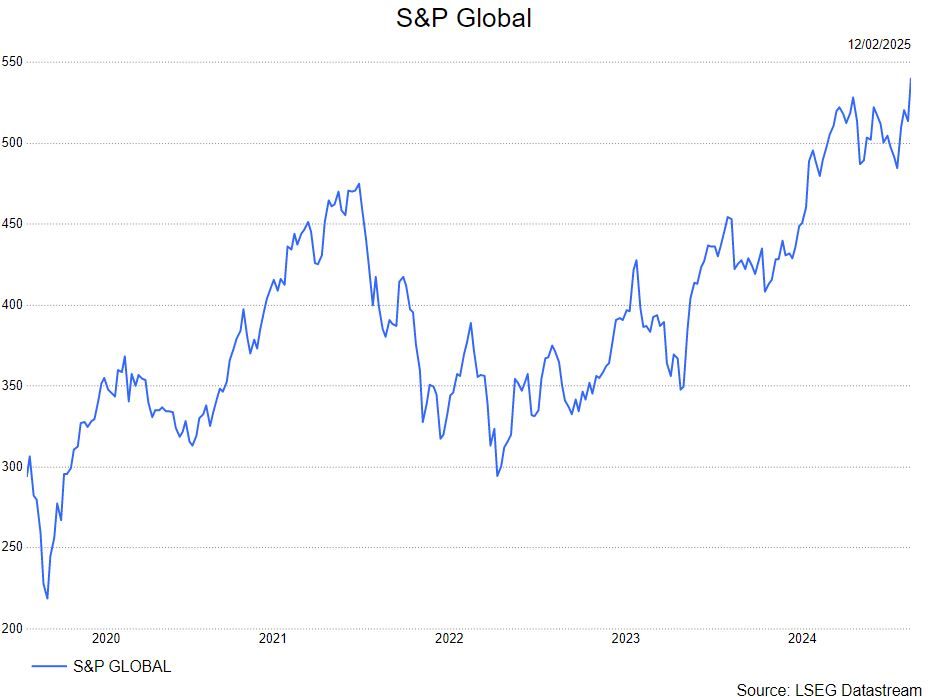

S&P Global: geprijsd voor perfectie

S&P Global?

S&P Global is het grootste ratingagentschap ter wereld. Daarnaast is het ook één van de belangrijkste globale data-leveranciers en herbergt het de S&P Dow Jones indices.

Nieuws

- Gisteren publiceerde S&P Global zowel hun vierdekwartaalcijfers als jaarcijfers. De winst in het vierde kwartaal lag boven de analistenverwachtingen. Dit had S&P te danken aan een hogere vraag naar hun data- en analyseproducten in een toch uitdagende geopolitieke context.

- S&P zag zijn kwartaalomzet jaar-op-jaar met 14% groeien, wat gepaard ging met een hogere winst (+21%) en een hogere operationele marge (46.7%).

- Ratings was het snelst groeiende segment met een jaar-op-jaar omzetgroei van 27%. Dit segment omvat alle activiteiten omtrent kredietbeoordelingen. Daarna volgden Indices (+21%), Commodity Insights (+10%), Mobility (+9%) en ten slotte Market Intelligence (+5%).

- Sinds 1 november heeft S&P Global een nieuwe CEO: Martina Cheung. De eerste taken die ze als CEO uitvoerden was gesprekken voeren met alle stakeholders van S&P.

- Voor 2025 verwacht S&P: een omzetgroei tussen de 5% en 7%, een operationele marge tussen 49% en 50% en een verwaterde winst per aandeel tussen $17.00 en $17.25.

- S&P kondigde een kwartaaldividend van 0,96 dollar/aandeel aan. Dit is het 52ste kwartaal op rij dat S&P zijn dividend kan verhogen. De raad van bestuur gaf ook de toestemming om 4.3 miljard dollar aandelen in te kopen. Hiervan zal 650 miljoen dollar ingekocht worden in de komende weken.

De analist van KBC Securities, Benjamin Wollf, heeft een verkopen-aanbeveling maar verhoogt het koersdoel van 420 dollar naar 460 dollar.

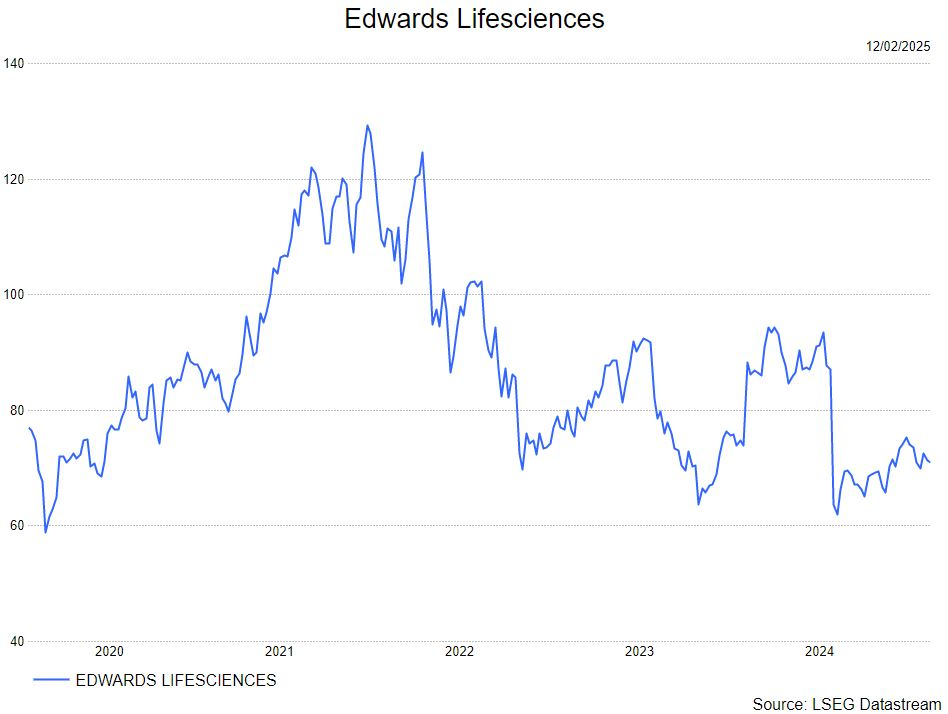

Opluchting bij de cijfers van Edwards Lifesciences

Edwards Lifesciences?

Met zijn innovatieve hartkleptechnologieën is Edwards Lifesciences een koploper op het gebied van structurele hartziekten, die worden gekenmerkt door een defect in het hartweefsel of de hartkleppen. Edwards is ook marktleider in de ontwikkeling van kritische hemodynamische bewakingssystemen die worden gebruikt om de hartfunctie en de vochtstatus te meten. Dat helpt artsen proactieve klinische beslissingen te nemen die het herstel van patiënten bevorderen.

- Het bedrijf rapporteerde een goed vierde kwartaal, waardoor ze op schema liggen voor een sterke exit in 2024, vooral voor TMTT (Transcatheter Mitral and Tricuspid Technologies; Transkatheter mitralis- en tricuspidalisatietechnologieën). In het vierde kwartaal bedroeg de omzet van TAVR (Transcatheter aortic valve replacement; Transkatheter vervanging van de aortaklep) 1,04 miljard dollar (+5,3%), waarbij de concurrentiepositie en prijsstelling wereldwijd stabiel bleven. TMTT kwam uit op 105 miljoen dollar, wat bewijst dat het een sterke groeimotor voor het bedrijf aan het worden is. Op dit moment is KBC Securities tevreden met deze goede resultaten, maar geeft nog steeds de voorkeur aan meer bewijs van uitvoering door het management. De verwachtingen voor het eerste kwartaal 2025 en geheel 2025 zijn redelijk gezien de exitpercentages in 2024, de markt lijkt realistischer over het groeiprofiel en de katalysatoren van de uitgebreide TAVR-indicatie voor asymptomatische ernstige aortastenosepatiënten en het nationale dekkingsbesluit voor Evoque worden dit jaar verwacht.

- Het bedrijf herhaalde zijn verwachtingen voor een uitgebreid label voor de behandeling van asymptomatische patiënten (halverwege het jaar), wat een belangrijke katalysator kan zijn voor de aandelen en voor de TAVR-markt als geheel. TMTT kwam uit op 105 miljoen dollar, +85%, ruim boven de ramingen, omdat Edwards een sterke groei aangaf voor Pascal en Evoque. Evoque blijft goede vooruitgang boeken in de VS en Europa en EW blijft werken aan de Europese goedkeuring van S3 M3 voor mitralisvervanging medio 2025. TMTT begint 2025 met een omzet van 350 miljoen dolla, geholpen door de nieuwe technologie add-on payment (NTAP) voor de Evoque transcatheter tricuspidalisklep. De chirurgische omzet bedroeg 244 miljoen dollar.

- Edwards verwacht voor het eerste kwartaal een omzet van 1,35-1,43 miljard dollar en een winst per aandeel van 0,58-0,64 dollar (versus de gemiddelde analistenverwachtingen van 0,59 dollar). Voor geheel 2025, in lijn met de vooraankondiging, gaat het bedrijf uit van een totale groei van 8-10% (verkoopprognose van 5,6-6,0 miljard dollar) en +5-7% TAVR-groei voor 2025. Een TAVR-omzet van 4,1-4,4 miljard dollar impliceert een groei van +5-7% en is in lijn met de verwachtingen van Wall Street van 4,3 miljard dollar. De conservatieve richtlijn is volgens KBCS de juiste zet en zal het bedrijf helpen om mogelijk te verslaan. Vergeet niet dat Edwards lange tijd heeft gemikt op een dubbelcijferige TAVR-groei, maar daar vorig jaar vanaf is gestapt. Deze nieuwe doelstellingen lijken haalbaar en kunnen een opwaartse trend betekenen als de indicatie-uitbreiding in 2025 plaatsvindt, na de voltooiing van de inschrijving voor PROGRESS, de centrale studie voor matige aortastenose.

- Belangrijke katalysatoren voor 2025 blijven een uitgebreide TAVR-indicatie voor asymptomatische patiënten met ernstige aortastenose en een nationaal dekkingsbesluit voor Evoque.

De analist van KBC Securities, Andrea Gabellone, behoudt zijn houden-aanbeveling en koersdoel van 68 dollar.

Heineken vol vertrouwen voor 2025 na sterke groei in 2024

Heineken heeft in 2024 een sterke groei laten zien met een operationele winstgroei met 8,3% organisch (op eigen kracht, zonder overnames). De vooruitzichten voor 2025 zijn positief met een verwachte groei van 4 à 8% in de operationele winst. Dit zegt KBC Securities-analist Wim Hoste.

Heineken?

Heineken is de op een na grootste brouwer ter wereld, na AB InBev. Het bedrijf is wereldwijd actief en de stichtende Heineken familie heeft nog steeds een controlerend belang van 50.005%.

Hogere bierverkoop, maar nóg hogere winst

In 2024 stegen de biervolumes met 1,6% organisch tot 240,7 miljoen hectoliter (KBCS verwachtte +1,6% tot 238,4 miljoen). De netto-omzet (beia = before exceptional items and amortization, of: zonder rekening te houden met uitzonderlijke posten en afschrijvingen) steeg met 5,0% organisch tot 29,964 miljoen euro (KBCS +4,4% tot 29,759 miljoen euro). De operationele winst (beia) steeg met 8,3% organisch tot 4,512 miljoen euro (KBCS +5,4% tot 4,367 miljoen euro), ondersteund door bruto besparingen van meer dan 0,6 miljard euro ondanks hogere marketinguitgaven (+0,3 miljard euro)

Resultaten per regio:

- Afrika, Midden-Oosten & Oost-Europa: De biervolumes stegen met 3,1% organisch tot 29,5 miljoen hectoliter (KBCS +3,4% tot 27,8 miljoen), de netto-omzet (beia) steeg met 24,5% tot 4,133 miljoen euro (KBCS +23,4% tot 3,980 miljoen euro), en de operationele winst (beia) steeg met 31% tot 423 miljoen euro (KBCS 361 miljoen euro. In Nigeria groeide het biervolume met meer dan 10%, terwijl de groei van het biervolume in Zuid-Afrika onder de tien procent lag.

- Amerika's: De biervolumes stegen met 0,8% organisch tot 91,2 miljoen hectoliter (KBCS +0,4% tot 88,8 miljoen hectoliter), de netto-omzet steeg met 3,1% tot 10,407 miljoen euro (KBCS +2,6% tot 10,464 miljoen euro), en de operationele winst (beia) steeg met 24,5% tot 1,830 miljoen euro (KBCS 1,751 miljoen euro). De netto-omzet (beia) steeg met lichtjes in Mexico (iets onder de markt). In Brazilië steeg de netto-omzet (beia) ook lichtjes, met biervolumes die 2à3% hoger lagen (en volumemarktaandeelwinsten in de tweede helft van het jaar).

- Azië-Pacific: De biervolumes stegen met 4,4% organisch tot 45,3 miljoen hectoliter (KBCS +3,3% tot 44,8 miljoen hectoliter), de netto-omzet (beia) steeg met 5,3% tot 4,226 miljoen euro (KBCS +3,7% tot 4,122 miljoen euro), en de operationele winst (beia) steeg met 2,3% tot 914 miljoen euro (KBCS 888 miljoen euro). De netto-omzet (beia) steeg met 8 à 9% in Vietnam (biervolumes stegen met enkele cijfers in een stabiele markt). De biervolumes stegen met 8 à 9% in India.

- Europa: De biervolumes stegen met 0,3% organisch tot 76,6 miljoen hectoliter (KBCS +0,9% tot 77,0 miljoen hectoliter), de netto-omzet (beia) daalde met 1,5% tot 11,845 miljoen euro (KBCS -1,1% tot 11,933 miljoen euro), en de operationele winst (beia) steeg met 1,6% tot 1,354 miljoen euro (KBCS 1,367 miljoen euro).

Voor 1,5 miljard euro aandelen inkopen

De nettoschuld bedraagt 14 651 miljoen euro (KBCS 14,560 miljoen euro), wat overeenkomt met een nettoschuld/EBITDA van 2,2x. Heineken lanceert een 2-jarig aandeleninkoopprogramma van 1,5 miljard euro.

Vooruitzichten voor 2025

Heineken verwacht een groei van de operationele winst met 4 à 8%, met aanhoudende volumegroei en omzetgroei, minstens 400 miljoen euro aan bruto besparingen en een toenemende marketing/verkoopuitgavenratio. De nettowinst (beia) wordt verwacht in lijn te groeien met de operationele winst (beia).

Het eerste kwartaal heeft te maken met een moeilijke vergelijking vanwege minder verkoopdagen, de timing van Pasen en Tet (het Vietnamese nieuwjaar). De vooruitzichten komen overeen met de verwachtingen van Wim, die uitgaan van een biervolumegroei van 2,3%, een omzetgroei van 3,5%, een organische groei van de operationele winst van 5,2% en een groei van de nettowinst (beia) van +6,1%.

KBC Securities over Heineken

Wim Hoste benadrukt dat Heineken zijn doelstellingen voor 2024 heeft behaald. Hij waardeert Heineken nog steeds vanwege het verdere besparingspotentieel van 400 miljoen euro per jaar, terwijl een aantal opkomende markten herstel of verdere groeimogelijkheden bieden, zoals Vietnam, Nigeria, Latijns-Amerika, Afrika en India.

De waardering noemt Wim “aantrekkelijk” en daarom handhaaft hij zijn “Opbouwen”-aanbeveling met een koersdoel van 110,0 euro.

Sterke vierdekwartaalresultaten in Ahold Delhaize

Ahold Delhaize heeft solide resultaten geboekt in het vierde kwartaal van 2024, met een onderliggende EBIT (bedrijfswinst) van 958 miljoen euro, iets boven de verwachtingen. De marges in de EU waren indrukwekkend met 4,4%, terwijl de vooruitzichten voor 2025 in lijn zijn met de verwachtingen, zegt KBC Securities-analist Michiel Declercq.

Ahold Delhaize?

Ahold Delhaize is een toonaangevende voedingsdetailhandelaar die actief is via een reeks uithangborden, waaronder Food Lion, Stop & Shop, Giant en Hannaford in de VS, Albert Heijn & Gall & Gall in Nederland, Delhaize & Albert Heijn in België en is daarnaast ook aanwezig in Centraal- en Zuidoost-Europa en Indonesië. Met bol.com is de groep ook online sterk aanwezig in non-food. Ahold Delhaize is georganiseerd in 2 divisies: VS (60% van de verkoop) en Europa (40% van de verkoop).

Bedrijfswinst boven KBC Securities-verwachtingen

Michiel Declercq meldt dat Ahold Delhaize in het vierde kwartaal van 2024 solide resultaten heeft geboekt, met een onderliggende EBIT (bedrijfswinst) van 958 miljoen euro, iets boven de verwachtingen van KBC Securities (949 miljoen euro) en de gemiddelde analistenverwachting (gav) (940 miljoen euro). Hoewel de marges in de VS iets lager waren dan verwacht, werd dit meer dan gecompenseerd door een indrukwekkende marge van 4,4% in de EU (gav: 4,0%). De EU-marges lagen in het derde kwartaal rond 4%.

Hogere vrije kasstroom

De groei van de winst per aandeel en de marges voor 2024 waren in lijn met de richtlijnen, terwij de vrije kasstroom van 2,55 miljard euro ruim boven de doelstelling van 2,3 miljard euro lag. Voor 2025 verwacht Ahold Delhaize een marge van "rond de 4,0%", vergeleken met "minstens 4,0%" in voorgaande jaren. Dat werd al enigszins gesuggereerd tijdens de Capital Markets Day van 2024.

In het vierde kwartaal van 2024 stegen de vergelijkbare groepsverkopen exclusief benzine met 1,4% tot 23,28 miljard euro (gav: 23,21 miljard euro, KBC Securities: 23,25 miljard euro). De onderliggende EBIT daalde met 4,6% bij constante wisselkoersen tot 958 miljoen euro (gav: 940 miljoen euro, KBC Securities: 949 miljoen euro), wat neerkomt op een marge van 4,1% (-20 basispunten jaar-op-jaar).

Resultaten per regio:

- VS: In het vierde kwartaal van 2024 stegen de vergelijkbare verkopen exclusief benzine met 1,4% (gav: +1,2%, KBC Securities: +1,1%) tot 13,87 miljard euro (gav: 13,86 miljard euro, KBC Securities: 13,87 miljard euro). De onderliggende EBIT daalde met 19,3% bij constante wisselkoersen tot 584 miljoen euro (gav: 602 miljoen euro, KBC Securities: 609 miljoen euro), wat neerkomt op een marge van 4,2% (-100 basispunten jaar-op-jaar).

- EU: In het vierde kwartaal van 2024 stegen de vergelijkbare verkopen exclusief benzine met 2,4% (gav: +1,6%, KBC Securities: +1,4%) tot 9,41 miljard euro (gav: 9,35 miljard euro, KBC Securities: 9,38 miljard euro). De onderliggende EBIT steeg met 22,2% bij constante wisselkoersen tot 410 miljoen euro (gav: 374 miljoen euro, KBC Securities: 373 miljoen euro), wat neerkomt op een marge van 4,4% (+70 basispunten).

Dividend en Vooruitzichten:

Ahold Delhaize stelt een dividend voor van 1,17 euro per aandeel. 2025 verwacht het bedrijf een onderliggende operationele marge van rond de 4,0% (KBC Securities en gav: 4,0%), een groei van de onderliggende winst per aandeel met 5 à 9% (KBC Securities: 7,8%, gav: 8,6%), een vrije kasstroom van minstens 2,2 miljard euro (KBC Securities: 2,33 miljard euro, gav: 2,28 miljard euro) en kapitaaluitgaven van 2,7 miljard euro.

KBC Securities over Ahold Delhaize

Michiel Declercq benadrukt dat Ahold Delhaize zijn doelstellingen voor 2024 heeft behaald, waaronder een EBIT-marge van “minstens 4,0%” (werkelijk: 4,0%) en een “vlakke winstgroei per aandeel” (werkelijk: +0,2%). De vrije kasstroom van 2,55 miljard euro overtrof echter ruimschoots de doelstelling van 2,3 miljard euro, mede door lagere kapitaaluitgaven.

In het vierde kwartaal van 2024 kwamen de marges in de VS van 4,2% iets lager uit dan verwacht, maar waren in lijn met de richtlijn van minstens 4,2%, gedreven door verhoogde prijsinvesteringen. De iets lagere dan verwachte marge in de VS werd echter meer dan gecompenseerd door een uitzonderlijke marge van 4,4% in de EU (KBC Securities en gav: 4,0%).

De sterke marges in de EU werden gedreven door het succes van de transformatie in België en geven vertrouwen in verdere margesherstel in 2025. Hoewel de vooruitzichten voor 2025 in lijn zijn met de verwachtingen, wil Michiel benadrukken dat Ahold Delhaize nu rekent op een groepsmarge van "rond de 4,0%", terwijl het historisch gezien marges van "minstens 4,0%" heeft aangehouden.

Desondanks wil hij beleggers eraan herinneren dat een mogelijke margedaling onder de 4,0% al enigszins werd gesuggereerd tijdens de Capital Markets Day van 2024, gedreven door de sluiting van Stop & Shop-winkels en verhoogde prijsinvesteringen. Desondanks blijft Michiel ervan overtuigd dat Ahold Delhaize opnieuw zijn marges van 4,0% zal behalen, aangezien hij denkt dat de groep flexibiliteit heeft op het gebied van prijsinvesteringen. Bovendien verwacht Ahold Delhaize ook dat de groei in 2025 zal versnellen. Michiel handhaaft zijn “Kopen”-aanbeveling en koersdoel van 38,0 euro.

Hogere inkomsten, maar ook stijgende kosten bij ABN Amro

ABN Amro meldt zeer sterke netto rentebaten en provisie-inkomsten, maar deze werden gecompenseerd door een stijging van de operationele kosten. De netto rentebaten bedroegen 1,668 miljoen euro, een stijging met 11% op jaarbasis, terwijl de provisie-inkomsten 500 miljoen euro bedroegen, een stijging met 11% op jaarbasis. De nettowinst bedroeg 397 miljoen euro, lager dan de gemiddelde analistenverwachting van 448 miljoen euro, aldus KBC Securities-analist Thomas Couvreur.

ABN Amro?

ABN Amro is een bank die opereert in 4 segmenten: Retail Banking, Private Banking, Corporate Banking en Corporate Investment Banking. De focus is de Nederlandse markt. Internationale markten vertegenwoordigen ongeveer een kwart van het inkomen. ABN mikt op het vergroten van de internationale contributie, terwijl het Corporate Investment Banking verkleint. ABN Amro's kapitaal positie is sterk, ook onder Basel IV, wat mogelijkheden geeft om in de toekomst geld naar de aandeelhouders te laten terugvloeien.

Thomas Couvreur besprak eerder ook de derdekwartaalresultaten van de bank.

Hoger dan verwacht inkomsten

Thomas Couvreur benadrukt dat ABN Amro zeer sterke prestaties heeft geleverd op het gebied van netto rentebaten en provisie-inkomsten.

(Ter info: netto rentebaten is het verschil tussen de rente-inkomsten die een bank verdient op haar activa (zoals verstrekte leningen en investeringen) en de rente-uitgaven die zij betaalt op haar verplichtingen (zoals rente op spaarboekjes en leningen die de bank zelf aanging. De provisie-inkomsten ontvangt een bank door verkoop van haar diensten, vb. vermogensbeheer)

De netto rentebaten bedroegen 1 668 miljoen euro, wat hoger was dan de verwachting van KBC Securities en de marktconsensus van 1 600 miljoen euro. De netto rentemarge steeg met 15 basispunten op jaarbasis tot 167 basispunten, voornamelijk dankzij verbeteringen in Treasury. (Ter info: Treasury verwijst naar het beheer van de financiële activa en passiva, zoals beheer van financiering, investeringen,… Treasury-functies zijn essentieel voor het waarborgen van de liquiditeit van een organisatie, het optimaliseren van de financieringsstructuur en het minimaliseren van financiële risico's.)

De provisie-inkomsten bedroegen 500 miljoen euro, wat ook hoger was dan de verwachtingen van KBC Securities en de markt. Deze stijging werd gedreven door hogere clearingtransactievolumes bij Corporate Banking, hogere betalingsdiensten en hypotheekadvieskosten bij Personal & Business Banking, en hogere vergoedingen van Discretionary Portfolio Management & Advisory bij Asset Management.

Stijging operationele kosten

Ondanks de sterke prestaties in netto rentebaten en provisie-inkomsten, werden deze gecompenseerd door een stijging van de operationele kosten. De operationele kosten bedroegen 1 614 miljoen euro, wat hoger was dan de verwachting van KBC Securities en de markt. Deze stijging werd deels veroorzaakt door éénmalige kosten, waaronder hogere IT-gerelateerde uitgaven en hogere regelgevende heffingen. Als gevolg hiervan daalde de nettowinst tot 397 miljoen euro, wat lager was dan de gemiddelde analistenverwachting van 448 miljoen euro. De winst per aandeel bedroeg 0,43 euro, wat ook lager was dan de verwachting van KBC Securities en de markt.

Aandeelhoudersvergoedingen

ABN Amro heeft een einddividend van 0,75 euro voorgesteld, wat het totaal voor het jaar op 1,35 euro brengt. Meer informatie of verdere aandeelhoudersvergoedingen mogen verwacht worden in het tweede kwartaal.

Vooruitzichten voor 2025

ABN Amro verwacht netto rentebaten van 6,2 miljard tot 6,4 miljard euro, wat iets hoger is dan de huidige marktverwachting van 6,345 miljard euro. De bank verwacht ook een groei van de provisie-inkomsten met meer dan 7%, wat neerkomt op meer dan 2,043 miljard euro, terwijl de markt momenteel 1,960 miljard euro verwacht. De kosten zouden op jaarbasis vlak moeten blijven, met een verwachte totale operationele kosten van 5 467 miljard euro, inclusief éénmalige kosten. De bank verwacht een rendement op eigen vermogen van 9% tot 10% en een kosten-inkomstenratio van 60%.

KBC Securities over ABN Amro

KBC Securities-analist Thomas Couvreur vindt dat ABN Amro sterke prestaties heeft geleverd op het gebied van netto rentebaten en provisie-inkomsten, ondanks de stijging van de operationele kosten. Hij benadrukt dat de bank goed gepositioneerd is voor 2025, met verwachtingen van hogere netto rentebaten en provisie-inkomsten. Thomas blijft positief over de vooruitzichten van ABN Amro en handhaaft zijn ‘Kopen’-aanbeveling met een koersdoel van 18,5 euro.

Bedrijfsnieuws uit Amerika

Lattice semiconductor versloeg de omzetverwachtingen voor het vierde kwartaal

- De aandelen van het bedrijf stegen fors nadat de chipmaker de omzetverwachtingen voor het vierde kwartaal versloeg. De omzet van 117,4 miljoen dollar kwam boven de ramingen van analisten van 117,1 miljoen dollar. Nochtans lag de kwartaalwinst van 0,15 dollar per aandeel lager dan de verwachtingen van 0,19 dollar per aandeel.

Fidelity National Information Services presteerde onder de lat

- De omzet in het vierde kwartaal voldeed niet aan de verwachtingen van analisten. Het bedrijf boekte een omzet van 2,60 miljard dollar terwijl de analisten 2,63 miljard dollar verwacht hadden. De verwachtingen van het bedrijf voor het huidige kwartaal (2025) waren ook zwakker dan verwacht.

Ecolab had een beter dan verwachte winst per aandeel

- De winst van het bedrijf kwam uit op 516,6 miljoen dollar of 1,81dollar per aandeel. Dit is te vergelijken met 405,2 miljoen dollar of 1,41 dollar per aandeel, vorig jaar. Analisten hadden gemiddeld verwacht dat het bedrijf 1,80 dollar per aandeel zou verdienen. De omzet van het bedrijf steeg in deze periode met 1,7% van 3,938 miljard dollar vorig jaar naar 4,005 miljard dollar dit jaar.

Fluence Energy publiceerde een groter verlies dan verwacht

- De aandelen kelderden nadat het bedrijf in energieopslag een groter dan verwacht verlies rapporteerde voor het fiscale eerste kwartaal. Fluence zei dat het 32 dollarcent per aandeel verloor, terwijl analisten 19 dollarcent per aandeel verwachtten. Het bedrijf boekte een omzet van 186,8 miljoen dollar, ver onder de consensusverwachting van 362,5 miljoen dollar.

Humana rapporteerde minder goede winstverwachtingen voor 2025

- Het bedrijf rapporteerde minder goede winstverwachtingen voor het hele jaar, hoewel de resultaten voor het vierde kwartaal de verwachtingen overtroffen. De zorgverzekeraar verwacht een aangepaste winst van 16,25 dollar voor 2025,zwakker dan de consensusraming van 16,71 dollar. De medische kostenratio van Humana, het percentage van de premies dat aan medische zorg wordt besteed, steeg van 90,7% een jaar eerder naar 91,5%. Analisten hadden verwacht dat de ratio 91,3% zou zijn.

DuPont de Nemours voorspelt een beter dan verwachte winst in 2025

- Het chemieberijf rapporteerde voor het vierde kwartaal een aangepaste winst van 1,13 dollar per aandeel. Daarmee overtrof het bedrijf de gemiddelde verwachting van analisten van 98 dollarcent. De omzet bedroeg 3,09 miljard dollar, eveneens hoger dan de verwachte 3,07 miljard dollar. DuPont profiteert van een snelgroeiende markt voor halfgeleiders die worden gebruikt in technologieën op basis van artificiële intelligentie. DuPont voorspelt voor het hele bedrijf een aangepaste winst van 4,30 dollar tot 4,40 dollarr per aandeel voor 2025 (analisten 4,33 dollar per aandeel).

De winst van Carlyle blijft achter bij de verwachtingen

- De winst van de vermogensbeheerder bedroeg 384 miljoen dollar, ofwel 92 dollarcent per aandeel. Dat is 4 cent minder dan analisten hadden verwacht.De gerealiseerde prestatie-inkomsten, voornamelijk gedreven door de verkoop van activa van de private equity-tak, daalden met 4,7% tot 245,7 miljoen dollar. De instroom bedroeg 14,2 miljard dollar in het kwartaal, aangestuurd door zijn kredietbedrijf. Carlyle behield $ 84 miljard aan onbesteed kapitaal en zette $ 17,6 miljard in investeringen in.

Coca-Cola deed beter dan verwacht door Wall Street

- De aandelen stegen met meer dan 3% nadat de vierdekwartaalresultaten van de frisdrankproducent de ramingen van Wall Street overtroffen. Coca-Cola boekte een aangepaste winst van 55 dollarcent per aandeel op een omzet van 11,54 miljard dollar. Analisten verwachtten een winst van 52 dollarcent per aandeel en een omzet van 10,68 miljard dollar. De vergelijkbare netto-omzet in het vierde kwartaal steeg met 4,2% tot 11,40 miljard, vergeleken met een daling van 2,47% die analisten hadden verwacht.De winst van 55 dollarcent per aandeel overtrof de verwachtingen met 3 dollarcent.

De winstverwachting voor 2025 viel lager uit dan verwacht bij Marriott International

- De winstverwachting voor 2025 viel lager uit dan verwacht. Marriott zei dat het een winst verwacht van 2,20 dollar tot 2,26 dollar per aandeel in het eerste kwartaal en 9,82 dollar tot 10,19 dollar voor het hele jaar. Analisten hadden 2,37 dollar voor het eerste kwartaal en 10,64 dollar voor het hele jaar verwacht.

Walt Disney past onder conservatieve druk diversiteit-, gelijkheid- en inclusieprogramma’s aan

- De mediagigant verandert zijn diversiteit-, gelijkheid- en inclusieprogramma's (DEI). Het bedrijf verwijdert verwijzingen naar zijn "Reimagine Tomorrow"-programma en hernoemt het naar "MyDisneyToday", met een focus op talentstrategie en het creëren van een inclusieve cultuur. De criteria voor de beoordeling van de compensatie van leidinggevenden zullen ook veranderen, waarbij 70% gebaseerd is op financiële prestaties en 30% op andere prestatie-indicatoren. Disney heeft kritiek gekregen van conservatieven vanwege zijn diversiteitsinitiatieven en is verwikkeld in een conflict met de gouverneur van Florida over een wet die de discussie over seksualiteit en gender in klaslokalen beperkt.

Lyft kondigde eerste aandeleninkoopprogramma aan ter waarde van 500 miljoen dollar

- Het taxibedrijf op basis van een mobiele app verwacht dat de brutoboekingen in het eerste kwartaal tussen de 4,05 miljard dollar en 4,20 miljard dollar zullen liggen, wat lager is dan de schattingen van 4,26 miljard dollar. De omzet in het vierde kwartaal steeg met 26,6% tot 1,55 miljard dollar, in lijn met de schattingen van 1,56 miljard dollar. De aangepaste winst per aandeel voor het vierde kwartaal bedroeg 29 cent, ruim boven de gemiddelde analistenverwachting van 22 cent. Lyft kondigde ook zijn eerste aandeleninkoopprogramma aan ter waarde van 500 miljoen dollar.

Europees aandelennieuws

Recordorderboek bij Siemens Energy

- De nettowinst van 252 miljoen euro was dubbel zo hoog dan verwacht. De Duitse energiespeler had eind vorig kwartaal een recordorderboek van 131 miljard euro, dankzij de sterke vraag naar energieapparatuur zoals gas- en windturbines en elektrolysers. Lang leve de lagere koolstofuitstoot en de stijgende vraag naar elektriciteit voor datacenters. In de VS steeg het orderboek met 62% tot 3,9 miljard euro.

Commerzbank plant ontslagronde

- De Duitse bank bereidt personeelsinkrimpingen en een strategische update voor voor om een fusie met het Italiaanse UniCredit af te weren. Eén en ander kan 3.000 tot 4.000 banen kosten en er zal technologie ingezet worden om de operaties te stroomlijnen. Ook worden kleinere overnamekandidaten gezocht.

Liftbouwer Schindler ziet marges in 2025 aantrekken

- De aangepaste bedrijfswinstmarge van de lift- en roltrapfabrikant steeg in het vierde kwartaal van 11,4% naar 12,5% door hogere prijzen en herstructureringsmaatregelen. Maar de omzet daalde wel met 3,5% tot 2,86 miljard Zwitserse frank. Er werd op 2,95 miljard gehoopt. De omzet moet in 2025 2 à 4% hoger, bij hogere marges, dankzij de groei van de servicemarkt en bij stabiele nieuwbouwactiviteit.

Milieuactivisten trekken naar Hoge Raad uitspraak in beroep ten gunste van Shell

- De Britse olie- en gasmaatschappij, wordt geconfronteerd met een rechtszaak van de milieuactivistengroep Friends of the Earth Netherlands, die een specifiek koolstofreductiedoel voor het bedrijf en zijn producten nastreeft. Shell won in november een beroep tegen een uitspraak uit 2021 die het bedrijf verplichtte de inspanningen om de uitstoot van broeikasgassen te verminderen te versnellen. De rechtbank van beroep oordeelde dat het Shell geen specifiek reductiedoel kan opleggen. Over naar de Hoge Raad nu.

Staalproducent Voestalpine blijft met winst iets onder marktverwachtingen

- De kernwinst van de Oostenrijkse staalproducent daalde 32% tot 250,3 miljoen euro in het derde kwartaal, terwijl op 258 miljoen werd gemikt. De groep verlaagde daarop het doel voor het hele jaar van 1,4 naar 1,3 miljard euro omdat het herstel voor de bouw-, machinebouw-, consumentengoederen- en autosectoren zal uitblijven in het huidige, vierde kwartaal.

Noorse energiebedrijf Aker verhoogt kwartaaldividend met 5%

- De Noorse olie- en gasmaatschappij verhoogde zijn kwartaaldividend met 5% en verwacht dat de kapitaaluitgaven dit jaar sterk zullen stijgen om de productie in de komende vijf jaar te verhogen. Het bedrijf, deels eigendom van BP, verhoogde zijn kwartaaldividend naar 0,63 dollar per aandeel. Aker BP verwacht dat de olie- en gasproductie in 2025 zal dalen tot 390.000-420.000 vaten olie-equivalent per dag, voordat deze in 2028 stijgt tot meer dan 500.000 vaten per dag. De EBITDA (bedrijfskasstroom) daalde in het vierde kwartaal tot 2,72 miljard dollar, iets boven de gemiddelde analistenverwachting van 2,66 miljard dollar.

Mee met de markt: “Goedgeluimd Azië in algemene recordreeks”

- Alweer winst voor de Europese aandelen (+0,23%), met een vers record voor de DAX. Dat de Duitse economie in de lappenmand ligt, deert beleggers duidelijk niet; “doorheen de mistige nevel van de crisisperikelen kijkend, prijkt een lichtblauwe lentehemel voorzichtig aan het zenit”, lijkt het wel te klinken. Wat ook meespeelt is dat diezelfde beleggers de risico's van een escalerende handelsoorlog niet erg ‘dreigend’ inschatten, ondanks de Zijne Doorluchtige Subtiliteit zonet hoge importtarieven instelde op staal en aluminium "zonder uitzonderingen of vrijstellingen" (behalve Australië, want die is waarschijnlijk een beetje speciaal). Deze week volgen er wederzijdse tarieven voor alle landen die heffingen opleggen aan Amerikaanse goederen. Een “onderhandelingstechniek”, weten beleggers wel zeker.

- Op sectorniveau verloren grondstoffen 2%, want Europese staalproducenten tekenen voor zo’n 15% van de Amerikaanse import. Denk aan ArcelorMittal, Voestalpine, Thyssenkrupp. Europese reis- en ontspanningsaandelen verloren 2,3%, omdat de Britse bookmaker Entain 9,7% kelderde omdat CEO Isaacs er met onmiddellijke ingang zal aftreden. Energie-aandelen (+0,6%) deden het wél goed, dankzij BP en Vaar Energi. Dat olie- en gasexploratie- en productiebedrijf krikte het dividend op na een puike operationele winst.

- Elders op de grondstoffenmarkt werd de olieprijs stabiel verhandeld rond zijn recente piek, aangestuurd door blijvende zorgen over de Russische en Iraanse bevoorrading. De prijs voor een Brent-vat bedraagt 76,72 dollar per vat, maar dankzij de recordhoogte van de goudprijs ($2.894 per ounce) noteren de wereldwijde grondstoffenindexen nog steeds op recordkoers.

- Wall Street flirtte met het nulpunt, al liep de Nasdaq een blauwtje op (-0,3%), onder meer omdat de Amerikaanse 10-jaarsrente (+2 basispunten tot 4,54%) doorsteeg als reactie op de nieuwe tarieven. Ook de speech van Fed-bons Powell telde mee. Die liet zich in een rustig discours ontvallen dat “hij geduldig zal zijn met renteverlagingen”, maar wel klaar stond om dat te doen als de inflatie verder afneemt of de banenmarkt verzwakt. Het is vandaag daarom vol uitkijken naar de Amerikaanse inflatiedata. Waarnemers mikken op een stijging met 2,9%.

- In Azië steeg de MSCI Asia-Pacific zo’n 0,32%, waarbij China 0,3% won en Zuid-Korea evenveel herstelde. Bij Hongkong klokte de teller af 1,9% winst, onder meer onder impuls van technologie. De HS Tech index kreeg er namelijk 1,8% bij, dankzij 7,2% winst voor Alibaba. Die zou namelijk gaan samenwerken met Apple om AI uit te rollen voor iPhone-gebruikers in China.

- Verder bleef alles een beetje bij het oude. Op de valutamarkten kwam “tariefrally” van de dollar tot stilstand, want de ‘greenback’ daalde licht ten opzichte van de meeste munten van de belangrijkste handelspartners, uitgezonderd de yen. De euro versterkte 0,2% (€1= $1,0363), terwijl het Britse pond 0,04% hoger trok (£1 = $1,2451) en de Australische -dollar er 0,06% bij kreeg (1 AUD = $0,6299). De daling van de Japanse yen met meer dan 0,5% naar 153,35 per dollar kwam er nadat Kazuo Ueda, gouverneur van de Bank of Japan, het monetaire beleid zal aanhouden om de inflatie duurzaam en stabiel naar – jawel, hoor - 2% te brengen.

- Op de agenda staan natuurlijk Amerikaanse inflatiedata, terwijl Japan daar de nieuwe bestellingen machineonderdelen tegenover zet. Ik weet het, veel is dat niet, net zomin een update van de Italiaanse industriële productie zwaar weegt. Nee, daarvoor moet u terecht bij de speeches. Die komen er onder meer van Fed-toplui Powell en Bostic, Bank of England topman Greene en de eminente Nagel van de ECB.

- Er zijn verder héél wat bedrijfsresultaten. Die krijgt u onder meer van Albemarle, Biogen, Cisco, Equinix, Kraft Heinz, The Trade Desk, Wabtec, Williams Cos, ABN Amro, Aker BP, Carl Zeiss, Heineken, Klepierre, Randstad, Rexel, Italgas, Alfen, Galapagos, Ahold Delhaize, Schindler, Storebrand, Telecom Italia en Voestalpine.

Beursnieuws België en Nederland

Vastgoedinvesteerder Montea haalt EPRA-winst iets boven verwachting van KBC Securities

- De Belgische vastgoedinvesteerder spreekt van een EPRA-winst van 99,6 miljoen euro, iets boven KBC Securities’ verwachting van 98,7 miljoen euro, met een stijging van de netto huurinkomsten met 8% tot 115,1 miljoen euro. De EPRA-winst per aandeel bedroeg 4,73 euro, in lijn met de verwachting van 4,71 euro. Montea's financiële positie blijft sterk, vindt KBC Securities met een Loan-to-Value (of LTV: verhouding tussen de totale schulden van het bedrijf en de waarde van de vastgoedportefeuille. Een lagere LTV-ratio duidt op een lagere financiële hefboomwerking en een sterkere financiële positie van het bedrijf) van 34,8% en een netto schuld/EBITDA van 6,9x3. KBC Securities blijft bij het koersdoel van 90 euro en de ‘Houden’-aanbeveling.

Stijgende kosten bij ABN Amro gecompenseerd door sterke netto-rentebaten en provisie-inkomsten

- De Nederlandse bank meldt zeer sterke netto-rentebaten en provisie-inkomsten, maar deze werden deels tenietgedaan door een stijging van de operationele kosten, stelt KBC Securities. De netto rentebaten bedroegen 1,668 miljard euro, een stijging met 11% op jaarbasis, terwijl de provisie-inkomsten 500 miljoen euro bedroegen, een stijging met 11% op jaarbasis. De nettowinst bedroeg 397 miljoen euro, lager dan de gemiddelde analistenverwachting van 448 miljoen euro. KBC Securities behoudt het koersdoel van 18,5 euro en de ‘Kopen’-aanbeveling.

Uitzendbedrijf Randstad boekt negatief nettoresultaat na afschrijving van goodwill

- De Nederlandse uitzendorganisatie meldt een kwartaalwinst boven de marktverwachtingen dankzij een veerkrachtig bedrijfsmodel en sterke onderliggende prestaties in moeilijke marktomstandigheden, stelt KBC Securities. De EBITA voor eenmalige posten (bedrijfskasstroom) bedroeg 200 miljoen euro in het vierde kwartaal van 2024, boven de gemiddelde analistenverwachting van 194 miljoen euro. Het nettoresultaat daalde echter naar een verlies van 149 miljoen euro door een waardevermindering van goodwill en aanpassingen van de reële waarde. KBC Securities blijft bij een koersdoel van 47,5 euro en een ‘Opbouwen-aanbeveling.

KBC Securities hervat opvolging Gimv na kapitaalverhoging

- KBC Securities hervat de opvolging van de private-equity groep na de kapitaalverhoging van 247,0 miljoen euro. De nieuwe strategie markeert het begin van een nieuwe groeifase, dat de portefeuille tegen 2030 moet verdubbelen tot ongeveer 3,5 miljard euro, onder meer door grotere investeringen (tot 50 miljoen euro) en een hogere rendement (-tot 17,5%). KBC Securities hervat met een koersdoel van 56 euro en een ‘Kopen’-aanbeveling.

Heineken koopt voor 1,5 miljard euro eigen aandelen in

- De Nederlandse brouwer meldt een organische groei met 8,3% in de operationele winst (beia: before exceptional items and amortization = zonder rekening te houden met uitzonderlijke posten en afschrijvingen) voor 2024, wat ongeveer 3 procentpunten beter was dan verwacht. De bieromzet steeg met 1,6% organisch tot 240,7 miljoen hectoliter, en de netto-omzet (beia) groeide met 5,0% organisch tot 29,964 miljoen euro. Onderaan de streep steeg de nettowinst (beia) met 7,3 procent naar 2,7 miljard euro, ofwel 4,89 euro per aandeel. Heineken lanceert een inkoopprogramma van eigen aandelen voor 1,4 miljard euro over twee jaar. KBC Securities blijft bij een koersdoel van 110 euro en een ‘Houden’-aanbeveling.

UCB maakt nieuwe, positieve studiegegevens bekend voor Bimzelx

- De Belgische biofarmaceutische onderneming, heeft aanvullende tweejarige gegevens bekendgemaakt voor Bimzelx bij hidradenitis suppurativa (HS), die aanzienlijke verbeteringen in de ernst van de ziekte en aanhoudende ziektecontrole laten zien. De gegevens benadrukken de sterke prestaties van Bimzelx in vergelijking met concurrenten, met verwachtingen om de standaardzorg in HS te worden na de recente FDA-goedkeuring in november 2024. UCB blijft zijn HS-databestand voor Bimzelx versterken en kan indruk maken met diepere reacties op de primaire eindpunten voor patiënten over twee jaar. KBC Securities behoudt het koersdoel van 214 euro en de ‘Opbouwen’-aanbeveling.

Medeoprichters van TomTom gaan aandelen kopen ter waarde van maximaal 10 miljoen euro

- De Nederlandse navigatiespecialist kondigde aan dat medeoprichters Harold Goddijn en Corinne Vigreux aandelen in het bedrijf gaan kopen ter waarde van maximaal 10 miljoen euro. Deze investering toont hun vertrouwen in de toekomst van TomTom en hun geloof in de technologie en mensen van het bedrijf, aldus de twee medeoprichters/ De aandelen zullen op de open markt worden verworven, waarbij beide oprichters in gelijke mate aan de investering zullen bijdragen.

Vrije kasstroom Ahold Delhaize ging in 2024 boven eigen voorspelling

- De Nederlandse supermarktketen meldt solide resultaten voor het vierde kwartaal van 2024, met een onderliggende EBIT (bedrijfswinst) van 958 miljoen euro, iets boven de verwachtingen. De marges in de EU waren indrukwekkend met 4,4%, terwijl de marges in de VS iets lager waren dan verwacht, aldus KBC Securities. De totale vrije kasstroom voor 2024 bedroeg 2,55 miljard euro, ruim boven het doel van 2,3 miljard euro. Ahold verwacht voor 2025 een onderliggende operationele marge van ongeveer 4,0% en een groei van de onderliggende winst per aandeel tussen 5 à 9%. Geen impact op de ‘Kopen’-aanbeveling en het koersdoel van 38 euro.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 12/02/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.