vr. 31 jan 2025

Wat staat er maandag op de beleggersagenda?

We blikken nog even vooruit naar wat er morgen op de beleggersagenda staat:

Maandag 3 februari

- Bedrijfsresultaten

- Palantir, Tyson foods, NXP, Julius Bear,

- Ex-dividend

- Aon, Citigroup, ThyssenKrupp, Whitestone

- Macro-economie

- VS: ISM verwerkende nijverheid,

- Eurozone: inlatiecijfers

- China: ondernemersvertrouwen verwerkende nijverheid

Heb je het beursnieuws van gisteren gemist? Met ons machtig makkelijke overzicht ben je in geen tijd weer helemaal mee:

- Nieuwe beleggingsaanbevelingen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: “De ECB doet wat moet, toch?”

- Europees aandelennieuws

- Bedrijfsnieuws uit Amerika

- Meta rapporteert vierdekwartaalresultaten boven consensus

- Apple rapporteert in lijn met de verwachtingen

- Geen katalysatoren voor 2025 bij Novartis volgens de analist van KBC Securities

- DWS heeft een boerenjaar dankzij beursoptimisme

- Vierdekwartaalresultaten 2024 bij Intel zorgen voor opluchting

- Blackstone kan niet overtuigen

- ECB zet zoals verwacht haar versoepelingscyclus voort

- Naar een echte Europese defensie-unie ! ?

Naar een echte Europese defensie-unie ! ?

De Russische invasie in Oekraïne en de terugkeer van Donald Trump als VS-President maken duidelijk dat vrede op het Europese continent en een Amerikaanse defensieparaplu om die te beschermen niet vanzelfsprekend zijn. De Europese landen moeten hun defensiecapaciteit fors versterken. Lieven Noppe, senior econoom bij KBC Groep, gaat verder in de problematiek van defensie.

ECB zet zoals verwacht haar versoepelingscyclus voort

Volgens de ECB is het desinflatoir proces op koers in lijn met het scenario én wijzen de meeste indicatoren erop dat de inflatie in 2025 op een duurzame manier zal terugkeren naar de inflatiedoelstelling van 2%. Voor voorzitster Lagarde blijft de ECB “data-afhankelijk”, en dus kregen we geen concrete rentevooruitzichten, maar het pas is wel neerwaarts gericht. KBC Economics mikt op nog eens drie renteverlagingen in 2025, om te landen op 2%. Je leest het artikel van Dieter Guffens, econoom bij KBC Groep hier.

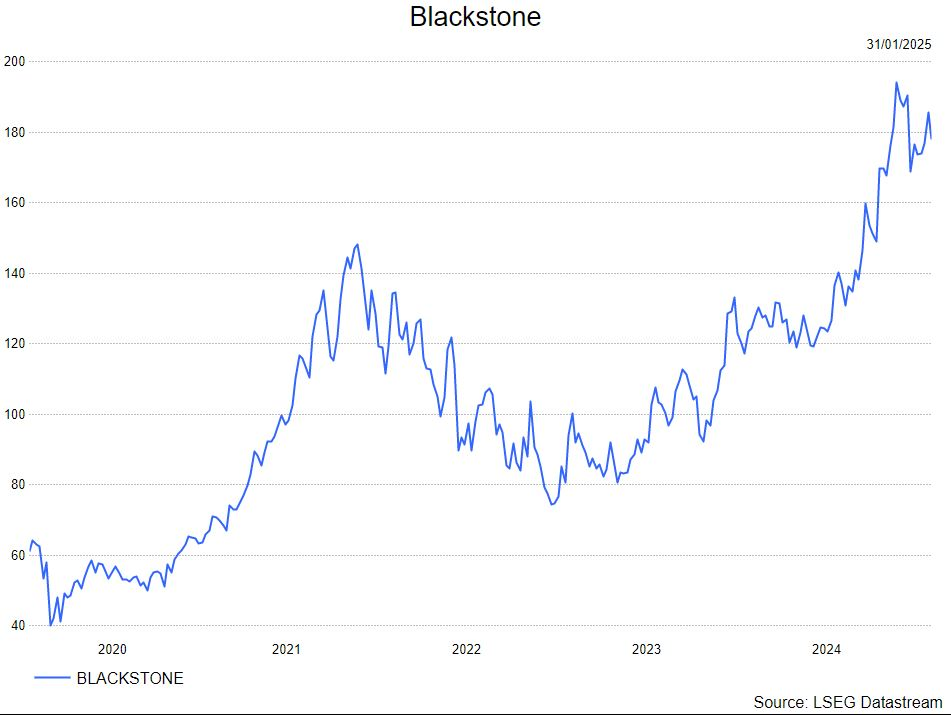

Blackstone kan niet overtuigen

Blackstone?

Het Amerikaanse Blackstone is de grootste alternatieve asset manager ter wereld. Het bedrijft ontvangt geld van klanten en investeert hiermee in private markten als private-equity, private schulden, vastgoed, infrastructuurprojecten en hedge funds. Het investeert dus niet in de traditionele activa zoals aandelen en obligaties. Klanten zijn vooral institutionele spelers als pensioenfondsen en verzekeraars.

Nieuws

- Blackstone kwam met zijn kwartaal-/jaarresultaten naar buiten. De uitkeerbare winst landde op 1,69 dollar/aandeel in het vierde kwartaal, wat 14% boven de consensus is. In vergelijking met het vierde kwartaal van 2023, is dit een winstgroei van meer dan 50%.

- De kapitaalinstromen waren ook opvallend in het vierde kwartaal met een instroom van 57 miljard dollar. 34 miljard dollar ging naar Credit & Insurance, 12 miljard euro naar Private Equity, 8 miljard dollar naar Real Estate en 4 miljard dollar naar Multi-Asset.

- CEO Schwarzman wijst naar 3 tendensen voor deze hogere winstgevendheid: "kapitaalinstromen, een hogere investeringsactiviteit en meer realisaties. Al deze tendensen hebben een 2.5 jaar hoogtepunt bereikt." Hij kijkt ook met een positieve blik naar 2025. Vooral hefboomfinanciering zou in 2025 een goed jaar moeten hebben met lagere intrestvoeten in het vooruitzicht.

- Op 10 februari zal Blackstone ex-dividend gaan. Het dividend van 1,44 dolar zal vervolgens op 18 februari uitbetaald worden.

KBC Securities over Blackstone

Ondanks deze sterke resultaten blijft de analist van KBC Securities, Benjamin Wolff, negatief op de naam. Dat het aandeel ook terrein moet prijsgeven terwijl het zo'n resultaten neerlegt, spreekt ook boekdelen. Benjamin is negatief omdat hij gelooft dat de markt een iets te positief beeld heeft van private equity en private debt.

De sector kan profiteren van lagere intrestvoeten, maar nu de FED deze week een rentepauze heeft ingelast, is de vraag hoeveel rentecuts er dit jaar zullen zijn. Het merendeel van Trump zijn beleidsvoorstellen zijn inflatoir. Dit biedt minder ruimte aan de FED om te snijden in de rente.

Daarnaast blijft Blackstone aan een stevige premie noteren ten opzichte van de brede markt, concurrenten en historische eigenwaarden. Ter vergelijking, Blackstone noteert aan een koerswinsverhouding van 63, de S&P500 aan 25, de kapitaalmarkt-sector aan 14 en historisch noteerde Blackstone aan 20.

Benjamin blijft bij zijn verkopen-aanbeveling en koersdoel van 130 dollar.

Vierdekwartaalresultaten 2024 bij Intel zorgen voor opluchting

Intel?

Intel is wereldwijd één van de grootste producenten van halfgeleiders, met name microprocessoren voor pc's en servers. Het bedrijf miste de boot voor mobiele toestellen. Op technologisch vlak loopt Intel intussen ook achter op TSMC, waardoor het marktaandeel verliest. Zware investeringen moeten het tij doen keren.

Q4 2024 resultaten bij Intel zorgen voor opluchting

Nieuws

Intel rapporteerde gisteren nabeurs over het vierde kwartaal resultaten die ietwat boven de verwachtingen uitkwamen. Dit was te danken aan klanten in Azië die snel nog orders plaatsten vóór mogelijke VS-tarieven in werking treden. De prognose voor het lopende kwartaal lag evenwel onder de consensus omwille van een zwakke vraag en marktaandeelverlies aan de concurrentie.Ter herinnering: Intel erkent dat zijn dure en ambitieuze transformatiestrategie (voorlopig) niet de verhoopte vruchten heeft opgeleverd en kondigde daarom begin augustus 2024 een zware herstructurering aan om de kosten beter in lijn te brengen met de verwachte omzetgroei. Deze herstructurering behelst een besparingsplan ten belope van 10 miljard dollar waarbij meer dan 15 000 banen geschrapt worden. Ook wordt er in de investeringen gesnoeid. Bovendien werd het dividend geschrapt totdat er opnieuw op duurzame wijze positieve cashflow wordt gegenereerd. Als klap op de vuurpijl besloot CEO Pat Gelsinger begin december er de brui aan te geven.

KBC Securities over Intel

Intel heeft de laatste jaren veel van zijn pluimen verloren:

(1) De Taiwanese chipproducent TSMC (geen aanbeveling) heeft Intel geklopt op vlak van zowel productievolumes als technologie. Concurrenten zoals AMD (kopen, koersdoel: 208 dollar) en Nvidia (kopen, koersdoel: 166 dollar) brengen nu superieure chips op de markt, geproduceerd door TSMC.

(2) In de markt van CPU's voor laptops, desktops en servers wordt Intel belaagd door concurrerende bedrijven (AMD) en technologieën (GPU’s van Nvidia en AMD).

Het management gaf een voorzichtige prognose voor het eerste kwartaal en benadrukte dat er geen snelle oplossingen zijn voor de problemen bij Intel. Hiermee wil het wat geloofwaardigheid opbouwen bij aandeelhouders die het voorbije jaar de ene teleurstelling na de andere te verwerken kregen. Op fundamenteel gebied wordt 2025 waarschijnlijk een overgangsjaar met minimale groei van omzet en marges. De enige reden om het aandeel nu te kopen is om te speculeren op een verkoop van (delen van) het bedrijf of een andere ingrijpende transformatie van het bedrijf door bijvoorbeeld M&A.

Kurt Ruts, analist bij KBC Securities behoudt zijn houden-aanbeveling en koersdoel van 22 dollar.

Bron: KBC Securities

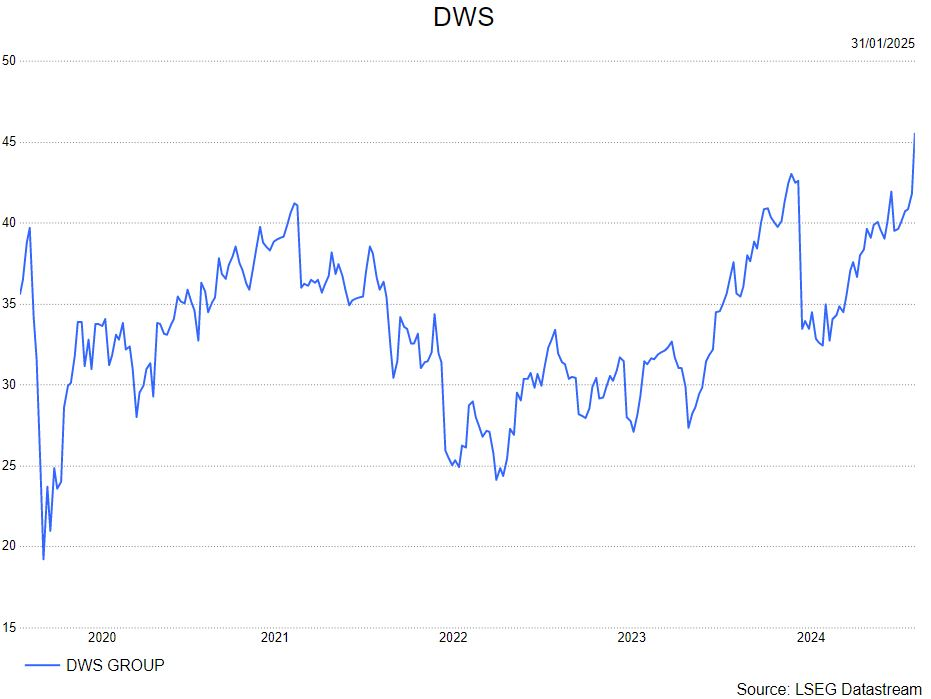

DWS heeft een boerenjaar dankzij beursoptimisme

DWS?

DWS Group is de grootste asset manager in Duitsland en werd in 2018 naar de beurs gebracht door moederbedrijf Deutsche Bank. Vandaag bezit Deutsche Bank nog 80% van de aandelen van zijn voormalige dochteronderneming. De activa onder beheer bedraagt zo'n €1.000 miljard, waarvan 50% uit Duitsland komt. De activa wordt opgedeeld in 7 divisies: Active Equity, Active Fixed Income, Active Multi Asset, Active Systematic & Quant (SQI), Passive (Xtrackers), Alternatives en Cash.

Nieuws

- DWS breide een vervolg aan zijn sterke derdekwartaalresultaten. Ook in het vierde kwartaal legde de Duitse vermogensbeheerder uitstekende resultaten neer.

- In vergelijking met 2023, verdubbelde de langetermijnkasinstroom tot 32,9 miljard euro in 2024. De sterke groei was voornamelijk te danken aan de instroom in Xtrackers, de ETF-divisie van DWS. De kasinstroom en sterke fondsprestaties zorgden ervoor dat het vermogen onder beheer naar 1,012 miljard euro steeg. Dit is een absoluut record voor DWS.

- De actieve fondsen zagen echter opnieuw kasuitstromen. De grootste uitstroom was in de actieve aandelenfondsen die een kasuitstroom van 1,1 miljard euro zagen. Ook de actieve obligatiefondsen zagen een kapitaaluitstroom van 0.5 miljard euro.

- De winst voor belastingen kwam op 957 miljoen euro uit, een stijging van 180 miljoen euro vergeleken met 2023.

- Management stelt een dividend van 2,20 euro/aandeel voor. Dit impliceert een bruto-dividendrendement van 4.8% aan de huidige beurskoers en is voorts het zesde kwartaal op rij dat het dividend stijgt.

- DWS publiceerde ook zijn outlook voor 2025. Management verwacht een winst per aandeel van 4.50 euro en een aangepaste cost-income ratio lager dan 59% (2024: 62.3%). De pay-out ratio zou rond de 65% moeten landen indien de marktsituatie niet drastisch wijzigt.

KBC Securities over DWS

Dit waren opnieuw sterke resultaten van DWS. De vermogensbeheerder kan duidelijke profiteren van het optimisme op de beurs. Zo kan het met Xtrackers mooie kapitaalstromen aantrekken. De koers is ook al de juiste richting geëvolueerd sinds de initiatie van KBC Securities op 19/8/2024: +30%. Indien DWS 4.50 euro winst per aandeel kan realiseren in 2025, is de voorwaartse koerswinstverhouding slechts 10. Dit is in lijn met de sector. Wanneer rekening gehouden wordt met een pay-out ratio van 65% zou het brutodividendrendement voor boekjaar 2025 (uitbetaling 2026) 6.5% bedragen.

Maar DWS is zoals alle vermogensbeheerders sterk afhankelijk van de getijden (en bijhorende kapitaalstromen) van de beurs. Indien het sentiment volledig onderuit gaat, zou dit hard doorwegen op de resultaten. Met de hoge waardering van de Amerikaanse beurs denkt de analist van KBC Securities, Benjamin wolff, dat de kans op een correctie vandaag hoger ligt.

Benjamin verlaagt de aanbeveling van kopen naar houden maar het koersdoel blijft ongewijzigd op 44 euro.

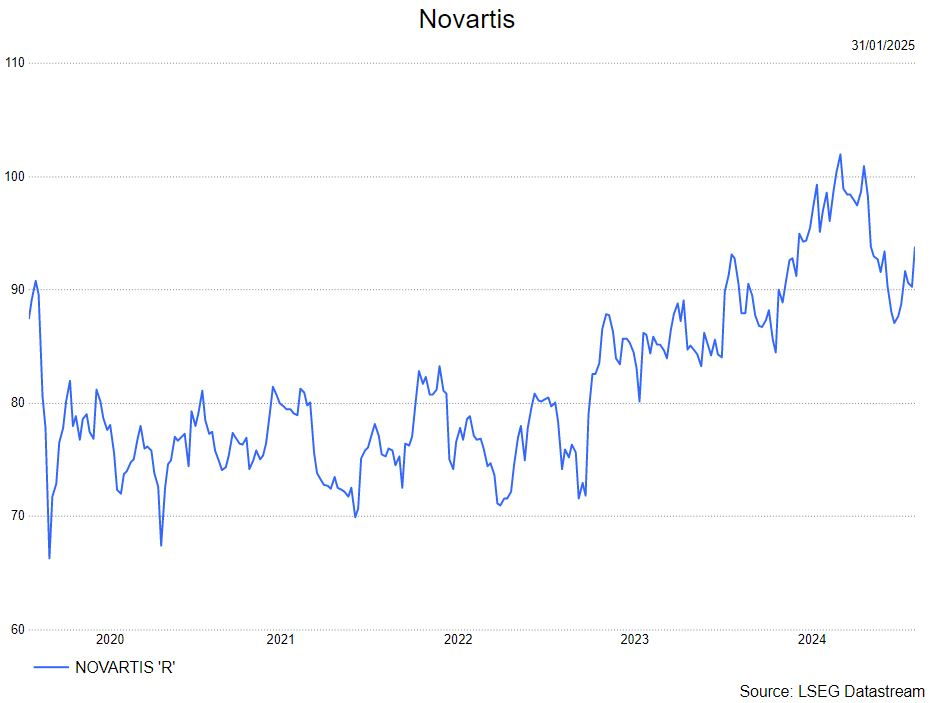

Geen katalysatoren voor 2025 bij Novartis volgens de analist van KBC Securities

Novartis?

Novartis is een Zwitsers farmaceutisch bedrijf dat wereldwijd actief is in de productie en verkoop van gezondheidsproducten. Na afsplitsing van zijn oogdivisie Alcon op 9 april 2019, telt het bedrijf twee divisies: farmaceutische producten en Sandoz (generieke medicijnen). De vijf belangrijkste producten van het bedrijf zijn Gilenya, Cosentyx, Lucentis, Tasigna en Sandostatin.

Novartis heeft een sterk vierdekwartaal gerapporteerd dankzij verrassende prestaties van zijn bestaande portefeuille, vooral Entresto, dat de ramingen overtrof. De verwachtingen voor 2025 wijzen op een sterke groei van het bedrijfsresultaat, ondanks de lancering van generieke geneesmiddelen voor enkele van de belangrijkste geneesmiddelen van Novartis. Tijdens de vierdekwartaal-update kondigde het bedrijf echter aan dat de uitlezing van het belangrijkste pijplijnmedicijn Pelacarsen (cardiovasculair geneesmiddel) is uitgesteld tot 2026. Daarom, en omdat andere uitkomsten niet zo belangrijk zijn, denkt KBC Securities dat het onwaarschijnlijk is dat de aandelen in 2025 beter zullen presteren dan de sector. De analist, Andrea Gabellone, blijft aan de zijlijn. In de farmaceutische sector in de EU geeft hij op dit moment de voorkeur aan Sanofi en Roche.

De omzet in het vierde kwartaal van 2024 bedroeg 13,153 miljard dollar, 3% meer dan de gemiddelde analistenverwachtingen (gav). De omzet van Entresto (het belangrijkste geneesmiddel dat dit jaar zijn patent verliest) bedroeg 2,180 miljard dollar of 9% meer dan de gav dankzij de voortdurende penetratie in hartfalen en hypertensie in China en Japan. De omzet van Kesimpta van 950 miljoen dollar was 9% hoger dan de gav en de omzet van Cosentyx van 1,596 miljard dollar was 4% lager dan de gav, deels als gevolg van voorraadafbouw in China in de aanloop naar de opname van NRDL. Kortom, Entresto, Kisqali, Kesimpta en Scemblix presteerden allemaal boven verwachting, terwijl Cosentyx, Zolgensma en Pluvicto eronder zaten. Gezien de sterke prestaties overtroffen de EBIT-marges (EBIT= bedrijfswinst) in het vierde kwartaal de gav met 250 basispunten, dankzij lagere uitgaven voor R&D.

De vooruitzichten voor 2025 gaan uit van een omzetgroei van +6-7% en een groei van het bedrijfsresultaat van 9-11%. De guidance gaat uit van de lancering van generieke geneesmiddelen Entresto, Promacta en Tasigna vanaf halverwege het jaar. Deze guidance impliceert dat de consensus vanaf hier hoger zou moeten gaan.

Katalysatoren: Novartis heeft een schikking getroffen in octrooigeschillen over samengestelde geneesmiddelen, waardoor het Amerikaanse octrooi van Kisqali tot ten minste eerste kwartaal 2031 wordt beschermd. Andrea verwacht Cosentyx GCA P3-gegevens 1H25, Cosentyx PMR P3-gegevens 2H25, ianalumab SjS P3 2H25, Ianalumab 2L ITP-gegevens 2H25, Pluvicto mHSPC P3-gegevens 2H. De belangrijkste gegevens over Pelacarsen zijn echter verschoven naar 2026 en gezien de relevantie van de gegevens beschouwen we dit als negatief.

Andrea heeft een houden-aanbeveling en koersdoel van 105 Zwitsers frank.

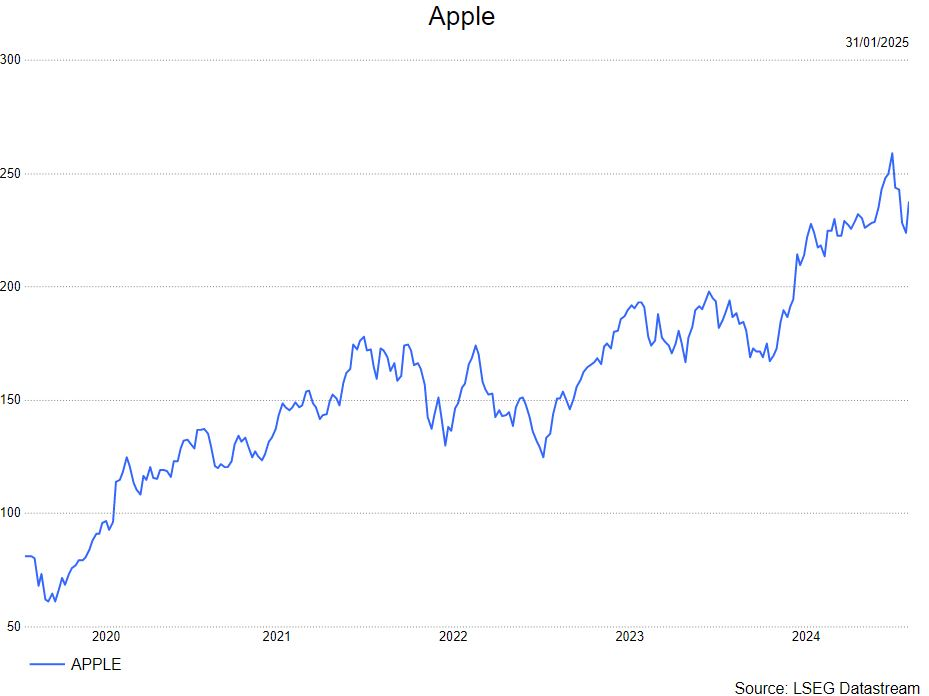

Apple rapporteert in lijn met de verwachtingen

Apple?

Apple is het grootste beursgenoteerd bedrijf ter wereld door het succes van zijn unieke strategie die hardware én software van eigen makelij combineert in een gesloten systeem. Het bedrijf slaagt erin om een belangrijk meerprijs voor zijn producten (iPhone, Macs, iPad...) te vragen in vergelijking met concurrenten die vertrouwen op extern ontwikkelde software.

Nieuws

Apple rapporteerde donderdagavond nabeurs resultaten over zijn eerste kwartaal (boekjaar eindigend op 30/09/2025) die grotendeels in lijn lagen met de verwachtingen. Sterker dan verwachte inkomsten uit diensten en de Mac werden gecompenseerd door lager dan verwachte inkomsten uit de iPhone. De omzet in China daalde 11% en bleef daarmee 14% onder de verwachting.

Voor het lopende kwartaal gaat het bedrijf uit van een ‘lage tot middelhoge ééncijferige omzetstijging’ wat onder de consensus is die uitging van 5%-groei. Maar gezien de breed in de pers uitgesmeerde berichten over zwakke iPhone verkopen, waren beleggers voorbereid op een nog zwakkere prognose.

KBC Securities over Apple

Apple had gehoopt dat zijn Generatieve AI product ‘Apple Intelligence’ de verkoop van de iPhone (16) zou kunnen aanzwengelen. Maar de nieuwe functionaliteit blijkt (voorlopig) niet echt een voltreffer. De guidance voor het lopende kwartaal lag dan wel onder de consensus maar was beter dan gevreesd, gezien de negatieve newsflow.

Aan 30 keer de verwachte winst voor 2025 prijst het aandeel zeker al wat (AI-)succes in. Daarnaast heeft het bedrijf af te rekenen met stevige concurrentie, voornamelijk op de Chinese markt. Bovendien nemen regulatoren de lucratieve App store onder de loep wat een risico is. Anderzijds heeft Apple een uniek (luxe)merk en een gesloten ecosysteem met een zeer trouwe klantenbasis. Dit moet de groei van het dienstensegment ondersteunen. Al bij al maakt dit dat wij een evenwichtige kijk op het aandeel hebben.

De analist van KBC Securities, Kurt Ruts, behoudt zijn houden-aanbeveling maar verhoogt zijn koersdoel van 220 dollar naar 240 dollar.

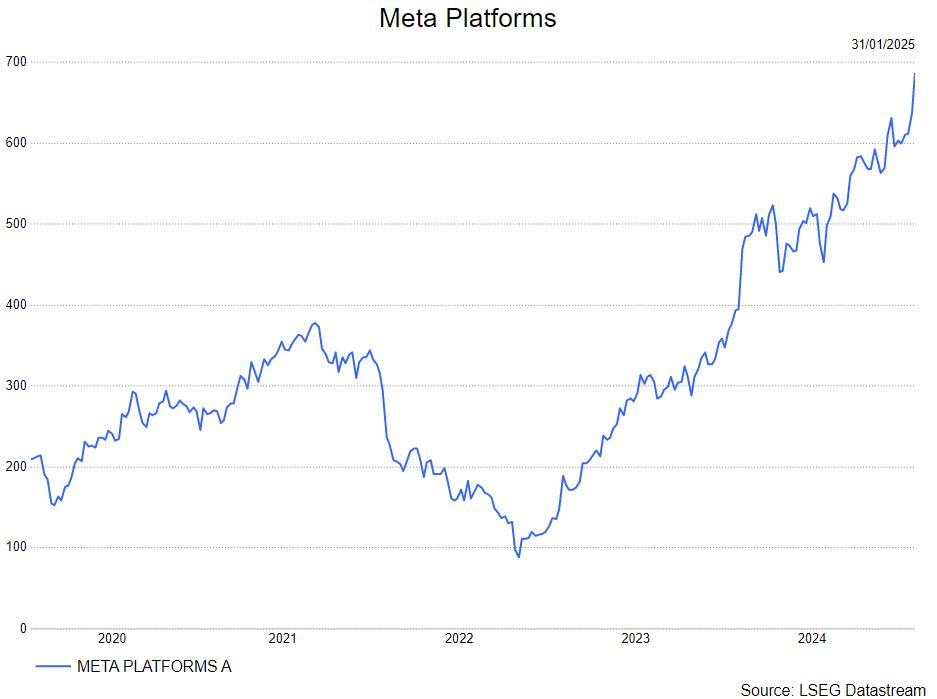

Meta rapporteert vierdekwartaalresultaten boven consensus

Meta?

Meta Platforms is eigenaar van Facebook, de grootste sociale netwerksite ter wereld met meer dan 2,5 miljard actieve gebruikers. Daarnaast beschikt het bedrijf met Instagram, Messenger en WhatsApp over drie communicatieplatformen die voorlopig qua commercieel potentieel grotendeels onontgonnen blijven.

Meta rapporteerde over het vierde kwartaal resultaten die boven de verwachtingen uitkwamen. Omzet en nettowinst kwamen respectievelijk 3% en 17% boven de consensus uit mede dankzij hoger dan verwachte marges. De omzetprognose voor het lopende lag grotendeels in lijn met de gemiddelde analistenverwachting uit.

Voor boekjaar 2025 verwacht Meta:

- Kapitaalsinvesteringen ‘tussen 60 en 65 miljard’ dollar

- Operationele kosten ‘tussen 114 en 119 miljard’ dolalr, boven de consensus van 111 miljard dollar.

Zuckerberg gaf aan dat het te vroeg is om conclusies te trekken betreffende de impact van DeepSeek op de kapitaalsinvesteringen. Hij herhaalde wel dat hij ervan overtuigd is dat ‘zeer zwaar investeren in kapitaalinvesteringen en infrastructuur op termijn een strategisch voordeel zal opleveren’. Hij hield wel een slag om de arm door te stellen dat dit in de toekomst misschien anders zal zijn. Maar hij vindt het op dit moment veel te vroeg om deze call te maken. Goed nieuws voor beleggers in halfgeleiderbedrijven zoals Nvidia (kopen, koersdoel: 166 dollar), zeker in het licht van de DeepSeek-paniek de voorbije dagen.

KBC Securities over Meta

Solide resultaten bij Meta over het voorbije kwartaal. De prognose voor het lopende kwartaal lag evenwel slechts in lijn met de verwachting. De hoge kosten/investeringen zullen mogelijk op de marges beginnen wegen.

Daarnaast heeft KBC Securities nog enkele bezorgdheden:

- De stevige groei in 2024 zorgt voor een moeilijkere vergelijkingsbasis in 2025.

- Dagelijks bereikt Meta meer dan 3 miljard gebruikers. De groei zal dus moeten komen van hogere prijzen of meer advertenties per gebruiker. Dat is geen sinecure.

- De verminderde focus op contentmoderatie kan mogelijk sommige adverteerders afschrikken.

- In tegenstelling tot de andere hyperscalers heeft Meta geen publiek cloudaanbod waarmee het investeringen in Generatieve AI ten gelde kan maken.

- Zucks paradepaardje, de metaverse, kost handenvold geld zonder dat er noemenswaardige inkomsten tegenover staan.

De analist van KBC Securities behodut zijn houden-aanbeveling en koersdoel van 680 dollar.

Bron: KBC Securities

Bedrijfsnieuws uit Amerika

Apple voorspelt sterke verkoopgroei dankzij uitrol van AI-functies

- De technologiegigant voorspelt een sterke verkoopgroei dankzij de uitrol van AI-functies, ondanks een lichte daling van de iPhone-omzet in het fiscaal eerste kwartaal. De totale omzet van 124,30 miljard dollar overtrof de verwachtingen van Wall Street, terwijl de winst per aandeel van 2,40 dollar de gemiddelde analistenverwachting van 2,35 dollar overtrof. De verkoop van Macs en iPads steeg door nieuwe chips, en de dienstenbusiness groeide met 13,9% tot 26,34 miljard dollar. Apple verwacht dat de verkoop in het huidige fiscale tweede kwartaal zal stijgen, ondanks een negatieve impact van een sterke dollar.

Visa’s winst per aandeel hoger dan gemiddelde analistenverwachting

- De wereldwijde betalingsverwerker meldt een winst per aandeel van 2,75 dollar in het eerste kwartaal, wat hoger was dan de gemiddelde analistenverwachting van 2,66 dollar. De totale omzet steeg met 10% tot 9,5 miljard dollar, aangedreven door een stijging met 9% in het betalingsvolume. Visa profiteerde van sterke binnenlandse en internationale reisdiensten, met een stijging met 16% in het grensoverschrijdende volume, exclusief intra-Europa. Ondanks zorgen over hogere rentetarieven, blijft de consumentenvraag sterk, wat gunstig is voor zowel Visa als concurrent Mastercard.

United Parcel Service voorspelt lagere omzet voor 2025

- De Amerikaanse pakketvervoerder voorspelt een lagere omzet voor 2025, aangezien het van plan is om het aantal leveringen voor zijn grootste klant, Amazon, met meer dan 50% te verminderen tegen de tweede helft van 2026. UPS wil zich richten op minder, maar lucratievere leveringen en verwacht hierdoor ongeveer 1 miljard dollar aan kosten te besparen. De totale omzetprognose voor 2025 bedraagt 89 miljard dollar, wat lager is dan de gemiddelde analistenverwachting van 94,88 miljard dollar. UPS heeft nieuwe klanten zoals Temu en Shein aangetrokken en verwacht dat de operationele marge voor zijn grootste Amerikaanse divisie zal stijgen van 7,5% in 2024 naar bijna 9% in 2025.

Cigna blijft onder verwachting

- De gezondheidsverzekeraar voorspelt een jaarlijkse winst per aandeel van minstens 29,50 dollar, wat lager is dan de gemiddelde analistenverwachting van 31,50 dollar. De aangepaste winst per aandeel voor het kwartaal was 6,64 dollar, wat de schattingen van 7,82 dollar miste. Cigna heeft te maken met hoge medische kosten in door de overheid gesponsorde plannen. Het bedrijf is bezig met de verkoop van zijn Medicare Advantage-activiteiten aan Health Care Service Corp, een deal die naar verwachting in het eerste kwartaal van 2025 wordt afgerond.

Intel haalde hoger dan verwachte omzet, maar vragen over langetermijnstrategie blijven

- De Amerikaanse chipmaker meldde een omzet van 14,26 miljard dollar in het vierde kwartaal, wat hoger was dan de schattingen van 13,81 miljard dollar. Het bedrijf verwacht een omzet van 11,7 tot 12,7 miljard dollar in het eerste kwartaal, vergeleken met de gemiddelde analistenverwachting van 12,87 miljard dollar. Intel voorspelt een break-even resultaat per aandeel voor het huidige kwartaal, terwijl analisten een aangepaste winst van 9 cent per aandeel verwachten. Het bedrijf heeft te maken met zwakke vraag naar datacenterchips en een gebrek aan nieuwe producten voor AI-klanten. De cijfers en vooruitzichten werden overschaduwd door vragen over de langetermijnstrategie en de opvolger van CEO Pat Gelsinger.

Walgreens Boots Alliance schort kwartaaldividend op

- De apotheekketen heeft haar kwartaaldividend opgeschort te midden van herstructureringsinspanningen. Het bedrijf heeft te maken met aanzienlijke kasbehoeften door juridische kosten en schuldsanering. Walgreens overweegt zichzelf te verkopen aan private-equityfirma Sycamore Partners en heeft ook andere potentiële kopers benaderd. De beslissing komt weken na een rechtszaak van het Amerikaanse ministerie van Justitie, waarin wordt beweerd dat de keten miljoenen medicijnen zonder legitiem medisch doel heeft verkocht.

Amazon verhoogt zijn advertentie-uitgaven op sociale mediaplatform X

- De Amerikaanse e-commercegigant verhoogt zijn advertentie-uitgaven op het sociale mediaplatform X van Elon Musk, na een eerdere terugtrekking vanwege zorgen over haatzaaiende uitlatingen. Deze verschuiving komt nadat Apple en andere bedrijven hun advertenties op X hadden opgeschort na Musks goedkeuring van een antisemitische post. De maandelijkse advertentie-inkomsten in de VS op X zijn sinds de overname door Musk met minstens 55% gedaald. Musk, nu hoofd van het Department of Government Efficiency, heeft gewaarschuwd dat een langdurige boycot door adverteerders X failliet kan laten gaan.

Blackstone kent record omzet in kwartaal vier

- De wereldwijde alternatieve vermogensbeheerder meldde een aangepaste winst per aandeel van 1,69 dollar voor het vierde kwartaal, wat hoger was dan de gemiddelde analistenverwachting van 1,46 dollar. De totale omzet steeg met 76% tot een kwartaalrecord van 1,84 miljard dollar, aangedreven door een opleving in dealmaking. Blackstones fee-gerelateerde inkomsten sprongen naar een kwartaalrecord, Het bedrijf signaleerde een herstel in de commerciële vastgoedsector en een positieve vooruitblik voor onder meer IPO's (bedrijven die naar de beurs trekken).

Europees aandelennieuws

Novartis overtreft ruimschoots de consensus over de winst in het vierde kwartaal

- Het bedrijf zag de nettowinst in het vierde kwartaal stijgen met 26% tot 3,93 miljard dollar, hoger dan de verwachting van 3,64 miljard dollar. De verkopen van hartfalenmedicijn Entresto en het multiple sclerosemedicijn Kesimpta overtroffen de verwachtingen. Het bedrijf voorspelde een positieve evolutie in de winst en omzet voor 2025.

Zweedse SKF-kernwinst overtreft prognose

- De fabrikant van industriële lagers, rapporteerde een winst in het vierde kwartaal die boven de marktverwachtingen lag en verhoogde het dividend. De ingenieursgroep uit Göteborg rapporteerde een kwartaalwinst van 2,74 miljard Zweedse kronen, vergeleken met 2,93 miljard een jaar geleden en een prognose van 2,62 miljard. Het bedrijf waarschuwde echter dat de vergelijkbare omzet in de eerste maanden van 2025 naar verwachting zal dalen.

De omzet van H&M in het vierde kwartaal daalde door Black Friday

- Het bedrijf meldde een lagere omzet in het vierde kwartaal dan verwacht, deels vanwege een late Black Friday. De omzet steeg echter met 4% in december en januari, wat wijst op een betere start van het nieuwe fiscale jaar voor de Zweedse fast-fashion retailer. De omzet van H&M bedroeg in het vierde kwartaal 62,19 miljard, lager dan de analistenverwachting van 63,48 miljard kronen die analisten hadden verwacht. H&M stelde voor 2024 een dividend van 6,80 kronen per aandeel voor, een stijging van 4,6% ten opzichte van de 6,50 kronen die voor 2023 werden betaald.

Britse Smiths Group splitst bagagescreeningbedrijf af

- Het bedrijf is van plan om zijn detectiebedrijf, bekend van bagagescreenings-systemen en explosievendetectoren die je vaak op luchthavens ziet, af te splitsen door middel van een afsplitsing of verkoop. Die beslissing werd genomen door de druk van de Amerikaanse activistische investeerder Engine Capital.

Zweedse Hexagon overtreft winstverwachting voor het vierde kwartaal

- De Zweedse industriële technologiegroep rapporteerde een grotere stijging van de bedrijfswinst in het vierde kwartaal dan verwacht. De groep noemde sterke prestaties in de Asset Lifecycle Intelligence-eenheid en de divisie Safety, Infrastructure & Geospatial. De bedrijfswinst (EBIT) steeg in het vierde kwartaal tot 450,3 miljoen euro t.o.v. de 438,4 miljoen euro een jaar eerder en meer dan de 427 miljoen euro die de analisten verwachtten.

Orsted ontslaat CEO, benoemt insider van bedrijf als nieuwe baas

- Het Deense bedrijf maakte bekend dat CEO Mads Nipper zal aftreden en vervangen zal worden door Rasmus Errboe, een insider van het bedrijf. De impact van de steeds moeilijker wordende situatie in de offshore windindustrie op de activiteiten, betekent dat de focus is verschoven. Daarom werd Mads Nipper voorgesteld om af te treden.

Atoss Software ziet bedrijfswinst stijgen in 2024

- Het bedrijf boekte een hoger dan verwachte EBIT voor 2024 van 63,4 miljoen euro, hoger dan de analistenverwachtingen van 62 miljoen euro.

Mee met de markt: “De ECB doet wat moet, toch?”

- Er waren gisteren twee cruciale datamomenten, boven de traditionele vrijgave van bedrijfsresultaten: de rentebeslissing van de ECB en BBP-data in Europa en de VS. Beide misten hun effect niet en de obligatiemarkt én en de aandelenmarkten hoger, wat de kwaliteit van de data alvast aangeeft. We fietsen u vandaag eerst door het grote nieuws, alvorens de marktreactie te overschouwen.

- De ECB verlaagde zoals verwacht de beleidsrente met 25 basispunten tot 2,75%, om de “geactualiseerde inflatievooruitzichten” te reflecteren. Ja, de prijsdruk neemt in lijn der voorspellingen ietwat af, maar ze blijft wél nog té hoog door uitgestelde loon- en prijsaanpassingen. De ECB meent dat de lagere rente de financieringskosten voor bedrijven en huishoudens geleidelijk moet verlagen, ondanks de krappe kredietmarkt.

- Vooruitkijkend blijft de ECB zweren bij “data”, zodat het zich ook gisteren niet liet vastpinnen op een vooraf bepaald rentepad. Hét doel blijft om de inflatie naar 2% te brengen. Maar dat is makkelijker gezegd dan gedaan, want in België steeg de teller bijvoorbeeld van 3,16% naar 4,08% in januari. Dat zal via de automatische indexatie de lonen(lees: de bedrijfskosten) verder aanjagen, nadat die op Europees niveau al met 5,4% op jaarbasis stegen in het vierde kwartaal. De komende maanden moet de ECB nog eens twee keer in de rente knippen, als de markt natuurlijk niet van mening verandert. En dat was de voorbije 12 maanden wel vaker het geval.

- Over naar de groei. De Amerikaanse economie groeide in het vierde kwartaal ‘slechts’ met 2,3% op jaarbasis. Dat is naar Europese normen hoog, al is het de traagste groei in drie kwartalen (3,1% in 3Q) én er werd op 2,6% gemikt. De persoonlijke consumptie bleef de belangrijkste drijvende kracht (+4,2%), terwijl de investeringen terugvielen (-0,6% vs 2,1%). In heel 2024 steeg de economie met 2,8%. Goed gedaan, Joe Biden.

- Ondertussen stagneerde de Europese economie in kwartaal vier (+0%), meteen goed voor het zwakste kwartaal van het jaar. Er werd trouwens op 0,1% expansie gemikt, zodat de jaargroei op een teleurstellende 0,9% landde. In Frankrijk werd amper 0,1%, gegroeid, terwijl Italië voor het tweede achtereenvolgende kwartaal op 0% bleef steken en België met 0,2% groei aan blijft modderen. Het Duitse BBP kromp met 0,2%, na 0,1% groei in kwartaal drie en een verhoopte daling met 0,1%. Dat zet de teller op jaarbasis op amper 0,2%, na een daling met 0,3% in 2023. En het wordt erger, want in 2025 zou de groei niet 1,1%, maar amper 0,3% bedragen. Dat worden daar leuke parlementsverkiezingen in februari….

- De Duitse rente nam over de hele lijn een duikje, tot 2,52% op 10 jaar en 2,2% op 2 jaar, terwijl de Amerikaanse rente net herstelde tot 4,54% op 10 jaar en 4,23% op 2 jaar. Dat verschil verklaart de hernieuwde dollarsterkte (€1 = $1,0388).

- De aandelenmarkten zagen de cijfers graag komen, want het volledige koersenbord kleurt groen. De Euro Stoxx 600 stoomde alweer op (+0,8%), en de S&P 500 en de Dow wonnen 0,5%. Enkel de Nasdaq (+0%) gaf forfait, want het DeepSeek-spook blijft rondwaren. Centraal stonden een pak bedrijfsresultaten, en die stelden de beleggers opnieuw niet teleur, met uitschieters zoals IBM (+13%), Tesla en Meta Platforms. Op sectorniveau deden communicatiediensten, nutsbedrijven, vastgoed en consumentenproducten het goed

- In Azië werd het alweer een portie gemengd, met 0,4% verlies voor China en 0,8% in Zuid-Korea, tegenover 0,14% winst in Hongkong, 0,2% in Japan en 1% in Taiwan.

- Eindigen doen we met Trump, hoe kan het ook anders. De man dreigde zette eerder al een deadline in de markt om vanaf morgen 25% tarieven op te leggen aan Canada en Mexico, maar het blijft onduidelijk of olie een vrijstelling zou krijgen. Canada en Mexico zijn de twee grootste exporteurs van ruwe olie naar de VS, dan weet u genoeg. Ondertussen staat er OPEC+ bijeenkomst van 3 februari voor de deur en ook de sjeiks staan onder Trump-druk. Met name Saoedi-Arabië werd ‘vriendelijk gevraagd’ om de olieprijzen te verlagen. Maar de OPEC+ zal naar verwachting haar huidige aanbodbeleid handhaven en zal pas in april het aanbod verhogen.

- Temidden van dat alles bleef de olieprijs stabiel op 76,05 dollar per Brent-vat. Stabiel, maar dat staat niettemin gelijk met een tweede opeenvolgende stijging op maandbasis, aangejaagd door een mogelijk extra rondje Amerikaanse sancties tegen Rusland én een bubbel van erg koud weer in de VS.

- Het zwaartepunt van de economische kalender bestaat vandaag uit inflatiedata. Zo wordt er in de VS onder inzicht gegeven in de Employment Cost Index (4Q) en de PCE-prijsdeflator (voor december), komt Japan, Duitsland en Frankrijk aandrijven met een update van de consumenteninflatie en publiceert Europa zelf ook een update van de inflatieverwachtingen. Voor de liefhebbers van BBP, zij die daar gisteren tenminste geen overdosis van kregen, trakteert Tsjechië op een vers blik BBP-cijfers.

- Bedrijfsresultaten komen er van Abbvie, Aon, Broadridge, Charter Communications, Chevron, Colgate Palmolive, Eaton, Exxon Mobil, Franklin Resources, Phillips66, Revvity, Rockwell Automation, Elisa, Hemnet, Hexagon, Holmen, Lipco, Novartis, Recordati, SKF, Svenska Cellulosa en KBC Ancora.

Beursnieuws België en Nederland

Mediahuis versterkt positie op Nederlandse markt

- Mediahuis heeft plannen aangekondigd voor de overname van DGN Groep (DGN), het bedrijf achter de online platforms ZorgKiezer, EnergieKiezer, en DeGoedkoopsteNotaris. Deze platforms, die de kern vormen van DGN, bieden consumenten onafhankelijk advies bij het vergelijken van zorgverzekeringen, energie aanbieders en notarisdiensten. Met deze strategische stap versterkt Mediahuis haar positie in de online vergelijkingsmarkt en onderstreept het haar missie om consumenten te helpen weloverwogen financiële beslissingen te nemen. Geen impact op de kopen-aanbeveling van KBC Securities en koersdoel van 236 euro.

Quest for Growth schrapt dividend

- De netto-actiefwaarde (NAV) bedroeg eind december 7,17 euro per aandeel t.o.v. 7,51 euro een jaar eerder. De discount met de NAV bedroeg 44,5% (33,4% einde 2023). Quest boekte een nettoverlies van 6,3 miljoen euro of 0,34 euro per aandeel, 80% meer dan het verlies van 3,5 miljoen euro in 2023. Gedurende het jaar bleef QfG zijn portefeuille opportunistisch roteren. Zonder het overnamebod op Nexus met een premie van 44% en een positieve impact van €1,8 miljoen zou het nettoverlies over het boekjaar 2024 veel groter zou zijn geweest. KBC Securities handhaaft de kopen-aanbeveling en koersdoel van 5,9 euro.

Nieuwe EU-goedkeuring voor Rystiggo

- De Brusselse farmaceut heeft een nieuwe EU-goedkeuring ontvangen voor Rystiggo, een medicijn voor gegeneraliseerde myasthenia gravis. Het medicijn kan nu door de patiënt zelf of door een verzorger worden toegediend met een infuuspomp of injectie, na training door een zorgprofessional. Dat verhoogt de controle en onafhankelijkheid van de patiënt, wat leidt tot een hogere patiënttevredenheid. De Japanse toezichthouder overweegt ook zelftoediening in de toekomst. Geen impact op het koersdoel van 214 euro en de ‘Opbouwen’-aanbeveling bij KBC Securities.

Nieuwe beleggingsaanbevelingen voor aandelen

Datum en uur van publicatie: 31/01/2025 om 09:00.

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.