do. 11 jun 2026

Wat staat er morgen op de beleggersagenda?

Vrijdag 12 juni 2026

- Bedrijfsresultaten

- Fortinet, Regeneron Pharmaceuticals, Coupang, AST SpaceMobile, KE Holdings, Best Buy, Toast, STRABAG, Guangzhou Automobile, Freedom Holding, Pharmaron Beijing, AppFolio, China State Construction International, China Resources Pharmaceutical Group, KOBE BUSSAN

- Ex-dividend

- 3I Infrastructure, ADT, Alamos Gold, Alibaba ADR, Allspring, Allspring Global Dividend Opportunity Fund, Allspring Multi Sector, Alpine Income, Ardagh Metal Packaging, Brookfield Real Assets, BYD Electronic Int, Caleres, Cerillion, China Resources Power ADR, CTO Realty Growth, Fidelity National Info, Franco-Nevada, Jackson Financial, Kingboard Chemical Holdings Ltd, MDU Resources, Orange, Pacific Assets, Pimco Dynamic Income, Salesforce Inc, Taiwan Semiconductor

- Macro-economie

- VS: consumentenvertrouwen Universiteit Michigan (mei)

- VK: industriële productie (apr), handelsbalans (apr)

Vooruitblik op Amerika

Voor de bel

-

Wall Street: De Amerikaanse futures wijzen op een hogere opening, waarbij koopjesjagers terugkeren naar afgestrafte technologieaandelen en optimisme rond mogelijke vooruitgang in de Amerikaans-Iraanse gesprekken het sentiment ondersteunt. Beleggers blijven tegelijk worstelen met de hoge waarderingen in tech en kijken vooruit naar producentenprijzen en jobless claims om het rentepad van de Fed beter in te schatten.

-

Europa: De Europese beurzen stabiliseren en tonen voorzichtig herstel na recente verliezen, in aanloop naar een ECB-vergadering die mogelijk tot de eerste renteverhoging in bijna drie jaar leidt. Beleggers blijven alert voor geopolitieke spanningen in het Midden-Oosten en de impact daarvan op energieprijzen en inflatie.

-

Azië: De beurzen in China en Hongkong sloten lager, met technologieaandelen onder druk door regionale zwakte. De Japanse Nikkei bleef vrijwel stabiel, waarbij eerdere verliezen werden goedgemaakt nadat duidelijk werd dat Amerikaanse aanvallen op Iran waren afgerond.

-

Grondstoffen & valuta: De dollar schommelt terwijl beleggers de impact van inflatie en geopolitieke risico’s afwegen. Goud stijgt licht na een recente terugval, maar hogere renteverwachtingen beperken de opwaartse beweging. De olieprijs daalt nadat eerdere winsten door spanningen tussen de VS en Iran afzwakken, terwijl de markt de mogelijke impact op het aanbod inschat.

Topnieuws

- Oracle zag zijn aandelen dalen nadat hogere investeringsplannen voor AI-datacenters zorgen baarden over oplopende kosten, ondanks sterke kwartaalresultaten.

- Anthropic roept het Amerikaanse Congres op om staatswetgeving rond AI niet te blokkeren zonder eerst een streng federaal kader uit te werken voor de risico’s van AI.

- OpenAI waarschuwt dat Chinese propaganda wordt ingezet om verdeeldheid te zaaien rond handelstarieven en discussies over datacenters en AI.

- Aandeelhouders van Target verwierpen een voorstel om de rollen van voorzitter en CEO te scheiden.

- Sommige Amerikaanse werkgevers overwegen om vanaf 2027 de terugbetaling van GLP-1-obesitasmedicatie stop te zetten door de stijgende kosten.

Aandelen in de kijker

Alcoa: verwacht dat de leveringen vanuit zijn Pinjarra-aluminiaraffinaderij in Australië in het tweede kwartaal met ongeveer 120.000 ton dalen door de impact van cycloon Narelle. De storm verstoorde de LNG-bevoorrading en verhoogde de productiekosten in het tweede kwartaal met ongeveer 30 miljoen dollar. Daarnaast rekent het bedrijf op extra brandstofkosten van circa 15 miljoen dollar in zijn Braziliaanse raffinaderij door spanningen in het Midden-Oosten. De verstoringen zetten druk op de marges en de operationele efficiëntie.

Coupang: krijgt in Zuid-Korea een boete van 625 miljard won na een grootschalig datalek en illegale verzameling van persoonsgegevens. Meer dan 33 miljoen klanten werden getroffen en het bedrijf detecteerde de inbreuk niet binnen de wettelijk vereiste termijn. De boete komt overeen met ongeveer 1,4% van de omzet van 2025. Coupang bood zijn excuses aan en wijt het incident aan tekortschietende beveiligingssystemen.

Eli Lilly: ziet dat werkgevers overwegen om vanaf 2027 de terugbetaling van GLP-1-afslankmedicatie stop te zetten door het stijgende gebruik. Ongeveer 10% van de werkgevers die deze middelen vandaag vergoeden, plant ermee te stoppen volgens een sectorstudie. Een tweede studie wijst op 5% van de grote werkgevers die dezelfde stap overwegen. De evolutie kan de groeivooruitzichten voor dit segment beïnvloeden.

Humana: verkoopt zijn minderheidsbelang in zorgverlener Gentiva in een deal ter waarde van ongeveer 900 miljoen dollar. De opbrengst zal worden gebruikt voor algemene bedrijfsdoeleinden. De transactie zou geen impact hebben op de winst in 2026. Afronding wordt verwacht in het derde kwartaal van 2026, onder voorbehoud van goedkeuringen.

Microsoft: plant volgens berichten grote ontslagrondes binnen de Xbox-divisie en forse besparingen op marketingbudgetten. De maatregel volgt op tegenvallende prestaties door dalende consoleverkoop en beperkte impact van abonnementen en cloud gaming. De divisie zag haar jaarlijkse omzet dalen ondanks investeringen van meer dan 20 miljard dollar in de afgelopen vijf jaar. Microsoft wil zijn strategie en platformstructuur herzien.

Navan: verhoogt zijn vooruitzichten voor omzet en operationele winst dankzij sterke vraag naar zakenreizen. Het bedrijf rapporteerde een onverwachte aangepaste winst en zag het boekingsvolume met 50% stijgen tot 3,1 miljard dollar. De vraag wordt mede ondersteund door reisactiviteit rond het WK voetbal. Navan verwacht nu een jaaromzet tussen 907 miljoen en 913 miljoen dollar en een hogere operationele winst.

Oracle: verwacht fors hogere kapitaaluitgaven voor 2027, tot 95 miljard dollar, gedreven door investeringen in AI-infrastructuur. Het bedrijf plant ongeveer 40 miljard dollar op te halen via schuld en eigen vermogen. Hoewel de resterende contractuele verplichtingen oplopen tot 638 miljard dollar, vrezen beleggers druk op de rendementen door de hoge investeringen. De sterke vooruitzichten worden overschaduwd door bezorgdheid over de financiering.

Target: zag aandeelhouders een voorstel verwerpen om de rollen van voorzitter en CEO te scheiden. Hierdoor blijft voormalig CEO Brian Cornell uitvoerend voorzitter. Ook voorstellen rond rapportering over pesticiden en microvezeluitstoot haalden geen meerderheid. Ondanks tekenen van herstel blijft het bedrijf waarschuwen voor een uitdagende macro-economische omgeving. Alle bestuurders werden wel herverkozen.

Tesla: kreeg goedkeuring in België voor zijn Full Self-Driving software voor begeleid rijden. De technologie kan worden uitgerold na succesvolle tests in het land. Goedkeuring in één Belgische regio geldt automatisch voor het hele land. België is daarmee het vijfde EU-land dat deze technologie toelaat.

Aanbevelingen

- Arthur J. Gallagher: Jefferies verhoogt het advies naar kopen van houden en verhoogt het koersdoel naar 265 dollar van 235 dollar.

- Incyte: Guggenheim verhoogt het koersdoel naar 136 dollar van 130 dollar.

- Insmed: Guggenheim verlaagt het koersdoel naar 207 dollar van 226 dollar.

- Oracle: Scotiabank verlaagt het koersdoel naar 241 dollar van 290 dollar.

- Toast: Piper Sandler start met een koopadvies en een koersdoel van 32 dollar.

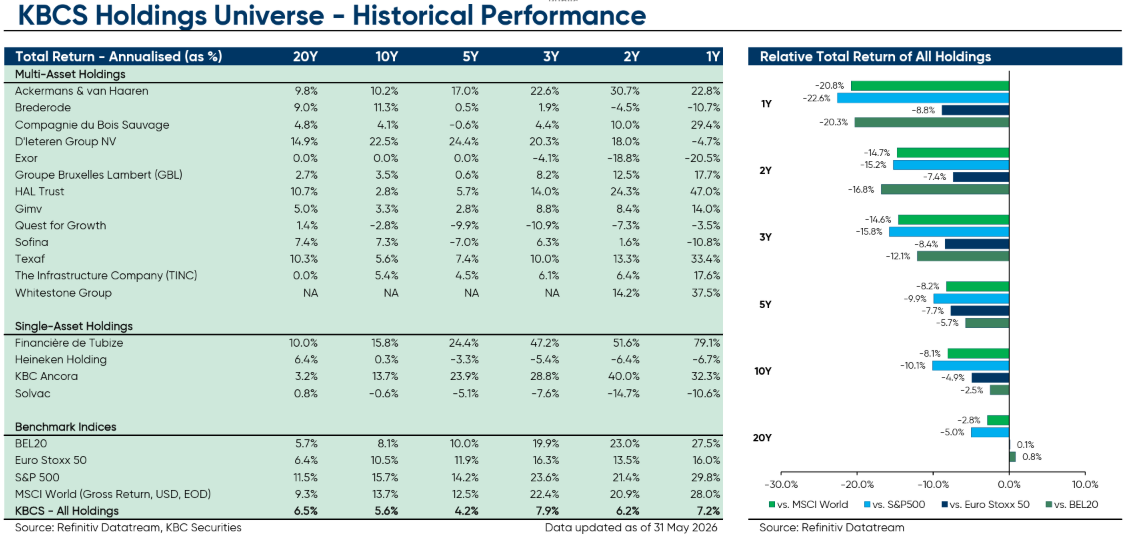

Bolero's ongemeen interessante maandelijkse holdingupdate - juni 2026

Jaar na jaar verrast Warren Buffett met de prestaties van zijn topholding Berkshire Hathaway. Maar wij, Belgen, mogen best fier zijn op veel van onze eigen holdings, die door de jaren heen exceptioneel goed presteerden. Of wat dacht je van de volgende rendementen over de afgelopen tien jaar:

Ackermans & van Haaren: +164%

Sofina: +89%

Brederode: +168%

D'Ieteren: +597%

Ter vergelijking: de BEL 20: +68%, Euronext 100: +122% en Berkshire Hathaway: +238%.

Bolero is logischerwijs enorme fan van onze holdings en geeft daarom op deze blog maandelijks de visie van KBC Securities-analist Livio Luyten weer. Livio volgt een ruime selectie aan holdings op: het 'Holding Universum' (HU).

Het HU omvat volgende 'gewone holdings': Ackermans & van Haaren, Brederode, Compagnie du Bois Sauvage, D'Ieteren Group, Exor , GBL, Gimv, HAL Trust, Quest for Growth, Sofina, Texaf, Whitestone Group en Tinc en ook enkele 'monoholdings' (die hebben slechts één participatie): Heineken Holding (met als enige participatie Heineken), KBC Ancora (KBC), Solvac (Solvay) en Financière de Tubize (UCB).

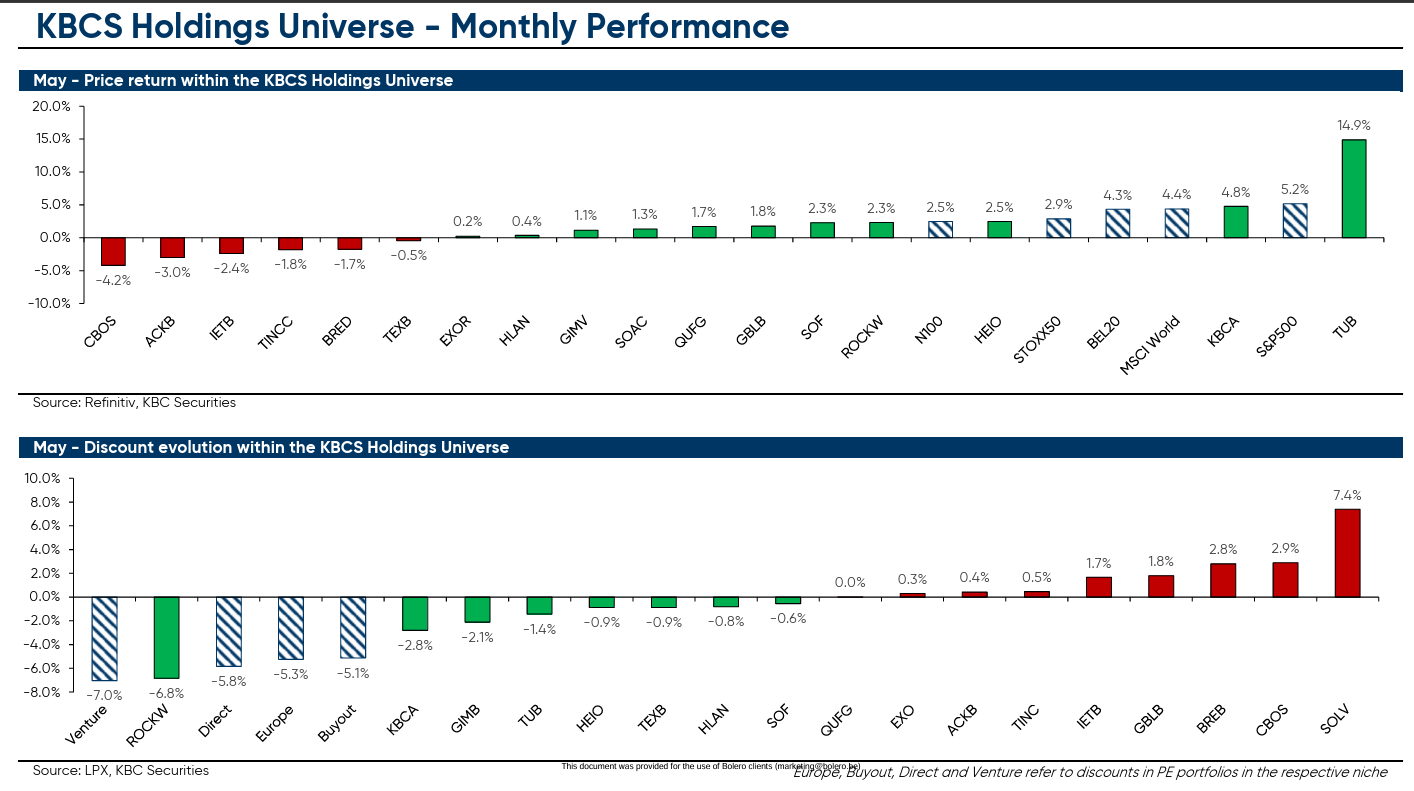

Prestaties van de holdings

CBOS = Compagnie du Bois Sauvage ACKB = Ackermans & van Haaren

IETB = D'Ieteren Group TINCC = Tinc

BRED = Brederode TEXB = Texaf

EXOR = Exor HLAN = HAL Trust

GIMV = Gimv SCAC = Solvac

QUFG = Quest for Growth GBLB = GBL

SOF = Sofina ROCKW = Whitestone Group

HEIO = Heineken Holding KBCA= KBC Ancora

TUB = Financière de Tubize

Ter info: N100 Index = Euronext 100 Index.

De Euronext 100 geeft een gewogen gemiddelde weer van de koersen van de 100 grootste aandelen die worden verhandeld binnen de Euronext-beurzen, waaronder de beurzen van Amsterdam, Brussel, Parijs en Lissabon.

Overzicht van de rendementen

Bron: KBC Securities

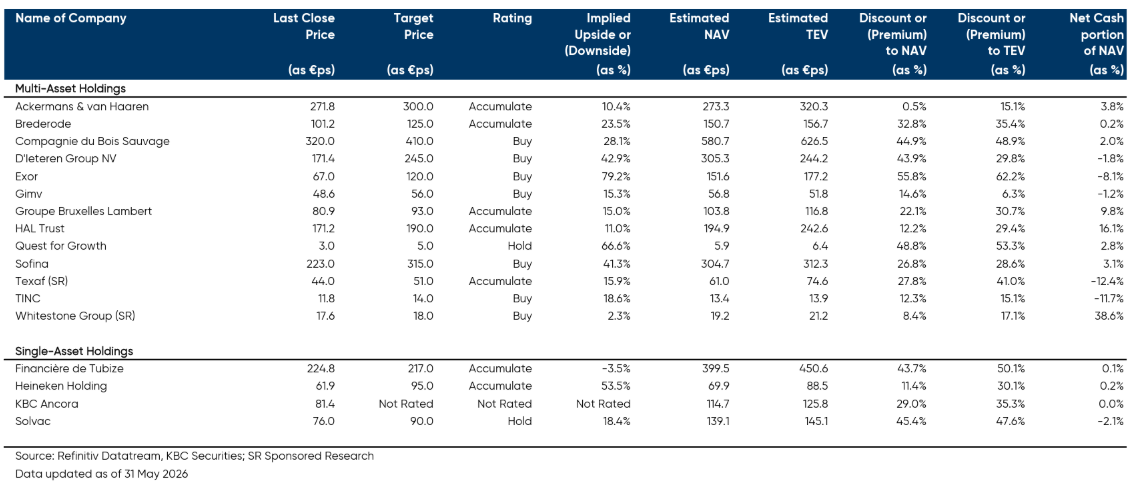

Overzicht van KBC Securities' aanbevelingen

Hieronder vind je een tabel opgesteld door Livio met zijn beleggingsaanbevelingen en koersdoelen voor de Belgische holdings.

- Last Close Price = koers van het aandeel op moment van opmaak van de tabel.

- Target Price = koersdoel: Livio kleeft op alle participaties van een holding een waarde. Sommige participaties zijn beursgenoteerd. De waarde daarvan hangt dan af van de beurskoers. Andere zijn in privéhanden. In dat geval probeert Sharad de waarde in te schatten. Daarnaast houdt hij rekening met de financiële toestand (cash, schulden,…) van de holding. Zo komt hij tot een waardering. Vervolgens past hij op die waardering een korting toe (heel vaak noteren holdings op de beurs met een korting op hun intrinsieke waarde). Zo komt hij aan het koersdoel.

- Rating = de aanbeveling.

- Implied Upside or Downside = opwaarts of neerwaarts potentieel: met hoeveel % de aandelenkoers (Last Price) moet stijgen (of dalen) om het koersdoel (Target Price) te bereiken.

- Estimated NAV = de laatste, door de holding zelf gepubliceerde intrinsieke waarde aangepast met de koersverschillen van de beursgenoteerde participaties.

- Estimated TEV = de huidige geschatte waarde van de portfolio door Livio (incl. eigen waarderingen voor de private belangen).

- Discount or (Premium) to NAV = korting ten opzichte van NAV.

- Discount or (Premium) to TEV = korting ten opzichte van de waarde, door Sharad gescht, van de holding.

- Net Cash Portion of NAV = welk percentage van de NAV uit netto cash bestaat.

Hoogtepunten van vorige maand

- TINC: sterke start en versnelde groeiambitie

TINC zette een sterke start van 2026 neer met een portefeuille-opbrengst van €17,1 miljoen in het eerste kwartaal, goed voor een jaarlijkse return van 9,56%. De netto winst kwam uit op €14,6 miljoen (€0,30 per aandeel), ondersteund door stevige cashinkomsten van €16,9 miljoen. De totale waarde van de investeringsportefeuille steeg naar €722,7 miljoen, terwijl met €123,2 miljoen aan uitstaande engagementen de kaap van €846 miljoen in zicht komt. De intrinsieke waarde (NAV) nam toe tot €652,1 miljoen of €13,45 per aandeel.

Daarnaast versterkte TINC zijn financiële slagkracht door de revolving kredietfaciliteit uit te breiden van €100 miljoen naar €300 miljoen. Dat moet de liquiditeitspositie verbeteren en extra ruimte creëren voor nieuwe investeringen. Tegelijk blijft de holding werken aan zijn ambitie om de portefeuille richting €1 miljard te laten groeien. De resultaten tonen een gedisciplineerde uitvoering van de strategie, met een verhoogde focus op energie-infrastructuur.

- GBL: strategische sprong richting private assets via Recordati

GBL kondigde zijn grootste investering in de gezondheidszorg tot dusver aan via een vrijwillig overnamebod op Recordati, samen met CVC Fund IX. De biedprijs bedraagt €61,29 per aandeel, wat de onderneming waardeert op €10,7 miljard equity value en gericht is op een delisting van Euronext Milaan.

De transactie past in de strategische verschuiving van GBL naar private activa. Recordati brengt een aantrekkelijk farmaceutisch profiel mee, met sterke activiteiten in voorschriftgeneesmiddelen, zelfzorgproducten en zeldzame ziekten. GBL engageert zich onherroepelijk tot een belang van 46,82%, samen met co-investeerders zoals ADIA, CPP en PSP, wat de zichtbaarheid op toekomstige exits verhoogt.

GBL zal maximaal ongeveer €1,3 miljard investeren (ongeveer 10% van de NAV), waarbij het resterende bedrag gefinancierd wordt via CVC, partners en schuld. De transactie biedt een instap in een kwalitatieve Europese compounder met sterke groeidynamiek.

- Ackermans & van Haaren: solide kwartaal ondanks eerdere tegenwind

Ackermans & van Haaren kende een degelijke start van 2026, gedragen door sterke prestaties in de kernparticipaties. DEME realiseerde een omzetgroei van +2% en beschikt over een robuuste orderportefeuille van €7,4 miljard. AvH bevestigde bovendien de vooruitzichten voor het boekjaar 2026.

Binnen Private Banking (Delen, Bank Van Breda) werd €2,0 miljard aan bruto instroom gerealiseerd, waardoor het beheerd vermogen opliep tot €86,4 miljard. Hoewel de markten begin 2026 nog onder druk stonden, is sindsdien een herstel zichtbaar, vooral in de Verenigde Staten.

De nettowinst van de groep bedroeg €9,6 miljoen, terwijl Sipef een stijging van de CPO-productie met +7,3% liet optekenen. AvH verwacht dat de winst in 2026 ongeveer in lijn zal liggen met het recordniveau van 2025. De cijfers lagen volledig in lijn met de verwachtingen.

Livio's investeringsidee

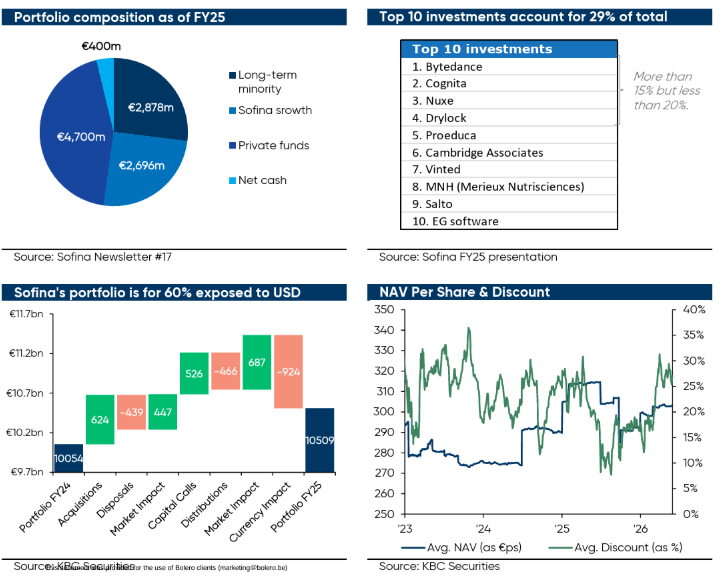

Sofina als Europees alternatief voor een groeindex

Sofina is een familiale globale investeringsholding, genoteerd op Euronext Brussel. De groep ondersteunt innovatieve ondernemers met geduldig groeikapitaal en strategisch advies, met duurzaamheid als kern van de aanpak. Met meer dan 125 jaar geschiedenis en een stabiele referentieaandeelhouder focust Sofina op waardecreatie op lange termijn doorheen economische cycli.

De portefeuille is opgebouwd rond twee complementaire pijlers: directe minderheidsinvesteringen (Sofina Direct) en Sofina Private Funds, die ongeveer 47% van de portefeuille vertegenwoordigen. De investeringen bestrijken verschillende groeifases, vijf kernsectoren en geografisch gediversifieerde markten (39% Europa, 37% Noord-Amerika, 24% Azië). Deze aanpak creëert een krachtige ‘flywheel’, waarbij synergieën ontstaan tussen directe participaties en top-tier venture- en growthfondsen.

In boekjaar 2025 stond de portefeuille onder druk door de zwakke Amerikaanse dollar tegenover de euro. Aangezien circa 60% van de activa in USD genoteerd is, woog dit aanzienlijk op de resultaten. In de eerste helft van 2026 is dat effect gekeerd door een sterkere dollar, wat een positieve impact heeft op de intrinsieke waarde.

De private funds van Sofina investeren samen met toonaangevende partijen zoals Sequoia, Lightspeed, Andreessen Horowitz, HongShan en Peak XV. Recente beursintroducties (Klarna, Circle, Reddit, DoorDash, …) en verwachte IPO’s (SpaceX, OpenAI, Anthropic, …) ondersteunen de waardecreatie. De ex-currency waardegroei bedroeg 13,1% vorig jaar en het momentum lijkt aan te houden.

De directe portefeuille, die grotendeels gewaardeerd wordt op basis van marktmultiples, zou moeten profiteren van een mogelijke herwaardering bij een sterkere marktdynamiek in de tweede jaarhelft van 2026, samen met blootstelling aan aantrekkelijke groeitrends.

Daarnaast is de korting op de intrinsieke waarde opgelopen tot meer dan 25% (boven het gemiddelde van ongeveer 20% over twee jaar en 14,6% over vijf jaar), wat een interessant instapmoment creëert. Sofina krijgt daarom een "Kopen"-aanbeveling, met een koersdoel van €315.

Hogere aanbeveling en koersdoel voor Home Invest bij KBC Securities

De recente overeenkomst tussen Home Invest Belgium en UCL zorgt voor een belangrijke opsteker in het investeringsverhaal van de vastgoedgroep. Dankzij deze deal stijgen de winstverwachtingen voor de komende jaren en wordt een belangrijke bron van onzekerheid weggenomen. Tegelijk blijven enkele structurele elementen, zoals de kapitaalintensiteit en rentegevoeligheid, bepalend voor de toekomstige evolutie, vindt KBC Securities-analiste Lynn Hautekeete.

Home Invest?

Home Invest Belgium is een Belgisch vastgoedbedrijf gericht op stedelijk residentieel vastgoed met meer dan 2500 wooneenheden verspreid over meer dan 45 gebouwen. De portefeuille bestaat uit 85% residentieel vastgoed, 6,5% toerisme, 5,5% commercieel vastgoed en 3% kantoren. De bezettingsgraad is hoog, constant boven 95%. HOMI is actief in België (91%) en Nederland (9%). Het bedrijf richt zich op energiezuinige woningen (100-115 kWh/M2/j) in Brussel. Meer dan 50% van de portefeuille is jonger dan 10 jaar.

UCL-deal: verlenging rechten en stabiele huurinkomsten

Home Invest Belgium bereikte deze week een akkoord met de Université catholique de Louvain (UCL) over de verlenging van de opstal- en erfpachtrechten op drie van de vier gebouwen in Louvain-la-Neuve. In plaats van het aflopen van deze rechten op 7 juni 2026, behoudt Home Invest de gebouwen in portefeuille.

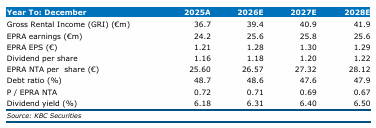

Dankzij de overeenkomst blijft de vastgoedgroep jaarlijkse contractuele huurinkomsten ontvangen van 3,6 miljoen euro. Dat ligt iets lager dan de eerdere 4,3 miljoen euro, maar zorgt wel voor meer voorspelbaarheid op lange termijn. Bovendien resulteert de deal in een positieve herwaardering van de activa en wordt de EPRA-winstverwachting* voor 2026 opgetrokken van 1,23 euro naar 1,25 euro per aandeel.

*EPRA staat voor European Public Real Estate Association. Die organisatie heeft een standaard ontwikkeld om de winst van vastgoedspelers beter vergelijkbaar te maken.

Aanpassingen in het model en impact op winstverwachtingen

Na de aankondiging van de UCL-deal past Lynn Hautekeete haar model aan. Zo wordt het eerder verwachte jaarlijkse huurverlies van 4,3 miljoen euro vanaf het derde kwartaal van 2026 geschrapt en vervangen door een beperkter verlies van 0,9 miljoen euro.

Daarnaast wordt de eerder verwachte cashvergoeding van 40,0 miljoen euro van UCL uit de prognoses gehaald. In de plaats daarvan wordt rekening gehouden met bijkomende renovatie-investeringen in de CV10- tot CV18b-gebouwen, geraamd op 1.000 tot 1.500 euro per vierkante meter. Over de exacte timing en het rendement van deze investeringen blijft er nog onzekerheid.

Voor het vierde gebouw (CV9) wordt, in tegenstelling tot eerdere verwachtingen, geen bijkomende compensatie voorzien. Dit vertegenwoordigt ongeveer 15 procent van de huurinkomsten of circa 7,0 miljoen euro op een veronderstelde waarde van 50,0 miljoen euro.

Per saldo leiden deze wijzigingen tot een verhoging van de EPRA-winst per aandeel met 2,6 procent in 2026, 5,5 procent in 2027 en 4,8 procent in 2028.

City Forward-deal en vertekening van huidige winstgevendheid

Volgens Lynn Hautekeete werd het positieve verhaal rond de City Forward-deal het afgelopen jaar overschaduwd door de onzekerheid rond UCL. Die weegt nu minder door, maar de impact van City Forward blijft zichtbaar in de cijfers.

Home Invest ontvangt namelijk een jaarlijkse vergoeding van 4,3 miljoen euro op een prepayment* van 50,0 miljoen euro binnen het City Forward-project. Bovendien wordt ongeveer 30 procent van de interestkosten geactiveerd in plaats van direct in de resultatenrekening opgenomen**. Dit zorgt momenteel voor een opwaartse vertekening van de winst.

*Prepayment: City Forward betaalt vooraf (50 miljoen euro), Home Invest mag dat geld gebruiken en krijgt daarbovenop nog een jaarlijkse vergoeding.

** Normaal (zonder activering) betaalt een bedrijf interest op schulden. Dat wordt zo direct een kost in de resultatenrekening en zorg voor een lagere winst/ Maar "met activering" betaalt het bedrijf intrest, maar zegt het ook: “dit hoort bij de bouw/ontwikkeling van een gebouw”. Dus nemen we die rente niet meteen als kost, maar voegen we die toe aan de waarde van het vastgoed (balans). Zo komt die kost pas in de resultaten via afschrijvingen.

Op termijn kan dit effect afnemen, bijvoorbeeld wanneer de effectieve ontwikkelingsfase van City Forward start, wat volgens het model vanaf 2028 wordt verwacht. Hoewel dit de korte-termijnwinst kan drukken, draagt het wel bij tot de langetermijnwaarde van de portefeuille.

Stijgende rente en impact op financieringskosten

Home Invest Belgium is, zoals de meeste vastgoedspelers, gevoelig voor rente-evoluties. In het eerste kwartaal van 2026 beschikte de groep over 268 miljoen euro aan renteswaps* tegen een gemiddelde rente van 0,85 procent. Dit bedrag neemt geleidelijk af tot 250 miljoen euro tegen eind 2026, 210 miljoen euro in 2027 en 170 miljoen euro in 2028.

*Een renteswap is een contract waarbij twee partijen rentebetalingen met elkaar uitwisselen. In dit geval heeft Home Invest een lening met variabele rente (bv. Euribor). Dat is onzeker want de rente kan stijgen. Daarom sluiten het een renteswap af: Home Invest betaalt een vaste rente aan de bank en krijgt in ruil de variabele rente terug. Het resultaat: Home Invest heeft een vaste rente dus meer voorspelbare kosten.

Daarnaast heeft Home Invest 40 miljoen euro aan bankfinanciering met een vaste rente van 1,5 procent (veronderstelde vervaldag eind 2028) en 49 miljoen euro aan obligaties binnen het Green EMTN-programma, met looptijden tot 2028 en 2032.

De groep maakt ook gebruik van 8,5 miljoen euro aan commercial paper, waarvoor in het model een marge van 25 basispunten wordt gehanteerd.

Door deze financieringsstructuur stijgt de gemiddelde schuldkost van 2,33 procent in het eerste kwartaal van 2026 naar 2,52 procent eind 2026, 2,82 procent eind 2027 en 3,12 procent eind 2028. De relatief hoge mate van geactiveerde interesten (ongeveer 30 procent) ligt boven het gemiddelde van vergelijkbare vastgoedbedrijven, maar wordt deels gerechtvaardigd door het uitgesproken ontwikkel- en aanhoudmodel van de groep.

Financiële vooruitzichten in cijfers

De aangepaste prognoses tonen een gestage groei van de huurinkomsten en relatief stabiele winstniveaus:

- Brutohuurinkomsten stijgen van 36,7 miljoen euro in 2025 naar 41,9 miljoen euro in 2028.

- EPRA-winst evolueert van 24,2 miljoen euro in 2025 naar 25,6 miljoen euro in 2028.

- EPRA-winst per aandeel stijgt van 1,21 euro in 2025 naar 1,29 euro in 2028.

- Het dividend per aandeel groeit van 1,16 euro naar 1,22 euro over dezelfde periode.

- De schuldgraad blijft onder controle rond 47 à 49 procent.

KBC Securities over Home Invest Belgium

Volgens KBC Securities-analiste Lynn Hautekeete neemt de UCL-deal een belangrijke onzekerheid weg in het investeringsverhaal van Home Invest Belgium en leidt die tot hogere winstverwachtingen voor de komende jaren. Ze wijst erop dat het aandeel momenteel noteert tegen een koers-winstverhouding van 14,6 keer de verwachte winst, wat neerkomt op een premie van ongeveer 10 procent tegenover vergelijkbare vastgoedbedrijven, maar dat die premie gerechtvaardigd is door de kwaliteit van de activa en het ontwikkelmodel.

Tegelijk benadrukt Lynn Hautekeete dat de huidige winstgevendheid deels wordt ondersteund door elementen zoals geactiveerde interesten en de City Forward-vergoeding, die op termijn kunnen afnemen.

KBC Securities trekt het koersdoel op van 21,0 euro naar 22,0 euro en verhoogt de aanbeveling van een "Houden"-aanbeveling naar een "Opbouwen"-aanbeveling.

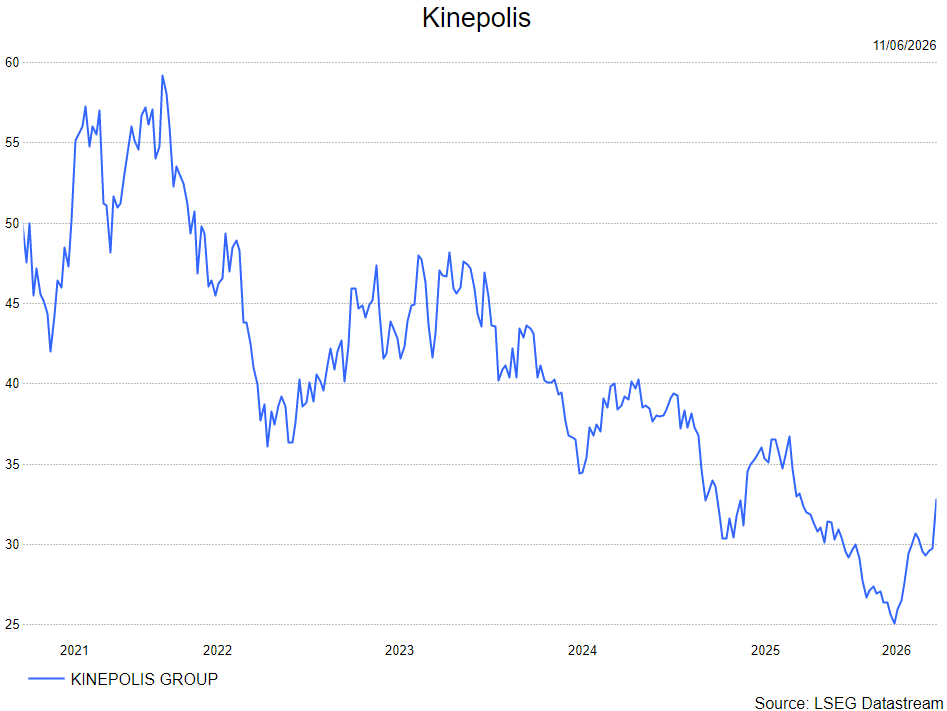

Kinepolis breidt uit in de VS

Kinepolis heeft een overeenkomst bereikt voor de overname van Showcase Cinemas in de Verenigde Staten, waarmee het zijn aanwezigheid uitbreidt van Michigan naar de oostkust. De transactie omvat 13 bioscopen en gaat gepaard met een aanzienlijke vastgoedcomponent die een belangrijk deel van de waarde vertegenwoordigt. Volgens KBC Securities-analist Guy Sips biedt de overname bijkomende optimalisatie- en herontwikkelingsmogelijkheden en bevestigt ze het groeiverhaal in de Amerikaanse markt.

Kinepolis?

Kinepolis Group heeft wereldwijd 122 bioscopen in haar portefeuille, goed voor 1 314 schermen en iets meer dan 220 000 zitplaatsen. In Europa telt Kinepolis Group 63 bioscopen, verspreid over België, Nederland, Frankrijk, Spanje, Luxemburg, Zwitserland en Polen. Wie Kinepolis beter wil leren, kan het Topic ‘Kinepolis: aandeel in de kijker’ (sept 2024) hier gratis aanvragen.

Strategische uitbreiding naar de oostkust

Met de overname van Showcase Cinemas zet Kinepolis een belangrijke stap in zijn Amerikaanse expansiestrategie. De groep voegt 13 bioscopen toe aan zijn portefeuille, verspreid over Massachusetts (7), New York (4), Ohio (1) en Rhode Island (1). Deze transactie betekent een geografische uitbreiding van de huidige focus op Michigan richting de oostkust van de Verenigde Staten.

De verworven activa omvatten zowel eigendom als huurcontracten: zes bioscopen worden in eigendom verworven, terwijl de overige locaties worden geëxploiteerd via leaseovereenkomsten. Guy wijst erop dat vooral deze vastgoedcomponent interessant is, aangezien Kinepolis in het verleden al heeft aangetoond dat eigendom van bioscoopvastgoed kansen creëert voor herontwikkeling en operationele optimalisatie.

Financiële implicaties en waardering

De overname heeft een ondernemingswaarde van ongeveer 30 miljoen dollar. Volgens Kinepolis wordt deze waarde grotendeels gedekt door de onderliggende vastgoedwaarde van de betrokken locaties. Dit onderstreept volgens Guy de aantrekkelijke prijszetting van de transactie, waarbij het vastgoed een belangrijke buffer vormt tegen neerwaarts risico.

De 13 bioscoopcomplexen zijn goed voor 164 extra schermen en bijna 18.000 zitplaatsen. Ter vergelijking: Kinepolis baat momenteel wereldwijd 122 bioscopen uit, met in totaal 1.314 schermen en iets meer dan 220.000 zitplaatsen. In de Verenigde Staten telt de groep momenteel 24 complexen en 341 schermen, waarvan een aanzienlijk deel afkomstig is van eerdere overnames, zoals Emagine en MJR.

Operationele prestaties en verbeterpotentieel

De Showcase Cinemas trokken in 2025 ongeveer 4 miljoen bezoekers en genereerden iets meer dan 90 miljoen dollar omzet. Op operationeel niveau draaiden de activiteiten echter rond break-even, wat volgens Guy wijst op een duidelijk potentieel voor verbetering.

De analist benadrukt dat Kinepolis doorgaans in staat is om de rendabiliteit van overgenomen complexen te verhogen via een combinatie van prijsstrategie, kostenoptimalisatie en premiumbeleving. Showcase Cinemas positioneert zich reeds in het hogere segment, met uitgebreide foodaanbiedingen en premium large format-schermen. Bovendien beschikt circa 80% van de zalen over comfortabele zetels in een stadionopstelling, wat aansluit bij de premiumstrategie van Kinepolis.

Integratie en merkstrategie

Kinepolis plant de afronding van de overname tegen het einde van de zomer van 2026. De bioscopen worden overgenomen van Harbor Lights Entertainment, voorheen National Amusements Inc.

Na de integratie zal Kinepolis de bioscopen blijven uitbaten onder de bestaande merknaam Showcase Cinemas. Volgens Guy is dit logisch gezien de sterke positionering van het merk in het hogere segment van de markt. Het behoud van de merknaam kan bijdragen tot klantenbinding en continuïteit tijdens de integratiefase.

KBC Securities over Kinepolis

Guy Sips blijft positief over het aandeel Kinepolis en ziet de overname als een logische en waardecreërende stap binnen de Amerikaanse groeistrategie. Volgens de analist combineert de transactie geografische expansie met een aantrekkelijke waardering en een interessante vastgoedcomponent, wat bijkomende flexibiliteit biedt voor toekomstige optimalisaties.

Guy handhaaft dan ook zijn kopen-aanbeveling met een koersdoel van 42 euro.

Annex

In 2026 staan onder meer volgende internationale topfilms op het programma: ‘Project Hail Mary’, ‘Hoppers’, ‘The super Mario Galaxy Movie’, ‘Michael’, ‘The Devil wears Prada 2’, ‘Star Wars: The Mandalorian and Grogu’, ‘Toy Story 5’, ‘Supergirl’, ‘Minions 3’, ‘Moana’, ‘The Odyssey’, ‘Spider-Man: Brand New Day’, ‘PAW Patrol: The Dino Movie’, ‘Forgotten Island’, ‘The Hunger Games: Sunrise on the Reaping’, ‘Jumanji 3’, ‘Avengers: Doomsday’ en ‘Dune: Part Three’.

Op het lokale filmprogramma staan onder meer ‘Marsupilami’, ‘Asterix en Nubie’ en ‘Cocorico 2’ in Frankrijk en Wallonië, ‘Dust’, ‘Heysel 85’, ‘Let Love In’ en ‘Coward’ in Vlaanderen, ‘Torrente, Presidente’, ‘Tadeo Jones y la lámpara maravillosa’ en ‘Amarga Navidad’ in Spanje en ‘Superjuffie in de Jungle’ en ‘Loverboy 2: Vertrouw Niemand’ in Nederland.

Bedrijfsnieuws uit Amerika

Tesla rolt Full Self-Driving uit in België na goedkeuring.

- De producent van elektrische voertuigen en software heeft goedkeuring gekregen om zijn rijhulpsysteem Full Self-Driving in België uit te rollen. De toestemming volgt na succesvolle tests en geldt meteen voor het hele land, aangezien regionale goedkeuring nationaal wordt erkend. België is daarmee het vijfde EU-land dat de technologie toelaat, na onder meer Nederland en Denemarken. De stap markeert een verdere uitbreiding van Tesla’s geavanceerde rijhulpfuncties in Europa.

General Motors herbekijkt batterijstrategie en verschuift focus naar mangaantechnologie.

- De autobouwer overweegt zijn plannen voor goedkopere LFP-batterijen deels te schrappen en zet meer in op een alternatieve batterijtechnologie met mangaan (LMR). Die technologie zou vergelijkbare kosten hebben maar meer energie kunnen opslaan, wat ze aantrekkelijk maakt voor toekomstige elektrische modellen. GM onderzoekt nog of LFP-batterijen überhaupt in zijn aanbod blijven, terwijl de productie ervan voorlopig vooral voor energieopslag wordt gebruikt. De keuze wijkt af van veel concurrenten zoals Tesla en Ford die net wel inzetten op LFP om de kosten van elektrische wagens te drukken.

OpenAI overweegt prijsverlaging om concurrentie met Anthropic op te voeren.

- De ontwikkelaar van artificiële intelligentie en maker van ChatGPT overweegt zijn prijzen aanzienlijk te verlagen om klanten weg te lokken bij concurrent Anthropic. Daarbij wordt gedacht aan lagere tarieven voor tokens, de belangrijkste maatstaf voor AI-gebruikskosten, al zijn de plannen nog niet definitief. De mogelijke prijsstrategie onderstreept de toenemende concurrentiedruk in de snelgroeiende AI-markt. Reuters kon het bericht voorlopig niet onafhankelijk bevestigen.

Target wijst aandeelhoudersvoorstellen af en houdt koers onder druk stabiel.

- De retailer zag aandeelhouders meerdere voorstellen afwijzen, waaronder een oproep om de rol van voorzitter en CEO te scheiden, waardoor voormalig CEO Brian Cornell aanblijft als executive chair. Ook voorstellen rond transparantie over pesticiden en microplastics haalden geen meerderheid op de jaarlijkse aandeelhoudersvergadering. Het bedrijf kampt al langer met druk op omzet en marges door concurrentie van prijsvechters zoals Walmart en Costco, en verloor sinds 2021 ongeveer de helft van zijn beurswaarde. Hoewel er tekenen van herstel zijn, blijft de macro-economische omgeving uitdagend en investeert het management 2 miljard dollar om prijzen en voorraden competitiever te maken.

Oracle plant forse investeringen in AI en zet beurskoers onder druk.

- De aanbieder van cloudsoftware en infrastructuur verwacht zijn kapitaaluitgaven sterk op te voeren om zijn AI-capaciteit uit te bouwen, met geplande investeringen tot 95 miljard dollar in boekjaar 2027. Het bedrijf wil daarbij bijna 40 miljard dollar ophalen via schuld en kapitaal, wat beleggers zorgen baart en de aandelenkoers onder druk zette. Oracle positioneert zich als concurrent van Amazon en Microsoft en bouwt samen met OpenAI grootschalige datacenters, waaronder het “Stargate”-project in Texas dat binnenkort grotendeels operationeel moet zijn. Ondanks sterke vraag en een grote contractportefeuille van 638 miljard dollar blijft de financiering van deze expansie een belangrijk aandachtspunt voor investeerders.

Europees aandelennieuws

London Stock Exchange Group versterkt beleggersvertrouwen na heldere AI-strategie.

- De Britse beurs- en datagroep actief in financiële markten en data-analyse ziet het beleggersvertrouwen verbeteren na eerdere zorgen dat artificiële intelligentie haar bedrijfsmodel zou ondermijnen. Het aandeel herstelde fors nadat investeerders en analisten minder negatieve impact van AI verwachten en nadat de groep zijn strategie rond artificiële intelligentie duidelijker communiceerde, met onder meer groei in zijn data- en platformactiviteiten. Hoewel de waardering nog onder die van sommige sectorgenoten ligt, blijven analisten overwegend positief en verwachten zij verdere koersstijging, al moet het bedrijf nog aantonen dat het effectief inkomsten kan halen uit zijn AI-initiatieven.

GSK neemt Nuvalent over om oncologiepositie te versterken.

- De Britse farmaceut actief in geneesmiddelenontwikkeling neemt het Amerikaanse biotechbedrijf Nuvalent over voor 10,6 miljard dollar om zijn positie in oncologie te versterken en de concurrentie met grotere spelers zoals AstraZeneca en Roche beter aan te gaan. De overname brengt twee potentiële longkankerbehandelingen mee die mogelijk dit jaar nog goedkeuring krijgen in de Verenigde Staten en helpt tegelijk toekomstige omzetverliezen door patentverval van hiv-medicatie op te vangen. Analisten zien de deal als een belangrijke stap in de heropbouw van de oncologie-activiteiten van GSK, al blijft verdere investering nodig om de achterstand op marktleiders in te halen.

Frasers Group lanceert overnamebod op Hugo Boss om controle te vergroten.

- De Britse retailgroep actief in sport- en modeverkoop heeft een overnamebod van 2 miljard euro uitgebracht op het Duitse modemerk Hugo Boss aan 38 euro per aandeel, een beperkte premie tegenover de recente beurskoers. Frasers, dat al 26,06% van Hugo Boss bezit, wil met het bod de volledige controle verwerven en zijn retailimperium verder uitbreiden, terwijl Hugo Boss kampt met dalende verkopen en bezig is met een strategische herpositionering. De raad van bestuur van Hugo Boss zal het niet vooraf afgestemde bod analyseren, terwijl Frasers aangeeft het huidige management te blijven steunen ondanks eerdere kritiek.

Novo Nordisk start rechtszaak in Zuid-Afrika tegen verkoop van semaglutidekopieën.

- De Deense farmaceut heeft in Zuid-Afrika een rechtszaak aangespannen om de verkoop van niet-goedgekeurde kopieën van semaglutide, het actieve bestanddeel van Wegovy en Ozempic, stop te zetten. Het bedrijf wil voorkomen dat lokale producent iDexis niet-geregistreerde en niet-geteste afslankproducten produceert en verkoopt, waarbij het wijst op risico’s rond patiëntveiligheid, productkwaliteit en naleving van regelgeving, terwijl iDexis de beschuldigingen betwist. De zaak kadert in een bredere strijd tegen alternatieve, samengestelde versies van populaire GLP-1-medicatie, die aan populariteit wonnen door de hoge prijs van originele behandelingen en de sterke vraag naar afslank- en diabetesmid-delen.

Airbus verkent nauwere samenwerking met Saab na mislukking FCAS-programma.

- De Europese vliegtuigbouwer en defensiespeler overweegt een nauwere samenwerking met de Zweedse defensiegroep Saab na het uiteenvallen van het Frans-Duitse gevechtsvliegtuigprogramma FCAS. Beide bedrijven voeren al maanden verkennende gesprekken rond mogelijke samenwerking, terwijl Airbus ook alternatieve partners onderzoekt, onder meer binnen een project met het Verenigd Koninkrijk, Italië en Japan. De hertekening van Europese defensieallianties onderstreept de complexiteit van samenwerking in de sector, waarbij politieke keuzes, industriële belangen en militaire noden moeilijk op elkaar af te stemmen blijven.

Bosch handhaaft financiële doelstellingen ondanks sectoruitdagingen en plant jobverlagingen.

- De Duitse toeleverancier voor de automobielsector ligt op koers om zijn financiële doelstellingen te halen ondanks uitdagingen zoals een vertraging in de autoproductie en mogelijke verstoringen in de toeleveringsketen door het conflict in het Midden-Oosten. Het bedrijf plant 22.000 jobverlagingen in zijn kernactiviteit om de resultaten te verbeteren na herstructureringskosten, en mikt op een winstmarge van 4 tot 6% en een omzetgroei van 2 tot 5%. Ondanks de onzekere marktomstandigheden en risico’s rond grondstoffen voor halfgeleiders, blijft het management ervan overtuigd dat Bosch goed gepositioneerd is om zijn doelstellingen te realiseren.

Renault verhoogt productieplannen door sterke vraag naar elektrische voertuigen.

- De Franse autofabrikant ziet een sterke stijging van de vraag naar elektrische voertuigen in Europa, met een orderboek dat in markten zoals Frankrijk en Duitsland met 50% is toegenomen sinds het begin van de Iran-oorlog. Door de hogere brandstofprijzen draait de vraag sneller dan de productiecapaciteit van leveranciers, waardoor Renault extra productie-initiatieven overweegt en mogelijk extra shifts toevoegt in fabrieken in Frankrijk en Slovenië, terwijl het ook inzet op goedkopere LFP-batterijen om elektrische wagens betaalbaarder te maken. Hoewel de vraag naar elektrische voertuigen op korte termijn kan afnemen als de energieprijzen dalen, verwacht het management dat de structurele overstap naar elektrische mobiliteit zich verder zal versnellen.

Mercedes-Benz ontwikkelt mobiel antidrone-systeem in samenwerking met Tytan Technologies.

- De Duitse autofabrikant heeft een samenwerking gesloten met de Duitse start-up Tytan Technologies om een mobiel systeem te ontwikkelen dat drones kan onderscheppen die een bedreiging vormen voor luchthavens en kritieke infrastructuur. Mercedes-Benz zal voertuigen zoals de Sprinter-bus en een militaire versie van de G-Klasse SUV leveren als platform voor een mobiel luchtverdedigingssysteem dat kleine drones kan uitschakelen. Tytan Technologies zal interceptor-drones aanleveren die onbemande toestellen vernietigen, terwijl het bedrijf benadrukt dat de dreiging van drones boven Europese infrastructuur dagelijks toeneemt.

Wizz Air overtreft winstverwachtingen ondanks geopolitieke verstoringen.

- De Hongaarse lagekostenluchtvaartmaatschappij rapporteerde een operationele winst van 139,7 miljoen euro voor het afgelopen boekjaar, ruim boven de gemiddelde analistenverwachting van 88,51 miljoen euro, dankzij capaciteitsuitbreiding en kostenbesparingen ondanks verstoringen door het conflict in het Midden-Oosten. De maatschappij kon de hogere brandstofkosten en operationele uitdagingen deels opvangen door kostencontrole en promoties, wat hoop geeft op een herstel tijdens de zomerperiode. Door de aanhoudende onzekerheid rond de oorlog in Iran gaf het bedrijf geen vooruitzichten voor het volgende boekjaar.

NCC Group realiseert sterke winstgroei dankzij margeverbetering en focus op cybersecurity.

- De Britse cybersecurityspecialist zag zijn omzet in de eerste jaarhelft met 5,0% stijgen tot 151,3 miljoen pond, terwijl de aangepaste EBITDA met 27,7% toenam tot 23,5 miljoen pond dankzij hogere marges en een verschuiving naar diensten met meer toegevoegde waarde. De groei werd vooral gedreven door sterke prestaties in cyberbeveiliging, onder meer in het Verenigd Koninkrijk en Azië-Pacific, en door een focus op grotere en complexere klantcontracten. Vooruitkijkend verwacht het bedrijf een verdere, zij het beperkte omzetgroei, maar een snellere stijging van de winstgevendheid door bijkomende margeverbetering en kapitaaluitkeringen aan aandeelhouders.

Safestore verhoogt omzet maar ziet winst onder druk door hogere kosten en zwakkere vastgoedwaarderingen.

- De Britse aanbieder van self-storageoplossingen zag zijn omzet in de eerste jaarhelft met 6,9% stijgen dankzij organische groei en de opening van nieuwe opslaglocaties. Ondanks een beperkte stijging van de winst per aandeel met 2,1% daalde de operationele winst sterk door het uitblijven van waardestijgingen van vastgoed ten opzichte van vorig jaar. Voor het volledige boekjaar verwacht het bedrijf dat de winst aan de onderkant van de gemiddelde analistenverwachting zal uitkomen door hogere rente en financieringskosten, terwijl het blijft investeren in nieuwe vestigingen.

Mee met de markt: “Risk-off, ondanks inflatiemeevaller”

- Het werd gisteren weer een klassieke risk-off sessie met dalende aandelenkoersen in de brede technologiesector, stijgende prijzen voor edelmetalen, hogere energieprijzen en véél onzekerheid over de mate van escalatie in het Midden-Oosten. Er vliegen ginder immers weer meer raketten over en weer, terwijl Iran beweert dat het de Straat van Hormuz volledig afsloot, iets dat de VS meteen en met klem ontkende.

- Gelukkig werden beleggers gisteren getrakteerd op Amerikaanse inflatiecijfers die (nog altijd) geen brede verspreiding van de inflatiedruk doorheen de economie laten zien. Het CPI-cijfer dat de Amerikaanse consumentenprijzen meet steeg in mei zoals verwacht met 4,17% op jaarbasis, maar de kerninflatie verraste positief. Die bewoog licht neerwaarts tot 2,82%, terwijl op 2,91% werd gemikt. De zogeheten “super core” inflatie landde op 2,61% omdat het profiteerde van een daling in transportdiensten.

- Er zijn al bij al dus nog steeds geen duidelijke signalen dat inflatiedruk zich breed begint te verspreiden, ook omdat de voedselprijzen slechts beperkt stegen (+0,16% op maandbasis). Dat alles wil zeggen dat de inflatieverwachtingen voor heel 2026 wat naar beneden werden bijgesteld, zodat de kans op een Amerikaanse renteverhoging verder afnam.

- Dat zorgde voor ietwat ontspanning op de obligatiemarkten, al zal de ECB straks zeker wél overgaan tot een renteverhoging. Een symbolische, zeg maar, bij wijze van signaalfunctie, want aan de basis van de huidige inflatiepiek liggen aanbodschokken op de energiemarkt én via de prijzen van geheugenchips. Niets waar monetair beleid tegen opgewassen is, denken we dan.

- In zo’n klimaat dartelen de grondstoffenprijzen traditioneel op en neer. De goudprijs vaarde er wel bij (+0,5% tot 4.095 dollar per ounce), terwijl de zilver 1,2% herstelde. Veilige havens, zeg maar, en dat terwijl industriële metalen zoals koper (-0,8%) opnieuw wat onder druk stonden. De olieprijs trok ietwat aan tot 93.3 dollar per Brent-vat, al wijst dat niet meteen op geopolitieke paniek. Ondertussen bleef de dollar stabiel tegenover de euro (€1 = $1,1543) en de yen ($1 = JPY 160.55). En de bitcoin. Die blijft op 62.669 dollar wat verder aanmodderen.

- Maar goed, de financiële markten sloten overwegend in mineur. De Euro Stoxx 600 (-0,1%) kleurde over het algemeen rood, met Frankfurt 1% in de min, Parijs 0,5%, terwijl Brussel (+0,6%) en Amsterdam (+0,5%) de neus wél boven water hielden. In de VS viel de technologiezware Nasdaq het sterkst terug (-2%), gevolgd door de S&P 500 (-1,6%) en de Dow Jones (-1,9%). Ook Azië moest met verkoopdruk omgaan. De markten kleurden er dan wel niet bloedrood, maar Hongkong (-0,9%), Japan (-0,6%), China (-0,5%) en Zuid-Korea noteren wel duidelijk lager.

- Vandaag zal de ECB de beleidsrente optrekken van 2% naar 2,25% en dat is meteen hét thema van de dag. In de VS staan werkloosheidsaanvragen en de producentenprijzen voor mei centraal, terwijl Japan publiceert een blik industriële sentimentindicatoren opentrekt. Bedrijfsresultaten zijn er opnieuw amper, al proberen Adobe, Halma en Lennar wel hun beste beentje voor te zetten.

Beursnieuws België en Nederland

ASML beperkt herstructurering en vermindert geplande jobverlagingen.

- De Nederlandse producent van chipmachines heeft beslist minder jobs te schrappen dan aanvankelijk gepland, na overleg met vakbonden. De geplande reorganisatie zal pas vanaf mei 2027 ingaan en werknemers worden nog deze maand geïnformeerd over hun situatie, waarbij sommigen een andere functie binnen het bedrijf kunnen krijgen in plaats van ontslag. Het bedrijf benadrukt dat het aantal gedwongen vertrekken zo laag mogelijk moet blijven.

Kinepolis breidt uit in de VS met overname van Showcase-bioscopen.

- De Belgische bioscoopgroep actief in cinema-uitbating heeft een akkoord bereikt om 13 Showcase-bioscopen in de Verenigde Staten over te nemen en zo zijn aanwezigheid uit te breiden van Michigan naar de Amerikaanse oostkust. De overname, met een ondernemingswaarde van 30 miljoen dollar, omvat zowel eigen vastgoed als huurcontracten en wordt grotendeels ondersteund door de onderliggende vastgoedwaarde, wat bijkomende opportuniteiten biedt voor herontwikkeling en optimalisatie. Volgens de analisten past deze transactie binnen de groeistrategie van Kinepolis. Geen impact op de “Kopen”-aanbeveling en koersdoel van 42 euro.

EnergyVision verhoogt winstdoelstelling fors dankzij sterke groei.

- De Belgische aanbieder van duurzame energieoplossingen heeft zijn doelstelling voor de REBITDA in 2029 verhoogd naar minstens 125 miljoen euro, gedragen door sterke groei en een uitgebreide projectenpijplijn. Dit impliceert een stijging met een factor 4,4 tegenover het niveau bij de beursintroductie, hoger dan de eerdere ambitie om de winst te verdrievoudigen. De vooruitzichten gaan uit van aanhoudende organische groei zonder grote overnames of internationale expansie, met investeringen die in lijn blijven met het niveau van 2026.

What’s Cooking heropent overnamebod na hoge participatie meerderheidsaandeelhouder.

- De aandeelhoudersfamilie van de voedingsgroep hebben via de holding Malaga Investment 95,75% van de aandelen in handen. Daarom werd beslist het bod te heropenen tegen dezelfde voorwaarden. Van 15 juni tot 3 juli kunnen aandeelhouders hun stukken aanbieden tegen dezelfde voorwaarden als het initiële bod, nl. 148 euro in contanten per stuk.

DSM-firmenich verkrijgt FDA-goedkeuring voor innovatieve zonnefilter.

- De Zwitsers-Nederlandse producent van ingrediënten voor voeding, gezondheid en schoonheid heeft goedkeuring gekregen van de Amerikaanse FDA voor PARSOL® Shield, een nieuwe actieve stof voor zonnebescherming. Het gaat om de eerste nieuwe zonnefilter die in meer dan 25 jaar wordt goedgekeurd in de Verenigde Staten volgens moderne veiligheids- en testnormen, wat een belangrijke doorbraak betekent voor innovatie en huidbescherming. De goedkeuring opent nieuwe commerciële mogelijkheden en moet de toegang tot geavanceerde UV-bescherming op de Amerikaanse markt vergroten.

a.s.r. viert tien jaar beursnotering met sterke waardecreatie voor aandeelhouders.

- De Nederlandse verzekeringsgroep actief in verzekeringen en financiële diensten viert tien jaar beursnotering sinds de herintroductie op Euronext Amsterdam in 2016, waar ze sindsdien is uitgegroeid tot een van de leidende verzekeraars in Nederland. Sinds de beursgang aan een introductieprijs van 19,50 euro en een marktkapitalisatie van 2,9 miljard euro, is de koers gestegen tot ongeveer 63,30 euro met een waarde van circa 13 miljard euro, aangevuld met stijgende dividenduitkeringen. Over de voorbije tien jaar leverde het aandeel een gemiddeld totaalrendement van ongeveer 19% per jaar, wat volgens het bedrijf wijst op een consistente uitvoering van de strategie.

Ascencio versterkt portefeuille met overname retailpark in Aarlen.

- De Belgische vastgoedvennootschap gespecialiseerd in retailvastgoed heeft het winkelpark Espace Shopping Hydrion in Aarlen overgenomen, een strategisch gelegen site in de grensregio tussen België, Frankrijk en Luxemburg. Het park van 33.000 m² is volledig verhuurd aan een veertigtal retailers en genereert een jaarlijkse huurinkomst van ongeveer 4,5 miljoen euro, wat bijdraagt aan stabiele en recurrente inkomsten. De aankoop, gebaseerd op een waardering van 64,9 miljoen euro en gefinancierd via kredietlijnen en kapitaalverhoging, versterkt de portefeuillekwaliteit en past binnen de strategie van selectieve investeringen in veerkrachtige activa.

EXMAR levert eerste zeegaande ammoniakschip en bevestigt pioniersrol in vergroening.

- De Belgische rederij en infrastructuurspecialist in gastransport heeft het eerste zeegaande dual-fuel ammoniakschip ter wereld opgeleverd, een belangrijke stap richting koolstofarme scheepvaart. Het schip, met een capaciteit van 46.000 m³, kan vrijwel emissievrij varen en tot 90% minder broeikasgassen uitstoten dankzij het gebruik van ammoniak als brandstof. Deze innovatie bevestigt de positie van EXMAR als pionier in duurzame maritieme technologie en onderstreept zijn rol in de verdere decarbonisatie van de scheepvaartsector.

Home Invest krijgt hoger koersdoel en verbeterde aanbeveling na modelupdate van KBCS.

- De analiste van KBCS heeft haar model aangepast na de eerstekwartaalresultaten en de UCL-deal die eerder deze week werd bereikt. In het voorbije jaar heeft het UCL-verhaal de positieve elementen van de City Forward-deal overschaduwd. Dankzij de UCL-deal stijgen de EPRA EPS-ramingen met +2,6% in FY26, +5,5% in FY27 en +4,8% in FY28. In lijn daarmee verhoogt de analiste het koersdoel van 21 euro naar 22 euro. Gezien het opwaarts potentieel van 17,3% verhoogt ze de aanbeveling van “Houden” naar “Opbouwen”. Home Invest noteert aan een forward P/E-multiple van 14,6x, wat een premie van 10% is ten opzichte van de concurrenten. Anderzijds zijn de huidige winsten opwaarts vertekend door de hoge geactiveerde rente van 30% en de geannualiseerde vergoeding van 4,3 miljoen euro op de vooruitbetaling van 50 miljoen euro voor City Forward.

Vivoryon Therapeutics rapporteert positieve studieresultaten en zet in op verdere ontwikkeling.

- De biotechonderneming actief in de ontwikkeling van geneesmiddelen voor inflammatoire en fibrotische aandoeningen rapporteerde positieve klinische resultaten met varoglutamstat voor nierziekten en blijft inzetten op strategische partnerschappen. De behandeling toonde in fase 2-studies een significante verbetering van de nierfunctie, vooral bij risicopatiënten zoals diabetici, wat de basis vormt voor verdere ontwikkeling in een volgende klinische fase. Het bedrijf bevestigde dat de beschikbare kasmiddelen voldoende zijn om de activiteiten te financieren tot het vierde kwartaal van 2026.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 11/06/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.