di. 10 mrt 2026

Proximus heeft eind februari tijdens een Capital Markets Day zijn strategische ambities voor de periode 2026–2028 toegelicht, waarbij vooral de positieve vrije‑kasstroomvooruitzichten opvallen. Die boodschap werd echter overschaduwd door een onverwachte halvering van het dividend, wat leidde tot een forse negatieve beursreactie. Die reactie lijkt overdreven, aangezien de waardering intact blijft en de kasstroom vanaf 2030 sterk verbetert, vindt KBC Securities‑analist Michiel Declercq.

Proximus?

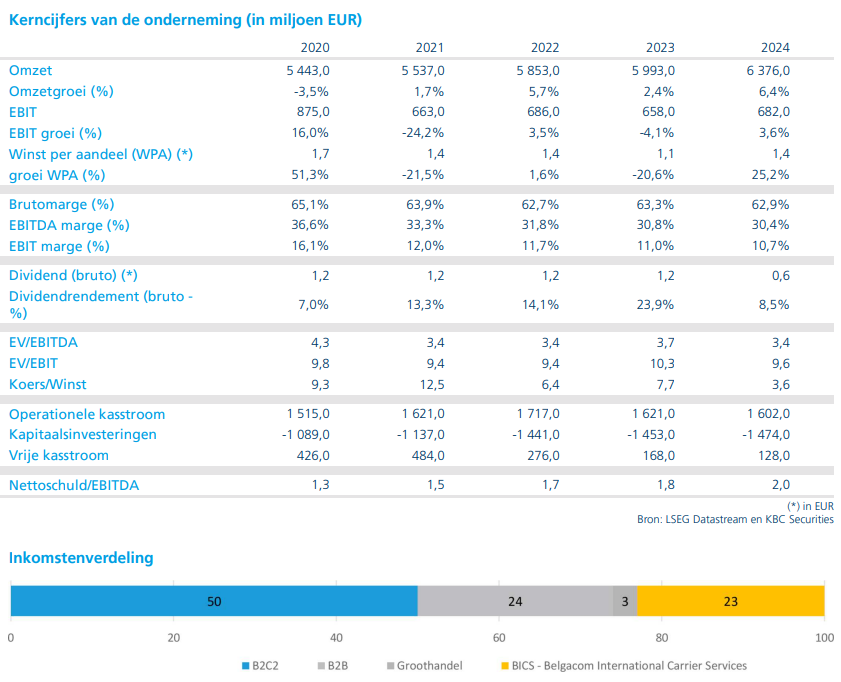

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Nieuwe strategische krijtlijnen tot 2028

Tijdens de Capital Markets Day presenteerde Proximus zijn ambities voor de periode 2026–2028. De belangrijkste verrassing zat in de vooruitzichten voor de vrije kasstroom*, die duidelijk beter uitvielen dan verwacht. Dat is voornamelijk het gevolg van lagere investeringen, vooral op het vlak van glasvezel. Die positieve boodschap werd echter grotendeels genegeerd door de markt, omdat Proximus tegelijk aankondigde het dividend per aandeel te verlagen van 0,60 euro naar 0,30 euro.

*Vrije kasstroom is het geld dat een bedrijf overhoudt na alle operationele kosten én noodzakelijke investeringen (zoals onderhoud en uitbreidingsinvesteringen) te hebben betaald. Concreet: het is de cash die écht vrij beschikbaar is en die kan worden gebruikt voor dividenden, schuldafbouw, aandeleninkopen of overnames.

Volgens Michiel Declercq was die dividendverlaging op zich niet onlogisch. Hij had eerder al aangegeven dat het dividendniveau niet gedekt was door de vrije kasstroom. In dat licht is de aanpassing een noodzakelijke stap die de financiële duurzaamheid van het dividend versterkt, zonder impact op de intrinsieke waarde van het bedrijf.

Binnenlandse activiteiten blijven stabiel

Voor de binnenlandse divisie bevatte de vooruitblik weinig verrassingen. Proximus mikt tegen 2028 op een vlakke EBITDA*‑evolutie, wat licht beter is dan de gemiddelde analistenverwachting (gav) die uitgaat van een daling met 1,2 procent.

EBITDA staat voor Earnings Before Interest, Taxes, Depreciation and Amortisation, in het Nederlands meestal vertaald als bedrijfskasstroom. Het is een maatstaf voor de operationele winstgevendheid van een bedrijf, vóór financieringskosten (interesten), belastingen, afschrijvingen en waardeverminderingen. EBITDA toont hoeveel een bedrijf verdient met zijn kernactiviteiten, los van hoe het gefinancierd is en hoeveel het investeert.

Op basis van een eigen prijsanalyse stelt Michiel Declercq vast dat de prijszetting van Proximus competitief blijft, vooral in breedband. Dat zou het commerciële momentum moeten ondersteunen. Gezien de sterke operationele prestaties in 2025 acht hij Proximus goed geplaatst om zijn doelstelling van een stabiele binnenlandse EBITDA tegen 2028 waar te maken.

Beperkte visibiliteit bij Global‑divisie

De vooruitzichten voor de internationale Global‑divisie* blijven daarentegen onzeker. Het ontbreken van concrete doelstellingen voor 2028 bevestigt volgens de analist dat de visibiliteit hier beperkt is. Aangezien hij weinig synergieën ziet met de kernactiviteiten van Proximus, blijft KBC Securities van oordeel dat deze divisie op termijn beter afgestoten wordt.

*De Global‑divisie bundelt de internationale activiteiten van de groep, buiten de Belgische thuismarkt. Global levert digitale en connectiviteitsdiensten aan bedrijven en overheden wereldwijd, onder meer via dochterbedrijven zoals BICS en Telesign. Het gaat niet om klassieke telecom voor particulieren, maar om B2B‑diensten (diensten aan bedrijven) met een internationaal bereik.

In dat kader waren de uitspraken van de nieuwe CEO, Stijn Bijnens, bemoedigend. Hij gaf aan dat Proximus mogelijk niet de meest geschikte eigenaar is voor deze activiteiten. Hoewel er momenteel geen actief verkoopproces loopt, beschouwt Michiel Declercq een eventuele desinvestering van de Global‑divisie als een potentiële katalysator voor het aandeel.

Vrije kasstroom sterk omhoog richting 2030

De grootste positieve verrassing van de Capital Markets Day was de lagere investeringsvooruitzichten tot 2030. Proximus rekent tegen 2030 op een vrije kasstroom van ongeveer 400 miljoen euro, aanzienlijk meer dan de gemiddelde analistenverwachting van 336 miljoen euro.

Volgens Michiel Declercq is die stijging grotendeels mathematisch onvermijdelijk zodra de glasvezelinvesteringen afnemen. Bovendien zou de vrije kasstroom na 2030 verder moeten toenemen naarmate meer woningen aangesloten worden op glasvezel en het kopernetwerk geleidelijk wordt uitgefaseerd.

Dividendverlaging overdreven afgestraft

Hoewel de markt negatief reageerde op de dividendverlaging, benadrukt de analist dat het oude dividend niet gedekt was door de vrije kasstroom. De nieuwe dividendvoorstellen zouden dat wel zijn, waardoor verdere verlagingen weinig waarschijnlijk lijken.

Michiel Declercq beschouwt het nieuwe dividendniveau als een bodem. Zodra de glasvezelinvesteringen afgerond zijn tegen 2030, ziet hij ruimte voor een betekenisvolle verhoging. Volgens de ramingen van KBC Securities zou het dividend tegen 2030 kunnen oplopen tot 0,70 euro per aandeel.

KBC Securities over Proximus

Op basis van de huidige ramingen noteert Proximus tegen een aanzienlijke korting ten opzichte van de concurrenten, rekent Michiel. Hoewel Proximus volgens hem terecht met een korting noteert – onder meer door het meerderheidsbelang van de overheid, de komst van een vierde mobiele operator, de lopende glasvezelinvesteringen en een zwakke overnamestaat van dienst – ziet hij ruimte voor een herwaardering. De investeringspiek ligt achter de rug en de impact van nieuwkomer Digi blijft voorlopig beperkt.

Michiel vindt dat de intrinsieke waarde van Proximus intact blijft ondanks de dividendreset. De verwachte stijging van de vrije kasstroom vanaf 2030, gecombineerd met een aantrekkelijk waarderingsniveau, rechtvaardigt een positievere kijk op het aandeel. KBC Securities verhoogt het koersdoel van 8,7 euro naar 9,5 euro en trekt de aanbeveling op van een “Opbouwen”‑aanbeveling naar een “Kopen”‑aanbeveling.