vr. 27 feb 2026

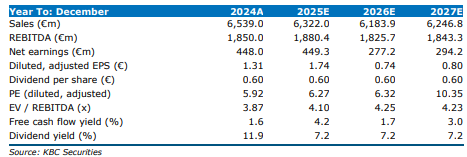

Proximus publiceerde sterke cijfers voor het vierde kwartaal van 2025, met een onderliggende EBITDA die volledig in lijn lag met de verwachtingen, aldus KBC Securities‑analist Michiel Declercq. De groep verraste positief met een hogere vrije kasstroom dankzij lagere kapitaalinvesteringen, terwijl de vooruitzichten voor 2026 grotendeels binnen de verwachtingen vielen.

De analist ziet een stabiel operationeel beeld, maar benadrukt dat het dividendbeleid – met een geplande verlaging tot 2028 – een belangrijke factor voor het marktsentiment zal zijn.

Proximus?

Proximus is de belangrijkste nationale telecomaanbieder in België, actief onder de merknamen Proximus, Scarlet en Mobile Vikings. De groep heeft een nationaal breedband- en mobiel marktaandeel van 40-50% en een videomarktaandeel van 30-40%. Proximus is ook internationaal actief via het digitale identiteitsbedrijf Telesign en communicatieplatform BICS. De Belgische overheid is nog altijd meerderheidsaandeelhouder met een belang van 53,5%. Proximus voert verder ook de Fiber-race aan met een nationale dekking van 20%.

Volgens Michiel realiseerde Proximus in het vierde kwartaal van 2025 een onderliggende EBITDA van 437 miljoen euro, iets boven de ramingen van zowel KBC Securities als de markt. De vrije kasstroom over heel 2025 kwam uit op 480 miljoen euro, waarvan 130 miljoen euro organisch, beter dan de verwachtingen van zowel KBC Securities als de gemiddelde analistenverwachtingen. De omzet in het vierde kwartaal daalde met 6,6 procent tot 1.577 miljoen euro, en lag daarmee licht onder de verwachtingen.

Segmentanalyse: Domestic en Global

Domestic

Het Domestic‑segment presteerde relatief stabiel:

- 1.222 miljoen euro omzet (‑1 procent)

- 403 miljoen euro onderliggende EBITDA, een stijging van 2,3 procent

Deze ontwikkeling ligt in lijn met de verwachtingen en ondersteunt volgens de analist de robuustheid van de thuismarkt.

Global

Het Global‑segment kende een zwakkere periode, met:

- 368 miljoen euro omzet, een daling van 22,2 procent

- 36 miljoen euro onderliggende EBITDA, een daling van bijna 20 procent

De analist merkt op dat het Global‑segment voorlopig weinig bijkomende visibiliteit krijgt, wat de strategische helderheid voor dit onderdeel beperkt.

Vooruitzichten voor 2026: lagere capex ondersteunt FCF‑groei

De vooruitblik voor 2026 is volgens de analist grotendeels conform de verwachtingen:

- Stabiele Domestic‑service‑inkomsten

- Stabiele Domestic‑EBITDA

- Global‑EBITDA tussen 100 miljoen euro en 130 miljoen euro

Het meest opvallende element is echter de lagere capex‑vork van 1,20 miljard euro tot 1,25 miljard euro, duidelijk onder de eerdere verwachtingen. Dit vertaalt zich in een hogere verwachte organische vrije kasstroom tot 100 miljoen euro, vergeleken met de eerdere raming van 39 miljoen euro. Dit wordt door de analist positief onthaald.

Dividendbeleid: scherpe daling tot 2028

Proximus bevestigde een dividend van 0,60 euro per aandeel voor 2025. Voor de komende jaren plant het bedrijf echter een aanzienlijke verlaging:

- 2026: 0,30 euro

- 2027: 0,40 euro

- 2028: 0,50 euro

Hoewel de dividendverlaging logisch is gezien de vrije kasstroom, merkt de analist op dat dit het beleggerssentiment kan drukken. Een mogelijke verkoop van activa werd niet uitgesloten, maar evenmin aangekondigd.

Ambities richting 2030

Proximus schetste op langere termijn een ambitieus maar realistisch groeipad:

- 1 procent CAGR in Domestic‑service‑inkomsten van 2026 tot 2028

- Stabiele Domestic‑EBITDA tegen 2028

- Global‑EBITDA terug naar groei vanaf 2027

- Capex dalend onder 1 miljard euro tegen 2030

- Vrije kasstroom van circa 400 miljoen euro in 2030

Deze vooruitzichten tonen volgens Michiel dat de ‘Elevate’‑strategie vooral mikt op structurele verbeteringen met vertraagde impact.

KBC Securities over Proximus

De KBC Securities‑analist ziet in de resultaten van Proximus een combinatie van solide operationele prestaties en verbeterde kasstroomvooruitzichten. De lagere capex‑niveaus zorgen voor een sterker FCF‑profiel dan eerder verwacht. Toch wijst hij erop dat de forse dividendverlaging het marktsentiment mogelijk zal drukken. De strategische duidelijkheid rond het Global‑segment blijft volgens hem beperkt, al moet de nieuwe ‘Elevate’‑strategie op termijn de basis leggen voor groei vanaf 2027.

Michiel handhaaft de opbouwen-aanbeveling en koersdoel van 8,7 euro.