vr. 3 feb 2023

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 6 februari

- Bedrijfsresultaten

- Activision Blizzard, Tyson Foods, Take Two, Tata Steel, Pinteres,

- Beleggersevents

- Renault (investeerdersdag)

- Ex-dividend

- ThyssenKrupp, Intel, Ascencio

- Macro-economie

- UK: inkoopmanagersindex van bouw (januari)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: 'Van de centrale bank naar de arbeidsmarkt'

- Europees aandelennieuws

- KBCS: Hoger koersdoel voor IBA, Advies blijft 'Kopen'

- Alphabet komt met antwoord op ChatGPT: 'LaMDA'

- Meest verhandelde aandelen bij Bolero

- PC-verkoop kelderde in 2022

- Amazon: 'tragere cloud, winstgevendere klanten'

- KBC Economics: 'België nog heel wat werk op vlak van duurzaamheid'

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Bij Qualcomm daalt nettowinst in eerste kwartaal met 34%

- Halfgeleidergigant Qualcomm zag in het eerste kwartaal van het huidige boekjaar de nettowinst met 34% dalen tot 2,2 miljard dollar, goed voor 2,37 dollar winst per aandeel. Er werd op 2,36 dollar gemikt. De omzet daalde op jaarbasis van 10,7 miljard tot 9,46 miljard dollar, iets onder de verhoopte 9,56 miljard dollar. Centraal stond een dalende vraag naar smartphones, en teleurstellende vooruitzichten. De aangepaste winst kan dit kwartaal landen tussen 2,05 en 2,25 dollar per aandeel op een omzet van 8,7 miljard tot 9,5 miljard dollar. Analisten mikten op een winst van 2,29 dollar per aandeel op een omzet van 9,56 miljard dollar.

Apple behaalde afgelopen kwartaal lagere winst en omzet

- Apple heeft het afgelopen kwartaal een lagere winst en omzet behaald, als gevolg van productieverstoringen in China. De nettowinst daalde met 13% tot 30 miljard dollar, terwijl op 31 miljard dollar werd gemikt. De omzet daalde van 123,9 tot 117,2 miljard dollar, terwijl op 121,4 miljard dollar werd gemikt. Veel belangrijker dan de omzet uit hardware was dat de omzet uit diensten verbeterde van 19,5 naar 20,8 miljard dollar, boven de analistenverwachtingen van 20,4 miljard dollar.

Ford boekte vorig jaar 2 miljard dollar verlies

- Ford boekte vorig jaar 2 miljard dollar verlies, terwijl de winst voor belastingen, gecorrigeerd voor eenmalige posten, uitkwam op 10,4 miljard dollar. Dat klinkt veel, maar de autogroep mikte zelf op 11,5 à 12,5 miljard dollar. In het vierde kwartaal kwam aangepaste winst uit op 0,51 dollar, terwijl op 0,62 dollar werd gemikt. De omzet verbeterde nochtans met 17% op jaarbasis naar 44 miljard dollar, terwijl op 41,4 miljard dollar gerekend werd.

Starbucks ziet nettowinst in eerste kwartaal stijgen tot 855 miljoen dollar

- Bij koffieketen Starbucks steeg de nettowinst in het eerste kwartaal van het huidige boekjaar van 816 naar 855 miljoen dollar, terwijl de aangepaste winst van 0,75 dollar per aandeel onder de verhoopte 0,77 dollar dook. De vergelijkbare winkelverkopen stegen wereldwijd met 5%, met een piek van 10% in de VS. Daartegenover staat een krimp van 29% in China, al moet dat beteren door de heropening. China moet uiteindelijk de grootste markt van Starbucks zal worden.

GoPro zag aangepaste bedrijfswinst vorig jaar landen op 95 miljoen dollar

- GoPro zag de aangepaste bedrijfswinst (EBITDA) vorig jaar landen op 95 miljoen dollar, goed voor een marge van 9%, zodat er 29 miljoen dollar winst werd geboekt. De winst in kwartaal vier implodeerde van 53 miljoen dollar in 2021 naar 3miljoen dollar, terwijl de omzet 18% kelderde tot 321 miljoen dollar.

Gilead Sciences pompt nettowinst op van 376 miljoen naar 1,6 miljard dollar

- Gilead Sciences pompte de nettowinst stevig op van 376 miljoen naar 1,6 miljard dollar, goed voor een aangepaste winst van 1,67 dollar per aandeel. Analisten hoopten slechts op 1,51 dollar. Dat wordt verklaard door groei van de HIV- en oncologiebehandelingen, want de omzet uit coronamedicijn Veklury daalde 26% tot 1 miljard dollar. Dat middel moet in 2023 wel nog 2 miljard omzet draaien, al is dat erg moeilijk in te schatten. De aangepaste winst per aandeel moet in 2023 uitkomen op 6,60 tot 7,00 dollar en dat kon beleggers wel bekoren.

Alphabet zag advertentie-inkomsten bij Google en YouTube dalen in vierde kwartaal

- Alphabet zag de advertentieinkomsten bij Google en YouTube dalen in vierde kwartaal, zodat de omzet slechts steeg tot 76,05 miljard dollar, tegenover 75,3 miljard dollar een jaar eerder. Dat was min of meer zoals verwacht. Zonder “plaatsingskosten” landde de omzet op 63,12 miljard dollar, terwijl op 63,2 miljard gemikt werd. Bij Google Cloud steeg de omzet van 5,54 naar 7,32 miljard dollar, zodat de nettowinst uitkwam op 1,05 per aandeel, ver onder de verhoopte 1,18 dollar.

De winst van Amazon stelt teleur

- De winst van Amazon stelde vorig kwartaal teleur, want de teller landde op 0,3 miljard dollar, tegenover 14,3 miljard dollar een jaar eerder en een verhoopte 2 miljard dollar. De enige pijler die goed draaide was (alweer) Amazon Web Services, waar de operationele winst uitkwam op 5,2 miljard dollar, dankzij een omzet die 20% hoger trok. Amazon in zijn geheel zette 9% meer omzet om tot 149,2 miljard dollar, terwijl op 145,7 miljard dollar werd gemikt. Bezos en de zijnen mikken voor het huidige kwartaal op 0 tot 4 miljard dollar operationele winst en een omzet van 121 tot 126 miljard dollar. Dat is meer dan verwacht.

Netflix wil verbod op delen van wachtwoorden afdwingen

- Netflix is van plan een verbod op het delen van wachtwoorden af te dwingen, met methoden die privacyvoorstanders ongemakkelijk zouden kunnen maken. De streamingdienst schat nu dat meer dan 100 miljoen gebruikers gratis kijken, maar dat zal einde maart stoppen. Netflix gaat daarvoor de location tracking tools aanpassen, maar IP-adressen, apparaat-ID's en accountactiviteit gebruiken. Of dat allemaal strookt met de privacy is echter nog maar de vraag. Betalende abonnees zouden eens in de 31 dagen verbinding moeten maken met hun primaire wi-fi.

Winst ligt bij Skechers USA hoger dan verwacht in vierde kwartaal

- De winst lag bij Skechers USA hoger dan verwacht in het vierde kwartaal: 48 cent per aandeel, tegenover 37 cent verwacht. Dat is te danken aan een erg sterke omzet van 1,88 miljard dollar, wat hoger is dan de geraamde 1,77 miljard dollar.

KBC Economics: 'België nog heel wat werk op vlak van duurzaamheid'

Op basis van de KBC Sustainability Barometer scoort België een 16e plaats in de groep van 110 beschouwde (zowel ontwikkelde als opkomende) landen. Vergeleken met relevante concurrenten, zoals de buurlanden, is die prestatie middelmatig tot zwak. Voor één van de vijf duurzaamheidsthema’s in de analyse, namelijk ‘milieuprestaties en -toewijding’, zit België zelfs bij de 50% slechtste leerlingen, geedt KBC Economics in een opiniestuk aan.

Amazon: 'tragere cloud, winstgevendere klanten'

In Amazons vierdekwartaalresultaten lagen zowel de omzet als het bedrijfsresultaat boven de analistenverwachtingen, tenminste als de 2,7 miljard dollar herstructureringskosten buiten beschouwing gelaten worden. Het resultaat was echter ‘gemengd’ eerder dan ‘positief’. Immers de resultaten van de cloudafdeling AWS waren een tikkeltje zwakjes, terwijl beleggers gelukkig wel zicht krijgen op een goede operationele winstgevendheid in de detailhandel, analyseerde KBC Asset Management-analist Bob Van Leemputte.

AWS vertraagt. So what?

Een vertraging van Amazon Web Services (AWS) in het vierde kwartaal was alom verwacht door beleggers. Concurrent Microsoft signaleerde bijvoorbeeld eerder deze week al een vertraging in zijn Azure cloudactiviteiten. Klanten concentreren zich immers op hun kostenstructuur en revalueren bijgevolg hun strategische cloudinvesteringen.

Wat wel meer pijn doet, is de lager dan verwachte operationele inkomsten en de groei voor dit jaar. Die zou ergens rond 15% moeten kunnen landen, wat lager is dan wat sommige analisten hadden verwacht. Het bedrijf gelooft dat deze vertraging gedreven is door de algemene moeilijke economie en geen bedrijfsspecifieke oorzaak heeft. Deze effecten zouden in de toekomst dus moeten afnemen. Wat de operationele marge betreft, tekent het bedrijf langetermijncontracten die vaak met een lager/disconteringspercentage worden gesloten.

De detailhandel van Amazon blijkt de belangrijkste sterkhouder. De groei werd er voornamelijk aangestuurd door artikelen van derden, want die groeiden fors meer dan wat analisten verwacht hadden. De totale omzet van Amazon steeg daardoor tot 149 miljard dollar, wat boven de eigen verwachtingen uitkwam.

KBC Asset Management over Amazon

Bob Van Leemputte is best opgetogen met de update die Amazon presenteerde (hij zag trouwens ook dat CEO Jeff Bezos voor het eerst de conference call bijgewoonde). In het verleden investeerde Amazon teveel in capaciteit. Nu het geld niet meer gratis is, moet het bedrijf omschakelen naar winstgevendheid.

De snelste actie om die richting uit te gaan was het ontslag van 18.000 werknemers. Wat telt is minder kosten en de beschikking over een superieur logistiek netwerk. Dat is en blijft Amazons belangrijkste voordeel is ten opzichte van de concurrentie. In dat netwerk zal de groep wel blijven investeren, alleen wat terughoudender en gerichter. ‘Same-day’ en ‘1-day delivery’ hielpen de resultaten, evenals een toename van het aantal aanmeldingen voor Amazon Prime.

Voor Bob Van Leemputte blijft Amazon de structurele winnaar. De aandelen zaten in een sterk neerwaartse trens. Maar eind december 2022 lijkt die trend te zijn gekeerd. De markt beloonde Amazon gisteren preventief met een koerswinst van 7,76%, maar die winst moest gisteren in de nabeurshandel weer teruggegeven worden. Het aandeel noteerde zo’n 5% lager. Bob Van Leemputte herhaalt het “Kopen”-advies en 140 dollar koersdoel.

PC-verkoop kelderde in 2022

In het vierde kwartaal van 2022 werden wereldwijd 65,3 miljoen pc’s verkocht. Dat zijn er een pak minder dan een jaar geleden. Het gaat om de grootste kwartaaldaling (-28,5%) sinds onderzoeksbureau Gartner begin jaren negentig de pc-markt begon op te volgen. Over heel 2022 werden er naar schatting 286,2 miljoen pc's verkocht, zo’n 16,2% minder dan in 2021, aldus financieel-econoom Tom Simonts.

Voor een verklaring moet u evenwel niet gaan zoeken bij Bijbelse calamiteiten, maar veel meer in het feit dat 2021 een topjaar was. Corona en thuiswerk spelen daar een hele belangrijke rol in. Vandaag normaliseerde de situatie op covidvlak, en speelt een mogelijke recessie, hogere inflatie en dito rente een belangrijke negatieve rol.

Precovid niveau in zicht

De totale pc-verzendingen in 2022 lagen dicht bij de niveaus van vóór de covidpandemie. In 2019 lag het aantal verschepingen ver onder de 300 miljoen stuks. Maar veel zegt dat cijfer niet, want de pc-industrie kende de afgelopen elf jaar zeer ongewone ups en downs. Een notoir volatiele markt, dus. Dat verklaart dat er slechts een handvol hele grote spelers het veld domineren. Na de buitengewone groeiperiode tussen 2020 en 2021 als gevolg van de pandemie, is de markt duidelijk begonnen aan een neerwaartse trend die zal aanhouden tot begin 2024, leest Tom Simonts.

Consumenten én bedrijven besparen

Voor de consumentenmarkt is het duidelijk dat er al relatief veel nieuwe pc's tijdens de pandemie zijn aangeschaft, waardoor de motivatie vandaag nogal onder druk staat om er meer te kopen. De consumentenvraag naar pc’s daalde dan ook tot het laagste niveau in jaren. De markt voor zakelijke pc's wordt beïnvloed door een vertragende economie. Dat is duidelijk zichtbaar sinds het derde kwartaal van 2022, waarna de markt duidelijk nog verdere verslechterde.

Bedrijven verlengen in het licht van de recessiedruk de levenscyclus van pc's en stellen nieuwe aankopen even uit. Dat leidde tot een overaanbod van PC, waardoor de voorraadniveaus fors zijn toegenomen. De prijzen daalden dienovereenkomstig. De zakelijke markt kan waarschijnlijk pas in 2024 weer groeien.

China stokt

Volgens Gartner is de verklaring duidelijk: “Een daling van deze omvang vindt alleen plaats wanneer de marktvraag daadwerkelijk tot stilstand komt. Het vertrouwen is vooral in de opkomende markten ingestort, wat heeft geleid tot een enorme daling van de vraag naar pc’s en een enorme toename van de voorraden”. De Asia Pacific markt exclusief Japan daalde bijvoorbeeld met 29,4% op jaarbasis, waarbij vooral China de boosdoener is. Logisch, omwille van de vermaledijde lockdowns.

Lenovo blijft koning

De top drie van verkopers op de wereldwijde pc-markt bleef ongewijzigd in het vierde kwartaal van 20220. Het Chinese Lenovo behield de nummer 1 positie in verschepingen en scoort een marktaandeel van ongeveer 24%. Niettemin daalden de volumes zelfs bij hen het sterkst sinds de opvolging van de markt door Gartner. Dat is vooral te wijten aan Europa en het Midden Oosten (-30%) en Latijns-Amerika (-30%).Japan vormt hier de enige uitzondering op. Opvolgers HP en Dell kenden ook historisch sterke dalingen, waarbij HP de verkoop in EMEA 44% zag dalen op jaarbasis en waarbij midscheeps geraakt werd door de zwakke vraag op de bedrijvenmarkt in de tweede jaarhelft.

PC-bouwers op de beursvloer

Hieronder kunt u bekijken wat de beursgenoteerde PC-bouwers betekenen voor de analisten. Die zien vooral brod in Lenovo en Dell Technologies, ondanks die laatste duidelijk in krimpmodus terecht is gekomen. Beide spelers hebben een opwaarts potentieel van zo’n 17% op basis van de analistenrapporten.

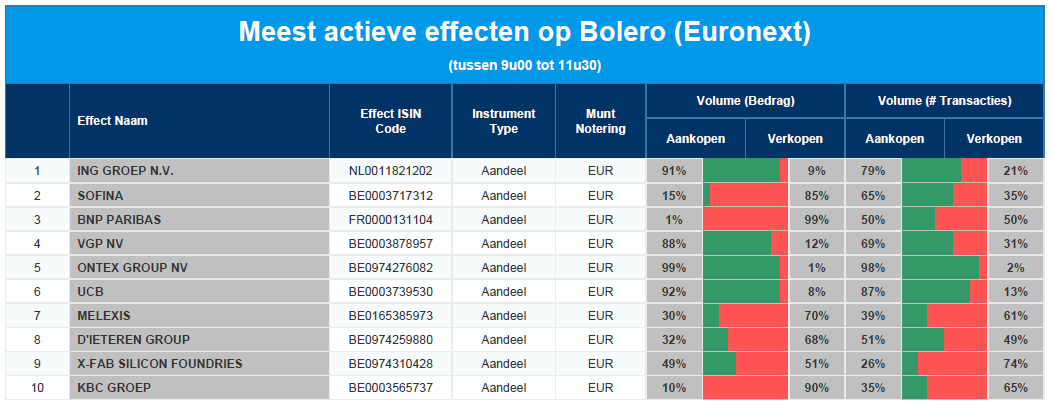

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ING - Sofina - BNP Paribas - VGP - Ontex - UCB - Melexis - D'Ieteren - X-FAB - KBC

Alphabet komt met antwoord op ChatGPT: 'LaMDA'

Alphabet maakte gisteren resultaten voor het vierde kwartaal bekend die iets achterbleven bij de analistenverwachtingen. De Google-moeder kocht in het vierde kwartaal voor 15,4 miljard dollar aan aandelen in, evenveel als in het derde kwartaal. Ondanks lager dan verwachte resultaten blijft KBC Asset Management-analist Kurt Ruts een fan.

Search houdt stand

De omzet van Google Search daalde 2% tot 42,6 miljard dollar en dat stelde wel wat teleur, want analisten mikten op een stabilisatie. Gecorrigeerd voor wisselkoersen steeg de omzet echter wel met 4%, zodat de groei opnieuw relatief veerkrachtig blijft te zijn. Dat is te danken aan de opleving in de reissector en de aanhoudende kracht in de detailhandel.

De almaar meer almachtige cloud

De omzet van de Clouddivisie groeide met 32% tot 7,3 miljard dollar. Dat is veel, maar het tempo vertraagde wel ten opzichte van de groei in het vorige kwartaal (36%) en iets onder de verwachting van 7,4 miljard dollar. Qua winstgevendheid boekte Google Cloud een verlies van 480 miljoen dollar, wat beter is dan het gevreesde verlies van 872 miljoen dollar. Naarmate Googles Cloud-divisie verder opschaalt, verwacht Kurt Ruts stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

De overige inkomsten stegen met 8% tot 8,8 miljard dollar, aangevoerd door YouTube-abonnementen en verrassend sterke hardwareverkopen (Pixel). De inkomsten uit de Play Store waren zwak als gevolg van zowel prijswijzigingen (lagere take rate) als minder consumentenactiviteit.

8% minder reclame-inkomsten op Youtube

In het afgelopen kwartaal daalden de advertentie-inkomsten van YouTube met 8% (al was dat zonder de impact van wisselkoersen nog maar 2%) tot 8,0 miljard dollar. Dat was minder dan de verhoopte 8,2 miljard dollar. YouTube wordt dus nog steeds geconfronteerd met uitdagingen zoals een grote verschuiving naar advertentiedollars voor merken en de toenemende concurrentie.

De daling zet in de verf dat Alphabet er alles aan blijft doen om zijn inkomsten uit reclame te diversifiëren. Met Google Cloud Platform wil het een alternatief zijn voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten (infrastructuur en software). Met de lancering van nieuwe smartphones en slimme speakers wil het respectievelijk Apple en (opnieuw) Amazon evenaren.

Met YouTube begint het ook abonnementsinkomsten te genereren (zoals Netflix). Maar voorlopig blijft Alphabet echter afhankelijk van advertentie-inkomsten: ongeveer 80% van de omzet komt uit de verkoop van reclame gekoppeld aan zoekopdrachten en eigen content (waaronder YouTube).

17% minder resultaat

Het bedrijfsresultaat van de hele Alphabet-groep bedroeg 18,2 miljard dollar, vlot 17% lager dan een jaar eerder en dat was iets onder de gemiddelde analisteverwachting van 18,4 miljard dollar. De operationele marge bedroeg 23,9%, 40 basispunten onder de verwachting, terwijl de onderliggende winst per aandeel van 1,13 dollar ook al teleurstelde. Analisten hadden immers gemikt op een cijfer van 1,20 dollar per aandeel.

Wat leverde de conference call op?

Tijdens de conference call merkte de CFO op dat de recente personeelsreductie deel uitmaakt van een langetermijninspanning om de kostenbasis te reorganiseren. De kosten mogen immers niet sneller stijgen dan de inkomsten, zodat ook de investeringen in 2023 stabiel zullen blijven ten opzichte van 2022.

Het management deed verder een poging om de bezorgdheid van beleggers weg te nemen over de mogelijke impact van OpenAI en ChatGPT op de zoekactiviteiten van Google. Ze merkten op dat Google al meer dan 6 jaar een 'AI First'-bedrijf is. En terwijl Kurt Ruts de impact van artificiële intelligentie (AI) al ziet in sommige van Googles producten (bijv. YouTube-aanbevelingsmachines), beloofde Google dat het de komende weken en maanden meer zichtbare producten zou uitbrengen.

Het bedrijf verwacht inderdaad vanaf de LaMDA-versie ook taalmodellen beschikbaar te stellen. Het management verwacht dat gebruikers zeer binnenkort in interactie kunnen gaan met deze modellen, naast de klassieke “Search”-functie. De lancering en de tractie daarvan is voor Kurt Ruts een kritieke factor om de bezorgdheid van beleggers over ChatGPT weg te nemen.

KBC Asset Management over Alphabet

De algemene resultaten bleven wat onder de lat, door de vertragende advertentieverkoop als gevolg van een vertragende economie. Maar de kernmotor, Search, slaagde er nog steeds in 4% autonome groei te realiseren. Bovendien zag de Clouddivisie haar verliezen drastisch afnemen en zou op weg moeten zijn naar break-even. Ook Alphabets nieuwe focus op kostenbeheersing bevalt Kurt Ruts, met als kers op de taart de aanstaande lancering van taalmodellen zoals LaMDA. Die moeten Googles positie als leider in AI aantonen.

Kurt Ruts blijft een boon hebben voor het aandeel en dus blijft het “Kopen”-advies op de tabellen staan, inclusief het koersdoel van 130 dollar. Het aandeel biedt volgens hem een goede waardeverhouding tegen slechts 15x de verwachte winst over 2024 (gecorrigeerd voor de omvangrijke cashberg).

KBCS: Hoger koersdoel voor IBA, Advies blijft 'Kopen'

Voor Ion Beam Applications (IBA) was 2022 een doorslaggevend jaar met de ondertekening van het grootste contract voor protonentherapie (PT) in de geschiedenis van het bedrijf, een verwachte recordaantal bestellingen van protonenapparatuur (OA) en de terugtrekking van haar belangrijkste concurrent Varian uit de PT-markt, vindt KBC Securities-analist Michiel Declercq.

IBA’s actviteiten

Het Belgische IBA is wereldleider in protonentherapie-oplossingen en biedt geavanceerde medische technologieën voor de behandeling van kanker. Het bedrijf ontwikkelt, produceert en levert medische systemen voor protonentherapie en andere soorten stralentherapie. Het biedt ook radiopharmaceutische en industriële oplossingen aan. Een vierde tak is dosimetrie, dat de diagnostiek en behandeling van patiënten wil verbeteren.

Het bedrijf is in 1981 opgericht en heeft sindsdien een toonaangevende rol gespeeld in de ontwikkeling van protonentherapie. IBA is actief in meer dan 60 landen over de hele wereld en heeft een uitgebreide klantenkring van ziekenhuizen en medische centra.

Via deeltjesversnellers kan IBA protonen, kleine deeltjes met een positieve lading, zeer precies richten op kankercellen en die vernietigen. Daardoor is de impact van de straling op het gezonde, omringende weefsel veel minder schadelijk dan bij klassieke radiotherapie.

10 Proteus ONE-oplossingen voor Spanje

De Spaanse deal die IBA eind 2022 wist te sluiten, brengt de PT-orderwachtrij op recordniveaus. Aan het einde van de eerste jaarhelft van 2022 bedroeg de wachtrij 284 miljoen euro (184 miljoen voor Proteus One of P1 en 100 miljoen euro voor Proteus Plus of P+). Dankzij het Spaans order en een extra P1-kamer in Florida (vorige maand aangekondigd), verwacht Michiel Declercq een orderwachtrij van 467 miljoen euro eind 2022. Wellicht zal het eerste systeem operationeel zijn in de tweede helft van 2024 en wordt het laatste systeem opgeleverd in de tweede helft van 2028.

Van 39 naar meer dan 70 PT-systemen

In totaal staan er nu 32 PT-bestellingen in de wachtrij. Michiel Declercq verwacht dat het aantal installaties met 74% zal toenemen tussen 2022-2027, wat de omzet uit PT-diensten op de lange termijn sterk zal verhogen. In 2021 had IBA 39 PT-systemen die dienstenomzet genereerden. Rekening houdend met normalisatie van de COVID-19-vertragingen en het toevoegen van de 10 nieuwe P1-systemen uit het Spaanse contract, denkt hij dat het aantal installaties zal groeien naar meer dan 70 tegen 2027.

Concurrent Varian trekt zich terug

In november 2022 meldde Siemens Healthineers (kocht het Amerikaanse Varian in 2020) dat het niet langer nieuwe PT-systemen zou verkopen. Met een marktaandeel van 22% was Varian de tweede grootste speler op de PT-markt na IBA (40% marktaandeel). Varian leed zware verliezen door haar agressieve prijsstrategie, die woog aanzienlijk op de brutomarges van IBA sinds 2017. Nu Varian niet langer nieuwe PT-verkoop achtervolgt, verwacht Michiel Declercq dat de prijsvorming van IBA aanzienlijk zal verhogen. Dat kan resulteren in hogere brutomarges op de lange termijn. De orders die reeds in wachtrij staan, werden nog afgesloten tegen lagere brutomarges.

KBC Securities over IBA

Nu Varian zich terugtrekt uit de PT-markt, gelooft Michiel Declerq dat IBA zijn marktaandeel aanzienlijk kan optrekken. Bovendien kan IBA op lange termijn zijn systemen aan een hogere prijs met een hogere marge verkopen.

Hoewel fiscaal jaar 2022 waarschijnlijk geen topjaar zal zijn, verwacht Michiel Declercq dat de marges in 2023 zullen verbeteren en dat de grootste effecten van inkomstenerkenning en bedrijfsefficiëntie in 2024 en 2025 zullen doorkomen. Daarom herbevestigt hij zijn ‘Kopen’-advies. Hij verhoogt het koersdoel wel van 19 naar 20,5 euro.

Het IBA-aandeel noteert momenteel tegen een koers van 18,10 euro (+2,26%).

Europees aandelennieuws

Ferrari leverde in vierde kwartaal 3.327 auto’s af

- Ferrari meldde gisterenmiddag dat er in het vierde kwartaal 3.327 auto’s afgeleverd werden, 13% meer op jaarbasis. De omzet steeg daarmee met 17% tot 1,37 miljard euro, wat een aangepaste bedrijfswinst (EBITDA) van 469 miljoen euro opleverde. Dat is goed voor een marge van 34%! In heel 2022 boekte Ferrari 19% meer omzet en 939 miljoen euro nettowinst (+13%). Voor 2023 wordt 5,7 miljard euro verwacht en een aangepaste EBITDA van 2,13 tot 2,18 miljard euro.

Strafprocedure gestart tegen daders van lek uit 2022 bij Credit Suisse

- Zwitserse federale aanklagers zijn een strafprocedure gestart tegen de daders van een lek uit 2022. Toen werd informatie over meer dan 18.000 rekeningen van Credit Suisse gelekt, waaronder mensenrechtenschenders, fraudeurs en zakenlieden tegen wie sancties zijn ingesteld. De rekeningen werden toen gelekt naar de Duitse Sueddeutsche Zeitung, die ze deelde met mediaorganisaties wereldwijd.

Sanofi’s bedrijfsinkomsten bedragen in vierde kwartaal 2,72 miljard euro

- Bij farmagroep Sanofi bedroegen de bedrijfsinkomsten in het vierde kwartaal 2,72 miljard euro, wat 2,55 miljard euro vrije kasstroom en een nettowinst van 1,46 miljard euro opleverde. De omzet groeide vorig kwartaal met 2,6% bij constante wisselkoersen, wat een bedrijfsresultaat per aandeel 17,4% hoger duwde. Voor 2023 wordt een lage eencijferige groei van de winst per aandeel verwacht, eveneens bij constante wisselkoersen.

Roche Holding presteerde in 2022 eerder “gemiddeld’

- Roche Holding presteerde in 2022 eerder “gemiddeld’, ondanks dat vraag naar COVID-19-producten aanzienlijk daalde, hoewel de diagnostische basisactiviteiten en nieuwere geneesmiddelen hun groei behielden. De totale omzet steeg met 4% op jaarbasis tot 16,2 miljard Zwitserse frank in het vierde kwartaal, zodat de winst in heel 2022 1% steeg. De kernwinst per aandeel landde zo op 20,3 frank, tegenover 19,81 frank in 2021.

Caixabank overtreft marktverwachtingen over zowel vierde kwartaal als over heel 2022

- De Spaanse Caixabank overtrof de marktverwachtingen voor de nettowinst in het vierde kwartaal als in heel 2022, geholpen door hogere bankmarges. De nettowinst steeg met 29,7% op vergelijkbare basis tot 3,15 miljard euro, terwijl op 3,05 miljard euro werd gemikt. In het vierde kwartaal steeg de nettowinst met 62% tot 688 miljoen euro, waarmee de prognose van 620 miljoen euro werd overtroffen. De bank verwacht dat de kredietinkomsten in 2023 met ongeveer 30% kunnen stijgen door de hogere rente.

Zweedse bouwer Skanska haalt hogere operationele winst dan verwacht

- Bij de Zweedse bouwer Skanska lag de operationele winst met 3,53 miljard Zweedse kronen hoger dan verwacht in het vierde kwartaal, terwijl de orderportefeuille van zijn belangrijkste bouwpoot op een historisch hoog niveau bleef. De groep is niet erg gekend bij ons, maar het is de grootste bouwer van Scandinavië en een van de grootste in de VS. Analisten hadden gevreesd op een veel sterkere daling van de winst tot 2,18 miljard kronen.

Assa Abloy ziet bedrijfswinst over vierde kwartaal met 28% stijgen

- Assa Abloy, 's werelds grootste slotenmaker, zag de bedrijfswinst over het vierde kwartaal met 28% stijgen tot 5,15 miljard Zweedse kronen (49,62 miljard dollar), geholpen door een recordomzet. Analisten hadden gemiddeld op 5,16 miljard kronen gemikt. Dat leidde tot een hoger dan verwacht voorgesteld dividend. Eerder al stelden concurrenten Allegion en Stanley Black & Decker ook al hogere dividenden voor.

Mee met de markt: 'Van de centrale bank naar de arbeidsmarkt'

- Wat een gekke dag werd het gisteren alweer. De ECB en de Bank of Engeland verhoogden beide de beleidsrente met 50 basispunten. In het VK klimt de rente zo tot 4,0%, goed voor de tiende opeenvolgende renteverhoging. Te noteren is dat de BoE haar belofte liet vallen om de rente zo nodig “krachtig” omdat de inflatie waarschijnlijk een hoogtepunt nadert. De piekrente wordt nu geschat op 4,5%, alvorens we tot tegen 2026 kunnen dalen tot 3,25%.

- Zelfde verhaal bij de ECB, waar de basisherfinancieringsrente nu op 3,0% noteert, eveneens het hoogste peil sinds 2008. De rente zal nog eens 50 basispunten stijgen, en dan mogelijk wat meer, tot het niveau waarop het inflatiespook definitief weer in zijn hok gekropen zal zijn. Maar hoe dat pad er exact uitziet, hangt af van de evolutie van de inflatie en de groei. Topvrouw Lagarde wist het gisteren tijdens de persconferentie echter zelf niet helemaal. Of helemaal niet. Bijzonder warrig moment, dus, en net dat wil je vandaag niet horen van een centrale bank. Weet de ECB het allemaal nog wel? Vanaf wanneer vereist de dalende groei extra ondersteuning? Wat we wel leerden is dat de obligatieportefeuille vanaf maart tot eind juni 15 miljard euro zal krimpen, en meer nadien, maar dat bracht ook niet de van een centrale bank vereiste duidelijkheid.

- Aandelenmarkten reageerden dan maar positief, ondanks de melding dat de Europese rente zal blijven stijgen. Maar het einde is wel écht in zicht nu, klinkt het. Bon, risico won het van voorzichtigheid, zodat de Euro Stoxx 1,35% steeg en de Duitse 10-jaarsrente fors kelderde (-24 basispunten tot 2,06!). Dat is veelzeggend, want de markt verwacht nu duidelijk dat het Europese beleid eerder vroeger dan later kan worden omgegooid. In de VS bleef de rentedaling beperkt tot 3,38%, want de Fed nam een dag eerder wél het woord “desinflatie” in de mond. Dat nekte de dollar gisteren, maar die verliezen worden door een weifelende ECB volledig teruggenomen (€1 = $1,0891)

- De rentedalingen speelden in de kaart van de rentegevoelige sectoren, zoals technologie, nutsbedrijven en vastgoed. De Nasdaq trok zelfs 3,3% hoger, onder meer dankzij Meta (+23%), en in een breder perspectief door heel wat “short squeezes”. Kijkt u maar eens naar Bed, Bath en Beyond (+18%), Carvana (+15%), Beyond Meat (+19%) en Upstart Holdings (+18%). Voor alle duidelijkheid: geen van die winnaars kwam gisteren met goed nieuws aandraven, zelfs integendeel. Ook de financiële sector hield zich sterk: de subindex van de eurozone stoomde gisteren naar het hoogste peil in bijna een jaar op. Andelen van duurzame consumentengoederen wonnen aan beide kanten van de Atlantische oceaan vlot 3%.

- Afsluiten doen we alweer in China, waar met de Caixin sentimentsindicator de aftrap gegeven wordt van een breed rondje “zachte indexen” doorheen de hele dag. De China General Services PMI steeg van 48 punten in december naar 52,9 in januari 2023. Een opsteker, want het was de eerste groei in de dienstensector sinds augustus vorig jaar, gestimuleerd door de heropening. De nieuwe orders stegen voor het eerst in 5 maanden, de buitenlandse verkoop steeg het meest sinds april 2021 en het sentiment bereikte zijn hoogste peil in bijna 12 jaar. Alle remmen los!

- Vandaag staan er een pak belangrijke cijfers op het menu. In de VS is dat het maandelijkse arbeidsmarktrapport, dat in januari naar verwachting 175 000 banen op kan leveren. We krijgen ook inzicht in de werkloosheid, de uurlonen en de stand van de ISM services index. Belangrijke sentimentsdata krijgen we ook China, Japan, EU en het VK, middels de Caixin, Jibun en S&P Global PMI-indexen. Vuurwerk.

- Op het vlak van de bedrijfsresultaten blijft het voor de verandering eens kalm. Op de lijst staan Aon, Avantor, Cigna, Lyondell Basell, Regeneron Pharma, Zimmer Biomet, Assa Abloy, Caixabank, Coloplast, Industrivarden, Intesa Sanpaolo, Naturgy Energy, Sanofi, Skanska en TomTom.

Beursnieuws België en Nederland

Colruyt neemt Franse voedingsdistributiebedrijf Degrenne distribution helemaal over

- Colruyt gaat het Franse voedingsdistributiebedrijf Degrenne distribution helemaal overnemen. Die realiseert zo’n 110 miljoen euro omzet en bevindt zich in “een solide financiële positie, zowel qua rentabiliteit als qua solvabiliteit”. De deal versterkt de voedseldistributiediensten in Frankrijk (Codifrance). Er werden geen verdere financiële details bekendgemaakt. Onder voorbehoud van goedkeuring zal Degrenne vanaf boekjaar 23/24 geconsolideerd worden.

TomTom draaide verlies in vierde kwartaal ondanks recordomzet van 139 miljoen euro

- TomTom draaide verlies in het vierde kwartaal, ondanks een recordomzet van 139 miljoen euro. Dat is goed voor 21% groei, dankzij Location Technology (117,6 miljoen euro, terwijl op 99 miljoen euro werd gemikt). Het bedrijfsresultaat (EBIT) was echter 4,5 miljoen euro negatief, zodat het nettoverlies landde op 8,8 miljoen euro en de vrije kasstroom 14,6 miljoen euro negatief werd. De groep heeft een cashpositie van 304 miljoen euro en mikt voor 2023 op 540 à 580 miljoen euro omzet. Tot gisteren lag die lat nog op 500 à 550 miljoen euro. De vrije kasstroom moet landen tussen 0 tot 5% van de omzet, terwijl eerder nog werd gemikt een break-even resultaat.

2022 was cruciaal jaar voor IBA, dat hoger koersdoel krijgt van KBCS: van 19 naar 20,5 euro

- 2022 was een cruciaal jaar voor IBA met de ondertekening van het grootste protontherapiecontract in de geschiedenis van het bedrijf, een verwacht recordaantal OA-bestellingen en de terugtrekking van zijn belangrijkste concurrent Varian uit de sector. KBCS heeft daarom de prognoses op korte en lange termijn naar boven bijgesteld omdat ze nu de financiële impact van het nieuwe Spaanse contract omvatten. Hoewel 2022 waarschijnlijk geen kaskraker zal zijn, zullen de marges in 2023 wel verbeteren. Dankzij het operationele hefboomeffect in 2024 en 2025 lijkt de toekomst er goed uit te zien. Het koersdoel steeg van 19 naar 20,5 euro, met ongewijzigd “Kopen”-advies.

MaaTPharma krijgt hoger koersdoel en advies stijgt naar ‘kopen’ bij KBC Securities

- De FDA heeft meer inzicht gegeven in haar eisen om de start van de Amerikaanse studie voor topmiddel MaaT013 bij graft-versus-host disease groen licht te geven. De FDA had bedenkingen bij de aanpak van MaaT en geeft nu een lijst van voorwaarden. Dat is voor KBCS een duidelijke stap in de goede richting, hoewel er nog geen onmiddellijke goedkeuring is. De groep heeft nog 35,2 miljoen ero in cash, zoals verwacht, en heeft zo ruimte om het nog tot einde dit jaar uit te zingen. Het koersdoel stijgt vandaag van 12 naar 13 euro en het advies stijgt van “Opbouwen” naar “Kopen”.

Montea kondigt nieuwe verhuur aan van 22 000 vierkante meter distributiecentrum in Tongeren

- Vastgoedspeler Montea kondigde een nieuwe verhuur aan van 22 000 vierkante meter distributiecentrum in Tongeren aan de logistieke diensverlener Tailormade Logistics. Samen met de bouwgroep Cordeel ontwikkelt Montea er nog eens 140.000 vierkante meter verhuurbare ruimte ontwikkelen.