wo. 10 jun 2026

Wat staat er morgen op de beleggersagenda?

Donderdag 11 juni 2026

- Bedrijfsresultaten

- Adobe, Lennar, Halma

- Ex-dividend

- 3I Infrastructure, ADT, Alamos Gold, Alibaba ADR, Bremer Lagerhaus Gesellschaft, C&C, Caleres, Canal+, Cerillion, CNOOC, Crown Crafts, Jackson Financial, RENK, Restore, Salesforce Inc, Schroder RE, Scottish Mortgage, Sinofert ADR, Southwest Airlines, Spire, Stevanato Group SpA, Taiwan Semiconductor, Tata Steel DRC, Tellusgruppen AB, Tharisa, Thornburg Income Builder, Trinity Capital, UIL, Warpaint London, Worldwide Healthcare

- Macro-economie

- VS: eerste aanvragen werkloosheid

- EMU: rentebesluit ECB

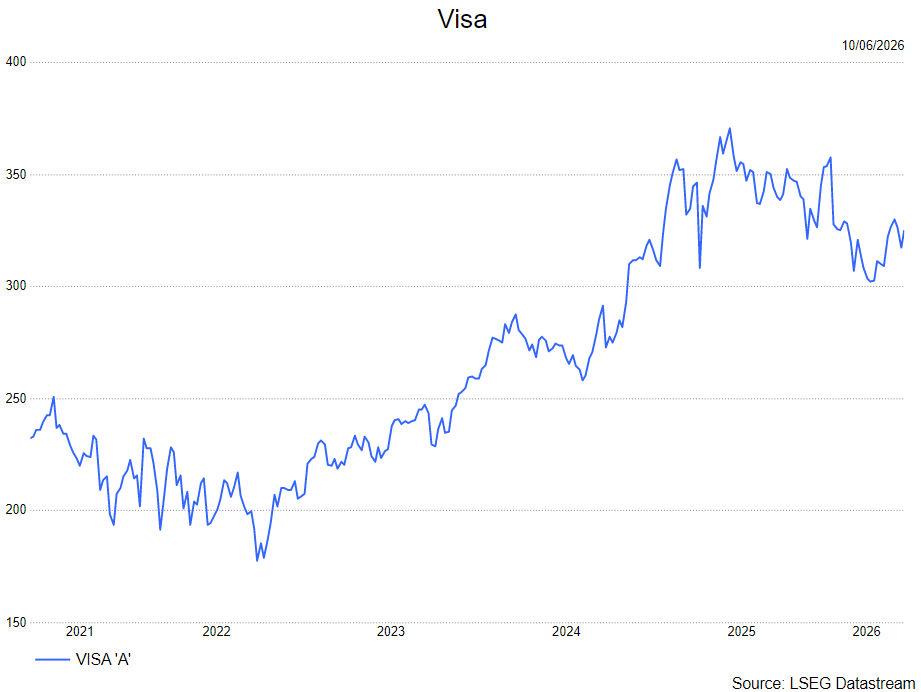

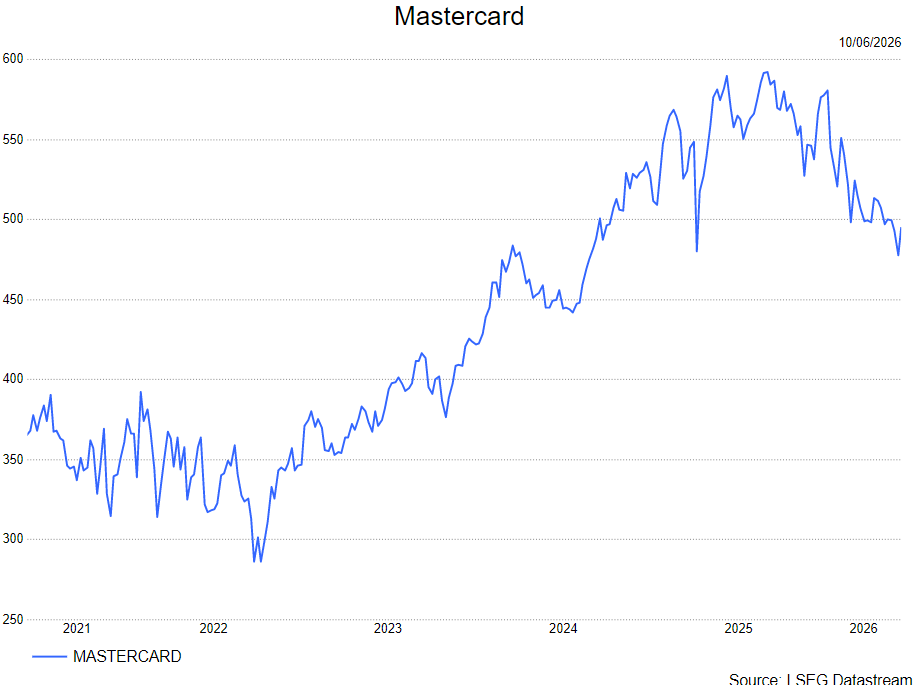

Visa en Mastercard: rechter geeft voorlopige goedkeuring aan schikking met Amerikaanse handelaars

Een Amerikaanse federale rechter heeft voorlopige goedkeuring gegeven aan een schikking tussen Visa, Mastercard en een groep Amerikaanse handelaars in een langlopende zaak over transactiekosten. De overeenkomst voorziet onder meer in lagere interchange fees en meer flexibiliteit voor handelaars, wat tot aanzienlijke besparingen kan leiden. Volgens KBC Securities-analist Guglielmo Filangieri blijft de impact voor beide betaalnetwerken beheersbaar, ondanks de structurele aanpassingen.

Visa?

Visa is een wereldwijd betalings technologiebedrijf. Het faciliteert wereldwijde handel en geldbeweging in meer dan 200 landen en gebieden onder een wereldwijd netwerk van consumenten, handelaren, financiële instellingen en overheidsinstanties door middel van technologieën. Het opereert via het segment Payment Services. Het biedt transactieverwerkingsdiensten (voornamelijk autorisatie, clearing en afwikkeling) aan zijn financiële instellingen en handelaren via VisaNet, zijn eigen geavanceerde transactieverwerkingsnetwerk.

Lang aanslepende gerechtelijke procedure krijgt vorm

De zaak tussen Visa, Mastercard en een groep Amerikaanse handelaars gaat terug tot 2005 en vormt al jarenlang een juridische onzekerheid voor de sector. Handelaars betwistten bepaalde netwerkregels en argumenteerden dat de kosten voor kredietkaarttransacties te hoog waren. In november 2025 bereikten de betrokken partijen een akkoord, dat nu voorlopig werd goedgekeurd door de rechtbank.

De overeenkomst houdt in dat handelaars meer flexibiliteit krijgen bij het aanrekenen van toeslagen voor kredietkaartbetalingen en de mogelijkheid om bepaalde duurdere kaarten te weigeren. Kaarten worden voortaan onderverdeeld in drie categorieën: commerciële kaarten, premium consumentenkaarten en standaard consumentenkaarten. Daarnaast voorziet de deal in lagere interchange fees en meer zekerheid over die tarieven gedurende een periode van vijf jaar.

Volgens de voorwaarden van de schikking zouden handelaars over een periode van acht jaar meer dan 200 miljard dollar kunnen besparen. Zowel Visa als Mastercard hebben de overeenkomst publiekelijk verwelkomd.

Beperkingen en verdere onzekerheden blijven bestaan

Hoewel een deel van de handelaars de financiële regeling heeft aanvaard, blijft een andere groep tegenstand bieden en kan er nog beroep worden aangetekend. De uiteindelijke invoering van de afgesproken wijzigingen in tarieven en regels wordt verwacht ongeveer zes maanden na de definitieve goedkeuring door de rechtbank, al is er voorlopig geen duidelijk tijdschema.

Guglielmo merkt op dat de beperking van kaarttypes tot drie categorieën de mogelijkheden voor handelaars om selectief duurdere kredietkaarten te weigeren, zal inperken. Dit kan de impact van de wijzigingen voor Visa en Mastercard gedeeltelijk mitigeren.

Impact op sector en marktspelers

Ondanks de verlaging van interchange fees verwacht Guglielmo dat kredietkaartuitgevers in de Verenigde Staten de netwerken van Visa en Mastercard zullen blijven ondersteunen. Het risico op significante druk op opbrengsten of een afname van het gebruik van aanvullende diensten lijkt volgens hem beperkt.

Voor Merchant Services Providers, vooral die met een grote blootstelling aan kleine handelaars, kan de impact op korte termijn licht positief zijn. Deze spelers kunnen immers trager zijn in het doorgeven van lagere kosten, wat tijdelijk marges kan ondersteunen. Door de competitieve aard van de markt voor merchant acquiring is het echter waarschijnlijk dat dit voordeel snel weer zal verdwijnen.

KBC Securities over Visa en Mastercard

Guglielmo Filangieri beschouwt de uitkomst van de voorlopige goedkeuring als beheersbaar voor zowel Visa als Mastercard, gezien de structurele beperkingen op het gedrag van handelaars en de blijvende steun van kredietkaartuitgevers. De langlopende juridische onzekerheid blijft wel een factor zolang niet alle partijen akkoord gaan en mogelijke beroepsprocedures nog lopen. Voor Visa handhaaft KBC Securities een koopaanbeveling met een koersdoel van 405 dollar, terwijl voor Mastercard geen formeel advies wordt gegeven.

Vooruitblik op Amerika

Voor de bel

- Amerikaanse futures: De Amerikaanse futures wijzen op een lagere opening, terwijl beleggers focussen op de inflatiecijfers en oplopende spanningen tussen de VS en Iran die de rentepolitiek kunnen beïnvloeden. Technologieaandelen blijven onder druk staan en voeden de nervositeit op de markt. Beleggers kijken vooral uit naar de CPI-cijfers van mei, die mogelijk verder oplopen door hogere energieprijzen en zo extra argumenten kunnen geven voor een langer restrictief rentebeleid.

- Europese beurzen: Europese aandelen dalen in aanloop naar het rentebesluit van de Europese Centrale Bank, waarbij beleggers voorzichtig blijven en anticiperen op mogelijke beleidsaanpassingen. De onzekerheid rond inflatie en rente zet druk op het sentiment, terwijl ook geopolitieke spanningen een rol spelen.

- Aziatische beurzen: In Azië sloten de markten lager, met een terugval in Japan waar beleggers winst namen op technologieaandelen. Ook in China en Hongkong gingen de beurzen omlaag, in lijn met een bredere verkoopgolf door afnemende risicobereidheid. De spanningen in het Midden-Oosten wogen eveneens op het sentiment.

- Valuta en grondstoffen: De dollar blijft stabiel terwijl beleggers voorzichtig blijven, goud staat onder druk en olieprijzen bewegen zijwaarts door onzekerheid over de impact van geopolitieke spanningen. Tegelijk bieden verwachte dalingen in Amerikaanse olievoorraden enige steun aan de energiemarkten.

Topnieuws

- De Amerikaanse consumentenprijzen zijn in mei waarschijnlijk opnieuw versneld gestegen, mogelijk in het hoogste tempo in drie jaar. De stijging wordt voornamelijk gedreven door duurdere energieprijzen als gevolg van het conflict in het Midden-Oosten. Dat kan de Federal Reserve extra redenen geven om de rente dit jaar ongewijzigd te laten.

- SpaceX wil tegen eind 2027 de eerste tests uitvoeren met artificiële intelligentie in de ruimte, eerder dan de timing van “ten vroegste 2028” die in de IPO-documenten werd vermeld.

- Applied Materials zal in staat zijn om te reageren op een hogere vraag, op voorwaarde dat klanten een zichtbaarheid van acht kwartalen blijven geven, aldus CEO Gary Dickerson.

- Meta heeft een samenwerking gesloten met Reliance Industries van Mukesh Ambani om een eerste AI-datacenter in India te bouwen.

- Starbucks onderzoekt verschillende opties voor zijn activiteiten in Japan, waaronder een mogelijke verkoop van een belang.

Aandelen in de kijker

- Alphabet: De cloudtak van Google meldt netwerkstoringen in India na een brand in een extern datacenter, die leidde tot een noodstop van de stroomvoorziening en verminderde capaciteit. Die verstoringen zorgden voor tragere prestaties van apps en systemen en beïnvloedden meerdere regio’s zoals Delhi, Chennai en Mumbai. Het bedrijf gaf geen details over schade of slachtoffers. De gebeurtenis toont hoe gevoelig cloudinfrastructuur is voor externe incidenten.

- Applied Materials: Het bedrijf benadrukt dat het flexibel kan inspelen op extra vraag zolang klanten een vooruitzicht van acht kwartalen blijven bieden. De CEO verwijst naar investeringen die moeten voorkomen dat capaciteit een beperkende factor wordt. Een nieuwe campus van ongeveer 500 miljoen dollar in Singapore vergroot de productiecapaciteit aanzienlijk. De site ondersteunt chipproducenten die hun output verhogen om in te spelen op de groeiende AI-vraag.

- Devon Energy: Het bedrijf verwacht in 2026 een gemiddelde productie van 1,38 miljoen vaten olie-equivalent per dag na de fusie met Coterra Energy. De fusie ter waarde van 58 miljard dollar creëert een van de grootste onafhankelijke spelers in de VS. Devon plant ongeveer 4,9 miljard dollar aan investeringen, vooral in het Permian Basin. Daarnaast wil het tot 70 procent van de vrije kasstroom teruggeven aan aandeelhouders en 1,25 miljard dollar schuld afbouwen.

- General Motors: De autobouwer introduceert een software-update waarmee elektrische voertuigen stroom kunnen terugleveren aan het elektriciteitsnet. Eigenaars kunnen zo energie verkopen tijdens piekmomenten, terwijl GM een deel van de inkomsten ontvangt. Het systeem bouwt voort op bestaande toepassingen waarbij wagens al als noodstroom voor woningen dienen. Het blijft wel onzeker of bestuurders bereid zijn hun batterijcapaciteit hiervoor te gebruiken.

- Meta Platforms: Meta werkt samen met Reliance Industries om een AI-datacenter te ontwikkelen in India met een capaciteit van 168 MW. Het project speelt in op de snel groeiende digitale economie en grote gebruikersbasis in het land. De Indiase datacentermarkt kan groeien tot 13,11 miljard dollar tegen 2034. De samenwerking positioneert Meta sterker in een snelgroeiende AI-markt.

- Starbucks: De koffieketen overweegt strategische opties voor zijn Japanse activiteiten, waaronder een mogelijke verkoop van een belang met een waardering tussen 400 miljard en 500 miljard yen. De interesse kan komen van industriële spelers en private equity. Starbucks verkocht eerder al een controlerend belang in zijn Chinese activiteiten voor 4 miljard dollar. Een beslissing is nog niet genomen.

- Super Micro Computer: Het bedrijf wil 7 miljard dollar ophalen via aandelen en aan aandelen gekoppelde financiering om te investeren in componenten voor AI-servers. De opbrengst dient onder meer om bestellingen ter waarde van 39 miljard dollar te vervullen voor meer dan 20 klanten. De financiering omvat onder andere de uitgifte van aandelen en een mogelijk bijkomend aanbod later dit jaar. Een deel van de middelen kan ook naar schuldafbouw en investeringen gaan.

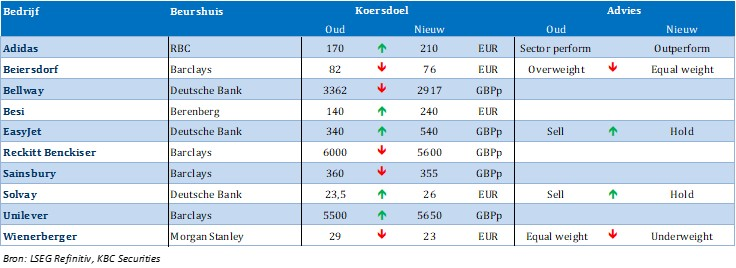

Aanbevelingen

-

Academy Sports and Outdoors: JPMorgan verlaagt het koersdoel naar 59 dollar van 60 dollar vanwege beperkte vergelijkbare groei en druk op de marges.

-

Bel Fuse: JPMorgan start de opvolging met een Overweight-rating en een koersdoel van 370 dollar, gedreven door betere uitvoering en een sterke meerjarige groei-outlook.

-

Datadog: Piper Sandler verhoogt het koersdoel naar 275 dollar van 230 dollar dankzij vertrouwen in langetermijngroei door AI-gedreven observability en bredere adoptie.

-

J.M. Smucker: JPMorgan verhoogt het koersdoel naar 125 dollar van 120 dollar, ondersteund door winstgroei, kostenvoordelen en sterke kasstromen.

-

Netflix: Jefferies verlaagt het koersdoel naar 110 dollar van 128 dollar en wijst op structurele zorgen rond betrokkenheid en toenemende concurrentie.

Grootaandeelhouder Gramo doet overnamebod op Deceuninck

Na de uitoefening van inschrijvingsrechten door Francis Van Eeckhout, CEO van Deceuninck, overschrijdt Gramo* samen met verbonden personen de drempel van 30% in Deceuninck, wat een verplicht openbaar overnamebod triggert. Gramo plant een bod in cash van 2,11 euro per aandeel en wil dit onvoorwaardelijk** maken, zonder intentie om de beursnotering stop te zetten. KBC Securities treedt op als financieel adviseur van de bieder en schort daarom haar aanbeveling en koersdoel op, aldus KBC Securities-analist Wim Hoste.

*Francis Van Eeckhout controleert Deceuninck grotendeels via zijn holding Gramo BV, waarvan hij managing director is. Via die holding bouwde hij zijn belang in Deceuninck de afgelopen jaren verder op. Sinds kort bezit hij meer dan 30% van de aandelen van Deceuninck. Dat is een belangrijke drempel, want wie die overschrijdt, is verplicht een overnamebod uit te brengen.

**ramo doet het bod zonder bepaalde voorwaarden. Dat houdt in dat het bod definitief doorgaat en dat de bieder verplicht is te betalen voor de aangeboden aandelen.

Deceuninck?

Het Belgische Deceuninck is een top drie producent van PVC-raamprofielen wereldwijd en produceert ook andere bouwproducten zoals houtcomposiet terrasplanken. De belangrijkste markten zijn Europa, Turkije en Noord-Amerika. De referentie-aandeelhouder is Francis Van Eeckhout, die ongeveer 29,5% van de aandelen in handen heeft.

Overschrijding van de 30%-drempel

De situatie ontstond nadat Francis Van Eeckhout 1.050.000 inschrijvingsrechten* heeft uitgeoefend. Hierdoor zal Gramo BV, samen met verbonden partijen, de grens van 30% van de stemrechten in Deceuninck overschrijden.

*Inschrijvingsrechten geven bestaande aandeelhouders het recht om bij een kapitaalverhoging nieuwe aandelen te kopen, zodat ze hun belang in het bedrijf kunnen behouden.

Voor deze transactie hield Gramo al 41.558.930 aandelen aan in Deceuninck, wat overeenkwam met een belang van 29,99%. De bijkomende aandelen zorgen er dus voor dat de wettelijke drempel wordt overschreden.

Volgens de Belgische regelgeving rond openbare overnamebiedingen – meer bepaald artikel 5 van de wet van 1 april 2007 – leidt het overschrijden van deze grens automatisch tot de verplichting om een openbaar overnamebod uit te brengen.

Details van het overnamebod

Gramo heeft aangekondigd een verplicht openbaar bod in cash te willen lanceren op alle aandelen van Deceuninck die het nog niet bezit, evenals op andere effecten die stemrechten geven of toegang geven tot stemrechten.

De biedprijs bedraagt 2,11 euro per aandeel. Die prijs is niet willekeurig gekozen: het is ook de hoogste prijs die Gramo of verbonden partijen in de afgelopen 12 maanden hebben betaald voor aandelen Deceuninck, meer bepaald op 21 november 2025.

Daarnaast gaf Gramo aan dat het de intentie heeft om het bod onvoorwaardelijk te maken. Dat betekent dat er geen bijkomende voorwaarden worden gekoppeld aan de uitvoering van het bod, wat de zekerheid voor aandeelhouders verhoogt.

Geen intentie tot delisting of heropening

Gramo benadrukte uitdrukkelijk dat het geen plannen heeft om de beursnotering van Deceuninck stop te zetten. Het bedrijf blijft dus noteren na afloop van het bod.

Ook is er geen intentie om het bod vrijwillig te heropenen na de initiële aanvaardingsperiode. Dat betekent dat aandeelhouders die willen ingaan op het bod, dit binnen de voorziene termijn moeten doen.

Volgende stappen in het proces

De volgende stap in het overnameproces is de opmaak van een prospectus door Gramo. Zodra dit document beschikbaar is, zal de raad van bestuur van Deceuninck een antwoordmemorandum opstellen.

In dat memorandum zal het bestuur zijn gemotiveerd standpunt geven over het voorgenomen bod, zodat aandeelhouders zich een beter oordeel kunnen vormen over het voorstel.

KBC Securities over Deceuninck

KBC Securities-analist Wim Hoste merkt op dat de overschrijding van de 30%-drempel en het daaruit voortvloeiende verplichte bod een belangrijke gebeurtenis is in het aandeelhouderschap van Deceuninck. Gezien KBC Securities optreedt als financieel adviseur van de bieder, heeft hij de opvolging van het aandeel tijdelijk opgeschort.

De aanbeveling en het koersdoel worden daarom niet langer weergegeven zolang deze rol aanhoudt.

Bernard Keppenne:'Inflatie als de Marsupilami'

Stijgende inflatie in de Verenigde Staten en hogere producentenprijzen in China: de impact van de stijging van de olieprijs en de sluiting van de Straat van Hormuz op de inflatie neemt toe, en de recente spanningen zullen daar niets aan verbeteren.

Stijgende inflatie

Deze stijging van de inflatie is op de markten een beetje zoals de Marsupilami geworden: ze duikt onverwacht op, schudt alles door elkaar en slaat toe waar men het niet verwacht. In de Verenigde Staten wordt verwacht dat de inflatie in mei met 0,5% stijgt, waardoor het jaartempo zou toenemen van 3,8% naar 4,2%, het hoogste niveau sinds april 2023.

De oorzaak ligt bij de benzineprijs, ook al is die de afgelopen dagen wat gedaald, maar dat is niet de enige factor. Als de olieprijs stabiliseert, zou de inflatiepiek die van mei kunnen zijn. Verstoring van de toeleveringsketens kan echter een tweede inflatiestijging veroorzaken. Als bewijs dat vooral energieprijzen de inflatie aanstuwen: de kerninflatie zou in mei slechts met 0,3% stijgen, wat neerkomt op een jaarlijkse stijging van 2,8% naar 2,9%.

Een factor die de inflatie in de eerste maanden zou kunnen temperen, is het wegvallen van de effecten van eerder ingevoerde hogere invoertarieven.

Producentenprijzen

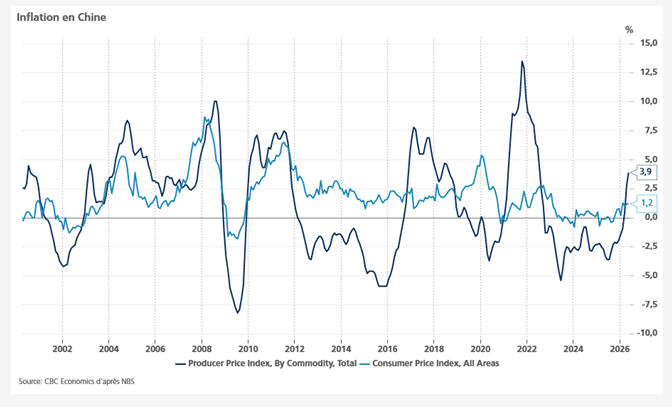

Zoals blijkt uit de grafiek zijn de producentenprijzen in China sterk gestegen, onder invloed van hogere energieprijzen, en hebben ze hun hoogste niveau bereikt sinds juli 2022. Op maandbasis stegen de prijzen met 0,5%, waardoor de jaarlijkse stijging opliep tot 3,8% tegenover 2,8%.Deze stijging is slecht nieuws voor de autoriteiten, omdat ze Chinese huishoudens nog minder zal aanzetten tot consumptie.De consumentenprijzen bleven stabiel op 1,2%, met een kerninflatie van 1,1%.

Geen oplossing in zicht

Hoewel de inflatie stijgt, blijft ze voorlopig onder controle omdat de olieprijs niet exploseerde en de recente spanningen geen effect hadden op de prijs. Toch zorgden Amerikaanse aanvallen tegen Iran – nadat Teheran een Amerikaans Apache-helikopter had neergehaald in de Straat van Hormuz – voor een nieuwe daling van de beurzen in Azië.

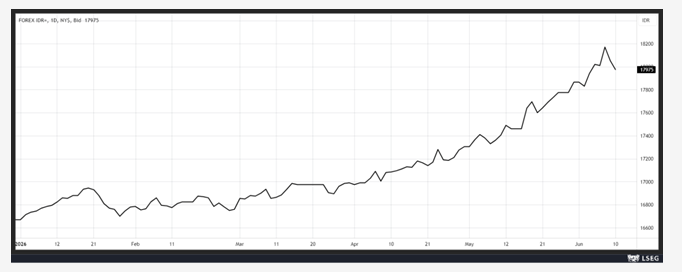

Als centrale banken bovendien agressiever worden, kunnen aandelen – die al onder druk staan – verder lijden, wat de nervositeit op de markten verklaart.Dit risico neemt toe wanneer men ziet dat de Indonesische centrale bank onverwacht haar rente met 0,25% heeft verhoogd tot 5,50%, en dat buiten de gebruikelijke cyclus om. De centrale bank motiveerde dit met de vaststelling dat “de wisselkoers van de roepia sterker is verzwakt dan verwacht”. Deze beslissing verraste, omdat de rente in mei al met 0,50% was verhoogd, maar zonder voldoende effect op de munt.

In plaats van voorzichtig op te treden, handelde de centrale bank nu kordater, en stelde dat deze renteverhoging “een nieuwe stap is om de wisselkoers te stabiliseren tegen de impact van de grote wereldwijde volatiliteit veroorzaakt door de oorlog in het Midden-Oosten, en als preventieve maatregel om de inflatie in 2026 en 2027 binnen de doelstellingen te houden”.Deze nieuwe escalatie doet vrezen dat een akkoord niet snel in zicht is, zeker gezien Trump zich vooral bezighoudt met zijn golfprestaties en de Wereldbeker voetbal zal gebruiken om zich in de kijker te zetten.

Stagnatie

De Belgische economie wordt voor het tweede kwartaal volgens de laatste ramingen van de Nationale Bank van België in stagnatie verwacht. Dit sluit aan bij de vooruitzichten voor de eurozone na de publicatie van de PMI-indices, en er is helaas geen reden waarom België aan deze trend zou ontsnappen. De NBB stelt dat “nieuwe prijsdruk, gecombineerd met regeringsmaatregelen, het koopkracht van huishoudens kan aantasten”, met als gevolg dat “de groei van de consumptie duidelijk zal terugvallen in het tweede kwartaal van 2026”.Ook van de bedrijven komt geen steun: zij focussen op efficiëntie en kostenbesparing in plaats van uitbreiding.

Daarnaast zal de overheidsconsumptie “nog licht afnemen in het tweede kwartaal van 2026” in het kader van budgettaire saneringen.Ook de export zal geen groeibijdrage leveren, aangezien de situatie bij de buurlanden weinig bemoedigend is.Hoewel de Duitse industriële productie in april met 0,4% steeg, toont een stabielere driemaandsvergelijking dat de productie in de periode februari-april nog altijd 0,5% lager lag dan in de voorgaande drie maanden.

Bedrijfsnieuws uit Amerika

Apollo en Blackstone financieren grootschalige uitbreiding van AI-capaciteit voor Anthropic.

- De investeringsgroepen financieren samen een uitbreiding van 35 miljard dollar in AI-rekenkracht voor Anthropic, in samenwerking met chipproducent Broadcom. De investering zal de capaciteit van de Claude-ontwikkelaar met minstens 1 gigawatt verhogen, met infrastructuur die vanaf midden 2026 wordt uitgerold via datacenteroperator Fluidstack. Op langere termijn beoogt het partnerschap meer dan 20 gigawatt aan capaciteit te ontwikkelen voor toonaangevende AI-spelers, waaronder ook OpenAI. De deal onderstreept de groeiende rol van private equity in de financiering van AI-infrastructuur, terwijl bedrijven inzetten op eigen chips om de afhankelijkheid van Nvidia te verminderen.

Bank of America verwacht sterkere groei handelsinkomsten door aandelenhandel.

- De grootbank verwacht dat de handelsinkomsten in het tweede kwartaal mogelijk sterker groeien dan de eerder voorspelde 15%, vooral dankzij de sterke prestaties van de aandelenhandel. De divisie markten noteert daarmee mogelijk een zeventiende opeenvolgend kwartaal van omzetgroei, gedragen door hogere klantactiviteit en volumes. Volgens het management blijft de IPO-pijplijn robuust, tegen de achtergrond van grote geplande beursgangen van onder meer SpaceX, OpenAI en Anthropic. Ondanks geopolitieke onzekerheid en stijgende energie- en transportkosten blijven transacties doorgaan, al focussen klanten vooral op de timing ervan.

Apple stelt lancering van Siri AI in EU uit door conflict met toezichthouders.

- De technologiegroep achter iPhone en digitale diensten stelt de lancering van zijn verbeterde Siri AI in de Europese Unie uit na een conflict met Europese toezichthouders over de toepassing van de Digital Markets Act. De Europese Commissie verwierp een verzoek van Apple om 18 maanden uitstel te krijgen en stelde dat het bedrijf zelf verantwoordelijk is voor de vertraging omdat het geen oplossingen vond die voldoen aan de Europese privacy- en interoperabiliteitsregels. Apple waarschuwt dat de nieuwe AI-functionaliteiten toegang vereisen tot gevoelige gebruikersdata en dat het die enkel wil uitrollen als de veiligheid gegarandeerd is. Het besluit benadrukt de spanningen tussen Big Tech en Europese regelgeving, waarbij overtredingen kunnen leiden tot boetes tot 10% van de wereldwijde omzet en Europa goed is voor ongeveer 27% van de inkomsten van Apple.

Starbucks onderzoekt verkoop van belang in Japanse activiteiten.

- De koffieketen overweegt strategische opties voor zijn Japanse activiteiten, waaronder de verkoop van een belang. Volgens mediaberichten kan zo’n deal het bedrijf waarderen op 400 tot 500 miljard yen (ongeveer 2,5 tot 3,1 miljard dollar) en interesse wekken van sectorgenoten en private-equityspelers. De mogelijke transactie past in een bredere heroriëntatie van Starbucks, dat eerder al controle over zijn Chinese activiteiten verkocht aan Boyu Capital tegen een waardering van 4 miljard dollar. Hoewel de omzetgroei recent aantrok, blijven investeerders bezorgd over de marges door stijgende kosten onder het turnaroundplan van CEO Brian Niccol.

Meta Platforms krijgt verplichting om concurrenten toegang te geven tot WhatsApp.

- Het technologiebedrijf achter sociale media en berichtenapps zoals WhatsApp wordt door de Europese Commissie verplicht om rivaliserende AI-chatbots gratis toegang te geven tot WhatsApp terwijl een mededingingsonderzoek loopt. De toezichthouder vermoedt dat Meta zijn dominante positie gebruikt om concurrenten uit te sluiten door hen te blokkeren of hoge toegangskosten aan te rekenen, terwijl het zijn eigen AI-assistent bevoordeelt. Meta moet binnen vijf werkdagen opnieuw toegang verlenen onder de vroegere voorwaarden en riskeert een boete tot 10% van de wereldwijde omzet indien inbreuken worden vastgesteld. Het bedrijf verzet zich tegen de maatregel en plant beroep, terwijl de verplichting in principe geldt tot het einde van het onderzoek of uiterlijk tot juni 2029.

OpenAI onderhandelt over megadatacenter om infrastructuur fors uit te breiden.

- De ontwikkelaar van artificiële intelligentie en maker van ChatGPT onderhandelt over de lease van een enorm datacentercampus in Ohio, waarmee het zijn infrastructuurcapaciteit fors wil uitbreiden. Het project zou minstens 500 miljard dollar kosten en omvat een site van 10 gigawatt, waarbij Nvidia hardware levert en mogelijk ook financiële garanties biedt, terwijl SoftBank-dochter SB Energy instaat voor de ontwikkeling. OpenAI zou de infrastructuur 20 jaar leasen en de apparatuur controleren, met een eerste fase voorzien tegen 2028, al werden de plannen nog niet bevestigd. Parallel wordt de concurrentie opgevoerd, onder meer doordat Apollo en Blackstone samen 35 miljard dollar investeren in extra AI-capaciteit voor rivaal Anthropic via Broadcom-technologie.

Anthropic rolt krachtig nieuw AI-model breder uit en versterkt positie.

- De Amerikaanse ontwikkelaar van artificiële intelligentie en maker van de Claude-modellen heeft met Claude Fable 5 zijn krachtigste model tot nu toe breder beschikbaar gemaakt. Het nieuwe model blinkt uit in softwareontwikkeling en analytische taken en moet de commerciële doorbraak ondersteunen van het bedrijf, dat met een waardering van 965 miljard dollar de concurrentie met OpenAI opvoert. Tegelijk blijft Anthropic voorzichtig, met ingebouwde veiligheidsmechanismen die gevoelige toepassingen blokkeren en terugvallen op een minder krachtig model om misbruik te voorkomen. Ondanks een hogere prijs per model verlaagt het efficiëntere gebruik van tokens de kost per taak, terwijl het bedrijf de toegang geleidelijk wil uitbreiden via een gecontroleerd programma.

SpaceX trekt uitzonderlijk sterke vraag aan voor nakende beursgang.

- De Amerikaanse ruimtevaartgroep van Elon Musk specialiseert zich in raketlanceringen en satellietinternet en ziet een uitzonderlijk sterke interesse voor zijn nakende beursgang. Het bedrijf heeft meer dan 250 miljard dollar aan vraag opgehaald voor een IPO van 75 miljard dollar, wat neerkomt op een overinschrijving van 3,5 tot 4 keer en wijst op sterke beleggersappetijt ondanks volatiele markten. SpaceX benadrukt de dominante positie van zijn lanceeractiviteiten en de groei van Starlink, terwijl het ook inzet op een potentiële markt van 23.000 miljard dollar voor artificiële intelligentie via infrastructuur in de ruimte. Volgens het bedrijf kan het via ruimtegebaseerde datacenters inspelen op beperkingen in energie- en computercapaciteit op aarde en tegelijk miljarden mensen wereldwijd verbinden met internet.

Europees aandelennieuws

Bolt lanceert activiteiten in Italië en start app in Milaan.

- De Estse aanbieder van taxidiensten is gestart met activiteiten in Italië en lanceerde woensdag zijn app in Milaan, waar het met honderden chauffeurs – zowel taxi’s als privéchauffeurs – miljoenen ritten in het eerste jaar wil uitvoeren en later verder wil uitbreiden in het land. Het bedrijf ziet Italië als een onderontwikkelde markt met groeipotentieel, ondanks de aanwezigheid van concurrent Uber, en verwacht op korte termijn geen winst te maken terwijl het inzet op een lange termijnstrategie en hogere inkomsten voor chauffeurs. De expansie verloopt echter in een strak gereguleerde markt met een tekort aan taxi’s, lange wachttijden en sterke weerstand van taxivakbonden, wat hervormingen bemoeilijkt en mogelijk tot protesten kan leiden.

UniCredit vergroot belang in Commerzbank via overnamebod.

- De Italiaanse bank heeft voor 10,9% van de aandelen steun gekregen voor zijn overnamebod op het Duitse Commerzbank, waardoor zijn totale belang stijgt tot 37,7% en zelfs tot circa 40,9% wanneer ook bepaalde derivaten worden meegerekend, ruim boven de drempel van 30% die het zichzelf had opgelegd. De Duitse bank betwist echter de betekenis van die cijfers en stelt dat geen enkele institutionele belegger aandelen heeft aangeboden en dat de beperkte deelname vooral van partijen komt die gelinkt zijn aan derivatencontracten. Particuliere beleggers tekenden nauwelijks in.

UBS ziet mogelijke verlaging van kapitaalvereisten door politieke voorstellen.

- De Zwitserse bank staat voor mogelijk lagere kapitaalvereisten omdat parlements-leden voorstellen overwegen om de verplichting voor het dekken van buitenlandse activiteiten met kernkapitaal te verlagen van 100% naar ongeveer 70% à 80%, wat de benodigde kapitaalverhoging met miljarden dollar kan verminderen. De oorspronkelijke plannen van de overheid, bedoeld om financiële stabiliteit te versterken na de val van Credit Suisse, zouden UBS verplichten om ongeveer 20 miljard dollar extra kapitaal aan te houden, terwijl mildere voorstellen dit kunnen terugbrengen tot circa 15 miljard dollar of zelfs minder.De discussie weerspiegelt een spanningsveld tussen strengere regelgeving en de concurrentiekracht van UBS, waarbij een compromis verwacht wordt dat streng genoeg is voor politiek draagvlak maar tegelijk de impact op de bank en de economie beperkt.

GSK neemt Nuvalent over voor 10,6 miljard dollar en zet in op oncologie.

- De Britse farmagroep neemt de Amerikaanse biotech Nuvalent over voor 10,6 miljard dollar in zijn grootste deal in meer dan tien jaar, als onderdeel van een strategische verschuiving naar kankerbehandelingen onder de nieuwe CEO Luke Miels. De overname gebeurt volledig in cash aan ongeveer 124 dollar per aandeel, een premie van circa 40%, en geeft GSK toegang tot meerdere laatstadiumkankermedicijnen, waaronder twee veelbelovende longkankerbehandelingen die mogelijk snel op de markt komen en aanzienlijke omzet kunnen genereren. De deal past in de ambitie om de groeivooruitzichten te versterken en toekomstige druk op inkomsten op te vangen, maar wijkt af van de eerdere strategie van kleinere overnames en wordt gezien als een duidelijke inzet op groei in oncologie ondanks mogelijke concurrentie en ontwikkelingsrisico’s.

Kongsberg wil omzet sterk verhogen dankzij stijgende defensie-uitgaven.

- De Noorse defensie- en technologiegroep wil zijn omzet verdrievoudigen tegen 2029 en meer dan verviervoudigen tegen 2033 dankzij de sterk stijgende militaire uitgaven in Europa en de grote vraag naar wapensystemen. De groei wordt ondersteund door een sterk orderboek sinds de oorlog in Oekraïne, met veel vraag naar onder meer raketten, luchtverdedigingssystemen en anti-dronesystemen, terwijl Kongsberg mikt op een omzet van 100 miljard Noorse kroon in 2029 en 150 miljard tegen 2033, met een operationele marge van meer dan 16%. Het bedrijf investeert in productiecapaciteit en toeleveringsketens om aan de vraag te voldoen en positioneert zich in nieuwe groeisegmenten zoals onderwatertechnologie en ruimtevaart, terwijl het zijn civiele maritieme activiteiten heeft afgesplitst om zich sterker op defensie te focussen.

Systemair realiseert sterke omzetgroei en verhoogt dividendvoorstel.

- De Zweedse fabrikant van ventilatieproducten boekte in het vierde kwartaal een omzetstijging van 9,1% tot circa 3,28 miljard Zweedse kroon, boven de gemiddelde analistenverwachting, met een sterke organische groei van 9,6% en een stijging van de aangepaste operationele marge tot 8,9%. De resultaten worden ondersteund door een verbeteringsprogramma en efficiëntiemaatregelen binnen de verkooporganisatie, waardoor de winstgevendheid toenam ondanks een uitdagende economische omgeving. Het bedrijf stelt voor het dividend te verhogen van 1,35 naar 1,45 Zweedse kroon per aandeel, terwijl het geen concrete vooruitzichten gaf voor het komende jaar.

WH Smith verlaagt winstverwachting en kondigt kapitaalverhoging aan.

- De Britse reisorganisator verlaagt opnieuw zijn winstverwachting voor het boekjaar 2025–2026 tot 75 à 90 miljoen pond, tegenover een eerdere prognose van 90 à 105 miljoen pond, door verstoringen in het wereldwijde reisverkeer en zwakkere consumentenvraag. De neerwaartse bijstelling is te wijten aan dalende passagiersaantallen en lagere bestedingen per reiziger, vooral als gevolg van de impact van het conflict in het Midden-Oosten op vluchtenschema’s en reistrends. Daarnaast kondigt de groep een kapitaalverhoging aan via de uitgifte van nieuwe aandelen, goed voor ongeveer 20% van het bestaande kapitaal, om de balans te versterken en de lopende transformatie van de onderneming te ondersteunen.

Workspace Group rapporteert verlies door dalende huuropbrengsten en lagere waarderingen.

- De Britse aanbieder van flexibele werkruimtes zag zijn huuropbrengsten met 7,1% dalen door lagere bezettingsgraad en desinvesteringen, wat resulteerde in een daling van de winst en een onverwacht verlies voor belastingen. De onderneming rapporteerde een voorbelastingsverlies van ongeveer 120 miljoen pond, tegenover een verwachte winst, voornamelijk door lagere vastgoedwaarderingen en hogere kosten gelinkt aan leegstand, marketing en verbeterde faciliteiten. Hoewel het bedrijf op korte termijn druk verwacht van verdere activa-afbouw en hogere rente, blijft het inzetten op structurele vraag naar flexibele werkruimte en mikt het op een middellange termijn handelswinst vóór rente van meer dan 125 miljoen pond per jaar.

Sanofi stopt fase 3-studie met riliprubart na teleurstellende tussentijdse analyse.

- De Franse biofarmaceutische groep stopt de fase 3-studie (MOBILIZE) met riliprubart bij een zeldzame neurologische aandoening nadat een tussentijdse analyse aantoonde dat het middel waarschijnlijk onvoldoende werkzaam zal zijn. De onafhankelijke monitoringcommissie stelde vast dat er geen veiligheidsproblemen zijn, maar dat de kans op klinisch betekenisvolle resultaten te klein is bij patiënten met chronische inflammatoire demyeliniserende polyneuropathie die niet reageren op standaardbehandelingen. Sanofi zal de verdere ontwikkeling evalueren, inclusief de lopende fase 3 VITALIZE-studie, terwijl de stopzetting geen significante financiële impact heeft en geen wijziging inhoudt voor de vooruitzichten in 2026.

Pennon Group boekt sterke omzetgroei maar ziet winst onder druk staan.

- De Britse watermaatschappij realiseerde een omzetstijging van 23%, gedreven door hogere toegelaten tarieven van de regulator en een grotere waterconsumptie. De aangepaste winst vóór belastingen bleef echter onder de verwachtingen, terwijl het bedrijf een dividend van 29,29 pence per aandeel voorstelt, lager dan een jaar eerder, ondanks een sterke EBITDA-groei dankzij kostenbeheersing. De resultaten werden gedrukt door operationele uitdagingen zoals slecht weer en boetes (circa 42 miljoen pond), en hoewel Pennon op middellange termijn rekent op betere prestaties en een investeringsprogramma van 3,2 miljard pond plant, blijft de korte termijn beïnvloed door druk op de operationele prestaties en hogere kosten.

Mercedes-Benz sluit samenwerking voor ontwikkeling mobiel antidronesysteem.

- De Duitse autobouwer staat op het punt een samenwerking aan te gaan met start-up Tytan Technologies om een mobiel systeem te ontwikkelen dat drones kan onderscheppen die een bedreiging vormen voor luchthavens en kritieke infrastructuur. Volgens berichten zouden beide partijen een intentieverklaring ondertekenen, waarbij Mercedes voertuigen levert – zoals de Sprinter bestelwagen en een militaire versie van de G Klasse – die fungeren als platform voor het mobiele luchtverdedigingssysteem. Tytan Technologies zou de interceptor-drones leveren die vijandige onbemande toestellen detecteren en uitschakelen, wat inspeelt op de groeiende bezorgdheid rond drone-incidenten en de nood aan flexibele, snel inzetbare beveiligingsoplossingen.

Mee met de markt: “Tussen onzekerheid en rotatie”

- De onderliggende dynamiek op de financiële markten blijft er een van rente-onzekerheid en sectorrotatie, wat zorgt voor een broos en wisselvallig marktsentiment. Beleggers blijven vooruitkijken naar nieuwe economische data, duidelijkheid over het rentepad en de weerbaarheid van de bedrijfsresultaten. De verdeeldheid suggereert dat de markt zich meer en meer in een overgangsfase bevindt, waarbij sterke sectorrotaties en verhoogde volatiliteit centraal staan.

- De komende handelsdagen zullen vooral draaien rond de vraag of de recente correctie in technologie doorzet of dat kopers opnieuw instappen na de terugval.Het werd gisteren dan ook een soort van 'tussensessie' met weinig opvallende data en geen 'nieuw nieuws' over het conflict in het Midden-Oosten. Volgens Dealmaker Trump zal de 'laatste fase van wat een zeer, zeer goede deal zal zijn' de komende dagen concreet worden, maar dat wordt alom op wenkbrauwgefrons onthaald.

- De Euro Stoxx 600 klokte gisteren 0,5% lager af, met verliezen voor de DAX (-0,74%), terwijl de BEL20 (+0,3%) en de AEX (+0,2%) met succes weerwerk boden. De schade bleef ook op Wall Street beperkt, met 0,26% verlies voor de S&P 500 tegenover 1% verlies voor de Nasdaq. Die laatste klokte wel een pak hoger af dan het eerdere dagverlies tot 4% en meer.

- Beleggers toonden zich de voorbije dagen al terughoudend ten aanzien van groeiaandelen, met vooral halfgeleider- en AI‑gerelateerde bedrijven als kop van jut. De rotatie naar meer traditionele sectoren zoals banken en industriële bedrijven verklaart waarom de Dow Jones recent weer de kop opsteekt. De Russell 2000, die kleinere bedrijven volgt, wist zelfs licht te stijgen, wat duidt op selectieve koopinteresse buiten de megacap‑technologie.

- Vannacht volgde steroïdenmarkt Zuid-Korea de Amerikaanse techcapriolen met een verlies van 4%, ook al nadat er eerder in de nacht -6,6% op het bod stond. Ook Taiwan (-3,3%), Japan (-1,3%) en China (-1,1%) moesten de duimen leggen.

- Het werd dus ‘Tech-rollercoaster’, deel zoveel, op de vooravond van hogere ECB-rente, met licht lagere olie ($92/vat) en nog steeds geen Iran-deal. Daar trok de dollar zich amper wat van aan (€1 = $1,1555), maar de goud- en zilverprijzen doken wél 2% lager tot 4.206 dollar en 65,08 dollar. Zelfde voor de industriële metalen zoals aluminium (-2,1%) en koper (-0,23%), terwijl de bitcoin op een laagtepeil van 61.162 bleef aanmodderen.

- De Amerikaanse en Europese 2-jaarsrentes bewogen amper op de vooravond van wat een renteverhoging door de ECB moet worden. Maar misschien worden de Amerikaanse inflatiecijfers van mei straks wel een de belangrijkste factor voor het kortetermijnmomentum op de obligatiemarkten. Centraal staat natuurlijk het hengelen naar eventuele hints/beoordelingen over de reactiefunctie van de bank met betrekking tot het verdere rentepad. Hogere of hardnekkige rentes drukken doorgaans de waarderingen van groeiaandelen, wat mee de recente zwakte in van de technologiesector op de aandelenmarkt verklaart.

- Vandaag staat een reeks inflatiecijfers centraal in de Verenigde Staten, met publicaties van de consumentenprijsindex en de kerninflatie voor mei. In Canada wordt uitgekeken naar het rentebesluit van de centrale bank. In Azië publiceren Japan en China prijsdata, waaronder producenten- en consumentenprijzen. In Europa ligt de focus op inflatiecijfers uit Noorwegen en een reeks activiteitindicatoren uit Zweden, waaronder industriële productie, orders en huishoudconsumptie voor april.

- Bedrijfsresultaten komen er vandaag van Hybrid Software, Oracle en Pennon Group.

Beursnieuws België en Nederland

Deceuninck krijgt verplicht overnamebod van Groep Gramo na overschrijden participatiedrempel.

- De Belgische producent van pvc-profielen voor ramen en deuren krijgt een verplicht overnamebod van Groep Gramo nadat die via de uitoefening van inschrijvingsrechten de grens van 30% van de aandelen heeft overschreden. Gramo lanceert een openbaar bod aan 2.11 euro per aandeel, wat een controlepositie kan opleveren over de onderneming. Door de rol van KBC Securities als financieel adviseur van de bieder wordt de analistenaanbeveling en het koersdoel voor het aandeel tijdelijk opgeschort.

Lakefront start aandeleninkoopprogramma van 50 miljoen euro na Gilead-deal.

- De biotechnologie-onderneming start een aandeleninkoopprogramma van 50 miljoen euro dat tegen eind 2026 afgerond moet zijn, nadat het via de Ouro-transactie met Gilead de mogelijkheid kreeg om tot 150 miljoen dollar aan aandelen terug te kopen. Het inkoopprogramma kadert in de kapitaalallocatiestrategie na de deal en ondersteunt het vertrouwen in de eigen waardering van het aandeel. De aanbeveling blijft “Opbouwen” met een koersdoel van 37 euro.

DEME dient nieuw bod in voor concessie op Paraná-rivier in Argentinië.

- Volgens de Tijd probeert de Belgische bagger- en maritieme groep alsnog een groot concessiecontract in Argentinië binnen te halen voor het uitdiepen en onderhouden van de Paraná-rivier, ondanks dat concurrent Jan De Nul voorlopig als voorkeursbieder is aangeduid. Het bedrijf diende een nieuw voorstel in dat volgens eigen zeggen 17% goedkoper is, voor een strategisch project van circa 1.500 kilometer en met een geschatte waarde tot ongeveer 10 miljard dollar, terwijl het contract nog niet definitief is ondertekend. Hoewel de kans op een volledige ommekeer beperkt wordt geacht gezien de gevorderde fase van de procedure, kan de interventie het proces vertragen en onderstreept ze DEME’s ambitie om zich te positioneren in langlopende infrastructuurprojecten met terugkerende inkomsten. Geen impact op de “Kopen”-aanbeveling en koersdoel van 240 euro.

ING lanceert wereldwijd abonnementsmodel voor bankdiensten.

- De Nederlandse bank introduceert een wereldwijd abonnementsmodel met vier pakketten – ING Go, ING More, ING Extra en ING Max – om dagelijkse bankdiensten te combineren met extra voordelen en zo eenvoud en meer waarde voor klanten te bieden. De pakketten worden uitgerold in negen markten met in totaal 41 miljoen klanten en combineren klassieke bankdiensten met extra’s zoals verzekeringen, investeringsdiensten, kaarten en partnerdiensten (bijvoorbeeld streaming en reisvoordelen), afgestemd op lokale behoeften. Het model past binnen de strategie om te evolueren van productgericht naar relatiegericht bankieren en speelt in op de vraag naar flexibiliteit en transparantie, met al ongeveer 3 miljoen klanten die het systeem gebruiken en een gefaseerde internationale uitrol.

Arcadis introduceert klimaatadaptatiekader PRICE samen met Jupiter Intelligence.

- De Nederlandse ingenieurs- en consultancygroep lanceert samen met Jupiter Intelligence een nieuw klimaatadaptatiekader – PRICE – dat organisaties helpt om investeringen in klimaatbestendigheid beter te onderbouwen en te prioritiseren. Het framework combineert klimaatmodellering, engineering en economische analyse om adaptatiemaatregelen te vergelijken, vermeden schade te kwantificeren en het rendement op investeringen (ROI) inzichtelijk te maken, in een context van stijgende klimaatrisico’s en toenemende druk op infrastructuur en verzekerbaarheid. De PRICE-methodologie biedt een vijfstappenaanpak — van het identificeren van verliesdrivers tot het uitvoeren en meten van investeringen — en kadert in de strategische noodzaak om kapitaal efficiënter toe te wijzen, gezien de sterk stijgende wereldwijde financieringsbehoefte voor klimaatadaptatie.

AkzoNobel plaatst obligatie van 750 miljoen euro ter financiering van Axalta-fusie.

- De Nederlandse verf- en coatingsgroep heeft met succes een obligatie van 750 miljoen euro uitgegeven met een looptijd van drie jaar en een coupon van 3,625%, als onderdeel van de financiering rond de geplande fusie met Axalta. De obligatie werd gelanceerd op 9 juni 2026, wordt uitgegeven door Akzo Nobel N.V. en zal genoteerd zijn op de Luxemburgse beurs, waarbij de opbrengst dient om de kapitaalstructuur voor de transactie te ondersteunen. De afwikkeling is voorzien op 16 juni 2026 en de obligatie loopt tot 16 juni 2029, wat past in de bredere financieringsstrategie van de groep in aanloop naar de voorgestelde fusie.

Aalberts wordt toegevoegd aan de AEX-index na periodieke herweging.

- De Nederlandse industriële groep wordt toegevoegd aan de AEX index van Euronext Amsterdam, waardoor de hoofdindex opnieuw dertig bedrijven telt na het vertrek van JDE Peet’s eerder dit jaar. In de Midkap index wordt Aalberts vervangen door defensiebedrijf CSG, terwijl de AMS Next 20 index wordt aangevuld met CM.com en Envipco eruit verdwijnt. De aanpassingen kaderen in de periodieke herweging van de indices en moeten de samenstelling beter laten aansluiten bij de marktstructuur. De wijzigingen treden in werking vanaf 22 juni, terwijl de AEX ESG index ongewijzigd blijft.

Handel in Ascencio opgeschort

- Het bedrijf ziet de handel in zijn aandelen tijdelijk opgeschort door de FSMA op verzoek van de onderneming, in afwachting van de bekendmaking van de resultaten van een private plaatsing. De opschorting is een gebruikelijke maatregel om marktintegriteit te waarborgen en alle beleggers gelijktijdig te informeren over koersgevoelige informatie rond de kapitaaloperatie.

Nieuwe aanbevelingen voor aandelen

Datum en uur van publicatie 10/06/2026 om 09:00

Deze mededeling is niet opgesteld overeenkomstig de voorschriften ter bevordering van de onafhankelijkheid van onderzoek op beleggingsgebied en is daarom niet onderworpen aan het verbod om al voor de verspreiding van onderzoek op beleggingsgebied te handelen.