vr. 5 dec 2025

UCB?

UCB is een in België gevestigd biofarmaceutisch bedrijf dat gespecialiseerd is in twee therapeutische gebieden: ziekten van het centrale zenuwstelsel (CZS) en immunologie. Op het gebied van aandoeningen van het centrale zenuwstelsel richt het bedrijf zich op epilepsie, het Dravetsyndroom, het LennoxGastautsyndroom, myasthenia gravis, rustelozebenensyndroom en de ziekte van Parkinson, en het immunologiegebied omvat reumatoïde artritis, osteoporose, psoriasis, artritis psoriatica, axiale spondyloartritis, hidradenitis suppurativa, de ziekte van Crohn, lupus en juveniele idiopathische artritis.

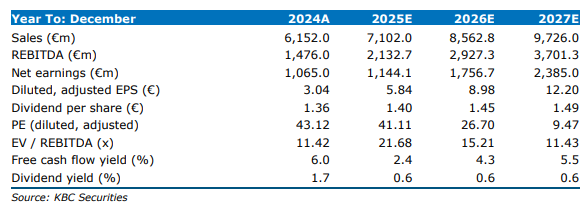

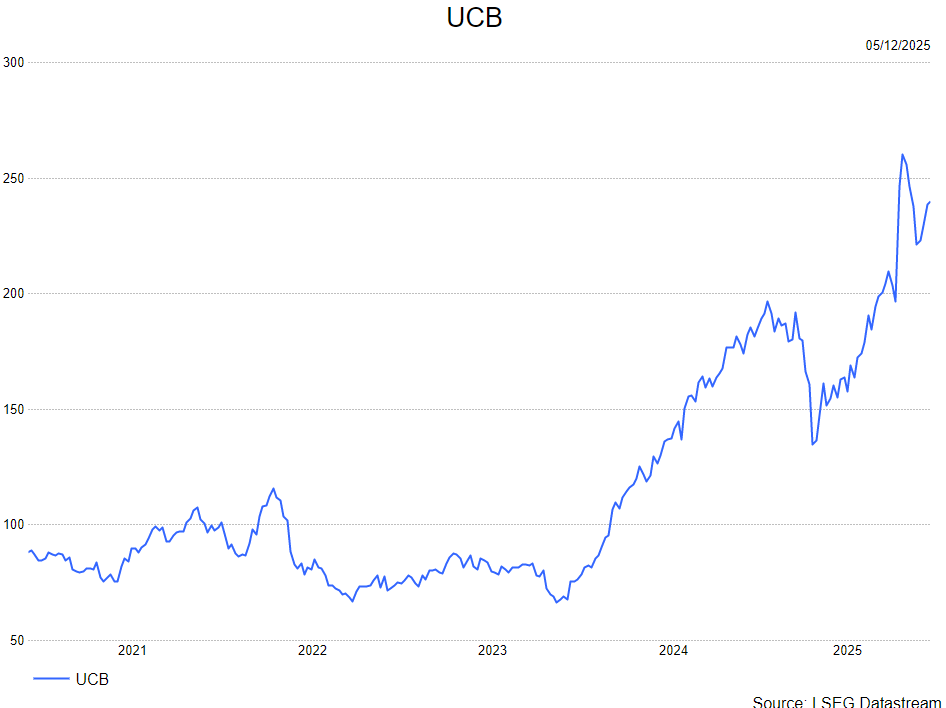

UCB heeft voor de tweede keer dit jaar zijn financiële vooruitzichten voor 2025 opwaarts bijgesteld. De farmaspeler verwacht nu een omzet van meer dan 7,6 miljard euro en een aangepaste EBITDA-marge boven 31%, gesteund door sterke prestaties van onder meer Bimzelx en een gunstige payer mix in de VS. Aldus KBC Securities-analist Jacob Mekhael, die benadrukt dat deze upgrade de aanhoudende commerciële kracht van UCB onderstreept.

Tweede upgrade van de jaarprognose in 2025

UCB kondigde een bijkomende verhoging van zijn financiële guidance voor 2025 aan. De omzetverwachting ligt nu boven 7,6 miljard euro, wat neerkomt op een groei van 24% jaar-op-jaar (tegenover eerder minstens 7 miljard euro).

De aangepaste EBITDA-marge wordt geraamd op meer dan 31% (voorheen minstens 30%). Deze verbetering is deels te danken aan de verkoop van gevestigde merken in het kader van UCB’s portfoliovereenvoudiging. Zonder deze eenmalige impact blijft de marge hoger door een verbeterd brutomargeprofiel, meer operationele hefboom en een stijgende winstbijdrage van Evenity.

Sterke prestaties van kernproducten

De upgrade weerspiegelt niet alleen de aanhoudende groei van Rystiggo, Zilbrysq, Fintepla en Evenity, maar vooral de sterke dynamiek van Bimzelx. Dit product kende een stevige opmars in hidradenitis suppurativa (HS) en profiteerde van een gunstige payer mix in de VS.

Hoewel Briviact in 2026 te maken krijgt met verlies van exclusiviteit en de uitbreiding van Bimzelx in de VS mogelijk invloed heeft op de nettoprijs, blijft UCB inzetten op gedisciplineerde uitvoering om zijn langetermijngroeipad te behouden.

KBC Securities over UCB

Volgens de KBC Securities-analist toont deze tweede upgrade van de guidance dit jaar duidelijk dat UCB’s commerciële momentum verder versnelt. Hij wijst op de unieke werkzaamheidsprofiel van Bimzelx tegenover de concurrentie, inclusief een superieure duurzaamheid op lange termijn vergeleken met Cosentyx. Dit bevestigt dat de tijdelijke vertraging in voorschriften na de zomer slechts van korte duur was en dat de groei opnieuw aantrekt.

Jacob heeft een opbouwen-aanbeveling en koersdoel van 270 euro.