wo. 25 jan 2023

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 26 januari

- Bedrijfsresultaten

- Mastercard, LVMH, Comcast, Christian Dior, SAP, Intel, Diageo, Atlas Copco, Volvo AB, STMicroelectronics, Nokia, Southwest Airlines, SGS, Hal Trust, Manitou

- Beleggersevents

- Jabil Circuit (algemene vergadering)

- Ex-dividend

- Coca-Cola Bottling, Pfizer

- Macro-economie

- China & Hongkong gesloten: gesloten wegens Chinees nieuwjaar

- VS: Kern duurzame goederen, BBP kwartaal 4, eerste aanvragen werkloosheidvergoedingen en huizenverkoop

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Mee met de markt: 'Laat de bedrijfscijfers maar komen'

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- ASML koerst richting 26,5 miljard euro omzet in 2023

- KBC AM verhoogt koersdoel voor Alstom

- KBC AM: 'Opnieuw zwakke vooruitzichten bij Microsoft'

- KBC Securities hervat opvolging Care Property Invest met 'Kopen'-advies

KBC Securities hervat opvolging Care Property Invest met 'Kopen'-advies

KBC Securities-analiste Lynn Hautekeete hervat de opvolging van zorgvastgoedbedrijf Care Property Invest (CPI) na de succesvolle kapitaalverhoging van 111,0 miljoen euro aan 12 euro per aandeel.

Succesvolle kapitaalverhoging dankzij institutionele beleggers

Het aantal aandeelhouders dat zijn rechten voor de kapitaalverhoging uitoefende was met 63,9% relatief laag. De aandeelhouders van CPI bestaan voor 40% uit particuliere beleggers en niet uit grote referentieaandeelhouders. Toch verliep de kapitaalverhoging succesvol door de instap van institutionele beleggers, wat het aandeel uiteindelijk ten goede zou kunnen komen, meent Lynn Hautekeete.

Hoewel de transactie verwaterend is voor bestaande aandeelhouders en ze lang op zich liet wachten, biedt ze CPI de kans om de schuldratio te verlagen.

De verwachte kapitaalverhoging heeft druk uitgeoefend op het aandeel. Het aandeel daalde van een historische NTA-premie (Net tangible assets = de verwachte opbrengst van een verkoop van vastgoed) van ongeveer 52% naar een korting van 27%. Het huidige dividendrendement bedraagt 6,7%.

KBC Securities over Care Property Invest

Lynn Hautekeete is positief over vastgoedbedrijven in de gezondheidszorg. Ze beschouwt de activa waarin zij beleggen als essentieel voor de samenleving. Op lange termijn ziet ze een demografisch gestuurde groei van de vraag naar deze activa. Dat moet zich vertalen naar een bezettingsgraad van bijna 99%.

De transparantie van de winst is hoog, want CPI genereert huurinkomsten uit voornamelijk triple netto contracten (de kosten zoals verzekeringen, eigenaarsbelastingen en onderhoud zijn voor rekening van de huurder), in een niet-cyclische markt. Bovendien is CPINV niet blootgesteld aan het onlangs in diskrediet gebrachte Orpea.

CPI verschilt van andere Belgische zorgvastgoedbedrijven door de oude leaseportefeuille die ongeveer 30% van de huurinkomsten genereert via de publieke sector. Die portefeuille staat ondergewaardeerd op de balans genoteerd. Wanneer de waardering wordt verhoogt naar de werkelijke waarde, zal ook de waarde van CP Invest stijgen.

Lynn Hautekeete trekt het koersdoel op van ‘Opbouwen’ naar ‘Kopen’ met 17,5 euro als koersdoel. Het aandeel noteert momenteel aan een koers van 14,64 euro (+0.14%), goed voor een opwaarts potentieel van iets minder dan 21%.

KBC AM: 'Opnieuw zwakke vooruitzichten bij Microsoft'

Gisteren maakte Microsoft nabeurs de resultaten voor het tweede kwartaal bekend. Er was een kleine misser voor de inkomsten, maar de winst per aandeel en de Azure-groei (cloud) waren beter. Net als bij de verwachtingen voor het tweede kwartaal, bleven de verwachtingen voor het derde kwartaal opnieuw achter bij de verwachtingen, geeft KBC Asset Management-analist Joris Franck mee.

Net vandaag ondervindt Microsoft algehele problemen met verschillende van zijn producten, waaronder Teams en Outlook. Gebruikers over de hele wereld hebben mogelijk geen toegang tot meerdere Microsoft 365-diensten. Microsoft heeft een mogelijk netwerkprobleem vastgesteld en probeert dit op te lossen. We zijn dus blij dat we deze blogpost tot bij u krijgen.

Cloudgroei klopt Microsofts eigen verwachtingen

Microsoft meldde voor het derde kwartaal een omzet van 52,7 miljard USD, een stijging met 2% op jaarbasis (analistenverwachting: 53,0 miljard USD). Daarnaast was er een winst per aandeel van 2,32 USD, een daling met 6% op jaarbasis, exclusief de herstructureringskosten van 0,12 USD per aandeel (analisten hadden een winst per aandeel van 2,26 USD verwacht).

De Azure-groei is nog steeds de meest bekeken metriek van Microsofts kwartaalresultaten. Het bedrijf kondigde een jaar-op-jaargroei aan met 38% in constante valuta, boven zijn eigen voorspelling van een groei met 37%. Goed nieuws, vindt Joris Franck. Al impliceert Microsofts voorspelling omtrent de groei van Azure zal vertragen in de toekomst.

De omzetverdeling over Microsofts drie divisies:

- Productiviteit en Bedrijfsprocessen: 17,00 miljard USD (+7% jaar op jaar)

- Office Commercial: +7%

- Office Consumer: -2%

- Dynamics 365: +21%

- LinkedIn: +10%.

- Intelligent Cloud: 21,51 miljard USD (+18% jaar op jaar)

- Serverproducten en clouddiensten (inclusief Azure): +20%

- Azure inkomsten waren 14,7 mrd USD (+31% of +38% in constante valuta).

- More Personal Computing: 14,24 mld USD (-18% jaar op jaar)

- Windows OEM: -27%, -3,1% onder de verwachtingen doordat de vraag op de PC-markt slechter was dan verwacht.

- Gaming (Xbox-inhoud, diensten, hardware): -13%

- Inkomsten uit zoekadvertenties: +10%, maar lagere inkomsten per zoekvolume door tegenwind op de advertentiemarkt

- Apparaten (laptops): -39%

Recessievrees doet Microsoft in kosten snijden

In een wereld die vreest voor een komende recessie, houdt Microsoft het controleerbare onder controle. De operationele kosten kwamen ongeveer 0,5 miljard USD lager uit dan de eigen verwachtingen.

Microsoft kondigde vorige week aan in het derde kwartaal 10.000 werknemers te ontslaan, ongeveer 4,5% van de 221.000 werknemers van Microsoft. Het zal ook wijzigingen aanbrengen aan de hardwareportefeuille en de vastgoedvoetafdruk, wat resulteert in een herstructureringslast van 1,2 miljard USD (of 0,12 USD per aandeel) die al in deze resultaten voor het tweede kwartaal is verwerkt. Uitgaande van een gemiddelde kostprijs per werknemer van 215.000 USD, zou de beslissing om het personeelsbestand te verminderen een jaarlijkse kostenbesparing van 2,15 miljard USD kunnen opleveren, rekent Joris Franck uit.

Management schroeft vooruitzichten terug

Voor het derde kwartaal van 2023 verwacht de onderneming een omzet van 51,0 miljard USD (+3,3% op jaarbasis), wat minder is dan de verwachte 52,4 miljard USD (+6,2% op jaarbasis). Joris Franck denkt dat het management uitgaat van de veronderstelling dat de tegenwind van het tweede kwartaal (ten minste) in het derde kwartaal zal aanhouden.

Deze vooruitzichten voor kwartaal drie dwingen analisten hun ramingen voor de omzetgroei in 2023 te verlagen. Ze verlagen de algemene verwachtingen van 7,1% naar 4,8% groei op jaarbasis. Dat betekent dat de analistenverwachting voor omzetgroei in constante valuta ook onder de 10% daalt.

Het management had er drie maanden geleden nog vertrouwen in dat het de omzet van het bedrijf over 2023 met minstens 10% in constante valuta kon laten groeien. Maar de bestuurders capituleren nu en beëindigen het ‘double digit’-groeiverhaal. Ze gaan over op een ‘single digits’-groeiverhaal.

Focus 1: Azure

De meeste aandacht gaat natuurlijk nog steeds uit naar Azure, Microsofts cloudbusiness, een van de grootste snelgroeiende business units binnen Microsoft. De groei van Azure bedroeg in het tweede kwartaal 38% bij constante valuta. De groei vertraagt nu al 4 kwartalen op rij (van 49% naar 46% naar 42% naar 38%). Een bewijs dat klanten voorzichtig blijven met het inzetten van die 'volgende nieuwe workload' in Azure. Maar de 38% was hoger dan de 37% van drie maanden geleden. Dus dat was zeker positief, vindt Joris Franck.

Hij wil benadrukken dat Microsoft drie maanden geleden teleurstelde met hun voorspelling van 37% terwijl de consensus nog op 40% lag. Vandaag stelt hij dat het management wat voorzichtigheid inbouwt in hun verwachtingen. Tijdens de earnings call stelde het management opnieuw teleur met een vooruitzichten voor de groei bij Azure: bij constante valuta met 30-31%. Dus een aanzienlijk grotere vertraging dan verwacht. De voorspelling is ook een range in plaats van een vast getal. De echte vraag wordt nu wanneer de groei onder de 30% zal zakken.

Focus 2: Cybersecurity

De inkomsten uit cyberbeveiliging overschreden voor het eerst in de laatste vier kwartalen de 20 miljard USD en groeien mooi met ongeveer 33% op jaarbasis. Het lijkt erop dat Microsofts cyberbeveiligingsaanbod een grotere groeimotor wordt dan Azure, maar het is moeilijker te meten omdat de beveiligingsproducten afkomstig zijn van alle drie de divisies, merkt Joris Frank op.

De grootste bijdrage wordt geleverd door Enterprise Mobility + Security gebundeld in Office en Windows Commercial. Op Azure gebaseerde diensten, waaronder Microsoft Sentinel en Defender, leveren de volgende grootste bijdrage.

Focus 3: ChatGPT

Vorige week kondigde ook Microsoft aan dat het "all-in" blijft gaan op kunstmatige intelligentie. Het bedrijf gaat nog eens 10 miljard USD investeren in OpenAI, waardoor OpenAI een waardering van 29 miljard USD krijgt. Naar verluidt zou Microsoft 75% van de winst van OpenAI ontvangen totdat het zijn investering van 10 miljard USD heeft terugverdiend. Het zou dan 49% van OpenAI bezitten.

Microsoft investeerde in 2019 al 1 miljard USD. OpenAI werd mede opgericht door onder meer Y Combinator-alumni Sam Altman en Elon Musk. Zij zijn de makers van ChatGPT, een in november 2022 gelanceerde chatbot die een aantal taken voor zijn gebruiker kan vervullen, van het uittypen van een tekstreactie voor iemand tot het bedenken van een heel proefschrift over een bepaald onderwerp.

Microsoft wil de ChatGPT-technologie gebruiken in zijn Bing-zoekmachine en de concurrentie met Google Search naar een hoger niveau tillen.

Joris Franck blijft aanbevelen op Microsoft te kopen, met als koersdoel 300 USD. Het aandeel sloot gisteren af met een koers van 242,04 USD.

KBC AM verhoogt koersdoel voor Alstom

De Franse producent van onder meer tram- en treintoestellen Alstom heeft een zeer geruststellende verkoopupdate uitgebracht die duidelijk een commerciële groei laat zien. Vooral de verkoop in Europa verloopt zeer vlot en de vraag naar de diensten van de Franse treinfabrikant neemt toe. Dankzij de sterke prestaties kan het management de korte- en middellangetermijndoelstellingen bevestigen, meldt KBC Asset Management-analist Jonas Theyssens.

Stijgende bestellingen bij divisie Services, Signalling & Systems

De bestellingen gaan met 17% vooruit: In het derde kwartaal (1 oktober tot 31 december) ontving het bedrijf 5.152 miljoen euro aan orders, een stijging met 13% op jaarbasis en 17% hoger dan verwacht. Dat brengt de autonome (zonder overnames) ordergroei voor de eerste negen maanden op 3% en de orderportefeuille groeide verder tot 85 miljard euro. Een ander lichtpunt was dat er met name veel belangstelling was voor de segmenten waar Alstom de hoogste marges behaalt, namelijk Services, Signalling en Systems.

Op regionaal niveau zagen we een bijzonder sterke orderontvangst vanuit Europa, goed voor 55% van de nieuwe orders, met grote contracten in Spanje, Ierland en het VK. Alstom boekte ook opmerkelijke orders in Kazachstan en India.

Vooruitzichten herbevestigd

Het management heeft vertrouwen in het bedrijfsmodel en verwacht dat het verkoopmomentum zal aanhouden, waardoor het de vooruitzichten voor het hele jaar kan bevestigen. De omzetvooruitzichten worden ondersteund door de verdere toename van de contracten voor rollend materieel (treinen) en de groei van de service- en signalisatieactiviteiten. De marges zullen worden ondersteund door de verschuiving naar meer service- en signaalactiviteiten.

CEO Henri Poupart-Lafarge bevestigde ook de vooruitzichten in verband met de Motion 2025-strategie (de doelstellingen op middellange termijn):

- Groei van het marktaandeel met 5 procentpunten

- Omzetgroei van >5%

- EBIT-marge van 8-10%

- FCF op aangepaste nettowinst van meer dan 80%

KBC Asset Management over Alstom

De sterke tradingupdate komt voor Jonas Theyssens niet als een verrassing, maar bevestigt dat Alstom op weg is naar een geleidelijke stijging van de inkomsten en margeverbetering. De gestage prestaties en geen negatieve verrassingen zullen het vertrouwen van de beleggers herstellen, gezien de zichtbaarheid van de sterke orderportefeuille en het aantrekkelijke groeiprofiel in de spoorwegsector. Hij herhaalt het ‘Kopen’-advies en verhoogt het koersdoel tot €30.

Het aandeel noteert momenteel tegen een koers van 26,44 euro (-1,01%).

ASML koerst richting 26,5 miljard euro omzet in 2023

ASML Holding meldde een beter dan verwachte winst over het vierde kwartaal en voorspelde een omzetgroei van meer dan 25% in 2023. Sterk dus. De omzet landde vorig kwartaal op 6,4 miljard euro, terwijl op 6,38 gemikt werd. Dat leverde een brutomarge op van 51,5%, meer dan de verhoopte 49%, en een nettowinst van 4,60 euro per aandeel, geeft KBC Securities-analist Thibault Leneeuw mee.

Er werden 6,3 miljard euro bestellingen opgetekend, wat het totaal in 2022 op 40,4 miljard euro brengt. In het eerste kwartaal van 2023 moet de omzet richting 6,1 à 6,5 miljard euro, terwijl op 6,1 miljard euro gemikt werd. Dat moet 49 à 50% marge opleveren, al lag dat cijfer onder de lat van 51,4%,

Vierde kwartaal trekt cijfers voor heel 2022 nóg hoger

ASML zette in 2022 zo’n 21,2 miljard euro om, 1% meer dan de verhoopte 21,1 miljard euro. De brutomarge kwam uit op 50,5%, terwijl op 49,9% gemikt werd. Het nettoresultaat daalde met 4,4% op jaarbasis tot 5,62 miljard euro, boven de straatramingen van 5,5 miljard euro.

Dat alles is te wijten aan een beter dan verwacht vierde kwartaal, al dient aangestipt te worden dat de bestellingen aanzienlijk daalden.

De bedrijfswinst (EBIT) sloop in het vierde kwartaal 4,6% hoger op jaarbasis tot 2,1 miljard euro, vlot 6% meer dan de verhoopte 2 miljard euro. Dat leverde een 4,7% hogere winst per aandeel op tot 4,60 euro, terwijl op 4,33 euro werd gemikt.

Verwachtingen voor het eerste kwartaal van 2023

ASML mikt op een omzet van 6,1 à 6,5 miljard euro wat een brutomarge van 49% à 50% oplevert. De kosten voor onderzoek en ontwikkeling zouden kunnen oplopen tot 965 miljoen euro, naast algemene kosten die zo’n 285 miljoen euro kunnen belopen.

In het midden van de vork stevent ASML af op een omzet van 6,3 miljard euro, wat een bedrijfswinst (EBIT) kan opleveren van ongeveer 1,9 miljard euro. Die cijfers kunnen we afzetten tegenover de analistenverwachtingen van respectievelijk 6,2 miljard euro en 2,0 miljard euro.

Vooruitzichten voor 2023

Hoewel de boekingen van 6,3 miljard euro in het vierde kwartaal misschien wat aan de lage kant zijn, verwacht het management voor 2023 wel een netto-omzetgroei van 25% op jaarbasis tot 26,5 miljard euro, terwijl analisten gemiddeld op 25,3 miljard euro hoopten.

Ook de brutowinstmarge zou licht moeten kunnen verbeteren, ondanks ASML wat onzekerheid in de markt aanstipt door de stijgende rentetarieven, het risico van recessie en geopolitieke ontwikkelingen. De klanten verwachten alleszins een opleving in de tweede helft van het jaar, wat geheel in lijn ligt met eerdere communicatie van onder meer grootmacht TSMC.

KBC Securities over ASML

Net zoals na het derde kwartaal van 2022, dat eveneens sterker was dan verwacht, toont ASML zijn veerkracht op korte termijn. De vertraging op de eindmarkten wordt niet weerspiegeld door een sterk kwartaal en een aanhoudende influx van nieuwe bestellingen.

Belangrijk blijft dat Amerikaanse exportcontrolevoorschriften naar verwachting geen directe gevolgen hebben op de voor 2023 geplande verschepingen van ASML, zegt Thibault Leneeuw. Het lijkt een goed nieuws show en dat is het eigenlijk ook. In lijn met de beleggersdag die op 11 november werd georganiseerd, kijkt Thibault Leneeuw met vertrouwen uit naar de lange termijn. Geen impact op 570 euro koersdoel en "Houden”-advies.

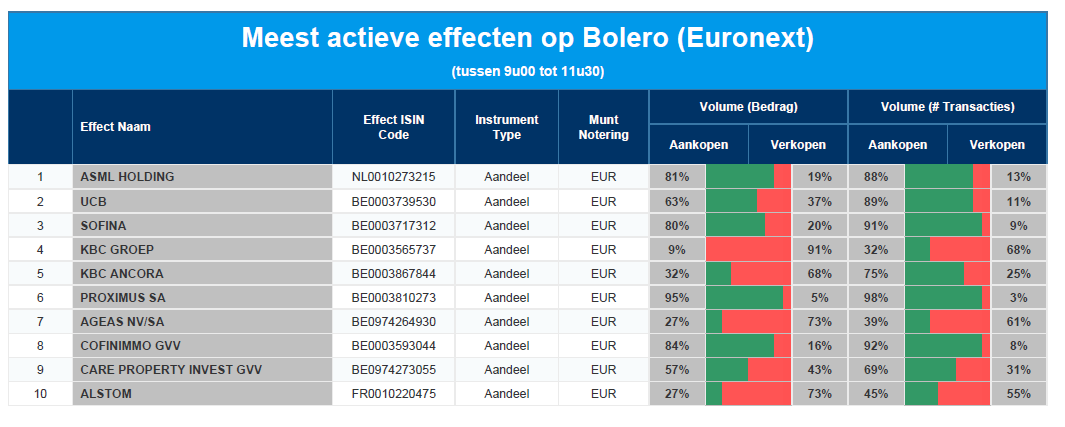

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ASML - UCB - Sofina - KBC - KBC Ancora - Proximus - Ageas - Cofinimmo - Care Property Invest - Alstom

Europees aandelennieuws

BNP Paribas zal geld dat uitstaat voor oliewinning en -productie naar beneden bijstellen

- De Franse bank BNP Paribas beloofde het geld dat zij heeft uitstaan bij de oliewinning en -productie terug te brengen tot minder dan één miljard euro tegen 2030, een daling van 80% ten opzichte van haar huidige saldo van vijf miljard euro.

Stellantis roept 76.000 plug-in hybride elektrische minivans terug vanwege kortsluitprobleem

- De Amerikaanse eenheid van autofabrikant Stellantis zei dinsdag dat het 76.000 plug-in hybride elektrische minivans terugroept vanwege een kortsluitprobleem waardoor de motor onverwacht kan afslaan. De recall heeft betrekking op 67.000 uit 2017 tot 2023 Chrysler Pacifica Hybrid minivans in de VS en ongeveer 9.000 in andere landen. Een interne transmissie bedrading connector kan kortsluiting opleveren.

Tsjechische fabriek van Toyota Motor stopt productie vanaf 31 januari

- De Tsjechische fabriek van de Japanse Toyota Motor stopt de productie vanaf 31 januari in verband met een tekort aan onderdelen. Het tekort aan onderdelen is de voorbije maanden en kwartalen dan wel al afgenomen, duidelijk is dat er toch nog enkele belangrijke knelpunten aanwezig zijn.

Alstom kon omzet vorig kwartaal 8% opkrikken tot 4,22 miljard euro

- De Franse treinbouwer Alstom kon de omzet vorig kwartaal 8% opkrikken tot 4,22 miljard euro, dankzij een toename met 13% van de bestellingen in Europa (tot 5,15 miljard euro). Wel dreven de COVID-19-pandemie en de oorlog in Oekraïne de inputkosten op, terwijl de problemen met de toeleveringsketen voor treinfabrikanten verergerden.

Lonza bevestigt groeivooruitzichten op langere termijn

- De Zwitserse geneesmiddelenproducent Lonza bevestigde de groeivooruitzichten op langere termijn en besloot eigen aandelen ter waarde van 2 miljard Zwitserse frank in te kopen en het dividend te verhogen met 17% tot 3,5 frank per aandeel. Sterk, want de groep verwacht immers een daling van de EBITDA-marge in 2023 tot 30% à 31%, tegenover 32,1% in 2022. De stijging van de vraag naar covidvaccins neemt immers verder af, maar dat neemt niet weg dat de margedoelstelling voor 2024 behouden blijft op 33% à 35%.

Givaudan krikt jaarwinst tot boven de lat

- De Zwitserse geur- en smaakmaker Givaudan krikte de jaarwinst tot boven de lat, omdat de hogere productiekosten vlot doorberekend werden aan de klanten. De nettowinst steeg met 4,2% tot 856 miljoen Zwitserse frank, terwijl op 806 miljoen frank werd gemikt.

GAM verwacht nettoverlies na belasting van 309,9 miljoen frank

- De Zwitserse vermogensbeheerder GAM verwacht een nettoverlies na belasting van ongeveer 309,9 miljoen Zwitserse frank voor het volledige jaar 2022. Dat is volledige te wijten aan negatieve vermogensstromen. Die verklaren meteen ook het verwachte onderliggende verlies voor belastingen van zo’n 42,8 miljoen Zwitserse frank.

Aviva behoudt doelstellingen voor dividend en kapitaalrendement

- De Britse verzekeraar Aviva behield de doelstellingen voor het dividend en de vooruitzichten voor het kapitaalrendement, terwijl het een positief jaareinde in zijn algemene verzekeringseenheid meldde. De gecombineerde operationele ratio zal in 2022 ongeveer 94,6% bedragen, in lijn der verwachtingen. De groep blijft de prijzen aanpassen aan de hoge inflatie, met name in het VK, door snel te reageren op nieuwe gegevens en trends. Ook bleven de kosten van de slechte weersomstandigheden in december beperkt tot zo’n 50 miljoen pond.

Mee met de markt: 'Laat de bedrijfscijfers maar komen'

- De aandelenmarkten zochten tevergeefs naar richting, hopende op (nog meer) duidelijkheid van de centrale banken. Maar die kunnen moeilijk nóg duidelijker zijn in hun doelstellingen: de beleidsrente zal nog een pak hoger gezet worden, vooral in Europa. Er werd ook gekeken naar de bedrijven, want van hen wordt verwacht dat ze te midden van een pak uitdagingen voldoende stevige resultaten over het vierde kwartaal publiceren. Maar erg dik was de kalender gisteren niet bezaaid, zodat het wachten was op techreus Microsoft om pas na het slot de boeken open te doen.

- Per saldo dook Europa 0,24% lager, terwijl de Dow Jones 0,3% won en de S&P500 0,1% lager gezet werd. Dat doet nogal wat financiële commentaren concluderen dat er vrees bestaat voor een sterke daling van de winstvooruitzichten. Misschien, misschien niet … Gisteren daalde industrieel conglomeraat 3M alvast 5% na een winstdaling, terwijl General Electric inderdaad zwakke verwachtingen in de markt zetten. Ook Microsoft sloeg in de conference call een eerder timide toon aan, maar echt verbazingwekkend kan je dat toch niet noemen? Wordt vervolgd, zonder meer, want het resultatenseizoen moet nog volop losbarsten.

- Belangrijke macro-economische cijfers kregen we gisteren van onderzoeksbureau S&P Global. Die publiceerde voorlopende PMI-indicatoren: een nieuwe vinger aan de pols van onder meer de Europese economie. Na een cyclisch dieptepunt van 47,3 punten in november, verbeterde het sentiment in de dienstensector tot net iets boven de groeigrens van 50 punten, terwijl de activiteit in de verwerkende nijverheid stagneert. In de VS steeg de barometer van 45 naar 46,6 punten in januari 2023, wat ondertussen al de zevende opeenvolgende maand van krimp is. De activiteit daalde in zowel de dienstensector als de verwerkende industrie, wel aan een trager tempo. Ten slotte steeg het ondernemersvertrouwen tot het hoogste niveau in vier maanden, omdat de hoop op een opleving van de vraag dieper in 2023 aanhoudt.

- Op de grondstoffenmarkt spelen dezelfde vragen als elders in de wereld. Opvallend in dat kader is dat de Baltic Exchange's “dry bulk sea freight index”, die de kosten van het wereldwijd verschepen van goederen meet, gisteren voor de zesde opeenvolgende dag daalde. De index noteert nu op zijn laagste peil in meer dan 2 en half jaar. Dat wordt geweten aan het Chinese nieuwjaar en de normale seizoensgevoeligheid. Maar toch … De capesize-index, die ladingen ijzererts en steenkool van 150.000 ton volgt, viel 6,8% terug tot het laagste peil in vier maanden, terwijl de panamax-index, die ladingen steenkool en granen van 60.000 tot 70.000 ton volgt, op het laagste punt in twee jaar afklokte. Meer dan enkel het Chinese nieuwjaar, is dat een duidelijk teken aan de wand dat het recessiespook de eindvraag onder druk blijft zetten.

- Vandaag staat er weinig macro-economisch nieuws op de kalender. In Canada wordt vergaderd over de beleidsrente, terwijl de belangrijke Duitse IFO-indicator over januari het Europese hoogtepunt moet vormen. Economen verwachten een lezing van 90,1 punten. Zo’n nieuwsluwte laat toe om vandaag vol te focussen op de bedrijfsresultaten. Op kop vinden we het Nederlandse ASML, geflankeerd door onder meer IBM, Boeing, Tesla, United Rentals, Lonza, Givaudan, Nextera Energy, Kimberly-Clark, CSX, AT&T en ga zo maar verder.

Beursnieuws België en Nederland

Alweer een overname voor Azelis: Lidorr Elements ging onder de hamer

- Alweer een overname voor Azelis. Dit keer betreft het een volledige overname van Lidorr Elements, een Israëlische distributeur van speciale chemicaliën in gewasbescherming, industriële materialen en verzorging & voeding. Dat vergroot de lokale aanwezigheid van Azelis en bouwt verder op zijn groeiende netwerk in de regio na de overname van Orokia in 2020. Geen impact op koersdoel van 27,1 euro en “Opbouwen”-advies

ASML Holding meldt sterke vierdekwartaalwinst en voorspelt omzetgroei van +25% in 2023

- ASML Holding meldde een beter dan verwachte winst over het vierde kwartaal en voorspelde een omzetgroei van meer dan 25% in 2023. Sterk dus. De omzet landde vorig kwartaal op 6,4 miljard euro, terwijl op 6,38 gemikt werd. Dat leverde een brutomarge op van 51,5%, meer dan de verhoopte 49%, en een nettowinst van 4,60 euro per aandeel. Er werden 6,3 miljard euro bestellingen opgetekend, wat het totaal in 2022 op 40,4 miljard euro brengt. In het eerste kwartaal van 2023 moet de omzet richting 6,1 à 6,5 miljard euro, terwijl op 6,1 miljard euro gemikt werd. Dat moet 49 à 50% marge opleveren, al lag dat cijfer onder de lat van 51,4%. Geen impact op 570 euro koersdoel en “Houden”-advies.

MaaT kondigt bedrijfsupdate aan en krijgt daarvoor hoger koersdoel van KBC Securities

- MaaT Pharma kondigde een bedrijfsupdate aan, die nieuw licht werpt op zijn toekomstige klinische ontwikkelingsplannen. Met uitzondering van de resterende FDA klinische stop voor de fase III-studie van MaaT013, levert het bedrijf solide vooruitgang en sterke klinische resultaten. Bovendien is het klaar om de CNS-ruimte te betreden terwijl het MaaT033 positioneert voor ALS. KBCS las zich door de informatie, knikte goedkeurend, en verhoogde daarom het koersdoel van 11 naar 12 euro, met behoud van het “Opbouwen”-advies.

Koffiegroep JDE Peet’s voldoet met cijferrapport aan analistenverwachtingen

- Koffiegroep JDE Peet’s voldeed met zijn cijferrapport van gisterenmiddag aan de analistenverwachtingen, dankzij versnelde groei in de VS en in de opkomende markten. Ook droeg extra capaciteit en het concurrentievermogen in Digital Commerce en Single-Serve appliances een steentje bij. De omzet steeg in 2022 met 16,4%, waarvan 11,3% op autonome basis. De brutowinst steeg slechts met 3,3%, omdat de kosten met 10,6% aandikten. Dat werd deels gecompenseerd door investeringen, zodat de aangepaste bedrijfswinst (EBIT) 5,9% daalde. De vrije kasstroom klokte af op een erg robuuste 1,3 miljard euro.

Unifiedpost tekent partnerschap met Munich Re, om KMO-platform Banqup te verbeteren

- Unifiedpost kondigt een strategisch partnerschap aan met Munich Re, handelend via Talaria One DAC, om factuurfinanciering aan te bieden aan de gebruikers van Unifiedpost's KMO-platform Banqup. Samen zullen ze een functionaliteit creëren die geïntegreerd is in Banqup, zodat gebruikers hun uitstaande facturen onmiddellijk betaald krijgen en zo liquiditeit vrijmaken voor de KMO. Aangezien de verzekeringsexpertise en financiële capaciteit van Munich Re worden gecombineerd met de technologie en het klantenbestand van Unifiedpost, zijn de synergievoordelen “aanzienlijk”. De integratie zou moeten kunnen starten in het tweede kwartaal van 2023.

KBCS hervat opvolging van CP Invest na succesvolle kapitaalverhoging van 111,0 miljoen euro

- KBC Securities hervat de opvolging van CP Invest na de succesvolle kapitaalverhoging van 111,0 miljoen euro aan 12 euro per aandeel. Het koersdoel werd vastgeklikt op 17,5 euro, met “Kopen”-advies. Eerder was dat nog “Opbouwen”. Door de kapitaalverhoging daalde de premie van het aandeel ten opzichte van zijn intrinsieke waarde van ongeveer 52% naar een korting van 27%. Op basis van het koersdoel noteert het aandeel nu aan 16,8x de verwachte winst voor 2023 en een premie van 11,5% op de intrinsieke waarde. De schuldgraad bedraagt vandaag zo’n 45,73%, of 50,29% indien rekening gehouden wordt met een aanpassing van de waarde van het vastgoed aan de hogere rentes. Het huidige dividendrendement bedraagt 6,7%.