di. 25 okt 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 26 oktober

- Bedrijfsresultaten

- Accor, Atos, BASF, Bonheur, Carrefour, CTAC, Deutsche Bank, Ford Motor, Garmin, Harley-Davidson, Heineken, Iberdrola, KLA, Koninklijke KPN, Melexis, Mercedes-Benz, Meta Platforms, Puma, The Kraft Heinz Company, Vastned Retail

- Beleggersevents

- JB Hi-Fi Limited (algemene vergadering)

- Ex-dividend

- Ageas

- OCI

- Coca-Cola Bottling

- Macro-economie

- Australië: CPI (kwartaal)

- VS: verkoop nieuwe woningen

- Canada: rentebesluit

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Cédric Proost blogt: 'Hoe als belegger investeren in ETF’s?'

- Benelux-bedrijven en inflatie: wie wint?

- Meest verhandelde aandelen bij Bolero

- Norsk Hydro presteert in lijn, dankzij waterkracht

- Randstad scoort alweer een sterk kwartaal

- SAP-cloud draait als een tierelier

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Metronic splitst patiëntenbewaking en ademhalingsinterventies af in nieuw bedrijf

- Metronic, gespecialiseerd in medische technologie, plant om zijn gecombineerde eenheid voor patiëntenbewaking en ademhalingsinterventies onder te brengen in een nieuw bedrijf. De portefeuille met patiëntbewakingstechnologie omvat Nellcor-pulsoximetrie en BIS-hersenbewaking, terwijl de portefeuille met ademhalingsinterventies ventilatoren, luchtwegportefeuille en ademhalingssystemen omvat. Volgens Medtronic zal het nieuwe bedrijf een wereldwijde omzet van ongeveer 2,2 miljard dollar zal genereren. De scheiding zou in de komende 12 tot 18 maanden een feit moet zijn.

Sumitomo Pharma koopt resterende aandelen van Myovant Sciences

- Het Japanse farmaceutische bedrijf Sumitomo Pharma koopt de resterende aandelen van Myovant Sciences tegen een verbeterd bod van 27 dollar per aandeel. Een vorig voorstel van 22,75 dollar werd verworpen. Sumitomo bezit momenteel zo’n 52% van de uitstaande aandelen van Myovant en zal de rest verwerven in een deal die de Amerikaanse geneesmiddelproducent waardeert op ongeveer 2,59 miljard dollar.

Beyond Meat lanceert Beyond Steak

- Producent van veganistische vleesvervangers Beyond Meat lanceert een nieuwe plantaardige vleeslijn met de naam Beyond Steak. De producten zullen worden verkocht bij Kroger en Walmart in het hele land, evenals bij sommige winkels van onder meer Albertsons en Ahold Delhaize. De “steaks” bevatten volgens de groep 21 gram eiwit per portie, zijn laag in verzadigd vet en hebben geen cholesterol zonder toegevoegde antibiotica of hormonen. Beyond Meat maakte geen omzetprognoses bekend voor de nieuwe productlijn.

Beursgang van Intels Mobileye is ‘geen kapitaalverhoging’

- Chief Executive van producent van soft- en hardwareproducent Intel, Pat Gelsinger, zei maandag dat de beursgang van zijn zelfrijdende techbedrijf Mobileye geen kapitaalverhoging was, maar vooral een toetreding tot de markt. "Het autonome voertuigsegment is een sterk groeisegment. Het is een moeilijke markt. Tegelijkertijd geloven we dat dit bedrijf publiek moet zijn en dat dit de beste manier is om het potentieel van het bedrijf te maximaliseren", zei Gelsinger. Intel lost echter slechts zo’n 6% van de aandelen. Vorige week zei Mobileye dat het bij zijn beursgang mikte op een waardering van bijna 16 miljard dollar, minder dan een derde van wat het eerder had verwacht en ongeveer dezelfde waarde als bij de overname 5 jaar geleden.

Warner Bros Discovery maakt kostenbesparingsplannen concreet

- De beslissing van Warner Bros Discovery om “Batgirl", "The Not-Too-Late Show With Elmo" en andere series en films die de investering niet waard zijn te schrappen, zal de groep 2,5 miljard dollar kosten. De chief executive van het bedrijf, David Zaslav, beloofde investeerders dat hij 3 miljard dollar aan besparingen zou realiseren na de fusie. Gisteren werden hierover meer details bekendgemaakt. Er wordt in het derde kwartaal een last vóór belastingen verwacht van 1,3 miljard tot 1,6 miljard dollar, waarvan een groot deel verband houdt met de verwijdering van 36 titels van de HBO Max streamingdienst. Er worden 800 miljoen tot 1 miljard dollar aan kosten verwacht in verband met ontslagen in het hele bedrijf, en nog eens 400 miljoen tot 700 miljoen dollar door het consolideren van faciliteiten.

Apple verhoogt prijzen voor muziekstreaming en AppleTV+

- Apple verhoogde de prijs voor zijn muziek- en videostreamingdiensten. Een Apple Music-abonnement voor particulieren kost nu 10,99 dollar per maand, tegen 9,99 dollar, en een gezinsabonnement voor maximaal vijf personen kost nu 16,99 dollar per maand, tegen 14,99 dollar. De prijs van Apple TV+ gaat omhoog naar 6,99 dollar per maand, een stijging van 40% ten opzichte van de 4,99 dollar die het abonnement eerder kostte.

Yum Brands verkoopt KFC restaurants in Rusland en is nu volledig weg uit het land

- Yum Brands bereikte een deal om zijn KFC restaurants in Rusland te verkopen aan een lokale exploitant en effent daarmee het pad om het land volledig te verlaten. De koper zal verantwoordelijk zijn voor de rebranding van de restaurants en het behoud van het bestaande personeel. Eerder werd ook al Pizza Hut overgedragen.

SAP-cloud draait als een tierelier

SAP meldt een omzetstijging met 5%, tot 7,84 miljard euro, terwijl op 7,62 miljard werd gemikt. Daar puurde de ontwikkelaar van bedrijfssoftware slechts 1,12 euro nettowinst per aandeel uit, terwijl op 1,62 euro werd gerekend. Warm en koud, dus, maar vooral warm: SAP behield immers de eerdere jaarprognoses voor het bedrijfsresultaat. Opvallend was de sterke prestatie van de cloudafdeling, waar de groei eerder dan gedacht versnelde tot 25%. Het orderboek dikte met een forse 26% aan, onder met dankzij 90% groei van het orderboek voor S/4 HANA. Indrukwekkend, en dus goed voor de toekomst, vindt KBC Asset Management-analist Joris Franck.

Kwartaalrapport

De omzet steeg met 5% tot 7,84 miljard euro, terwijl de operationele winst op 2,09 miljard euro uitkwam in het derde trimester. Dat is 8% lager op jaarbasis indien er geen wisselkoerseffecten meegerekend worden.

Het bedrijfsresultaat daalde met 1% tot 1,24 miljard euro, terwijl de marge met 2,4 procentpunten daalde tot 15,8%. Dat werd voornamelijk veroorzaakt door een verminderde bijdrage uit softwarelicenties en door versnelde investeringen in onderzoek & ontwikkeling en verkoop & marketing om de huidige en toekomstige groeikansen te benutten. Er is ook een technisch effect dat de daling verklaart: het cijfer van een jaar eerder omvatte een eenmalige winst van 77 miljoen euro in verband met de lancering van SAP Fioneer.

De winst per aandeel daalde met 36% tot 1,12 euro, vooral door de bijdrage van Sapphire Ventures. Maar die bijdrage viel door de huidige marktomstandigheden aanzienlijk terug ten opzichte van een jaar eerder. Ook steeg het effectieve belastingtarief 35,7% (op IFRS basis) door veranderingen in de belastingvrije inkomsten in verband met Sapphire Ventures, zodat de vrije kasstroom in de eerste negen maanden van 222 met 38% terugviel tot 2,54 miljard euro.

Lang leve de SAP-cloud

Centraal in de cijferset staat de SAP-cloud, waar de onderliggende vraag én rendabiliteit versnelde . De orders voor de clouddiensten dikten aan tot 11,27 miljard euro, waardoor de groei versnelde tot 38% (26% bij constante valuta). Aangevuurd door de forse groei in de SaaS- en PaaS-portfolio dikte de omzet uit de SAP cloud aan met 38% tot 3,29 miljard euro. De brutowinst steeg met 44%, onder meer omdat efficiëntieverbeteringen de toegenomen investeringen beter deden renderen. De brutomarge nam met 2,8 procentpunten toe tot een forse 69,8%.

SAP’s Vooruitzichten voor 2022

- SAP behield de prognose dat het bedrijfsresultaat kan landen tussen 7,6 en 7,9 miljard euro, nadat het die lat in juli via een weinig gesmaakt winstwaarschuwing verlaagde. Die lag toen nog op 7,8 à 8,25 miljard euro.

- De vrije kasstroom in het vierde kwartaal zal verbeteren, onder meer dankzij een verbetering van het werkkapitaal en lagere investeringen. Voor heel 2022 moet er “ongeveer 4,5 miljard euro” in het laatje komen, terwijl eerder nog werd gemikt op “meer dan 4,5 miljard euro”. Ondanks het cijfer een meevaller omvat van ongeveer 400 miljoen euro (op het niveau van de bedrijfswinst (EBIT) door een zwakker werkkapitaal. Maar daar kunnen beleggers wel mee leven.

Uitzondering op de regel

De groep profiteert van de sterke dollar en de problemen met de toeleveringsketen, terwijl ook de wereldwijde inflatie niet negatief inwerkt. Daarmee is SAP, bij monde van CEO Klein, een “uitzondering op de regel die stelt dat technologiebedrijven in zwaar weer verkeren”. De grootste concurrenten bevinden zich immers in de VS, dus de sterke dollar speelt in het voordeel van de Europese bedrijven, omdat de omzet in euro’s wordt uitgedrukt. De stijgende inflatie versnelt de verschuiving van software op locatie naar cloudcomputingdiensten, omdat bedrijven de kosten extra onder controle willen houden.

En dan is er nog de toeleveringsketen, waar de problemen door het Chinese covidbeleid zorgen voor extra belangstelling voor enterprise resource planning software (ERP), omdat die net kan en zal helpen om de logistiek, productie en personeelsbeheer bij te houden. Bedrijven reorganiseren volgens SAP de toeleveringsketens om minder afhankelijk te worden van China. En om de kosten te drukken, want de verzendkosten van Azië naar de Amerikaanse westkust bereikten in september 2021 recordhoogten. Tot en met vandaag liggen ze nog altijd ruwweg drie keer zo hoog als in september 2019.

S/4 Hana vlaggenschip zeilt nog niet met de wind mee

S/4 Hana is het vlaggenschip van de groep en combineert de ERP-toepassingen (Enterprise Resource Planning) van S/4 met de eigen (in-house) database-software van Hana. Klanten bepalen zelf of ze de software installeren op eigen servers dan wel uitbesteden aan SAP of een van zijn cloudpartners (bv. Amazon Web Services en Google Cloud Platform).

Dat klinkt goed, maar einde 2020 heeft de aandelenkoers van SAP een correctie van zo’n 30% ondergaan omdat S/4 Hana teleurstelde omdat het nog als "onvolwassen" werd beschouwd. Het S/4 Hana-aanbod moet nochtans de belangrijkste inkomstenbron worden van het bedrijf.

In de tussentijd verbeterde SAP zijn S/4 Hana-aanbod en begin 2021 werd de oplossingenbundel "RISE with SAP" gelanceerd. Daardoor wordt het voor klanten veel gemakkelijker om de overstap naar de cloud te maken. RISE is SAP's Business Transformation as a Service-oplossing voor alle klanten, groot en klein, met één enkel contract en waarbij SAP verantwoordelijk is voor service-level agreement, operations en support, terwijl advies- en implementatiediensten door partners worden geleverd.

KBC Asset Management over SAP

De kwartaalupdate zal er voor zorgen dat het vertrouwen van de beleggers weer wat meer teruggewonnen zal worden, denkt Joris Franck. Hij meent dat SAP's cloudactiviteiten een gemiddelde omzetgroei van 20% zouden moeten kunnen doen optekenen. Dat heeft enkele redenen:

- SAP heeft een enorm klantenbestand waarvan een groot deel nog de overstap naar de cloud moet maken.

- SAP heeft zijn S/4 Hana cloud-aanbod verbeterd, dat inmiddels behoorlijk aantrekkelijk is geworden.

- S/4 Hana biedt mogelijkheden voor cross-selling van andere softwareoplossingen.

- Het "RISE with SAP"-programma.

Qua waardering blijft er vandaag natuurlijk nog onzekerheid bestaan rond de impact van de inflatie (Oekraïens conflict). Dat speelt vooral bij beleggers, die vrezen dat een nog sterkere renteverhogingscyclus zijn impact op de techsector niet zal missen.

Aan de andere kant zijn de omzetgroei en de daaruit volgende winstmarges bij SAP nog steeds intact, zelfs aan de beterhand. Joris Franck mikt op een gemiddelde omzetgroei van 7,5% en een bedrijfswinstmarge van 29% voor de komende jaren. Het aandeel wordt ondanks die verhoopte groei slechts verhandeld tegen waarderingsniveaus voor 2022 die met een koerswinst verhouding van 19x en een koersboekwaarde verhouding van 2,6x (een pak) interessanter zijn dan voorheen.

Randstad scoort alweer een sterk kwartaal

Uitzendgroep Randstad krikte de omzet in het derde kwartaal met 6,8% op tot 7,05 miljard euro, terwijl op 5,3% autonome groei werd gemikt. De bedrijfswinst (EBITDA) steeg met 3,6% tot 336 miljoen euro, wat de marge op 4,8% bracht. Analisten hadden op 4,7% gemikt. De nettowinst steeg met 15,5% tot 230 miljoen euro. Voor heel 2022 werd geen concrete vooruitzicht gegeven, al daalde het aantal geplaatste werkenden op jaarbasis marginaal in oktober, net zoals dat al het geval was op het einde van het derde kwartaal, vertelt KBC Securities-analist Thomas Couvreur.

Cijferset

De omzet ging op autonome basis 7% hoger tot 7,05 miljard euro, terwijl op 6,9 miljard euro werd gemikt. Inclusief overnames en wisselkoerseffecten ging de omzet zelfs met 12,4% hoger, zodat de brutowinst op autonome basis 11% hoger trok tot 1,48 miljard euro. Dat is goed voor een marge van 21%, beter dan verwacht. Er werd trouwens op 1,46 miljard euro gemikt.

Tijdelijke plaatsingen hadden een positief effect van 10 basispunten, tegenover 40 extra basispunten vorig jaar. Permanent placements (vaste werknemers) en HR Services tekenden voor een gecombineerde (negatieve) impact van -20bps.

Ook de winstgevendheid was beter dan verwacht. De onderliggende bedrijfswinst (EBITA) klom met 323 miljoen euro zo’n 14 miljoen euro boven de lat, dankzij 6% autonome groei. Dat levert een marge op van 4,8%, ver boven de verhoopte 4,5%.

Groei en hogere marges buiten de Benelux

Alle regio's boekten autonome omzetgroei. Nederland en België & Luxemburg deden het wat dat betreft niet zo geweldig goed, getuige daarvan een vlakke prestatie, maar er was wél sterke groei in alle andere regio's. Een soortgelijk verhaal op het niveau van de bedrijfswinst (EBITA) waar de bijdrage van Nederland, België & Luxemburg respectievelijk daalde van 65 naar 45 miljoen en van 25 naar 22 miljoen euro. Maar de andere regio’s laten een margeverhoging zien.

Op het niveau van de afdelingen presteerden Inhouse Services (+15%) en Professionals (+12%) zeer sterk, wat de zwakkere groei van Staffing (+1%) compenseert. De wereldwijde activiteiten dikten 17% aan.

IJzersterke balans

De hoeveelheid vrije kasstroom viel 13% terug tot 257 miljoen, wat mee bijdroeg aan een stijging van de nettoschuld van 234 tot 675 miljoen euro. Dat klinkt veel, maar in vergelijking met de bedrijfskasstroom (EBITDA) levert dat een erg magere schuldgraad van 0,4x op.

Randstads vooruitzichten

De groeimarge en de operationele uitgaven zullen in het vierde kwartaal naar verwachting in grote lijnen stabiel blijven. Begin oktober was het totale aantal werknemers wel marginaal lager op jaarbasis, iets wat ook al zichtbaar was op het einde van het derde kwartaal. Er zal verder een negatief effect zijn van 1,2 werkdagen.

“War for talent goes on”

Het aantal vacatures en het aantal aanvragen blijft nog steeds erg hoog, terwijl het “talent” nog steeds erg schaars is. De vraag was vooral hoog in de gezondheidszorg en technologie, maar ook in de auto-industrie en andere industriële sectoren. De wervingsindustrie heeft een hoge vlucht genomen sinds de economieën weer open zijn na de lockdowns. Daardoor is een zeer concurrerende banenmarkt ontstaan.

Gezien de aanzienlijke verslechtering van het economische klimaat de voorbije maanden en ondanks de positieve evolutie van de omzet en brutomarge in het derde kwartaal, zal een recessie waarschijnlijker worden tegen het einde van 2022, begin 2023. Dat zal schaarste aan arbeidskrachten doen toenemen en een duidelijk negatief effect hebben op de aanwervingen.

KBC Securities over Randstad

Ondanks de recessievrees blijft Randstad sterke autonome groei optekenen, wat leidt tot zeer gezonde marges. Maar 2023 zal een moeilijker jaar worden, al zijn daar nog geen tekenen van zichtbaar in de resultaten over het derde kwartaal, meent Thomas Couvreur. Hij waardeert Randstad op basis van een DCF-model (met een gewogen gemiddelde kapitaalkost (WACC) van 9,4%), een EV/REBITA waarderingsmultiple van 9,5x en een koerswinstverhouding (P/E ) van 13x.

De kapitaalskost die werd gebruikt blijft in lijn liggen met wat de markt gebruikt, maar de koersdalingen op de markt hebben wél druk gezet op de waarderingsmultiples van uitzendbedrijven. Door deze multiples te verlagen tot respectievelijk 9x en 12x daalt het koersdoel vandaag van 62 naar 57 euro. Het “Kopen”-advies blijft op de tabellen staan.

Het Randstad-aandeel is momenteel 47,5 euro waard (-0,6%).

Norsk Hydro presteert in lijn, dankzij waterkracht

De bedrijfskasstroom van Noors energie- en aluminiumconcern Norsk Hydro steeg tot 9,72 miljard Noorse kroon in het voorbije kwartaal, ver boven de verhoopte 7,84 miljard. Hoge metaalprijzen blijven het rendement opdrijven, maar de vooruitzichten worden onzekerder door de hoge inflatie en de zwakkere mondiale groei. De aluminiumprijzen daalde tot 2 178 dollar, na een piek boven 4.000 dollar per ton, weet KBC Asset Management-analist Jakub Blaha.

Norsk Hydro?

Norsk Hydro is naar eigen zeggen een toonaangevend aluminium- en energiebedrijf dat zich inzet voor een duurzame toekomst. Het is met activiteiten in 40 landen over de hele wereld en 35.000 medewerkers aanwezig in de hele waardeketen van aluminium:

- Hydro Bauxite & Alumina vertegenwoordigt de eerste twee schakels van de aluminiumwaardeketen via bauxiet- en aluminiumoxide raffinage.

- Hydro Aluminium Metal is een toonaangevende leverancier van extrusie ingots, plaat ingots, gieterij legeringen, draadstaven en hoogzuiver aluminium.

- Hydro Extrusions levert aluminium onderdelen en oplossingen.

Hydro is met de divisie Hydro Energy daarnaast ook een belangrijke producent van hernieuwbare energie.

Aluminiumproductie

De productie van aluminum is zeer energie-intensief. Dus een goedkope energiebron hebben is key. En Norsk Hydro heeft dat omwille van zijn waterkrachtcentrales. De primaire metaalproductie (hetzij via mining/refining vs recycling) verloopt op deze manier:

- Het begint met bauxiet, een grondstof die wordt gevonden in een gordel rond de evenaar.

- Alumina, of aluminiumoxide, wordt gewonnen uit bauxiet door raffinage.

- Het geraffineerde aluminiumoxide wordt gemsolten tot aluminium via een elektrometallurgisch proces .

- Het vloeibare aluminium wordt in gigots gegoten, waaruit verschillende aluminiumproducten worden gemaakt.

- Er is 4 tot 7 ton bauxiet nodig om 2 ton alumniumoxide te produceren, dat vervolgens 1 ton alumnium oplevert.

Een sterke verrassing in de cijfers, maar ….

Het resultaat omvat onder meer een eenmalige positieve herwaardering van de CO2-compensatie van 1,4 miljard Noorse kroon, 600 miljoen Noorse kroon winst op de verkoop van elektriciteit (deels eenmalig en waarschijnlijk deels opgenomen in de consensus) en een positief resultaat van 500 miljoen Noorse kroon op "Overige en Eliminaties" met betrekking tot interne verkopen die slechts gedeeltelijk kunnen worden geëxtrapoleerd. Gecorrigeerd kwam de EBITDA grotendeels overeen met de analistenverwachtingen. De gerealiseerde prijzen en volumes waren dan ook zoals verwacht.

Norsks Vooruitzichten

De vraag verzwakte iets, terwijl de grondstofkosten stijgen, maar de concurrentiele positie ten opzichte van de concurrenten blijft goed in een klimaat dat bepaald wordt door de oorlog in Oekraïne, de hoge energieprijzen, de bezorgdheid over de inflatie en de stijgende rente. Belangrijk is dat indekkingen voor 2024 stegen van 200.000 ton in het tweede kwartaal tot 350.000 ton aan het eind van het derde kwartaal tegen prijzen van 2.400 dollar/ton. Per divisie wordt het volgende opgetekend:

- Aluminium Metal heeft 70% van de primaire metaalverkopen vastgelegd tegen 2.257 dollar/ton voor het vierde kwartaal, vergeleken met de spotprijs van 2.160 dollar/ton. De groep verwacht voor het vierde kwartaal metaalpremies tussen 500 en 600 dollar/ton. Bovendien verwacht het bedrijf lagere variabele kosten, hogere vaste kosten en een hoger resultaat uit de verkoop van energie.

- Voor geëxtrudeerde oplossingen zijn de vooruitzichten voor 2022 en 2023 in grote lijnen in overeenstemming met de verwachtingen. In het bijzonder wordt verwacht dat de marktvolumes in Europa zullen dalen (-15% op jaarbasis tegenover -6% in het vierde kwartaal), terwijl in Noord-Amerika een nulgroei wordt verwacht tegenover +2% op jaarbasis in het derde kwartaal. Het bedrijf verwacht lagere recyclagevolumes en -premies.

- In Energy wordt een hogere productie in het vierde kwartaal verwacht. De gemiddelde NO2-prijs lag in oktober op 1.370 Noorse kroon/MWh, terwijl analisten op 800 kroon mikten.

Bedenkingen van KBC Asset Management bij de vooruitzichten

Hoge hefboomwerking op aluminium: hoewel de analistenvooruitzichten voor de aluminiumprijs voor 2022/23 zijn verlaagd, kan de prijs met 25% stijgen in de komende 12 maanden. Historisch gezien heeft Hydro een circa 90% koerscorrelatie met de aluminiumprijs en ongeveer 15% EBITDA-gevoeligheid voor een beweging van 10% in de aluminiumprijs. Het profiteert dus van duurder aluminium.

Verticale integratie in de belangrijkste grondstoffen beschermt tegen kostendruk: Jakub Blaha wijst op de verticale integratie in meer dan 60% van zijn grondstoffenpakket waarbij in ongeveer 50% van de energiebehoeften intern wordt voorzien en de rest via langetermijncontracten wordt betrokken, wat de impact van de huidige torenhoge elektriciteitsprijzen aanzienlijk verzacht. Kenmerkend is dat de onderneming een blootstelling heeft aan alle drie de inputs, wat impliceert dat het bedrijf zelfvoorzienend is voor de belangrijkste grondstoffen. Jakub Blaha ziet dat als een belangrijk gebied van concurrentievoordeel in een omgeving waar de inflatie van de inputkosten een belangrijk aandachtspunt is voor aluminiumproducenten. producenten. Deze verticale integratie biedt volgens Jakub Blaha meer zichtbaarheid en stabiliteit van de winst.

Sterke vrije kasstroom-opbrengst die leidt tot een aanzienlijk aandeelhoudersrendement: Gezien het herziene beleid inzake kapitaalallocatie, voorspelt Jakub Blaha een gemiddeld aandeelhoudersrendement van 15% over 2022/23, het hoogste onder de wereldwijde aluminiumconcurrenten, en veel hoger dan het marktgemiddelde. Dat betekent ook dat het dividendrendement van Norsk Hydro in 2022 en 2022 meer dan 10% kan bedragen.

KBC Asset Management over Norsk Hydro

Norsk Hydro is wereldwijd een van de weinige belegbare aandelen in zuiver aluminium en een van de meest ESG-vriendelijke metaalaandelen. De upstream-integratie en de toegang tot hernieuwbare energie zonder de energie-inflatie bieden een solide platform om te profiteren van de recordhoge energieprijzen, meent Jakub Blaha.

Norsks solide balans en FCF-generatie (FCF = Free cash flow of vrije cashflow) zouden moeten resulteren in gezonde dividenden. De verdubbeling van de recycling van schroot na consumptie (einde levenscyclus van het product), de uitbreiding van de voetafdruk naar hernieuwbare energiebronnen en de betrokkenheid bij EV-batterijen/waterstof zouden de blootstelling aan de circulaire economie nog aantrekkelijker moeten maken, aldus Jakub Blaha.

Het veerkrachtige bedrijfsmodel en solide kostenbeheersing positioneren het bedrijf uniek in de huidige context van acute energiedruk en een zwakke vraag. De agenda voor decarbonisatie en groei blijft intact, terwijl de aantrekkelijke vooruitzichten voor cash return nog een reden zijn om het aandeel te bezitten. De netto schuldpositie steeg van 1,7 miljard Noorse kroon op het einde van het tweede kwartaal tot 7,8 miljard op het einde van het derde, maar dat mag niet deren. Jakub Blaha behoudt het “Kopen”-advies en koersdoel van 80 Noorse kroon.

Het aandeel van Norsk Hydro noteert momenteel aan een koers van 61,4 NOK (-1,6%).

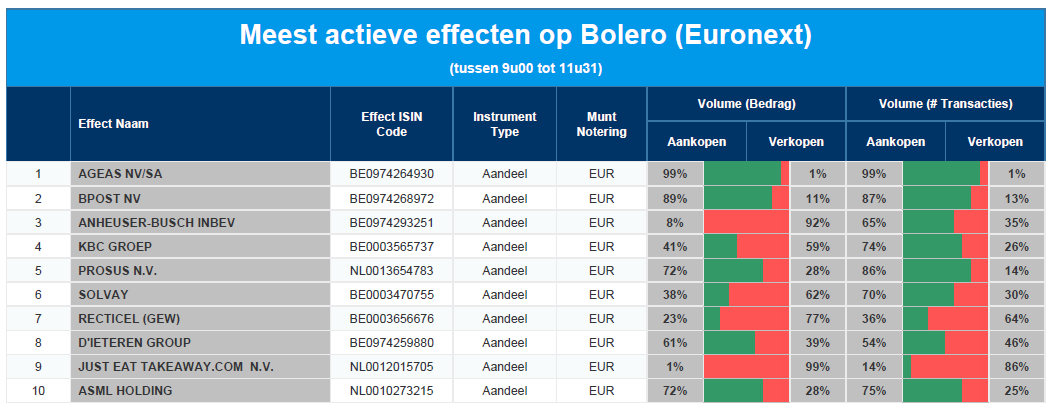

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - bpost - AB InBev - KBC - Prosus - Solvay - Recticel - D'Ieteren - Just Eat Takeaway - ASML

Benelux-bedrijven en inflatie: wie wint?

De krant De Standaard wilde onlangs van de KBC Securities-analisten weten in welke mate het doorrekenen van de kosten effectief zorgt voor het beschermen van de winsten. Veel bedrijven verwezen de voorbije maanden soms erg makkelijk naar zo’n doorschuifbaarheid om de omzet- en winstdoelstellingen te verdedigen. Maar is de praktijk niet dat de eindconsument door het recessiespook meer en meer op zijn qui-vive is?

De beurskoers is geen goeie leidraad om te bepalen of die prijsverhogingen vruchten afwerpen, omdat er ook andere factoren meespelen zoals lagere waarderingen voor risicodragende activa, hogere rentes, liquiditeit, enzovoort. Maar de KBC Securities analisten kunnen toch een oorzakelijk verband te leggen tussen prijsverhogingen en de nettowinst.

Positieve effect

Onderstaande bedrijven ondervinden een positief effect tussen de doorgevoerde prijsverhogingen en de nettowinst, zonder al te veel rekening te houden met externe of eenmalige elementen.

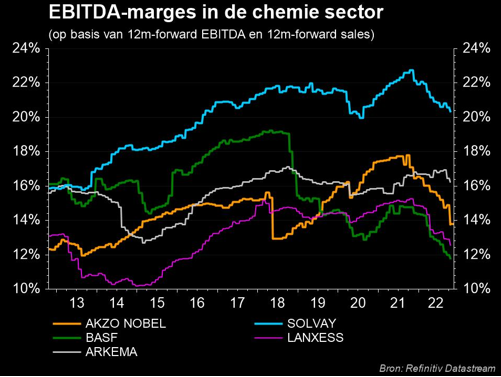

- Solvay is het beste voorbeeld van het succesvol doorrekenen van de inflatie in de chemiesector, terwijl Ontex waarschijnlijk tot de bedrijven behoort die het meest achterblijven (door de aard van de contracten, d.w.z. met looptijden van soms 2-3 jaar). Dat de marges in de hele sector teruglopen, zoals uit de grafiek blijkt, is echter wel een feit.

- Kinepolis is eveneens recessiebestendig. Ze kunnen de kosten heel gemakkelijk drukken en in vorige recessies (bv. de crisis in Spanje) zagen we dat mensen meer naar de bioscoop gingen (om te dromen?) en niet minder. Vergeet niet dat naar de bioscoop gaan nog steeds (hoewel het duur lijkt) het goedkoopste avondje uit is met je vriend(in)/familie in vergelijking met een restaurantbezoek. Al raden we popcorn niet meteen als hoofdmaaltijd aan.

- Azelis heeft de prijsstijgingen volledig kunnen doorrekenen en de marges weten te verhogen. Op dit moment zijn er geen indicaties dat dat patroon doorbroken zal worden.

- ASML had door hun sterke back log contracten met verouderde prijzen problemen om de inflatie door te rekenen in 2022. Voor 2023 speelt hun monopoliepositie en het beresterke orderboek wel in het voordeel en dus verwacht onze analist positieve effecten.

- D’Ieteren is via beglazingsdochter Belron een prijszetter in de markt en kan als dusdanig onderhandelen met de verzekeringen, waar ze een sterke positie aan tafel hebben. Hoewel dit wel wat achter de feiten aan loopt, zouden de marges nog steeds moeten verbeteren gezien de positieve prijs/mix zich verderzet. Daarnaast profiteert het bedrijf ook van een sterke dollar en zijn de volumes recessiebestendig.

- Wat betreft prijsstelling om inflatie tegen te gaan, is Adyen een naam die eruit springt. Hun prijsstelling is altijd al een aantal basispunten geweest op het betalingsvolume. Als de inflatie de prijzen doet stijgen, gaat het gemiddelde betalingsbedrag per transactie omhoog, waardoor de vergoeding van Adyen automatisch stijgt.

- Vastgoedgroepen profiteren van indexatie, zodat de winst per aandeel hoger kan. Wel is het zo dat de IFRS-winst (IFRS = algemene internationale regels voor financiële rapportering) onder druk komt door stijgende rendementen. Dat wil zeggen: lagere waarderingen van het vastgoed, maar dat is dan weer een ander debat.

- De winst van Elia is gereguleerd en de inflatie van kosten is volledig op een “pass-through”-basis, net zoals dat het geval is voor de schuldkost. Het kan wel zijn dat zo’n doorrekening 1 jaar vertraging heeft maar op het einde zal de groep geen impact ondervinden.

- Ahold Delhaize: Hoewel de marges en volumes in België stevig onder druk staan door een prijzenoorlog, is de bijdrage van de Belgische divisie tot dusver beperkt. Ons land maakt dan ook minder dan 10% uit van de groepsomzet. In de VS, de kernmarkt van de groep, blijven de consumentenuitgaven beter stand houden en dus kan de inflatie er zo goed als volledig doorgerekend worden. Dat compenseert voor de dalende volumes, want er was nog steeds een covidimpact in 2021, waardoor de omzet in 2022 met meer dan 10% zal stijgen. Dat effect wordt nog versterkt door de positieve impact van de dollar. Tegelijkertijd kan Ahold zijn marges vrij goed beschermen waardoor de nettowinst dit jaar zou moeten stijgen.

Negatief effect

Heel wat bedrijven kunnen de kosten niet zomaar doorrekenen. Dat heeft bijvoorbeeld te maken met de structuur van langetermijncontracten, waar soms geen optie in werd voorzien om forse prijsstijgingen door te kunnen rekenen. Ook werkt voor heel wat Belgische bedrijven de automatische loonindexatie hard in op de loonkosten. Of soms is er gewoon een strategie die de klant zodanig hoog in het vaandeel draagt, dat doorrekening conceptueel geen optie is. In al deze gevallen betalen de aandeelhouders een (groot?) deel van de rekening.

- Colruyt heeft momenteel te kampen met een prijzenoorlog in België, waardoor het de huidige inflatie niet volledig kan doorrekenen. Daarnaast wegen de stijgende energiekosten en verplichte loonindexeringen door aan de kostenkant. Gezien dunne marges eigen zijn aan supermarkten, weegt elke onvoorziene kost extra door, wat in alle waarschijnlijkheid zal lijden tot een stevige daling van het nettoresultaat.

- PostNL en Bpost zijn beiden vrij arbeidsintensief terwijl ook de hoge brandstofprijs voor extra kosten zorgt. Daarnaast liggen de pakketvolumes in 2022 ver onder de verwachtingen door het dalende consumentenvertrouwen. Gezien veel e-commerce bedrijven te maken hebben met tegenvallende volumes, is de vraag in welke mate de postbedrijven hogere tarieven met hun partners kunnen afspreken. Toch is het resultaat sterk afhankelijk van het vierde kwartaal, meer nog voor PostNL dan voor Bpost dit jaar. Indien de volumes op het jaareinde sterk afwijken van wat oorspronkelijk geschat werd, kan dit lijden tot inefficiëntie en druk uitoefenen op de marges.

- Ook Fagron zal enigszins geraakt worden door de inflatie. Dat kan gelukkig ietwat gecompenseerd worden door de stijging van de Amerikaanse dollar, maar dat effect is eenmalig.

- Farmagroep UCB heet ook niet immuun te zijn. De groep zal volgens onze analisten ook getroffen worden door inflatie, onder meer omdat het veel activiteiten heeft in België. De groep verwacht daarom dat de marge op de bedrijfskasstroom (EBITDA) zal dalen tot ergens rond 20%, of een ietsje meer. Dat werd gecommuniceerd samen met de publicatie van de halfjaarcijfers.

Iedereen zal in de recessieklappen delen

Veel lijn valt er niet te trekken in het debat of prijsverhogingen al dan niet de winst op peil kunnen houden. Het feit dat de economische groei vertraagt, zowel in België, Europa als wereldwijd, zorgt nu al voor druk op de groei. En dat zal zich meer een meer doorzetten naarmate de hoge inflatie aanhoudt. Bijgaande grafiek geeft wat dat betreft mooi aan dat de winstmarges van niet-financiële bedrijven tot oktober 2022 al bij al nog altijd heel sterk bleven. Dat beeld is zeker en vast geflatteerd, zodat een terugkeer naar gemiddelde niveaus een minimumverwachting moet zijn bij beleggers. Een hoopvolle boodschap is dat zeker niet, maar te midden van zo’n realitycheck kan je als belegger maar beter voor stabiele, gedegen en goed geleide bedrijven gaan, die een indrukwekkend trackrecord én heel wat prijszettingsmacht kunnen voorleggen.

Europees aandelennieuws

Fors lagere omzet bij Logitech

- Producent van Logitech International meldde een omzetdaling met 12% tot 1,15 miljard dollar voor de drie maanden eindigend op 30 september. Bij constante valuta, die het effect van wisselkoersschommelingen elimineert, daalde de omzet met 7%. Een sterke vergelijkbare basis, een sterke dollar en een broos consumentenvertrouwen als gevolg van vertragende economieën in de hele wereld wogen op de kwartaalprestatie. In de marge van de cijfers werd ook het vertrek van CFO Nate Olmstead aangekondigd.

Linde wil af van dubbele notering en behoudt enkel die in New York

- Energiebedrijf Linde kondigde een voorstel aan om de notering aan de beurs van Frankfurt te schrappen vanwege de complexiteit en waarderingsbeperkingen van de dubbele notering. Het management is van mening dat het de waardering van het aandeel heeft beperkt door Europese beperkingen en complexiteit. Linde blijft op de beurs van New York noteren.

HSBC flink boekt winst vóór belastingen van 3,15 miljoen dollar

- De bank HSBC boekte een winst vóór belastingen van 3,15 miljard dollar in het voorbije kwartaal. Dat was flink minder dan de 5,4 miljard dollar van een jaar geleden, maar ruim boven de gemiddelde verwachting van 2,45 miljard dollar. De resultaten omvatten een tik van 2,4 miljard door de verkoop van de activiteiten van de bank in Frankrijk, als onderdeel van een bredere strategie van HSBC om delen van haar ooit wereldwijde imperium af te stoten om de winst te verhogen. Naast de cijfers kondigde HSBC ook de promotie aan van Georges Elhedery, een voormalig hoofd van zijn investeringsbank, als nieuwe financieel directeur.

SAP meldt trager dan verwachte groei en winstdaling

- Bedrijfssoftwaremaker SAP meldde voor het derde kwartaal een trager dan verwachte omzetgroei en een winstdaling. De totale omzet steeg met 5% tot 7,84 miljard euro, terwijl op 8,49 miljard was gerekend. De winst per aandeel van 1,12 euro bleef achter bij de analistenverwachting voor 1,62 euro. SAP hield vast aan de prognose dat het bedrijfsresultaat over het hele jaar zou uitkomen op 7,6 miljard tot 7,9 miljard euro.

Kwartaalomzet van Novartis daalde met 4% en bleef daarmee achter bij verwachting

- De kwartaalomzet van geneesmiddelenproducent Novartis daalde met 4% tot 12,54 miljard dollar en bleef daarmee achter bij de verwachting van 12,9 miljard. Voor Novartis, dat resultaten in dollars rapporteert, was een sterke Amerikaanse munt ook een rem op de waarde van de omzet buiten de Verenigde Staten. Het kernbedrijfsresultaat daalde met 4% tot 4,28 miljard dollar, iets onder de gemiddelde analistenconsensus van 4,30 miljard. Novartis houdt vast aan zijn verwachtingen voor de omzet en het bedrijfsresultaat, maar het verhoogde opnieuw zijn winstverwachting voor de generieke geneesmiddeleneenheid Sandoz, die volgend jaar zal worden afgesplitst.

Rémy Cointreau overtreft verwachtingen, onder meer dankzij China

- De omzet van Rémy Cointreau kwam in het voorbije kwartaal uit op 457,2 miljoen euro, een stijging met 16,2% op vergelijkbare basis die de verwachtingen van analisten voor een groei met 14,3% overtrof. De verkoop van cognac alleen al bereikte 345,9 miljoen euro, een vergelijkbare stijging met 15,6%, die met name een zeer sterke prestatie in China tijdens het Mid-Autumn Festival weerspiegelde. Voor het hele jaar zei Rémy Cointreau opnieuw een jaar van sterke organische verkopen te verwachten, inclusief een normalisering van de consumptietrends in de tweede helft na twee uitstekende jaren. Het boekjaar van Rémy Cointreau begint op 1 april en eindigt op 31 maart.

UBS keek in derde kwartaal tegen kleiner dan verwachte daling van nettowinst aan met 24%

- UBS keek in het derde kwartaal tegen een daling van de nettowinst aan met 24% door een afname van de marktactiviteit, hoewel het de verwachtingen overtrof dankzij een stijging van de instroom van nieuw geld. De Zwitserse bank UBS boekte een nettowinst van 1,73 miljard dollar en overtrof daarmee de 1,53 miljard die was verwacht. De inkomsten kwamen uit op 8,2 miljard dollar, een duidelijke daling ten opzichte van voorgaande kwartalen dit jaar. UBS zei dat het dit jaar streeft naar een aandeleninkoop van ongeveer 5,5 miljard dollar.

DSV verhoogt winstverwachting voor 2022

- Het Deense DSV, 's werelds op twee na grootste expediteur, boekte dinsdag een operationele winst over het derde kwartaal die iets boven de verwachtingen lag en verhoogde zijn winstverwachtingen voor het hele jaar, ondanks de toegenomen wereldwijde economische onzekerheid.

Hoger dan verwachte winst voor Norsk Hydro

- De bedrijfskasstroom van het Noors energie- en aluminiumconcern Norsk Hydro steeg tot 9,72 miljard Noorse kroon in het voorbije kwartaal, waarmee de gemiddelde analistenverwachting van 7,84 miljard werd overtroffen. Hoge metaalprijzen blijven het rendement opdrijven, maar de vooruitzichten zijn volgens de groep onzekerder door de hoge inflatie en de zwakkere mondiale groei. De aluminiumprijzen op de London Metal Exchange stegen begin 2022 sterk en bereikten recordhoogten boven 4.000 dollar per ton, maar zijn sindsdien gedaald tot 2.178 dollar.

Covestro verlaagt opnieuw verwachtingen

- Covestro verlaagde voor de derde keer dit jaar zijn winstverwachting voor 2022 en meldde een zwakker dan verwachte kwartaalwinst. Chemische bedrijven behoren tot de zwaarst getroffene door de energiecrisis omdat zij gas gebruiken als grondstof voor de productie en als energiebron. Het bedrijf zei dat het de sterke stijging van de grondstof- en energieprijzen slechts in geringe mate kon compenseren door hogere prijzen. Covestro ziet de bedrijfskasstroom voor 2022 nu tussen 1,7 en 1,8 miljard euro uitkomen, vergeleken met een eerdere prognose van 1,7 tot 2,2 miljard. Covestro meldde ook dat de EBITDA over het derde kwartaal met 65% daalde tot 302 miljoen euro, minder dan de 320 miljoen euro verwacht.

Kwartaalomzet van Worldline overtreft licht verwachtingen

- De kwartaalomzet van het Franse betalingsbedrijf Worldline overtrof licht de verwachtingen, dankzij volumegroei en een groter marktaandeel in de handelaarsdiensten. De groep boekte een omzet van 1,16 miljard euro, meer dan de 1,14 miljard euro die gemiddeld werd verwacht. Worldline, waarvan de klanten variëren van handelaars tot overheidsinstellingen, ziet de consumptie in al haar sectoren aanhouden ondanks de gespannen economische context. De Franse groep kondigde dinsdag ook aan dat het 55% van de Poolse start-up SoftPos.eu kocht, die Android-apparaten in beveiligde betaalterminals verandert. Dat volgt op zijn overname van een belang van 40% in Online Payment Platform (OPP).

Kandidaatmedicijn AstraZeneca voor slikproblemen voldoet niet aan één van de twee hoofddoelstellingen.

- Tegenvaller voor geneesmiddelenproducent AstraZeneca dat liet weten dat zijn astmamedicijn Fasenra niet voldeed aan één van de twee hoofddoelstellingen van een onderzoek in een laat stadium naar de voordelen van de behandeling bij een chronische immuunziekte die slikproblemen veroorzaakt.

Beursnieuws België en Nederland

Solvay verbaast met tweede positieve winstwaarschuwing in 2022

- Solvay verbaasde vriend en vijand eens te meer met een tweede positieve winstwaarschuwing in 2022. De omzet in het derde kwartaal zal landen rond 3,6 miljard euro, wat zo’n 900 miljoen euro bedrijfswinst op moet leveren. Analisten mikten slechts op respectievelijk 3,35 miljard euro en 728 miljoen euro. Solvay verhoogt daarom (alweer) de organische EBITDA groeiverwachting voor 2022 van 14 à 18% naar 28%. Begin 2022 werd nog op +5% à +10% gemikt. Geen impact op 120 euro koersdoel en “Opbouwen”-advies.

Biotalys en Novozymes melden succes in studie om Evoca anders te produceren.

- Agtechbedrijf Biotalys en de Deense specialist in biologische oplossingen Novozymes melden positieve resultaten van een haalbaarheidsstudie om de biofungicide Evoca op een nieuwe manier te produceren. Evoca zou zo tegen lagere kosten en op grotere schaal kunnen gefabriceerd worden, wat het commerciële potentieel zou ten goede komen. Biotalys zal daarom het partnerschap met Novozymes verdiepen om overeenkomsten te sluiten over strategische toevoer en commercialisering van de toekomstige generatie van Evoca. Geen impact op 8,7 euro koersdoel en “Kopen”-advies.

Euronav bestelde twee nieuwe Suezmax schepen

- Euronav bestelde twee nieuwe Suezmax schepen. Dat zullen zusterschepen zijn van de Cedar en Cypress, die in 2022 gebouwd werden op dezelfde werf. Beide schepen moeten klaar zijn tegen het derde kwartaal van 2024 en zullen uitgerust zijn met zowel uitlaatgaswassers als ballastwaterbehandelingssystemen. De schepen zijn “LNG ready” en beide partijen werken nauw samen om ook “Ammonia en Methanol ready” te zijn. Dit biedt de mogelijkheid om in een later stadium over te schakelen op andere brandstoffen. Geen impact op “Houden”-advies en 14,5 euro koersdoel.

D'Ieteren startte verkooponderhandelingen voor glasherstelactiviteit Mondial Pare-Brise

- D'Ieteren is met MACIF exclusieve onderhandelingen aangegaan over de verkoop van zijn gespecialiseerde glasherstelactiviteit Mondial Pare-Brise. De basis van de deal is een eigen vermogen van 102 miljoen euro, dat zou worden gebruikt om de strategische ontwikkeling van PHE te versterken via organische en externe groei. De transactie zal naar verwachting begin 2023 worden afgerond. Eén en ander volgt op de eis van de Europese Commissie om activa van PHE af te storen om diens overname door D'Ieteren goedgekeurd te krijgen. KBCS schat de waarderingsmultiple op zo’n 2x de omzet, tegenover 3x voor Belron en 4x voor de Zweedse concurrent Cary group. Geen impact op 205 euro koersdoel en “Kopen”-advies.

OCI keert op 27 oktober 2022 dividend van 3,55 euro per aandeel uit.

- Meststoffengroep OCI bevestigde dat er op 27 oktober 2022 een halfjaarlijkse tussentijdse uitkering in cash (3,55 euro per aandeel) zal gebeuren, in de vorm van een kapitaalvermindering. Gecombineerd met een uitkering van 1,45 euro per aandeel in juni 2022 brengt dit de totale cash return voor aandeelhouders op 5 euro per aandeel gedurende 2022. Het aandeel zelf noteert zo’n 84% hoger in 2022. Over een toprendement gesproken.

Bekaert kondigt herstructureringsmaatregelen voor BBRG aan

- Bekaert kondigde herstructureringsmaatregelen voor BBRG aan. Haar Europese touwproductieplatform zal de activiteiten in het VK consolideren in twee fabrieken en de productie in Duitsland tegen eind 2023 afbouwen. Bovendien zal Bekaert ook enkele marktsegmenten met een lagere marge verlaten en zich concentreren op de activiteiten met een hogere marge binnen BBRG. Meer algemeen noteert Bekaert aan een historisch lage waardering, zelfs wanneer rekening wordt gehouden met een moeilijk macro-economisch klimaat op korte termijn dat de marges zal drukken. Een gecombineerde hypothetische inkoop van 1 miljard euro over 5 jaar en de uitbetaling van het gewone dividend van 0,4 miljard euro maken samen meer dan 80% van de huidige beurswaarde. Geen impact op “Kopen”-advies en 47 euro koersdoel.

Mithra kreeg groen licht voor anticonceptiepil Nextstellis in Thailand

- Na groen licht in Taiwan en Hongkong voor zijn anticonceptiepil Nextstellis vorige maand, kreeg Mithra ook groen licht in Thailand. Daar moet de Waalse groep tegen eind 2023 de markt betreden. Veel belangrijker is nog altijd een deal voor Danesta, die nog dit najaar moet landen. Geen impact op 28 euro koersdoel en “Kopen”-advies.