vr. 21 okt 2022

Wat staat er maandag op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 24 oktober

- Bedrijfsresultaten

- Philips

- SEB

- Vastned Belgium

- Hyundai Motor

- Beleggersevents

- Seagate Technology (algemene vergadering)

- Ex-dividend

- TINC

- SM Energy

- Macro-economie

- EU: Duitse Productie Inkoopmanagersindex (PMI) (oktober)

- China: BBP en Industriële Productie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Winstalarm bij PostNL

- Beursuitbater LSE blijft op schema

- Meest verhandelde aandelen bij Bolero

- CP Invest duwt het gaspedaal voor investeringen stevig in

- Adidas waarschuwt voor lagere vraag

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Snap voorspelt geen omzetgroei voor traditioneel sterk vierde kwartaal

- Hoewel analisten op 7% hadden gerekend, voorspelde Snap (-27% nabeurs) geen omzetgroei voor het doorgaans drukke eindejaarskwartaal en waarschuwde dat de stijgende inflatie en de oorlog in Oekraïne andere techbedrijven die afhankelijk zijn van reclame-inkomsten pijn zouden kunnen doen. De omzet voor het voorbije kwartaal steeg met 6% tot 1,13 miljard dollar en miste daarmee nipt de verwachtingen van analisten van 1,14 miljard dollar. Per aandeel verdiende de groep 8 dollarcent en dat was beter dan het verlies van 1 dollarcent dat was verwacht. Het vooruitzicht op geen groei bij Snap in het vierde kwartaal tackelde ook Meta Platforms (-4%), Alphabet (-2%) en Pinterest (-7%) in de nabeurshandel.

AT&T verhoogde zijn winstverwachting voor het volledige jaar

- AT&T (+7,7%) verhoogde zijn winstverwachting voor het volledige jaar nadat het donderdag beter dan verwachte cijfers publiceerde over het derde kwartaal. AT&T voegde in het derde kwartaal netto 708.000 nieuwe maandelijkse abonnees toe, die betalen voor draadloze telefonie en 338.000 nieuwe klanten voor glasvezelinternet. De groep rapporteerde een aangepaste winst van 68 cent per aandeel op een omzet van 30 miljard dollar in het kwartaal eindigend op 30 september, beide boven de verwachting van respectievelijk 61 cent en 29,86 miljard dollar.

American Airlines verwacht prognoses in vierde kwartaal te overtreffen na sterk derde kwartaal

- American Airlines (-3,8%) verwacht dat de winst over het vierde kwartaal de ramingen van analisten zal overtreffen na een beter dan verwachte winst over het derde kwartaal, omdat de vraag naar reizen veerkrachtig bleef ondanks hogere vliegtarieven en toenemende risico's op een economische recessie. De aangepaste winst over het derde kwartaal kwam uit op 69 cent per aandeel en overtrof daarmee de verwachtingen van analisten van 56 cent per aandeel. De omzet voor het kwartaal steeg met 13% ten opzichte van 2019 tot 13,5 miljard dollar.

Uitkeerbare winst van Blackstone daalde in het derde kwartaal met 16% op jaarbasis

- De uitkeerbare winst van Blackstone (-4,2%), 's werelds grootste alternatieve vermogensbeheerder, daalde in het derde kwartaal met 16% op jaarbasis als gevolg van een scherpe daling van de verkoop van activa te midden van een neergang in de markt. De fee-gerelateerde inkomsten van Blackstone, een nauwlettend in de gaten gehouden maatstaf die de inkomsten uit lucratieve beheersvergoedingen weergeeft, stegen met 51% tot 1,2 miljard dollar, dankzij de groei van zijn kredietactiviteiten en de afronding van vermogensbeheerovereenkomsten die vorig jaar met verzekeringsmaatschappijen werden gesloten.

Amazon.com aangeklaagd in het VK voor machtsmisbruik

- Amazon.com (+0,1%) wordt in Groot-Brittannië aangeklaagd en kijkt daarbij aan tegen een mogelijke schadevergoeding tot 900 miljoen pond (1 miljard dollar) omdat het bedrijf zijn machtspositie zou hebben misbruikt door zijn eigen producten te bevoordelen. Consumentenrechten advocate Julie Hunter is van plan om de collectieve actie aan te spannen namens Britse consumenten die sinds oktober 2016 aankopen hebben gedaan op Amazon, zeiden advocaten die haar vertegenwoordigen.

Exxon Mobil verkoopt opnieuw raffinaderij

- Exxon Mobil (+0,1%) verkoopt de Billings (Montana) raffinaderij en bijbehorende pijpleiding eigendommen aan Par Pacific Holdings voor 310 miljoen dollar. De verkoop beëindigt een jarenlange inspanning van de Amerikaanse oliegigant om zijn raffinagevoetafdruk verder te verkleinen en de productie te concentreren op fabrieken langs de Amerikaanse Golfkust en in het Midwesten. Het bedrijf heeft ook olieproducerende eigendommen verkocht om het rendement te verhogen.

Pfizer (-0,5%) verwacht de prijs van zijn Covid-19 vaccin ruwweg te verviervoudigen

- Pfizer (-0,5%) verwacht de prijs van zijn Covid-19 vaccin ruwweg te verviervoudigen tot ongeveer 110 - 130 dollar per dosis nadat het huidige aankoopprogramma van de Amerikaanse overheid afloopt, zei Pfizer executive Angela Lukin. Reuters meldde eerder dat Wall Street dergelijke prijsverhogingen verwachtte als gevolg van de zwakke vraag naar Covid-vaccins, waardoor vaccinmakers de prijzen zouden moeten verhogen om aan de inkomstenprognoses voor 2023 en daarna te voldoen.

Freeport-McMoRan rapporteerde een scherpe daling van de winst over het derde kwartaal

- Freeport-McMoRan (+2,7%) rapporteerde een scherpe daling van de winst over het derde kwartaal als gevolg van de dalende koperprijzen. De groep bleef wel boven de verwachting en in een toelichting bij de cijfers klonk de groep positief over de vraagvooruitzichten. Het nettoresultaat van Freeport, daalde tot 404 miljoen dollar, of 28 cent per aandeel, in het kwartaal dat eindigde op 30 september, van 1,4 miljard dollar, of 94 cent per aandeel, in het vorige kwartaal. Er was slechts op 26 dollarcent gerekend. Freeport zei dat de gemiddelde gerealiseerde prijs voor koper aan het eind van het derde kwartaal 16,7% daalde tot 3,50 per pond, vergeleken met vorig jaar.

Dow klopt winstverwachtingen werkt aan plan om 1 miljard dollar te besparen

- Chemicaliëngigant Dow (0,4%) klopte de winstramingen voor het derde kwartaal en pakte uit met een plan om volgend jaar 1 miljard dollar te besparen om de stijgende Europese energieprijzen en een dreigende recessie te bestrijden. Het bedrijf voorspelde een netto-omzet voor het lopende kwartaal die onder de verwachtingen van Wall Street ligt en een daling van de kernwinst met 400 miljoen dollar als gevolg van kosten en inflatiedruk.

Whirlpool verlaagt zijn winstverwachting voor 2022

- Whirlpool (-4,8% nabeurs) verlaagt zijn winstverwachting voor 2022 na het missen van schattingen voor het derde kwartaal door een afnemende vraag. De groep ziet de huidige uitdagingen, waaronder macro-economische tegenwind en hoge inflatie, de eerste helft van 2023 aanhouden. Whirlpool verwacht een winst per aandeel van 5 dollar voor het jaar, in plaats van de eerder verwachte 9,50 tot 11,50 dollar. In de voorbije drie maanden daalde de omzet van het bedrijf met 12,8% tot 4,78 miljard dollar, waarmee de verwachtingen van 5,15 miljard niet worden gehaald. De winst per aandeel van 4,49 dollar is ook lager dan de raming van 5,34 dollar.

Allstate stevig getroffen door Ian

- De Amerikaanse verzekeraar Allstate (-12%) verwacht een netto verlies over het derde kwartaal te rapporteren van 675 - 725 miljoen dollar met verliezen voor catastrofes na herverzekering, van 763 miljoen. Het grootste deel van die verliezen zijn gerelateerd aan de orkaan Ian eind september. Begin november komt de groep met resultaten.

Quest Diagnostics heeft zijn prognose voor de jaaromzet verhoogd

- Quest Diagnostics (+5,5%), één van de grootste Amerikaanse laboratoriumtestbedrijven, heeft zijn prognose voor de jaaromzet verhoogd. Quest verwacht nu een jaaromzet van 9,72 miljard tot 9,86 miljard dollar, vergeleken met eerdere verwachtingen van 9,50 miljard tot 9,75 miljard dollar. Het bedrijf verwacht ook een aangepaste winst per aandeel van 9,75 tot 9,95 dollar, waardoor de bandbreedte van de eerder 9,55 tot 9,95 dollar kleiner is geworden. Het nettoresultaat in het kwartaal daalde met 44% tot 279 miljoen dollar en de omzet met 10%.

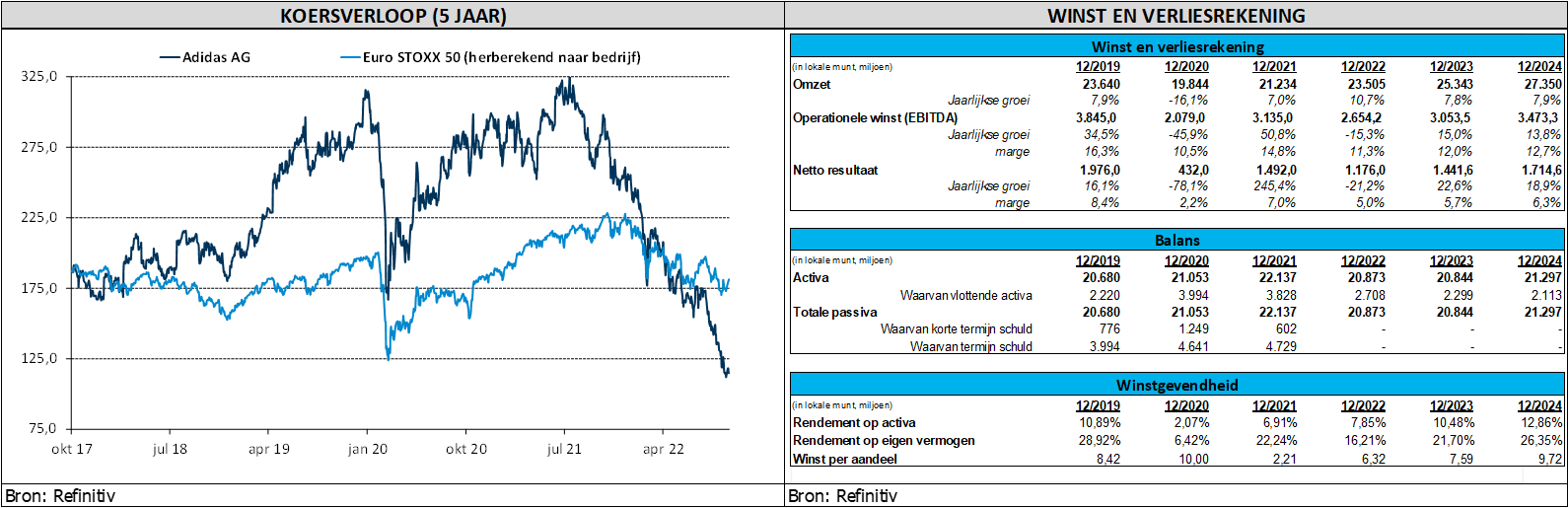

Adidas waarschuwt voor lagere vraag

Het is een sombere dag voor GBL (-2%). nadat adidas (-9,2%) een winstwaarschuwing uitstuurde. De omzet steeg slechts met 4% exclusief wisselkoerseffecten, zowat de helft minder dan verwacht. De bedrijfswinstmarges (EBIT)-van 8,8% lag of 1,3 procentpunt lager dan de verhoopte 10,1%. Met een belang van 7,1% weegt het Duitse merk voor 12,6% in de portefeuille van GBL.

Winstalarm

De Duitse sportartikelenproducent verlaagde de jaarverwachtingen op grond van zwakkere prognoses voor China. De verkoop daalde er met meer dan 10% bij constante wisselkoersen. Covid-beperkingen beïnvloedden de verkoop, maar Adidas stemde er ook mee in om voorraden terug te nemen, wat leidde tot sterk toegenomen voorraden.

Aan de andere kant wordt het geconfronteerd met een tragere vraag (bij hoge voorraadniveaus) op de westerse markten, wat leidt tot de noodzaak van meer promotieactiviteiten. Dit zal op zijn beurt de marges schaden. Als de consument zwak blijft, kunnen de marges langere tijd onder druk staan.

En tot slot zijn er nog éénmalige kosten in verband met zijn vertrek uit de Russische markt.

De mening van KBC Asset Management

Gezien eerdere feedback van concurrenten was de waarschuwing echter geen grote verrassing. Om de doelen te behalen moest Adidas sowieso een flinke versnelling inzetten naar het jaareinde, maar daarvoor zijn de marktomstandigheden te zwak. Niettemin zijn beleggers bij verrassing genomen door de omvang van de waarschuwing. Adidas gaat nu voor 100 miljoen euro bedrijfswinst in de tweede helft van het jaar, ver onder de verwachtte 800 miljoen euro. Onze analist wijst op de stijgende risico’s bij adidas zoals dat bij Nike het geval is.

CP Invest duwt het gaspedaal voor investeringen stevig in

CP Invest duwde het gaspedaal voor investeringen stevig in en gaf daarmee ook zijn schuldgraad een zetje, van 48,5% eind 2019 tot 51,9% per einde juni. Als het investeringstempo aanhoudt en de vastgoedwaarderingen dalen, dreigt de schuldratio de gevarenzone van 55% te bereiken. Het bedrijf heeft een paar opties om deze situatie te vermijden. Er wordt nu rekening gehouden met een mogelijk lager investeringstempo of een kapitaalverhoging, al zou die een verwaterend effect hebben omdat de koers onder de boekwaarde noteert. Op basis van de verschillende mogelijkheden heeft KBC Securities zijn model aangepast met als resultaat een verlaging van het koersdoel van 34 naar 22,2 euro, nog steeds goed voor zo’n 40% opwaarts potentieel. Overtuigd van het potentieel van het bedrijf in een aantrekkelijk vastgoedsegment blijft het advies onveranderd op “Kopen” staan. In een uitgebreide nota wordt het plaatje waarin CP Invest werkt geschetst.

Inflatieverhoging voor boekjaar 23 tot 4,4% vs. 2,8% eerder.

CPI heeft voornamelijk triple net huurcontracten, jaarlijks indexeerbaar, met een gemiddelde looptijd van 21 jaar.De bezettingsgraad is hoog en minder cyclisch dan in andere RE-segmenten. KBCS verwacht dat de bezettingsgraad hoog blijft door demografische verschuivingen die de vraag opdrijven. Ze verhogen hun inflatieverwachtingen iets onder de macro-economische vooruitzichten voor de eurozone. Er is altijd een vertraging in de indexering en KBCS houdt ook rekening met de betaalbaarheid voor de exploitanten. Tot dusver zijn er geen huurplafonds geweest, maar de onderhandelingen met de exploitanten kunnen intensiever worden als de inflatie blijft toenemen. De grotere exploitanten in de portefeuille zouden hun positie in de onderhandelingen kunnen versterken. De sector van de ouderenzorg ligt politiek gevoelig en is voor 30% afhankelijk van overheidsfinanciering. Dit verhoogt het risico van overheidsregulering, maar garandeert ook inkomsten van een solvabele huurder.

Kapitalisatiegraad (cap rate) FY23 van 50bps

In het verleden concentreerde KBCS zich op de EPRA-resultaten en hielden ze geen rekening met waardeaanpassingen. Daarom overschatten ze conservatief de schuldratio voor de toekomst vanwege rendementsdruk. De jongste halfjaarcijfers vertoonden nog steeds FV-stijgingen voor vastgoed, omdat de inflatie sneller steeg dan de rente. Ook de deals in het derde kwartaal in gezondheidszorgvastgoed vertonen nog geen tekenen van rendementsverhogingen. De snelle daling van vastgoedaandelen in de afgelopen maand wijst echter op sterke marktverwachtingen voor rendementsexpansie. Om aan de voorzichtige kant te blijven, voert KBCS in zijn model een verhoging van de cap rates in. Vastgoedexperts gebruiken de cap rates van de laatste deals om het vastgoed op de balans te taxeren. De dealmarkt is bijna tot stilstand gekomen omdat verkoper en koper te ver uit elkaar liggen. Daarom verwachten we een vertraging in de FV aanpassing zodra de markt weer op gang komt.

Schuldkosten stijgen tot 3% tegen FY24

In de eerste helft van 2022 bedroegen de gewogen gemiddelde kosten van schulden 1,6%. Dit is een historisch dieptepunt. KBCS verwacht een stijging aangezien zowel de benchmarkrendementen als de kredietspreads voor BB+ ongedekte senior schuld het afgelopen jaar meer dan verdubbeld zijn. Ze verwachten dat nieuwe bankschulden met een looptijd van 10 jaar zullen worden uitgegeven tegen 4,25% en obligaties tegen 6,00%. KBCS gaat ervan uit dat de beoogde schuldstructuur bestaat uit 70% bankleningen en 30% marktconforme schuld (obligaties +CP).

KBCS gaat ervan uit dat de gemiddelde kosten van schulden voor CP Invest stijgen tot 2,4% in 2023 en 3% in 2024. Deze aanname leidt tot een Interest Cover Ratio van 2,7x, dichter bij hun bankconvenant van 2,5x.

Schuldgraad stijgt naar 53,6% vs 46,8% eind 2024

Op het einde van de eerste jaarhelft was de schuldgraad van CPI gestegen tot 51,9%. Als de schuldratio de 50% overschrijdt, moet een financieel plan worden opgesteld. In het basisscenario van KBCS overschrijdt de schuldgraad nooit de 55%. Gezien de hogere kosten van schulden die een negatief effect hebben op de winst en de aanpassingen van de reële waarde als gevolg van rendementsverhoging, verwachten ze dat CPI meer aandelen zal uitgeven tegen een marktprijs die onder de huidige boekwaarde ligt. Dit leidt tot verwatering voor bestaande aandeelhouders. De verwachte uitgifteprijs daalde tot 16,5 vs. 21,0 voor alle transacties als gevolg van de daling van de aandelenkoers. Om de schuldquote te verlagen, verwachten ze dat de capex zal vertragen ten opzichte van 2019-2022.

Waardering

Op basis van de discounted cashflow analyse (DCF) wordt een intrinsieke waarde van 22,2 euro per aandeel bekomen. De belangrijkste verschillen ten opzichte van de vorige waardering zijn een hogere WACC, een hogere gemiddelde schuldkost en lagere CAPEX.

Conclusie

CPI's versnelde investeringsstrategie ten opzichte van zijn historisch gemiddelde heeft zijn schuldquote verhoogd. Als CPI volhardt in zijn geplande investeringstempo dan dreigt de schuldratio de gevarenzone van 55% te overschrijden. Het bedrijf heeft een paar opties om deze situatie te vermijden. KBCS heeft zijn model aangepast aan deze mogelijkheden. Ze verwachten nu voor de komende 18 maanden een combinatie van lagere investeringen en een kapitaalverhoging via een ABB (accelerated book-building), CiK (bijdrage in natura) of een claimemissie. De recente zwakte van de markt heeft de koers van het aandeel onder de huidige boekwaarde (19,51 euro) geduwd en zou een verwaterend effect hebben. De kans om aandelen te verwerven tegen of boven de boekwaarde is momenteel verkeken.

Op basis van het aangepaste scenario daalt de verwachting voor de EPRA EPS voor 2024 van 1,29 naar 1,17. Deze aanzienlijke aanpassing wordt veroorzaakt door de catch-22 situatie voor het bedrijf. Ofwel verminderen ze hun investeringen en verliezen ze ook toekomstige inkomsten of ze geven aandelen uit tegen sterk verwaterende prijzen. In hun model nemen ze een mix van beide maatregelen en vermoedelijk komt er ook een verwachte rendementsverhoging van 50bps, die ook de schuldratio met ongeveer 5% kan beïnvloeden. Merk op dat als de marktomstandigheden verbeteren en de aandelenkoers herstelt, de verwatering van nieuw uitgegeven aandelen ook afneemt en het winstpotentieel terugkeert. KBCS is van mening dat de markt al een overdreven negatief spiraaleffect heeft ingeprijsd. Op basis van de nieuwe waardering en koersdoel van 22,2 euro handhaven ze het “Kopen”-advies.

Investment Case

KBCS blijft positief over de vastgoedbedrijven die actief zijn in de gezondheidszorg en beschouwt de activa waarin zij investeren als essentieel voor de samenleving. Ze zien op lange termijn een demografisch gestuurde groei van de vraag naar deze activa, vertaald in een bezettingsgraad van 99%. De zichtbaarheid van de winst is zeer hoog als pure play HC-investeerder met geïndexeerde huurinkomsten uit voornamelijk triple net contracten in een niet-cyclische markt. Hun recente expansieve groei gesteund door lage rente en gunstige marktomstandigheden heeft geleid tot dubbelcijferige groei, maar ook tot een hogere schuldgraad. Aangezien centrale banken ons naar een historisch omslagpunt dreven, geleid door inflatie, denkt KBCS dat dit een slechte timing is voor CPI's strategie. Ze geloven echter dat de fundamenten van het bedrijf nog steeds aanwezig zijn, maar het huidige financiële klimaat zal zijn waardepotentieel verlagen.

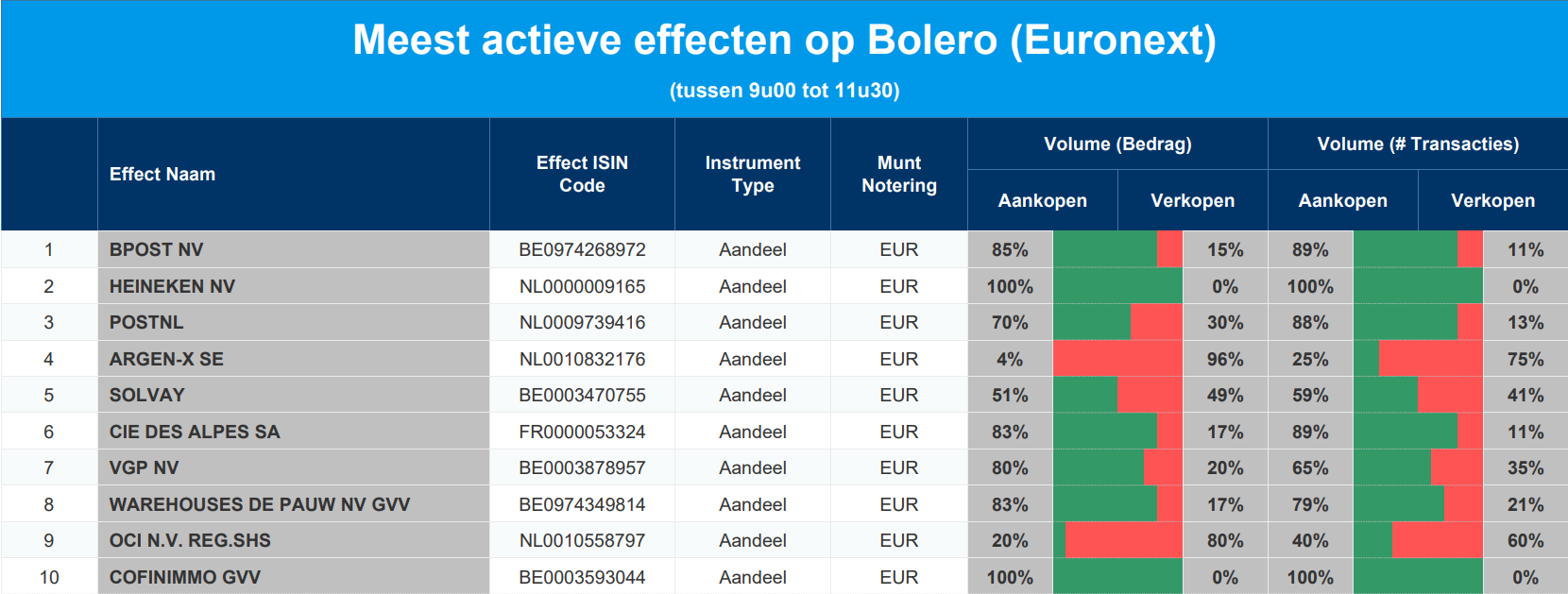

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Bpost - Heineken - PostNL - Argenx - Solvay - Compagnie des Alpes - VGP - WDP - OCI - Cofinimmo

Beursuitbater LSE blijft op schema

Beursuitbater London Stock Exchange Group (-2%) zag de omzet met 16,2% toenemen tot 1,905 miljard pond. Analisten hoopten op 1,88 miljard omzet en noteerden dat de brutowinst aandikte tot 1,696 miljard pond, wat ongeveer in lijn lag met de marktverwachting. Geen verrassing en netjes op schema, zodat het management de eerder gestelde jaarprognoses kon handhaven. Maar het aandeel kan zich niet onttrekken aan het algemeen negatief marktsentiment vandaag, waar een hele hoop teleurstellende cijfers aan de basis van liggen. KBC AM behoudt het “Kopen”-advies en 90,35 pond koersdoel.

Positief rapport

De beursgroep zadelde de beleggers niet op met een kater, integendeel. De totale omzet landde in het derde kwartaal op 1,9 miljard pond, zo’n 5,9% hoger op jaarbasis. Analisten hadden slechts op een groei met 4,6% gerekend. Over het geheel genomen levert dat een degelijk kwartaal op, dat consistent is met de verwachtingen. Geen spectaculair vuurwerk dus, maar dat is niet wat beleggers en analisten verwachten van een groep die defensief van aard is en waarvan consistente resultaten worden verwacht. Een kort overzicht:

- Post Trade: Vooral de omzet uit de zogenaamde post trade activiteiten toonden zich bijzonder weerbaar, want ze dikte 10% op jaarbasis aan. Dat was 3% meer dan verwacht). Hoewel dat natuurlijk positief is, leidde dat ook tot hogere verkoopkosten omwille van overeenkomsten over het delen van de omzet binnen SwapClear. Op het niveau van de brutowinst van de groep waren de resultaten daarom grotendeels in lijn met de analistenverwachtingen, doordat hogere verkoopkosten (in verband met het delen van inkomsten bij post trade) werden gecompenseerd.

- Data & Analytics: de groei van LSE's belangrijkste afdeling blijft geruststellen, want met 4,1% lag die iets boven verwachting. Het segment moest echter afrekenen met lagere volumes in investment solutions. De omzet uit handel en bankieren, een onderdeel van de data-afdeling, steeg met 1% en tekende zo voor het derde opeenvolgende kwartaal van onderliggende groei. Deze groei, een belangrijk punt van zorg voor beleggers, zou geruststellend moeten zijn. De groei van LSE's “Annual Subscription Value”, dat meer dan 90% van de omzet van data en analyse omvat, liep op 5,8%, ten opzichte van 5,4% in het tweede kwartaal van 2022.

- Capital Markets: de groei van Tradeweb blijft erg sterk met 12% op jaarbasis, hoewel dat cijfer toch een ietsje onder verwachting lag. De omzet uit valuta en aandelen waren echter beide beter dan verwacht, zodat de totale omzet uit kapitaalmarkten met 249 miljoen pond de consensus overtroffen.

Synergievoordelen op het niveau van de omzet blijven op schema.

Het management van LSE blijft helemaal op koers om de vooropgestelde synergievoordelen te realiseren. Dat is niet verwonderlijk, aangezien er aan het eind van het eerste halfjaar al voor 44 miljoen pond aan voordelen gerealiseerd was. Aanvankelijk werd voor 2022 uitgegaan van een vork tussen 40 en 60 miljoen pond. Ondanks het aandeel dus 2% lager koerst vandaag, is ook deze vooruitgang nog steeds zeer geruststellend. Beleggers toonden zich in het begin nogal negatief over de voorgenomen synergiedoelstellingen na de overname van Refiniv. Om die scepsis nog verder uit te hollen, had de beursgroep haar oorspronkelijke doelstelling voor 2022 van 220 miljoen pond trouwens al opgetrokken tot 250 miljoen pond.

Vooruitzichten

Algemeen zijn de resultaten zoals verwacht, maar de consistentie van de cijfers is geruststellend. Een solide kwartaal, dus, met consistentie als kernwoord. Voor de toekomst zegt LSE op koers te blijven om alle financiële doelstellingen voor 2022 te halen, wat neerkomt op een omzetgroei van 5 à 7% en een lage eencijferige kostengroei en 40 à 60 miljoen pond aan inkomstensynergieën. Zoals eerder aangegeven verwachten ze een negatieve impact van het Rusland-conflict op de omzet van 60 miljoen pond in 2022, waarvan 7 miljoen in het eerste kwartaal. Het grootste deel van de impact is het gevolg van de opschorting van Data & Analytics diensten aan klanten in Rusland. De recurrente inkomsten vertegenwoordigen 70% van de totale omzet en de positieve jaarlijkse abonnementsinkomsten (gecorrigeerd voor Rusland), die de beste indicatie vormen voor de toekomstige omzetgroei, zijn verder verbeterd tot 4,9%, tegen 4,6% in 4Q21 en 4,0% in 2021. Gezien de lage leverage en sterke kasstroomgeneratie van het bedrijf, staat het open voor verdere kleine overnames indien die strategisch relevant zouden zijn

De mening van KBC Asset Management

Het aandeel van LSE is met een winst van 4,2% dit jaar één van de weinige lichtpuntjes op de aandelenmarkten dankzij zijn anticyclische kenmerken (profiteert van de marktvolatiliteit en heeft aanzienlijke terugkerende inkomsten), maar ook door zijn zwakkere aandelenprestatie in 2021. De resultaten zijn iets beter dan verwacht en dus blijft KBC Asset Management van mening dat het beleggerssentiment positief zal blijven omdat het groeimomentum lijkt te verbeteren binnen de meest gevolgde segmenten. LSE heeft zijn status als all-weather aandeel met andere woorden alweer bewezen. Geen impact op “Kopen”-aanbeveling en koersdoel van 9.035 pence.

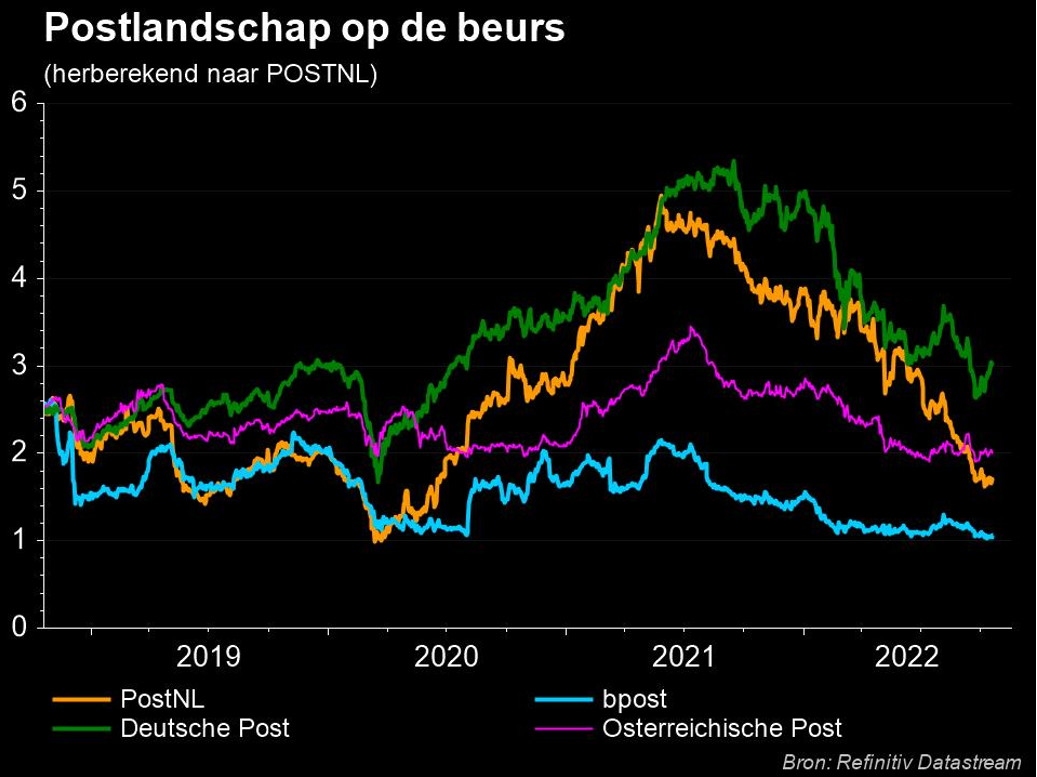

Winstalarm bij PostNL

Winstalarm bij PostNL (-11%), omdat de genormaliseerde bedrijfswinst (EBIT) met 20 miljoen euro negatief ver onder de analistenschattingen uitkwam. Daar zijn zeer zwakke pakketvolumes (-1,1%, tegenover +1% verwacht) debet aan, terwijl PostNL eerder nog op 10% volumegroei in kwartaal 3 én 4 rekende. Daarom zijn de eerdere jaardoelstellingen niet langer geldig. KBCS mikte voor 2022 op een genormaliseerde EBIT van 127 miljoen euro, tegenover een officieel doel van 145 à 175 miljoen euro, maar zelfs dat lijkt nu overdreven. Voorlopig blijft het “Houden”-advies en 2,5 euro koersdoel op de tabellen staan. Ondertussen dondert sectorgenoot bpost 5% lager.

De pakketjes liggen aan de basis van het forse koersverlies. De volumes daalden in het derde kwartaal met 1,1% terwijl de pakketvolumes in het vierde kwartaal niet zullen toenemen ten opzichte van het vierde kwartaal van 2021. Als je dan weet dat de Nederlandse postgroep eerder nog rekende op een dubbelcijferige volumegroei in zowel het derde als het vierde kwartaal, dan is het duidelijk dat er vandaag niet zozeer sprake is van een missertje, maar van regelrechte teleurstelling bij de beleggers. En terecht. In dat kader is het wel logisch dat PostNL twee weken voor zijn officieel publicatiemoment de beleggers inlicht over de gang van zaken.

Hoger kosten, lagere inkomsten

Terwijl de inkomsten lager uitkomen, blijven de kosten natuurlijk wel stijgen. In het licht van de huidige CAO-onderhandelingen zullen de arbeidskosten zelfs meer stijgen dan eerder voorzien. Het management neemt dan wel maatregelen om de stijgende kosten en tegenvallende volumes tegen te gaan, waaronder prijsaanpassingen, kostenverlaging, een aangepast investeringsprogramma, enz… Maar deze maatregelen zullen pas met vertraging een effect hebben, waardoor de marges onder druk zullen komen te staan. Een verhaal van hamer en aanbeeld, maar vooral eentje waarom de consument meer en meer de vinger op de knip houdt. Dat wisten we al, zo temidden van de aanhoudende inflatiedruk, maar het nieuws komt niettemin altijd negatief binnen.

Winstgevendheid onder druk in kwartaal 3

PostNL verwacht dat de groepsomzet in het derde kwartaal zal landen op 709 miljoen euro, wat min of meer in lijn ligt met de verhoopte 714 miljoen euro. Maar de genormaliseerde bedrijfswinst (EBIT) zal 20 miljoen euro onder nul landen, terwijl analisten op 6 miljoen euro winst hoopten. De vrije kasstroom is in hetzelfde bedje ziek op 49 miljoen euro negatief.

- Pakketvolumes: die krompen vorig kwartaal met 1,1% in plaats van 1% aan te dikken, zodat de omzet in dat segment richting 506 miljoen euro zal evolueren en de bedrijfswinst 1 miljoen euro in het rood zal duiken. Ter vergelijking: onze analist hoopte op een cijfer van 505 miljoen euro en een genormaliseerde bedrijfswinst van 10 miljoen euro.

- Postvolumes: die daalden met 9,3%, terwijl analisten op een krimp met slechts 7,5% rekenden. Dat zou de omzet vorig kwartaal rond 328 miljoen euro kunnen brengen, wat zelfs iets meer is dan de verwachte 321 miljoen euro. Ook hier staat de bedrijfswinst echter fors onder druk, want die zou 1 miljoen euro in het rood kunnen duiken, terwijl op 13 miljoen euro winst werd gemikt.

Vooruitzichten voor 2022

Alles bij elkaar genomen gooide het management deze ochtend de handdoek in de ring, althans voor wat betreft de vooruitzichten. Het is simpelweg “niet langer realistisch te veronderstellen dat de huidige vooruitzichten voor de genormaliseerde bedrijfswinst in 2022 een haalbare kaart zijn”. De groep mikte tot en met gisteren officieel op een vork van 145 tot 175 miljoen euro, waaruit 110 tot 140 miljoen euro vrije kasstroom zou kunnen worden gepuurd. Een fata morgana, zo blijkt.

De mening van KBC Securities

Hoewel de voorlopige omzet in het derde kwartaal redelijk in lijn der verwachting lag, bleef de winstgevendheid heel ver onder de lat: geen 6 miljoen euro bedrijfswinst, maar wel 20 miljoen euro verlies. Dat is te wijten aan kostendruk en zeer zwakke pakketvolumes. De vooruitzichten voor het vierde kwartaal, en dus ook die voor heel 2022, werden dan ook strategisch van tafel geveegd. Erg verrassend is dat an sich niet, want de analisten waren al van mening waren dat de lopende prognoses té optimistisch waren. KBC Securities rekende sowieso al op een winstdaling met 7,2% in 2022 tot 127 miljoen euro, ver onder de vooropgestelde vork van 145 à 175 miljoen euro. Maar ook de postvolumes stelden in het derde kwartaal teleur en daar werd minder op gerekend.

Alles opgeteld zijn de huidige schattingen veel te positief. Het is wachten op de uitkomst van de analistenmeeting die vrijdag in de voormiddag plaatshad, om tijdens het weekend aan het waarderingsmodel te sleutelen. Het koersdoel blijft in afwachting nog even stabiel op 2,5 euro en het advies op “Houden”, waarbij de kernwoorden “nog even” belangrijk zijn.

Wat bpost betreft werd er ook niet gesleuteld aan het advies en/of koersdoel, maar de koersval met 5% geeft duidelijk weer dat beleggers vrezen dat ook de Belgische concurrent in hetzelfde bed ziek zal zijn: lagere volumes zijn nooit een goed voorteken voor de winst, én de kasstromen. Afwachten tot 9 november, moment waar de cijfers vrijgegeven worden. Of vroeger, wie weet, als de alarmbellen af zouden gaan.

Europees aandelennieuws

LSE boekt sterker dan verwacht omzetgroei en handhaaft prognoses.

- De London Stock Exchange Group rapporteerde een stijging van de omzet in het derde kwartaal met 16,2% tot 1,905 miljard pond en handhaafde zijn prognoses. Er was op 1,88 miljard omzet gerekend voor het voorbije kwartaal. De brutowinst steeg tot 1,696 miljard pond, ongeveer in lijn met de marktverwachting.

Deliveroo voorspelt voor het hele jaar een lagere omzet

- Het Britse voedselbezorgingsbedrijf Deliveroo voorspelde voor het hele jaar een lagere omzet door de druk op de consumentenbudgetten. De groei van de brutotransactiewaarde (GTV) over het hele jaar wordt nu verwacht op 4-8% bij constante valuta, aan de onderkant van de eerder aangekondigde bandbreedte van 4-12%, die in juli naar beneden was bijgesteld.

Husqvarna presteerde ver onder de verwachtingen en kondigde een herstructurering aan

- Husqvarna, producent van tuingereedschap en tuinmachines, presteerde in het voorbije kwartaal ver onder de verwachtingen en kondigde een herstructurering aan waarbij 1.000 banen zullen sneuvelen. Het Zweedse bedrijf meldde een daling van de bedrijfswinst met 40% tot 555 miljoen Zweedse kroon, terwijl op 644,2 miljoen was gerekend. Husqvarna heeft de afgelopen kwartalen moeite gehad om volledig aan de vraag te voldoen omdat de productie werd getroffen door tekorten aan onderdelen en andere verstoringen in de toeleveringsketen.

Schroders verloor in het derde kwartaal 20,2 miljard pond aan activa

- De Britse fondsbeheerder Schroders verloor in het derde kwartaal 20,2 miljard pond aan activa van de divisie waarin zijn onder vuur liggende liability-driven investment (LDI)-activiteiten zijn ondergebracht. LDI is een geldschieter voor vermogensbeheerders en wordt voornamelijk verkocht aan pensioenfondsen. De Britse obligatierente schoot vorige maand in slechts enkele handelssessies omhoog na een "mini-begroting", wat een stormloop op cash door pensioenfondsen teweegbracht om hun posities in LDI-derivaten te dekken.

Vivendi boekte een omzetgroei van 0,6%

- Het Franse mediabedrijf Vivendi boekte een omzetgroei van 0,6% in het derde kwartaal bij constante wisselkoersen en op vergelijkbare basis en bevestigde dat het nog steeds van plan is zijn uitgeverij Editis af te splitsen.

Essilor-Luxottica boekte 8,2% omzetgroei

- Essilor-Luxottica boekte in het voorbije kwartaal een omzet van 6,39 miljard euro een stijging van 8,2% j-o-j tegen de huidige wisselkoersen. Die prestatie was onder meer te danken aan de regio Azië-Pacific waar de omzet met 22,7% steeg.

Sika verzilverde een grotere productieomvang en meer bouwactiviteit in omzetgroei

- De Zwitserse chemiemaker Sika verzilverde een grotere productieomvang en een economische opleving die de bouwactiviteit in het land stimuleerde in omzetgroei van 16,6% tot 8 miljard Zwitserse frank.

Adidas verlaagde zijn verwachtingen voor het hele jaar

- De Duitse sportartikelenproducent Adidas verlaagde zijn verwachtingen voor het hele jaar op grond van zwakkere prognoses voor China, een lagere vraag op belangrijke westerse markten en éénmalige kosten in verband met zijn vertrek uit de Russische markt. De omzet van Adidas in het derde kwartaal steeg met 11% tot 6,4 miljard euro, maar het nettoresultaat voor het hele jaar zal naar verwachting uitkomen op 500 miljoen euro, tegen een eerdere raming van 1,3 miljard euro.

De omzet van Renault steeg tot 9,8 miljard euro in het derde kwartaal, in lijn met de verwachtingen

- De omzet van Renault steeg tot 9,8 miljard euro in het derde kwartaal, in lijn met de verwachtingen van analisten. Prijsverhogingen stuwden de omzet en compenseerde de gedaalde autoverkoop. De totale groepsinkomsten stegen met 20,5% na correctie voor de verkoop van zijn voormalige Russische eenheid Avtovaz.

De inkomsten per beschikbare kamer (RevPAR) van InterContinental Hotels Group zijn in het derde kwartaal met 28% gestegen

- De inkomsten per beschikbare kamer (RevPAR) van InterContinental Hotels Group zijn in het derde kwartaal met 28% gestegen. De RevPAR in het derde kwartaal was 6,8% hoger dan in 2019 in Noord- en Zuid-Amerika, 20% lager in Groot-China en 0,1% lager in EMEAA, dat Europa, het Midden-Oosten, Afrika, Azië en Oceanië omvat. Het gemiddelde dagtarief voor de periode was 13% hoger dan 2021 en 11% hoger dan 2019.

Beursnieuws België en Nederland

Winstalarm bij PostNL, door zeer zwakke pakketvolumes in het vierde kwartaal

- Winstalarm bij PostNL, omdat de genormaliseerde bedrijfswinst (EBIT) met een negatieve 20 miljoen euro ver onder de analistenschattingen uitkwam. Daar zijn zeer zwakke pakketvolumes (-1,1%, tegenover +1% verwacht) debet aan, terwijl PostNL eerder oknog op een volumegroei met meer dan 10% mikte. De volumes zouden ook in het vierde kwartaal met meer dan 10% kunnen dalen, en dus zijn de eerdere jaardoelstellingen niet langer geldig. KBCS mikte voor 2022 op een genormaliseerde EBIT van 127 miljoen euro, tegenover een officieel doel van 145 à 175 miljoen euro, maar zelfs die schatting lijkt nu overdreven te zijn. Om 9.30 uur vindt een analistengesprek plaats. Tot dan blijft het “Houden”-advies en 2,5 euro koersdoel op de tabellen staan.

Unifiedpost Group koopt de eventuele ‘earn-outverplichtingen’ door Crossinx af met nieuwe aandelen

- Unifiedpost Group rondde op 9 april 2021 de overname van Crossinx af, de Duitse marktleider op het gebied van e-facturatie, maar koopt nu ook de eventuele ‘earn-outverplichtingen’ af in ruil voor een éénmalige betaling van 4,8 miljoen euro via de uitgifte van 1.277.723 nieuwe aandelen. Dat gebeurt aan 3,78 euro per aandeel.

Biocartis noteerde in het derde kwartaal 14% meer productomzet tot 30,5 miljoen euro

- Biocartis noteerde in het derde kwartaal 14% meer productomzet tot 30,5 miljoen euro, waarvan 25,2 miljoen afkomstig is van de verkoop van cartridges en de rest van de verkoop en verhuur van Ydilla systemen. De omzet van de oncologie cartridges groeide met 36% op jaarbasis tot 22 miljoen euro. De gemiddelde verkoopprijs steeg met 3% tot 106 euro, waarvan 116 euro voor de oncologiecartridges. Er zijn in totaal 2 029 Ydilla systemen geïnstalleerd. Vooruitkijkend mikt het management nu op een productomzet van 45 miloen euro, tegenover een eerdere 50 miljoen euro. Maar de bruto marge zal minimum 30% bedragen, tegenover een eerdere 25% à 30%. De cash burn zal niet 43 à 47 miljoen zijn, maar wel 41 à 43 miljoen euro.

Flow Traders zet een nieuwe holdingstructuur op in Bermuda

- Flow Traders zet een nieuwe holdingstructuur op in Bermuda. De mogelijkheid om af te stappen van IFR/IFD-regelgeving zal leiden tot aanzienlijke mogelijkheden voor kapitaaloptimalisatie en meer flexibiliteit bij het inzetten van dat kapitaal, inclusief bijvoorbeeld anorganische groei. Aan de dagelijkse gang van zaken zal weinig veranderen, maar het zal de ambities die op de analistendag van deze zomer werden vastgesteld, sterk ondersteunen. KBCS wacht daarom met spanning op de financiële gegevens hierover en laten onze beleggingscase vooralsnog ongewijzigd. Geen impact op “Opbouwen”-advies en 28 euro koersdoel.

KBC Securities verlaagde na het persbericht van gisteren de winstschattingen voor Akzo Nobel

- KBC Securities verlaagde na het persbericht van gisteren de schattingen inzake de verwachte bedrijfskasstroom (EBITDA) voor Akzo Nobel. De prognoses voor 2022 en 2023 dalen respectievelijk 6% en 2% na de voorzichtige toon van het management over de vooruitzichten voor het vierde kwartaal en omwille van de opschorting van de aangepaste EBITDA-ambitie van 2 miljard euro voor 2023. Eén en ander heeft geen impact op het “Opbouwen”-advies en 90 euro koersdoel.

Ook het waarderingsmodel van CP Invest werd bijgespijkerd, met een fors lager koersdoel tot gevolg

- Ook het waarderingsmodel van CP Invest werd bijgespijkerd. Door de versnelde investeringsstrategie ten opzichte van zijn historisch gemiddelde steeg de schuldratio van 48,5% in 2019 naar 51,9% per einde juni 2022. Er wordt nu rekening gehouden met een mogelijk lager investeringstempo of een kapitaalverhoging, al zou die een verwaterend effect hebben omdat de koers onder de boekwaarde noteert. De winstverwachtingen voor 2024 dalen van 1,29 naar 1,17 euro. Als de marktomstandigheden verbeteren en de aandelenkoers zich herstelt, zal ook de verwatering door nieuw uitgegeven aandelen afnemen. Het koersdoel daalt daarom van 34 naar 22,2 euro, evenwel met behoud van het “Kopen”-advies.

Picanol kreeg op de buitengewone algemene vergadering groen licht voor de inbreng van Rieter Holding

- Picanol kreeg op de buitengewone algemene vergadering, waar 91,39% van het aandelenkapitaal vertegenwoordigd was, groen licht om het kapitaal te verhogen, door een inbreng in natura van alle Rieter Holding aandelen die worden gehouden door Oostiep Group BV (gecontroleerd door Luc Tack) tegen de uitgifte van 231.766 nieuwe Picanol aandelen. De nieuwe aandelen zijn in alle opzichten van gelijke rang als de bestaande aandelen van de vennootschap.

Holland Colours krikte de halfjaaromzet 15% op naar 62,9 miljoen euro, goeddeels dankzij de dollar

- Holland Colours krikte de halfjaaromzet 15% op naar 62,9 miljoen euro, wat voor iets meer dan de helft te danken was aan de duurdere dollar. Maar de operationele winst daalde van 7,9 naar 5,3 miljoen euro, zodat de nettowinst van 4,1 miljoen euro 50% onder het niveau van een jaar eerder lag. Dat komt omdat de kosten 19% stegen door duurdere energie, personeel en reiskosten. Ook de nettokasstroom daalde fors, tot 4,9 miljoen euro negatief. De groep geeft nooit vooruitzichten af, maar waarschuwde wel voor de situatie in Oekraïne en het onzekere economische klimaat.