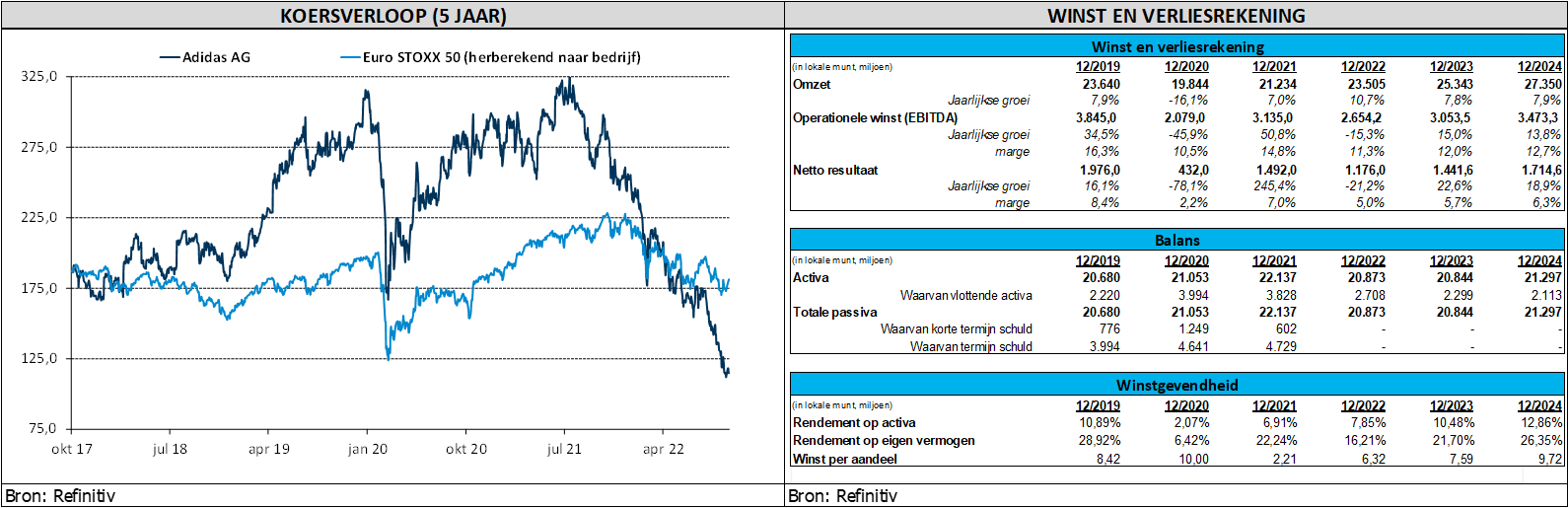

vr. 21 okt 2022

Het is een sombere dag voor GBL (-2%). nadat adidas (-9,2%) een winstwaarschuwing uitstuurde. De omzet steeg slechts met 4% exclusief wisselkoerseffecten, zowat de helft minder dan verwacht. De bedrijfswinstmarges (EBIT)-van 8,8% lag of 1,3 procentpunt lager dan de verhoopte 10,1%. Met een belang van 7,1% weegt het Duitse merk voor 12,6% in de portefeuille van GBL.

Winstalarm

De Duitse sportartikelenproducent verlaagde de jaarverwachtingen op grond van zwakkere prognoses voor China. De verkoop daalde er met meer dan 10% bij constante wisselkoersen. Covid-beperkingen beïnvloedden de verkoop, maar Adidas stemde er ook mee in om voorraden terug te nemen, wat leidde tot sterk toegenomen voorraden.

Aan de andere kant wordt het geconfronteerd met een tragere vraag (bij hoge voorraadniveaus) op de westerse markten, wat leidt tot de noodzaak van meer promotieactiviteiten. Dit zal op zijn beurt de marges schaden. Als de consument zwak blijft, kunnen de marges langere tijd onder druk staan.

En tot slot zijn er nog éénmalige kosten in verband met zijn vertrek uit de Russische markt.

De mening van KBC Asset Management

Gezien eerdere feedback van concurrenten was de waarschuwing echter geen grote verrassing. Om de doelen te behalen moest Adidas sowieso een flinke versnelling inzetten naar het jaareinde, maar daarvoor zijn de marktomstandigheden te zwak. Niettemin zijn beleggers bij verrassing genomen door de omvang van de waarschuwing. Adidas gaat nu voor 100 miljoen euro bedrijfswinst in de tweede helft van het jaar, ver onder de verwachtte 800 miljoen euro. Onze analist wijst op de stijgende risico’s bij adidas zoals dat bij Nike het geval is.