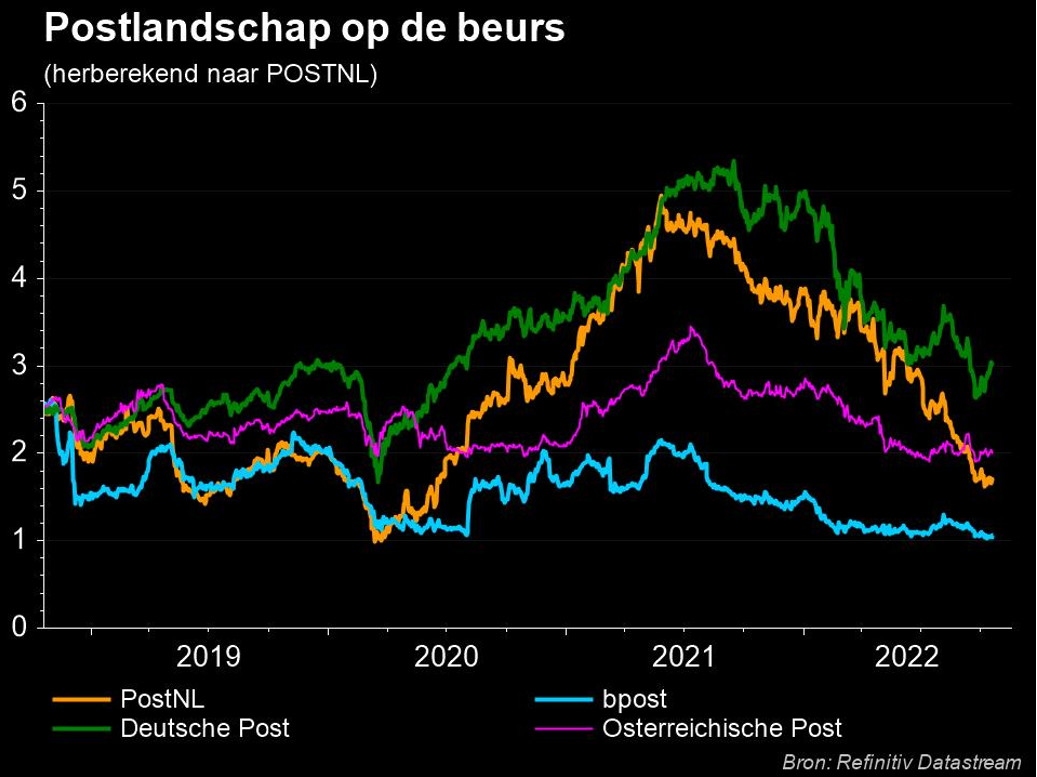

vr. 21 okt 2022

Winstalarm bij PostNL (-11%), omdat de genormaliseerde bedrijfswinst (EBIT) met 20 miljoen euro negatief ver onder de analistenschattingen uitkwam. Daar zijn zeer zwakke pakketvolumes (-1,1%, tegenover +1% verwacht) debet aan, terwijl PostNL eerder nog op 10% volumegroei in kwartaal 3 én 4 rekende. Daarom zijn de eerdere jaardoelstellingen niet langer geldig. KBCS mikte voor 2022 op een genormaliseerde EBIT van 127 miljoen euro, tegenover een officieel doel van 145 à 175 miljoen euro, maar zelfs dat lijkt nu overdreven. Voorlopig blijft het “Houden”-advies en 2,5 euro koersdoel op de tabellen staan. Ondertussen dondert sectorgenoot bpost 5% lager.

De pakketjes liggen aan de basis van het forse koersverlies. De volumes daalden in het derde kwartaal met 1,1% terwijl de pakketvolumes in het vierde kwartaal niet zullen toenemen ten opzichte van het vierde kwartaal van 2021. Als je dan weet dat de Nederlandse postgroep eerder nog rekende op een dubbelcijferige volumegroei in zowel het derde als het vierde kwartaal, dan is het duidelijk dat er vandaag niet zozeer sprake is van een missertje, maar van regelrechte teleurstelling bij de beleggers. En terecht. In dat kader is het wel logisch dat PostNL twee weken voor zijn officieel publicatiemoment de beleggers inlicht over de gang van zaken.

Hoger kosten, lagere inkomsten

Terwijl de inkomsten lager uitkomen, blijven de kosten natuurlijk wel stijgen. In het licht van de huidige CAO-onderhandelingen zullen de arbeidskosten zelfs meer stijgen dan eerder voorzien. Het management neemt dan wel maatregelen om de stijgende kosten en tegenvallende volumes tegen te gaan, waaronder prijsaanpassingen, kostenverlaging, een aangepast investeringsprogramma, enz… Maar deze maatregelen zullen pas met vertraging een effect hebben, waardoor de marges onder druk zullen komen te staan. Een verhaal van hamer en aanbeeld, maar vooral eentje waarom de consument meer en meer de vinger op de knip houdt. Dat wisten we al, zo temidden van de aanhoudende inflatiedruk, maar het nieuws komt niettemin altijd negatief binnen.

Winstgevendheid onder druk in kwartaal 3

PostNL verwacht dat de groepsomzet in het derde kwartaal zal landen op 709 miljoen euro, wat min of meer in lijn ligt met de verhoopte 714 miljoen euro. Maar de genormaliseerde bedrijfswinst (EBIT) zal 20 miljoen euro onder nul landen, terwijl analisten op 6 miljoen euro winst hoopten. De vrije kasstroom is in hetzelfde bedje ziek op 49 miljoen euro negatief.

- Pakketvolumes: die krompen vorig kwartaal met 1,1% in plaats van 1% aan te dikken, zodat de omzet in dat segment richting 506 miljoen euro zal evolueren en de bedrijfswinst 1 miljoen euro in het rood zal duiken. Ter vergelijking: onze analist hoopte op een cijfer van 505 miljoen euro en een genormaliseerde bedrijfswinst van 10 miljoen euro.

- Postvolumes: die daalden met 9,3%, terwijl analisten op een krimp met slechts 7,5% rekenden. Dat zou de omzet vorig kwartaal rond 328 miljoen euro kunnen brengen, wat zelfs iets meer is dan de verwachte 321 miljoen euro. Ook hier staat de bedrijfswinst echter fors onder druk, want die zou 1 miljoen euro in het rood kunnen duiken, terwijl op 13 miljoen euro winst werd gemikt.

Vooruitzichten voor 2022

Alles bij elkaar genomen gooide het management deze ochtend de handdoek in de ring, althans voor wat betreft de vooruitzichten. Het is simpelweg “niet langer realistisch te veronderstellen dat de huidige vooruitzichten voor de genormaliseerde bedrijfswinst in 2022 een haalbare kaart zijn”. De groep mikte tot en met gisteren officieel op een vork van 145 tot 175 miljoen euro, waaruit 110 tot 140 miljoen euro vrije kasstroom zou kunnen worden gepuurd. Een fata morgana, zo blijkt.

De mening van KBC Securities

Hoewel de voorlopige omzet in het derde kwartaal redelijk in lijn der verwachting lag, bleef de winstgevendheid heel ver onder de lat: geen 6 miljoen euro bedrijfswinst, maar wel 20 miljoen euro verlies. Dat is te wijten aan kostendruk en zeer zwakke pakketvolumes. De vooruitzichten voor het vierde kwartaal, en dus ook die voor heel 2022, werden dan ook strategisch van tafel geveegd. Erg verrassend is dat an sich niet, want de analisten waren al van mening waren dat de lopende prognoses té optimistisch waren. KBC Securities rekende sowieso al op een winstdaling met 7,2% in 2022 tot 127 miljoen euro, ver onder de vooropgestelde vork van 145 à 175 miljoen euro. Maar ook de postvolumes stelden in het derde kwartaal teleur en daar werd minder op gerekend.

Alles opgeteld zijn de huidige schattingen veel te positief. Het is wachten op de uitkomst van de analistenmeeting die vrijdag in de voormiddag plaatshad, om tijdens het weekend aan het waarderingsmodel te sleutelen. Het koersdoel blijft in afwachting nog even stabiel op 2,5 euro en het advies op “Houden”, waarbij de kernwoorden “nog even” belangrijk zijn.

Wat bpost betreft werd er ook niet gesleuteld aan het advies en/of koersdoel, maar de koersval met 5% geeft duidelijk weer dat beleggers vrezen dat ook de Belgische concurrent in hetzelfde bed ziek zal zijn: lagere volumes zijn nooit een goed voorteken voor de winst, én de kasstromen. Afwachten tot 9 november, moment waar de cijfers vrijgegeven worden. Of vroeger, wie weet, als de alarmbellen af zouden gaan.