do. 20 okt 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 21 oktober

- Bedrijfsresultaten

- Verizon

- American Express

- Schlumberger

- Sika

- Tomra Systems

- BB Biotech

- Beter Bed

- Faurecia

- Renault

- Beleggersevents

- Envitec Energy (algemene vergadering)

- Ex-dividend

- Blackstone

- Caterpillar

- Eaton Vance

- Macro-economie

- VK: detailhandelverkopen

- EU: top van de EU-leiders

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Sipef op koers voor recordwinst in 2022

- Meest verhandelde aandelen bij Bolero

- Akzo Nobel bergt prognoses op

- BE Semiconductor: minder bestellingen

- Nestlé: prijsverhogingen redden het kwartaal

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Procter & Gamble verslaat ramingen voor kwartaalomzet en -winst

- Procter & Gamble versloeg de ramingen voor de kwartaalomzet en -winst, omdat prijsverhogingen het effect van hogere grondstofkosten en een sterkere dollar neutraliseerden. Op aangepaste basis verdiende P&G 1,57 dollar per aandeel op een netto-omzet van 20,61 miljard dollar. Er was op respectievelijk 1,54 dollar en 20,28 miljard dollar gerekend. Het bedrijf handhaafde zijn prognose voor de autonome omzetgroei over het hele jaar, zelfs nu de inflatie de consumentenuitgaven begint te drukken. P&G zei dat de gemiddelde prijzen van haar productlijnen in het eerste kwartaal met 9% stegen, terwijl de verkoopvolumes met 3% daalden. P&G verwacht dat de omzet voor het boekjaar 2023 met 1% tot 3% zal dalen, vergeleken met de eerdere prognose van een vlakke tot 2% groei.

Tesla haalt leveringsdoelstelling voor voertuigen in 2022 niet

- Tesla verwacht zijn leveringsdoelstelling voor voertuigen dit jaar niet te halen, het resultaat van logistieke problemen. De vraag blijft volgens de groep ook in het vierde kwartaal immers uitstekend. Eerder had Tesla herhaaldelijk gezegd dat het streefde naar 50% groei dit jaar tegenover de 936.172 auto's die het in 2021 afleverde. De omzet voor het derde kwartaal bedroeg 21,45 miljard, een record maar minder dan de ramingen van analisten van 21,96 miljard. Per aandeel deed de groep het met een winst van 1,05 dollar wel beter dan de verwachtte 0,99 dollar. De sterke dollar knaagde voor 250 miljoen dollar aan het resultaat. Als de raad van bestuur groen licht geeft, stelt Musk een inkoopprogramma van eigen aandelen in het vooruitzicht van 5 tot 10 miljard dollar.

IBM verwacht de omzetgroeiprognose voor 2022 te overtreffen

- IBM versloeg de omzet- en winstramingen voor het kwartaal en verwacht de omzetgroeiprognoses voor het hele jaar te overtreffen, doordat de robuuste vraag naar de digitale diensten van het bedrijf de klap van de sterke dollar helpt opvangen. De kwartaalomzet kwam uit op 14,12 miljard dollar, vergeleken met 13,51 miljard verwacht. Per aandeel verdiende IBM 1,81 dollar, waarmee de ramingen van 1,77 dollar werden overtroffen. De cloudomzet steeg met 11% tot 5,2 miljard dollar.

Lam Research waarschuwt voor impact Amerikaanse beperkingen op exporttechnologie

- Lam Research waarschuwde in de marge van de kwartaalcijfers voor een inkomstenderving van 2 miljard tot 2,5 miljard dollar in 2023 als gevolg van Amerikaanse beperkingen op de export van hoogwaardige technologie naar China. De leverancier van chiptechnologie rapporteerde evenwel sterke resultaten voor het eerste kwartaal en gaf een positieve omzetverwachting voor de huidige periode. Lam Research rapporteerde een winst van 10,42 dollar per aandeel op een omzet van 5,07 miljard. Er was op respectievelijk 9,54 dollar en 4,91 miljard dollar gerekend.

Abbott Laboratories meldt lager dan verwachte groei

- Abbott Laboratories rapporteerde een lager dan verwachte groei van de internationale verkoop van medische hulpmiddelen, getroffen door een sterke dollar en leveringsproblemen in China. De groep boekte over het derde kwartaal een wereldwijde omzet van 10,4 miljard dollar, een daling van 4,7% ten opzichte van een jaar geleden. De verkoop van COVID-19-testkits bedroeg 1,7 miljard dollar, vergeleken met 2,3 miljard in het tweede kwartaal.

Baker Hughes stelt niet teleur

- Baker Hughes kwam als eerste olievelddienstverlener met kwartaalresultaten en stelde niet teleur. Op aangepaste basis boekte de groep een winst van 264 miljoen dollar, of 26 cent per aandeel, tegen 141 miljoen een jaar eerder. De winst overtrof de verwachtingen van analisten (ongeveer 24 cent per aandeel), met dank aan de gestegen olieprijs. De topman van de groep gaf ook positieve vooruitzichten voor volgend jaar: "Veel van de belangrijkste uitdagingen zouden achter ons moeten liggen."

Aangepaste winst voor derde kwartaal stijgt met 15% bij Nasdaq

- Nasdaq meldde een stijging met 15% van de aangepaste winst over het derde kwartaal, gedreven door een sterke vraag naar de beleggingsproducten van de beursuitbater die een vertraging van de beursintroducties hielp compenseren. Exclusief éénmalige posten verdiende Nasdaq 68 dollarcent per aandeel, tegen 65 dollarcent verwacht. De netto-inkomsten in het kwartaal stegen met 6% tot 890 miljoen dollar.

Spirit Airlines-aandeelhouders stemmen voor overname door JetBlue Airways

- De saga rond de overname van Spirit Airlines is bijna rond. Aandeelhouders van de Amerikaanse luchtvaartmaatschappij stemden woensdag voor het overnamebod van JetBlue Airways van 3,8 miljard dollar, waardoor de bedrijven dichter bij de oprichting van de op vier na grootste luchtvaartmaatschappij van het land komen. Spirit en JetBlue verwachten het regelgevingsproces af te ronden en de deal niet later dan de eerste helft van 2024 te sluiten.

Alcoa verrast over voorbije kwartaal met verlies van 33 dollarcent per aandeel

- Alcoa verraste over het voorbije kwartaal met een verlies van 33 dollarcent per aandeel. Analisten hadden op een winst van 19 dollarcent gerekend. Ook op het niveau van de omzet haalde de groep met 2,85 miljard dollar de lat van 2,96 miljard dollar niet. Alcoa worstelt met lagere verkoopprijzen en hogere kosten voor energie en grondstoffen. Door een verminderde productie verlaagde de groep de verwachtingen voor de leveringen van alumina, terwijl die van bauxiet neerwaarts werden bijgesteld als gevolg van de lagere vraag uit Australië.

PPG laat zich negatief uit over toekomst, ondanks beter dan verwachte resultaten

- PPG boekte over het voorbije kwartaal een omzet van 4,47 miljard dollar, terwijl op 4,43 miljard was gerekend. De winst per aandeel van 1,66 dollar ging eveneens net boven de verwachting van 1,65 dollar. Vooruit kijkend legt de groep haar prognoses voor de winst per aandeel onder die van analisten: 1,05 tot 1,20 dollar tegen 1,29 verwacht. Ook op het niveau van de volumes is de groep niet bijster positief.

Nestlé: prijsverhogingen redden het kwartaal

Het Zwitserse voedingsconcern Nestlé boekte een omzet van 69,1 miljard Zwitserse frank en overtrof daarmee de 68,9 miljard frank die was voorspeld. Het grootste deel van de groei was te danken aan prijsverhogingen. Als gevolg daarvan verhoogde Nestlé zijn vooruitzichten voor het hele jaar. Het verwacht nu een autonome groei met "ongeveer 8%" voor 2022, tegenover eerder een stijging met 7% tot 8%. Niettemin uitte de CEO, Ulf Mark Schneider, van de groep zijn bezorgdheid over het "moeilijke economische klimaat" dat volgens hem de koopkracht van veel klanten aantast, weet KBC Asset Management-analist Dea Shehu.

Uit het kwartaalrapport onthouden we volgende belangrijke cijfers:

- Organische omzetgroei: +9,3% versus de analistenverwachting van +8,4%, een kleine verbetering.

- De reële interne groei bedroeg -0,2%, onder de analistenverwachting van 0,2%.

- De verkoopprijzen stegen met 9,5% boven de analistenverwachting van 8,2%.

Per regio en per divisie

Geografisch valt vooral de prestatie in Noord-Amerika op waar de groep in termen van organische omzetgroei fors beter deed dan verwacht: 14% groei in plaats van 8%. Er was ook een kleine verbetering in Europa, terwijl Latijns-Amerika, China, AOA, Nespresso en Nestlé Health Science onder de verwachtingen bleven.

Wat de categorieën betreft, was er interne omzetgroei in snoepgoed, dierverzorging en dranken, terwijl water, bereide gerechten en Nutrition & Health Science achterbleven.

Nestlé benadrukte in de marge van het kwartaalrapport dat de elasticiteit beperkt is en het sprak over beperkingen in de toeleveringsketen en een sterke vergelijkbare basis.

Overname en vooruitzichten

Nestlé kondigde ook de overname van "Seattle Best"-koffie van Starbucks aan, maar verdere details zijn tot dusver niet gegeven. Het bedrijf verhoogde de top-line-verwachting naar 8% (eerder: 7% à 8%) terwijl de andere elementen van de huidige prognose ongewijzigd blijven.

KBC Asset Management over Nestlé

Volgens Dea Shehu was de vlakke interne reële groei, gedreven door volume, verwacht, in vergelijking met sommige andere sectorgenoten tot nu toe. Het prijsniveau lag ook in de lijn. Dea Shehu was wel wat verrast dat de problemen met de toeleveringsketen nog steeds relevant zijn. Hij blijft positief over het sterke prijszettingsvermogen van Nestlé en de enigszins veerkrachtige volumes. De aanbeveling is “Kopen” met een koersdoel van 127,5 Zwitserse Frank.

Het Nestlé-aandeel noteert momenteel aan een koers van 106 Zwitsere Frank (-0,3%).

BE Semiconductor: minder bestellingen

BE Semiconductor Industries (BESI), producent van apparatuur om halfgeleiderwafers te verpakken, zag de groei op elke lijn van de resultatenrekening achteruit gaan, zowel op kwartaal- als op jaarniveau. De vertraging werd wel al verwacht, al waarschuwde de groep dat de dalende omzet zich zal doorzetten in het laatste kwartaal van 2022. KBC Securities-analist Thibault Leneeuw is op korte termijn voorzichtig over het bedrijf, maar op lange termijn is hij zeer optimistisch.

Hoogtepunten in het 3de kwartaal

BESI's kwartaalomzet kwam boven verwachting uit op 168,8 miljoen euro, terwijl op 159,3 miljoen euro was gerekend. Dat komt neer op een daling met -21,1% op kwartaalbasis en -19,0% op jaarbasis. Belangrijk is dat de orders daalden met 18,2% tot 125,3 miljoen euro in vergelijking met het tweede kwartaal van 2022 door een zwakkere vraag van IDM's en Aziatische onderaannemers, vooral met betrekking tot high performance computing (HPC).

De brutomarge steeg met 130 basispunten tot 62,3% en overtrof daarmee de prognose van 61,0%, te danken aan gunstige wisselkoerseffecten van USD ten opzichte van EUR en een gunstiger productmix.

Het nettoresultaat kwam uit op 57,3 miljoen euro (53,8 miljoen verwacht) of 0,69 euro per aandeel, een daling met 31,0% op jaarbasis en een daling met 23,3% ten opzichte van de 75,0 miljoen vorig kwartaal. Dat is te wijten aan de lagere omzet en hogere uitgaven voor onderzoek en ontwikkeling.

Hoogtepunten in 2022 tot dusver

De omzet van 585,1 miljoen euro is licht gestegen met 1,3% ten opzichte van een jaar eerder. De groei kwam voort uit de sterke vraag naar high performance computing (in de eerst helft van 22), auto's en hybride verbindingen. Helaas werd die gedeeltelijk tenietgedaan door een aanzienlijke daling in high-end mobiele toepassingen en verminderde vraag bij Chinese onderaannemers. De bestellingen bij BESI daalden tot 483,3 miljoen euro, een daling met 34,4%, als gevolg van de verslechtering van de marktomstandigheden.

De liquiditeitspositie verbeterde omdat de kas en deposito's aan het eind van het kwartaal met 12,1% toenamen tot 661,8 miljoen euro in vergelijking met een jaar eerder en de nettokaspositie met 19,0% steeg tot 342,5 miljoen.

KBC Securities over BESI

Elke chip gemaakt door de Front-end zal een pakket nodig hebben, weet analist Thibault Leneeuw. Besi is veel cyclischer vanwege de kortere doorlooptijden en haar positie in de toeleveringsketen. Het bedrijf is momenteel onderhevig aan het direct effect van de verminderde vraag van eindgebruikers.

Op korte termijn is Thibault Leneeuw voorzichtig, maar op lange termijn is hij zeer optimistisch, omdat hybride verbindingen en andere structurele factoren het belang van de back-end in de totale markt van halfgeleiders zullen opvoeren. Goed voor een onveranderd “Opbouwen”-advies en koersdoel van 68 euro, dat 60% opwaarts potentieel biedt.

Het BESI-aandeel wordt momenteel verhandeld tegen een koers van 44,09 euro (+4,11%).

Akzo Nobel bergt prognoses op

Na een eerdere winstwaarschuwing kwam het Nederlandse Akzo Nobel, producent van verf en andere chemicaliën, vanmorgen niet verrassend met een kwartaalrapport waarin weinig frisse kleuren zaten. Het aangepaste bedrijfsresultaat kromp met 24% tot 184 miljoen, in lijn met het recente winstalarm. Voor heel het boekjaar werd de doelstelling van 2 miljard euro bedrijfskasstroom (EBITDA) opgeschort. De omzet wist wel positief te verrassen en steeg met 19% tot 2,86 miljard dollar, beter dan de verhoopte 2,72 miljard dollar. Al werd dat vooral geschraagd door prijs/mix effecten die 5% lagere volumes compenseren, weet KBC Securities-analist Wim Hoste.

Hogere omzet, lagere volumes

Akzo Nobel gaf verklaring bij het aangepaste bedrijfsresultaat van 184 miljoen euro (analistenverwachting: 196 miljoen euro). Het bedrijf wees op het lage consumentenvertrouwen in Europa en China dat de vraag beïnvloedde, terwijl klanten en partners hun voorraden proactief hebben afgebouwd. Onder meer aangedreven door prijsstijgingen slaagde de groep er in het derde kwartaal in om de omzet met 19% op te krikken 2,86 miljard euro, wat beter was dan de 2,71 miljard waar op was gerekend. Volumes daalden wel met 5%.

Per divisie zien de resultaten er als volgt uit:

- Decorative Paints: de omzet steeg met 15% tot 1,17 miljard euro (1,11 miljard verwacht), met een volumedaling met 6% en een prijsstijging met 11%. EMEA (Europa, Midden-Oosten en Afrika) kende een omzetgroei met 1% tot 623 miljoen euro, terwijl Latijns-Amerika tekende voor een groei met 83% tot 240 miljoen euro (ondersteund door de overname van Orbis). In APAC (Azië-Pacific) steeg de omzet met 15% tot 307 miljoen euro. Het aangepaste operationele resultaat daalde met 29% tot 105 miljoen euro, wat minder was dan de 110 miljoen waar op was gerekend. De marge daalde van 14,1% tot 8,7% als gevolg van de kosteninflatie, hogere bedrijfskosten en lagere volumes.

- Performance Coatings: de omzet steeg met 21% tot 1,69 miljard euro en nam wel de maat van de verwachting van 1,57 miljard euro. Per saldo werd een volumedaling van 4% teniet gedaan door een stijging van de prijs/mix met 14%, een bijdrage van de fusies en overnames van 4% en 6% wisselkoerseffect. De omzet steeg met 7% voor Powder Coatings (343 miljoen), met 27% voor Marine & Protective (368 miljoen) en met 16% voor Automotive & Specialty Coatings (343 miljoen). De omzet steeg met 17% in Industrial Coatings. De aangepaste. bedrijfsopbrengsten daalden met 17% tot een lager dan verwachte 105 miljoen euro (115 miljoen verwacht).

Akzo Nobels vooruitzichten

Akzo merkte op dat verschillende eindmarkten naar verwachting aanzienlijke verstoringen zullen ondervinden door de aanhoudende verslechtering van het macro-economische klimaat. Akzo geeft geen precieze voorspelling voor het boekjaar 2022, maar merkte op dat het verwacht dat de inflatie van grondstoffen en vrachtkosten op 210-240 miljoen euro zullen uitkomen in het vierde kwartaal (tegen 279 miljoen euro in het derde kwartaal), terwijl de prijzen naar verwachting met 9 à 10% per jaar zullen stijgen. Als zodanig wordt verwacht dat Akzo in 2021-2022 voor 1,7 miljard euro cumulatief aan prijzen zal hebben opgevoerd, wat overeen zou komen met de verwachte cumulatieve inflatie over die periode.

Akzo kondigde aan dat zijn EBITDA-ambitie van 2 miljard voor 2023 wordt geschorst, wat geen verrassing is aangezien de markt al rekening hield met slechts 1,53 miljard euro. Akzo verwacht dat dalende grondstofkosten een gunstig effect op de marge zullen hebben in 2023, terwijl nieuwe margebeheer en kostenbesparingsprogramma's zijn ingevoerd.

KBC Securities over Akzo Nobel

Ondanks het moeilijkere momentum op korte termijn, waardeert Wim Hoste Akzo nog steeds om zijn leidende posities in de aantrekkelijke wereldwijde verf- en coatingsindustrie, die wordt gekenmerkt door een vrij lage kapitaalintensiteit en consolidatiepotentieel. Hij bevestigt het “Opbouwen”-advies. Net als het koersdoel van 90 euro dat zo’n 46% opwaarts potentieel biedt.

Wim Hoste luisterde ook mee naar de conference call vanmorgen. Hij onthield daaruit volgende elementen:

- Volumetrends in de 2de helft van dit jaar. Akzo ziet voorraadafbouw in de verschillende distributiekanalen en een vertraging van de markttrends, dat laatste is momenteel misschien wel het meest opvallend in China. Akzo voorspelt een lage eencijferige daling in verfvolumes ten opzichte van de precovidperiode en een hoge eencijferige daling van volumes bij Coatings.

- Rekening houdend met een verwachte negatieve impact van voorraadwaarderingen in het vierde kwartaal op de winst- en verliesrekening, de aanhoudende destocking en het zwakke macrobeeld, liet Akzo doorschemeren dat de analistenverwachtingen voor de laatste drie maanden van 2022 nog steeds te hoog zijn. De aangepaste bedrijfswinst voor het vierde kwartaal bedraagt 197 miljoen euro (Wim Hoste: 224m) en waarschijnlijk lijkt een cijfer tot 150 miljoen euro realistischer. Wim Hoste zal bijgevolg de ramingen voor het vierde kwartaal verlagen en verwachten hetzelfde van zijn collega-analisten.

- Grondstoffen: Akzo voorspelt een totale inflatie-impact van 210-240 miljoen euro in het vierde kwartaal, maar ziet de grondstoffenprijzen dalen, in sommige gevallen met dubbele cijfers. Gezien de vrij hoge voorraden en de negatieve voorraadwaarderingseffecten zal het tot 2023 duren voordat de positieve impact van de dalende grondstofprijzen in de winst- en verliesrekening zichtbaar wordt.

- Balans: de nettoschuld/EBITDA kwam uit op 3,4x en zal naar verwachting hoog blijven (waarschijnlijk boven 3x) tegen het einde van het jaar. Akzo zet zijn aandeleninkoopprogramma voort (500 miljoen euro, te voltooien tegen het einde van het jaar), maar richt zich ook op voorraadvermindering. De ambitie is om het werkkapitaal in totaal met 300 miljoen euro te verlagen, waarvan 200 miljoen tegen het einde van het jaar en 100 miljoen begin 2023.

Het aandeel van Akzo Nobel noteert momenteel aan een koers van 60,6 euro (-1,7%).

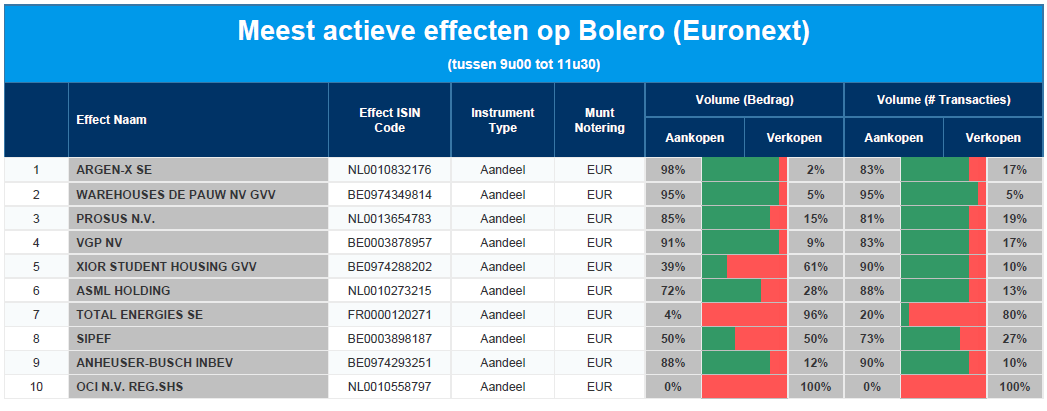

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: argenx - WDP - Prosus - VGP - Xior - ASML - TotalEnergies - Sipef - AB InBev - OCI

Sipef op koers voor recordwinst in 2022

De palmolieproductie van de Belgische plantagegroep Sipef steeg vorig kwartaal met 11,7% tot 111 700 ton, wat de doelstelling van een productiegroei met 4% in 2022 binnen bereik brengt. Met al 88% van de productie verkocht aan gemiddeld 1.035 dollar per ton, blijft de vooropgestelde netto recurrente winst van meer dan 100 miljoen euro op de tabellen staan, schat KBC Securities-analist Michiel Declercq.

Naar balans zonder schulden

De gestegen palmolieproductie in het derde kwartaal van 22 ligt 3,7% hoger dan in dezelfde periode een jaar eerder. De teller staat voor 2022 nu op 302.300 ton palmolie. Daarmee lijkt de doelstelling voor 2022, een groei met 4%, te worden gehaald. De rubberproductie daalde in het vierde kwartaal met 18,9% tot 6.000 ton, zowat 29,5% minder op jaarbasis, terwijl de bananenvolumes met 4,7% stegen in het derde kwartaal. Dat brengt het niveau tot dusver in 2022 zo’n 0,9% hoger dan een jaar eerder.

Tot dusver werd 88% van de gebudgetteerde palmolieproductie verkocht aan een gemiddelde prijs van 1.035 dollar per ton. In 2021 stond de teller nu nog op 88%, aan gemiddeld 778 dollar per ton. De verkoop dit jaar omvat 77% van de verwachte Indonesische productie aan zo’n 848 dollar per ton en 100% van de verwachte Papoea Nieuw Guinea-productie aan 1 234 dollar per ton.

De groep evolueert door deze resultaten richting positieve netto financiële schuldpositie, wat beter is dan de eerder doelstelling van een schuldpositie van nul.

Sipefs vooruitzichten

Sipef herbevestigt zijn productieprognose (+4%), waaruit het nog steeds denkt om een recurrente nettowinst te halen van 100 miljoen dollar. Hoewel de palmolieprijzen zijn teruggevallen van een piek van meer dan 1500 dollar per ton door de grote voorraden in Indonesië, de voedselinflatie die de vraag schaadt, recessievrees en een sterke dollar, blijven de palmolieprijzen wel nog hoog op ongeveer 1000 dollar per ton.

Dat is het cijfer waar Michiel Declercq oorspronkelijk al rekening mee hield voor de rest van 2022, terwijl die prijs de komende jaren zal dalen tot ongeveer 900 dollar per ton, verwacht hij. Die cijfers liggen in lijn met de boodschap van Sipefs management: de palmolieprijzen moeten tot in 2023 rond een zeer degelijk niveau kunnen blijven schommelen.

KBC Securities over Sipef

Aangezien de productiecijfers en de gemiddelde verkoopprijzen in lijn liggen met het Michiel Declercqs waarderingsmodel, blijft hij vertrouwen in zijn korte- en langetermijnschattingen. Die impliceren een recurrent nettoresultaat van 110 miljoen euro in 2022 (een record voor Sipef), wat meer is dan de officiële doelstelling. De inhaalbeweging van de verkochte palmvolumes tegen hogere prijzen is wat dat betreft geruststellend.

Wel stelt Michiel Declercq het koersdoel neerwaarts bij: van 76 naar 66 euro per aandeel. Dat heeft alles te maken met lagere waarderingsniveaus van beursgenoteerde sectorgenoten en een hogere gemiddelde kapitaalskost. Dat laatste volgt natuurlijk op een hogere risicovrije rentevoet, wat in lijn ligt met de wereldwijde rentebewegingen.

Het “Kopen”-advies blijft wel behouden, gelet op de nog steeds zeer aantrekkelijke palmolieprijzen en de solide financiële positie. Ook verwacht de groep cash positief te worden in de nabije toekomst, wat extra mogelijkheden biedt voor aandeelhouders. Bovendien behoren de plantages van Sipef tot de beste in de sector in termen van extractiesnelheid en leeftijd van de beplante hectaren.

Het Sipef-aandeel noteert momenteel aan een koers van 58,50 euro (+4,6%).

Europees aandelennieuws

Beter dan verwachte omzet, lager dan verwachte winst bij Nokia

- De netto-omzet van Nokia steeg met 6% ten opzichte van dezelfde periode een jaar geleden tot 6,24 miljard euro, waarmee de ramingen van 6,06 miljard werden overtroffen. De vergelijkbare bedrijfswinst over het derde kwartaal steeg tot 658 miljoen euro, maar bleef daarmee achter bij de gemiddelde prognose van 690,6 miljoen euro. Maar de vergelijkbare operationele marge daalde op jaarbasis van 11,7% naar 10,5%, omdat de verbeterde winstgevendheid bij Mobile Networks en Network Infrastructure teniet werd gedaan door timingeffecten van contractverlengingen bij Nokia Technologies, aldus het bedrijf.

AB Volvo blijft onder de lat en waarschuwt voor impact hogere kosten

- De Zweedse vrachtwagenproducent AB Volvo boekte voor het derde kwartaal een kernresultaat dat iets onder de marktverwachtingen lag en waarschuwde dat de stijgende kosten in verband met energie, materialen en verstoringen van de toeleveringsketen een uitdaging zouden blijven vormen. De bedrijfswinst steeg tot 11,87 miljard Zweedse kroon van 9,40 miljard een jaar geleden, en miste daarmee de prognose van 11,96 miljard. Volvo hield zijn prognoses voor registraties van vrachtwagens in de Europese en Noord-Amerikaanse markten van het bedrijf ongewijzigd op 300.000 in elke regio voor 2022.

De omzet van ABB ligt met 7,4 miljard dollar in lijn met prognoses

- De omzet van ABB lag met 7,4 miljard dollar in lijn met de prognoses, waarbij ABB zei dat de problemen met de toeleveringsketen voor onderdelen verder afnamen, terwijl het minder onderbrekingen zag door COVID-19-gerelateerde sluitingen in China. De maker van controllers, aandrijvingen en elektrische scheepsmotoren boekte een 27% hogere operationele kernwinst (EBITA) op vergelijkbare basis van 1,23 miljard dollar, beter dan de 1,14 miljard verwacht. De groep ziet naar eigen zeggen geen materiële veranderingen in de onderliggende klantenactiviteit en verwacht dat het zijn margedoelstelling voor 2023 een jaar eerder zal halen.

Luxegroep Hermès boekt fors beter dan verwachte omzetgroei en verhoogt de prijzen

- De omzet van luxegroep Hermès bedroeg 3,14 miljard euro in het voorbije kwartaal, een stijging met 24,3% en fors beter dan de groei van 12% waar op was gerekend. Het bedrijf verhoogde de prijzen dit jaar met ongeveer 4% en in voorgaande jaren gemiddeld met 1,5 à 2%. Voor 2023 worden opnieuw prijsstijgingen van 5 tot 10% verwacht.

Beter dan verwachte omzetgroei bij Pernod, forse groei in China

- Voor het eerste kwartaal eindigend op 30 september rapporteerde Pernod een omzet van 3,308 miljard euro, een stijging met 11% op vergelijkbare basis en boven de marktverwachtingen van 9,3%. Alleen al in China steeg de omzet in het eerste kwartaal met 9%. Het cognacmerk Martell boekte in het kwartaal in China een dubbelcijferige omzetgroei ondanks de COVID-19-beperkingen. De omzet van de wereldwijde reisdetailhandel steeg in het eerste kwartaal met 24%, waarbij het herstel buiten China werd voortgezet en de groep op koers lag om de winst weer op het niveau van vóór de coronapandemie te brengen.

Mercedes stelt levering van lithiumhydroxide voor batterijproductie veilig

- Mercedes-Benz sloot een leveringsovereenkomst met het Canadees-Duitse Rock Tech Lithium om gemiddeld 10.000 ton lithiumhydroxide van batterijkwaliteit per jaar te ontvangen. De deal stelt de luxe-automaker in staat om zijn batterij partners te voorzien van grondstoffen en vanaf 2026 de productie van volledig elektrische voertuigen snel op te schalen.

Informatieleverancier Relx verwacht dat jaarwinst sneller zal groeien dan historische trend

- Informatieleverancier Relx verwacht dat de jaarwinst sneller zal groeien dan de historische trend, dankzij de aanhoudende sterke vraag naar zijn instrumenten voor gegevensanalyse en fraudepreventie en omdat de conferenties terugkeren na de pandemie. De groep zei donderdag dat de onderliggende omzetgroei tot nu toe 9% bedroeg, vergeleken met een historisch niveau van ongeveer 4%.

Nordea doet beter dan verwacht en verhoogt vooruitzichten

- Het Finse bankconcern Nordea boekte in het voorbije derde kwartaal een operationeel resultaat dat net boven de marktverwachtingen lag, dankzij stijgende rente-inkomsten. De vooruitzichten voor de kosten en inkomsten voor het hele jaar werden licht opgetrokken. De grootste bank van Scandinavië boekte een operationele winst van 1,30 miljard euro, tegen 1,27 miljard een jaar geleden, en overtrof daarmee de gemiddelde prognose van 1,26 miljard euro. De provisies daalden ten opzichte van een jaar geleden met 6% tot 816 miljoen euro, minder dan de 822 miljoen die analisten hadden verwacht. Eerder deze week rapporteerde de Zweedse rivaal Handelsbanken een recordwinst door een stijging van de rente-inkomsten, terwijl het ook geruststelde over de toekomstige kredietkwaliteit.

Getlink boekt omzetstijging van 109% in derde kwartaal

- Getlink, de exploitant van de Kanaaltunnel, boekte een omzetstijging van 109% in het derde kwartaal dankzij de groei van het passagiersverkeer en de lancering van het nieuwe ElecLink-project. Het verkeer door de Kanaaltunnel van de onderneming neemt dit jaar toe nu de reisbeperkingen in verband met de pandemie in heel Europa zijn afgenomen. De treinexploitant verwelkomde bijna 2,6 miljoen passagiers in het derde kwartaal, aldus Getlink in een verklaring. De nieuwe ElecLink-eenheid van de groep, operationeel sinds mei, die elektriciteitsstromen tussen Frankrijk en het Verenigd Koninkrijk mogelijk maakt, droeg voor 107,4 miljoen euro bij.

Volkswagen geconfronteerd met juridische stappen vanwege dubieuze houding in klimaattransitie

- Volkswagen wordt geconfronteerd met juridische stappen door een coalitie van institutionele beleggers die de Duitse autofabrikant ervan beschuldigen verzoeken te hebben geweigerd om vragen te beantwoorden over zijn lobbyactiviteiten in verband met klimaatverandering. Vijf Zweedse en Deense openbare pensioenfondsen en de Church of England Pensions Board zeiden bezorgd te zijn dat VW weliswaar "in het openbaar opkomt voor de groene transitie", maar dat het wellicht lobbyt tegen strengere klimaatregels.

Zambiaans onderzoek naar Glencore over uitbetaling steekpenningen aan politieke partij

- De anticorruptiecommissie van Zambia stelde een onderzoek in naar een vermeende betaling door het in Londen genoteerde handelshuis Glencore aan een niet nader genoemde politieke partij. Het bedrijf worstelt met een erfenis en werd in mei veroordeeld wegens omkoping en marktmanipulatie na onderzoek in de VS, het VK en Brazilië, en heeft 1,5 miljard dollar opzij gezet om die boetes te betalen. De Zambiaanse activiteiten van Glencore werden in die zaken niet genoemd.

Beursnieuws België en Nederland

BE Semiconductor Industries ziet groei op elke lijn van resultatenrekening achteruit gaan

- BE Semiconductor Industries zag de groei op elke lijn van de resultatenrekening achteruit gaan, zowel op kwartaal- als op jaarniveau. De vertraging werd wel al verwacht, al waarschuwde de groep dat de dalende omzet zich zal doorzetten in het laatste kwartaal van 2022. De derdekwartaalomzet daalde met 21,1% tot 168 miljoen euro, iets beter dan verwacht (160 miljoen euro). De orderinstroom daalde van 153 naar 125,3 miljoen euro, wat het orderboek 13% lager (241 miljoen euro) zette dan op het einde van juni. De brutomarge van 62,3% lag hoger dan de eigen schattingen. De omzet in het vierde kwartaal kan 15 à 25% dalen, maar de brutomarge moet landen op 60 à 62%.

Nog steeds donkeren wolken boven Akzo ondanks stijging kwartaalomzet met 19%

- Boven Akzo Nobel bevinden zich nog altijd een pak donkere wolken. De omzet in het derde kwartaal steeg wel met 19% tot 2,86 miljard dollar, beter dan de verhoopte 2,72 miljard dollar. Dat werd geschraagd door prijs/mix effecten (+13%) die 5% lagere volumes compenseren. Het aangepaste bedrijfsresultaat kromp met 24% tot 184 miljoen, wat in lijn ligt met het recente winstalarm. De nettoschuld steeg tot 3,95 miljard euro, goed voor een schuldgraad van een stevige 3,4x. Voor heel het boekjaar werd de doelstelling van 2 miljard euro bedrijfskasstroom (EBITDA) opgeschort. Dat is geen verrassing, want analisten mikten al slechts op 1,53 miljard euro.

Palmolieproductie van Sipef steeg vorig kwartaal met 11,7% tot 111 700 ton

- De palmolieproductie van Sipef steeg vorig kwartaal met 11,7% tot 111 700 ton, wat de doelstelling van 4% productiegroei in 2022 in bereik brengt. Met al 88% van de productie verkocht aan gemiddeld 1.035 dollar per ton, blijft de vooropgestelde netto recurrente winst van meer dan 100 miljoen euro op de tabellen staan. KBC Securities spijkerde het waarderingsmodel bij om rekening te houden met lagere waarderingsmultiples van sectorgenoten en een hogere kapitaalkost door de gestegen rente, zodat het koersdoel daalt van 76 naar 66 euro. Het “Kopen”-advies blijft wel behouden.

Biocartis doet eerste opname binnen nieuwe senior gewaarborgde termijnlening

- Biocartis deed een eerste opname onder de nieuwe senior gewaarborgde termijnlening, die verstrekt werd door bepaalde bestaande houders van haar 4,00% converteerbare obligaties met oorspronkelijke vervaldatum in 2024. De groep trok zo’n 18 miljoen euro van de 30 miljoen euro. Daarvan werd 14 miljoen euro gebruikt om meer dan 16 miljoen euro bestaande converteerbare obligaties terug te kopen en te annuleren.

Wereldhave herfinanciert leningen ter waarde van 225 miljoen euro.

- Wereldhave herfinancierde leningen ter waarde van 225 miljoen euro, tot het vierde kwartaal van 2027. Ook werd een gedekte groene kredietfaciliteit van 80 miljoen euro (met looptijd tot het derde kwartaal van 2024) omgezet in een ongedekte faciliteit van 50 miljoen euro (met looptijd tot het vierde kwartaal van 2027). Op die manier is de kredietportefeuille van de vastgoedgroep nu volledig gedekt met een gemiddelde looptijd tot 4,5 jaar.

Recticel sluit zich aan bij Science Based Targets initiatief: mikt op nuluitstoot tegen 2030

- Recticel sluit zich aan bij het Science Based Targets-initiatief met een ambitie voor een nuluitstoot van CO2 voor scope 1 en 2 tegen 2030. Het wil uiterlijk tegen 2050 een netto-nuluitstoot voor scope 3 bereiken. Geen impact op 21 euro koersdoel en “Opbouwen”-advies.

WDP tankte gisteren 300 miljoen euro vers kapitaal via plaatsing aan 23,20 euro per aandeel

- WDP tankte gisteren 300 miljoen euro vers kapitaal via een plaatsing bij institutionele beleggers aan 23,20 euro per aandeel. Dat cijfer ligt 5,9% onder de laatste prijs vóór de schorsing van het aandeel. WDP had al een sterke balans met een schuldgraad van 39,2%, maar die wordt nu nog sterker. Na de operatie zal de schuldgraad zo’n 34,9% bedragen, waarna de in natura van 53 miljoen euro via de Sedimmo-deal het cijfer nog verder zal drukken tot 34,2% tegen einde 2022. De groep wil de verse centen gebruiken in Solar (100 miljoen euro) en de voltooiing van zijn huidige pijplijn (dat vereist 355 miljoen in de komende 18 maanden). Geen impact op 38 euro koersdoel en “Opbouwen”-advies.

DEME en LS Cable and System trekken exportkabel voor Norfolk Boreas windmolenpark binnen

- DEME en LS Cable and System hebben het contract voor de exportkabel voor het Norfolk Boreas windmolenpark van Vattenfall binnengehaald. Het project heeft voor DEME een waarde tussen 50 en 150 miljoen euro en de bouw is gepland in 2026. DEME heeft ook de status van bevoorrechte bieder verworven voor het volledige Norfolk Windpark, wat deze initiële projectwaarde zou kunnen verveelvoudigen. Het windpark Norfolk Boreas vertegenwoordigt trouwens een deel van het volledige Norfolk-project (1,4GW). De Norfolk Vanguard (1,8GW) zal een vergelijkbaar, maar groter project zijn. Goed nieuws, zonder impact op “Kopen”-advies en 123 euro koersdoel.

De omzet van Sligro in het derde kwartaal van 2022 stijgt met 17,3% tot 652 miljoen euro.

- De omzet van Sligro in het derde kwartaal van 2022 steeg met 17,3% tot 652 miljoen euro. Hoewel de groep voorlopig niet te pessimistisch lijkt, signaleert Sligro dat de onzekerheid voor de komende kwartalen is toegenomen. De huidige analistenschatting liggen daardoor nog steeds in lijn met de bedrijfsdoelstellingen, maar wel eerder aan de bovenkant van die vork. KBC Securities verlaagt de ramingen daarom lichtjes en vertaalde lagere waarderingen voor sectorgenoten én een hogere rente in het koersdoel. Dat koersdoel daalt daarom van 25 naar 16,5 euro. Het advies daalt van “Opbouwen” naar “Houden”.