wo. 19 okt 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 20 oktober

- Bedrijfsresultaten

- Danaher

- AT&T

- Blackstone

- Nordea Bank

- Volvo AB

- Nucor

- DNB Bank

- Nokia

- Ericsson

- SVB Financial Group

- Snap

- Schindler

- Akzo Nobel

- Whirlpool

- Besi

- Bolloré

- Compagnie des Alpes

- Investor AB

- Pernod Ricard

- Sipef

- Vivendi

- Beleggersevents

- Insurance Australia Group (algemene vergadering)

- Ex-dividend

- Argan

- Atlas Copco

- BAE Systems

- Colgate-Palmolive

- CVS Helath

- Procter & Gamble

- Smiths Group

- Macro-economie

- VS: eerste aanvragen werkloosheidsvergoeding en bestaande huizenverkopen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Netflix zet punt achter dalende abonneetrend

- Van juli tot en met september trok Netflix wereldwijd 2,4 miljoen nieuwe abonnees aan, meer dan het dubbele van wat Wall Street verwachtte. Netflix heeft nu wereldwijd in totaal 223,1 miljoen abonnees. Voor het vierde kwartaal legt de streaminggigant de lat voor zichzelf op 4,5 miljoen abonnees, terwijl de markt slechts op 4,2 miljoen rekende. De omzet van de groep steeg in het voorbije kwartaal met een beter dan verwachte 6% tot 7,9 miljard dollar. De winst bedroeg 3,10 dollar per aandeel.

Johnson & Johnson deed beter dan verwacht, maar waarschuwt voor impact inflatie en sterke dollar

- Johnson & Johnson (J&J) boekte beter dan verwachte resultaten over het derde kwartaal dankzij de sterke vraag naar haar kankermedicijn Darzalex. J&J is niet immuun voor de gevolgen van inflatie voor zijn activiteiten en voor de impact van een sterke dollar, hoewel "de gezondheidszorg veerkrachtiger is" dan de meeste industrieën. Een sterkere dollar zal de aangepaste winst voor 2023 met 40 tot 45 cent doen dalen, aldus het bedrijf. De totale omzet steeg met 1,9% tot 23,79 miljard dollar, boven de ramingen van 23,34 miljard. Per aandeel werd 2,55 dollar verdiend, of 8 dollarcent meer dan verwacht.

Microsoft ontslaat ongeveer 1.000 werknemers

- Microsoft ontsloeg volgens mediaberichten deze week ongeveer 1.000 werknemers in verschillende divisies. De ontslagen betreffen minder dan 1 procent van Microsofts totale personeelsbestand van ongeveer 221.000 werknemers.

Hasbro verkoopt aardig minder speelgoed

- De omzet van Hasbro daalde in het derde kwartaal met 15% tot 1,68 miljard dollar. De winst per aandeel nam een duik van 28% tot 1,42 dollar. Er was op 1,52 dollar gerekend. De speelgoedmaker verhoogde de prijzen om de stijgende grondstofkosten te compenseren, waardoor klanten minder speelgoed en spelletjes kochten. Hasbro waarschuwde eerder deze maand dat de vraag in de aanloop naar de feestdagen afnam als gevolg van de hardnekkig hoge inflatie, waarop de jaarverwachtingen werden verlaagd. Het bedrijf verwacht voor het vierde kwartaal een vlakke omzetgroei. Analisten hadden een daling met bijna 2% verwacht.

Meta Platforms moet Giphy opnieuw verkopen

- Twee jaar na de overname moet Meta Platforms het gifjes-platform Giphy opnieuw verkopen. De Britse Competition and Markets Authority (CMA) stelde vast dat Meta door de overname de toegang van andere socialemediaplatforms tot GIF's kan beperken, waardoor die sites minder aantrekkelijk worden voor gebruikers en minder concurrerend. De CMA publiceerde haar oorspronkelijke fase 2-beslissing in deze zaak in november 2021, maar Meta ging in beroep.

Goldman Sachs boekt pak lager winst maar doet beter dan verwacht

- Goldman Sachs pakte uit met kwartaalcijfers die boven de verwachtingen lagen. De inkomsten klokten 12% lager af op 11,98 miljard dollar, tegen 11,41 miljard dollar verwacht en de winst per aandeel kwam 43% lager uit op 8,25 dollar (7,69 dollar verwacht). Sterke handelsresultaten compenseerden ruimschoots een misser bij investment banking, waar de inkomsten met 57% daalden tot 1,58 miljard dollar. Ook de andere divisies van de bank, consumenten- en vermogensbeheer, overtroffen de verwachtingen.

Goldman Sachs trekt zich terug uit retailbanking

- Goldman Sachs-topman Solomon schetste plannen om zich terug te trekken uit retailbanking en zich in plaats daarvan te concentreren op zijn traditionele sterke punten, namelijk het bedienen van grote bedrijven en rijke investeerders in plaats van het bedienen van Main Street-klanten. De consumentenbankactiviteiten van Goldman, "Marcus" genaamd, zullen worden samengevoegd in een divisie voor vermogensbeheer. Het besluit om de divisies van Goldman Sach te herschikken, komt voort uit de druk op de ondermaatse prestaties van het aandeel Goldman, dat door beleggers als zeer gevoelig voor het macroklimaat wordt beschouwd omdat het sterk afhankelijk is van de inkomsten uit Trading en Investment Banking.

FuboTV pakt uit met voorlopige resultaten en stopt met zijn gokactiviteiten

- Streamingbedrijf FuboTV pakte uit met voorlopige resultaten, maar liet daarbij vooral ook verrassend weten dat het stopt met zijn gokactiviteiten. De groep wil zich in de huidige marktomstandigheden richtten op minder activiteiten om de rendabiliteitsambities op lange termijn veilig te stellen. Voor het voorbije kwartaal verwacht de groep een omzet in Noord-Amerika van ten minste 210 miljoen dollar, een stijging van ongeveer 34% op jaarbasis (200-205 miljoen verwacht). Het aantal betaalde abonnees zal in de regio meer dan 1.220.000 bedragen, een stijging van meer dan 27% op jaarbasis en beter dan verwacht.

Apple vermindert productie van iPhone 14 Plus

- Apple vermindert volgens mediaberichten de productie van de iPhone 14 Plus omdat het de vraag naar het middensegmentmodel opnieuw beoordeelt. Het bedrijf zou ten minste één fabrikant in China opgedragen hebben de productie van iPhone 14 Plus-onderdelen onmiddellijk stop te zetten. Vorige maand liet Apple het plan vallen om de productie van de nieuwe iPhone-modellen op te voeren omdat de verwachte stijging van de vraag uitbleef, aldus een rapport van Bloomberg News.

Eli Lilly neemt ontwikkelaar van gentherapieën Akouos over voor zo’n 487 miljoen dollar

- Eli Lilly neemt collega Akouos, een ontwikkelaar van gentherapieën, over voor ongeveer 487 miljoen dollar. Er wordt 12,50 dollar per aandeel betaald. De deal omvat ook een betaling van 3 dollar per aandeel die afhankelijk is van bepaalde mijlpalen en heeft het potentieel om de omvang van de transactie te verhogen tot 610 miljoen dollar. De overname is een nieuwe versterking van de gentherapieënpoot van Eli Lilly, na de overname van Prevail Therapeutics voor 1 miljard dollar vorig jaar.

Intuitive Surgical pakt uit met kwartaalcijfers die boven verwachtingen liggen

- Intuitive Surgical pakte uit met kwartaalcijfers die boven de verwachtingen lagen. De omzet steeg met 11% en klokte af op 1,56 miljard dollar, terwijl op 1,51 miljard dollar was gerekend. De winst per aandeel bedroeg 1,19 dollar, tegen 1,12 dollar verwacht.

Adobe mikt op hoger dan verwachte omzet en winst voor 2023

- Softwarehuis Adobe mikt voor het boekjaar 2023 op een omzet tussen 19,1 en 19,3 miljard dollar. Daarop zal een winst worden geboekt die minstens 15,15 dollar per aandeel en hoogstens 15,45 dollar zal bedragen. De prognoses zijn exclusief de overname van Figma, die naar verwachting in 2023 wordt afgerond, aldus het bedrijf. Er was op 19,82 dollar omzet gerekend door analisten en een winst per aandeel van 15,53 dollar. Adobe herbevestigde de vooruitzichten voor 2022.£

Intel legt waardering Mobileye op 16 miljard in plaats van op 50 miljard dollar

- Intel bevestigde eerdere berichten en mikt op een maximale waardering van minder dan 16 miljard dollar voor de beursgang van zijn autonoom rijdende Mobileye-eenheid. Dat is een pak minder dan het oorspronkelijke doel van 50 miljard dollar toen het een jaar geleden voor het eerst zijn plannen voor een beursgang van Mobileye bekendmaakte. Intel kocht Mobileye in 2017 voor 15,7 miljard dollar.

Signature Bank ziet margegroei

Signature Bank publiceerde geen overweldigende cijfers over het voorbije kwartaal. De winst per aandeel lag onder de verwachtingen, maar er kwam wél geruststelling over de uitstroom van deposito’s. Bovendien sloeg het management een behoorlijk optimistische toon aan op de conference call. Per saldo is dat voldoende reden voor KBC Asset Management-analist Joris Dehaes om de “Kopen”-aanbeveling te herhalen.

Mixed bag

De winst per aandeel lag zo’n 5% onder de analistenschatting, als er geen rekening wordt gehouden met een eenmalig lager belastingtarief als gevolg van hogere belastingkredieten voor duurzame financiering.

De netto-intrestinkomsten stegen met 4% op kwartaalbasis en dat was 3% minder dan verwacht: de nettorentemarge steeg minder dan verwacht en de kredietgroei vertraagde licht. Maar de netto-intrestinkomsten stegen met 40% op jaarbasis en de nettorentemarge steeg van 1,88% naar 2,38%.

De provisie-inkomsten waren beter dan verwacht, maar daar stonden kosten tegenover die iets boven de ramingen lagen, terwijl de voorzieningen voor verliezen op leningen min of meer in lijn waren en de kredietkwaliteit onberispelijk bleef.

Aandachtspunt: deposito’s

Sinds de Fed haar snelle tempo van renteverhogingen inzette en Signature 5 miljard dollar aan deposito’s zag wegstromen in het tweede kwartaal gaat de discussie over het aandeel Signature Bank over de verdere uitstroom van deposito's en hogere financieringskosten. Laten we hier eens naar kijken.

De hogere korte termijn rente verhoogde de rente op de portefeuille bedrijfsleningen van Signature Bank (50% van de leningen) met variabele rente. In een normale rentecyclus stijgt de rente op cliëntendeposito's slechts zeer geleidelijk, aangezien banken de hogere tarieven met een aanzienlijke vertraging doorrekenen. Daardoor kan de nettorentemarge aanzienlijk stijgen en volgen de nettorentebaten.

Dat is eigenlijk ook wat we in de laatste paar kwartalen zagen en blijkt uit de bovengenoemde jaargroei, meent Joris Dehaes. Door de snelheid van de renteverhogingen en het sterk inflatoire klimaat zijn klanten zich echter veel meer bewust van de tarieven op hun deposito's, waardoor banken een veel hogere rente op deze deposito's zijn gaan bieden om ze te behouden.

In theorie gaat het voorlopig slechts om een kleine tegenwind, aangezien de meeste banken, waaronder Signature Bank, de deposito's tijdens de COVID-19-crisis massaal zagen toenemen en zij nog steeds voldoende overtollige financiering hebben. Voor een snelgroeiende bank als Signature is dat echter problematischer omdat ze financiering nodig heeft voor de kredietgroei en dus nieuwe deposito's wilt aantrekken tegen een hogere prijs.

Bovendien is het unieke digitale blockchainplatform Signet van Signature Bank veranderd van een concurrentievoordeel in de afgelopen twee jaar (het aantrekken van tonnen goedkope deposito's) in een nadeel in de huidige omgeving met hogere rente, omdat digitale klanten in plaats daarvan ook op zoek gaan naar producten met een hoger rendement.

Het negatieve scenario voor Signature Bank zou dus zijn dat de deposito's verder dalen wat zou leiden tot een grote vertraging van de kredietverlening en/of dat de kosten van depositofinanciering zouden exploderen waardoor Signature Bank negatief zou worden blootgesteld aan stijgende tarieven.

Minder slecht als gedacht

De cijfers voor het derde kwartaal waren weliswaar teleurstellend in vergelijking met de analistenverwachtingen, maar niet zo slecht als veel sceptici dachten. De uitstroom van deposito's bedroeg slechts 1,3 miljard dollar of 1% en leek zich in de loop van het kwartaal te stabiliseren, aangezien dit bedrag lager is dan de update halverwege het kwartaal, vindt Joris Dehaes. Deposito's in verband met het digitale platform daalden nog steeds met 3 miljard dollar, maar verbeterden ook doorheen het derde kwartaal.

Bovendien klonk het management tijdens de conference call behoorlijk optimistisch dat initiatieven voor depositogroei in hun vele bedrijfssegmenten hun vruchten zouden moeten afwerpen, terwijl ook een bodem in de uitstroom van digitale deposito's mogelijk nabij is.

Cruciaal is dat het management ook geloofde dat de nettorentemarge het komende jaar of langer zou kunnen verbeteren omdat hun vaste kredietportefeuille ook hoger zou gaan prijzen, wat de groei van de financieringskosten zou overtreffen.

Ten derde waren ze ook optimistisch over de langetermijnvooruitzichten omdat ze veel potentieel zien in veel van hun bedrijfssegmenten, terwijl ze ook geloven dat het digitale platform in de toekomst weer een groeimotor zal worden.

KBC Asset Management over Signature Bank

Al met al was het kwartaal zeker niet geweldig en zal het leiden tot een verlaging van de winstverwachtingen, verwacht Joris Dehaes. Echter, nu het aandeel in 2022 al zoveel daalde en het management optimistisch is over de vooruitzichten op korte en lange termijn, zou dit een keerpunt kunnen zijn.

Toch blijft de weg voorwaarts woelig in de huidige macro-economische omgeving en moet het management de komende kwartalen resultaten boeken. Hoewel Joris Dehaes op korte termijn voorzichtig blijft, is hij overtuigd van het unieke groeiverhaal van Signature Bank op langere termijn. Daarom handhaaft hij de “Kopen”-aanbeveling, maar verlaagt wel het koersdoel van 280 naar 235 dollar.

Topkwartaal voor ASML (alweer)

Het aandeel van ASML verloor sinds begin 2022 zo’n 40%, weliswaar na een erg sterk begin van het decennium. Zorgen over de sterkte van vraag, de impact van de geopolitieke spanningen op de wereldwijde chipmarkt en mogelijk overdadige voorraadniveaus werden vandaag (alweer) vakkundig gecounterd door een sterk kwartaalrapport. De omzet en de winst kwamen in het derde kwartaal ver boven de schattingen uit, en ook het vierde kwartaal zal op zijn minst robuust blijven dankzij een stratosferisch hoog orderboek, merkt KBC Securities-analist Thibault Leneeuw.

Kwartaal: groei, groei, groei

Eerst de cijfers. De kwartaalomzet steeg tot 5,8 miljard euro, terwijl op 5,4 miljard euro werd gemikt. Er liepen 8,9 miljard euro nieuwe bestellingen binnen, 4,7% meer dan in het tweede kwartaal en de groep dikte de brutomarge aan van 49,1% tot 51,8%, terwijl op 49,5% gemikt werd. De nettowinst kwam uit op 1,70 miljard euro, wat 2,1% lager is dan een jaar eerder, maar wel een forse 23,8% hoger lag dan de analistenschattingen van 1,37 miljard euro. Per aandeel komt dat neer op 4,29 euro, terwijl op 3,48 werd gemikt.

Minstens even belangrijk zijn de nieuwe bestellingen. Die stegen met 5,4% op kwartaalbasis tot 8,9 miljard euro, goed voor een historisch hoogtepunt. In dat cijfer zitten voor 3,8 miljard euro bestellingen vervat voor de befaamde en gegeerde EUV-systemen.

Chipoorlog tussen de VS en China

Over de nieuwe Amerikaanse regels voor de export naar China zei ASML dat die van erg kortbij opgevolgd worden. “Op basis van onze eerste beoordeling wijzigen de nieuwe beperkingen de regels voor lithografie-apparatuur die door ASML uit Nederland wordt verzonden niet, en we verwachten dat de directe impact op ASMLs exportplannen voor 2023 beperkt zullen zijn.”

ASMLs vooruitzichten

Het vierde kwartaal wordt nog beter dan het derde kwartaal: de omzet moet landen tussen 6,1 en 6,6 miljard dollar, terwijl op 6,29 miljard werd gemikt. ASML verwacht onderzoeks- en ontwikkelingskosten van 880 miljoen euro en algemene kosten ten belope van 265 miljoen euro. Op het middelpunt van die verwachtingsvork komt dat neer op 6,35 miljard euro omzet in het vierde kwartaal.

Dat moet de omzet in 2022 naar 21,1 miljard euro omzet tillen. Dat betekent een stijging met ruim 13% op jaarbasis, iets meer dan de circa 10% waarop ASML bij de halfjaarcijfers nog rekende. En dat alles gaat hand in hand met een brutomarge van zo’n 50%.

Forse cijfers, zonder meer. De impact van de uitgestelde omzet, als gevolg van snelle verzendingen zodat ter plaatse kan worden getest in plaats van in de eigen fabriek, zal naar verwachting ongeveer 2,2 miljard euro omzet opschuiven van 2022 naar 2023. Eerder had het management nog een cijfer van 2,8 miljard euro vooropgesteld.

KBC Securities over ASML

Met een sterker dan verwacht derde kwartaal toont ASML zijn veerkracht op korte termijn. De vertraging op de eindmarkten wordt niet weerspiegeld door een sterk kwartaal en een recordaantal orders. Belangrijk is dat nieuwe Amerikaanse exportcontrolevoorschriften naar verwachting geen directe gevolgen hebben op de voor geplande verschepingen van ASML in 2023. Bovendien kon ASML de eerste TWINSCAN NXT met hogere prestaties leveren en de invoering van nieuwe processen leidt tot extra verbeteringen.

Het lijkt een goednieuwsshow en dat is het eigenlijk ook. En daar kan op 11 november een staart aan worden gebreid, omdat het management dan een beleggersdag organiseert. Op de agenda staan verwachtingen voor de lange termijn én een nieuw aandeleninkoopprogramma. Ondanks dat Thibault Leneeuw het koersdoel fors neerwaarts bijstelt van 810 naar 500 euro, met behoud van het “Kopen”-advies, staan de woorden “kwaliteit” en “koerspotentieel” buiten kijf.

Het aandeel van ASML noteert momenteel aan een koers van 433,7 euro (+7,5%).

WDP bedaart gemoederen met kwartaalupdate

WDP beet vanmorgen binnen de Bel20 de spits af van het kwartaalcijferseizoen en deed dat met cijfers die in lijn met de verwachtingen lagen, dankzij huurverhogingen en ongerealiseerde winsten. Dat moet volgens KBC Securities-analist Wim Lewi de gemoederen bedaren binnen in een sector die de voorbije weken en maanden stevig onder druk kwam te staan. WDP is volgens Wim Lewi met zijn sterke balans overigens goed gepositioneerd om interessante activa op te pikken ingeval de markt onder stress zou komen.

Huurgroei

De resultaten van WDP over de eerste negen maanden van 2022 kwamen overeen met de verhoogde verwachtingen van Wim Lewi na de eerste jaarhelft op basis van een versnelde indexering. De EPRA-winst (de winst uit de kernactiviteit van vastgoedverhuur) per aandeel kwam 14% hoger uit op 0,95 euro tegen 0,94 euro verwacht. De huurgroei op vergelijkbare basis versnelde tot 3,5% omdat de huurcontracten worden geïndexeerd op de verjaardag van de overeenkomsten.

Drukke bezetting

De portefeuille is eind september bijna volledig verhuurd (99,0%), een lichte stijging ten opzichte van de 98,5% eind vorig jaar. WDP heeft het over een aanhoudende gezonde markt met een aanhoudende vraag in alle sectoren. Per saldo leidt dit tot een verdere opwaartse druk op de huurprijzen. In combinatie met niet-gerealiseerde meerwaarden op projecten sijpelden deze door in de waardering van de portefeuille: die kreeg er 279,2 miljoen euro bij kreeg of steeg met 4,2% over de eerste negen maanden van 2022.

Balans

WDP meldde een stabiele loan-to-value (LTV = het percentage waarin de leensom wordt afgezet tegen de waarde van het onderpand. Hoe lager de LTV hoe meer zekerheid dat de leensom kan worden terugbetaald uit de opbrengst van de verkoop van het onderpand) per eind september van 39,2% en de net debt / EBITDA (adjusted) van 8,5x. De groep beschikt naar eigen zeggen over een sterke liquiditeitsbuffer van 24 maanden met circa 1 miljard euro aan onbenutte en bevestigde kredietlijnen. 86% van de schulden zijn ingedekt tegen stijgende rente en dat op lange termijn (gemiddeld 7 jaar).

Vooruitzichten

De ontwikkelingspijplijn tot 2024 verschoof met een minuscuul bedrag. Dat beïnvloedt de verwachtingen voor de EPRA-winst per aandeel van Wim Lewi voor boekjaar 23-24 met 1 cent. WDP bevestigde de verwachting voor een EPRA-winst per aandeel van 1,25 euro in 2022, of een stijging met 14%. Tegen 2025 wordt verwachting van 1,50 euro bevestigd, terwijl Wim Lewi dat cijfer een jaar eerder al haalbaar ziet.

KBC Securities over WDP

Eind juli verhoogde Wim Lewi het advies voor WDP van “Houden” naar “Opbouwen”. Sindsdien reageerde de markt negatief op de reeks renteverhogingen en de druk die daaruit zou kunnen voortvloeien op de sector. Het zal enige tijd duren voordat we een duidelijke lezing krijgen over de Europese economie in boekjaar 23-24. Een sterke daling in de gasprijs zou kunnen helpen.

Met zijn sterke balans is WDP volgens Wim Lewi, in het geval van een langdurige economische neergang, echter in een goede positie om interessante activa op te pikken tegen verlaagde prijzen. Hij verwacht dat het positieve momentum voor de resultaten van WDP zal aanhouden, voornamelijk door de oplevering van de pijplijn en toekomstige investeringen. Opsteker is ook de verwachte aanhoudende stijging van de organische huurgroei.

Wim Lewi denkt dat die huurgroei zal worden verzilverd, maar dat zal wat tijd kosten, aangezien de gemiddelde huurtermijn van WDP nog steeds 5,4 jaar bedraagt. Aan de andere kant ziet hij een risico dat nieuwe projecten niet zo winstgevend zijn als huidige projecten door de inflatie van de bouwkosten.

Per saldo levert dat een onveranderd “Opbouwen”-advies op en koersdoel van 38 euro. Goed voor bijna 50% opwaarts potentieel want WDP noteert momenteel aan een koers van 25,26 euro (+0,1%).

Na AC staat ook Inter Milan in de etalage

De geruchten doen al langer de ronde, maar volgens de Financial Times (FT) is de aftrap gegeven voor het verkoopproces van de Italiaanse voetbalclub Inter Milan. De eigenaar van de club van Romelu Lukaku, de Chinese retailer Suning, zit om centen verlegen en wil zijn investering van 270 miljoen dollar uit 2016 te gelde maken. En terwijl China de aftocht blaast in de Italiaanse competitie, hebben Amerikaanse investeerders de smaak te pakken.

Choose your battles

De FT berichtte vandaag dat bankiers werden aangesteld om het verkoopproces op te starten. Hoewel het opnieuw werd ontkend, is al sinds begin dit jaar sprake van een mogelijke verkoop. Dat heeft veel te maken met de situatie bij huidig eigenaar Suning. Eén van de grootste klassieke retailers van de China slaagde er niet in om met succes op de trein van e-commerce te springen en zag zijn resultaten onder druk komen. De schulden stapelden zich op en de groep kreeg een hulplijn toegeworpen door de Chinese overheid en Alibaba ten belope van 1,4 miljard dollar.

Dure obligatie

Om Inter Milan overeind te houden ging de groep in februari vorig jaar ook al op zoek naar vers kapitaal en vond toen Oaktree Capital bereid om met een lening van 275 miljoen dollar de rekeningen bij te passen. Dat leek onvoldoende want begin dit jaar werd voor 415 miljoen euro een obligatielening uitgegeven. Om investeerders over de streep te trekken werd een stevige coupon van 6,75% op de obligaties geplakt. In het boekjaar 2021/2022 boekte Inter Milaan een omzet van 440 miljoen euro en een verlies van 140 miljoen euro.

Exit China

Met een verkoop slaat een zoveelste Chinese investeerder de deur van het Europees voetbal achter zich dicht. Problemen op de thuismarkt en afnemende politieke steun zorgden ervoor dat posities herbekeken worden. Geen nood echter want andere investeerders namen gretig hun plaats in. Onder meer Amerikaanse investeerders legden de hand op de Italiaanse competitie. Dit jaar betaalde Redbird Capital 1,2 miljard dollar voor AC Milan, een recordbedrag voor een ploeg buiten de Engelse Premier League. Andere Italiaanse clubs in handen van Amerikaanse investeerders zijn Roma, Atalanta, Fiorentina en Genoa.

“Arme” Italiaanse competitie

De Italiaanse competitie kampt nochtans met flink wat uitdagingen. De rechten voor de Serie A zijn bijvoorbeeld een pak lager dan wat de andere grote Europese competities opstrijken. Terwijl de Spaanse competitie met 900 miljoen euro gaat lopen, moeten de Italianen vrede nemen met zo’n 230 miljoen euro. En volgens de FT kijken ook heel wat clubs tegen stevige investeringen aan om hun stadion te vernieuwen of te vervangen. In het geval van AC Milan kan de geschatte kost van 1,3 miljard dollar voor een nieuw stadion weliswaar gedeeld worden met Inter Milan, maar voor investeerders worden daarmee ook potentiële inkomsten uit andere events afgeroomd.

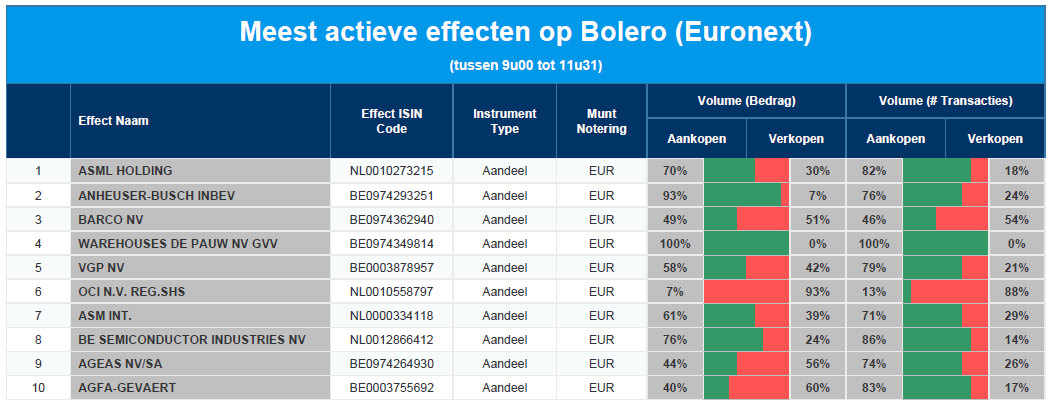

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ASML - AB InBev - Barco - WDP - VGP - OCI - ASML - BE Semiconductors - Ageas - Agfa Gevaert

Europees aandelennieuws

Nestlé verhoogt verwachtingen

- Nestlé boekte een omzet van 69,1 miljard Zwitserse frank en overtrof daarmee de 68,9 miljard frank die was voorspeld. Het grootste deel van de groei was te danken aan prijsverhogingen. Als gevolg daarvan verhoogde Nestlé zijn vooruitzichten voor het hele jaar. Het verwacht nu een autonome groei met "ongeveer 8%" voor 2022, tegenover eerder een stijging met 7% tot 8%. Niettemin uitte de CEO van de groep zijn bezorgdheid over het "moeilijke economische klimaat" dat volgens hem de koopkracht van veel klanten aantast.

ASOS meldt winstdaling met 89% in 2021-22

- De Britse onlinemoderetailer ASOS meldde een winstdaling met 89% in 2021-22 en voorspelde een verlies voor de eerste jaarhelft. De groep maakte een aangepaste winst voor belastingen van 22 miljoen pond bekend in het jaar tot 31 augustus 2022, in lijn met de richtlijnen die vorige maand werden verlaagd en fors lager dan de 193,6 miljoen pond in 2020-21. ASOS zei dat het verlies in de eerste helft van het jaar 2022-23 zou worden verergerd door verhoogde afprijzingen om de voorraad op te ruimen. De stap om de voorraadportefeuille in het eerste halfjaar te "right-sizen" zou resulteren in een non-cash afschrijving van 100 tot 130 miljoen pond.

BHP ziet ijzerertsproductie stijgen op kwartaalbasis

- BHP Group zag zijn ijzerertsproductie op kwartaalbasis stijgen, geholpen door betere prestaties van zijn West-Australische activa en een verdere opvoering van zijn South Flank-project. De hogere productie komt ondanks een daling met 18% van de spotprijzen voor ijzererts in het septemberkwartaal, omdat China herhaaldelijk verschillende grote steden afsloot in het kader van zijn zero-covidbeleid, waardoor de economische activiteit en de vraag naar ijzererts werden getroffen. Concurrent Rio Tinto had zijn prognose voor de jaarlijkse ijzerertsleveringen getemperd, nadat de ijzerertsleveringen op kwartaalbasis waren gedaald.

Lafarge deed volgens Amerikaanse normen betalingen aan terroristen

- Cementfabrikant Lafarge bekende voor een Amerikaanse rechtbank schuld aan een aanklacht dat het betalingen deed aan groepen die door de Verenigde Staten als terroristen zijn aangemerkt, waaronder Islamitische Staat, zodat het bedrijf in Syrië kon blijven opereren. Het was de eerste keer dat een bedrijf in de Verenigde Staten schuldig pleitte voor het verlenen van materiële steun aan een terroristische organisatie. Lafarge stemde ermee in om 778 miljoen dollar aan verbeurdverklaringen en boetes te betalen als onderdeel van de overeenkomst.

Inval in hoofdkantoor Deutsche Bank inzake ‘cum-ex-schandaal’

- Het hoofdkantoor van Deutsche Bank in Frankfurt en de woningen van tien huidige en voormalige werknemers zijn dinsdag door de politie binnengevallen in het kader van een onderzoek naar de rol van de bank in een van Europa's grootste belastingschandalen. De inval maakt deel uit van het onderzoek naar het ‘cum-ex-schandaal', waarbij miljarden euro's aan overheidsinkomsten werden verduisterd.

Juridisch geschil van Pernod Ricard in India loopt verder op

- Indiase autoriteiten vroegen een rechtbank het verzoek van Pernod Ricard om een procedure in verband met een belastingaanslag van 244 miljoen dollar stop te zetten, te verwerpen. Zij beschuldigen de Franse drankgigant ervan een "gebruikelijke procesvoerder" te zijn en samen te zweren de regering te "bedriegen". De ruzie komt op een moment dat Pernod Ricard te maken krijgt met zakelijke en wettelijke druk in India, een van zijn belangrijkste groeimarkten waar het een aandeel van 17% heeft. Het bedrijf liet eerder weten dat langlopende geschillen over de waardering van ingevoerde drank nieuwe investeringen in India hebben "afgeremd".

Antofagasta zal meer koper produceren in 2023

- Antofagasta verwacht dat de koperproductie in 2023 tussen 670.000 en 710.000 ton zal liggen door de voltooiing van zijn Los Pelambres-ontziltings- en concentratorinstallaties in Chili. De Chileense mijnwerker zei ook dat het 181.900 ton koper produceerde in het derde kwartaal van het lopende jaar. Dat is 40,1% hoger dan het vorige kwartaal. De productie bij zijn vlaggenschipproject Los Pelambres verdubbelde bijna als gevolg van de verbeterde beschikbaarheid van water. De mijnbouwer liet zijn productieverwachtingen voor 2022 ongewijzigd op het lagere niveau van 640 à 660.000 ton, nadat eerder de doelstelling was verlaagd na een lek in een ondergrondse pijpleiding voor het vervoer van concentraat uit Los Pelambres, dat vorig jaar goed was voor 45% van de productie van de groep.

Merck onder formeel onderzoek geplaatst in Frankrijk voor schildkliermedicijn Levothyrox

- Geneesmiddelenproducent Merck zei woensdag dat het door een Franse rechtbank onder formeel onderzoek is geplaatst wegens het mogelijk verstrekken van misleidende informatie over zijn schildkliermedicijn Levothyrox. Mario-Pierre Stasi, de advocaat van Merck, zei dat het bedrijf zou blijven samenwerken met de autoriteiten in deze zaak en dat de volledige gerechtelijke procedure zijn beloop moet krijgen. Merck voegde eraan toe dat de uitspraak van de Franse rechtbank geen betrekking had op de nieuwe formule voor het product Levothyrox.

Beursnieuws België en Nederland

Barco meldt een derde kwartaal zonder glans, maar ook zonder averij

· Barco meldde een derde kwartaal zonder glans, maar ook zonder averij. De bestellingen kwamen uit op 242 miljoen euro, terwijl op 269,1 miljoen euro werd gemikt. De omzet klokte af op 262,2 miljoen euro, 8 miljoen euro meer dan verhoopt. In dat cijfer zit 74 miljoen euro vervat van de afdeling ‘Entreprise’, waarin Clickshare zich bevindt. Hier hoopten analisten op 79,7 miljoen euro. Voor 2022 mikt Barco nog steeds op 25% omzetgroei en een EBITDA-marge tussen 10% en 12%. Geen impact op “Opbouwen”-advies en 26 euro koersdoel.

Het kwartaal bij ASML was beestig sterk

· Bij ASML is ook na het derde kwartaal de vraag: “welke crisis?”. De omzet steeg tot 5,8 miljard euro, terwijl op 5,4 miljard euro werd gemikt. Er liepen 8,9 miljard euro nieuwe bestellingen binnen, 4,7% meer dan in het tweede kwartaal en de groep dikte de brutomarge aan van 49,1% tot 51,8%, terwijl op 49,5% gemikt werd. Het vierde kwartaal wordt nog beter: de omzet moet landen tussen 6,1 en 6,6 miljard dollar, terwijl op 6,29 miljard werd gemikt. Over heel 2022 moet dat 21,1 miljard euro omzet opleveren, aan een brutomarge van zo’n 50%. Fors. Op 11 november volgt een analistendag. Het koersdoel gaat lager van 810 naar 500 euro. Het “Kopen”-advies blijft op de tabellen staan.

De eerste negen maanden van 2022 van WDP liggen in lijn met de verwachtingen

· De eerste negen maanden van 2022 van WDP liggen in lijn met de verwachtingen, dankzij de versnelde indexering (huurverhogingen) en ongerealiseerde winsten. De EPRA-winst per aandeel van 0,95 euro klopte de 0,94 euro schatting, onder meer omdat de huurgroei versnelde tot 3,5%. De faire waarde van de portefeuille stegen in kwartaal drie met 32 miljoen euro tot 279 miljoen: er is dus geen impact van stijgende rentes op de waardering. Voor 2022 wordt nog altijd gemikt op een winst per aandeel van 1,25 euro. Tegen 2025 moet dan 1,5 euro zijn. Voor KBCS is WDP goed gepositioneerd om interessante activa op te pikken ingeval de markt onder stress zou komen. Geen impact op 38 euro koersdoel en “Opbouwen”-advies.

Bij ForFarmers geeft CEO Chris Deen per 1 februari 2023 de fakkel door

· Bij ForFarmers geeft CEO Chris Deen per 1 februari 2023 de fakkel door. De man meldde vorige maand al dat hij door gezondheidsredenen voor langere tijd afwezig zou zijn. Chris Deen heeft nu besloten zijn functie als CEO neer te leggen en ForFarmers te verlaten zodat hij zich volledig kan richten op zijn herstel. Tot er een nieuwe CEO gevonden is, nemen Roeland Tjebbes (CFO) en Pieter Wolleswinkel (COO) diens taken en verantwoordelijkheden waar. Geen impact op 3,5 euro koersdoel en “Houden”-advies.

Just Eat Takeway in het derde kwartaal weer winstgevend op het niveau van de bedrijfswinst

· Just Eat Takeway is weer winstgevend op het niveau van de bedrijfswinst. Dat is de centrale boodschap in de derdekwartaalupdate van de voedselleverancier. De groep zag de bruto handelswaarde (GTV) met 2% op jaarbasis stijgen en tekende 235 miljoen bestellingen op. Dat cijfer ligt wel 11% lager dan een jaar eerder. Voor de tweede jaarhelft wordt nu gemikt op een positieve bedrijfskasstroom (EBITDA), terwijl er eerder op een negatieve marge (-0.5% à -0.7%) van de handelswaarde (GTV) werd gemikt. Die GTV kan in 2022 trouwens 0 tot 5% aandikken, waar dat eerder nog +5% was.

DHL bezorgt volgend jaar naast pakketten ook brieven en poststukken in Nederland

· DHL gaat volgend jaar naast pakketten ook brieven en poststukken bezorgen in Nederland, schreef het Financieele Dagblad gisteren. Een haalbaarheidsstudie wees immers uit dat er perspectief is voor het Duitse bedrijf op de Nederlandse markt voor postbezorging, zeker omdat PostNL de tarieven verhoogde. DHL wil naar eigen zeggen “het monopolie op de postmarkt van PostNL doorbreken”, wat ontstond door de overname door PostNl van postbezorger Sandd in 2019. Geen impact op 2,5 euro koersdoel voor PostNL, met “Houden”-advies.

Cofinimmo neemt vier zorgsites in Duitsland over voor zo’n 61 miljoen euro

· Cofinimmo gaat vier zorgsites, waarvan één in Nedersaksen, twee in Baden-Württemberg en één in Hessen overnemen voor zo’n 61 miljoen euro. Dat bedrag was reeds opgenomen in de investeringsraming voor 2022. Voor de vier activa werden ‘Dach & Fach 1’-huurovereenkomsten met zorguitbaters gesloten. De gewogen gemiddelde resterende looptijd van de huurovereenkomsten bedraagt 14 jaar en de huurgelden zullen geïndexeerd worden. Cofinimmo schat het brutohuurrendement op zo’n 5%. KBCS blijft bij zijn “Kopen”-advies en 150 euro koersdoel.