vr. 25 feb 2022

Wat staat er maandag op de beleggersagenda?

Impact Rusland

Houd er rekening mee dat:

- De waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door mogelijk financiële sancties tegen Rusland.

- De mogelijkheid bestaat ook dat sommige orders in effecten met Russische linken gecanceld worden door de markt.

Zodra er meer informatie beschikbaar is, houden we u op de hoogte. Houd daarvoor de Bolero-blog in de gaten.

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 28 februari

- Bedrijfsresultaten

- Dentsply Sirona - HP Inc - Nielsen Holdings - Oneok Inc - SBA Comm Corp - Viatris Inc - Workday Inc - Ackermans & van Haaren - Atos - Bank Of Ireland - Bunzl PLC - Erste group Bank - Fluidra SA - Grifols SA - Inmobiliaria Col - B&S Group - CFE - Financière de Tubize - PostNL

- Beleggersevents

- Banco Bilbao Vizcaya Argentari (Algemene Vergadering)

- Millicom International Cellula (Buitengewone Algemene Vergadering)

- GlaxoSmithKline (Capital Markets Day)

- Ex-dividend

- Tyson Foods - Corteva - McKesson - Ball - Interpublic Group of Cos - Juniper Networks - Universal Health Services - Lockheed Martin - KeyCorp - McDonald's - Vulcan Materials - NextEra Energy - Martin Marietta Materials - BorgWarner - Welltower - Hartford Financial Services - Realty Income - Kellogg

- Macro-economie

- VS: Handelsbalans (januari)

- Japan: kleinhandelsverkoop en industriële productie (januari)

- Duitsland: kleinhandelsverkopen (januari)

- Spanje: inflatie (februari)

- Speech: ECB directeur Panetta, Fed-directeur Bostic

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Bericht aan Bolero-beleggers: Impact Rusland

- Bpost overleeft eindejaarspiek met glans

- Europees aandelennieuws

- Recticel sluit bewogen jaar met knaller af

- Meest verhandelde aandelen bij Bolero

- Alibaba rapporteert in lijn met verwachtingen

- Bekaert betaalt fors hoger dividend

- Oorlog in Oekraïne: prijsschok voor alle grondstoffen

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Moderna mikt op hogere verkoop van vaccins

- Moderna mikt op een hogere verkoop van vaccins voor de tweede helft van het jaar, omdat het ziet dat COVID-19 een griepachtige endemische ziekte wordt die mensen ertoe aanzet regelmatig injecties te nemen. Het bedrijf verwacht dit jaar 19 miljard dollar aan omzet van zijn vaccin. Moderna had eerder een omzet van 18,5 miljard verwacht van zijn vaccin, met een extra 3,5 miljard dollar aan opties. Het verwacht nu 3 miljard dollar aan opties.

Nikola ambieert 300 tot 500 Tre BEV elektrische vrachtwagens te leveren

- Nikola ambieert om dit jaar 300 tot 500 Tre BEV elektrische vrachtwagens te leveren. Dat zou de groep meteen ook zijn eerste omzet opleveren, want die lijn bleef in het jongst kwartaalrapport andermaal leeg. Daaruit bleek wel dat de groep een nettoverlies van 159 miljoen dollar slikte over de laatste drie maanden van het jaar en een verlies van 690 miljoen over het volledige jaar. Het bedrijf leverde zijn eerste twee elektrische vrachtwagens in december aan een Zuid-Californisch havenvrachtwagenbedrijf TTSI als onderdeel van een drie maanden durend proefprogramma. Vanaf het tweede kwartaal verwacht de groep “verkoopbare” elektrische voertuigen aan klanten te kunnen leveren. Eind januari leverde Nikola ook twee vrachtwagens op waterstof voor een pilootproject aan Anheuser-Bush.

Tesla wil productiecapaciteit in Shanghai verdubbelen

- Tesla is volgens mediaberichten van plan om al volgende maand met de bouw van een nieuwe fabriek te starten in Shanghai. Dat om te zorgen voor een meer dan een verdubbeling van de productiecapaciteit in het land. Daarmee wil Tesla voldoen aan de groeiende vraag naar zijn auto's in China en de exportmarkten. Zodra de nieuwe fabriek volledig operationeel is, zal Tesla de capaciteit hebben om er tot 2 miljoen auto's per jaar te produceren. Ter vergelijking: Toyota Motor produceerde in 2021 1,6 miljoen voertuigen in China en General Motors 1,4 miljoen.

Elon en Kimbal Musk op de SEC-radar voor insider trading

- De Amerikaanse Securities and Exchange Commission onderzoekt volgens de Wall Street Journal of recente aandelenverkopen door Tesla-CEO Elon Musk en zijn broer Kimbal Musk "de regels voor handel met voorkennis hebben geschonden". Volgens het rapport begon het onderzoek vorig jaar nadat Kimbal aandelen verkocht ter waarde van 108 miljoen dollar, een dag voordat Musk bij de Twitter-gebruikers polste met de vraag of hij 10% van zijn belang in Tesla van de hand moest doen.

Kimbal Musk zegt dat Tesla “onwetend” was over de milieu-impact van Bitcoin

- Kimbal Musk liet in een gesprek met techCrunch op de Ethereum Denver-conferentie overigens verstaan dat het bedrijf (Tesla) "zeer onwetend" was geweest over de milieu-impact van Bitcoin toen het vorig jaar aankondigde dat het voor 1,5 miljard dollar aan cryptocurrency zou kopen en van plan zou zijn om eigenaars toe te staan de voertuigen van het bedrijf te kopen met de munt. Kimbal Musk zegt dat Tesla niet per se spijt had van zijn Bitcoin-aankoop, maar hoopt dat de bredere blockchain-industrie kan overstappen op een milieuvriendelijkere infrastructuur.

VS verzet zich tegen overname van Change door UnitedHealth

- Het Amerikaanse ministerie van Justitie heeft een rechtszaak aangespannen om de overname van Change Healthcare door UnitedHealth Group tegen te houden. De deal zou de grootste Amerikaanse zorgverzekeraar toegang geven tot de gegevens van zijn concurrenten en uiteindelijk de kosten van de gezondheidszorg opdrijven. UnitedHealth en Change Healthcare bieden concurrerende software voor het verwerken van zorgclaims en bedienen samen 38 van de top-40 zorgverzekeraars in het land, aldus het ministerie van Justitie in de klacht. Zij zouden ten minste 75% van die markt in handen hebben, aldus het ministerie.

Discovery boekt hogere kwartaalomzet

- De omzet van Discovery steeg in het voorbije kwartaal met 10% tot 3,19 miljard dollar, iets boven de consensusraming van Wall Street van 3,12 miljard dollar. Het nettoresultaat daalde tot 38 miljoen dollar, of 8 cent per aandeel, van 271 miljoen dollar, of 42 cent per aandeel, een jaar eerder. Het totaal aantal betaalde streamingabonnees, inclusief die van Discovery+, bedroeg eind december 22 miljoen, een stijging ten opzichte van de 20 miljoen in het derde kwartaal. Ondertussen timmert de groep ook aan de overname van WarnerMedia ter waarde van 43 miljard dollar. De reclame-inkomsten bleven zich herstellen van de pandemische terugval en stegen internationaal met 10% ten opzichte van dezelfde periode een jaar eerder.

The New York Times onderzoekt zoekresultaten over samenzweringstheorieën

- Toen The New York Times de top zoekresultaten bekeek voor meer dan 30 samenzweringstheorieën en rechtse onderwerpen, bleken de bronnen die de samenzweringen naar voren brachten meer begraven te zijn op Alphabet’s Google en meer prominent op zowel Duckduckgo als Bing. Duckduckgo is een alternatieve zoekrobot, goed voor een marktaandeel van zo’n 3% in de VS, die prat gaat op de privacy van zijn gebruikers.

Block boekte beter dan verwachte kwartaalwinst

- Block, het betalingsbedrijf van Twitter-oprichter Jack Dorsey, boekte een beter dan verwachte winst over het vierde kwartaal dankzij een zeer volatiele bitcoinmarkt en een bloeiende online retail. Block, dat vroeger Square heette, maakte in augustus plannen bekend voor een volledige overname van Afterpay. De totale omzet bedroegen 4,08 miljard dollar in het kwartaal van 3,16 miljard een jaar eerder, terwijl de "brutowinst" met 47% steeg tot 1,18 miljard, aldus het bedrijf.

Beyond Meat stelt teleur met groter dan verwacht verlies

- Beyond Meat rapporteerde een groter verlies dan verwacht en een dalende omzet voor zijn vierde kwartaal. De omzet bedroeg 100,7 miljoen dollar, terwijl op 101,4 miljoen was gerekend. Beyond rapporteerde een nettoverlies van 80,37 miljoen dollar over het vierde kwartaal, of 1,27 cent per aandeel, wat meer is dan het verlies van $25,08 miljoen, of 40 cent per aandeel, een jaar eerder. Hogere kosten knaagden aan het resultaat. De groep maakte voor de productie gebruik van duurdere co-manufacturing faciliteiten in plaats van de eigen fabrieken. Deze verschuiving kostte niet alleen meer, maar betekende ook dat hogere transport- en logistieke kosten moesten worden betaald.

Amerikaanse gezondheidsregulator keurt uitgebreid gebruik van Jardiance goed

- De Amerikaanse gezondheidsregulator zei donderdag dat het het geneesmiddel Jardiance van Eli Lilly en partner Boehringer Ingelheim had goedgekeurd voor uitgebreid gebruik bij het verminderen van het risico op overlijden en ziekenhuisopname voor alle patiënten met hartfalen. Oorspronkelijk goedgekeurd door de Food and Drug Administration in 2014 voor patiënten met diabetes type 2, werd het gebruik van het geneesmiddel vorig jaar uitgebreid voor sommige volwassenen met hartfalen met verminderde ejectiefractie, wat gebeurt wanneer de spier van de linker hartkamer niet zo goed pompt als normaal.

Pfizer en BioNTech krijgt steun voor boostershot aan andolescenten van 12 jaar en ouder

- De toezichthouder voor de volksgezondheid van de Europese Unie heeft donderdag zijn steun uitgesproken voor het geven van een boostershot van het vaccin Pfizer en BioNTech aan adolescenten van 12 jaar en ouder, evenals voor het uitgebreide gebruik van de vaccinatie van Moderna bij kinderen van 6 tot 11 jaar.

Newmont boekte lagere winst in vierde kwartaal

- Newmont boekte een 27% lagere winst in het vierde kwartaal als gevolg van een daling van de edelmetaalprijzen en pandemie-gerelateerde kosten. De goudprijzen op de spotmarkt daalden vorig jaar van de recordniveaus die eerder tijdens de pandemie werden bereikt, omdat stijgende vaccinaties en de heropening van de wereldeconomie de aantrekkingskracht van edelmetaal als veilige haven aantastten.

Facebook en Twitter staan op scherp voor conflict in Oekraïne

- Facebook-eigenaar Meta Platforms heeft een speciaal operatiecentrum opgezet om het conflict in Oekraïne in de gaten te houden en het lanceerde een functie zodat gebruikers in het land hun sociale mediaprofielen kunnen vergrendelen voor de veiligheid. Twitter plaatste woensdag tips over hoe gebruikers hun accounts kunnen beveiligen tegen hacken, ervoor kunnen zorgen dat hun tweets privé zijn en hun accounts kunnen deactiveren. Het bedrijf tweette de veiligheidstips in het Engels, Russisch en Oekraïens. Beide sociale mediaplatforms worden vaak gebruikt door politieke activisten en onderzoekers om informatie te verspreiden in tijden van crisis. De Russische inval in Oekraïne van donderdag heeft ook bezorgdheid gewekt over de verspreiding van desinformatie over het conflict op sociale media.

Oorlog in Oekraïne: prijsschok voor alle grondstoffen

De militaire agressie van Rusland in Oekraïne heeft de mondiale financiële markten geschokt en tot een sterke toename van de risicoaversie geleid. Gezien de dominante positie van Rusland op de mondiale grondstoffenmarkten heeft de Russische invasie geleid tot een scherpe stijging van de prijzen in het gehele grondstoffencomplex (energie, metalen en landbouwgrondstoffen). Een stand van zaken.

Volgens de beschikbare informatie is er tot dusver geen fysieke verstoring opgetreden in de aanvoer van belangrijke grondstoffen uit Rusland naar de wereldmarkten. Het risico bestaat echter dat dit wel gebeurt, hetzij als gevolg van westerse sancties, hetzij als gevolg van gerichte vergeldingsmaatregelen van Rusland. Olie, en vooral aardgas, zijn de strategisch belangrijkste grondstoffen in het lopende conflict. Mocht de aanvoer ervan naar de wereldmarkten worden verstoord, dan mag worden verwacht dat de prijzen nog agressiever zullen stijgen dan zij tot dusver hebben gedaan. Maar zelfs als de aanvoer stabiel blijft, kunnen hogere olie- en gasprijzen worden verwacht als gevolg van aanhoudende onzekerheid en geopolitieke risicopremies.

Rusland (en gedeeltelijk ook Oekraïne) is een van de belangrijkste producenten en exporteurs van een aantal basisproducten. Als gevolg van de Russische agressie tegen Oekraïne zijn de meeste belangrijke basisproducten aanzienlijk duurder geworden. De belangrijkste is de stijging met 50% van de aardgasprijzen in Europa tot een niveau van 135 euro/MWh. De oliemarkt of individuele metalen, zoals aluminium of palladium, zijn echter niet onberoerd gelaten en hebben er meer dan 10% bij gekregen. De prijs van goud, dat als veilige haven fungeert, stijgt eveneens licht. De opwaartse prijsverschuiving doet zich ook voor bij landbouwgrondstoffen, waarvan zowel Rusland als Oekraïne belangrijke wereldproducenten zijn.

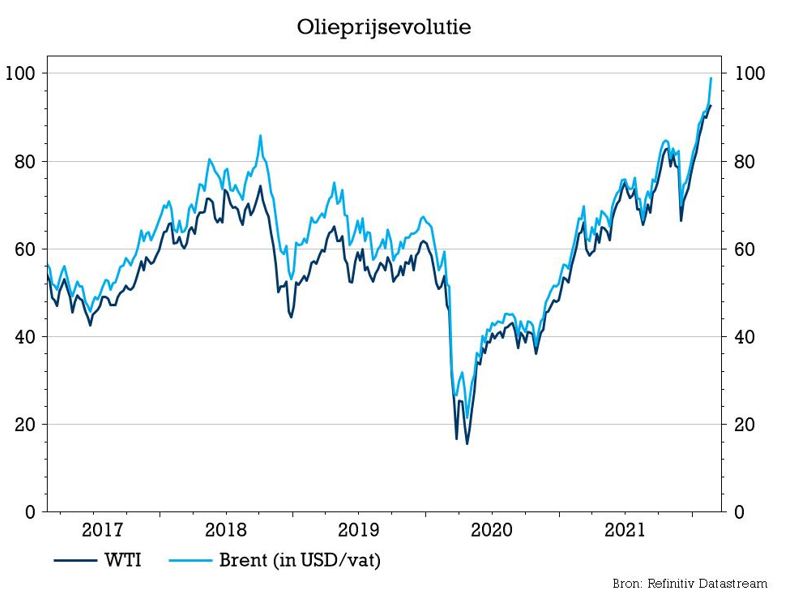

Oliemarkt en vooruitzichten voor de olieprijs

De prijs van Noordzee ruwe olie is gestegen tot boven de 100 dollar per vat, de eerste keer sinds 2014. Hoewel er tot dusver nog geen sprake is van een onderbreking van de Russische olietoevoer naar de wereldmarkt, is dit het scenario waarover de markt zich nu de meeste zorgen maakt. Het kan zich voordoen als gevolg van westerse sancties (bv. de uitsluiting van Rusland uit het SWIFT-betalingssysteem) of een geopolitiek gemotiveerd besluit van Rusland.

Een eventuele daling van de Russische uitvoer zou waarschijnlijk ten minste gedeeltelijk worden gecompenseerd door een hogere OPEC-productie en, wat het belangrijkst is, door het vrijgeven van strategische olievoorraden door de OESO-landen. Een soortgelijke verlichting zou kunnen worden bewerkstelligd door de terugkeer van Iraanse olie op de wereldmarkten indien de Amerikaanse sancties worden versoepeld. De oliemarkt bevindt zich echter in een delicate situatie van een uiterst krap marktevenwicht, waarbij elk voorzieningstekort zou leiden tot aanzienlijk hogere prijzen.

Mocht de Russische aanvoer aanzienlijk worden verstoord, dan verwacht KBC dat de prijs van ruwe Brent zal stijgen tot 140 à 150 dollar per vat, afhankelijk van de omvang of de duur van de verstoringen en de reactie van andere producenten/verbruikers. Maar zelfs indien er zich geen materiële onderbreking van de bevoorrading voordoet, zullen de aanhoudende onzekerheid en de geopolitieke risicopremie de Brentprijs op korte termijn waarschijnlijk boven 100 dollar houden.

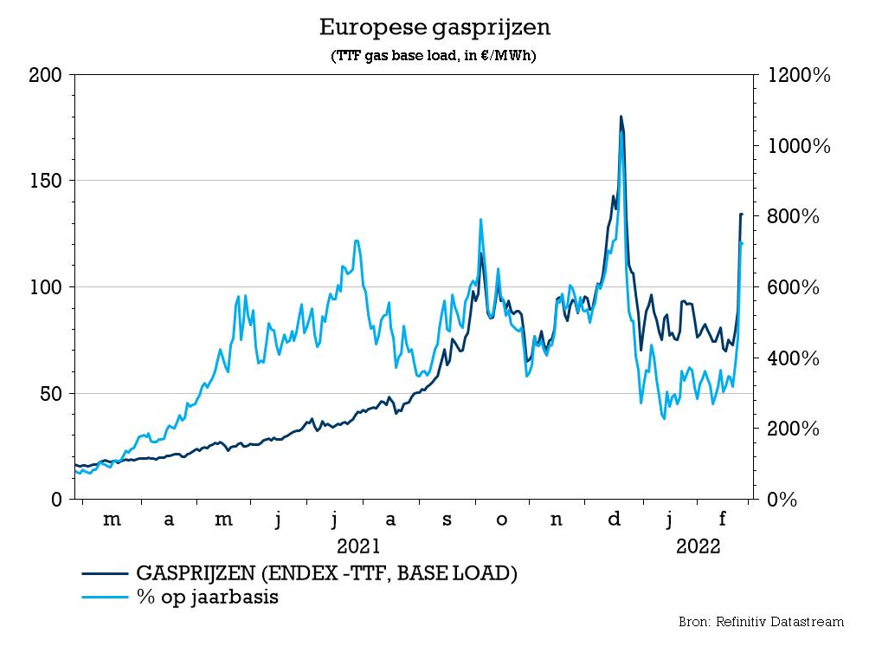

De aardgasmarkt en zijn strategische rol

De eerste reactie op de Russische agressie is echter het grootst geweest voor de (Europese) aardgasprijzen. De aardgasprijs is gisteren met maar liefst 50% gestegen tot 135 euro/MWh. Deze prijs ligt weliswaar onder het hoogtepunt van eind 2021, maar is meer dan zes keer zo hoog als de gasprijs van vóór de energiecrisis.

Vanuit het oogpunt van de Russisch-Europese betrekkingen is gas de grondstof met het grootste strategische belang, wat tot uiting komt in de scherpe prijsstijging. De afhankelijkheid van Europa van de invoer van Russisch aardgas bedraagt immers meer dan 40% van het verbruik, maar is in het geval van de Oost-Europese landen aanzienlijk groter. Zonder een kalmering of zelfs de-escalatie van het Russisch-Oekraïense conflict kan moeilijk worden verwacht dat de gasprijs aanzienlijk zal dalen. Het marktevenwicht is immers zeer krap en de Europese reservoirs zijn nog steeds veel minder gevuld dan het langetermijngemiddelde voor deze tijd van het jaar, hoewel de warmere winter helpt om het gasverbruik op het continent te temperen.

Indien het extreme scenario van een volledig (en langdurig) tekort aan Russisch gas werkelijkheid zou worden, dan valt een nog grotere prijsstijging tot boven de 200 euro/MWh te verwachten. Deze prijs zou op zich al leiden tot een gedeeltelijke vernietiging van de vraag, maar als Europa niet in staat zou zijn aan zijn verbruik te voldoen door meer LNG in te voeren, zouden overheidsvoorschriften die het gasverbruik in bepaalde sectoren beperken, in werking moeten treden, wat een verdere belangrijke klap zou betekenen voor het functioneren van de economie. De waarschijnlijkheid van dit scenario is naar mening van KBC Economics nog steeds betrekkelijk gering, hoewel zij door de recente ontwikkelingen zeker is toegenomen.

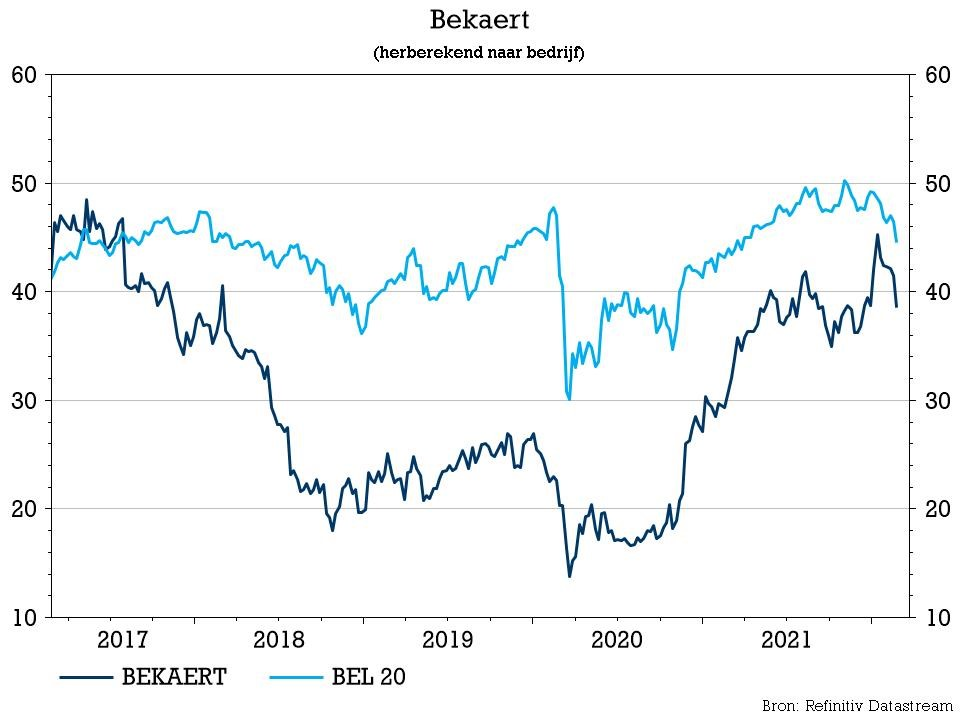

Bekaert betaalt fors hoger dividend

Bekaert kwam naar eigen zeggen met superieure resultaten, maar zet die ook zelf een beetje in de schaduw van een stevige dividendklim. Gedragen door een robuuste belans kondigde de groep immers een dividendverhoging aan met 50% tot 1,50 euro. Daarnaast start de groep met een inkoopprogramma van eigen aandelen ter waarde van 120 miljoen euro. De resultaten die dat mogelijk maakten: een 89% hogere bedrijfswinst van 515 miljoen euro. Op basis van de aantrekkelijke waardering blijft het advies van KBC Securities onveranderd op “Opbouwen”, met een eveneens ongewijzigd koersdoel van 47 euro.

Hoger over de hele lijn

De geconsolideerde omzet steeg over het voorbije boekjaar met 28% tot 4,8 miljard euro, boven de 4,7 miljard die was verwacht. Bekaert rapporteerde daarop een onderliggende bedrijfswinst die met 89% is gestegen tot 515 miljoen euro en nam daarmee de maat van de marktverwachting van 508 miljoen euro. De marge steeg van 7,2% naar 10,6%, ondersteund door goede volumegroei, een solide prijsdiscipline, structurele verbeteringen en ook een tijdelijke (groter dan verwachte) positieve impact van de voorraadwaarderin. Zonder de prijseffecten van grondstoffen, meent Bekaert dat de marge in FY21 op ongeveer 9% zou zijn uitgekomen.

Per divisie

- Rubber Versterking: De omzet steeg met 27% tot 2 miljard euro, terwijl slechts op 1,98 miljard was gerekend. In het vierde kwartaal was sprake van een fors beter dan verwachte omzetgroei van 18%. Bekaert merkte op dat de omzet sterk was in het vierde kwartaal, behalve in China en Indonesië (zwakkere binnenlandse markten en lagere exportverkopen van bandenmakers, veroorzaakt door containertekorten en gestegen transportkosten). De bedrijfswinst steeg over het volledige jaar met 72% tot 247 miljoen euro, beter dan verwacht.

- Staaldraadtoepassingen: de geconsolideerde omzet over boekjaar steeg met 36% tot 1,82 miljard euro, boven de verwachting. In het vierde kwartaal ging de omzet gezwind 37% hoger, terwijl slechts op 28% was gerekend, ondanks enkele vertragingen in de grondstoffenleveringen in de VS. De bedrijfswinst steeg in het boekjaar met 118% tot 209 miljoen euro, grotendeels in lijn met de verwachtingen.

- Specialty Businesses: de geconsolideerde omzet steeg met 22% tot 476 miljoen euro, iets beter dan verwacht. In het vierde kwartaal werd een groei met 20% opgetekend, terwijl 13% was verwacht. De bedrijfswinst steeg over het jaar met 60% tot 72 miljoen euro.

- BBRG: de geconsolideerde omzet steeg met 13% tot een iets hoger dan verwachte 481 miljoen euro, waarbij de omzet in het vierde kwartaal steeg met 30%. De onderliggende bedrijfswinst steeg in 2021 met 32% tot 45 miljoen euro.

Balans

De balans van Bekaert is verder verstevigd en de nettoschuld kwam uit op 417 miljoen euro, wat overeenkomt met een schuldgraad van 0,6x. Bekaert is van plan het dividend met 50% te verhogen tot 1,50 euro en heeft ook een 120 miljoen euro aandeleninkoopprogramma aangekondigd.

Vooruitzichten

Bekaert verwacht verdere omzetgroei in 2022, terwijl wereldwijde verstoringen in de toeleveringsketen en de inflatie van de vrachtkosten waarschijnlijk zullen aanhouden. Zichtbaarheid op de marktevoluties in 2022 is beperkt. Niet verrassend bevestigt Bekaert wel de middellange termijn doelstellingen (2022-2026) die een organische omzetgroei van 3% en een onderliggende bedrijfswinstmarge van 9-11% doorheen de cyclus voorspellen. Voorafgaand aan de bekendmaking van de resultaten rekende KBC Securities op een omzetdaling van 1% in 2022 en een marge van 9,1%.

KBC Securities over Bekaert

De klim van de onderliggende bedrijfswinst van Bekaert over 2021 met 89%, was 3% beter was dan de prognose van KBC Securities en 1% beter dan de consensus, weliswaar een beetje ondersteund door een hoger dan verwacht tijdelijk herwaarderingseffect op de voorraden. KBC Securities erkent het indrukwekkende track record van Bekaerts vernieuwde managementteam, met belangrijke vooruitgang op het vlak van efficiëntieverbetering en verbetering van de portefeuille, wat resulteerde in een versnelde generatie van de vrije kasstroom en een versterkte balans. Die laatste laat onder meer het fors hoger dividend en inkoopprogramma toe. Op basis van de aantrekkelijke waardering blijft het advies onveranderd op “Opbouwen” en het koersdoel op 47 euro.

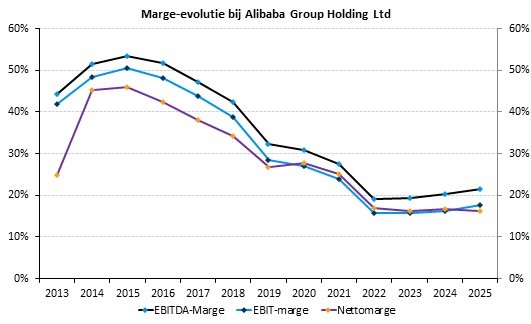

Alibaba rapporteert in lijn met verwachtingen

Alibaba Group Holding rapporteerde zijn traagste kwartaalomzetgroei sinds zijn beursgang in 2014. De groepsomzet steeg met ongeveer 10% tot 242,6 miljard yuan, omgerekend 38,37 miljard dollar, de eerste keer dat de kwartaalomzetgroei onder de 20% is gezakt. Analisten hadden gemiddeld een omzet van 246,37 miljard yuan verwacht. De omzet uit klantenbeheer, een belangrijke maatstaf die bijhoudt hoeveel geld handelaars spenderen aan advertenties en promoties op Alibaba's sites, daalden met 1%. Dit is de eerste keer dat de omzet voor dit segment, dat 41% van de totale omzet van Alibaba uitmaakt, zijn gedaald sinds de beursgang van het bedrijf. Ant Group, Alibaba's fintech-filiaal, rapporteerde een winstgroei van 15 tot ongeveer 17,6 miljard yuan.

Enkele cijfers

De omzet van China commerce steeg met 7% ten opzichte van een jaar eerder, terwijl de omzet uit klantenbeheer daalde met 1% vergeleken met een jaar eerder, als gevolg van voortdurende investeringen in Taocaicai en Taobao Deal. De EBITA voor China commerce was 20% lager dan het jaar ervoor.

De vertragende Chinese economie heeft zijn tol geëist op het e-commerce bedrijf, aangezien consumenten bezuinigen op discretionaire uitgaven. Tijdens het jaarlijkse Singles' Day promotionele evenement afgelopen november, noteerde het bedrijf een groei van de bruto goederenwaarde van 8,5%, wat een laagterecord was. Alibaba wordt ook geconfronteerd met toenemende druk van rivalen zoals ByteDance, dat eigendom is van TikTok, en Kuaishou, die hebben geprofiteerd van de bloeiende trend van e-commerce via livestreaming.

De internationale handel bereikte 16,45 miljard yuan, een stijging van 18%. Lokale consumentendiensten, waaronder de voedselbezorgingsapps van het bedrijf, genereerden 12,14 miljard yuan, een stijging van 27% ten opzichte van een jaar geleden. De kwartaalomzet van de cloud-activiteiten van het bedrijf steeg met 20% ten opzichte van een jaar eerder tot 19,5 miljard yuan, wat teleurstellend was. Het bedrijf wijt de tegenvaller aan de vertraging in de internetsector en merkt op dat 52% van de cloud-inkomsten nu niet-internetgerelateerd zijn.

De groei van het aantal jaarlijks actieve klanten blijft gezond en komt uit op 1,28 miljard (+43mn sequentieel) voor de periode van 12 maanden eindigend op 31 december 2021. Hiertoe behoren 979 miljoen consumenten in China, met een netto toename van 26 miljoen per kwartaal. Overzeese consumenten kregen er in het decemberkwartaal 16 miljoen bij en kwamen uit op 301 miljoen.

KBC Asset Management over Alibaba

Beleggers rekenden grotendeels op een zwak resultaat voor het decemberkwartaal. De analist van KBC AM meent echter dat de resultaten na het decemberkwartaal een positievere wending kunnen nemen, aangezien het management verklaarde dat de kortetermijnverliezen uit e-commerce-investeringen in de komende kwartalen zouden moeten afnemen. KBC Asset Management denkt dat de belangrijkste koersstuwende factor voor Alibaba de winstherzieningen in 2022 zullen zijn, die op hun beurt zullen worden bepaald door de consumptie in China en de investeringsstrategie van het bedrijf. Wat dat laatste betreft, zien we nu enige tekenen van versoepeling, hoewel dit proces waarschijnlijk geleidelijk zal verlopen.

De zichtbaarheid op de Chinese consumptie en op verdere regelgevingsrisico's is echter minder goed. Het eerste kwartaal zal waarschijnlijk een zwak kwartaal blijven voor de groei, voordat de de vergelijkingen op jaarbasis in de daaropvolgende kwartalen kunnen herstellen. Het management blijft benadrukken dat Alibaba ondergewaardeerd is en actief aandeelhouderswaarde zal blijven ontsluiten. KBC Asset Management meent dat de risico/opbrengstverhouding van het aandeel gunstig is bij de huidige lage waardering en daarom handhaven zij hun “Kopen”-aanbeveling. Het koersdoel in 185 dollar.

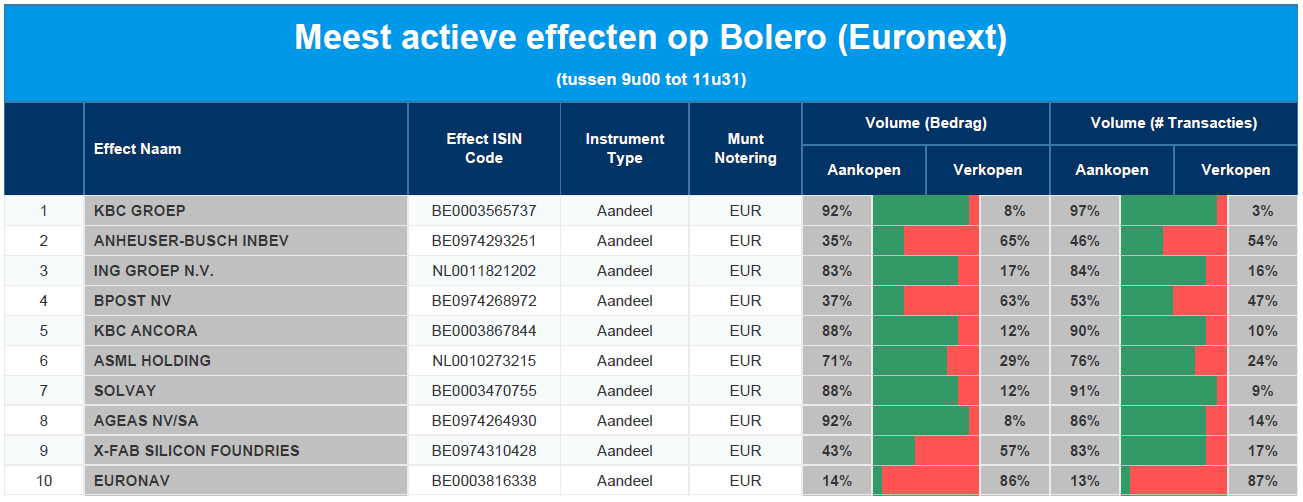

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - AB Inbev - ING - bpost - KBC Ancora - ASML - Solvay - Ageas - X-FAB Silicon Foundries - Euronav

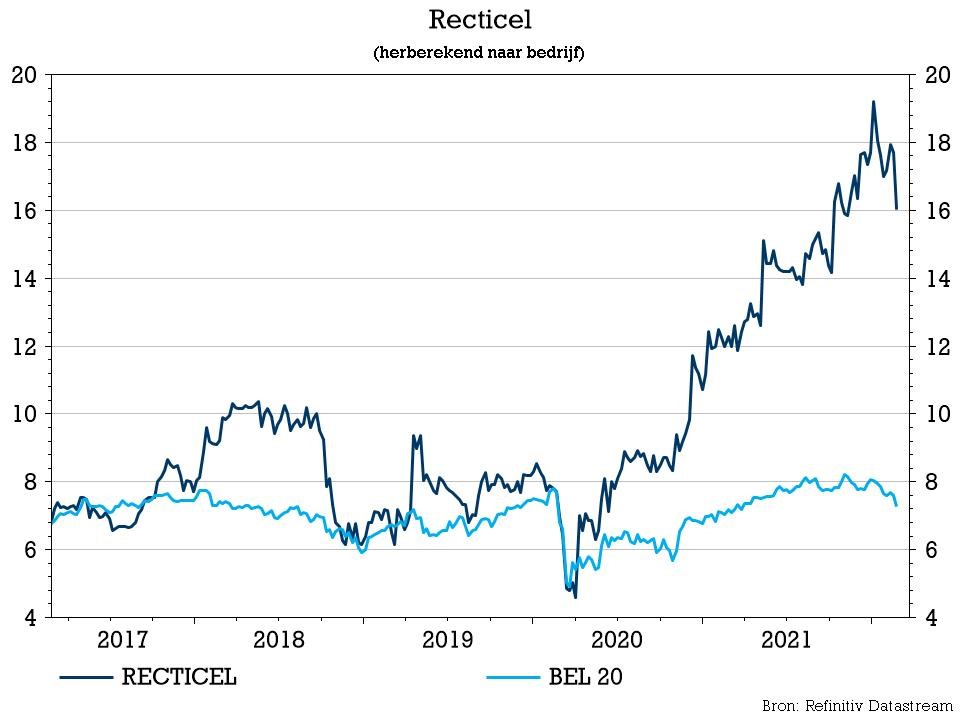

Recticel sluit bewogen jaar met knaller af

Het werd een bewogen 2021 voor Recticel, maar nu de kaarten geschud zijn, zet de afgeslankte groep opnieuw een duidelijk groeiplan op de rails. Over het voorbije boekjaar slaagde de groep trouwens in een stevige omzetgroei van bijna 70%, waarvan ongeveer de helft op eigen kracht. De groep had ook een stevige greep op de inflatiedruk en slaagde in een groei van de bedrijfskasstroom met bijna 150%. Alles samen een mooi pakket dat voor KBC Securities de deur openzet voor een advies- en koersdoelverhoging.

Forse omzet en winstgroei

"Ik ben dankbaar en trots op alle Recticel-teams en -medewerkers, die tijdens dit extreem drukke jaar 2021, dat gekenmerkt werd door een uitdagende bedrijfsomgeving, grote fusie- en overnameprojecten en een onverwacht overnamebod, gefocust, toegewijd, positief en uiterst professioneel zijn gebleven. Zij hebben Recticel in staat gesteld deze sterke prestatie neer te zetten," zo klinkt het bij monde van CEO Olivier Chapelle in het persbericht. Die sterke prestatie waarover de man het heeft is onder meer een omzetstijging over boekjaar met 67,4% tot 1,03 miljard euro, waarmee het iets beter presteerde dan de verwachting van 1,02 miljard euro. Van de jaaromzetgroei was 34% afkomstig van organische groei en 32,8% van de bijdrage van Foam Partners. In de tweede jaarhelft bedroeg de groei 55,8% en dat was eveneens meer dan de 53% die was verwacht. Lager in de resultatenrekening slaagde de groep in een groei van de aangepaste bedrijfskasstroom met 146% tot 109,2 miljoen en ging daarmee eveneens boven de lat die op 107,7 miljoen was gelegd. In de tweede helft van het jaar was sprake van een groei van de aangepaste bedrijfskasstroom met 98% tot 56,4 miljoen euro, waarbij Isolatie duidelijk beter presteerde.

Per divisie ziet de jaarprestatie er als volgt uit.

- Engineered Foams: De omzet steeg met 83% tot 583,6 miljoen euro en presteerde iets beter dan de 574 miljoen euro waar op was gerekend. In de tweede jaarhelft was sprake van een omzetgroei van 77%. De aangepaste bedrijfskasstroom steeg met 98,5% tot 63,3 miljoen euro en bleef daarmee iets onder de lat van 67,2 miljoen euro. In een poging om het overnamebod van Greiner af te blokken, werden deze activiteiten ondertussen verkocht. Tegen midden 2022 moet de transactie afgerond zijn.

- Isolatie: De omzet steeg met 57% tot 390,6 miljoen euro en bleef daarmee iets onder de verwachting van 385,6 miljoen euro. In de tweede jaarhelft was sprake van een groei met 48% of meer dan de 44% verwacht. De aangepaste bedrijfskasstroom zette eveneens een sterker dan verwachte groei neer van 126% tot 62,6 miljoen euro, goed voor een marge van 16%. Een flink stuk van die groei was voor rekening van de tweede jaarhelft: +106% tot 33,8 miljoen euro. KBC Securities had slechts op 61% groei gerekend in die periode. De marge bedroeg 16,7%, dankzij de solide volumes, een sterke prijsdiscipline en de geleidelijke opvoering van de fabriek in Finland.

Vooruitzichten

Gezien de wijzigingen in de consolidatiekring en de variabiliteit verbonden aan de afronding van de desinvesteringen, heeft Recticel geen indicatie gegeven voor 2022. Niettemin merkte Recticel op dat de business zich goed blijft ontwikkelen in 2022 met top en bottom line groei. Interessant was ook de opmerking dat het bedrijf werkt aan een versneld groeiplan om de Isolatie-omzet te verdubbelen tegen 2025. De onderneming gaf geen inzicht in hoe dat zou worden aangepakt (d.w.z. geen opsplitsing tussen organische en anorganische groei). Voorafgaand aan de resultaten rekende KBC Securities op een omzet van 374 miljoen euro en een daling van de aangepaste bedrijfskasstroom tot 51,6 miljoen euro, met een marge van 13,8%, wat conservatief lijkt in het licht van de resultaten over FY21.

KBC Securities over Recticel

Recticel zette een sterke prestatie neer in Isolatie in 2021, met aangepaste bedrijfskasstroommarges die verder stegen in in de tweede jaarhelft, en zo een sterke prijsdiscipline aantoonden in een inflatoire omgeving. Recticel kondigde aan te werken aan een plan om de Insulation-omzet te verdubbelen tegen 2025, zonder details te geven over hoe dit zou worden beoogd. Na het recente nieuws dat Greiner een belang van 22,6% in Recticel zal verkopen aan Baltisse, lijkt de kans op een bod op Recticel door een andere speler in de isolatiesector op korte termijn van de baan.

KBC Securities sleutelde aan het model van Recticel en bekomt daarbij een waarde op basis van de som van de delen van 22 euro. Rekening houdend met enige onzekerheid over mogelijke belastingimplicaties van grootschalige kapitaalteruggaven en van de aangekondigde desinvesteringen van Bedding en Engineered Foams, stellen ze hun koersdoel vast op 20 euro (was 19 euro). Het advies gaat van “Houden” naar “Opbouwen”.

Europees aandelennieuws

BASF voorspelt daling van bedrijfsresultaat voor 2022

- De Duitse chemiereus BASF voorspelde een daling van het bedrijfsresultaat voor 2022 omdat de wereldwijde conjunctuur afzwakt en zijn toeleveringsketen kwetsbaar blijft voor verstoringen. De winst voor rente, belastingen en speciale posten zou dit jaar waarschijnlijk uitkomen tussen 6,6 en 7,2 miljard euro, een daling ten opzichte van de 7,77 miljard in 2021. De prognose van BASF houdt rekening met het risico van verstoringen in de toeleveringsketen, meer tegenwind van het coronavirus en mogelijk hogere energieprijzen.

Casino is overtuigd dat verkoop zal herstellen

- Casino is ervan overtuigd dat de verkoop dit jaar zal herstellen nu de pandemie afneemt en het genereren van cash flow duidelijk verbetert. Het bedrijf meldde een daling van 12% van de groepswinst in 2021 tot 1,193 miljard euro. De winstdaling van de groep weerspiegelde een daling van 14% in de kernwinst van de Franse markt, waar de omzet daalde met 5,4% op basis van dezelfde winkel, terwijl de omzet robuust bleef in Brazilië, Casino's op één na grootste markt. De totale groepsomzet kwam uit op 30,549 miljard euro, een daling van 0,8% op basis van dezelfde winkels.

Valeo voorspelt dat zijn kernwinstmarge zal uitkomen onder het niveau van vorig jaar

- Valeo voorspelde dat zijn kernwinstmarge zou komen tussen 11,8% en 12,3% dit jaar, onder het niveau van vorig jaar. Het bedrijf onthulde een strategisch plan voor 2021-2025. De vrije kasstroom van 292 miljoen euro bleef achter bij het eerder aangekondigde streefcijfer van 330-550 miljoen euro. Valeo streeft naar een stijging van de verkoop van originele uitrustingsgoederen met ongeveer 13% en naar een outperformance van meer dan 5% op de markt in de periode 2021-2025, onder impuls van een herstel van de volumes.

Northvolt stemt in met aankoop van papierfabriek Kvarnsveden in Zweden

- Batterijenproducent Northvolt heeft ingestemd met de aankoop van de papierfabriek Kvarnsveden in Borlange, Zweden, van bosbouwbedrijf Stora Enso, om er een nieuwe fabriek van te maken. Wanneer de fabriek volledig operationeel is, zal ze een potentiële jaarlijkse productiecapaciteit van meer dan 100 GWh kathodemateriaal hebben en tot 1.000 mensen tewerkstellen. De gigafabriek moet "een sleutelrol" spelen in het vervullen van meer dan 50 miljard dollar aan orders van belangrijke klanten.

Holcim verslaat analistenverwachtingen

- Holcim versloeg de analistenverwachtingen voor de recurrente operationele winst voor het vierde kwartaal van 2021 en verwacht dat het groeimomentum dit jaar in alle regio's zal aanhouden. Holcim boekte een 5,6% stijging van de bedrijfswinst (EBIT) tot 1,09 miljard Zwitserse frank tijdens het vierde kwartaal, beter dan de 1,06 miljard frank voorspeld door analisten. De omzet over de drie maanden eindigend op 31 december steeg met 16,7% tot 6,99 miljard frank, beter dan de verwachte 6,73 miljard frank. Voor 2022 verwacht Holcim een stijging van de omzet met 6% op een like-for-like basis, waarbij de impact van wisselkoersschommelingen en overnames buiten beschouwing wordt gelaten.

Swiss Re rapporteert kleiner dan verwachte winst voor 2021

- Swiss Re rapporteerde in 2021 een winst over het hele jaar die kleiner was dan verwacht. De winst werd gedrukt door COVID-19-verliezen bij zijn levens- en gezondheidsherverzekeringsdivisie als gevolg van een toename van het aantal sterfgevallen in de Verenigde Staten. De nettowinst voor 2021 van 1,437 miljard dollar moet worden vergeleken met een nettoverlies van 878 miljoen dollar een jaar eerder. Analisten hadden een winst van 1,854 miljard dollar verwacht.

Cellnex verdubbelt nettoverlies in 2021

- Cellnex zei dat zijn nettoverlies in 2021 meer dan verdubbeld is doordat het bedrijf hogere kosten op zich nam in verband met uitbreidingen en het schrappen van banen. Het Spaanse bedrijf rapporteerde nog steeds een stijging van 63% van het aangepaste kernresultaat tot 1,92 miljard euro en een stijging van de omzet met 58%. Cellnex schreef de helft van het verlies van vorig jaar (351 miljoen euro) toe aan de kosten van een vervroegd pensioenplan voor werknemers in Spanje en een verhoging van de vennootschapsbelasting in Groot-Brittannië. Het bedrijf betrad ook de Poolse markt en consolideerde zijn aanwezigheid in vier andere landen. Het bedrijf rapporteerde een verlies van 133 miljoen euro in 2020. Het bedrijf handhaaft zijn doelstelling voor 2025 voor een EBITDA boven 3 miljard euro en omzet boven 4 miljard euro.

Volkswagen en Porsche hebben details uitgewerkt van mogelijke beursgang

- Volkswagen en zijn topaandeelhouder Porsche hebben de details uitgewerkt van een mogelijke beursgang van luxewagenproducent Porsche, waarmee ze dichter komen bij wat een van 's werelds grootste beursdebuten zou kunnen worden. In het geval van een beursgang, zou het aandelenkapitaal van Porsche evenredig worden opgesplitst in preferente en gewone aandelen en maximaal een kwart van de preferente aandelen zou op de markt worden gebracht. Dit impliceert een potentiële plaatsing en free float van maximaal 12,5% van het totale aandelenkapitaal van Porsche, of meer dan 10 miljard euro bij een waardering van ongeveer 90 miljard.

Saint-Gobain rapporteerde een recordgroei en -winst voor het volledige jaar

- Saint-Gobain rapporteerde een recordgroei en -winst voor het volledige jaar. De Franse bouwmaterialengroep, die voor 2021 een organische omzetgroei van 18,4% op jaarbasis boekte, zei dat het de prijzen had verhoogd in een poging om de impact van de inflatie te compenseren. Het bedrijf rapporteerde een stijging van het bedrijfsresultaat met 57,9% tot 4,51 miljard euro, wat leidde tot een marge met dubbele cijfers voor de eerste maal.

Pearson lanceert aandeleninkoop van 350 miljoen pond

- Het wereldwijde onderwijsconcern Pearson zei dat het een aandeleninkoop van 350 miljoen pond zou lanceren nadat het dankzij de vraag naar beoordelings- en kwalificatiediensten de doelstellingen voor 2021 had gehaald en groeidoelstellingen voor de middellange termijn had geformuleerd. Het Britse bedrijf rapporteerde voor 2021 een winst van 385 miljoen pond, en zei in 2022 een verdere omzetgroei te zien en een winst in lijn met de huidige marktverwachtingen van 416 miljoen pond.

Bpost overleeft eindejaarspiek met glans

Bpost meldde sterke kwartaalcijfers en solide vooruitzichten gedragen door een beter dan verwachte prestatie in de VS (Palo NA), omdat Radial profiteerde van nieuwe klanten. De bedrijfswinst en de bedrijfskasstroom overtroffen de verwachtingen met respectievelijk 7,1% en 10,4%. De postgroep acht een bedrijfswinst van 280 à 310 miljoen euro mogelijk voor 2022, wat in lijn ligt met de analistenverwachtingen van 290 miljoen euro. Een omzet wordt tussen 5 en 10% hoger verwacht, terwijl er zo’n 250 miljoen euro geïnvesteerd zal worden. Er wordt een dividend van 0,49 euro voorgesteld, eveneens in lijn met de schattingen. Geen impact op “Kopen”-advies en 11 euro koersdoel.

Cijferoverzicht

De omzet steeg in het vierde kwartaal tot 1,30 miljard euro, terwijl door de analisten op 1,2 miljard euro werd gemikt. Dat duwde de aangepaste bedrijfswinst (EBIT) 45,7% hoger tot 88,1 miljoen euro, eveneens boven de verhoopte79,8 miljoen euro.

- Mail & Retail (zeg maar: de postafdeling): de omzet daalde met 0,9% op jaarbasis tot 521,5 miljoen euro, iets boven de lat, omdat een volumedaling met 8,9% werd gecompenseerd door prijseffecten en een toename van “proximity en convenience” en van VAS (Value added services). De bedrijfswinst daalde met 8,7% tot 31,3 miljoen euro, wat wel lager lag dan de verhoopte 32,8 miljoen euro. Ondanks een zeer goed beheerde eindejaarspiek blijken de hogere loonkosten toch nog net dat ietsje zwaarder door te wegen.

- Pakketten en logistiek (PaLo):

- Europa: de omzet daalde met 9,4% op jaarbasis tot 286,7 miljoen euro, terwijl op 289,6 miljoen euro werd gemikt. Dat volgt uit een volumedaling met 7,5% omwille van toenemende concurrentie, door de insourcing van Amazon-activiteiten en door de aanhoudende druk op de crossborderactiviteiten. De bedrijfswinst (EBIT) bleef niettemin ongeveer stabiel op 22,2 miljoen, terwijl op een toename tot 23,2 miljoen euro gemikt werd. Te noteren is alleszins het succesvolle beheer van de eindejaarspiek.

- Noord-Amerika: De omzet ging 35% hoger op jaarbasis tot 545,2 miljoen euro, zodat het totaal voor Noord-Amerika op 547,5 miljoen euro afklokte. Dat is een héél pak boven de verhoopte 466,0 miljoen euro, dankzij een sterke bijdrage van nieuwe klanten op het niveau van Radial. De bedrijfswinst ging zelfs 230% hoger tot 46 miljoen euro, terwijl slechts op 31 miljoen euro werd gemikt. Indien de impact van een cyberaanval uit het vierde kwartaal niet meegerekend wordt, met een terugvordering van de cyberverzekering nadien, en zonder dat eenmalige concessies in het vierde kwartaal van 2021 meegeteld, steeg het cijfer in het vierde kwartaal met 65% op jaarbasis. Maar u kent het gezegde: “Als een kat een koe was, kon je ze melken op de schoot”; eenmalige elementen zijn er namelijk altijd wel.

Bpost stelt een dividend voor van 0,49 euro per aandeel, wat in lijn ligt met de schattingen van KBC Securities. De analist van KBC Securities mikte op 0,47 euro per aandeel, net zoals de rest van het analistenheir dat deed.

Vooruitzichten voor 2022

De groep mikt op een omzetgroei tussen 5% en 10%. Dat moet een bedrijfswinst opleveren van ergens tussen 280 en 310 miljoen euro, terwijl de investeringen kunnen oplopen tot ongeveer 250 miljoen euro.

KBC Securities over bpost

Voor de KBC Securities analist is het duidelijk dat bpost sterke cijfers rapporteerde, die zowel op omzet- als op winstniveau ruim voor lagen op de schattingen. Dat was grotendeels te danken aan een beresterk kwartaal in de Noord-Amerikaanse activiteiten. Radial haalde immers een pak extra omzet binnen van nieuwe klanten en compenseerde daarmee ruimschoots de Europese activiteiten, die iets meer dan verwacht onder druk stonden.

Bpost heeft in de marge ook officieel zijn nieuwe rapporteringsstructuur geïmplementeerd, waarbij de pakketafdeling in de Benelux wordt toegewezen aan de Mail & Retail divisie, wat resulteerde in een nieuwe divisie 'België'. Dat heeft belangrijke gevolgen voor de vooruitzichten, aangezien deze pakketten in de Benelux hogere marges opleveren dan de e-commerce & logistiek in de vorige Europese pakketjesafdeling. Na te hebben gepuzzeld met de verschillende divisies, komt de analist tot de conclusie dat de vooruitzichten van bpost voor de verschillende segmenten ruwweg in lijn liggen met de verwachtingen en misschien zelfs daar net iets boven. Dat wordt onder meer bevestigd door de vooruitzichten voor 2022, waar de analisten sowieso al mikten op een bedrijfswinst van 290 miljoen euro, ietwat aan de onderkant van de voorspellingsvork.

Koersdoel, waardering en advies

Operationeel zit het wel goed, maar qua waardering wordt een aandeel bpost vandaag verhandeld aan een historisch dieptepunt, wat alles te maken heeft met het feit dat het momentum van de e-commerce minder hardnekkig is dan verwacht. Ook is er de toenemende druk van nieuwe spelers zoals Amazon. Maar dat zou niet mogen verklaren waarom bpost verhandeld wordt aan een korting van ongeveer 50% ten opzichte van zijn sectorgenoten. KBC Securities blijft daarom bij zijn mening dat het aandeel erg aantrekkelijk is en zo ook het bruto dividendrendement van 8,7%. Het “Kopen”-advies en 11 euro koersdoel blijft behouden.

Bericht aan Bolero-beleggers: Impact Rusland

Beste belegger,

Houd er rekening mee dat:

- waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door mogelijk financiële sancties tegen Rusland.

- De mogelijkheid bestaat ook dat sommige orders in effecten met Russische linken gecanceld worden door de markt.

Zodra er meer informatie beschikbaar is, houden we u op de hoogte. Houd daarvoor de Bolero-blog in de gaten.

Beursnieuws België en Nederland

Ascencio zag EPRA winst stijgen in 2021

- Ascencio zag de winst verbeteren, omdat de onderliggende portefeuille volgens KBCS goed beschermd is tegen kannibalisatie door e-commerce, hogere inflatie en hogere rentevoeten en goed gepositioneerd is om te profiteren van de huidige en toekomstige consumententrends. In het eerste kwartaal van het fiscale jaar steeg de EPRA winst met 14,7% op jaarbasis tot 8,17 miljoen euro, terwijl op 7,62 miljoen euro gemikt werd. De huuropbrengsten bleven stabiel op 11,69 miljoen euro, zo’n 0,84% meer dan een jaar eerder. De schuldratio van 46,20% blijft erg comfortabel, terwijl de fair value van de portefeuille steeg tot 715,2 miljoen euro. Geen impact op “Houden”-advies en 51 euro koersdoel.

Bpost meldt sterke kwartaalcijfers en solide vooruitzichten

- Bpost meldde sterke kwartaalcijfers en solide vooruitzichten gedragen door een beter dan verwachte prestatie in de VS (Palo NA), omdat Radial profiteerde van nieuwe klanten. De bedrijfswinst van 349 miljoen euro en de bedrijfskasstroom overtroffen de verwachtingen met respectievelijk 7,1% en 10,4%. De postgroep acht een bedrijfswinst van 280 à 310 miljoen euro mogelijk voor 2022, wat in lijn ligt met de analistenverwachtingen van 290 miljoen euro. Een omzet moet tussen 5 en 10% hoger, terwijl er zo’n 250 miljoen euro geïnvesteerd zal worden. Er wordt een dividend van 0,49 euro voorgesteld, eveneens in lijn met de schattingen. Geen impact op “Kopen”-advies en 11,0 euro koersdoel.

Resultaten Cofinimmo voor 2021 lichter in vergelijking met verwachtingen

- De resultaten van Cofinimmo voor 2021 waren een beetje licht in vergelijking met de verwachtingen van onze analisten: de EPRA winst per aandeel van 7,15 euro vergelijkt met een verwacht cijfer van 7,19 euro. Voor 2022 wordt gemikt op een winst van 6,90 euro, onder de verhoopte 7,05 euro. Wel wordt er 6 euro dividend uitgekeerd over 2021, wat dit jaar moet stijgen naar 6,2 euro, terwijl KBCS mikte op 6,05 voor 2022. Dat de cijfers wat fluctueren wordt geweten aan de gebudgetteerde desinvesteringen en de verwatering door de kapitaalverhoging als belangrijkste redenen voor de daling van de winst per aandeel. KBCS meent dat dat de correctie in het zorgvastgoed te ver doorsloeg en behoudt daarom het koersdoel van 150 euro en “Kopen”-advies.

Notering Befimmo gisterenmiddag opgeschort

- De notering van Befimmo werd gisterenmiddag opgeschort en sindsdien “gonst het van de geruchten over een mogelijke beursexit van de kantoorspecialist”, zo schrijft de Tijd. Maar tot nu toe is er nog geen concreet nieuws. Als het geen beursexit wordt, zoals in Duitsland waar vermogensbeheerder Brookfield het genoteerde Altria kocht, dan zou het nieuws kunnen zijn rond de ‘ZIN’, het “paradepaardje van Befimmo aan het Brusselse Noordstation”. Wat kan de Tijd dat toch altijd mooi verwoorden, nietwaar?

Tegenvallende resultaten bij Corbion

- Bij Corbion vielen de cijfers tegen. De omzet steeg in 2021 niet met een verwachte 8,9%, maar wel met 8,5% tot 1,07 miljard euro, terwijl de bedrijfskasstroom zo’n 6% onder de lat springt. Voor 2022 wordt gemikt op een EBITDA-marge van 12 à 15% voor de kernactiviteiten, terwijl analisten een groei met zo’n 15% in hun model schreven. Gezien de krappe melkzuurmarkten zal Corbion wel voldoende prijsstellingsvermogen hebben om prijsverhogingen door te drukken en de marges te herstellen, maar dat zal tijd vergen. Geen impact op “Opbouwen”-advies en 49 euro koersdoel.

Neways zag omzet dalen in 2021

- Neways wordt momenteel van de beurs gehaald door Infestos, maar rapporteerde niettemin nog jaarcijfers. De omzet daalde in 2021 met 1,9% tot 469,5 miljoen euro, omdat minder rendabele omzet werd afgebouwd. Ook materiaaltekorten en verstoringen in de toeleveringsketen speelde een rol, maar niet bij de orderaanname: het aantal bestellingen steeg met 47% tot 614 miljoen euro, waarvan per einde 2021 nog 364 miljoen euro in het orderboek stond. Dat is te danken aan het vraagherstel in Automotive, Medical én Semiconductor. De brutomarge steeg van 36,7% naar 39,2%.

Kendrion presenteert vierde kwartaalcijfers

- Ook de Nederlandse magnetenspecialist Kendrion kwam met de vierde kwartaalcijfers aandraven. De omzet steeg met 12% op jaarbasis tot 115,8 miljoen euro, terwijl de bedrijfskasstroom (EBITDA) 1% toenam tot 11,5 miljoen euro, waaruit 10% marge werd gehaald. Die marge was wel lager dan de 11,1% van een jaar eerder. De groep zag de schulden dalen van 141,2 naar 130,6 miljoen euro, zodat de schuldratio terugviel tot 2,3x. Er wordt 0,69 euro dividend uitgekeerd, tegenover 0,40 euro over 2020. Over 2022 werd gezegd dat de prestatie in lijn zal liggen met de financiële doelstellingen op middellange termijn: 5% autonome omzetgroei tussen 2019 en 2025 en een EBITDA-marge minstens 15%.

Sipef krijgt verhoging koersdoel bij KBC Securities

- KBC Securities verhoogt het koersdoel van 68 naar 76 euro bij een onveranderd “Kopen”-advies. Tot dusver vertonen de palmolieprijzen geen tekenen van vertraging en overschreden ze eerder deze week de drempel van 1600 dollar/ton als gevolg van de escalerende Oekraïne-crisis. Desondanks is de aandelenkoers van Sipef nauwelijks in beweging gekomen. Dat is volgens KBC Securities niet gerechtvaardigd, gezien de sterke resultaten die vorige week werden gerapporteerd en die in 2022 waarschijnlijk zullen worden overtroffen.

Galapagos verrast niet in jaarcijfers 2021

- Galapagos kwam niet met grote verrassingen aandraven in zijn jaarcijfers over 2021. De verkoop van Jyseleca door Galapagos bracht 14,8 miljoen euro op, terwijl de cash burn met 564 miljoen euro aan de bovenkant van de prognose lag. Er blijft nog steeds 4,7 miljard euro over op de balans, dat door de nieuwe CEO Paul Stoffels vakkundig aangewend zal moeten worden om het aandelenverhaal van Galapagos nieuw leven in te blazen. KBCS wacht af met een “Houden”-advies en 60 euro koersdoel.

Home Invest Belgium incasseerde lager dan verwachte hoeveelheid kosten

- Home Invest Belgium incasseerde een lager dan verwachte hoeveelheid kosten, zodat de winst over 2021 10% boven de lat uitkwam op 16,3 miljoen euro. Dat is te danken aan een hogere bezettingsgraad (96,9%) en een betere operationele marge, dankzij schaaleffecten. Dat heeft tot gevolg dat KBCS zijn ramingen voor 2022 gaat verhogen, aangezien in de vooruitzichten wordt gemikt op een EPRA winst per aandeel van 5,20 euro, dankzij een indexeringseffect van 3%. KBCS mikte tot nu toe op een extra 2%. Het koersdoel stijgt daarom van 120 naar 132 euro, dankzij sneller dan verhoopte groei. Het advies stijgt van “Houden” naar “Opbouwen”.

Hyloris krijgt hoger koersdoel van KBC Securities

- KBCS is van mening dat de onderneming op een incrementele manier aandeelhouderswaarde opbouwt door een combinatie van productontwikkeling en de toevoeging van nieuwe activa. Op basis van het waarderingsmodel wordt de gemiddelde waarde van elk actief in de portefeuille geschat op 30 miljoen euro, tot zelfs 35 miljoen euro voor de nieuwe toevoegingen. Het “Kopen”-advies blijft vandaag behouden, maar het koersdoel stijgt wel van 17,5 naar 19,5 euro.

Recticel zag omzetgroei sterker stijgen dan verwacht

- Recticel is er in een bewogen jaar in geslaagd om een iets sterker dan verwachte omzetgroei te realiseren van 67,4% tot 1,03 miljard euro. Daarvan was ongeveer de helft afkomstig van het overgenomen FoamPartners, maar niettemin ook de helft op eigen kracht. De bedrijfskasstroom klokte met een groei van 145,9% eveneens boven de verwachting af op 109,2 miljoen euro, met een eervolle vermelding voor Insulation. Recticel kondigde aan te werken aan een plan om de Insulation-omzet te verdubbelen tegen 2025, zonder details te geven over hoe dit zou worden beoogd. KBC Securities sleutelde aan het model en trok het koersdoel op van 19 naar 20 euro. Het advies gaat van “Houden” naar “Opbouwen”.

Management van QRF hield zich strikt aan nieuwe strategie

- De resultaten van QRF over 2021 tonen aan dat het management zich strikt heeft gehouden aan zijn nieuwe strategie om de focus te verleggen naar gemengde panden. Hoewel de herstructurering van de portefeuille sneller had gekund, gaat het duidelijk de goede richting uit. De EPRA winst per aandeel steeg met 7,3% op jaarbasis tot 7,0 miljoen euro, terwijl op 6,05 miljoen euro gemikt werd. De nettohuuropbrengsten daalden 3,6% op jaarbasis tot 11,5 miljoen euro, tegenover een verhoopte 10,8 miljoen euro. Voor KBCS kan het aandeel verder herstellen als en wanneer meer panden worden omgebouwd voor gemengd gebruik. Daarom blijft het “Kopen”-advies op de tabellen, met een stabiel koersdoel van 13,5 euro.

Balta hield goed stand in vierde kwartaal

- Balta hield goed stand in het vierde kwartaal, wat leidde tot beter dan verwachte resultaten voor 2021. De EBITDA steeg daarin met 28% tot 87 miljoen euro, terwijl op 82 miljoen euro gemikt werd. Door het afstoten van een pak activiteiten naar Victoria, voor een ondernemingswaarde van 225 miljoen euro, zal Balta aanzienlijk kleiner, maar ook winstgevender worden, weliswaar met een lager hefboomeffect. De nettoschuld steeg met 47,5 miljoen tot 330,7 miljoen euro per einde 2021, meer dan de verwachtte 305 miljoen euro. De voortgezette activiteiten zouden per einde 2022 een nettoschuld torsen van 153 miljoen euro, met een schuldratio van 3,3x. Gezien de verminderde balansvrees en de aantrekkelijke waardering blijft het “Opbouwen”-advies op de tabellen, terwijl het koersdoel stijgt van 3 naar 3,7 euro.

Bekaert zag bedrijfswinst in 2021 toenemen

- Bekaert zag de bedrijfswinst in 2021 89% toenemen en sprong daarmee boven de analistenlat. Dat werd evenwel geschraagd door een tijdelijk herwaarderingseffect op voorraden. Niettemin daalde de schuldgraad tot 0,6x, zodat een robuuste balans een dividendverhoging met 50% tot 1,50 euro toelaat. Ook start de groep met een aandeleninkoopprogramma van 120 miljoen euro. Op basis van de aantrekkelijke waardering blijft het advies van KBCS gebetonneerd op “Opbouwen”, met ongewijzigd koersdoel van 47 euro.

Ter Beke krikte recurrente bedrijfskasstroom op

- Ter Beke zette in het voorbije jaar enkele onrendabele contracten in de divisie vleeswaren stop, waardoor de groepsomzet, in combinatie met de impact van Covid-19 in bereide gerechten, met 2,9% daalde tot een kleiner dan verwachte 696,9 miljoen euro. De recurrente bedrijfskasstroom steeg wel met 16% tot 52,8 miljoen euro. Dat was dan weer wel iets beter dan verwacht. De resultaten werden beïnvloed door eenmalige kosten ten belope van 6,9 miljoen euro, onder meer als gevolg van de verkoop van de herverzekeringsmaatschappij en de CEO-wissel. Ter Beke bouwde zijn netto financiële schuld met 26,1 miljoen euro af tot 73,8 miljoen euro, een positieve verrassing voor KBC Securities. Alles samen, een rapport in lijn met de verwachting dat geen verandering van “Opbouwen”-advies of koersdoel van 140 euro teweeg brengt.