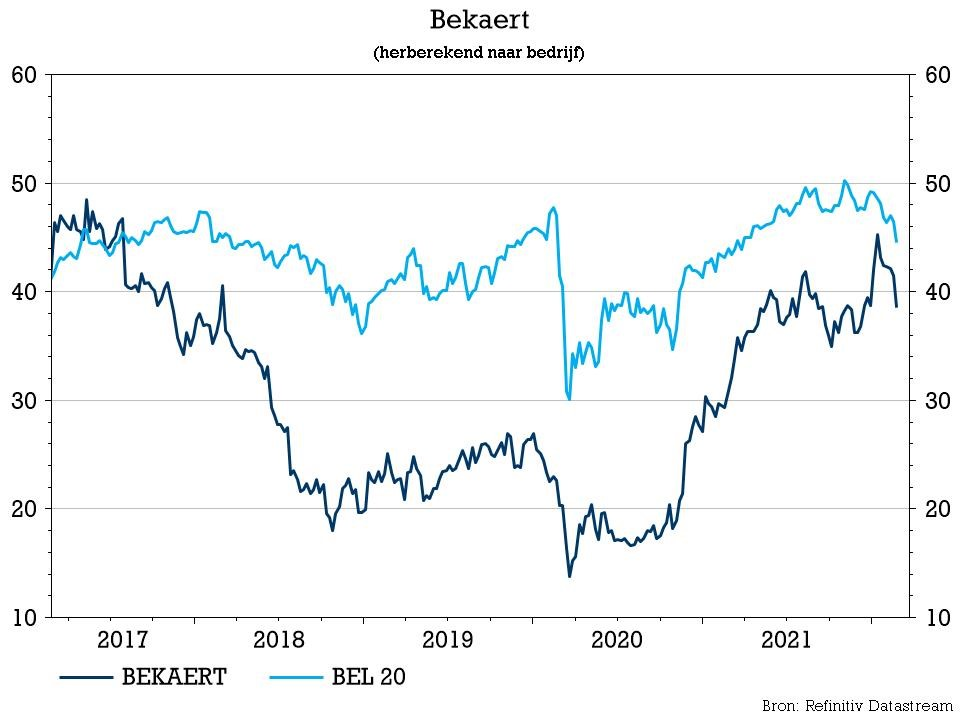

vr. 25 feb 2022

Bekaert kwam naar eigen zeggen met superieure resultaten, maar zet die ook zelf een beetje in de schaduw van een stevige dividendklim. Gedragen door een robuuste belans kondigde de groep immers een dividendverhoging aan met 50% tot 1,50 euro. Daarnaast start de groep met een inkoopprogramma van eigen aandelen ter waarde van 120 miljoen euro. De resultaten die dat mogelijk maakten: een 89% hogere bedrijfswinst van 515 miljoen euro. Op basis van de aantrekkelijke waardering blijft het advies van KBC Securities onveranderd op “Opbouwen”, met een eveneens ongewijzigd koersdoel van 47 euro.

Hoger over de hele lijn

De geconsolideerde omzet steeg over het voorbije boekjaar met 28% tot 4,8 miljard euro, boven de 4,7 miljard die was verwacht. Bekaert rapporteerde daarop een onderliggende bedrijfswinst die met 89% is gestegen tot 515 miljoen euro en nam daarmee de maat van de marktverwachting van 508 miljoen euro. De marge steeg van 7,2% naar 10,6%, ondersteund door goede volumegroei, een solide prijsdiscipline, structurele verbeteringen en ook een tijdelijke (groter dan verwachte) positieve impact van de voorraadwaarderin. Zonder de prijseffecten van grondstoffen, meent Bekaert dat de marge in FY21 op ongeveer 9% zou zijn uitgekomen.

Perdivisie

- Rubber Versterking: De omzet steeg met 27% tot 2 miljard euro, terwijl slechts op 1,98 miljard was gerekend. In het vierde kwartaal was sprake van een fors beter dan verwachte omzetgroei van 18%. Bekaert merkte op dat de omzet sterk was in het vierde kwartaal, behalve in China en Indonesië (zwakkere binnenlandse markten en lagere exportverkopen van bandenmakers, veroorzaakt door containertekorten en gestegen transportkosten). De bedrijfswinst steeg over het volledige jaar met 72% tot 247 miljoen euro, beter dan verwacht.

- Staaldraadtoepassingen: de geconsolideerde omzet over boekjaar steeg met 36% tot 1,82 miljard euro, boven de verwachting. In het vierde kwartaal ging de omzet gezwind 37% hoger, terwijl slechts op 28% was gerekend, ondanks enkele vertragingen in de grondstoffenleveringen in de VS. De bedrijfswinst steeg in het boekjaar met 118% tot 209 miljoen euro, grotendeels in lijn met de verwachtingen.

- SpecialtyBusinesses: de geconsolideerde omzet steeg met 22% tot 476 miljoen euro, iets beter dan verwacht. In het vierde kwartaal werd een groei met 20% opgetekend, terwijl 13% was verwacht. De bedrijfswinst steeg over het jaar met 60% tot 72 miljoen euro.

- BBRG: de geconsolideerde omzet steeg met 13% tot een iets hoger dan verwachte 481 miljoen euro, waarbij de omzet in het vierde kwartaal steeg met 30%. De onderliggende bedrijfswinst steeg in 2021 met 32% tot 45 miljoen euro.

Balans

De balans van Bekaert is verder verstevigd en de nettoschuld kwam uit op 417 miljoen euro, wat overeenkomt met een schuldgraad van 0,6x. Bekaert is van plan het dividend met 50% te verhogen tot 1,50 euro en heeft ook een 120 miljoen euro aandeleninkoopprogramma aangekondigd.

Vooruitzichten

Bekaert verwacht verdere omzetgroei in 2022, terwijl wereldwijde verstoringen in de toeleveringsketen en de inflatie van de vrachtkosten waarschijnlijk zullen aanhouden. Zichtbaarheid op de marktevoluties in 2022 is beperkt. Niet verrassend bevestigt Bekaert wel de middellange termijn doelstellingen (2022-2026) die een organische omzetgroei van 3% en een onderliggende bedrijfswinstmarge van 9-11% doorheen de cyclus voorspellen. Voorafgaand aan de bekendmaking van de resultaten rekende KBC Securities op een omzetdaling van 1% in 2022 en een marge van 9,1%.

KBC Securities over Bekaert

De klim van de onderliggende bedrijfswinst van Bekaert over 2021 met 89%, was 3% beter was dan de prognose van KBC Securities en 1% beter dan de consensus, weliswaar een beetje ondersteund door een hoger dan verwacht tijdelijk herwaarderingseffect op de voorraden. KBC Securities erkent het indrukwekkende track record van Bekaerts vernieuwde managementteam, met belangrijke vooruitgang op het vlak van efficiëntieverbetering en verbetering van de portefeuille, wat resulteerde in een versnelde generatie van de vrije kasstroom en een versterkte balans. Die laatste laat onder meer het fors hoger dividend en inkoopprogramma toe. Op basis van de aantrekkelijke waardering blijft het advies onveranderd op “Opbouwen” en het koersdoel op 47 euro.