vr. 25 feb 2022

Alibaba Group Holding rapporteerde zijn traagste kwartaalomzetgroei sinds zijn beursgang in 2014. De groepsomzet steeg met ongeveer 10% tot 242,6 miljard yuan, omgerekend 38,37 miljard dollar, de eerste keer dat de kwartaalomzetgroei onder de 20% is gezakt. Analisten hadden gemiddeld een omzet van 246,37 miljard yuan verwacht. De omzet uit klantenbeheer, een belangrijke maatstaf die bijhoudt hoeveel geld handelaars spenderen aan advertenties en promoties op Alibaba's sites, daalden met 1%. Dit is de eerste keer dat de omzet voor dit segment, dat 41% van de totale omzet van Alibaba uitmaakt, zijn gedaald sinds de beursgang van het bedrijf. Ant Group, Alibaba's fintech-filiaal, rapporteerde een winstgroei van 15 tot ongeveer 17,6 miljard yuan.

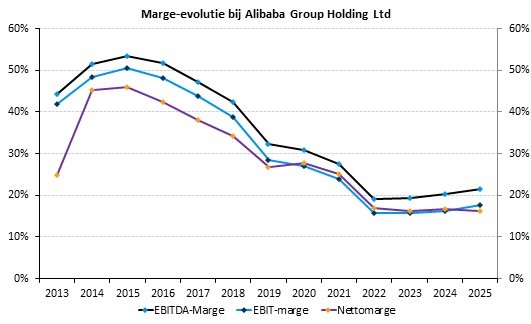

Enkele cijfers

De omzet van China commerce steeg met 7% ten opzichte van een jaar eerder, terwijl de omzet uit klantenbeheer daalde met 1% vergeleken met een jaar eerder, als gevolg van voortdurende investeringen in Taocaicai en Taobao Deal. De EBITA voor China commerce was 20% lager dan het jaar ervoor.

De vertragende Chinese economie heeft zijn tol geëist op het e-commerce bedrijf, aangezien consumenten bezuinigen op discretionaire uitgaven. Tijdens het jaarlijkse Singles' Day promotionele evenement afgelopen november, noteerde het bedrijf een groei van de bruto goederenwaarde van 8,5%, wat een laagterecord was. Alibaba wordt ook geconfronteerd met toenemende druk van rivalen zoals ByteDance, dat eigendom is van TikTok, en Kuaishou, die hebben geprofiteerd van de bloeiende trend van e-commerce via livestreaming.

De internationale handel bereikte 16,45 miljard yuan, een stijging van 18%. Lokale consumentendiensten, waaronder de voedselbezorgingsapps van het bedrijf, genereerden 12,14 miljard yuan, een stijging van 27% ten opzichte van een jaar geleden. De kwartaalomzet van de cloud-activiteiten van het bedrijf steeg met 20% ten opzichte van een jaar eerder tot 19,5 miljard yuan, wat teleurstellend was. Het bedrijf wijt de tegenvaller aan de vertraging in de internetsector en merkt op dat 52% van de cloud-inkomsten nu niet-internetgerelateerd zijn.

De groei van het aantal jaarlijks actieve klanten blijft gezond en komt uit op 1,28 miljard (+43mn sequentieel) voor de periode van 12 maanden eindigend op 31 december 2021. Hiertoe behoren 979 miljoen consumenten in China, met een netto toename van 26 miljoen per kwartaal. Overzeese consumenten kregen er in het decemberkwartaal 16 miljoen bij en kwamen uit op 301 miljoen.

KBC Asset Management over Alibaba

Beleggers rekenden grotendeels op een zwak resultaat voor het decemberkwartaal. De analist van KBC AM meent echter dat de resultaten na het decemberkwartaal een positievere wending kunnen nemen, aangezien het management verklaarde dat de kortetermijnverliezen uit e-commerce-investeringen in de komende kwartalen zouden moeten afnemen. KBC Asset Management denkt dat de belangrijkste koersstuwende factor voor Alibaba de winstherzieningen in 2022 zullen zijn, die op hun beurt zullen worden bepaald door de consumptie in China en de investeringsstrategie van het bedrijf. Wat dat laatste betreft, zien we nu enige tekenen van versoepeling, hoewel dit proces waarschijnlijk geleidelijk zal verlopen.

De zichtbaarheid op de Chinese consumptie en op verdere regelgevingsrisico's is echter minder goed. Het eerste kwartaal zal waarschijnlijk een zwak kwartaal blijven voor de groei, voordat de de vergelijkingen op jaarbasis in de daaropvolgende kwartalen kunnen herstellen. Het management blijft benadrukken dat Alibaba ondergewaardeerd is en actief aandeelhouderswaarde zal blijven ontsluiten. KBC Asset Management meent dat de risico/opbrengstverhouding van het aandeel gunstig is bij de huidige lage waardering en daarom handhaven zij hun “Kopen”-aanbeveling. Het koersdoel in 185 dollar.