do. 24 feb 2022

Wat staat er morgen op de beleggersagenda?

Beste Bolero-belegger,

Gezien de Russische invasie in Oekraïne wijzen we u op het volgende:

- Momenteel is de orderflow in Russische GDR's sterk beperkt en orders worden op een "best effort"-basis in de markt gezet. Russische GDR's die noteren op Londen, zijn al getroffen en de ordergroottes zijn voorlopig verlaagd tot 10.000 USD, terwijl een volledige inperking op alle Russische GDR’s verwacht kan worden.

-

Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door mogelijk financiële sancties tegen Rusland.

Zodra er meer informatie beschikbaar is, houden we de geïmpacteerde klanten onder jullie op de hoogte.

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 25 februari

- Bedrijfsresultaten

- Evergy - Pinnacle - Sempra Energy - Acciona - Acs - Allfunds - Amadeus IT - Cellnex Telecom - Corbion - Evraz - Holcim - IMCD - IMI - INTL Cons Airlin - Pearson - Rightmove - SEC - Suez - Swiss Re - Valeo - Balta - Bekaert - Corbion - Ctac - Kedrion - Neways - Recticel - Ter Beke - Texaf - Value8

- Beleggersevents

- Bio-Rad Laboratories (Investor Day)

- Glanbia (Buitengewone Algemene Vergadering)

- Ex-dividend

- Allstate - Elekta - Assurant - Newell Brands - Union Pacific - Cboe Global Markets - Dow - DuPont de Nemours - Siemens Energy - Estée Lauder - FactSet Research Systems - Corning - Dover - Northrop Grumman - M&T Bank - Mowi - Sherwin-Williams - Organon & Co - Pioneer Natural Resources - CSX Corp

- Macro-economie

- VS: bestellingen voor duurzame goederen (januari), PCE core deflator (inflatie, januari), persoonlijke inkomens en uitgaves, sentimentsindicator van Michigan

- VK: consumentenvertrouwen

- Frankrijk: inflatie (februari), consumentenbestedingen (januari)

- Belgium: inflatie (februari)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- Booking Holdings ziet opleving in boekingen

- AB InBev ziet wereld weer meer drinken

- Rusland zorgt voor een ruw ontwaken

- Sterk 2021 voor UCB, 2022 wordt overgangsjaar

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

eBay presteerde beter dan verwacht, maar legt lat voor huidige kwartaal onder die van analisten

- EBay realiseerde een aangepaste winst van 1,05 dollar per aandeel op een omzet van 2,61 miljard dollar in het vierde kwartaal, boven de gemiddelde ramingen van analisten. Het brutoverkoopvolume van eBay, de totale waarde van de verkopen op het platform waarvan het bedrijf een percentage neemt, daalde in het vierde kwartaal met 10% tot 20,7 miljard dollar. De actieve kopers daalden met 9% tot 147 miljoen in het kwartaal. EBay voorspelde bovendien sombere resultaten voor het huidige kwartaal. Zowel de verwachte winstvork van 1,01 tot 1,05 dollar per aandeel als de omzetvork van 2,43 tot 2,48 miljard dollar halen de lat niet.

Lowe's verhoogt omzet- en winstverwachting voor hele jaar

- De zelfbouwmarkt Lowe's verhoogde zijn omzet- en winstverwachting voor het hele jaar. De stijging van de uitgaven voor doe-het-zelfprojecten in de beginfase van de pandemie heeft zich tot nu toe beter doorgezet dan verwacht. De vergelijkbare omzet van Lowe's steeg met 5%, vergeleken met een verwachte stijging van 3,1%. Lowe's verwacht dat brutowinstmarges dit jaar licht zullen stijgen ten opzichte van vorig jaar, een meer optimistische prognose dan zijn vooruitzichten in december, toen het voorspelde dat 2022 marges ruwweg vlak zullen zijn. Collega Home Depot waarschuwde eerder dat de brutowinstmarges het hele jaar onder druk zullen blijven staan.

CEO Larry Culp van General Electric verwacht dit jaar een "sterke" omzetgroei

- CEO Larry Culp van General Electric verwacht dit jaar een "sterke" omzetgroei ondanks inflatie en uitdagingen in de toeleveringsketen. De opmerkingen kwamen nadat het industriële conglomeraat eerder waarschuwde dat tekorten aan toeleveranciers en arbeidskrachten, samen met inflatie, de winst in de eerste helft van het jaar onder druk zouden zetten. Volgens Culp past het bedrijf zijn prijzen aan en probeert het de kosten in de hand te houden. Het probeert ook alternatieve onderdelen te vinden om de tekorten op te vangen. Hij zei te verwachten dat de maatregelen in de tweede helft van het jaar resultaat zullen beginnen op te leveren.

United Parcel Service verliest gevecht om recordbedrag van 1,74 miljard euro schadevergoeding van Europa

- Het grootste logistieke bedrijf ter wereld, United Parcel Service, verloor woensdag zijn gevecht voor de rechter om een recordbedrag van 1,74 miljard euro schadevergoeding te eisen van EU-antitrusttoezichthouders voor het blokkeren van zijn bod op de Nederlandse rivaal TNT in 2013. De Europese Commissie had de geplande overname van TNT door UPS voor een bedrag van 5,2 miljard euro tegengehouden, omdat het bedrijf niet genoeg maatregelen had aangeboden om te voorkomen dat de deal nadelig zou zijn voor de consument.

Meta Platforms werkt aan nieuwe klasse van generatieve AI-modellen

- Facebook-eigenaar Meta Platforms werkt aan een nieuwe klasse van generatieve AI-modellen. In een vooraf opgenomen demo, toonde CEO Zuckerberg een AI-concept genaamd Builder Bot, waar hij verscheen als een beenloze 3D avatar op een eiland en spraakopdrachten gaf om een strand te creëren en vervolgens wolken, bomen en zelfs een picknickkleed toe te voegen. Zuckerberg kondigde ook aan dat Meta werkt aan een universele spraakvertaler, met als doel directe spraak-naar-spraak vertaling te bieden in alle talen. Het bedrijf had eerder als doel gesteld dat zijn AI-systeem alle geschreven talen zou vertalen. Zuckerberg gaat er van uit dat de metaverse, een futuristisch idee van virtuele omgevingen waar gebruikers kunnen werken, socialiseren en spelen, de opvolger zal zijn van het mobiele internet.

Hertz boekt onverwacht verlies in het vierde kwartaal

- Hertz boekte in het vierde kwartaal een omzet van 1,9 miljard dollar, in lijn met de verwachtingen. De aangepaste bedrijfskasstroom klokte af op 628 miljoen dollar, meer dan de 595 miljoen dollar die was verwacht. De gemiddelde maandelijkse inkomsten per voertuig waren ongeveer 30% hoger in vergelijking met het vierde kwartaal van 2019, pre-pandemie. Maar netto boekte de groep verrassend een verlies van 260 miljoen dollar, veroorzaakt door lasten met betrekking tot haar post-faillissement herstructurering.

GM trekt stekker uit Marketplace

- GM trekt vanaf maart de stekker uit Marketplace, een app waarmee bestuurders via het infotainmentcenter van hun wagen onder meer koffie konden bestellen, brandstof betalen of een reservatie maken voor een restaurant. De app werd in 2017 gelanceerd, maar was geen denderend succes. GM schrijft de beslissing echter toe aan Xevo, een leverancier van software voor connected cars, die besloten heeft om de activiteit stop te zetten.

Mogelijk nieuwe vertraging voor Tesla in Berlijn

- Er dreigt opnieuw vertraging voor de fabriek van Tesla in Berlijn. Volgende week staat een hoorzitting bij de rechtbank op de rol, ingediend door milieugroepen, waar vergunning voor water wordt aangevochten. Als de groepen in het gelijk worden gesteld, moet Tesla opnieuw onderhandelen over de plaats waar het bedrijf haar water kan halen. Waarschijnlijk een langdurig proces zonder gegarandeerde oplossing. Elon Musk had gehoopt dat de fabriek zes maanden geleden al operationeel zou zijn.

Googles medewerkers kunnen opnieuw sporten of zich laten masseren op werkvloer

- Alphabet's Google hervat de voordelen die medewerkers genieten in zijn hoofdkantoor in Mountain View, Californië en in de hele San Francisco Bay Area, waaronder massages en sportfaciliteiten, nu de COVID-19-gevallen in de Verenigde Staten afnemen.

Beter dan verwachte kwartaalcijfers bij Booking en optimistische vooruitzichten

- Booking Holdings boekte een kwartaalwinst en -opbrengst die boven de marktverwachtingen lag en zei dat het een opleving in boekingen ziet, voornamelijk gedreven door een herstel in grensoverschrijdende reizen binnen de Europese regio en Noord-Amerika. De uitgestelde vraag en de versoepeling van de COVID-19-beperkingen hebben in de afgelopen maanden geleid tot een sterke stijging van de vlucht- en hotelkamer reserveringen, ondanks een tijdelijke tegenslag van de omikronvariant. De brutoreisboekingen stegen met 160% tot 19 miljard dollar ten opzichte van het vorige kwartaal. De brutoboekingen voor de zomer zijn hoger dan het niveau van 2019, geleid door sterke boekingen in West-Europa, aldus het bedrijf.

Johnson & Johnson staat dicht bij licentieovereenkomst met Aspen Pharmacare voor vaccins

- De Amerikaanse geneesmiddelenproducent Johnson & Johnson staat dicht bij een licentieovereenkomst voor vaccins met de Zuid-Afrikaanse groep Aspen Pharmacare. "We zijn in een vergevorderd stadium van een potentiële licentieovereenkomst met Aspen en we zijn echt hoopvol dat het zal worden afgerond," aldus de groep.

Kapitaalrendementspotentieel neemt toe bij AXA

AXA slaagde in een ruime verdubbeling van de winst vorig jaar en verhoogde enkele financiële doelstellingen voor 2023. De op een na grootste verzekeraar van Europa zag de nettowinst in 2021 aandikken van 3,16 naar 7,29 miljard dollar, waarmee het een gemiddelde voorspelling voor 6,72 miljard euro vlotjes versloeg, ziet KBC Asset Management-analist Joris Dehaes. De sterke vooruitzichten op cash en kapitaalrendement zijn de belangrijkste aandachtspunten. Het onderliggend resultaat over de tweede helft van 2021 kwam uit op 3,12 miljard euro en dat was 2% boven de analistenverwachting.

Cijfers opgedeeld per divisie

- De grootste divisie Property & Casualty (P&C) overtrof licht de verwachtingen doordat hogere verliezen uit natuurrampen werden gecompenseerd door hogere vrijval van reserves. Binnen deze divisie leverde de Amerikaanse dochter AXA XL een onderliggend resultaat af dat iets onder de doelstelling lag.

- Het resultaat van de kleinere divisie Asset Management was solide en steeg met 13% dankzij betere provisies als gevolg van zowel een hoger beheerd vermogen als een betere mix.

- De divisie Leven & Sparen bleef 2% achter bij de verwachtingen als gevolg van de impact van een herverzekeringstransactie en lagere marges.

- De kleine divisie Health, ten slotte, bleef eveneens onder de analistenverwachting.

Belangrijke update

Al met al waren de gerapporteerde resultaten goed genoeg, maar ook niet meer dan dat. Belangrijker is dat de onderneming zich heeft gehouden aan de bovengrens van haar groeidoelstelling van 3% à 7% over drie jaar voor 2023. Dit is waarschijnlijk in lijn met de huidige analistenverwachtingen, maar het is toch goed om te zien dat het management nu al genoeg vertrouwen heeft om de verwachtingen op te trekken naar de bovenkant van de vork, zegt analist Joris Dehaes.

Bovendien verwacht de onderneming haar cumulatieve cashdoelstelling van 14 miljard euro te overtreffen dankzij de groei van de activiteiten, enkele back-book transacties (verkoop van bestaande portefeuilles, meestal verzekeringscontracten die al jaren op de balans staan en die vanwege de lage rente weinig winstgevend zijn) en door de vandaag aangekondigde transformatie van haar interne herverzekeringen.

AXA Global Re gaat op in AXA

AXA kondigde aan dat AXA Global Re zal opgaan in AXA dat de interne herverzekeraar van de groep zal worden. Deze transformatie zou tegen 2026 moeten leiden tot 2 miljard euro aan bijkomende liquide middelen, waarvan 1 miljard euro tegen 2023. Analist Joris Dehaes denkt dat die extra 2 miljard euro in grote mate zullen bijdragen tot de financiering van toekomstige buy-backs (inkoop van eigen aandelen), aangezien de onderneming duidelijk heeft gemaakt dat buy-backs een blijvend onderdeel van haar kapitaalbeheer zullen zijn.

Voorlopig is de enige extra kapitaalteruggave die in dit stadium is aangekondigd de 0,5 miljard euro die enkele maanden geleden al werd aangegeven om de verwatering door desinvesteringen te neutraliseren, terwijl het dividend met 8% werd verhoogd.

KBC Asset Management over AXA

De update van vandaag bevestigde de visie van analist Joris Dehaes op AXA, aangezien de vooruitzichten voor kapitaalopbrengsten verder zijn verbeterd terwijl de bedrijfsresultaten ook op schema blijven. Analist Joris Dehaes is gecharmeerd door de combinatie van sterke buy-backverwachtingen, een positieve gearing op stijgende tarieven, aantrekkelijke winstgroei ondersteund door een van de sterkste en meest langdurige cyclische oplevingen in de P&C markten en een niet al te hoge waardering. Hij handhaaft daarom een “Kopen”-aanbeveling en een koersdoel van 30 euro.

Sterk 2021 voor UCB, 2022 wordt overgangsjaar

UCB rapporteerde een omzet van 5,78 miljard euro, waarmee de marktverwachting van 5,63 miljard euro werd overtroffen. Bij de kernproducten tekende Cimzia een groei op van 2%, Vimpat 7%, Keppra 23% en Briviact 23%, terwijl Neupro 1% daalde. Voor 2022 mikt UCB op een omzet van 5,14 tot 5,4 miljard euro. Dat is minder dan in 2021 door het verlies van de exclusiviteit op Vimpat en Keppra en de vertraging in de lancering van Bimzelx. Voor 2025 blijft het doel om 6 miljard euro omzet te draaien, met REBITDA-marges van 30 – à 35%. 2022 wordt een overgangsjaar, maar dat heeft geen impact op het potentieel, meent KBC Securities-analist Jeroen Van den Bossche. Hij bevestigt het “Kopen”-advies en koersdoel van 125 euro.

Kosten op niveau van 2020

De omzet van 5,8 miljard euro lag boven de verhoopte 5,63 miljard euro en omvat een netto-omzet van 5,47 miljard euro. De bedrijfskasstroom van (EBITDA) van 1,64 miljard euro lag eveneens boven de verhoopte 1,58 miljard euro, net zoals de nettowinst van 1,06 miljard euro. Daar hadden analisten op 990 miljoen euro gerekend.

Een goednieuwsshow, overduidelijk, onder meer omdat de algemene en administratieve kosten in lijn bleven met de niveaus uit 2020. De onderzoeks & ontwikkelingskosten stegen met 4%, terwijl de verkoopkosten met 10% stegen omwille van de investeringen in klinische studies en productlanceringen voor de talrijke late stage assets die UCB ontwikkelde.

Stand van zaken op het veld

Ondertussen werd Bimzelx goedgekeurd voor de behandeling van psoriasis in de EU, het VK, Japan en Canada. De verwachte goedkeuring in de VS zal pas in het voorjaar volgen, omwille van COVID-19-gerelateerde vertraging bij de site-inspecties door de FDA. De klinische fase 3 -gegevens voldeden aan de primaire eindpunten in zowel psoriatische artritis als axiale spondylartritis (AxSpo). De fase 3 klinische resultaten voor Hydranitis Supprativa worden verwacht tegen het einde van 2022.

Voor gMG rapporteerden zowel Zilucoplan als Rozanolixizumab positieve fase 3 klinische resultaten, terwijl er bijkomende studies lopen voor het gebruik van Rozanolixizumab bij de behandeling van ITP (daarvan mogen we in het najaar van 2022 resultaten verwachten), MOG en auto-immune encefalitis. Andere programma's in klinische ontwikkeling zijn onder meer Staccato Alprazolam en UCB0599 (met Novartis).

UCBs vooruitzichten voor 2022

- UCB mikt op een omzet van 5,14 à 5,4 miljard euro. Dat is lager dan in 2021 door het verlies van exclusiviteit voor VIMPAT, Keppra en de vertraging in de lancering van Bimzelx.

- De EBITDA-marge moet landen tussen 26 en 27%, als gevolg van aanhoudend hoge investeringen in de klinische pijplijn en productlanceringen.

- De kernwinst per aandeel moet uitkomen tussen 4,80 en 5,30 euro.

- De eerder gecommuniceerde langetermijnvooruitzichten, gaande tot 2025, bleven gehandhaafd en dat is belangrijk. Dat wil namelijk zeggen dat de omzet nog altijd verwacht wordt om richting 6 miljard euro te evolueren, met REBITDA-marges van 30 à 35%.

KBC Securities over UCB

2021 werd een jaar om te onthouden voor UCB, vindt analist Jeroen Van den Bossche. De groep presteerde beter dan verwacht, wat leidde tot een positieve verrassing op het niveau van de winst per aandeel en het financiële nettoresultaat. Dat is al het tweede opeenvolgende jaar zo.

2022 wordt naar verwachting een overgangsjaar, met een daling van de omzet én de marges als gevolg van een gecombineerd verlies van exclusiviteit van octrooien voor Vimpat (VS/EU) en Keppra (Japan), gemengd met aanhoudende investeringen in productlanceringen en klinische ontwikkeling. Maar dat werd allemaal netjes op voorhand gecommuniceerd, zodat analisten daar allerminst van schrokken, aldus analist Jeroen Van den Bossche. UCB zal de tijdelijke dip te boven komen dankzij de uitvoering van de langetermijnvisie en investeringen in fusies en overnames en in onderzoek.

Het voorbije jaar kende UCB trouwens een lawine van goede klinische resultaten met positief nieuws over al zijn belangrijke immunologische geneesmiddelenprogramma's (bimzelx, zilicoplan, rozanoxilizumab). Na een zeer sterke 2021 en het uitblijven van verrassingen in welke zin dan ook voor 2022, is het uitkijken naar de lange termijn. Analist Jeroen Van den Bossche blijft daarom vertrouwen hebben in UCB en herbevestigt het “Kopen”-advies en 125 euro koersdoel.

Rusland zorgt voor een ruw ontwaken

De financiële markten zijn in alle staten. President Poetin beval vanmorgen vroeg de aanval op militaire doelwitten op Oekraïens grondgebied. Geen bezetting, wel een demilitarisatie, klinkt het. Oekraïne heeft het over een regelrechte invasie en het westen, waaronder de VS, bereidt sancties van de zwaarste soort voor. De tot nog toe meest dramatische escalatie van het maandenlang sluimerende conflict laat sporen na in elke uithoek van de financiële wereld, meent KBC-marktstrateeg Mathias Janssens.

Wereldwijde beurzen op verlies

De beurzen zijn kop van jut. De verliezen tijdens de Aziatische handel liepen op tot 4%. Europa keldert ongeveer 3,5%. Het technisch plaatje van de EuroStoxx50 verslechtert aanzienlijk: de pan-Europese index test het pre-pandemisch niveau van 3867. Het is nog uiterst vroeg, maar de Amerikaanse beursfutures wijzen op een opening tot 2,5% lager. De Russische beurs (MOEX) maakt een uitschuiver van bijna 30%.

Traditioneel veiligere munten in trek

Op de wisselmarkten profiteren de traditionele veilige havens. De Zwitserse frank snoof aan een weerstand rond EUR/CHF 1,03. De Japanse yen doet het vooral goed tegenover de euro. EUR/JPY verliest de 130 en gaat richting het 128-steunniveau. De winsten van de yen t.o.v. de dollar zijn beperkt. Die laatste teert namelijk op de eigen status van veilige munt. EUR/USD krijgt een tik van 1,13 tot 1,12.

Centraal-Europese munten staan zonder uitzondering onder druk. EUR/CZK testte het 25-niveau voor het eerst sinds december. EUR/HUF staat na gisteren en vandaag 10 punten hoger (365). De Poolse zloty gaat onderuit richting EUR/PLN 4.65. De Russische roebel noteerde nooit eerder zwakker (USD/RUB 86,5).

Amerikaanse activa doen het beter dan Europese

Amerikaanse en Duitse overheidsobligaties profiteren, de ene al wat meer dan de andere. Rentes gaan er respectievelijk 10-13 bpn en 8-9 bpn onderuit. De Europese swaprentemarkt bleef recent stoïcijns onder het geopolitieke gegeven. De schade blijft vandaag opnieuw beperkt tot 5 bpn. Het valt op hoe de Europese activa (beurzen, munt en obligaties) relatief slechter af zijn dan pakweg Amerikaanse. Noem het gerust een risicopremie voor wat zich in de Europese achtertuin afspeelt.

Grondstoffen floreren

Niet elke markt is er slecht aan toe. Met name de grondstoffen floreren. Verschillende metalen doen er ruwweg 4% bij. Het meest edele van hen verstevigt richting de niveaus van begin 2021 ($1944/ons). Oekraïne, ook wel de graanschuur van Europa genoemd, is wereldwijd een belangrijke exporteur van graan en tarwe. De prijzen van beide lopen elk met meer dan 5% op. Olie stijgt voor het eerst sinds 2014 boven de kaap van $100/vat uit. Gasprijzen, wat had u gedacht, swingen de pan uit met 30% in de plus. Die stijgende voedsel- en energieprijzen brengen nieuwe kopzorgen voor de centrale banken, niet alleen de Fed en ECB, die nu al met ontspoorde inflatie kampen.

KBC Strategie over de Russische invasie

Het verleden toont aan dat de markten dit type schokken doorgaans snel klasseren maar KBC-marktstrateeg Mathias Janssens blijft voorlopig toch voorzichtig. Er zijn nog te veel onbekenden. Wat is het uiteindelijke doel van Poetin? Welke sancties treffen de VS en geallieerden? Gebruikt Rusland de gaskraan in een tegenreactie? En wat betekent dit allemaal voor het monetair beleid? Het is nog onduidelijk in welke richting de balans met argumenten pro (versnelde) normalisatie (verhoogde inflatiedreiging) en contra (quid groei?) uiteindelijk zal hellen. Wordt ongetwijfeld vervolgd.

Bericht aan Bolero-beleggers: Impact Rusland

Momenteel is de orderflow in Russische GDR's sterk beperkt en orders worden op een "best effort"-basis in de markt gezet. Russische GDR's die noteren op Londen, zijn al getroffen en de ordergroottes zijn voorlopig verlaagd tot 10.000 USD, terwijl een volledige inperking op alle Russische GDR’s verwacht kan worden.

AB InBev ziet wereld weer meer drinken

AB InBev pakte met iets beter dan verwachte resultaten uit voor het vierde kwartaal. De volumes stegen met 3,6% tot 149,65 miljoen hectoliter, terwijl op 2% groei werd gemikt. In alle regio’s was sprake van zowel volume- als omzetgroei. In Noord-Amerika werd een verwachte daling van de volumes zelfs een bescheiden groei. Opsteker in het kwartaal- en jaarrapport is ook dat de schuldgraad, weliswaar zoals verwacht, voor het eerst sinds de overname onder de kaap van 4x de bedrijfskasstroom is gedaald. De vooruitzichten werden bevestigd. KBC Securities-analist Wim Hoste handhaaft op het rapport een “Kopen”-advies en een koersdoel van 80 euro.

Volumegroei sijpelt door in omzetgroei

De totale volumes van AB InBev stegen over het vierde kwartaal met 3,6% tot 149,65 miljoen hectoliter (hl). Daarmee deed de groep het beter dan de 2% waar op was gerekend. De volumes eigen bieren stegen met 3,4% en het volume niet-bieren met 3,8%. Ook op het niveau van de omzet gaat de groep vlot boven de lat: 12,1% tot 14, 2 miljard dollar, terwijl slechts op een groei met 8,5% was gerekend. En de beter dan verwachte prestatie gaat door op het niveau van de genormaliseerde bedrijfskasstroom die niet met 4% groeide, maar wel met 5% tot 4,88 miljard dollar. De marge daalde van 39,7% naar 34,4% in het vierde kwartaal.

De prestatie per regio ziet er als volgt uit:

- Noord-Amerika: volumes +1,0% tot 25,58 miljoen hl, hetzij beter dan de verwachte daling met 1,8% waar de markt rekening mee hield. De omzet steeg eveneens met een iets beter dan verwachte 3,3% tot 3,87 miljard dollar. De bedrijfskasstroom daalde echter met 1,6% tot 1,37 miljard dollar, terwijl hier op een toename met 1,4% was gerekend. In de VS was over het vierde kwartaal sprake van een omzetgroei met 2,6%.

- Midden-Amerika: volumes +3,8% tot 37,88 miljoen hl, nagenoeg in lijn met de verwachting. De omzet groeide met een iets sterker dan verwachte 11,5% tot 3,48 miljard dollar. Op het niveau van de genormaliseerde bedrijfskasstroom werd met een groei met 8,0% tot 1,73 miljard dollar de verwachting (+5,9%) wel stevig geklopt. Een duik dieper in de regio leert dat de omzet met high single digits (ts 5 en 10%) steeg in Mexico.

- Zuid-Amerika: volumes +0,4% tot 45,3 miljoen hl, minder dan de 2% groei waar op was gerekend. De omzet steeg met 16,2% tot 2,89 miljard dollar wel meer dan de 13,1% die was verwacht. De genormaliseerde bedrijfskasstroom daalde echter met 1,2% tot 962 miljoen dollar, terwijl hier op een groei met 1,3% was gerekend. De biervolumes daalden met 3,3% in Brazilië, gezien de moeilijke vergelijkbare omstandigheden. De bedrijfskasstroom in Brazilië daalde met 20,5% als gevolg van wisselkoers- en grondstoffenkosten en hogere verkoop- en algemene beheerskosten.

- EMEA: volumes +8,4% tot 24,04 miljoen hl wat in lijn is met de verwachting. De omzet ging met een groei van 20,8% tot 2,13 miljard dollar wel een eind boven de lat die op 12,9% groei was gelegd. Nog sterker was de beter dan verwachte prestatie op het niveau van de bedrijfskasstroom: die ging niet 15,7% hoger, maar 37,4% tot 784 miljoen dollar.

- APAC: volumes +8,9% tot 16,28 miljoen hl en dat is een pak meer dan de 2,3% waar op was gerekend. Dat sijpelde ook door in de omzet die met 17,8% groeide tot 1,45 miljard dollar, terwijl slechts op 7,7% groei was gerekend. Nog beter wordt het op het niveau van de bedrijfskasstroom die niet met 9,1% aandikte, maar wel met 32% tot 406 miljoen dollar. De volumes in China stegen met 8,5% en presteerden daarmee beter dan de industrie.

Balans

De nettoschuld, een belangrijk aandachtspunt voor beleggers bij de biergroep, daalde van 82,7 miljard dollar eind 2020 tot 76,2 miljard, hetzij een schuldgraad van 3,96x en in lijn met de verwachting. Al evenmin een verrassing is het dividend dat wordt gehandhaafd op 0,5 euro per aandeel.

AB InBevs vooruitzichten

AB InBev herhaalde de vooruitzichten die op de investeerdersdag in december vorig jaar werden gegeven. De biergroep gaat daarbij uit van een groei van de bedrijfskasstroom in 2022 in lijn met de middellange groei met 4 à 8%, waarbij de omzet naar verwachting sneller zal groeien dankzij een gezonde combinatie van volume en prijs. Voorafgaand aan de bekendmaking van de resultaten werd door de markt gerekend op een omzetgroei van 7,5% en een groei van de bedrijfskasstroom met 6,6%. Ter vergelijking, in 2021 steeg de bedrijfskasstroom van de groep met 11,8%, aan de bovenkant van de 10-12% verwachtingsvork.

KBC Securities over AB InBev

AB InBev boekte iets beter dan verwachte omzetresultaten over het vierde kwartaal met een bedrijfskasstroom die iets onder de verwachtingen van analist Wim Hoste bleef en iets boven de marktverwachting. Ondanks de omgeving van stijgende kosten zijn de vooruitzichten voor 2022 in lijn met de middellange doelstelling met een beoogde EBITDA-groei met 4 à 8%.

Analist Wim Hoste blijft AB InBev waarderen voor zijn leiderspositie op de wereldwijde biermarkt, hoge intrinsieke winstgevendheid en de groeivooruitzichten op lange termijn in zijn opkomende markten (ruwweg 70% van het groepstotaal). De waardering blijft bovendien aantrekkelijk, waardoor zijn “Kopen”-advies onveranderd blijft. Het koersdoel is 80 euro.

Booking Holdings ziet opleving in boekingen

Booking Holdings boekte een kwartaalwinst en -omzet die boven de marktverwachtingen lag. Het ziet een opleving in boekingen ziet, voornamelijk gedreven door een herstel in grensoverschrijdende reizen binnen de Europese regio en Noord-Amerika. De uitgestelde vraag en de versoepeling van de COVID-19- beperkingen hebben in de afgelopen maanden geleid tot een sterke stijging van de vlucht- en hotelkamer reserveringen, ondanks een tijdelijke tegenslag omwille van de omikronvariant, weet KBC Asset Management-analiste Nathalie Bally.

De cijfers

- De bruto reisboekingen stegen met 160% tot 19 miljard dollar ten opzichte van het vorige kwartaal. De brutoboekingen voor de zomer zijn hoger dan het niveau van 2019, geleid door sterke boekingen in West-Europa, aldus het bedrijf.

- Het nettoresultaat bedroeg 618 miljoen dollar, of 14,94 dollar per aandeel, in de drie maanden tot 31 december, vergeleken met een verlies van 165 miljoen dollar of 4,02 dollar per aandeel een jaar eerder.

- Exclusief éénmalige elementen kwam de winst per aandeel uit op 15,83 dollar per aandeel, vergeleken met de analistenramingen van 13,64 dollar.

- De totale omzet van Booking Holdings voor het vierde kwartaal van 2021 bedroeg 3 miljard dollar, een stijging van 141% ten opzichte van het voorgaande kwartaal van het voorgaande jaar.

- Het bedrijf rapporteerde een nettowinst in het vierde kwartaal van 2021 van 618 miljoen dollar, vergeleken met een nettoverlies van 165 miljoen dollar in het vierde kwartaal van 2020.

De aandelen van Booking daalden gisteren na de beurs, te midden van een zwakkere bredere markt door de Russische invasie in Oekraïne.

"We bevinden ons nog steeds in een potentieel volatiele omgeving met hoge COVID-19-besmettingspercentages in sommige delen van de wereld en geopolitieke onzekerheid die onze activiteiten zou kunnen beïnvloeden, vooral in Europa," zei David Goulden, CFO van Booking Holdings. Online reisbureau Bookings blijft zijn aanbod van alternatieve accommodatie uitbreiden, nu mensen nog steeds op afstand werken en werkplekken overgaan naar een meer hybride omgeving. Het is een nieuw segment dat verschillende namen heeft zoals 'bleisure'- zaken en vrije tijd. Volgens CEO Glenn Fogel gaan we in de toekomst nog veel meer zien van dat nieuwe segment.

KBC Asset Management over Booking

Analiste Nathalie Bally heeft een positieve visie op Booking. Hoewel ze verwacht dat reisbeperkingen als gevolg van de pandemie en de verhoogde geopolitieke spanningen in Europa op korte termijn nog een negatieve impact kunnen hebben op de resultaten, zijn er duidelijke tekenen van herstel in de reisboekingen. De groei in kamerboekingen per nacht toont aan dat 's werelds grootste onlinereisbedrijf profiteert van de inhaalvraag naar reizen en ook wat marktaandeel veroverde.

Het herstel van de marges zal naar verwachting wat vertraagd zijn in vergelijking met het herstel van de boekingen omdat het bedrijf te maken zal krijgen met hogere marketing- en bedrijfskosten, waardoor de EBITDA-marges op korte termijn onder het niveau van voor de pandemie zullen blijven, zegt analiste Nathalie Bally.

Ze meent dat Booking goed gepositioneerd blijft binnen de sector en verwacht een verder herstel van de boekingstrends naarmate de reisbeperkingen wereldwijd worden opgeheven. Het percentage hotelboekingen via het internet blijft structureel groeien. De groep heeft het grootste hotelaanbod van alle spelers en stort zich ook stevig op de markt van alternatieve accommodatie. De aard van het businessmodel (commissies) zorgt bovendien voor zeer hoge vrije kasstromen. Analiste Nathalie Bally verwacht bovendien dat Booking haar marktaandeel in de VS op termijn zal kunnen vergroten.

Dat alles maakt dat ze een “Kopen”-aanbeveling en een koersdoel van 2.800 dollar hanteert.

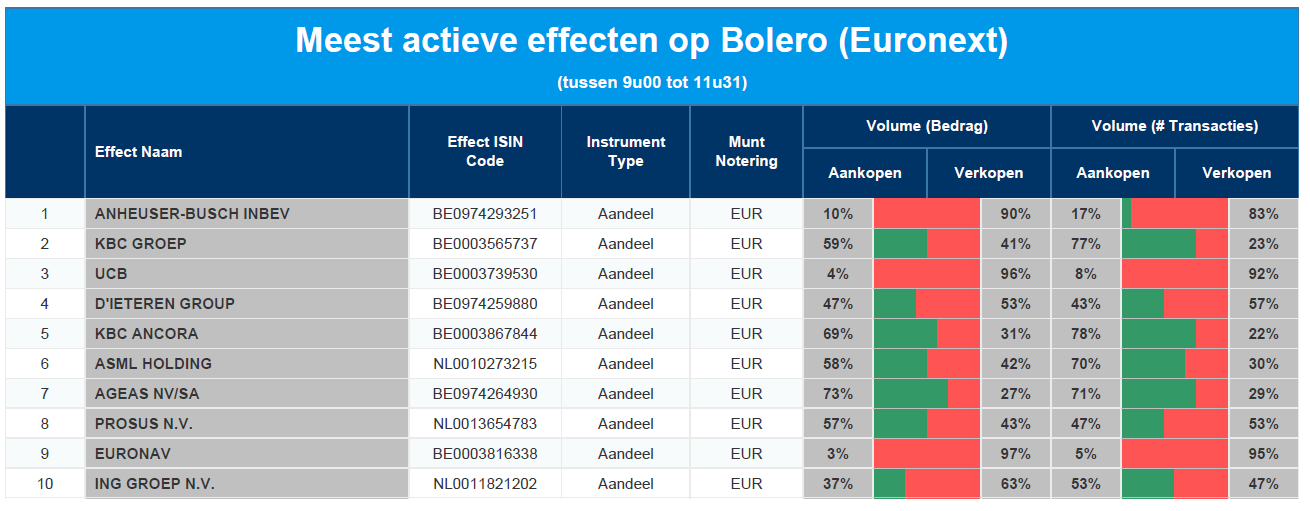

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: AB InBev - KBC - UCB - D'Ieteren - KBC Ancora - ASML - Ageas - Prosus - Euronav - ING

Bericht aan Bolero-beleggers: Impact Rusland

Beste Belegger,

Houd er rekening mee dat waarden in uw Bolero-portefeuille met onderliggend Russische effecten of linken met de Russische beurs (bv. trackers) geblokkeerd kunnen worden door mogelijk financiële sancties tegen Rusland.

Zodra er meer informatie beschikbaar is, houden we de geïmpacteerde klanten onder jullie op de hoogte.

Europees aandelennieuws

Deutsche Telekom doet beter dan verwacht dankzij groei van T Mobile in VS

- De omzet van Deutsche Telekom steeg in het vierde kwartaal met 4,7% tot 28,9 miljard euro, net boven de consensusramingen van 28,76 miljard euro. De aangepaste bedrijfskasstroom kwam uit op 9 miljard euro, waarmee eveneens de marktverwachting van 8,83 miljard euro werd overtroffen. De resultaten kregen een duw in de rug van de prestatie in de VS waar dochter T-Mobile, goed voor drie vijfde van de groepsomzet, abonnees heeft gewonnen na de fusie met Sprint en nu het zijn 5G-dienst uitrolt. Deutsche Telekom meldde 53,2 miljoen klanten in Duitsland en 45,8 miljoen in de rest van Europa.

EDP Renewables wil 7,4 miljard dollar investeren in schone energie in Azië-Pacific

- EDP Renewables, 's werelds op drie na grootste producent van hernieuwbare energie, is van plan om tegen 2030 tot 7,40 miljard dollar te investeren om in Singapore een hub voor schone energie op te zetten voor de regio Azië-Pacific. EDPR neemt daarvoor alvast het Zuidoost-Aziatische duurzame-energiebedrijf Sunseap Group over. Naast zonne- en windprojecten zijn EDPR en Sunseap van plan om mogelijkheden te onderzoeken voor samenwerking op het gebied van energieopslag en groene waterstof.

Axa rapporteert ruime verdubbeling van winst en verhoogde enkele financiële doelstellingen

- Axa rapporteerde een ruime verdubbeling van de winst vorig jaar en verhoogde enkele financiële doelstellingen voor 2023. De op een na grootste verzekeraar van Europa zag de nettowinst in 2021 aandikken van 3,16 naar 7,29 miljard dollar, waarmee het een gemiddelde voorspelling voor 6,72 miljard euro met brio versloeg.

Boots wil tegen morgen biedingen van investeerders binnen hebben

- Boots wil volgens mediaberichten tegen morgen biedingen binnen krijgen die het bedrijf tot zo’n 8 miljard pond kunnen waarderen. De verkoop betekent dat de Amerikaanse drogisterijgigant Walgreens, die sinds 2012 de schouders onder Boots zette, zich terugtrekt uit een van de bekendste Britse detailhandelsketens. Het zal ook leiden tot de ontmanteling van de Walgreens Boots Alliance, die in 2014 werd opgericht toen Walgreens de volledige controle over de gezondheids- en schoonheidsketen overnam, waardoor een wereldwijde kolos ontstond met een totale omzet van 132,5 miljard dollar in 2021.

Fielmann Group bereikt hoogste omzet uit bedrijfsgeschiedenis

- Fielmann Group bereikte zijn hoogste omzet uit de bedrijfsgeschiedenis: 1,9 miljard euro, een stijging met 10% ten opzichte van het niveau van voor de crisis in 2019 en 19% ten opzichte van vorig jaar. De voorlopige cijfers voor het boekjaar 2021 tonen het succesvolle herstel van de Fielmann Group ondanks de aanhoudende COVID-19-pandemie. Alle belangrijke markten groeiden met dubbele cijfers ten opzichte van vorig jaar, met uitzondering van Oostenrijk. Het dividend wordt met 25% verhoogd tot 1,5 euro per aandeel.

HeidelbergCement verwacht dat zowel omzet als kernwinst in 2022 zullen stijgen

- HeidelbergCement, 's werelds op één na grootste cementproducent, verwacht dat zowel de omzet als de kernwinst in 2022 zullen stijgen dankzij wereldwijde infrastructuurprogramma's en de aanhoudende vraag naar nieuwe woningen. "Door de aanhoudend hoge energiekosten zullen de algemene omstandigheden vooral in de eerste helft van het jaar niettemin een uitdaging blijven", aldus de onderneming, die eraan toevoegde dat dit zou worden gecompenseerd door kostenbesparingen en prijsverhogingen.

Adecco rapporteert omzetstijging van 2% en verwacht "solide omzetgroei" in begin van 2022

- Adecco rapporteert een omzetstijging van 2% en verwacht "solide omzetgroei" aan het begin van 2022. Gecorrigeerd voor handelsdagen, overnames en valuta's stegen de inkomsten in de drie maanden tot eind december met 1% tot 5,49 miljard euro, in lijn met de analistenverwachting van 5,48 miljard euro. Het nettoresultaat steeg met 23% tot 184 miljoen euro en versloeg daarmee de voorspellingen van 131 miljoen euro.

Saipem verlaagt kosten en concentreert zich op zijn traditionele offshore-activiteiten

- De Italiaanse energiedienstengroep Saipem zei toe om kosten te verlagen en zich meer te concentreren op zijn traditionele offshore-activiteiten. Saipem zei dat zijn aangepast kernresultaat, of EBITDA, negatief was voor een bedrag van 1,192 miljard euro. Saipem had beleggers in januari verbaasd toen het de winst met een miljard euro naar beneden bijstelde vanwege een aanzienlijke verslechtering van de marges op sommige contracten, waaronder offshore windenergie.

Kernresultaat van Accor in 2021 weer winstgevend werd

- Europa's grootste hotelgroep Accor zei dat zijn kernresultaat in 2021 weer winstgevend werd, geholpen door een opeenvolgend herstel van de activiteiten sinds april en een hogere absorptie van vaste kosten. De groep, die onder andere Sofitel, Pullman en Ibis uitbaat, meldde over het hele jaar een bedrijfskasstroom (EBITDA) van 22 miljoen euro, na een verlies van 391 miljoen een jaar eerder. De omzet per beschikbare kamer (RevPAR) daalde in 2021 met 46% ten opzichte van het niveau van vóór de pandemie in 2019, als gevolg van de opflakkering van de COVID-19-pandemie.

COVID-19-antilichaambehandeling van GlaxoSmithKline mag niet overal worden gebruikt

- De Amerikaanse Food and Drug Administration heeft gezegd dat de antilichaambehandeling VIR.O COVID-19 van GlaxoSmithKline en Vir Biotech niet mag worden gebruikt op plaatsen waar varianten circuleren die niet vatbaar zijn voor het geneesmiddel.

IAG in gesprek met vliegtuigbouwers over herstructurering van middellangeafstandsvloot

- Luchtvaartgroep IAG voert vergevorderde gesprekken met vliegtuigbouwers over een herstructurering van de middellangeafstandsvloot. De moedermaatschappij van British Airways zal wellicht opteren voor Boeing en Airbus jets om een Europese vloot van Airbus narrowbodies te updaten.

Drax Group boekt jaarwinst die verwachtingen van analisten overtreft

- De Britse energieproducent Drax Group boekte een jaarwinst die de verwachtingen van analisten overtrof, dankzij maatregelen om de kosten te beheersen in het licht van problemen met de toeleveringsketen en de stijgende groothandelsprijzen voor energie op de krappe gasmarkt in Europa. De aangepaste kernwinst kwam uit op 398 miljoen pond, iets hoger dan de 374-391 miljoen pond die analisten hadden verwacht.

Mercedes-Benz geeft prioriteit aan verkoop van top-end en elektrische voertuigen in 2022

- Mercedes-Benz zal prioriteit geven aan de verkoop van top-end en elektrische voertuigen in 2022 en verdiept zijn relatie met chip producenten. De divisie Mercedes-Benz Cars & Vans heeft zijn bedrijfswinst (EBIT) meer dan verdubbeld tot 13,9 miljard euro van 6,8 miljard euro vorig jaar, zelfs nu de omzet van de eenheid daalde met 5%. De omzet uit voertuigen in het topsegment zorgde voor een stijging van de winst, waarbij de topmodellen 30% meer opbrachten dan vorig jaar en de omzet uit elektrische personenauto's met 64% steeg.

Rolls-Royce Holdings rapporteert kleiner verlies voor belastingen over 2021

- Rolls-Royce Holdings rapporteerde een kleiner verlies voor belastingen over 2021 en zei dat Chief Executive Officer Warren East aan het eind van dit jaar zal aftreden na bijna acht jaar die functie te hebben bekleed. Het bedrijf verwacht dit jaar een bescheiden positieve vrije kasstroom te genereren. De kasuitstroom voor het jaar bedroeg 1,44 miljard pond, nadat de positieve vrije kasstroom in het derde kwartaal was hersteld, tegenover een uitstroom van 4,19 miljard pond in 2020. De omzet daalde van 11,49 miljard pond tot 11,22 miljard pond.

WPP kondigt aandeleninkoop van 800 miljoen pond aan voor 2022

- WPP, 's werelds grootste reclamegroep, kondigde een aandeleninkoop van 800 miljoen pond aan voor 2022 nadat het zei dat het "uitstekend" jaar het bedrijf in staat had gesteld om de onlangs bijgestelde prognoses voor de netto-omzet in 2021 te halen. De groep zei dat zijn belangrijkste maatstaf voor de netto-omzet - like-for-like omzet minus doorberekende kosten - in 2021 met 12,1% was gestegen. Voor 2022 wordt een groei van ongeveer 5% voorspeld. Het bedrijf kijkt met vertrouwen naar 2022.

Anglo American boekt recordwinst over hele jaar

- Mijnbouwer Anglo American boekte een recordwinst over het hele jaar, geholpen door recordprijzen voor grondstoffen, en verhoogde de uitbetaling aan de aandeelhouders tot 6,2 miljard dollar over het jaar. De bedrijfskasstroom (EBITDA) steeg in 2021 tot 20,6 miljard dollar, tegen 9,8 miljard een jaar eerder en in lijn met een gemiddelde prognose van 20,5 miljard van analisten. Anglo gaf een slotdividend aan van 2,1 miljard dollar, en een speciaal dividend van 0,5 cent per aandeel.

Lloyds boekt stijging van jaarwinst

- Lloyds, de grootste bank van Groot-Brittannië, heeft een stijging van de jaarwinst geboekt, maar kreeg een deuk door nieuwe kosten voor misstappen in het verleden, terwijl de kredietverlener een nieuwe strategie uitstippelde onder de nieuwe CEO Charlie Nunn. Lloyds rapporteerde een winst voor belastingen van 6,9 miljard pond, lager dan de 7,2 miljard die analisten gemiddeld voorspelden. Een jaar eerder boekte Lloyds nog een winst van 1,2 miljard pond. De bank zei 2 miljard pond aan eigen aandelen te zullen inkopen en een slotdividend van 1,33 pence per aandeel te zullen uitkeren.

BAE Systems voorspelt verdere omzetgroei en margeverhoging in 2022

- BAE Systems voorspelt een verdere omzetgroei en margeverhoging in 2022 na een stijging met 13% van de kernwinst in 2021. De groep zei dat de onderliggende winst voor rente en belastingen (EBIT) in 2021 steeg tot 2,2 miljard pond op een omzet die 5% steeg tot 21,3 miljard pond.

Centrica rapporteert stijgende winst en boekt vooruitgang met vereenvoudiging van bedrijf

- Centrica rapporteerde een hogere winst en zei dat het goede vooruitgang boekt met de vereenvoudiging van het bedrijf, met positieve vooruitzichten voor 2022. De aangepaste operationele winst voor 2021 steeg tot 948 miljoen pond, tegenover 447 miljoen pond het jaar voordien. Het bedrijf, dat de dividenden in 2020 heeft ingehouden, zei dat het voor 2022 geen volledige jaaruitkering zou voorstellen, maar dat het nu op een duidelijk pad ligt om opnieuw dividend te gaan betalen.

Knorr-Bremse behaalt uitstekend resultaat voor 2021

- De jaaromzet van Knorr-Bremse in 2021 steeg met 9% tot 6,7 miljard euro dankzij een groter marktaandeel in Europa en zeer goede prestaties in groeimarkten zoals Noord-Amerika. De bedrijfswinst (EBIT) steeg met 13,1% op jaarbasis naar 920,3 miljoen euro en onderstreept de stabiliteit en zekerheid van het business model. De verwachtingen voor 2021 werden dus bereikt en de vooruitzichten voor 2022 zijn sterk, met een verwachte omzet tussen 6,8 en 7,2 miljard euro.

Halfjaarwinst van Hays is meer dan verviervoudigd

- De halfjaarwinst van Hays is meer dan verviervoudigd, geholpen door een opleving van nieuwe aanwervingen in Duitsland en het Verenigd Koninkrijk, met een grotere vraag vanuit de technologie en Life Sciences sectoren. De winst voor belastingen steeg tot 97,7 miljoen pond voor de zes maanden eindigend op 31 december, van 21,1 miljoen pond een jaar eerder.

Bureau Veritas rapporteert sterke prestaties van activiteitenportefeuille

- Bureau Veritas rapporteerde sterke prestaties van de activiteitenportefeuille. De omzet van Bureau Veritas van 4981 miljoen euro voor 2021 is goed voor een interne stijging met 9,4%. Het aangepast bedrijfsresultaat komt uit op 801,8 miljoen euro. Op basis van een gezonde verkooppijplijn en de aanzienlijke groeimogelijkheden met betrekking tot duurzaamheid, verwacht Bureau Veritas voor 2022 een organische omzetgroei van ongeveer ééncijferige omvang, een verbetering van de aangepaste operationele marge en een aanhoudend sterke kasstroom met een kasconversie van meer dan 90%.

Beursnieuws België en Nederland

AB InBev boekt iets beter dan verwachte omzetresultaten voor vierde kwartaal

- AB Inbev boekte iets beter dan verwachte omzetresultaten voor het vierde kwartaal. De volumes stegen met 3,6% tot 149,65 miljoen hectoliter, terwijl op 2% groei werd gemikt. De genormaliseerde EBITDA steeg met 5,0% tot 4,88 miljard dollar, terwijl analisten hoopten op een groei met 4%. De nettoschuld daalde van 82,7 naar 76,2 miljard dollar, iets beter dan verwacht, zodat de schuldgraad daalde tot 3,96x.. Het dividend wordt gehandhaafd op 0,5 euro. Geen impact op 80 euro koersdoel en “Kopen”-advies.

Adecco rondt overname van 59,91% meerderheidsbelang in AKKA af

- Adecco rondde de overname van een 59,91% meerderheidsbelang in AKKA af, waardoor haar totale deelneming op 64,72% komt te staan. Verkopers van dienst zijn de familie Ricci en SWILUX. Adecco zal nu in België en Frankrijk een verplicht bod uitbrengen op de resterende aandelen tegen 49 euro per aandeel in cash. De afronding van dat bod wordt verwacht tegen de helft van 2022. Voor KBCS heeft de transactie “een grote kans van slagen”. Bod aanvaarden, is het advies.

Biocartis mikt op 24 à 36% productinkomstengroei en 43 à 47 miljoen euro cash burn voor 2022

- Na de eerdere bekendmaking van de resultaten over 2021, begin januari, was al duidelijk dat Biocartis een volumegroei van cartridges kende met 40% tot 323 000 stuks, 331 nieuwe geplaatste toestellen en een kaspositie van 54 miljoen euro. Biocartis voegt daar vandaag aan toe dat het mikt op 24 à 36% groei van de productinkomsten en een cash burn van 43 à 47 miljoen euro voor 2022. KBCS mikte nog op een cash burn van zo’n 65 miljoen euro. De brutomarges zullen naar verwachting stijgen van 16% in 2021 naar 25 à 30% in 2022. Dat zijn realistische doelstellingen volgens KBC Securities, omdat de nadruk gelegd wordt op een stijging van de gemiddelde verkoopprijs en het terugdringen van de cash burn. Geen impact op 7 euro koersdoel en “Kopen”-advies.

UCB rapporteert omzet van 5,78 miljard euro en overtreft zo waarmee marktverwachting

- UCB rapporteerde een omzet van 5,78 miljard euro, waarmee de marktverwachting van 5,63 miljard euro werd overtroffen. Bij de kernproducten tekende Cimzia een groei op van 2%, Vimpat 7%, Keppra 23% en Briviact 23%. Bij Neupro was sprake van een bescheiden daling met 1%. Netto klopte UCB met 1,06 miljard euro de verwachting van 990 miljoen. Voor 2022 mikt UCB op een omzet van 5,14 tot 5,4 miljard euro, minder dan in 2021 door het verlies van exclusiviteit voor Vimpat, Keppra en de vertraging in de lancering van Bimzelx. Voor 2025 handhaaft UCB de prognose voor 6 miljard euro omzet en REBITDA-marges 30 – 35%. Alles samen was 2021 een jaar om te onthouden volgens KBC Securities, terwijl 2022 een overgangsjaar wordt. Voldoende voor een bevestiging van “Kopen”-advies en koersdoel van 125 euro.

Deceuninck ziet aangepaste bedrijfskasstroom (EBITDA) met 13,6% stijgen

- Deceuninck zag de aangepaste bedrijfskasstroom (EBITDA) met 13,6% stijgen, wat fors minder was dan de verhoopte +23%. Stijgende grondstofprijzen en verstoringen in de bevoorradingsketen liggen aan de basis. In vergelijking met het sterke resultaat van de tweede helft van 2020 daalde het cijfer met 20% tot 46,7 miljoen euro, veel meer dan de geschatte -6%. De marge daalde tot 10,8%, onder invloed van de stijgende grondstofprijzen en verstoringen in de bevoorradingsketen. De omzet steeg vorig jaar wel met 30,5% tot 838,1 miljoen euro, in lijn der verwachting. Geen impact op “Opbouwen”-advies en 4,2 euro koersdoel.

Bij Van Lanschot Kempen stijgt nettowinst van 49,8 naar 143,8 miljoen euro

- Bij Van Lanschot Kempen stijgt nettowinst van 49,8 naar 143,8 miljoen euro, zodat het dividend kan exploderen van 0,7 naar 2,0 euro per aandeel. De forse winstgroei wordt geschraagd door 20 miljoen euro meerwaarde op de verkoop van private equity-belangen, en 10 miljoen euro meerwaarde op een bestaand private-equityfonds. Andere factoren zijn hogere fees en commissie inkomsten en een vrijgave van eerdere voorzieningen voor oninbare leningen. Het klantenvermogen steeg met 14% tot 131,1 miljard euro en het beheerd vermogen steeg met 13% tot 112,1 miljard euro. Een topjaar, dus.

ForFarmers ziet volumes in 2021 0,8% dalen en ziet veel neerwaartse druk in 2022

- ForFarmers zag de volumes in 2021 met 0,8% dalen naar 9,7 miljoen ton, maar de omzet steeg 13,5% naar 2,67 miljard euro, omdat hogere energiekosten en dito grondstofprijzen deels doorgerekend werden. Deels, want dat was niet genoeg om een daling van de onderliggende bedrijfskasstroom (EBITDA) met 18,7% tot 78,2 miljoen euro te vermijden door hogere energiekosten, die niet volledig konden worden doorberekend. De onderliggende nettowinst daalde met 37,4% tot 29,0 miljoen euro. De groep verwacht een significante daling van het resultaat in de eerste zes maanden van 2022, omdat de grondstof- en energieprijzen hoog blijven. Wel blijft het dividend over 2021 stabiel op 0,29 euro per aandeel. Geen impact op “Houden”-advies en 4,25 euro koersdoel.

Aalberts krikt omzet in 2021 met 14% op tot 3,0 miljard euro, dankzij autonome groei met 16%

- Aalberts krikte de omzet in 2021 met 14% op tot 3,0 miljard euro, dankzij een autonome groei van 16%. De bedrijfswinst (EBITA) steeg dankzij een eenmalige meevaller van 100 miljoen euro van 283 naar 454 miljoen euro, goed voor 15,2% marge. De winstaandeel kwam uit op 3,05 euro, waarvan 1,01 euro per aandeel (+68% op jaarbasis) zal worden uitgekeerd via een dividend. Daarbovenop komt nog een speciaal dividend van 0,64 euro per aandeel. Het orderboek voor 2022 is lekker dik, wat de middellange termijn groeidoelstelling van 4% à 6% en het margedoel van 16 à 18% moet ondersteunen.

Ekopak investeert in nieuw bedrijfspand, voor investering van 18 miljoen euro

- Ekopak gaat investeren in een nieuw bedrijfspand waar het zowel zijn kantoren als fabriekswerkplaats zal vestigen. Het gebouw komt in Deinze en beoogt water- en energiepositief te zijn. De totale investering bedraagt 18 miljoen euro. Belangrijkste pluspunt voor KBCS is dat Ekopak zijn productiewerkplaats uitbreidt tot zo’n 12.000 vierkante meter, zowat 7 keer zo groot dan de huidige ruimte. Ekopak zal daardoor in staat zijn om aan meer installaties tegelijk te werken, wat nodig is om haar groeiambities te realiseren. Geen impact op “Opbouwen”-advies en 19,5 euro koersdoel.

EVS ziet omzet in 2021 56% stijgen op jaarbasis tot 137,6 miljoen euro

- EVS zag de omzet in 2021 56% stijgen op jaarbasis tot 137,6 miljoen euro, iets beter dan de door analisten verhoopte 135 miljoen euro. De bedrijfswinst (EBIT) klokte af op 37,1 miljoen euro, goed voor een marge van 27% en beter dan de verwachte 35,6 miljoen euro. Er wordt over 2021 een dividend van 1,5 euro per aandeel betaald (incl. 0,5 euro uitzonderlijk dividend), wat in 2022 moet stijgen tot 1,6 euro (eveneens inclusief 0,5 euro uitzonderlijk dividend) om in 2023 en 2024 terug te vallen tot een basisdividend van 1,1 euro. De vooruitzichten voor 2022 zijn mager, met een omzetdoel van 125 à 140 miljoen euro, terwijl door KBCS op 139,6 miljoen werd gehoopt. De kosten zullen zo’n 5 à 10% stijgen. Geen impact op “Kopen”-advies en 27,5 euro.

Van de Velde slaagt in 2021 in beter dan verwachte groei van vergelijkbare omzet met 19,1%.

- Van de Velde slaagde in 2021 in een beter dan verwachte groei van de vergelijkbare omzet met 19,1% tot 191,2 miljoen euro . De bedrijfskasstroom (EBITDA) dikte met 30,3% aan tot een eveneens iets beter dan verwachte 52,3 miljoen euro en goed voor een marge van 27,4%. Van de Velde stelt een dividend voor van 2 euro per aandeel en een nieuw programma voor de terugkoop van aandelen zal worden opgestart voor een maximumbedrag van 15 miljoen euro. KBC Securities ziet in de cijfers van 2021 een herstel en de ambitie voor verdere groei in het strategisch plan 2022/2023. Het advies wordt opgetrokken van “Opbouwen” naar “Kopen” en het koersdoel gaat van 36,5 naar 42 euro. De groep kondigde overigens ook een CEO-wissel aan. Marleen Vaesen wordt opgevolgd door Peter Corijn die 25 jaar bij Procter & Gamble heeft gewerkt.