ma. 9 mei 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Dinsdag 10 mei

- Bedrijfsresultaten

- Dentsply - Electronic Arts - Fox - Sysco - Welltower - Alcon - Aurubis - Endesa - Kongsberg - Porsche - Afga Gevaert

- Beleggersevents

- Essex Property Trust – Algemene Vergadering

- Danaher – Algemene Vergadering

- LKQ Corp – Algemene Vergadering

- Prudential Financial – Algemene Vergadering

- Waste Management – Algemene Vergadering

- Investment AB Latour – Algemene Vergadering

- Cummins – Algemene Vergadering

- Loews – Algemene Vergadering

- Yara International – Algemene Vergadering

- Arthur J Gallagher & Co – Algemene Vergadering

- ConocoPhillips – Algemene Vergadering

- 3M – Algemene Vergadering

- Aedifica – Buitengewone Algemene Vergadering

- Swedish Orphan Biovitrum – Algemene Vergadering

- BillerudKorsnas – Algemene Vergadering

- Iron Mountain – Algemene Vergadering

- Fluxys Belgium – Buitengewone en Algemene Vergadering

- Charles River Laboratories – Algemene Vergadering

- IWG – Algemene Vergadering

- Koninklijke DSM – Algemene Vergadering

- T Rowe Price Group – Algemene Vergadering

- Koninklijke Philips – Algemene Vergadering

- Banimmo – Algemene Vergadering

- Deutsche Lufthansa – Algemene Vergadering

- Rheinmetall – Algemene Vergadering

- Tessenderlo Group – Algemene Vergadering

- Western Digital – Investeerdersdag

- Fortinet – Investeerdersdag

- Intel – Intel Vision

- Direct Line Insurance Group

- Hybrid Software Group – Algemene Vergadering

- Texaf – Algemene Vergadering

- AGFA-Gevaert – Algemene Vergadering

- Melexis – Algemene Vergadering

- Solvay – Algemene Vergadering

- Argenx – Algemene Vergadering

- Norsk Hydro – Algemene Vergadering

- Renault – Algemene Vergadering

- Ex-dividend

- KBC Group

- Danone

- PACCAR

- Vastned Belgium

- Shurgard Self Storage

- Macro-economie

- Duitsland: ZEW-indicator (mei)

- Italië: industriële productie (maart)

- Tsjechië, Hongarije: inflatie (april)

- Events: speeches van Nagel (ECB), Williams (Fed), Barkin (Fed), Waller (Fed) en Mester (Fed)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- KBCS verlaagt koersdoel PostNL na winstalarm

- Wat heeft de komende week in petto?

- Meest verhandelde aandelen bij Bolero

- KBC S raadt aan om Oxurion af te bouwen na mislukking THR-687

- Infineon ziet sterke vraag naar chips

- Bedrijfsnieuws uit Amerika

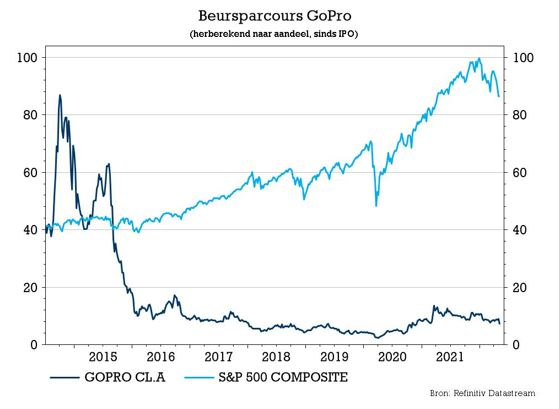

- GoPro onderuit op magere vooruitzichten

GoPro onderuit op magere vooruitzichten

De dagen dat GoPro één van de lievelingen van Wall Street was, liggen ver achter ons. In het jongste kwartaalrapport haalden de omzet- en winst cijfers weliswaar de lat. GoPro, dat dit jaar zijn twintigste verjaardag viert, won de harten van de consumenten zodat de omzet aandikte van 203,7 naar 216,7 miljoen dollar, terwijl op 217,1 miljoen dollar gemikt werd. Er werd ook 5,6 miljoen euro winst geboekt. Dat komt neer op 9 dollarcent per aandeel, terwijl slechts op 6 dollarcent was gerekend. Maar de vooruitzichten haalden de lat van de analisten niet, aldus financieel-econoom Tom Simonts.

Abonnementen

In een toelichting laat het management weten dat het zich strategisch steeds meer positioneert in de richting van een direct-to-consumer-abonnementenmodel. De omzet van GoPro.com, inclusief de inkomsten uit abonnementen, stegen met 8% tot 89 miljoen dollar of 41% van de totale omzet. Het aantal abonnees steeg met 85% tot 1,74 miljoen. Om nieuwe en bestaande gebruikers warm te maken lanceerde GoPro ook enkele nieuwigheden waaronder een batterij, een op afstand bestuurbare grip die meer dan vier uur opnames biedt én een nieuwe drone-camera.

Zeer lauwe vooruitzichten

Maar beleggers konden duidelijk niet warm gemaakt worden voor deze goednieuwsshow in het persbericht. Die legden hun focus vooral op de teleurstellende vooruitzichten van de groep. In het tweede kwartaal kan de winst dalen tot amper 4 tot 8 dollarcent, terwijl analisten op 15 dollarcent mikten. Dat volgt op een verwachte omzet van 235 tot 245 miljoen dollar, ver onder de verhoopte 271,6 miljoen dollar.

Het tweede kwartaal van 2022 zal daardoor een reeks van vier opeenvolgende kwartalen van hoger dan verwachte omzet beëindigen en dat pikt natuurlijk extra bij beleggers. De onderliggende reden voor deze ontgoocheling is de negatieve impact van de stijgende inflatie op de operationele kosten, maar ook op de consumentenbestedingen later in 2022.

In het licht van deze duidelijk sterke kwartaalresultaten benadrukte GoPro's CFO en COO Brian McGee de voortdurende evolutie en transformatie van het bedrijf. Vooral GoPro's strategische verschuiving naar een meer direct-to-consumer, op abonnementen gerichte onderneming kreeg nogal wat applaus uit eigen rangen.

Die strategie heeft de omzet, brutomarge, en winstgevendheid, maar ook de kasmiddelen, sinds het tweede kwartaal van 2020 gestaag doen groeien. Die teneur staat haak op de negatieve beursreactie van vrijdag (-18%). Daardoor noteert de aandelenkoers de afgelopen 12 maanden 32% lager. JP Morgan verlaagde zonet het koersdoel van 14 naar 12 dollar, omwille van de lager dan verwachte tweede kwartaal vooruitzichten én een verzwakking van het consumentenvertrouwen in zowel Europa als Noord-Amerika.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Under Armour onderuit na mager kwartaal en sombere vooruitzichten

- Under Armour pakte vrijdag verrassend uit met een kwartaalverlies en zette nieuwe vooruitzichten in de markt die duidelijk niet aan de marktverwachtingen voldeden. Volgens de groep zal de jaarwinst immers slechts op 63 tot 68 dollarcent uitkomen, terwijl gemiddeld op een jaarwinst van 83 dollarcent werd gerekend. Hogere transportkosten en hernieuwde COVID-19-beperkingen in China drukken hun stempel op de prestatie van het bedrijf. Volgens Under Armour hebben de beperkingen geleid tot een daling van de omzet uit de regio Azië-Stille Oceaan met 14% in het voorbije kwartaal. De regio was vorig jaar goed voor zo’n 15% van de groepsomzet.

GoPro stelt teleur met vooruitzichten

- GoPro slaagde in het voorbije kwartaal in een omzetgroei van 6,4% tot 216,7 miljoen dollar en bleef daarmee nipt onder de lat van 217,1 miljoen dollar. Met een winst per aandeel van 9 dollarcent deed de groep het wel beter dan de verwachte 6 dollarcent. Minder goed deed de groep het met de vooruitzichten voor de winst per aandeel in het huidige kwartaal. De groep rekent op een daling binnen een vork van 4 tot 8 dollarcent, terwijl de markt rekening hield met een klim richting 15 dollarcent.

Coinbase-aandelen zakken tot laagste niveau sinds beursdebuut

- Coinbase Global kende vrijdag een bijzonder zwakke beursdag en daalde tot het laagste niveau sinds het beursdebuut van de cryptocurrency-beurs in 2021. Het bedrijf komt morgen met kwartaalcijfers. Het zal nochtans niet aan het optimisme van CEO Brian Armstrong gelegen zijn. Op een conferentie stelde hij een groei van het aantal gebruikers van cryptomunten in het vooruitzicht van 200 miljoen vandaag tot 1 miljard binnen 10 jaar. Ondertussen blijft Bitcoin wel in de hoeken staan waar de klappen vallen en zakt de munt deze morgen verder weg onder de kaap van 35.000 dollar tot zo’n 33.000 dollar.

Ford Motor zou 8 miljoen Rivian Automotive-aandelen verkocht hebben

- Ford Motor heeft volgens mediaberichten 8 miljoen aandelen van Rivian Automotive van de hand gedaan. De autobouwer heeft 102 miljoen aandelen van de EV-producent in portefeuille en kan die bij het vervallen van de lock-up nu van de hand doen. Tijdens een lock-up kunnen de aandelen van een bedrijf dat naar de beurs ging niet door de investeerders van het eerste uur verkocht worden.

Musk heeft forse ambities met Twitter

- Elon Musk wil volgens een bericht in de New York Times de jaarlijkse omzet van Twitter verhogen tot 26,4 miljard dollar in 2028, tegenover 5 miljard vorig jaar. De krant kon een pitch van Musk inkijken waaruit blijkt dat het belang van advertenties zal dalen tot 45% van de omzet, tegen 90% in 2020. In 2028 zal dat 12 miljard dollar aan omzet opleveren, terwijl abonnementen naar verwachting nog eens 10 miljard dollar zullen opbrengen, aldus het rapport. Musk verwacht dat hij Twitters gemiddelde inkomsten per gebruiker kan verhogen tot 30,22 dollar in 2028 van 24,83 dollar vorig jaar.

Vale sluit nikkel-deal met Tesla

- De Braziliaanse mijnbouwer Vale heeft een langetermijnovereenkomst gesloten met Tesla om de Amerikaanse maker van elektrische voertuigen te voorzien van nikkel uit zijn Canadese activiteiten. Vale gaf geen financiële details over de deal en zei niet hoe lang het zal duren.

Nvidia Corporation schikt voor 5,5 miljoen dollar met Amerikaanse beurswaakhond SEC

- Nvidia Corporation schikt voor 5,5 miljoen dollar met de Amerikaanse beurswaakhond SEC over een zaak waarin het technologiebedrijf ervan werd beschuldigd de impact van cryptomining op zijn gamingactiviteiten niet naar behoren te hebben bekendgemaakt. In 2018 werden de chips van Nvidia populair voor cryptomining, het proces van het verkrijgen van cryptobeloningen in ruil voor het verifiëren van transacties op gedistribueerde grootboeken, aldus de SEC. De toezichthouder beweerde dat Nvidia op de hoogte was van die informatie, maar verzuimde die te delen met beleggers.

Bausch + Lomb krijgt waardering van 6,48 miljard dollar bij beursgang

- Bausch + Lomb maakte vrijdag zijn Amerikaanse beursdebuut en kreeg een waardering mee van 6,48 miljard dollar. Het aandeel opende op 18,50 dollar in vergelijking met de IPO-prijs van 18 dollar, wat overigens ver onder de initiële prijsvork van 21 tot 24 dollar lag. De beursgang bracht 630 miljoen dollar op voor de verkopende aandeelhouder. Het aanbod was het op één na grootste van dit jaar na de beursgang van de private-equitygigant TPG, die in januari bijna 1 miljard dollar opbracht.

Dropbox presteert in lijn met verwachting

- Dropbox rapporteerde een 9,9% hogere omzet van 562,4 miljoen dollar voor het voorbije kwartaal en puurde daar een winst per aandeel uit van 38 dollar. De groep presteerde daarmee in lijn met de verwachting.

Infineon ziet sterke vraag naar chips

Infineon, de belangrijkste leverancier van microchips aan de auto-industrie, krikte de omzet 22% hoger in het tweede kwartaal tot 3,30 miljard euro, boven de verwachting van 3,21 miljard euro. De aangepaste brutomarge ging van 43,9% naar 45,4%. De leverancier van microchips profiteert van een wereldwijd tekort aan halfgeleiders, zodat de vraag het aanbod aanzienlijk overstijgt. Het bedrijf verhoogde daarom zijn omzet voor 2022 al voor de tweede keer dit jaar, deze keer met 500 miljoen euro tot 13,5 miljard euro, weet financieel-econoom Tom Simonts.

Uitdagende omgeving

Infineon blijft goed presteren in een naar eigen zeggen steeds uitdagendere omgeving. De omzet en het segmentresultaat stegen alweer in het tweede kwartaal, ondanks onzekerheden over de oorlog in Oekraïne, het verdere verloop van de coronaviruspandemie, de haperende bevoorradingsketens en de inflatiedruk. De vraag blijft alleszins aanzienlijk groter dan het aanbod, terwijl “decarbonisatie en digitalisering de wereld waarin we leven in het komende decennium ingrijpend zullen veranderen”.

Prestaties in het tweede kwartaal

In het tweede kwartaal van het boekjaar 2022 groeide de omzet met 139 miljoen euro, of met 4%, tot 3,30 miljard euro, vergeleken met de 3,16 miljard euro in het vorige kwartaal. Dat is bovendien goed voor een stijging met 22% op jaarbasis. De omzet bleef stijgen in de segmenten Automotive (ATV), Industrial Power Control (IPC) en Connected Secure Systems (CSS), terwijl Power & Sensor Systems (PSS) een lichte daling liet optekenen.

De brutomarge verbeterde van 41,5% naar 42,9% en de aangepaste brutomarge van 43,9% naar 45,4%, kwartaal op kwartaal. De uitgekuiste operationele winst (in de tabel zichtbaar als “Segment result”) steeg tot 761 miljoen euro, vergeleken met 717 miljoen euro in het vorig kwartaal, waarbij de marge op het resultaat van het segment licht verbeterde van 22,7 tot 23,1%.

Het orderboek bleef stijgen tot een recordniveau van 37 miljard euro, wat een solide 9 miljard euro aan nieuwe bestellingen in het kwartaal impliceert. Dat is een pak meer dan de 5 miljard euro uit het vorige kwartaal.

Infineons vooruitzichten voor het derde kwartaal

Op basis van een veronderstelde wisselkoers van 1,10 dollar voor de euro verwacht Infineon in het derde kwartaal zo’n 3,4 miljard euro omzet, wat hoger is dan de verwachting van 3,26 miljard euro. Verwacht wordt dat de omzet van het automotive segment (ATV) met zo’n 1,5% zal stijgen. De omzetgroei in de segmenten Industrial Power Control (IPC) en Power & Sensor Systems (PSS) zal naar verwachting met lage eencijferige percentages zal toenemen, terwijl de omzet in Connected Secure Systems (CSS) waarschijnlijk licht zal dalen op kwartaalbasis. Aan 34 miljard euro omzet moet de marge uitkomen op ongeveer 21%.

Infineons vooruitzichten voor heel 2022

Opnieuw op basis van een veronderstelde wisselkoers van 1,10 dollar voor de euro, wordt voor het boekjaar 2022 een omzet voorspeld van 13,5 miljard euro plus of min 500 miljoen euro. Dat is al de tweede verhoging.

De omzet in de ATV- en CSS-segmenten zal naar verwachting op jaarbasis met een iets hoger percentage stijgen dan de totale omzet van de groep. De omzetgroei in het PSS-segment zal naar verwachting vergelijkbaar zijn met die van de groep. De omzet van het IPC-segment zal naar verwachting met ongeveer 10% stijgen. In het midden van de beoogde omzetmarge zal de marge landen op meer dan 22% uitkomen. Voorheen was dat nog “ongeveer 22%”.

Conclusie

Ondanks de daling van het aandeel vandaag rapporteerde Infineon solide resultaten voor het fiscale eerste kwartaal, omdat de omzet en de segmentresultaten respectievelijk 3% en 8% boven de analistenverwachtingen uitstegen. Deze verbetering was te danken aan de solide vraag en stijgende verkoopsprijzen, een beter aanbod en valuta-effecten. Voor heel 2022 werden de vooruitzichten opgetrokken, zij het deels door de impact van valuta-effecten, zodat de groep nu mikt op een cijfer dat 3% hoger ligt dan de huidige analistenverwachtingen.

Zelfde verhaal voor de winstgevendheid, want ook die verwachtingen liggen zo’n 2% boven de lat. Dat volgt uit solide brutomarges, die vorig kwartaal gedragen werden door sterke prijstrends, zodat de margedoelstelling van 19% voor de volledige cyclus ruimte laat voor opwaartse bijstelling in een latere fase. Alles bij elkaar is Infineon nog altijd een bedrijf dat blijft profiteren van heel wat seculiere trends (denk aan de-carbonisatie, automatisering/elektrificatie van voertuigen en het Internet of Things).

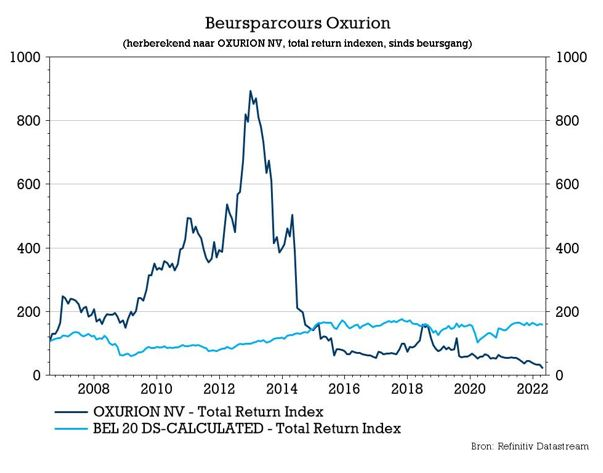

KBC S raadt aan om Oxurion af te bouwen na mislukking THR-687

Het Oxurion-aandeel wordt gedecimeerd omdat de klinische ontwikkeling van THR-687, één van de twee nog resterende kandidaat-medicijnen, werd stopgezet. De lopende klinische studie zal immers niet voldoen aan het primaire eindpunt, namelijk een aantoonbare werkzaamheid. Stevige tegenvaller, want THR-687 was het meest veelbelovende van de enige twee producten in de pijplijn zitten. KBC Securities-analist Thomas Vranken zet het mes in het koersdoel en verlaagt het advies naar “Afbouwen”.

Game over voor THR-687

Uit de onderzoeksgegevens voor THR-687, dat zich in een Ph2A-studie bevond, blijkt dat het veilig was en goed werd verdragen. Er waren bovendien geen ernstige bijwerkingen en geen van de patiënten die het product kreeg toegediend had tot maand drie van het onderzoek nood aan zogeheten “reddingsmedicatia”. Allemaal goed nieuws en mooi meegenomen, maar uit het onderzoek bleek ook dat er onvoldoende bewijs was van werkzaamheid op de belangrijkste eindpunten. En daar is het natuurlijk vooral om te doen. En dus heeft Oxurion besloten om THR-687 niet door te laten gaan naar deel B van de INTEGRAL studie.

Alle hoop op een enig kind

Dat betekent dat de groep al haar pijlen voortaan richt op THR-149 dat volgens Oxurion onlangs een overtuigend veiligheids- en werkzaamheidsprofiel heeft aangetoond bij patiënten met diabetisch maculair oedeem (DME) in het eerste deel van de tweedelige Fase 2 KALAHARI-studie. In deel B van die studie worden momenteel patiënten gerekruteerd in de VS en Europa.

In september vorige jaar, toen de gunstige resultaten werden bekendgemaakt, bleef analist Thomas Vranken echter voorzichtig. Het echte succes van de fase II-studie ligt immers precies in deel B van de studie, waar THR-149 zal worden vergeleken met aflibercept. Dat is een nieuwe generatie angiogeneseremmer dat gezamenlijk ontwikkeld werd door Sanofi en Regeneron Pharmaceuticals, initieel voor gebruik bij volwassenen met gemetastaseerd colorectaal kanker.

KBC Securities over Oxurion

Na al een ingewikkeld verleden als Thrombogenics is dit een grote tegenslag voor het Leuvense bedrijf. Nadat het in 2019 met THR-317 zijn tot dan verst gevorderd middel moest afvoeren, had het bedrijf nog twee activa in ontwikkeling, THR-149 en THR-687, beide voor diabetisch maculair oedeem (DME). THR-687 vertegenwoordigde daarbij het grootste commercieel potentieel, aangezien het als eerstelijnsbehandeling kon worden ontwikkeld en zou worden onderzocht voor natte leeftijdsgebonden maculaire degeneratie (natte AMD) en retinale veneuze occlusie (RVO).

Na het nieuws van vandaag is Oxurion nu een onderneming met enkel THR-149 in onderzoek. Het positieve nieuws is dat de focus daardoor zal concentreren en dat de cash burn zal verminderen, maar dat is een pleister op de wonde. Gelukkig boekte de groep in dat kader onlangs enig succes, waardoor het al aangaf om door te gaan met de ontwikkeling ervan. Voor de financiering kan het rekenen op een recente plaatsing van 10 miljoen euro en kunnen ze nog 27 miljoen euro putten uit de Negma-overeenkomst. Die ging een kapitaalverbintenis aan van maximaal 30 miljoen euro, verdeeld over verschillende tranches van converteerbare obligaties.

Door de exclusieve focus op een enkel actief in een vroeg stadium en de uitdagende kapitaalstructuur in de huidige markten, neemt het risicoprofiel volgens analist Thomas Vranken natuurlijk wel toe. Bijgevolg verlagen ze het advies naar “Afbouwen” en brengen ze het koersdoel van 3 naar 1 euro.

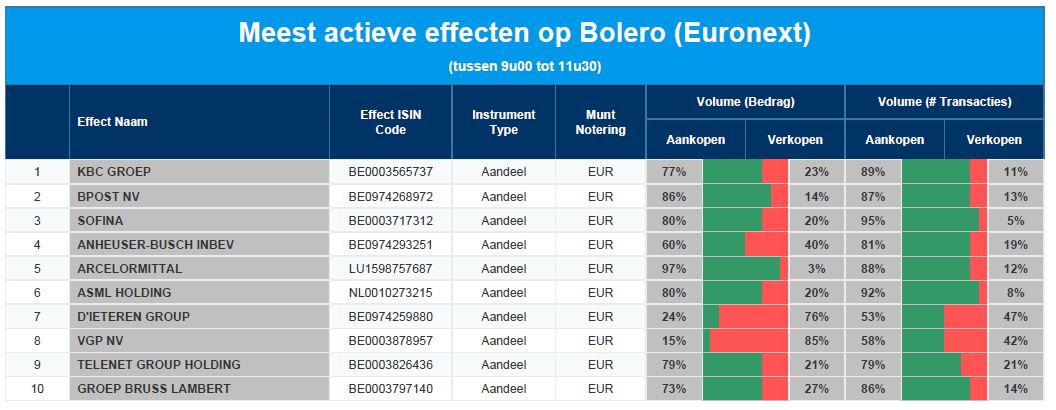

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC Groep - bpost - Sofina - AB InBev - Arcelor Mittal - ASML - D'Ieteren - VGP - Telenet - GBL

Wat heeft de komende week in petto?

- De week begint kalm, althans op basis van het nieuws dat op de weekkalender staat. Op macro-economische vlak zijn er enkel cijfers vanuit Japan (PMI dienstensector) en de EU (investeerdersvertrouwen in mei), maar die zullen het sentiment niet maken of kraken. Bedrijfsresultaten zijn er onder meer van PostNL, de IEXGroep, New Sources Energy, Infineon, Duke Energy, Exelon, International Flavor & Flagrances, Microchip Technologies en TysonFoods, maar ook daar zitten dus geen kleppers tussen.

- Later deze week wordt het ook een stuk kalmer op het resultatenfront. In de VS zijn er nog wat laatkomers, terwijl op Euronext Brussel wel nog heel wat bedrijven moeten rapporteren: Agfa-Gevaert, Aedifica, Ageas, Ahold Delhaize, Euronav, KBC en Balta. Voor de rest krijgen we ook nog resultaten van Porsche en Walt Disney.

- Het macro-economische luik van de weekkalender wordt onder meer met inlatiecijfers en sentimentsindicatoren gevuld, maar ook door flink wat speeches van leden van de Amerikaanse centrale bank en de ECB. En die laatste kunnen mogelijk voor wat extra kruiding zorgen.

Maandag 9 mei

- Bedrijfsresultaten

- Duke Energy - Viatris - Infineon - Bever Holding - DGB Group - FNG - IEX Group - Kiadis Pharma - Post NL

- Beleggersevents

- Jack Henry & Associates – Investeerdersdag

- International Paper – Algemene Vergadering

- Titan Cement International – Buitengewone Algemene Vergadering

- Aviva – Algemene Vergadering

- Fagron – Algemene Vergadering

- Western Digital – Investeerdersdag

- Kinnevik – Algemene Vergadering

- Ex-dividend

- Deutsche Post

- Holcim

- PPG Industries

- Barco

- Lonza Group

- Home Invest Belgium

- American Electric Power

- Invesco

- MetLife

- International Business Machine

- Deceuninck

- Rollins

- Credit Suisse Group

- American Water Works

- Macro-economie

- Japan: PMI dienstensector (april)

- EU: investeerdersvertrouwen (mei)

Dinsdag 10 mei

- Bedrijfsresultaten

- Dentsply - Electronic Arts - Fox - Sysco - Welltower - Alcon - Aurubis - Endesa - Kongsberg - Porsche - Afga Gevaert

- Beleggersevents

- Essex Property Trust – Algemene Vergadering

- Danaher – Algemene Vergadering

- LKQ Corp – Algemene Vergadering

- Prudential Financial – Algemene Vergadering

- Waste Management – Algemene Vergadering

- Investment AB Latour – Algemene Vergadering

- Cummins – Algemene Vergadering

- Loews – Algemene Vergadering

- Yara International – Algemene Vergadering

- Arthur J Gallagher & Co – Algemene Vergadering

- ConocoPhillips – Algemene Vergadering

- 3M – Algemene Vergadering

- Aedifica – Buitengewone Algemene Vergadering

- Swedish Orphan Biovitrum – Algemene Vergadering

- BillerudKorsnas – Algemene Vergadering

- Iron Mountain – Algemene Vergadering

- Fluxys Belgium – Buitengewone en Algemene Vergadering

- Charles River Laboratories – Algemene Vergadering

- IWG – Algemene Vergadering

- Koninklijke DSM – Algemene Vergadering

- T Rowe Price Group – Algemene Vergadering

- Koninklijke Philips – Algemene Vergadering

- Banimmo – Algemene Vergadering

- Deutsche Lufthansa – Algemene Vergadering

- Rheinmetall – Algemene Vergadering

- Tessenderlo Group – Algemene Vergadering

- Western Digital – Investeerdersdag

- Fortinet – Investeerdersdag

- Intel – Intel Vision

- Direct Line Insurance Group

- Hybrid Software Group – Algemene Vergadering

- Texaf – Algemene Vergadering

- AGFA-Gevaert – Algemene Vergadering

- Melexis – Algemene Vergadering

- Solvay – Algemene Vergadering

- Argenx – Algemene Vergadering

- Norsk Hydro – Algemene Vergadering

- Renault – Algemene Vergadering

- Ex-dividend

- KBC Group

- Danone

- PACCAR

- Vastned Belgium

- Shurgard Self Storage

- Macro-economie

- Duitsland: ZEW-indicator (mei)

- Italië: industriële productie (maart)

- Tsjechië, Hongarije: inflatie (april)

- Events: speeches van Nagel (ECB), Williams (Fed), Barkin (Fed), Waller (Fed) en Mester (Fed)

Woensdag 11 mei

- Bedrijfsresultaten

- Walt Disney - Aedificia - Ageas - Alstom - Brenntag - Compass - Continental - E.On - Evotec - Heidelbergcement - K + S - Ahold - Mowi - Mediobanca - Siemens Energy - Tui - Ubisoft - Tie Kinetix -

- Beleggersevents

- Holmen – Algemene Vergadering

- Thule Group – Algemene Vergadering

- Bekaert – Algemene Vergadering

- Unibail-Rodamco-Westfield – Algemene Vergadering

- Edenred – Algemene Vergadering

- bpost – Algemene Vergadering

- Kinepolis Group – Algemene Vergadering

- Kongsberg Gruppen – Algemene Vergadering

- Commerzbank – Algemene Vergadering

- Bekaert – Algemene Vergadering

- Skyworks Solutions – Algemene Vergadering

- Kinder Morgan – Algemene Vergadering

- Juniper Networks – Algemene Vergadering

- CF Industries Holdings – Algemene Vergadering

- American International Group – Algemene Vergadering

- Rentokil Initial – Algemene Vergadering

- American Water Works – Algemene Vergadering

- Phillips 66 – Algemene Vergadering

- IDEXX Laboratories – Algemene Vergadering

- Under Armour – Algemene Vergadering

- Equinor – Algemene Vergadering

- Dominion Energy – Algemene Vergadering

- Alstom – Investeerdersdag

- Cofinimmo – Algemene Vergadering

- Antofagasta – Algemene Vergadering

- SMARTPHOTO GROUP – Buitengewone Algemene Vergadering

- Sagax – Algemene Vergadering

- Tractor Supply – Algemene Vergadering

- Laboratory Corp of America – Algemene Vergadering

- Brederode – Algemene Vergadering

- Simon Property Group – Algemene Vergadering

- Eni – Algemene Vergadering

- SMARTPHOTO GROUP – Algemene Vergadering

- CVS Health – Algemene Vergadering

- Bayerische Motoren Werke – Algemene Vergadering

- SPIE – Algemene Vergadering

- Barry Callebaut – Capital Markets Day

- Galenica – Algemene Vergadering

- Thales – Algemene Vergadering

- JDE Peet's – Algemene Vergadering

- Puma – Algemene Vergadering

- Telenor – Algemene Vergadering

- Spirax-Sarco Engineering – Algemene Vergadering

- KION Group – Algemene Vergadering

- Volvo Car – Algemene Vergadering

- Evonik Industries – Capital Markets Day

- Ex-dividend

- TJX

- BillerudKorsnas

- Yara International

- Investment AB Latour

- Norsk Hydro

- Rheinmetall

- Valero Energy

- ResMed

- Westrock

- Boliden

- Paychex

- Diamondback Energy

- Macro-economie

- VS: inflatie (April)

- China: inflatie (April), producentenprijzen (April)

- Events: speeches van Bostic (Fed), Lagarde (ECB), Knot (ECB) en Schnabel (ECB)

Donderdag 12 mei

- Bedrijfsresultaten

- Citrix - Motorola - Tapestry - Aegon - Allianz SE - Bouygues - Commerzbank - KBC - Knorr-Bremse - Merck - Nexi - Prosiebensat - RWE - Salmar - Siemens AG - Snam SPA - Telefonica - Veolia - Wienerberger - Euronav - Montea - OCI - Pharming GRP - Titan Cement

- Beleggersevents

- UNITE Group – Algemene Vergadering

- Fresenius Medical Care & Co – Algemene Vergadering

- K+S – Algemene Vergadering

- Powszechna Kasa Oszczednosci – Algemene Vergadering

- Electricite de France – Algemene Vergadering

- Titan Cement International – Algemene Vergadering

- HeidelbergCement – Algemene Vergadering

- STMicroelectronics – Capital Markets Day

- Rolls-Royce Holdings – Algemene Vergadering

- Lloyds Banking Group – Algemene Vergadering

- Howden Joinery Group – Algemene Vergadering

- Las Vegas Sands – Algemene Vergadering

- Invesco – Algemene Vergadering

- ANSYS – Algemene Vergadering

- Zebra Technologies – Algemene Vergadering

- Micron Technology – Investeerdersdag

- Martin Marietta Materials – Algemene Vergadering

- Intel – Algemene Vergadering

- Xylem – Algemene Vergadering

- Ameren – Algemene Vergadering

- Bridgepoint Group – Algemene Vergadering

- Camden Property – Algemene Vergadering

- Nucor – Algemene Vergadering

- SBA Communications – Algemene Vergadering

- Tyler Technologies – Algemene Vergadering

- Cboe Global Markets – Algemene Vergadering

- O'Reilly Automotive – Algemene Vergadering

- Verizon Communications – Algemene Vergadering

- Masco – Algemene Vergadering

- Akamai Technologies – Algemene Vergadering

- Union Pacific – Algemene Vergadering

- ConvaTec Group – Algemene Vergadering

- KeyCorp – Algemene Vergadering

- Bath & Body Works – Algemene Vergadering

- Norfolk Southern – Algemene Vergadering

- Ford Motor – Algemene Vergadering

- Westrock - Investeerdersdag

- AutoStore Holdings – Capital Markets Day

- BP – Algemene Vergadering

- Universal Music Group – Algemene Vergadering

- Assurant – Algemene Vergadering

- Arcadis – Algemene Vergadering

- Hiscox – Algemene Vergadering

- E.ON – Algemene Vergadering

- HelloFresh – Algemene Vergadering

- Fastighets AB Balder – Algemene Vergadering

- adidas – Algemene Vergadering

- Volkswagen – Algemene Vergadering

- CTS Eventim & Co – Algemene Vergadering

- Nemetschek – Algemene Vergadering

- Quilter – Algemene Vergadering

- OSB Group – Algemene Vergadering

- Ex-dividend

- Telenor

- ConocoPhillips

- Koninklijke Philips

- Puma

- Inchcape

- Equinor

- Sagax

- Kongsberg Gruppen

- Klepierre

- Bekaert

- Bank of Ireland Group

- MSCI

- Koninklijke DSM

- Eaton Corp

- Constellation Energy

- Truist Financial

- Exelon

- JB Hunt Transport Services

- Corteva

- Aptiv

- Pfizer

- Exxon Mobil

- Parker-Hannifin

- Charles Schwab

- Visa

- BP

- Coterra Energy

- Emerson Electric

- Tritax Big Box REIT

- Universal Music Group

- Westinghouse Air Brake Technol

- Duke Energy

- WEC Energy Group

- Honeywell International

- J M Smucker

- Greggs

- KION Group

- Starbucks

- Bayerische Motoren Werke

- Kroger

- Macro-economie

- VS: producentenprijzen (April), wekelijkse werkloosheidsaanvragen

- VK: BBP (1kw), industriële productie (maart), handelscijfers (1kw)

Vrijdag 13 mei

- Bedrijfsresultaten

- Deutsche Telekom - Reply SPA - Sage Group - Balta Group

- Beleggersevents

- Derwent London – Algemene Vergadering

- Kindred Group – Algemene Vergadering

- VGP – Algemene Vergadering

- Cie Generale des Etablissement – Algemene Vergadering

- Sempra Energy – Algemene Vergadering

- Weyerhaeuser – Algemene Vergadering

- APA – Algemene Vergadering

- Teradyne – Algemene Vergadering

- Progressive – Algemene Vergadering

- Vulcan Materials – Algemene Vergadering

- Fresenius SE & Co – Algemene Vergadering

- Intercontinental Exchange – Algemene Vergadering

- Zimmer Biomet Holdings – Algemene Vergadering

- Biocartis Group – Algemene Vergadering

- Lotus Bakeries – Algemene Vergadering

- Interroll Holding – Algemene Vergadering

- TAG Immobilien – Algemene Vergadering

- Porsche Automobil Holding – Algemene Vergadering

- Ex-dividend

- adidas

- Rockwell Automation

- Volkswagen

- E.ON

- Sofina

- HeidelbergCement

- Cintas

- Southern

- Galenica

- KLA

- K+S

- Aedifica

- Nemetschek

- Fresenius Medical Care

- APERAM

- Atlas Copco

- Church & Dwight

- CF Industries Holdings

- Duke Realty

- Teleflex

- Eli Lilly

- AmerisourceBergen

- Bio-Techne

- Marriott International

- ArcelorMittal

- United Parcel Service

- Pool

- Macro-economie

- VS: vertrouwens indicatoren Univeristeit van Michigan (mei)

- EU: industriële productie (maart)

- Events: speeches Centeno (ECB), Kashkari (Fed) en Mester (Fed)

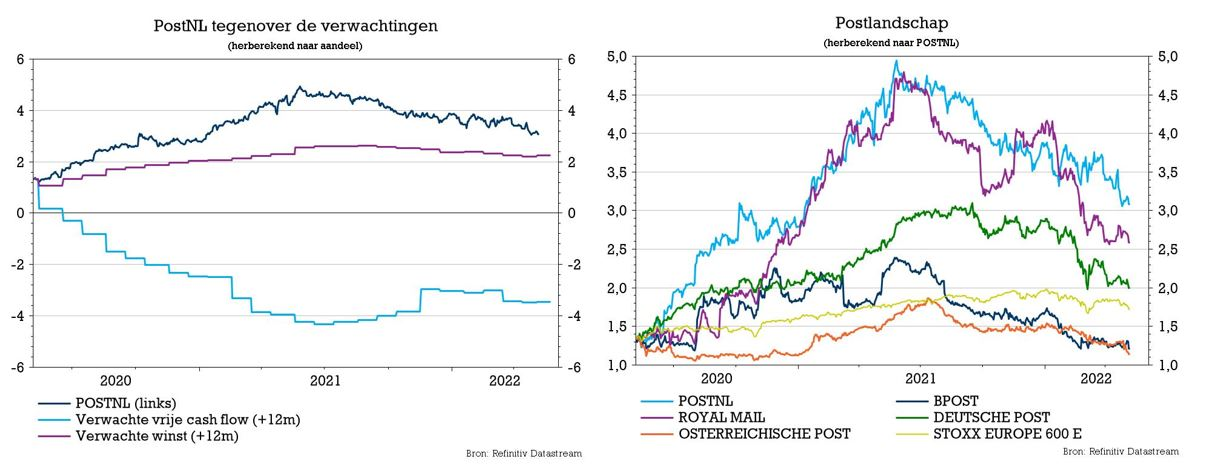

KBCS verlaagt koersdoel PostNL na winstalarm

De kwartaalresultaten van PostNL waren zonder meer belabberd, en dan drukken we ons nog zacht uit. Ergens is dat geen verrassing, want ook bpost en vele andere e-commerce spelers meldden eerder al dat de groei van het pakketjesvervoer sterk afnam nu de COVID-19-vrees is gaan liggen. Maar dat die trend erg stevig in de cijfers hakt is wel een verrassing, onder meer omdat ook de kosteninflatie genadeloos zijn tol blijft eisen: de omzet en de genormaliseerde bedrijfswinst lagen immers zo’n 4,7% en 19,5% onder verwachting. De winstverwachtingen voor 2022 werden eveneens fors verlaagd (van 210 à 240 miljoen naar 170 à 210 miljoen euro), en zo ook het koersdoel bij KBC Securities-analist Michiel Declercq dat zakt van 4,9 naar 3,9 euro, weliswaar met behoud van “Kopen”-advies.

Waar knelt het schoentje?

Volgens PostNL waren de prestaties in de eerste tweede maanden van het jaar nog conform verwachting, maar ontstond er extra druk en meer kosten na de inval in Oekraïne. De verlaagde vooruitzichten zijn ook ingegeven door een daling van de volumeverwachting voor pakketten. Die zal nu vlak zijn in 2022, vergeleken met een eerder verwachte stijging van 3 à 5%.

Ondanks de analisten die 3 à 5% sowieso al niet volgden in hun waarderingsmodellen (er werd slechts op 2 à 2,5% gemikt), werd de kostenevolutie en de inflatiedruk toch fors onderschat. Zo stegen de organische kosten met een extra 15 miljoen euro door druk op brandstof- en arbeidskosten en was er een extra effect van zo’n 5 miljoen euro door de COVID-19-problematiek in China. Samengevat: minder pakketjes en meer kosten. Ideaal recept voor zure oprispingen.

Omzetdaling in het eerste kwartaal

De omzet daalde met 16% tot 806 miljoen euro, terwijl op 846 miljoen werd gemikt. De genormaliseerde bedrijfswinst (EBIT) daalde met 75% tot 33 miljoen euro, terwijl op 41 miljoen euro werd gerekend. Dat komt neer op een marge van 4,1%, wat een jaar eerder nog 13,5% was.

- Pakketten

- De omzet daalde met 16,3% tot 554 miljoen euro, terwijl op 569 miljoen euro werd gemikt. Dat vloeit voort uit een volumedaling met 19,5%, al zou dat cijfer ook gelezen kunnen worden als een daling met ‘slechts’ 3,9% indien de eenmalige pakjes die rechtstreeks verband houden met COVID-19 buiten beschouwing worden gelaten.

- De genormaliseerde bedrijfswinst (EBIT) verdampte tot 18 miljoen euro, tegenover 41 miljoen euro verwacht. Dat komt neer op een marge van 3,2%, met een verondersteld eenmalig COVID-19-effect van 2 miljoen euro negatief én een negatief grensoverschrijdend effect van circa 15 miljoen euro omwille van de huidige covid-perikelen in China.

- Postbestelling

- De omzet daalde met 17,0% tot 387 miljoen euro, eveneens ver onder de verhoopte 433 miljoen euro. Dat volgt rechtstreeks voort uit een volumedaling met 7,4%, zonder rekening te houden met de internationale post en de verkoop van Cendris in februari 2021.

- De genormaliseerde EBIT kwam uit op 36 miljoen euro (analistenverwachting: 24,0 miljoen euro), met een veronderstelde eenmalige COVID-19-impact van 3 miljoen euro.

De overige omzetbijdrages liepen op tot 55 miljoen, wat zowat de enige opwaartse verrassing was. Analisten hadden op 48 miljoen euro gerekend, maar deze afdeling weegt natuurlijk erg licht. De genormaliseerde bedrijfswinst (EBIT) beliep echter wel -22 miljoen euro, wel meer dan de geschatte -21 miljoen euro.

Alles bij elkaar werd er voor 52 miljoen euro aan vrije kasstroom gegeneerd, waarbij de lagere genormaliseerde EBIT en de hogere investeringen worden gecompenseerd door gunstige werkkapitaalevoluties.

Post NL’s vooruitzichten

De voortdurende oorlog in Oekraïne verhoogde de onzekerheid in het eerste kwartaal, nog bovenop de blijvend stijgende inflatie en de aanhoudende verstoringen van de wereldwijde toeleveringskettingen. Al deze factoren zorgen voor een opwaartse druk op de kosten, terwijl de zichtbaarheid op de volumes verminderde door mogelijk tijdelijke verschuivingen in de consumentenbestedingen naar diensten, vaak ten nadele van de internetverkoop.

Samengevat stelt het management dat 2022 een uitdagender jaar wordt dan eerder werd voorzien, waardoor de winstverwachtingen neerwaarts werden bijgesteld. Er wordt nu gemikt op een genormaliseerde bedrijfswinst (EBIT) van 170 à 210 miljoen euro in 2022, tegenover 210 à 240 miljoen euro eerder. KBC Securities mikte tot en met vrijdag nog op een cijfer van 214 miljoen euro, terwijl alle analisten samen op 223 miljoen euro mikten. Daar zal dus een heel pak van moeten worden afgetrokken na dit kwartaalbericht.

Veel daarvan is terug te voeren op de pakketafdeling, waar sinds het begin van de oorlog in Oekraïne stevige neerwaartse druk op staat. De Nederlandse postgroep verwacht een min of meer vlakke volumeontwikkeling, terwijl eerder op 3 à 5% groei werd gemikt. De investeringen worden aangepast aan de volumeprognoses, wat helpt om de verwachte vrije kasstroom stabiel te houden op 110 à 140 miljoen euro, naast strikt werkkapitaalbeheer. Helemaal onderaan de winst- en verliesrekening zou er nu een alomvattend (“comprehensive”) nettoverlies kunnen geboekt worden van zo’n 200 miljoen euro.

KBC Securities over Post NL

De kwartaalresultaten bleven op alle fronten onder verwachting, vindt analist Michiel Declercq. Dat werd voornamelijk veroorzaakt door extra kostendruk sinds het uitbreken van de oorlog in Oekraïne, maar ook door een lagere groei van het e-commercevolume én hogere inflatiedruk. Dit heeft geresulteerd in een lager dan verwachte activiteit vanaf maart, een trend die zich tot dusver ook in het tweede kwartaal van 2022 heeft voortgezet. Daarom heeft PostNL de verwachte bedrijfswinst (EBIT) verlaagd tot een niveau dat verder onder de analistenverwachtingen ligt.

Na een eerste aanpassing van de schattingen, op basis van het middenpunt van de nieuwe prognoses, en rekening houdend met de lagere sectormultiples als gevolg van de tegenvallende omzet uit e-commerce na de publicatie van de kwartaalcijfers, daalt het koersdoel van Analist Michiel Declercq van 4,9 naar 3,9 euro, met behoud van het “Kopen”-advies.

Europees aandelennieuws

Infineon rapporteert 22% hogere omzet in tweede kwartaal en verhoogt vooruitzichten

- Infineon rapporteerde een 22% hogere omzet in het tweede kwartaal en verhoogde zijn vooruitzichten voor het volledige jaar. De omzet groeide in het tweede kwartaal tot 3,30 miljard euro, boven de verwachting van 3,21 miljard euro. De aangepaste brutomarge ging van 43,9% naar 45,4%. De leverancier van microchips profiteert van een wereldwijd tekort aan halfgeleiders. De vraag naar de producten en oplossingen van Infineon blijft het aanbod aanzienlijk overstijgen. Het voorspelt een omzet in het derde kwartaal van 3,4 miljard euro, wat hoger is dan de verwachting van 3,26 miljard euro. Het bedrijf verhoogde zijn omzet voor 2022 voor de tweede keer met 500 miljoen tot ongeveer 13,5 miljard euro, inclusief een range van plus of min 500 miljoen euro.

EPIC Suisse plant beursgang SIX Swiss Exchange

- De Zwitserse vastgoedgroep EPIC Suisse is van plan om zijn aandelen binnen enkele maanden op de SIX Swiss Exchange te noteren. EPICs portefeuille van 25 eigendommen in de regio's rond het Meer van Genève en Zürich had eind 2021 een reële waarde van ongeveer 1,5 miljard Zwitserse frank. De IFRS-nettovermogenswaarde bedroeg 578 miljoen frank. Het primaire aanbod van nieuwe aandelen werd geïndiceerd op ongeveer 200 miljoen frank aan aandelen. De in Israël gevestigde Alrov Group, die bijna 78% van de aandelen in handen heeft en de familie Greenbaum met ongeveer 22% aandelen, zullen bij de beursgang geen aandelen verkopen.

Almirall bevestigt winstdoelstelling voor volledige jaar

- De Spaanse geneesmiddelenproducent Almirall bevestigt zijn winstdoelstelling voor het volledige jaar. Dat doet het ondanks een daling van de nettowinst in het eerste kwartaal. De nettowinst in het eerste kwartaal daalde met 32% tot 20 miljoen euro, terwijl de bedrijfskasstroom (EBITDA) met 20% daalde tot 60 miljoen euro. Almirall schreef de daling toe aan extra kosten door de lancering van nieuwe geneesmiddelen in de VS en Europa, het bedrijf verwacht natuurlijk dat in de toekomst de nieuwe geneesmiddelen positief zullen bijdragen. Het bedrijf herhaalde dat het verwacht dat de EBITDA dit jaar zal eindigen tussen 190 miljoen euro en 210 miljoen euro, iets minder dan de 211 miljoen euro die in 2021 werd gerapporteerd.

Ingka Group betaalt personeelsleden in Rusland nog drie maanden langer

- Ingka Group, eigenaar van IKEA woonwarenhuizen, gaat zijn 12.000 personeelsleden in Rusland nog drie maanden langer betalen. Het meubelmerk zei begin maart dat het tijdelijk winkels zou sluiten en de inkoop in Rusland zou stopzetten, door de verstoring van de toeleveringsketen en de moeilijke handelsomstandigheden als gevolg van de Russische invasie in Oekraïne. Op dat moment zei het dat al het getroffen personeel tot en met mei betaald zou worden, in roebels.

Ideagen stemt in met overname door private-equityfirma Hg Pooled Management

- Ideagen heeft ingestemd met een overname door private-equityfirma Hg Pooled Management in een all-cash deal. De deal waardeert het Britse softwarebedrijf op 1,09 miljard pond. De aandeelhouders van Ideagen zullen 350 pence per aandeel ontvangen.

Beursnieuws België en Nederland

Winstalarm bij PostNL, nadat omzet en bedrijfswinst meer daalden dan verwacht

- PostNL heeft in het eerste kwartaal de omzet (-16% tot 806 miljoen euro) en de bedrijfswinst (-75% tot 33 miljoen euro) veel scherper zien dalen dan voorzien. Dat resulteert in een marge van 4,1%, tegenover 13,5% een jaar eerder. De omzet en de genormaliseerde bedrijfswinst (EBIT) bleven respectievelijk 4,7% en 19,5% onder verwachting, omwille van lager dan verwachte pakketvolumes vanaf begin maart en hogere kosteninflatie. De verwachte bedrijfswinst (EBIT) zal in 2022 daarom eerder 170 à 210 miljoen euro zijn, in plaats van de eerder gecommuniceerde 210 à 240 miljoen euro. KBC Securities verlaagt het koersdoel van 4,9 naar 3,9 euro, evenwel met onveranderd “Kopen”-advies.

Resilux zal vanaf 1 juni niet meer op de beurs noteren

- Het vehikel Quvadec, een dochteronderneming van investeringsmaatschappij Quva, dat volledig in privéhanden van de familie Pascal Vanhalst is, heeft na het openbaar bod 95,6% procent van de aandelen van Resilux in handen en zal daarom een uitrookbod lanceren aan 235 euro voor de resterende aandelen. Dat loopt van 17 mei tot 31 mei. “Wie inging op het bod, wordt op 16 mei uitbetaald. Wie ingaat op het uitkoopbod, wordt ten laatste op 10 juni uitbetaald”, bloklettert de Tijd weer erg mooi. Nog belangrijker is dat Resilux vanaf 1 juni niet meer op de beurs zal noteren.

Arcadis beheert ontwerp- en ontwikkelingsprogramma voor opladerfaciliteit van Wallbox

- Arcadis mag het ontwerp- en ontwikkelingsprogramma beheren voor de nieuwe elektrische voertuig (EV) opladerproductiefaciliteit van Wallbox in de VS. Die is in april begonnen met de bouw van de 130.000 vierkante meter grote faciliteit, die live moet gaan in het derde kwartaal. Doel is om jaarlijkse 250.000 eenheden te produceren in 2022, wat tegen 2025 richting 500.000 moet kunnen evolueren.

DSM zou biedingsproces hebben lopen voor Engineering Materials, tot 3,3 miljard euro

- Na de recente overeenkomst waarbij DSM zijn Protective Materials zal afstoten, duiken er op Bloomberg geruchten op over een mogelijk biedingsproces voor de afdeling Engineering Materials. Die kan volgens KBCS ongeveer 3,3 miljard euro ophalen, wat vervolgens kan worden besteed aan fusies en overnames in de Health & Nutrition-sector. Ingeval de deal een feit wordt, zal dat de laatste stap zijn in de transformatie van DSM in een gefocust Health, Nutrition en Bioscience concern. Op basis van het som-der-delen model blijft het advies op “Opbouwen”, met 190 euro koersdoel.

Oxurion zet klinische ontwikkeling van THR-687 stop en dat is hele forse tegenvaller

- Vanmorgen deelde Oxurion de markt mee dat de klinische ontwikkeling van THR-687 werd stopgezet omdat de lopende klinische studie niet zal voldoen aan het eindpunt voor werkzaamheid. Tot op heden had het bedrijf twee activa in ontwikkeling: THR-149 en THR-687. THR-149 was verder in ontwikkeling, maar volgens KBCS was THR-687 het meest veelbelovende commerciële actief, aangezien het een potentieel eerstelijnsgeneesmiddel was met potentieel in andere retinale vaatziekten. Het koersdoel daalt daarom van 3 euro naar 1 euro. Het advies daalt van “Opbouwen” naar “Afbouwen”.