ma. 9 mei 2022

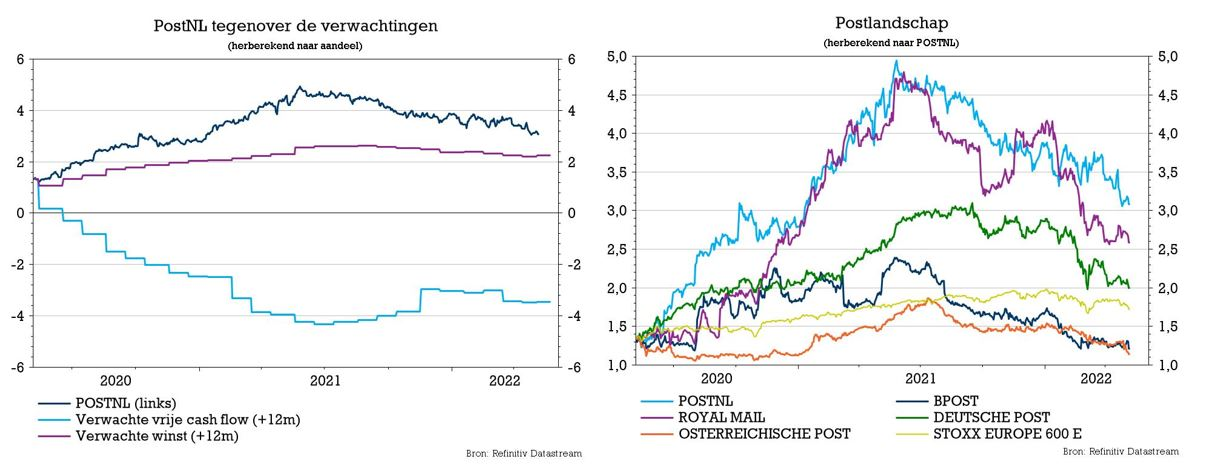

De kwartaalresultaten van PostNL waren zonder meer belabberd, en dan drukken we ons nog zacht uit. Ergens is dat geen verrassing, want ook bpost en vele andere e-commerce spelers meldden eerder al dat de groei van het pakketjesvervoer sterk afnam nu de COVID-19-vrees is gaan liggen. Maar dat die trend erg stevig in de cijfers hakt is wel een verrassing, onder meer omdat ook de kosteninflatie genadeloos zijn tol blijft eisen: de omzet en de genormaliseerde bedrijfswinst lagen immers zo’n 4,7% en 19,5% onder verwachting. De winstverwachtingen voor 2022 werden eveneens fors verlaagd (van 210 à 240 miljoen naar 170 à 210 miljoen euro), en zo ook het koersdoel bij KBC Securities-analist Michiel Declercq dat zakt van 4,9 naar 3,9 euro, weliswaar met behoud van “Kopen”-advies.

Waar knelt het schoentje?

Volgens PostNL waren de prestaties in de eerste tweede maanden van het jaar nog conform verwachting, maar ontstond er extra druk en meer kosten na de inval in Oekraïne. De verlaagde vooruitzichten zijn ook ingegeven door een daling van de volumeverwachting voor pakketten. Die zal nu vlak zijn in 2022, vergeleken met een eerder verwachte stijging van 3 à 5%.

Ondanks de analisten die 3 à 5% sowieso al niet volgden in hun waarderingsmodellen (er werd slechts op 2 à 2,5% gemikt), werd de kostenevolutie en de inflatiedruk toch fors onderschat. Zo stegen de organische kosten met een extra 15 miljoen euro door druk op brandstof- en arbeidskosten en was er een extra effect van zo’n 5 miljoen euro door de COVID-19-problematiek in China. Samengevat: minder pakketjes en meer kosten. Ideaal recept voor zure oprispingen.

Omzetdaling in het eerste kwartaal

De omzet daalde met 16% tot 806 miljoen euro, terwijl op 846 miljoen werd gemikt. De genormaliseerde bedrijfswinst (EBIT) daalde met 75% tot 33 miljoen euro, terwijl op 41 miljoen euro werd gerekend. Dat komt neer op een marge van 4,1%, wat een jaar eerder nog 13,5% was.

- Pakketten

- De omzet daalde met 16,3% tot 554 miljoen euro, terwijl op 569 miljoen euro werd gemikt. Dat vloeit voort uit een volumedaling met 19,5%, al zou dat cijfer ook gelezen kunnen worden als een daling met ‘slechts’ 3,9% indien de eenmalige pakjes die rechtstreeks verband houden met COVID-19 buiten beschouwing worden gelaten.

- De genormaliseerde bedrijfswinst (EBIT) verdampte tot 18 miljoen euro, tegenover 41 miljoen euro verwacht. Dat komt neer op een marge van 3,2%, met een verondersteld eenmalig COVID-19-effect van 2 miljoen euro negatief én een negatief grensoverschrijdend effect van circa 15 miljoen euro omwille van de huidige covid-perikelen in China.

- Postbestelling

- De omzet daalde met 17,0% tot 387 miljoen euro, eveneens ver onder de verhoopte 433 miljoen euro. Dat volgt rechtstreeks voort uit een volumedaling met 7,4%, zonder rekening te houden met de internationale post en de verkoop van Cendris in februari 2021.

- De genormaliseerde EBIT kwam uit op 36 miljoen euro (analistenverwachting: 24,0 miljoen euro), met een veronderstelde eenmalige COVID-19-impact van 3 miljoen euro.

De overige omzetbijdrages liepen op tot 55 miljoen, wat zowat de enige opwaartse verrassing was. Analisten hadden op 48 miljoen euro gerekend, maar deze afdeling weegt natuurlijk erg licht. De genormaliseerde bedrijfswinst (EBIT) beliep echter wel -22 miljoen euro, wel meer dan de geschatte -21 miljoen euro.

Alles bij elkaar werd er voor 52 miljoen euro aan vrije kasstroom gegeneerd, waarbij de lagere genormaliseerde EBIT en de hogere investeringen worden gecompenseerd door gunstige werkkapitaalevoluties.

Post NL’s vooruitzichten

De voortdurende oorlog in Oekraïne verhoogde de onzekerheid in het eerste kwartaal, nog bovenop de blijvend stijgende inflatie en de aanhoudende verstoringen van de wereldwijde toeleveringskettingen. Al deze factoren zorgen voor een opwaartse druk op de kosten, terwijl de zichtbaarheid op de volumes verminderde door mogelijk tijdelijke verschuivingen in de consumentenbestedingen naar diensten, vaak ten nadele van de internetverkoop.

Samengevat stelt het management dat 2022 een uitdagender jaar wordt dan eerder werd voorzien, waardoor de winstverwachtingen neerwaarts werden bijgesteld. Er wordt nu gemikt op een genormaliseerde bedrijfswinst (EBIT) van 170 à 210 miljoen euro in 2022, tegenover 210 à 240 miljoen euro eerder. KBC Securities mikte tot en met vrijdag nog op een cijfer van 214 miljoen euro, terwijl alle analisten samen op 223 miljoen euro mikten. Daar zal dus een heel pak van moeten worden afgetrokken na dit kwartaalbericht.

Veel daarvan is terug te voeren op de pakketafdeling, waar sinds het begin van de oorlog in Oekraïne stevige neerwaartse druk op staat. De Nederlandse postgroep verwacht een min of meer vlakke volumeontwikkeling, terwijl eerder op 3 à 5% groei werd gemikt. De investeringen worden aangepast aan de volumeprognoses, wat helpt om de verwachte vrije kasstroom stabiel te houden op 110 à 140 miljoen euro, naast strikt werkkapitaalbeheer. Helemaal onderaan de winst- en verliesrekening zou er nu een alomvattend (“comprehensive”) nettoverlies kunnen geboekt worden van zo’n 200 miljoen euro.

KBC Securities over Post NL

De kwartaalresultaten bleven op alle fronten onder verwachting, vindt analist Michiel Declercq. Dat werd voornamelijk veroorzaakt door extra kostendruk sinds het uitbreken van de oorlog in Oekraïne, maar ook door een lagere groei van het e-commercevolume én hogere inflatiedruk. Dit heeft geresulteerd in een lager dan verwachte activiteit vanaf maart, een trend die zich tot dusver ook in het tweede kwartaal van 2022 heeft voortgezet. Daarom heeft PostNL de verwachte bedrijfswinst (EBIT) verlaagd tot een niveau dat verder onder de analistenverwachtingen ligt.

Na een eerste aanpassing van de schattingen, op basis van het middenpunt van de nieuwe prognoses, en rekening houdend met de lagere sectormultiples als gevolg van de tegenvallende omzet uit e-commerce na de publicatie van de kwartaalcijfers, daalt het koersdoel van Analist Michiel Declercq van 4,9 naar 3,9 euro, met behoud van het “Kopen”-advies.