vr. 6 mei 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat maandag op de beleggersagenda staat:

Maandag 9 mei

- Bedrijfsresultaten

- Duke Energy - Viatris - Infineon - Bever Holding - DGB Group - FNG - IEX Group - Kiadis Pharma - Post NL

- Beleggersevents

- Jack Henry & Associates – Investeerdersdag

- International Paper – Algemene Vergadering

- Titan Cement International – Buitengewone Algemene Vergadering

- Aviva – Algemene Vergadering

- Fagron – Algemene Vergadering

- Western Digital – Investeerdersdag

- Kinnevik – Algemene Vergadering

- Ex-dividend

- Deutsche Post

- Holcim

- PPG Industries

- Barco

- Lonza Group

- Home Invest Belgium

- American Electric Power

- Invesco

- MetLife

- International Business Machine

- Deceuninck

- Rollins

- Credit Suisse Group

- American Water Works

- Macro-economie

- Japan: PMI dienstensector (april)

- EU: investeerdersvertrouwen (mei)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- KBC Securities verlaagt koersdoel bpost maar blijft koper

- ING betaalt Rusland-factuur

- KBC AM verlaagt advies voor Aperam van "Kopen" naar "Houden'

- KBC AM verlaagt koersdoel voor Adidas naar 200 euro

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Elon Musk verzekert zich van 7,14 miljard dollar aan financiering voor overname van Twitter

- Elon Musk verzekerde zich van 7,14 miljard dollar aan financiering van een groep investeerders waaronder Oracle mede-oprichter Larry Ellison en Sequoia Capital om zijn 44 miljard dollar overname van Twitter te financieren. De Saoedi-Arabische investeerder Prins Alwaleed bin Talal, die zich aanvankelijk tegen de overname had verzet, stemde er ook mee in om zijn belang van 1,89 miljard dollar in de deal in te brengen in plaats van het te gelde te maken. Musk zal gesprekken blijven voeren met bestaande aandeelhouders van Twitter, waaronder de voormalige chef van het bedrijf Jack Dorsey, om aandelen bij te dragen aan de voorgestelde overname. Volgens mediaberichten zal Elon Musk naar verwachting de tijdelijke CEO van Twitter worden na het afronden van zijn overname.

Block blaast warm en koud in eerste kwartaal

- In het voorbije kwartaal daalde de omzet van Block met 22% tot 3,96 miljard dollar. Het bedrijf boekte een bedrijfsresultaat van 195 miljoen dollar, meer dan de gemiddelde verwachting van Wall Street van 136 miljoen dollar. De aangepaste winst van 18 dollarcent per aandeel bleef onder de analistenverwachting van 21 dollarcent. De bitcoin-inkomsten van het bedrijf zijn gehalveerd tot 1,73 miljard dollar, als gevolg van een daling van de belangstelling van particuliere handelaren, toen de prijzen van de cryptocurrency terugliepen na een scherpe rally vorig jaar, die werd aangewakkerd door de toenemende acceptatie in de mainstream. Block, het fintechbedrijf dat wordt geleid door Twitter-medeoprichter Jack Dorsey, heeft geen daling gezien in de totale consumentenbestedingen tot en met april.

DoorDash duikt dieper en meer dan verwacht in het rood

- Het verlies per aandeel van DoorDash steeg in het eerste kwartaal van 34 cent vorig jaar tot 48 cent, omdat de groep zwaar investeerde in het uitbouwen van zijn bezorgnetwerk voor kruidenierswaren en andere essentiële zaken en in de uitbreiding van zijn internationale activiteiten. Analisten hadden een verlies van 41 cent per aandeel verwacht. De omzet bedroeg 1,46 miljard dollar, een stijging met 35% terwijl analisten rekenden op een omzet van 1,38 miljard dollar. Het bedrijf nam de bezorgdheid van beleggers weg dat een afnemende coronapandemie mensen ertoe zou aanzetten meer uit eten te gaan en minder te bestellen.

Conoco meldt productiestijging met 15% op jaarbasis

- De aangepaste winst van de Amerikaanse olieproducent Conoco maakte een groter dan verwachte sprong naar 4,29 miljard dollar, of 3,27 dollar per aandeel in het eerste kwartaal, van 902 miljoen, of 69 cent per aandeel een jaar eerder. De productie steeg in het kwartaal met ongeveer 15% tot 1,75 miljoen vaten olie en gas per dag ten opzichte van een jaar eerder dankzij een grote overname van Shell-activa in de schaliesector. Maar exclusief de activa van Shell daalde de productie in het kwartaal.

Fortnite wel beschikbaar voor Microsofts Xbox Cloud Gaming-gebruikers

- Epic Games' populaire videogame "Fortnite" is buiten het bereik van mobiele gebruikers sinds Apple en Google het in 2020 uit hun appstores verwijderden na een ruzie over richtlijnen voor in-app betalingen. Gebruikers van Microsofts (-4,5%) Xbox Cloud Gaming kunnen "Fortnite" nu gratis spelen op apparaten met Google's Android en Apple's iOS dankzij een partnerschap tussen Microsoft en Epic Games. De stap zal Microsoft waarschijnlijk helpen meer casual gamers aan te trekken nu de softwaregigant zijn inspanningen verdubbelt om zijn aanwezigheid op de videogamemarkt te versterken en de strijd aan te gaan met rivaal Sony.

Elektrische autofabrikant Lucid verhoogt verkoopprijzen

- Elektrische autofabrikant Lucid verhoogde de prijzen voor de meeste modellen vanaf juni. Bestaande bestellingen ontsnappen aan de prijsverhogingen.

Nieuwe tegenslag voor COVID-19-vaccin van Johnson & Johnson

- De Amerikaanse gezondheidsregulator zei donderdag dat het het gebruik van het COVID-19-vaccin van Johnson & Johnson voor volwassenen beperkt wegens het risico van een zeldzaam bloedstollingssyndroom, een nieuwe tegenslag voor de prik, die door rivalen wordt overschaduwd.

Kellogg's klopte in voorbije kwartaal omzetprognose en verhoogt verwachtingen

- Kellogg's klopte in het voorbije kwartaal de omzetprognose en verhoogde de verwachtingen voor 2022, geholpen door hogere verkoopprijzen. Ondanks de beter dan verwachte omzet handhaafde Kellogg's zijn prognose voor de groei van de aangepaste winst per aandeel in 2022 op 1% tot 2%, rekening houdend met de stijgende kosten en de impact van de crisis tussen Rusland en Oekraïne.

Intercontinental Exchange puurt uit hogere handelsvolumes hogere kwartaalwinst

- Intercontinental Exchange, eigenaar van de New York Stock Exchange, puurde uit hogere handelsvolumes in verschillende activaklassen een hogere kwartaalwinst. De verwachtingen over renteverhogingen en de oorlog in Oekraïne verhoogden de marktvolatiliteit. Intercontinental Exchange's prestaties in het eerste kwartaal volgen op sterke winsten van rivalen CBOE Global Markets en CME Group.

Nikola dieper in het rood na opstart productie

- Toegenomen kosten als gevolg van de productiestart duwde het kwartaalresultaat van Nikola dieper in het rood. Het nettoverlies steeg tot 152,9 miljoen dollar, of 37 cent per aandeel, van 120,2 miljoen dollar, of 31 cent per aandeel, een jaar eerder. Het bedrijf boekte in het eerste kwartaal een omzet van 1,89 miljoen dollar. Nikola begon eind maart met de productie van zijn batterij-elektrische voertuigen. In april werden de eerste 11 elektrische vrachtwagens geleverd.

Canadese Shopify rapporteert traagste kwartaalomzetgroei in ongeveer zeven jaar

- Het Canadese Shopify rapporteerde zijn traagste kwartaalomzetgroei in ongeveer zeven jaar en gaf een grote misser op de winst. Shopify’s omzet steeg in het eerste kwartaal met 22% tot 1,2 miljard dollar, een heel eind verwijderd van de bijna 100% groei tijdens de eerste dagen van de pandemie. Geen verrassing echter want analisten hadden op 1,24 miljard dollar omzet gerekend. Het bruto goederenvolume (GMV), een veelgebruikte maatstaf in de sector, bleef met 16% tot 43,2 miljard dollar echter wel onder de lat. De aangepaste winst per aandeel over het eerste kwartaal van 20 dollarcent bleef ver achter bij de verwachtingen van 63 dollarcent.

Royal Caribbean Group onder verwachtingslat

- Een opleving van COVID-19-infecties in sommige delen van de wereld en de Russische invasie in Oekraïne zetten een rem op het enthousiasme van cruisetoeristen en duwden de kwartaalomzet van Royal Caribbean Group (-5,4%) onder de verwachtingslat. De omzet van de cruise-operator steeg tot 1,06 miljard dollar in het eerste kwartaal van 42,01 miljoen dollar een jaar eerder, maar misten de gemiddelde raming van analisten van 1,15 miljard dollar. Hoewel de boekingen voor Europa nu het niveau van 2019 voor dezelfde periode overtreffen, voegde de cruiseoperator eraan toe dat de situatie in Oekraïne naar verwachting zal leiden tot minder passagiersboekingen in Europa deze zomer.

SpaceX Crew Dragon-Capsule landt zonder problemen in Golf van Mexico

- Het derde astronautenteam voor lange duur dat door SpaceX naar het internationale ruimtestation (ISS) werd gelanceerd, keerde vanmorgen vroeg terug naar de aarde. De SpaceX Crew Dragon-capsule met drie Amerikaanse NASA-astronauten en een bemanningslid van de Europese ruimtevaartorganisatie (ESA) uit Duitsland aan boord, landde zonder problemen in de Golf van Mexico.

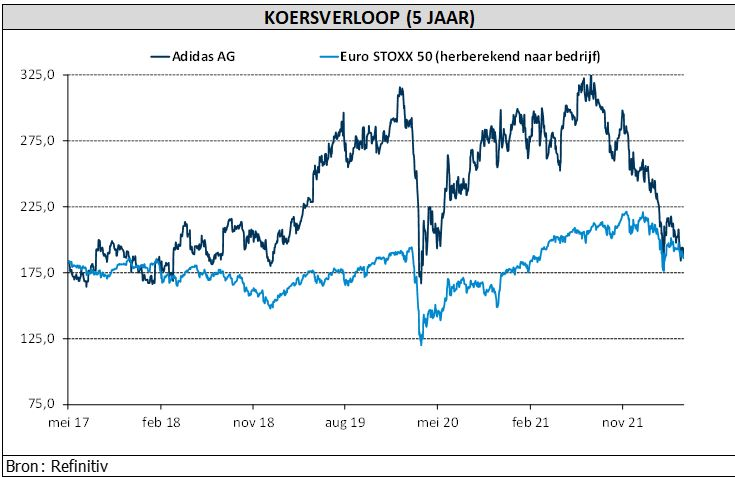

KBC AM verlaagt koersdoel voor Adidas naar 200 euro

Adidas maakte vandaag de resultaten van zijn eerste kwartaal bekend. De omzet kwam 2% hoger uit dan verwacht op 5.302 miljoen euro, wat neerkomt op een autonome daling met 3% in vergelijking met vorig jaar. De brutomarge daalde met 190 basispunten op jaarbasis, maar was nog steeds iets hoger dan de analistenverwachting op 49,8%. KBC Asset Management-analist Bob Van Leemputte hanteert een “Houden”-aanbeveling en een verlaagd koersdoel van 200 euro.

Omzet

Op omzetniveau hadden de uitdagingen in de toeleveringsketen nog steeds een impact op de groep, wat leidde tot een gemiste verkoopopportuniteit van 400 miljoen euro. Hoewel dit veel is, is het nog altijd beter dan de eerder verwachte 600 miljoen euro.

Op het niveau van de categorieën presteerden vooral voetbal en outdoors sterk, maar ook Running kende een sterke groei. Geografisch gezien presteerden de westerse markten het best. Noord-Amerika (+13%) en Latijns-Amerika (+38%) vielen daarbij op. In EMEA speelde de grootste impact van de leveringsonderbrekingen, maar de verkoop steeg toch nog met 9%.

In Groot-China daalde de verkoop echter met 35% en in Azië-Pacific met 16%. Onder meer de COVID-19-lockdowns lag aan de basis van de dalingen.

Verwachtingen bijgesteld

Dit zal ook voor de rest van het jaar gevolgen hebben voor de onderneming. Het bedrijf handhaaft zijn omzetverwachting (bij constante wisselkoersen), maar wijst nu op de onderkant van de vork van 11 à 13%, wat ongeveer overeenkomt met de analistenverwachting, dus dit komt niet als een verrassing.

De verandering van de verwachtingen van adidas komt door de daling in Groot-China, terwijl het eerder nog rekende op een stijging van ongeveer 5%. Voor de andere regio's blijven de verwachtingen ongewijzigd.

De brutomarge daarentegen zal naar verwachting rond het niveau van vorig jaar liggen (50,7%), wat ongeveer een procentpunt lager is dan de vorige eigen voorspelling of analistenverwachting. Hetzelfde kan worden gezegd van de EBIT-marges. Het operationeel resultaat zal nu naar verwachting aan de onderkant van de verwachtingen liggen, wat in lijn is met de analistenverwachting.

Partnerschap met Footlocker

Een positievere noot is dat adidas gisteravond een strategisch partnerschap met Footlocker aankondigde. Ter herinnering: Nike richt zich meer op D2C (e-commerce of Direct to consumer) , waardoor Foot Locker op zoek is gegaan naar nieuwe (extra) strategische partners.

Dat biedt kansen om het basketbalaanbod van adidas verder uit te bouwen en andere innovaties bij een breder publiek onder de aandacht te brengen. Adidas verwacht dit jaar een extra omzet van 100 miljoen euro te behalen, maar verwacht dat de omzet uit het partnerschap tegen 2025 zal stijgen tot 2 miljard dollar.

KBC Asset Management over Adidas

De verlaging van de prognose wordt niet goed ontvangen, hoewel zowel de omzet als het bedrijfsresultaat technisch gezien nog steeds in lijn zijn met de oorspronkelijke prognose en in lijn met waar de analistenverwachting al lag, vindt analist Bob Van Leemputte.

Het risico dat hij ziet, is echter dat het management verwacht dat de groei eerder voor de tweede jaarhelft zal zijn, wat meer onzekerheid met zich meebrengt. De huidige volatiele omgeving straft een verandering in het sentiment en downgrades sterk af en stuurt het aandeel 5% omlaag. Analist Bob Van Leemputte verlaagt daarom het koersdoel naar 200 euro om het sentiment en de onzekerheid weer te geven, maar handhaaft wel de “Houden”-aanbeveling.

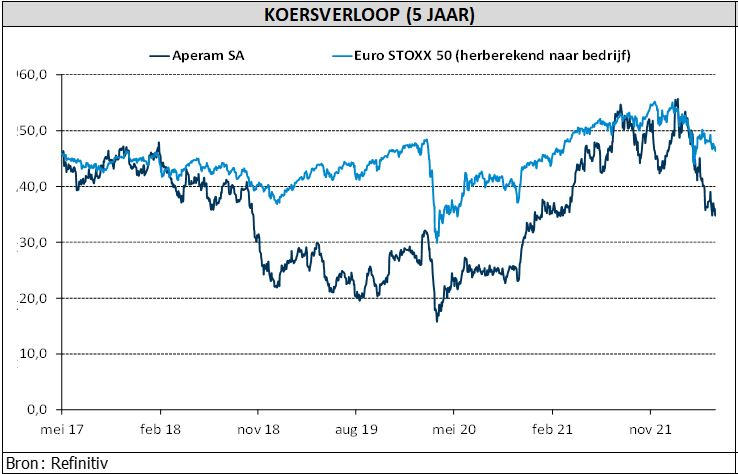

KBC AM verlaagt advies voor Aperam van "Kopen" naar "Houden'

Aperam maakte vandaag voorbeurs zijn resultaten voor het eerste kwartaal bekend. Ondanks een in lijn liggende bedrijfskasstroom zou de focus moeten liggen op de betere vooruitzichten voor het tweede kwartaal dankzij de veerkrachtige marges op roestvrij staal en de herwaarderingswinsten op de voorraden. De inkoop van eigen aandelen ter waarde van 100 miljoen euro draagt bij aan de positieve resultaten, meent KBC Asset Management-analist Jakub Blaha.

Resultaten

Aperam boekte een omzet van 2,3 miljard euro en puurde daar een aangepaste bedrijfskasstroom uit van 363 miljoen euro. In dezelfde periode een jaar eerder moest de groep genoegen nemen met 175 miljoen euro, maar in de laatste drie maanden van 2021 was dat ook al 345 miljoen euro. Daarmee presteerde de groep in lijn met de eigen verwachting. Netto werd afgeklopt op 187 miljoen euro winst.

Aperam ziet een over het algemeen veerkrachtige vraag bij afnemers in Europa en Brazilië. Wat de eindmarkten betreft, blijven de bouw- en industriële segmenten eerder zwak door de tekorten op de arbeidsmarkt, de druk op de grondstofprijzen en de vertragingen in de projecten. De vraag in de automobielsector daarentegen is zich beginnen te normaliseren nu de problemen met de bevoorrading van halfgeleiders zijn afgenomen. De spotmarkt in Europa is enigszins verzwakt en de EU-invoer is in het eerste kwartaal aangetrokken, vooral vanuit China.

Aperams vooruitzichten

Voor het huidige kwartaal rekent de groep op een iets hogere aangepaste bedrijfskasstroom. De positieve vooruitzichten zijn te danken aan verschillende factoren:

- Een sequentiële stijging van de verschepingen (Brazilië),

- Gerealiseerde prijsstijgingen die de hogere grondstof- en energiekosten compenseren,

- Een inhaalbeweging in de winstgevendheid van recyclage & hernieuwbare energiebronnen.

- Services & Solutions ziet daarentegen de impact van voorzichtige aankopen in de spotmarkt, wat wijst op een lagere bedrijfskasstroom in het tweede kwartaal (maar nog steeds op een hoog niveau).

Over het geheel genomen wijzen de vooruitzichten op een sterke stijging met één cijfer ten opzichte van de analistenverwachting. Daarnaast wordt een iets lagere nettoschuld verwacht op kwartaalbasis dankzij een betere winstgevendheid, die teniet wordt gedaan door een verdere nettowerkkapitaalopbouw en de inkoop van eigen aandelen.

De investeringen voor 2022 werden gehandhaafd op 300 miljoen euro. Bovendien heeft de onderneming haar inkoopprogramma met nog eens met 100 miljoen euro verhoogd (tot 200 miljoen). Dit impliceert een totaal aandeelhoudersrendement voor het jaar van 13% op basis van de huidige marktkapitalisatie.

KBC Asset Management over Aperam

Hoewel analist Jakub Blaha Aperam beschouwt als een onderneming van hoge kwaliteit, is de huidige marktstructuur (hoge energieprijzen,…) in zijn nadeel en zet een rem op het opwaarts potentieel. De aanbeveling werd bijgevolg verlaagd van “Kopen” naar “Houden”. Het koersdoel van 44 euro wordt verder geanalyseerd.

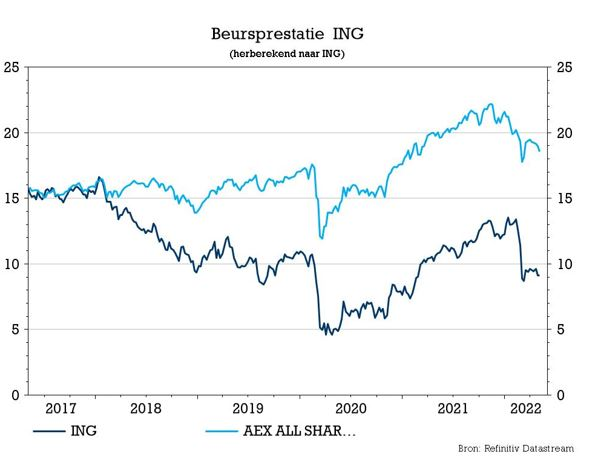

ING betaalt Rusland-factuur

ING Groep rapporteerde vrijdag een fors lager nettoresultaat van 429 miljoen euro, in lijn met de verwachting. Een jaar eerder werd nog een winst van 1,01 miljard dollar geboekt, maar een sterke stijging van de voorzieningen voor slechte leningen als gevolg van haar blootstelling in Rusland en Oekraïne halveerden het resultaat. Een tegenvaller, maar geen verrassing. Het verhindert de groep bovendien niet om aan de aandeelhouders een extraatje uit te keren, aldus KBC Securities-analist Thomas Couvreur.

Rente en fees

De intrestinkomsten van de groep daalden met 2,8% tot een iets beter dan verwachte 3,4 miljard euro, De nettorentemarge was in vergelijking met het vierde kwartaal 2021 stabiel op 1,37%. De inkomsten uit fees stegen met 9,3% en kwamen uit op 933 miljoen euro, wat beter was dan verwacht. De overige inkomsten bleven met een daling van 25% tot 222 miljoen euro onder de lat.

Minder kosten

De uitgaven exclusief reguleringskosten daalden met 5,5% op jaarbasis naar 2,29 miljard euro, waarbij de salarisstijgingen meer dan gecompenseerd werden door lagere voltijdse equivalenten en lagere ICT-uitgaven. Prestatiegerelateerde uitgaven en marketingkosten daalden ook. Exclusief incidentele kosten zijn de operationele uitgaven (OPEX) 49 miljoen euro lager op jaarbasis en 100 miljoen op kwartaalbasis. Reguleringskosten gestegen met 10,6% tot 649 miljoen. In totaal resulteert dit in een iets hoger dan verwacht brutoresultaat van 1,65 miljard euro.

Rusland

De voorzieningen voor verliezen op leningen bedroegen 987 miljoen euro, terwijl slechts op 822 miljoen euro was gerekend. Het leeuwendeel daarvan, 834 miljoen, werd veroorzaakt door Rusland-gerelateerde blootstelling.

In maart liet ING weten dat het voor 5,3 miljard euro aan leningen aan Russische leners heeft uitstaan en nog eens 1,5 miljard euro leningen aan niet-Russische kredietnemers maar met Russisch eigendom. Hiervan is 0,9 miljard ECA verzekerd, 1,3 miljard gedekt door krediet- en politiek risico verzekering, 0,3 miljard (Europese) moedergaranties en onderpand van onderliggende activa. De nieuwe sancties hebben gevolgen voor 0,7 miljard aan uitstaande leningen.

Netto gehalveerd

Het nettoresultaat krijgt door de extra voorziening een tik van 57,3% en komt uit op 429 miljoen euro, een daling met 57,3%. De CET1-ratio daalt van 15,9% naar 14,9%, onder meer als gevolg van de ratingmigratie van Russische posities. Ondanks de daling van CET1 is die nog steeds materieel hoger dan de 12,5% die ING zichzelf oplegt.

Uitkering

ING kondigde aan dat 1,25 miljard euro aan de aandeelhouders zal worden uitgekeerd. Voor de inkoop van eigen aandelen wordt een envelop van 380 miljoen euro gereserveerd en het saldo, 870 miljoen euro, keert onder de vorm van dividenden naar de aandeelhouders terug.

KBC Securities over ING

Naar aanleiding van de stand van zaken die door ING werd gegeven over de blootstelling aan Rusland en Oekraïne werd het koersdoel op 4 maart door analist Thomas Couvreur met 1 euro verlaagd. Naarmate de sancties in de weken daarna verscherpten, werd het echter duidelijk dat hij daarmee wat aan de lage kant zat. Maar de overgrote meerderheid van de leningen doet het nog steeds goed, waardoor het niet onredelijk is dat deze voorzieningen ergens in de toekomst deels kunnen worden teruggenomen.

Volgens analist Thomas Couvreur zijn de onderliggende inkomsten van de groep in het voorbije kwartaal vrij stevig, terwijl de kosten onder controle zijn ondanks de voortdurend stijgende kosten voor regelgeving.

Ondanks de hoger dan verwachte voorzieningen houdt hij vast aan het koersdoel van 13,5 euro. Als eenmalige post heeft dit niet veel invloed op de waardering, vooral omdat ze denken dat er nog wat opwaarts potentieel mogelijk is. De omzet en OPEX zijn solide en de extra kapitaaluitkering kan de beleggers die teleurgesteld waren na de zuinige aankondiging bij het vierde kwartaal mogelijk behagen. Analist Thomas Couvreur heeft een “Kopen”-advies voor de aandelen.

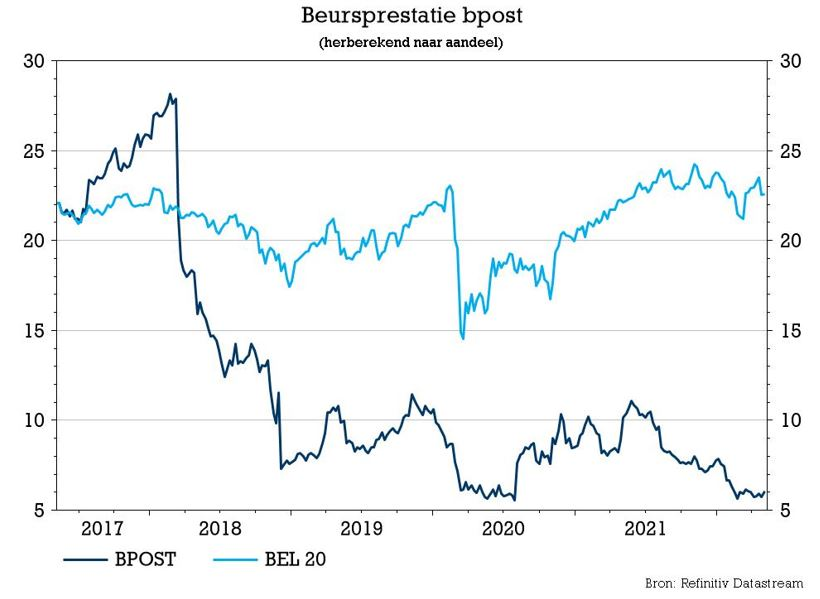

KBC Securities verlaagt koersdoel bpost maar blijft koper

Bpost rapporteerde beter dan verwachte resultaten voor het eerste kwartaal, maar ziet die toch niet in koerswinst vertaald. De omzet steeg met 1,8% tot 1,039 miljard en de aangepaste bedrijfswinst kwam uit op 93 miljoen euro. Gezien het hogere inflatie-effect en de lager dan verwachte pakketvolumes waarschuwt bpost echter voor een mogelijk neerwaarts risico ten opzichte van zijn jaarverwachtingen. Omdat KBC Securities-analist Michiel Declercq handhaaft het “Kopen”-advies, maar verlaagt het koersdoel van 11 naar 8,6 euro, wat de huidige onzekerheid en lagere sectorwaarderingen weerspiegelt.

De cijfers

Het totale bedrijfsresultaat van bpost groeide met 1,8% tegenover vorig jaar en kwam daarmee uit op 1.039 miljoen euro. Dat ligt boven de verwachting van 1.020 miljoen euro. De aangepaste bedrijfswinst (EBIT) kwam uit op 93 miljoen euro, eveneens boven de verwachting van 84,8 miljoen euro.

In België boekte bpost een bedrijfsomzet van 568,9 miljoen euro, goed voor een daling van 2,7% tegenover een jaar eerder en ook iets onder de analistenverwachting van 575,7 miljoen euro. Dat kwam door

- een daling met 11,9% bij de pakketten als gevolg van een volumedaling met 14,8%,

- een veerkrachtige prestatie bij mail met 1,3% ten opzichte van vorig jaar (volumedaling met 5,4%),

- groei bij het proximity & convenience netwerk excl. Ubiway (+7,9% tegenover vorig jaar)

- diensten met toegevoegde waarde (+11,1% tegenover vorig jaar).

De aangepaste bedrijfswinst (EBIT) kwam uit op 75,1 miljoen euro, ook boven de analistenverwachting van 70,2 miljoen euro. Dat komt neer op een marge van 13,2%.

E-logistiek Eurazië boekte een bedrijfsomzet van 143,9 miljoen euro, dat is een daling met 15,4% tegenover een jaar eerder en ligt onder de analistenverwachting van 150,9 miljoen euro. Dat is voornamelijk het gevolg van lagere grensoverschrijdende activiteiten in Azië. De aangepaste bedrijfswinst (EBIT) bedroeg 10,5 miljoen euro, gelijk aan de analistenverwachting.

De bedrijfsomzet van e-logistiek Noord-Amerika groeide met 21,8% tegenover vorig jaar naar 343,5 miljoen euro, ruim boven de analistenverwachting van 309,5 miljoen euro. Dat is inclusief een groei van 30% voor e-commerce logistiek (+21,2% bij constante wisselkoersen). De aangepaste bedrijfswinst (EBIT) kwam met 15,2 miljoen euro ook weer uit boven de analistenverwachting van 11,6 miljoen euro.

De aangepaste vrije kasstroom bedroeg 290 miljoen euro. In het eerste kwartaal van 2021 was dat nog 160 miljoen euro. Dat is grotendeels te danken aan bpost bank en Ubiway.

KBC Securities over bpost

Bpost rapporteerde beter dan verwachte resultaten in het eerste kwartaal van 2022, maar waarschuwt voor een potentieel neerwaarts risico tot 40 miljoen euro ten opzichte van zijn eerder vastgestelde aangepaste EBIT-raming van 280 – 310 miljoen euro, weet analist Michiel Declercq.

Hij Merkt op dat bpost niet noodzakelijk zijn eerdere verwachting intrekt, maar vooral zijn voorspellingsmarge uitbreidt, met een nieuw minimum van 240 miljoen euro, maar dit zou een worstcasescenario zijn. Alles zal afhangen van hoe de situatie evolueert naar de piek op het einde van het jaar.

Het bijkomende neerwaartse risico van 40 miljoen euro is grotendeels toe te schrijven aan de hogere inflatie in België, waarbij nu wordt verwacht dat de spilindex dit jaar 4x zal worden overschreden (vorige raming van 3x). Dit zal vrijwel zeker resulteren in een extra impact van 17 miljoen euro. De rest zal komen van lagere volumeverwachtingen voor pakketten als gevolg van het dalende consumentenvertrouwen en de hogere impact van de insourcing door Amazon.

Tot slot zullen ook de hoger dan verwachte brandstofprijzen een impact hebben. Positief is de sterke prestatie van Radial N-A, met een omzetgroei van 24,3% op jaarbasis bij gelijkblijvende wisselkoersen, terwijl de REBIT voor het eerst in het eerste kwartaal positief was, vindt analist Michiel Declercq.

Na bijstelling van de ramingen komt hij uit op een nieuwe verwachting van de aangepaste bedrijfswinst (EBIT) van 264 miljoen euro, de analistenverwachting ligt op 280 miljoen euro. Hoewel analist Michiel Declercq meent dat de situatie beheersbaar blijft, gaat het analist Michiel Declercq, als gevolg van het aanhoudende inflatie- en pakketvolumerisico en de lagere sectorwaarderingen. Analist Michiel Declercq verwacht niet dat de korting van bpost op sectorgenoten onmiddellijk zal verdwijnen (>40%), toch gelooft hij wel dat bpost sterk ondergewaardeerd blijft. De “Kopen”-aanbeveling wordt gehandhaafd.

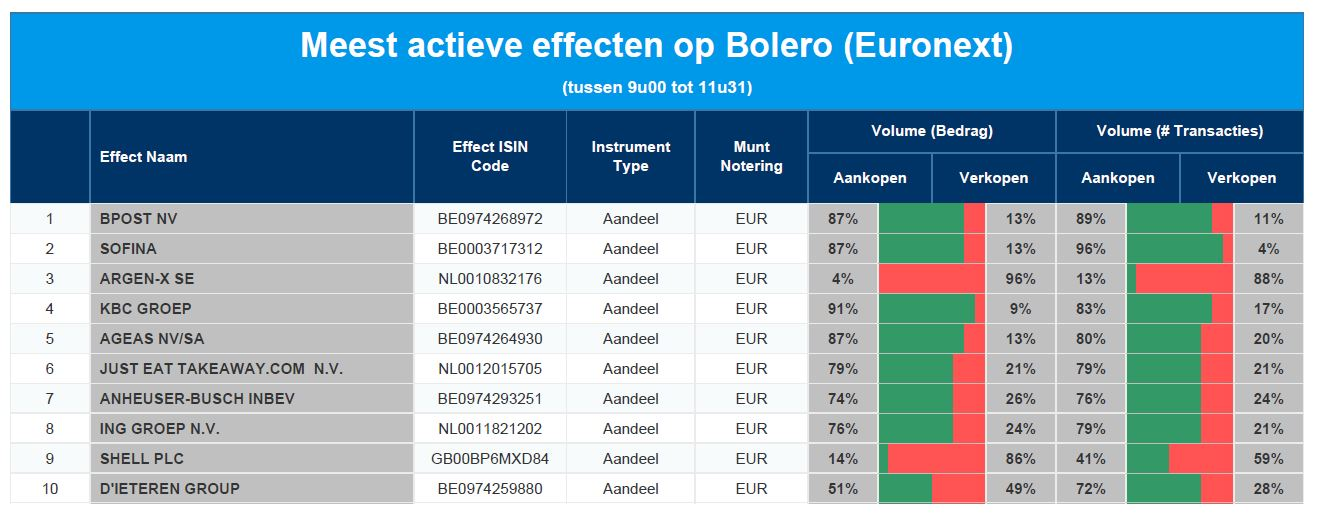

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: bpost - Sofina - Argenx - KBC - Ageas - Just Eat Takeaway - AB InBev - ING - Shell - D'Ieteren

Europees aandelennieuws

Adidas verlaagt verwachtingen voor omzet- en netto-inkomstendoelstellingen voor 2022

- Adidas verlaagde de verwachtingen voor de omzet- en netto-inkomstendoelstellingen voor 2022, omdat de hernieuwde lockdowns door COVID-19 in Groot-China het Duitse sportkledingbedrijf blijven treffen. Het bedrijf verwacht nu aan de onderkant van zijn prognose voor 2022 uit te komen, dit is op een stijging van de valuta-neutrale omzet met 11 à 13% en op een netto-inkomen uit voortgezette bedrijfsactiviteiten van tussen de 1,8 en 1,9 miljard euro. De wisselkoersneutrale omzet daalde in het eerste kwartaal met 3% doordat aanbodbeperkingen de omzet met 400 miljoen euro drukten. Westerse markten blijven sterk presteren met een gecombineerde valuta-neutrale omzetstijging van 13% in Noord-Amerika (+13%), EMEA (+9%) en Latijns-Amerika (+38%).

Primark leidt 125.000 katoenboeren op in duurzamere landbouwmethoden

- Primark leidt tegen het einde van 2023 nog eens 125.000 kleine katoenboeren in India, Pakistan en Bangladesh op in duurzamere landbouwmethoden. Het duurzame katoenprogramma van de groep traint de boeren in het gebruik van minder chemische pesticiden en meststoffen en minder water, waardoor de biodiversiteit behouden blijft en de klimaatverandering kan worden tegengegaan. Het verlaagt ook de inputkosten en verbetert de opbrengst en winst voor de boer. Door deze toezegging zal het totale aantal boeren dat aan het programma deelneemt tegen het eind van volgend jaar meer dan 275.000 bedragen.

Omzet van Italiaanse Fincantieri steeg in eerste kwartaal met 18% tot 1,7 miljard euro

- De omzet van het Italiaanse Fincantieri steeg in het eerste kwartaal met 18% tot 1,7 miljard euro, dankzij de sterke prestaties van zijn kernactiviteit scheepsbouw. De bedrijfskasstroom (EBITDA) steeg met 17,2% tot 118 miljoen euro. De EBITDA-marge bleef onveranderd op 7%, ondanks de stijging van de grondstofprijzen. Voor het volledige jaar verwacht het bedrijf dat de productieactiviteiten op volle toeren zullen blijven draaien, met een omzetgroei die hoger ligt dan vóór de pandemie en een consolidatie van de marges.

Intercontinental Hotels Group signaleert sterk herstel in horecasector

- Intercontinental Hotels Group signaleerde een sterk herstel in de horecasector nu mensen geleidelijk hun vrijetijds- en zakenreizen hervatten. De RevPAR, of inkomsten per beschikbare kamer, van de Holiday Inn-eigenaar steeg met 61% voor de drie maanden eindigend op 31 maart, doordat de groep verbeterde in de regio's Noord- en Zuid-Amerika en EMEAA.

Beazley rapporteert stijging met 27% van bruto geboekte premies op kwartaalbasis

- De Britse verzekeraar Beazley rapporteerde een stijging met 27% van de bruto geboekte premies op kwartaalbasis, voornamelijk gedreven door groei van de tarieven in zijn cyberdivisie. De Lloyd's of London-verzekeraar zei dat de bruto geboekte premies voor de drie maanden eindigend op 31 maart 1,23 miljard dollar bedroegen, vergeleken met 971 miljoen dollar een jaar eerder.

Tesco moet meer doen om worstelende varkensproducenten te steunen

- De handelsorganisatie voor de Britse varkensindustrie heeft Tesco, 's lands grootste supermarktgroep, verteld dat het meer moet doen om worstelende producenten te steunen. Anders loopt het risico om zijn Britse varkensvleesleverancierbasis te verliezen. De voorzitter van de National Pig Association, Rob Mutimer, zegt dat varkensvleesproducenten in het VK momenteel worden geconfronteerd met ongekende verliezen omdat de productiekosten de pan uit rijzen door de recordprijzen van varkensvoer als gevolg van de hogere tarweprijzen door de oorlog in Oekraïne.

Volkswagen investeert om elektrische voertuigen en batterijen te maken in Spanje

- De Duitse autofabrikant Volkswagen en zijn partners zullen 10 miljard euro investeren om elektrische voertuigen en batterijen te maken in Spanje. Dat is 3 miljard euro meer dan het eerder had toegezegd.

Novartis schort productie Lutathera en Pluvicto in Italië en New Jersey tijdelijk op

- Novartis schortte de productie van zijn kankertherapieën Lutathera en Pluvicto in fabrieken in Italië en New Jersey tijdelijk op, nadat er mogelijke kwaliteitsproblemen waren ontdekt bij de productie ervan.

Beursnieuws België en Nederland

Galapagos rapporteert sterk eerste kwartaal voor Jyseleca

- Galapagos kwam gisteren met kwartaalcijfers. Daaruit onthoudt KBC Securities onder meer de sterke prestatie van Jyseleca dat een omzet bijeen haalde van 14,4 miljoen euro en waarvoor de jaarverwachting van 65 à 75 miljoen euro werd bevestigd. Bovendien komen de reglementaire goedkeuringen voor Jyseleca binnen voor zowel RA als UC. De totale groepsomzet kwam uit op 136,6 miljoen euro, het operationele verlies bedroeg 21,1 miljoen euro. Het bedrijf heeft nog steeds een indrukwekkende kaspositie van 4,6 miljard euro aan het eind van het kwartaal. Dr. Paul Stoffels is per 1 april benoemd tot CEO en zal leiding geven aan de zoektocht naar nieuwe activa terwijl hij de bestaande pijplijn van Galapagos verder zal uitbouwen. “Houden”-advies en koersdoel van 60 euro bevestigd.

MaaT Pharma blijft op koers

- MaaT Pharma realiseerde over het eerste kwartaal 0,3 miljoen euro omzet en beschikt over een kaspositie van 41,1 miljoen euro, waarmee het bedrijf een 'runway' heeft tot het derde kwartaal van 2023. KBC Securities verwacht dat dit de onderneming in staat zal stellen om verschillende klinische resultaten te behalen voor MaaT013 en MaaT033. Voor die laatste hebben ze in het voorbije kwartaal positieve voorlopige gegevens bekendgemaakt van hun Fase 1b studie in het voorkomen van complicaties van allogene hematopoietische stamceltransplantatie. Het “Kopen”-advies wordt herhaald, net als het koersdoel van 18,5 euro.

KBC Securities keek naar Ageas en behoudt het “Kopen”-advies en koersdoel van 57 euro

- KBC Securities keek naar Ageas zoomde met een macrobril in op de Chinese activiteiten van de groep. KBC Securities blijft het land beschouwen als een positief en cruciaal aspect voor de beleggingscase. KBC Securities verwacht voor het eerste kwartaal tegenwind van de stormen in België en het Verenigd Koninkrijk, de zwakke Chinese financiële markten, de normalisering van het claimniveau na COVID-19 en de daling van het discounttarief. Voor 2022 verwacht KBC Securities dat de retentielimiet van de herverzekering voor niet-levensverzekeringen in werking zal treden, waardoor verdere schadeclaims wegens slechte weersomstandigheden zullen worden vermeden. Daarnaast zal er druk zijn van aanhoudend volatiele markten en een daling van het discounttarief. Hoewel de onderliggende groei sterk blijft. Alles bij elkaar goed voor een koersdoel van 57 euro wat een opwaarts potentieel van 24% betekent en een “Kopen”-advies rechtvaardigt.

GBL kijkt tegen lagere waarde aan door marktbewegingen

- Tijdens het eerste kwartaal daalde de netto-actiefwaarde van GBL met -5,4% en kwam uit op 136,1 euro per aandeel. Terwijl de daling vooral te wijten was aan een correctie van de wereldwijde aandelen sinds het begin van 2022, is de waarde van "Private Beleggingen" van de portefeuille met 5,3% gestegen. De cash earnings stegen met 25,0% op jaarbasis tot 139,0 miljoen euro, voornamelijk dankzij hogere dividenden van SGS en Mowi, en hogere rente-inkomsten van Sienna Investment Managers. Ondanks de vereenvoudiging van de aandeelhoudersstructuur, de versnelling van het programma voor de inkoop van eigen aandelen en de grotere nadruk op privé- en alternatieve beleggingen, wordt GBL nog steeds verhandeld tegen een korting van ruwweg 36,5%. KBC Securities is van mening dat de portefeuille van GBL op korte termijn niet zal worden ontzien door de dalende markten en de hogere volatiliteit. Op lange termijn geloven ze echter in de strategie van GBL. “Kopen”-advies en koersdoel van 110 euro bevestigd.

Provisies zetten domper op mooi kwartaalresultaat ING

- ING rapporteerde een nettoresultaat van 429 miljoen euro, een daling met 57% ten opzichte van een jaar eerder en in de schoenen te schuiven van Rusland. Er werden voor 987 miljoen voorzieningen aangelegd voor slechte leningen, tegen 346 miljoen een kwartaal eerder en 223 miljoen een jaar eerder. Het renteresultaat van de groep daalde met 2,8% tot 3,4 miljard euro, terwijl de fee-inkomsten met 9,3% aandikten tot 933 miljoen euro. Alles samen zette de groep volgens KBC Securities een sterke prestatie neer die tenietgedaan werd door de voorzieningen. Het is echter niet uitgesloten dat die in de toekomst wat kunnen worden teruggedraaid. Het “Kopen”-advies en koersdoel van 13,5 euro worden bevestigd.

Bpost zet rem op verwachtingen na goed eerste kwartaal

- Bpost rapporteerde beter dan verwachte resultaten voor het eerste kwartaal. De omzet steeg met 1,8% tot 1,039 miljard en de aangepaste bedrijfswinst kwam uit op 93 miljoen euro. Gezien het hogere inflatie-effect en de lager dan verwachte pakketvolumes waarschuwt bpost echter voor een mogelijk neerwaarts risico ten opzichte van zijn jaarverwachtingen. Omdat KBC Securities dit als een worstcasescenario beschouwt, handhaven ze het “Kopen”-advies, maar verlagen ze het koersdoel van 11 naar 8,6 euro, wat de huidige onzekerheid en lagere sectorwaarderingen weerspiegelt.

Groeicijfers voor Texaf in eerste kwartaal

- De huurinkomsten van Texaf stegen in het eerste kwartaal met 16% tot 5,4 miljoen euro. De omzet uit Carrigres steeg met 80% tot 0,8 miljoen euro. Volgens KBC Securities bevestigen de resultaten dat het management zijn strategie vastberaden uitvoert en daarbij de gevolgen van de COVID-19-pandemie (knelpunten in de toeleveringsketen, enz.) op een doeltreffende manier opvangt en eventuele negatieve gevolgen voor de activiteiten proactief beperkt. KBC Securities is van mening dat Texaf een unieke kans biedt om te beleggen in een vastgoedportefeuille van hoge kwaliteit, die al een tijdje ondergewaardeerd is. Ondanks de wereldwijde terugval van de aandelenkoersen, die gisteren nog is versterkt, heeft het Texaf-aandeel zich grotendeels gehandhaafd en is het 5,5% gestegen over het hele jaar. “Kopen”-advies en koersdoel van 44 euro bevestigd.

WDP legt volledig de hand op joint venture WVI

- WDP zal onderhandelingen beginnen over de overdracht van de 50% van de WVI aan WDP. De overdracht zal plaatsvinden onder normale marktvoorwaarden en in overeenstemming met de joint venture overeenkomst. Op het einde van boekjaar 21 werd de waarde van de joint venture gerapporteerd rond 10 miljoen euro voor 50% van het WDP-aandeel. Maar in de presentatie van het eerste kwartaal van 2022 steeg de waarde van 50% tot meer dan 20 miljoen euro naarmate de ontwikkelingen voortgingen. KBC Securities schat de cash-out tussen 25 en 30 miljoen euro.