vr. 6 mei 2022

ING Groep rapporteerde vrijdag een fors lager nettoresultaat van 429 miljoen euro, in lijn met de verwachting. Een jaar eerder werd nog een winst van 1,01 miljard dollar geboekt, maar een sterke stijging van de voorzieningen voor slechte leningen als gevolg van haar blootstelling in Rusland en Oekraïne halveerden het resultaat. Een tegenvaller, maar geen verrassing. Het verhindert de groep bovendien niet om aan de aandeelhouders een extraatje uit te keren, aldus KBC Securities-analist Thomas Couvreur.

Rente en fees

De intrestinkomsten van de groep daalden met 2,8% tot een iets beter dan verwachte 3,4 miljard euro, De nettorentemarge was in vergelijking met het vierde kwartaal 2021 stabiel op 1,37%. De inkomsten uit fees stegen met 9,3% en kwamen uit op 933 miljoen euro, wat beter was dan verwacht. De overige inkomsten bleven met een daling van 25% tot 222 miljoen euro onder de lat.

Minder kosten

De uitgaven exclusief reguleringskosten daalden met 5,5% op jaarbasis naar 2,29 miljard euro, waarbij de salarisstijgingen meer dan gecompenseerd werden door lagere voltijdse equivalenten en lagere ICT-uitgaven. Prestatiegerelateerde uitgaven en marketingkosten daalden ook. Exclusief incidentele kosten zijn de operationele uitgaven (OPEX) 49 miljoen euro lager op jaarbasis en 100 miljoen op kwartaalbasis. Reguleringskosten gestegen met 10,6% tot 649 miljoen. In totaal resulteert dit in een iets hoger dan verwacht brutoresultaat van 1,65 miljard euro.

Rusland

De voorzieningen voor verliezen op leningen bedroegen 987 miljoen euro, terwijl slechts op 822 miljoen euro was gerekend. Het leeuwendeel daarvan, 834 miljoen, werd veroorzaakt door Rusland-gerelateerde blootstelling.

In maart liet ING weten dat het voor 5,3 miljard euro aan leningen aan Russische leners heeft uitstaan en nog eens 1,5 miljard euro leningen aan niet-Russische kredietnemers maar met Russisch eigendom. Hiervan is 0,9 miljard ECA verzekerd, 1,3 miljard gedekt door krediet- en politiek risico verzekering, 0,3 miljard (Europese) moedergaranties en onderpand van onderliggende activa. De nieuwe sancties hebben gevolgen voor 0,7 miljard aan uitstaande leningen.

Netto gehalveerd

Het nettoresultaat krijgt door de extra voorziening een tik van 57,3% en komt uit op 429 miljoen euro, een daling met 57,3%. De CET1-ratio daalt van 15,9% naar 14,9%, onder meer als gevolg van de ratingmigratie van Russische posities. Ondanks de daling van CET1 is die nog steeds materieel hoger dan de 12,5% die ING zichzelf oplegt.

Uitkering

ING kondigde aan dat 1,25 miljard euro aan de aandeelhouders zal worden uitgekeerd. Voor de inkoop van eigen aandelen wordt een envelop van 380 miljoen euro gereserveerd en het saldo, 870 miljoen euro, keert onder de vorm van dividenden naar de aandeelhouders terug.

KBC Securities over ING

Naar aanleiding van de stand van zaken die door ING werd gegeven over de blootstelling aan Rusland en Oekraïne werd het koersdoel op 4 maart door analist Thomas Couvreur met 1 euro verlaagd. Naarmate de sancties in de weken daarna verscherpten, werd het echter duidelijk dat hij daarmee wat aan de lage kant zat. Maar de overgrote meerderheid van de leningen doet het nog steeds goed, waardoor het niet onredelijk is dat deze voorzieningen ergens in de toekomst deels kunnen worden teruggenomen.

Volgens analist Thomas Couvreur zijn de onderliggende inkomsten van de groep in het voorbije kwartaal vrij stevig, terwijl de kosten onder controle zijn ondanks de voortdurend stijgende kosten voor regelgeving.

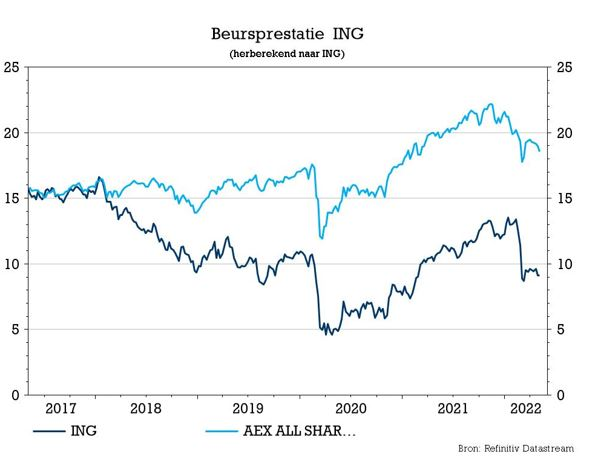

Ondanks de hoger dan verwachte voorzieningen houdt hij vast aan het koersdoel van 13,5 euro. Als eenmalige post heeft dit niet veel invloed op de waardering, vooral omdat ze denken dat er nog wat opwaarts potentieel mogelijk is. De omzet en OPEX zijn solide en de extra kapitaaluitkering kan de beleggers die teleurgesteld waren na de zuinige aankondiging bij het vierde kwartaal mogelijk behagen. Analist Thomas Couvreur heeft een “Kopen”-advies voor de aandelen.