wo. 4 mei 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 5 mei

- Bedrijfsresultaten

- AES - Aptiv - Kellogg - Live Nation Entertainment - NortonLifeLock - Organon - Ventas - Westrock - Adecco - AB InBev - Arcelor Mittal - Argen-x - Arkema - Banco BPM - BMW - Coloplast - Crédit Agricole - Henkel - Lanxess - SES - Shell - Siemens Gamesa - Sciss Re - Soc Générale - Vonovia- Zalando - Acacia Pharma - bpost - Galapagos - GBL - Immobel - Shell - Solvac

- Beleggersevents

- Cadence Design Systems – Algemene Vergadering

- Alaska Air Group – Algemene Vergadering

- WEC Energy Group – Algemene Vergadering

- CH Robinson Worldwide – Algemene Vergadering

- Duke Energy – Algemene Vergadering

- Wynn Resorts – Algemene Vergadering

- Eastman Chemical – Algemene Vergadering

- Kraft Heinz – Algemene Vergadering

- AMETEK – Algemene Vergadering

- Ecolab – Algemene Vergadering

- Equifax – Algemene Vergadering

- Capital One Financial – Algemene Vergadering

- AddLife – Algemene Vergadering

- Archer-Daniels-Midland – Algemene Vergadering

- United Rentals – Algemene Vergadering

- Newell Brands – Algemene Vergadering

- Schneider Electric – Algemene Vergadering

- DTE Energy – Algemene Vergadering

- Mettler-Toledo International – Algemene Vergadering

- Boston Scientific – Algemene Vergadering

- United Parcel Service – Algemene Vergadering

- Ontex Group – Algemene Vergadering

- Celyad Oncology – Algemene Vergadering

- MIPS – Algemene Vergadering

- Freenet – Algemene Vergadering

- Securitas – Algemene Vergadering

- MTU Aero Engines – Algemene Vergadering

- Sofina – Algemene Vergadering

- Moncler – Capital Markets Day

- IMI – Algemene Vergadering

- Fluidra – Algemene Vergadering

- BAE Systems – Algemene Vergadering

- ACS Actividades de Construccio

- Repsol – Algemene Vergadering

- Glanbia – Algemene Vergadering

- Melrose Industries – Algemene Vergadering

- Mondi – Algemene Vergadering

- Phoenix Group Holdings – Algemene Vergadering

- Rio Tinto – Algemene Vergadering

- Lonza Group – Algemene Vergadering

- Nexi – Buitengewone en Algemene Vergadering

- ProSiebenSat.1 Media – Algemene Vergadering

- KBC Group – Algemene Vergadering

- Ex-dividend

- Admiral Group

- Aptiv

- JB Hunt Transport Services

- Hannover Rueck

- FirstEnergy

- Lamb Weston Holdings

- Rational

- Croda International

- Hiscox

- H & M Hennes & Mauritz

- Intel

- Walmart

- Allianz

- Intervest Offices & Warehouses

- Schibsted

- Kuehne + Nagel International

- CMS Energy

- Wienerberger

- Howmet Aerospace

- Wells Fargo & Co

- Norfolk Southern

- Macro-economie

- VS: wekelijkse werkoosheidsaanvragen

- VK: Rentebesluit Bank of England

- Duitsland: fabrieksbestellingen (maart)

- Frankrijk: industriële productie (maart)

- China: PMI dienstensector (april)

- Events: Beurs van Japan gesloten, speech ECB-lid Holzmann

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Euronav: "botsing, of verzoening, van de titanen?”

- Solvay springt vlot over de lat

- Pfizer verdiende bijna 15 miljard dollar aan COVID-19

- Meest verhandelde aandelen bij Bolero

- Nieuwe Amerikaanse renteverhoging op til

- AMD legt concurrentie en prijsdruk naast zich neer

- Lyft stelt teleur, Airbnb niet

- Bedrijfsnieuws uit Amerika

- KBC AM verlaagt koersdoel voor Estée Lauder na 'zeldzame misser'

KBC AM verlaagt koersdoel voor Estée Lauder na 'zeldzame misser'

De organische groei van Estée Lauder bleef in het voorbije kwartaal met 9% ver achter bij de verwachtingen. De aangepaste operationele marge van 21,6% was daarentegen sterker dan de analistenverwachting van 18,9% en leidde tot een winst per aandeel van 1,90 dollar, wat ook hoger was dan de verwachte 1,66 dollar. De vooruitzichten voor het laatste kwartaal van het boekjaar waren echter veel minder positief. KBC Asset Management-analist Bob Van Leemputte handhaaft de “Houden”-aanbeveling, maar verlaagde wel het koersdoel.

Groei in make-up, haarverzorging en parfumerie

Laten we beginnen met het goede. De make-up groeide met 12%, de haarverzorging met 17% en de parfumerie zelfs met 31%. Geografisch gezien groeide Noord- en Zuid-Amerika met 11% en EMEA met 18% (allemaal op organische basis). Alle cijfers klinken even sterk, zoals we van Estée gewend zijn. De groei van Huidverzorging (56% van de omzet) vertraagde echter tot 3% autonoom en het bedrijf zag ook een sterke impact van de lockdowns in China, wat leidde tot een negatieve groei (-4%) in de APAC-regio.

Hainan

Aan de vraagzijde werd Estée Lauder zwaar getroffen door de daling van het aantal fysieke winkels en de verminderde reisretail naar Hainan. Hainan is een Chinees eiland waar consumenten belastingvrij in eigen land kunnen winkelen. De verkoop op het eiland daalde in maart met 60 à 70%. Omdat consumenten minder (of helemaal niet) uitgaan, daalde ook de verkoop van make-up. De vraag naar hoogwaardige huidverzorgingsproducten bleef groot, maar dit is niet de eerste zorg van het management.

Aan de aanbodzijde had het bedrijf immers ook problemen om zijn producten in de schappen te krijgen. Het belangrijkste distributiecentrum van het bedrijf voor het land is gevestigd in Shanghai, de regio die het meest te lijden heeft onder de huidige lockdowns. Bestellingen worden te laat of helemaal niet verzonden. De situatie is zo precair dat het bedrijf nu naar alternatieve locaties kijkt. Vooruitlopend op het shoppingfestival 6/18 (ja, op 18 juni) denkt het bedrijf echter dat het genoeg voorraad heeft in het land of de regio. Er zijn tekenen dat de situatie medio mei zou kunnen verbeteren, maar de situatie is wispelturig.

L’Oréal

Hoe komt het dat we dit niet hebben zien aankomen in de verkoopcijfers van L'Oréal? L'Oréal heeft een veel evenwichtiger distributiesysteem in China. Met één R&D-centrum, twee fabrieken voor productie en vijf distributiecentra is het veel beter in staat om logistieke verstoringen op te vangen. Estée wees er ook op dat het probleem niet de vraag naar hoogwaardige huidverzorging is, vandaar dat L'Oréal wellicht marktaandeel van Estée Lauder heeft overgenomen omdat orders niet konden worden uitgevoerd.

Vooruitzichten

Normaal eindigt een bericht over Estées resultaten met een positieve reflectie op de cijfers, maar nu hebben we nog meer slecht nieuws te melden. Na het slechte kwartaal decimeerde het bedrijf ook de verwachtingen voor het volgende kwartaal en het volledige jaar. De organische omzetverwachting is verlaagd naar 5 à 7% komende van 10 à 13% en de aangepaste winst per aandeel wordt nu verwacht 7,05 à 7,15 dollar te bedragen, komende van 7,43 à 7,58 dollar.

Het is niet verrassend dat beide cijfers ver onder de analistenverwachting liggen. Voor het vierde kwartaal betekent dit een omzetdaling van 15% (er was +9,9% verwacht) en een winst per aandeel van 0,3 dollar, waar analisten ruwweg op 0,9 dollar rekenden. Er waren er in het derde kwartaal slechts een paar weken van zware lockdowns, maar deze duren nu al minstens 1/3de van het lopende kwartaal voort, met slechts geruchten over verbetering in de zeer nabije toekomst.

KBC Asset Management over Estée Lauder

Alles samen is het niet het kwartaalrapport geworden waar analist Bob Van Leemputte of de markt in het algemeen op had gerekend, getuige de koersreactie. Het verlies van marktaandeel in China kan op langere termijn gevolgen hebben, maar over het algemeen blijft de onderliggende vraag naar hoogwaardige huidverzorging veerkrachtig. Bovendien heeft het aandeel dit jaar meer dan een derde van zijn waarde verloren, eerst onder invloed van de stijgende rentevoeten en later door de situatie in China, wat de waardering ten goede komt. Analist Bob Van Leemputte moet echter erkennen dat ook de onzekerheid is toegenomen. Hij verlaagt het koersdoel naar 270 dollar en handhaven de “Houden”-aanbeveling.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Starbucks blaast warm en koud in kwartaalrapport

- De totale netto-omzet van Starbucks steeg van 6,67 miljard dollar een jaar eerder tot 7,64 miljard dollar in het voorbije kwartaal. Er was op 7,59 miljard dollar gerekend. De wereldwijde vergelijkbare omzet van Starbucks, indien dus geen rekening wordt gehouden met de opening van nieuwe restaurants, steeg in het tweede kwartaal met een iets kleiner dan verwachte 7%. De vergelijkbare omzet in China daalde met 23% en overschaduwde daarmee de groei van 12% in Noord-Amerika. Dat laatste zette de groep ertoe aan om de verwachtingen voor de rest van het jaar op te schorten. Het bedrijf verwacht een "nog grotere impact" op de resultaten van het derde kwartaal.

Estée Lauder verlaagde winstverwachting voor volledige jaar door COVID-19-beperkingen in China

- Estée Lauder verlaagde zijn winstverwachting voor het volledige jaar omdat nieuwe COVID-19-beperkingen in China en de opschorting van de activiteiten in Rusland de verkoop van de cosmeticafabrikant een deuk toebrengen. Dat lijkt meteen ook slecht nieuws te brengen voor de resultaten van collega L’Oréal. De beperkingen in China, een belangrijke groeimarkt voor fabrikanten van luxeproducten, zetten een rem op het herstel van de vraag naar cosmetica na een door een pandemie veroorzaakte inzinking. China genereert naar schatting zo’n 36% van de omzet van Estée Lauder.

Hilton Worldwide Holdings mikt op lager dan verwachte jaarwinst

- Hilton Worldwide Holdings mikt op een lager dan verwachte jaarwinst omdat een stijging van de arbeidskosten en andere inflatiedruk op de winst van de hotelexploitant zullen wegen. Hilton boekte in het voorbije kwartaal een omzet van 1,72 miljard dollar, vergeleken met de ramingen van 1,73 miljard dollar. Op een aangepaste basis werd 71 dollarcent verdiend, meer dan de 65 dollarcent verwacht. Hilton heeft de dividenduitkering en de inkoop van aandelen eerder dan verwacht hervat. Het bedrijf verwacht dit jaar tussen de 1,4 miljard en 1,8 miljard dollar terug te geven aan aandeelhouders.

Elliot Management bezit belang van bijna 1 miljard dollar in Western Digital

- Elliott Management maakte dinsdag bekend dat het een belang van bijna 1 miljard dollar heeft in Western Digital (+14,5%) en het bedrijf ertoe heeft aangezet een strategische herziening uit te voeren en zijn flashgeheugenactiviteiten af te splitsen. Vooral de overname van SanDisk ligt de aandeelhoudersactivist op de maag. Zes jaar geleden betaalde Western Digital 19 miljard dollar om SanDisk te kopen. Maar de exploitatie van twee zeer verschillende bedrijven als onderdeel van hetzelfde bedrijf heeft het bedrijf belemmerd, zowel operationeel, financieel als strategisch, schreef Elliott.

American International Group rapporteert bijna 17% hogere en beter dan verwachte kwartaalwinst

- Verzekeraar American International Group rapporteerde dinsdag een bijna 17% hogere kwartaalwinst die de marktramingen overtrof, doordat sterke verzekeringstechnische winsten en lagere catastrofeverliezen een daling van de beleggingsinkomsten compenseerden. AIG behaalde een aangepaste winst van 1,30 dollar per aandeel, vergeleken met de gemiddelde analistenverwachting van 1,18 dollar per aandeel. De verzekeringssector werd de afgelopen twee jaar overspoeld met claims van bedrijven die inkomsten misliepen als gevolg van de COVID-19-crisis, maar dat is verminderd met de heropleving van de economie.

Lyft-aandeel onderuit na waarschuwing voor hogere chauffeursvergoeding

- Lyft rapporteerde over het eerste kwartaal een omzet van 875,6 miljoen dollar, waarmee het de gemiddelde analistenverwachting van 846 miljoen dollar versloeg. Met 54,8 miljoen dollar overtrof de aangepaste bedrijfskasstroom eveneens aanzienlijk de eigen verwachtingen en die van analisten. Die laatste hadden slechts op 17,8 miljoen dollar gerekend. Tot zover het goede nieuws want de aandelen maakten een duik van 25% nadat de groep zei dat het meer zou moeten uitgeven om chauffeurs aan te trekken en daardoor een bedrijfsresultaat voorspelde dat lager is dan de marktverwachting. Het aandeel van Uber deelde in de malaise.

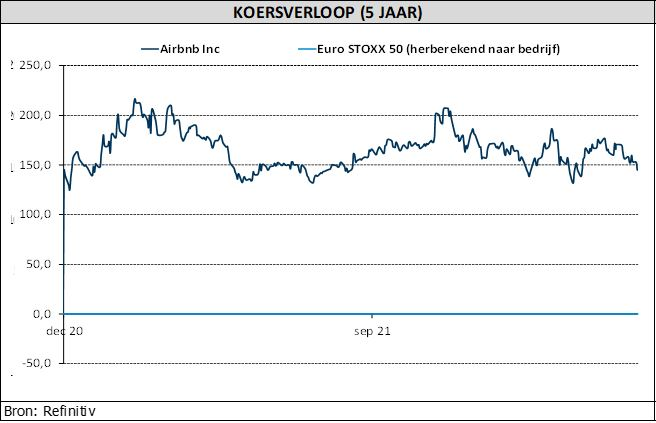

Airbnb verhoogt verwachtingen voor tweede kwartaal

- Vakantieverhuurbedrijf Airbnb (+4% nabeurs) legt de verwachtingslat voor de omzet in het tweede kwartaal boven die van analisten. Samen met een stijging van de gemiddelde dagtarieven met 37% ten opzichte van 2019, steeg de omzet van Airbnb met 70% ten opzichte van een jaar eerder. Het bedrijf rapporteerde een nettoverlies van 3 cent per aandeel, wat veel kleiner was dan de schattingen van analisten. Airbnb zei dat het de sterkste groei boekte in bruto geboekte nachten in niet-stedelijke gebieden in de eerste drie maanden van 2022. Bruto geboekte nachten in stedelijke bestemmingen stegen ook sterk tot boven het niveau van voor de pandemie, terwijl het aantal geboekte nachten en ervaringen voor het eerst de 100 miljoen overschreed.

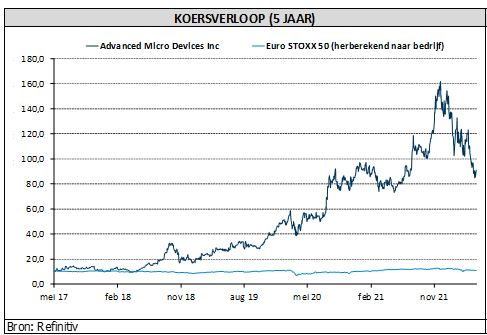

AMD doet beter dan verwacht en legt lat opnieuw hoger

- Advanced Micro Devices voorspelde een hoger dan verwachte omzet voor het volledige jaar en het tweede kwartaal, met de datacenterboom die de vraag naar zijn chips stimuleert. Het bedrijf zei dat het een omzet verwacht van ongeveer 6,5 miljard dollar, met een marge van 200 miljoen dollar voor het huidige kwartaal. Analisten rekenden gemiddeld op een omzet van 6,38 miljard dollar. Voor het volledige jaar voorspelt het bedrijf 26,3 miljard dollar omzet, een stijging met ongeveer 60%, en meer dan de 25,145 miljard waar op was gerekend. AMDs omzet voor het eerste kwartaal kwam uit op 5,89 miljard dollar en, je raadt het al, dat was ook beter dan de 5,52 miljard die was verwacht.

Stevige winstsprong en hogere verwachtingen voor lithiumproducent Livent

- Lithiumproducent Livent zette een beter dan verwachte kwartaalwinst neer en verhoogde zijn omzetverwachting voor 2022. De lithiumprijzen hebben recordhoogten bereikt omdat de vraag naar het metaal voor EV-batterijen is gestegen in het kader van de wereldwijde inspanningen om auto's koolstofvrij te maken om de klimaatverandering aan te pakken. Livent boekte een nettowinst van 53,2 miljoen dollar, of 28 cent per aandeel, voor het eerste kwartaal, vergeleken met een verlies van 800.000 dollar, of 1 cent per aandeel, een jaar eerder. De omzet steeg met 56% tot 143,5 miljoen dollar. Analisten hadden gemiddeld 140,15 miljoen dollar verwacht.

Pfizer handhaaft omzetprognoses voor coronagerelateerde producten

- Pfizer handhaafde de omzetprognoses voor zijn pandemische producten na een reeks verhogingen van de omzetprognoses voor zijn COVID-19-vaccin vorig jaar, in een teken dat de duizelingwekkende groei is vertraagd. Het bedrijf zei dat het dit jaar 22 miljard dollar omzet verwacht van zijn COVID-behandeling Paxlovid, vergeleken met de gemiddelde verwachting van analisten van 26,1 miljard. Pfizer herhaalde ook zijn prognose voor 2022 voor een omzet van 32 miljard dollar uit het COVID-19-vaccin dat het samen met BioNTech heeft ontwikkeld. Pfizer boekte in het eerste kwartaal een aangepaste winst van 1,67 dollar per aandeel, en versloeg daarmee de ramingen van analisten met 20 cent. Dat was vooral te danken aan de 13,2 miljard dollar omzet in het eerste kwartaal van het COVID-19-vaccin, meer dan de analisten hadden geraamd op 10,6 miljard dollar.

Lyft stelt teleur, Airbnb niet

Lyft maakt zich op voor een lastige beursdag nadat de groep gisteren na het luiden van de bel met een kwartaalrapport kwam dat, aan de koersreactie in de nabeurshandel te merken, duidelijk niet werd gesmaakt. De cijfers van Airbnb (+5% nabeurs) werden dat dan weer wel. De hotelgroep die geen hotels heeft, naar analogie met het taxibedrijf dat geen eigen taxi’s heeft, blijft naar eigen zeggen profiteren van de sterke vraag en verhoogde zelfs zijn verwachtingen. Het aantal verhuurbestemmingen blijft ondertussen ook vlot toenemen, ziet financieel-econoom Tom Simonts.

Dringend gezocht: chauffeurs

Over de kwartaalcijfers van Lyft kunnen we kort zijn. De omzet klokte op een beter dan verwachte 875,6 miljoen dollar af en ook op het niveau van de bedrijfskasstroom overtrof de groep met 54,8 miljoen dollar fors de eigen verwachtingen en die van de analisten. Die laatsten hadden de lat op 17,8 miljoen dollar gelegd, nadat Lyft zelf 15 miljoen dollar had voorspeld.

Tot zover het goede nieuws, want ondanks de fors beter dan verwachte prestatie werd het bedrijf in de nabeurshandel vlot een kwart minder waard. De aandelen staan ondertussen zo’n 60% onder het niveau van bij de beursintroductie in 2019. In de marge van de kwartaalprestatie zei Lyft immers dat het meer zou moeten uitgeven om chauffeurs aan te trekken en voorspelde daardoor een bedrijfsresultaat dat lager is dan waar de markt tot dusver op had gerekend.

Voor het huidige kwartaal mikt Lyft nog op een aangepaste bedrijfskasstroom van tussen de 10 en 20 miljoen dollar, wat aanzienlijk lager is dan de 54,8 miljoen dollar die het dinsdag rapporteerde voor de eerste drie maanden van het jaar en de 82,5 miljoen die werd verwacht.

De groep heeft flink wat moeite om na de pandemie voldoende chauffeurs terug aan boord te halen. Het aantal chauffeurs, van wie velen vertrokken toen de vraag afnam tijdens de pandemie, bleef onder het niveau van voor de pandemie. In de eerste drie maanden van het jaar daalde het aantal actieve bestuurders met 4,8% ten opzichte van het voorgaande kwartaal.

Volgens Lyft zijn er stimulansen nodig voor chauffeurs die meer dan nodig zijn om te voldoen aan de stijging van de vraag die het dit jaar verwacht, met name aan de Amerikaanse westkust die tot nu toe is achtergebleven bij andere Amerikaanse regio's in een herstel. Lyft gaf geen details over de geplande kostenverhogingen, maar zei in een toelichting wel dat het hogere prijzen zou hanteren om sommige uitgaven voor chauffeurs te helpen financieren.

Meteen dringt ook de vraag zich op of Uber, dat vandaag ook met resultaten komt, met dezelfde problemen worstelt. De handrem werd ook bij de Uber-aandelen wat opgetrokken waardoor die in de nabeurshandel zo’n 5% van hun waarde verliezen.

Gevonden: leuke vakantie- en thuiswerkbestemming

Geen kopzorgen over chauffeurs bij vakantieverhuurbedrijf Airbnb dat blijft profiteren van een groei van het aantal panden. Bestemmingen met de sterkste vraag vertonen de meeste aanbodgroei, met niet-stedelijke actieve listings die met 21% toenemen in Noord-Amerika en 15% wereldwijd. En de bestemmingen vinden duidelijk ook vlot een huurder.

De groep rekent deze zomer alvast op een inhaalvraag nadat de COVID-19-beperkingen wereldwijd werden versoepeld. Reizigers hebben ook steeds meer vertrouwen om reizen verder van tevoren te boeken. Eind april had het bedrijf 30% meer overnachtingen geboekt voor het zomerse reisseizoen dan op hetzelfde moment in 2019. Airbnb, dat vorig jaar een reeks wijzigingen aanbracht in zijn service om te profiteren van de post-pandemische reisgolf, zei dat het de sterkste groei boekte in bruto geboekte nachten in niet-stedelijke gebieden in de eerste drie maanden van 2022.

De bruto geboekte nachten in stedelijke bestemmingen stegen ook sterk tot boven het niveau van voor de pandemie, terwijl het aantal geboekte nachten en ervaringen - een belangrijke maatstaf voor de prestaties van het platform - voor het eerst de 100 miljoen overschreed.

Samen met een stijging van de gemiddelde dagtarieven met 37% ten opzichte van 2019, steeg de omzet van Airbnb met 70% ten opzichte van een jaar eerder. Het bedrijf rapporteerde bovendien een nettoverlies van amper 3 cent per aandeel, wat veel kleiner was dan de 29 dollarcent schattingen van analisten.

Airbnb profiteert overigens niet alleen van vakantiegangers. Ook de coronapandemie heeft een positieve impact gehad. Zo zijn de langetermijnverblijven van 28 dagen of meer de snelst groeiende categorie en goed voor 21% van de bruto geboekte nachten in het eerste kwartaal. "Miljoenen mensen hoeven niet vijf dagen per week terug naar een kantoor en de overgrote meerderheid van de bedrijven eist niet dat werknemers teruggaan naar een kantoor," zei CEO Brian Chesky. "Wat we de komende jaren zullen blijven zien, denken we, is voortdurende groei in langetermijnverblijven”, voegde hij eraan toe.

AMD legt concurrentie en prijsdruk naast zich neer

Advanced Micro Devices deed wat moest: vriend en vijand verbazen, met de hulp van het 6 weken geleden overgenomen Xilinx. De omzet landde op 5,89 miljard dollar, terwijl slechts op 5,52 miljard werd gemikt. Maar meer nog blijft de chipgroep vol profiteren van de datacenterboom, die de vraag naar zijn chips blijft stimuleren. De omzet kan in het tweede kwartaal daardoor zelfs richting 6,5 miljard dollar, terwijl analisten op 6,38 miljard dollar rekenden, weet financieel-econoom Tom Simonts.

De groep houdt op 9 juni een analistendag om de roadmaps en de strategie van de fusiegroep AMD/Xilinx nader toe te lichten.

Een positieve verrassing !

De verrassing is te danken een stijging van de omzet uit servers en computers en een verdere groei van de PC-omzetten dit jaar, ondanks een zeer conservatieve visie op de PC-markt. Hoe je ze ook bekijkt, de kwartaalcijfers zijn zonder meer sterk, vindt Tom Simonts. De omzet, de brutomarge en de winst per aandeel bleven allemaal boven de verwachtingen, aangezien de groep zijn productroadmap blijft uitvoeren tegen de achtergrond van een sterkere concurrentie én een moeilijker economisch klimaat.

Het omzetcijfer van 5,89 miljard dollar lag 22% hoger dan een kwartaal eerder en 71% hoger dan een jaar eerder, waarvan de organische component tekent voor zo’n 5,33 miljard dollar. Dat is 10% meer dan een kwartaal eerder en 55% maar dan vorig jaar. De winst per aandeel kwam uit op 0,56 dollar, vlot 24% meer dan een jaar eerder, maar even zo goed 30% minder dan een kwartaal eerder.

Optimistische vooruitzichten, ondanks een conservatieve visie op de PC-markt

De prognose voor de omzet in het tweede kwartaal van 6,5 miljard dollar suggereert een groei met 10% op kwartaalbasis, terwijl de prognose voor heel 2022 uitgaat van een groei van 60% op jaarbasis tot zo’n 26 miljard dollar. Dat is hoger dan de geschatte 54% stijging op jaarbasis. Zonder Xilinx zou de organische groei in 2022 nog steeds ongeveer 30% bedragen, in lijn met de 31% groei op jaarbasis dat in januari werd voorspeld.

Belangrijk is dat de voorspellingen rekening houden met de sterke capaciteitsverbintenissen via TSMC en andere leveranciers, verbintenissen bij grote datacenter/PC-klanten die een ruime opwaartse groei kunnen vertonen als gevolg van verdiepende cloud-contracten en OEMs in een robuust bestedingsklimaat. Ook impliceren ze een voorzichtige daling van de totaal adresseerbare PC-markt, nadat de verwachtingen aan het begin van 2022 al op “stabiel” werden gezet. Niettemin kan AMD via zijn PC-clientactiviteiten blijven groeien dankzij een grotere blootstelling en een groter marktaandeel in het topsegment van de markt.

- Datacenters moeten sterk blijven tot al zeker het einde van 2020. Het vertrouwen blijft dus hoog, dankzij de toename van het marktaandeel. Datacentra waren goed voor 22% van de omzet in het eerste kwartaal, vooral dankzij de vraag naar servers, waarvan de omzetbijdrage verdubbelde op jaarbasis. Het management verwacht dat de sterke vraag de komende kwartalen aanhoudt, omdat het marktaandeel in zowel de Cloud als de Enterprise-afdeling verder moet kunnen toenemen. Bovendien zouden de gemiddelde verkoopprijzen moeten stijgen naarmate de Genoa-server de omzet in het tweede halfjaar kan doen versnellen.

- De PC-markt zal naar schatting met een hoog ééncijferig getal dalen op jaarbasis, tegenover een vlakke tot lichte daling voordien. De zwakte zal vooral zichtbaar zijn aan de onderkant van de markt (lees: bij de minder dure producten), zoals de Chromebooks. Maar daarin concurreert AMD niet echt gezien de verschuiving van de mix naar het midden- en topsegment.

Meer algemeen blijft de wereldwijde businesstrend beter dan verwacht dankzij een breed gedragen sterkte in alle eindmarkten, zodat de fusiegroep minder beïnvloed wordt door verzwakkende pc-signalen dankzij zijn mixverschuiving naar het hogere segment. Nu Xilinx in de productmix is opgenomen, heeft het management veel meer vertrouwen in de robuustheid van het aanbod, dat met meerdere groeimotoren tegelijk kan werken.

Xilinx

Het management van AMD merkt in dat kader op dat de integratie van Xilinx goed verloopt. De pro-forma resultaten voor het volledige kwartaal bedroegen meer dan 1 miljard dollar, het zesde opeenvolgende kwartaal waarin de groep met meer dan 20% op jaarbasis kan groeien, dankzij de sterke vraag in de embedded markten.

Dat momentum kan blijven voortduren, omdat verwacht wordt dat de kostensynergiedoelstellingen bereikt zullen worden. Die moeten leiden tot een toename van de winst per aandeel in 2022. Maar ook externe factoren spelen een rol, want AMD blijft enthousiast over de verdieping van de klantenbetrokkenheid die naar verwachting zal leiden tot synergievoordelen in de technologische productportefeuille en in de grotere computereisen van klanten.

Schaalgrootte, kwaliteit en diversiteit

Door de overname van Xilinx is de fusiegroep de facto een ander bedrijf geworden dan het AMD van weleer. De toevoeging van de programmeerbare logica van Xilinx aan AMD's arsenaal positioneert de fusiegroep als enige speler met geschaalde CPU, GPU en programmeerbare logica IP onder één dak met een duidelijk plan om deze technologieën geheugencoherent te maken op chip/chiplet-niveau om flexibele en aanpasbare datacenteroplossingen te bieden.

Aan dat aanbod kan AMD nu ook de Pensando-technologie voor Data Processing Units (DPU's) toevoegen. Beleggers kunnen met een sterke set van kwartaalcijfers en de synergievoordelen via Xilinx in 2022 daarmee rekenen op een hele rist van productlanceringen, met als hoogtepunt de lancering van de Genoa-server, op de voet gevolgd door de voor de cloudgeoptimaliseerde Bergamo in de eerste helft van 2023.

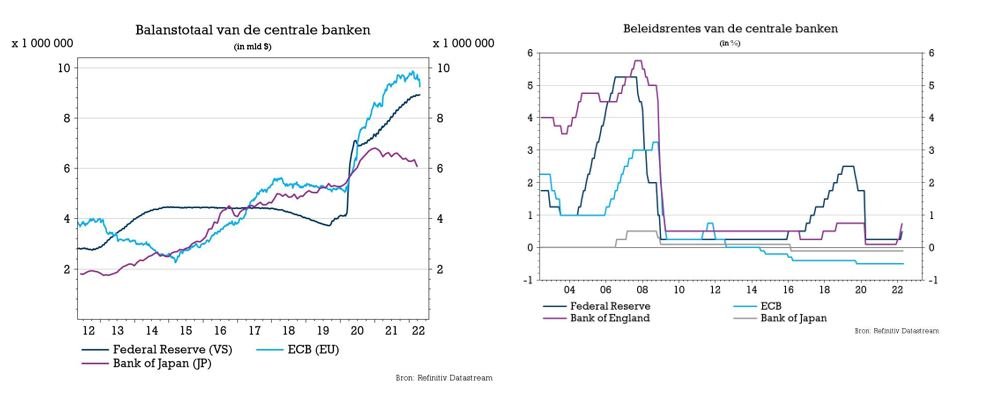

Nieuwe Amerikaanse renteverhoging op til

Sinds gisteren zitten de Amerikaanse centrale bankiers samen voor hun zeswekelijks tweedaags overleg over het monetair beleid. Vanavond wordt bekendgemaakt wat ze overeen zijn gekomen, maar iedereen is het er over eens dat voor een renteverhoging met 50 basispunten zal worden gekozen. De start van een steiler rentepad waar ook de economen van KBC rekening mee houden. Het werd zelfs op rijm gezet.

De Fed is ondertussen al begonnen met de normalisering van haar beleid. Deze normalisering zal naar verwachting aanzienlijk sneller gaan dan de ECB-normalisering. In het licht van de verstrakkende toon in de communicatie van de Fed, de aanhoudende inflatie en de snel krapper wordende arbeidsmarkt, heeft KBC de voorspellingen voor de renteverhogingen door de Fed vervroegd.

De notulen van het FOMC in maart hebben de verwachting versterkt dat de voorwaarden vervuld zijn voor een verhoging met telkens 50 basispunten tijdens de komende beleidsvergaderingen in mei, juni en juli, gevolgd door extra verhogingen met 25 basispunten in de beleidsvergaderingen daarna. Dit plaatst de piek van de band van de beleidsrente voor de huidige verkrappingscyclus op 3,00-3,25%.

Voor de liefhebbers van het genre werd één en ander ook op rijm gezet, vrij naar de 10 geboden:

Verstrak’t beleid bij elke kans

Ontspring op die manier de dans

Inflatie moet gij immers vrezen

Dat heeft’t verleden wel bewezen

Wees niet te zuinig met de rente

Verleg gerust neutrale grenzen

Neem weg die overtollige liquiditeit

Of inflatieverwachtingen worden weider verspreid

Markten trekken aan de alarmbel

Geloofwaardigheid staat op het spel

De notulen van de FOMC-vergadering van maart gaven ook een voorproefje van de balansafbouw die naar verwachting reeds in mei kan beginnen. De Fed wil haar balans afbouwen aan een tempo van 95 miljard dollar per maand, met een waarschijnlijke opstartperiode van drie maanden. De balansafbouw door het niet herbeleggen van aflopende activa zal worden aangevuld met actieve verkopen van overheidspapier in maanden waarin de maandelijkse doelstelling niet is bereikt. Van zodra dit proces loopt, zal de Fed ook overwegen over te gaan tot het actief verkopen van waardepapieren uit haar portefeuille van hypotheek-gerelateerde obligaties. Het doel is om uiteindelijk nog uitsluitend een portefeuille van Amerikaanse overheidsobligaties aan te houden.

Samen hoger

Tegen de achtergrond van een toenemende inflatiedruk hebben de belangrijkste centrale banken wereldwijd de afgelopen maanden over het algemeen een restrictievere houding aangenomen. De centrale banken worden evenwel geconfronteerd met een steeds moeilijkere en onzekerdere economische achtergrond als gevolg van de Russische agressie tegen Oekraïne. Aangezien de oorlog en de daaruit voortvloeiende energieschok de inflatoire druk zal versterken en de economische groei zal dempen, is het pad richting beleidsnormalisering de afgelopen weken een stuk complexer geworden, met name in de eurozone.

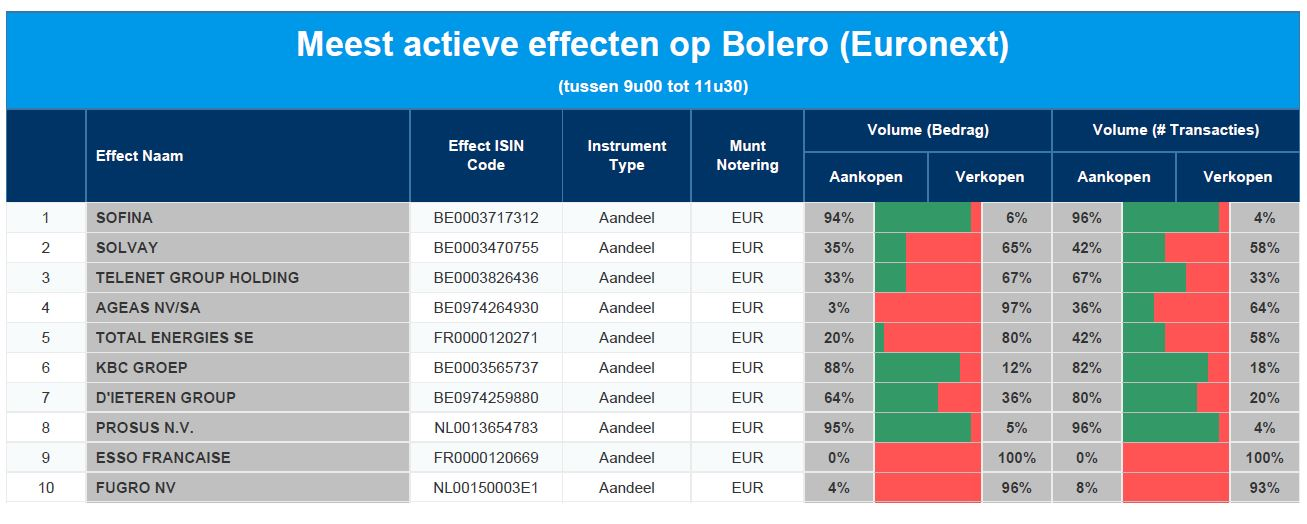

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Sofina - Solvay - Telenet - Ageas - Total Energies - KBC - D'Ieteren - Prosus - Esso France - Fugro

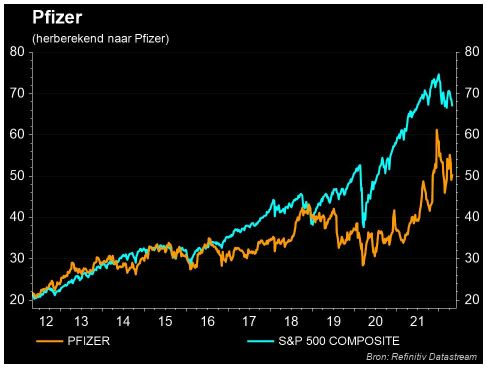

Pfizer verdiende bijna 15 miljard dollar aan COVID-19

Pfizer haalde over het eerste kwartaal van 2022 een omzet van 14,9 miljard dollar uit vaccins, het leeuwendeel of 13,2 miljard dollar werd verdiend door het voorkomen van COVID-19. De vaccinomzet is daarmee nagenoeg evenveel als de volledige kwartaalomzet een jaar eerder. Inclusief de door Pfizer ontwikkelde pil voor de behandeling van het virus, goed voor 1,5 miljard dollar, haalde de groep 14,7 miljard dollar omzet uit haar het antwoord op de pandemie. De totale kwartaalomzet klokte dit jaar overigens 77% hoger af op 25,3 miljard dollar, ziet financieel-econoom Tom Simonts.

Pfizer zei dat boosterdoses en injecties voor kinderen de omzet van het COVID-19-vaccin Comirnaty in het kwartaal opdreven. De verkoop van Paxlovid werd op zijn beurt gestimuleerd door de lancering van de antivirale behandeling in de VS, waar 20 miljoen kuren zijn besteld. De Food and Drug Administration keurde Paxlovid in december goed. Eind februari gaf ook Europa groen licht voor het gebruik van de coronapil.

Vraagverzwakking

Het lijkt er echter op dat de wind wat uit de COVID-19-zeilen is. Voor de eerste keer sinds de lancering van zijn coronavirusvaccin handhaafde Pfizer immers de verkoopprognoses voor zijn COVID-19 producten in een teken dat de duizelingwekkende groei van de afgelopen kwartalen is vertraagd. Voor het vaccin blijft de lat liggen op 32 miljard dollar, terwijl het tot dusver elk kwartaal werd opgetrokken. En het bedrijf zei dat het dit jaar nog steeds 22 miljard dollar verwacht uit de verkoop van zijn COVID-19-pil Paxlovid, vergeleken met de gemiddelde verwachting van analisten van 26,1 miljard.

Geen belangrijke verkoopcontracten

Pfizer had eerder gezegd dat de prognose van 22 miljard slechts een fractie is van de 120 miljoen kuren die het bedrijf dit jaar kan produceren. De terughoudendheid van het bedrijf om de prognose te verhogen, zou erop kunnen wijzen dat het in het eerste kwartaal geen belangrijke nieuwe verkoopcontracten voor de pil werden gesloten.

CEO Albert Bourla vertelde eerder dit jaar dat de omzet uit zijn antivirale behandeling hoger zou kunnen uitvallen omdat de ramingen enkel gebaseerd zijn op ondertekende deals of deals die bijna rond zijn. Vandaag klonk het dat het bedrijf de laatste tijd een aanzienlijke toename van het gebruik van het geneesmiddel in de Verenigde Staten had gezien en dat sommige landen die recente uitbraken hebben gekend, om meer behandelingen hebben gevraagd.

KBC Asset Management over Pfizer

Afgelopen kwartaal realiseerde Pfizer een omzet en winst per aandeel die overtuigend boven de analistenverwachting uitkwam, in de eerste plaats gedreven door de verkoop van COVID-19-vaccin Comirnaty en in mindere mate pneumokokkenvaccin Prevnar. Andere belangrijke producten zoals Paxlovid (orale COVID-19-pil), Xeljanz (reuma), Ibrance (borstkanker) en Xtandi (prostaatkanker) stelden teleur.

Voor 2022 verwacht Pfizer nog steeds een omzetvork van 98-102 miljard dollar (analistenverwachting: 106 miljard dollar), waarvan 32 miljard dollar Comirnaty (in lijn met analistenverwachting) en 22 miljard dollar Paxlovid (onder de analistenverwachting van 26 miljard dollar). De verwachte aangepaste winstvork werd bijgesteld van 6,35-6,55 naar 6,25-6,45 dollar per aandeel (onder analistenverwachting van 7,15 dollar per aandeel) door een boekhoudkundige wijziging in verband met vooruitbetalingen en mijlpaalbetalingen op samenwerkingen.

Belangrijke fase-3 RSV-vaccin data worden nu in de tweede helft van 2022 in plaats van de eerste helft verwacht. Pfizers ‘best-in-class’ COVID-19-franchise biedt opwaarts potentieel. Echter hoedt KBC Asset Management-analiste Liesbeth Van Rompay zich voor de beperkte duur van de COVID-19-inkomsten en beperkte visibiliteit met betrekking tot de pijplijn, en het aanzienlijk patentverval vanaf 2026. Daarom heeft ze een “Houden”-aanbeveling en een koersdoel van 54 dollar.

Solvay springt vlot over de lat

De onderliggende bedrijfskasstroom van Solvay lag dankzij een groei van 22,1% beduidend hoger dan de verhoopte 5%, met dank aan de hogere nettoprijzen, hogere volumes (+6%) en 22 miljoen euro extra besparingen. De groep verhoogt de vooruitzichten voor 2022 licht van “een gemiddelde eencijferige EBITDA-groei” naar “een gemiddelde tot hoge eencijferige groei”, terwijl de vrije kasstroom meer dan 650 miljoen euro zal bedragen. Ook wordt het 20%-belang in de fabriek voor natuurlijk natriumcarbonaat in Wyoming overgenomen van AGC voor 120 miljoen dollar. Voer genoeg om in te zoomen, vindt KBC Securities-analist Wim Hoste.

Sterk eerste kwartaal

De omzet in eerste kwartaal trok 28,8% hoger tot 3,05 miljard euro, terwijl analisten slechts mikten op een toename met 16%. Hogere volumes en een meer robuuste prijszettingsmacht liggen hier aan de basis. De onderliggende bedrijfskasstroom (EBITDA) trok daardoor liefst 22,1% hoger tot 712 miljoen euro, wat beduidend beter was dan wat de analisten verwacht hadden. Op autonome basis, bedroeg de groei nog steeds 20,1%, wat zonder meer indrukwekkend te noemen is., vindt analist Wim Hoste. Dat werd geschraagd door 22 miljoen euro extra brutobesparingen, prijsmaatregelen die de kosteninflatie ruimschoots compenseren (475 miljoen tegenover 369 miljoen euro) en natuurlijk ook 6% hogere volumes.

Uitspitting per segment

- Materialen:

- De omzet steeg met 27,6%, terwijl op 14% groei werd gemikt, dankzij hoge vraag naar Speciale Polymeren (+31,4%), en een sterke vraag in markten zoals auto's, batterijen, medische apparatuur en elektronica. Ook de Composieten deden het goed (+16,7% groei tegenover 12% verwacht), dankzij een herstel in de civiele lucht- en ruimtevaart.

- De EBITDA ging 25,6% hoger en kwam zo 30 miljoen euro boven de lat uit, dankzij prijs- en volumestijgingen.

- Chemie

- De omzet steeg met 31,5%, terwijl op 17,6% werd gemikt. Grote winnaar is Natriumcarbonaat met een groei van 32,0%, omdat prijzen en toeslagen konden worden opgetrokken, waardoor de stijgende energiekosten ruimschoots gecompenseerd werden. De omzetgroei van Peroxides lag met 17,3% ook ver boven de lat, dankzij een sterke vraag op de Noord-Amerikaanse pulp- en papiermarkt en hogere prijzen. Zelfde verhaal voor Silica (+34,0%) en Coatis (+42,1%), dankzij aanhoudend gunstige marktomstandigheden en een sterke eindvraag.

- De EBITDA steeg met 16,4% tot 279 miljoen euro, dik 30 miljoen euro meer dan verwacht

- Solutions

- De omzet steeg met 27,4% tot 1,13 miljard euro, terwijl analisten op 19% groei mikten. Bij Novecare (+27,6% omzetgroei) konden aanzienlijke prijsverhogingen doorgevoerd worden, dankzij een groeiende vraag in de sectoren landbouw, coatings en huishoudelijke en persoonlijke verzorging; Technology Solutions (+13.9%), Special Chem (+15,1%), Aroma (+28,6%) en Oil & Gas (+78%) droegen allemaal hun steentje bij.

- De EBITDA steeg met 37% tot 238 miljoen euro en lag daarmee bijna 50 miljoen euro boven verwachting, alweer dankzij positieve prijzen en volumes.

Balansupdate

De nettoschuld bleef in de eerste drie maanden ongeveer stabiel op 3,9 miljard euro, wat wijst op een schuldgraad van 1,6x. Daar moet wel nog het bedrag voor worden afgetrokken dat Solvay moet ophoesten voor de vandaag aangekondigde overname van het 20% minderheidsaandeel in zijn fabriek voor natuurlijk natriumcarbonaat in Wyoming. Dat wordt overgenomen van partner AGC voor 120 miljoen dollar. Doel is om de groepsstructuur verder te vereenvoudigen.

Solvay’s vooruitzichten voor 2022

Solvay heeft zijn prognose voor de onderliggende EBITDA voor 2022 licht verhoogd van “een gemiddelde groei met één cijfer” naar “een gemiddelde tot hoge groei met één cijfer”. De vrije kasstoom zal naar verwachting nog steeds meer dan 650 miljoen euro bedragen.

KBC Securities van Solvay

Dat het aandeel vandaag sterk stijgt op Euronext Brussel is niet meer dan logisch, omdat de groep zowat overal ver over de lat kon springen in het eerste kwartaal. Analist Wim Hoste blijft echter bij het “Opbouwen”-advies en 120 euro koersdoel. De verhoogde EBITDA-groeiverwachting is dan wel een opsteker, maar ze is ook min of meer vergelijkbaar met de analistenschattingen die al rekening hielden met een toename van 5% tot 2,48 miljard euro. Bijna in de marge, maar zeker niet onbelangrijk, is dat het besparingsprogramma van 500 miljoen euro tegen 2024 vooruitloopt op het plan (tot op heden staat de teller al op 410 miljoen euro). Ook dat is niet echt een verrassing, maar het is zeker beter dan achterstand.

Analist Wim Hoste blijft Solvay waarderen voor de combinatie van solide leiderschapsposities, zelfhulppotentieel (nog 90 miljoen euro besparingen te gaan) én een aantrekkelijke waardering (EV/REBITDA van 6,0x, FCF yield van 7,5% voor 2022). Het aangekondigde separatieplan (in een SpecialtiesCo en EssentialCo) bekijkt tot slot een eventuele splitsing van het bedrijf in twee delen, waarbij het ene deel zich concentreert op basisproducten of mono-technologische activiteiten en het tweede deel zich richt op specialiteiten. Dat zou een efficiënte manier moeten zijn om aandeelhouderswaarde te ontsluiten, hoewel dat natuurlijk een langdurig proces zal zijn dat pas in de tweede helft van 2023 zal worden afgerond.

- EssentialCo: zou zich concentreren op mono-technologische activiteiten en omvat Natriumcarbonaat, Peroxiden, Silica, Coatis, SpecialChem alsmede het Rusvinyl-belang. Deze activiteiten genereren een netto-omzet van ongeveer 4,1 miljard euro omzet in 2021. Als onafhankelijk bedrijf zou EssentialCo in een positie zijn om zich beter te concentreren op expansie- en consolidatiemogelijkheden, waaronder versnelling van de groei in natuurlijk natriumcarbonaat en -bicarbonaat, groei in APAC en uitbreiding van de leidende positie op de wereldmarkt voor peroxide, waar er consolidatiepotentieel is. EssentialCo moet worden gezien als een veerkrachtige kasstroomgenerator.

- SpecialtyCo: zou bestaan uit de huidige Materials activiteiten (speciale polymeren en composietmaterialen), alsmede het grootste deel van het huidige Solutions-segment (Novecare, Technology Solutions, Aroma Performance en Olie & Gas). Deze activiteiten behaalden in 2021 een gezamenlijke omzet van zo’n 6,0 miljard euro in 2021. Het onderdeel Materialen van de portefeuille moet profiteren van onderliggende megatrends, zoals elektrificatie van voertuigen, lichtgewicht, duurzame mobiliteit en digitalisering. Het consumentendeel van de portefeuille kan profiteren van zijn focus op meer natuurlijke en duurzame oplossingen.

Euronav: "botsing, of verzoening, van de titanen?”

De raad van commissarissen van Euronav en de raad van bestuur van Frontline hebben unaniem overeenstemming bereikt over een mogelijke fusie van beide vennootschappen. Het is wel nog té vroeg is om uitspraken te doen over het tijdstip waarop de potentiële combinatie zou kunnen afgerond worden. Die zou later deze maand moeten volgen, al dan niet voor of na de algemene vergadering van 19 mei. Een voornemen, dus, geen definitieve overeenkomst tussen beide partijen.

KBC Securities-analist Olivier Vandewoude bekijkt de mogelijke uitkomsten van de “clash” tussen het management van Euronav en de Family Saverys. Hij concludeert dat een fusie een 'veilige' optie is, hoewel de opwaartse effecten beprkt lijken en dat de situatie misschien niet zo binair is als ze lijkt. Het advies ging gisteren van “Kopen” naar “Houden”. Het koersdoel gaat van 11 naar 12 euro.

- Scenario 1: De fusie Euronav-Frontline gaat door

De fusie biedt een aantal mogelijke voordelen, hoewel sommige wellicht beperkter zijn dan oorspronkelijk verwacht. De belangrijkste voordelen zijn de opsplitsing van de O&O kosten in verband met de energietransitie, betere financieringsvoorwaarden en winstdiversificatie door het opnemen van LR2/Aframax tankers. Aan de andere kant concludeert Olivier Vandewoude dat betere tarieven er niet in zullen zitten (ondanks de grotere vloot) en hij heeft twijfels over de mogelijkheden om schaalvoordelen te realiseren in de algemene en administratieve kosten.

- Scenario 2: Saverys en CMB.Tech.

Met momenteel ca. 15% van de stemrechten heeft de familie Saverys nog een lange weg te gaan. Hoewel CMB.Tech hypothetisch een deel van de oplossing zou kunnen zijn voor de transitie-uitdaging van Euronav, zal het er op aankomen wat de andere aandeelhouders willen. Een incorporatie van CMB.Tech wijzigt het huidige business en risk-reward profiel van Euronav aanzienlijk.

- Scenario 3: Een Belgisch compromis.

Op het eerste gezicht lijkt de Euronav-saga te evolueren naar een binaire situatie. Olivier Vandewoude gelooft dat er een tussenweg kan zijn. Breng CMB.Tech onder in de combinatie Euronav-Frontline. Het management van Euronav en Fredriksen nemen het risico weg dat de fusie wordt stopgezet en de Saverys vinden financiering (en een platform) voor hun waterstofproject. De andere aandeelhouders van Euronav beperken de impact op hun dividenduitkering en vermijden een nieuwe meerderheidsaandeelhouder (i.e. Saverys) die een volledige herziening van het business model wil. Iedereen tevreden, niet ?

Scenario 1: De fusie Euronav-Frontline gaat door

De reden voor de fusie is schaalgrootte. Zoals Euronav en Frontline in hun persberichten vermelden, zou de gecombineerde groep een marktleider op de tankermarkt worden. De gecombineerde vloot zou in totaal 148 schepen tellen, waarvan 69 VLCCs (incl. 9 schepen in aanbouw). De combinatie van Euronav en Frontline zou de grootste ruwe tankervloot ter wereld creëren, wat verschillende voordelen heeft.

Grotere reders kunnen de markt beter beheersen en zorgen voor een beter georkestreerde aanpak bij het charteren van schepen in vergelijking met kleinere spelers. Niet alleen brede markttrends, maar ook specifieke opkomende ladingen kunnen door grotere spelers gemakkelijker worden geïdentificeerd en opgepikt. Het charteren van (bijvoorbeeld) VLCC's is een spel van jagen op specifieke ladingen op specifieke tijdstippen. Een eigenaar die meer VLCCs onder controle heeft, kan dus de positie van de vloot optimaliseren om toegang te krijgen tot die ladingen, in tegenstelling tot een reder met één VLCC die genoegen moet nemen met wat de markt zou bieden telkens wanneer zijn VLCC op een specifiek tijdstip een laadhaven in een specifiek gebied bereikt. Een grotere vloot als geheel zou ook moeten leiden tot een betere benutting, bijvoorbeeld door het gebruik van combinatiereizen. Vanuit dat oogpunt is consolidatie zeer zinvol.

Maar schaalgrootte vertalen in hogere tarieven is onwaarschijnlijk. Zelfs met de grootste vloot, zal de combinatie Euronav-Frontline een 'market-taker' blijven. Zoals Hugo De Stoop , CEO van Euronav, recent al opmerkte worden de spot-tankertarieven lager gedreven door kleinere eigenaars, niet door de eigenaars aan de top van de rangschikking. De kleinere eigenaars beschikken niet over voldoende informatie en laten zich meeslepen wanneer ze concurreren voor specifieke vrachten op specifieke tijdstippen. Zij stellen de tarieven dienovereenkomstig zeer laag vast, hetgeen andere reders moeten volgen. Dat is niet iets wat de fusiegroep zal kunnen veranderen, zelfs niet met een marktaandeel in het VLCC-segment van ongeveer 8%, wat het grootste marktaandeel zal zijn dat onder controle is. Kanttekening hierbij is dat er nog nooit zo'n grote speler actief is geweest op de markt voor ruwe tankers en dat de redenering dus is gebaseerd op wat we in het verleden hebben gezien.

Hugo de Stoop zei onlangs dat de sector voorrang zou moeten geven aan de consolidatie van deze kleinere spelers in de markt om echt een impact te hebben op de marktstructuur en een betere omgeving te creëren. De combinatie Euronav-Frontline zou daarvoor een ideaal platform kunnen bieden. Vanuit het standpunt van Euronav zal de fusie vooral resulteren in een andere samenstelling van hun vloot wat het type schepen betreft. Frontline bezit momenteel 20 LR2/Aframax tankers die Euronav niet in haar vloot heeft, die gebruikt worden op korte- tot middellangeafstandsroutes en om havens te bedienen die de grotere en goedkopere Suezmax of VLCC tankers niet aankunnen. Bijgevolg zal Euronav zijn diensten aan zijn klanten kunnen uitbreiden. Bovendien laat dit toe om hun inkomsten te diversifiëren, niet alleen in geografisch opzicht maar ook wat betreft de blootstelling aan productmarkten. Op dit moment liggen de tarieven voor LR2/Aframax-tankers bijna vijf keer hoger dan die voor VLCC-tankers, ondanks de lagere break-even-points.

Ook kosten spelen een belangrijke rol. De algemene en administratieve kosten van de fusiegroep kunnen ingeschat worden op basis van cijfers rond de competitiviteit van het operationeel platform, dat uitgedrukt wordt in dollar per operationele dag. Euronav presteert goed in vergelijking met de sector, met een totale kostprijs in USD/dag per VLCC van 8,746 dollar, tegenover 9,509 dollar voor de sector. Van deze totale kost is ongeveer 15% gerelateerd aan algemene en administratieve kosten en dat is ook het element waar Euronav het best presteert. Als we aannemen dat de combinatie Euronav-Frontline 50.000 operationele dagen per jaar zou hebben, wat zeer vergelijkbaar is met de 47.000 dagen die ze in 2020 (samen) hadden, kunnen we berekenen dat elk 1 miljoen dollar aan synergievoordeel zich zou vertalen in een besparing van 20 dollar per dag. Denk vooral aan kantoren en besparingen op personeelskosten om de impact op de algemene en administratieve kosten te meten. Samen met nog heel wat andere factoren kan de totale impact van de besparingen mogelijk oplopen tot 10 à 20 miljoen dollar. Vertaald naar het effect op de winst per aandeel, is dat cijfer vrij onbeduidend.

Tot slot is er ook een impact van de fusie op de strategie voor het koolstofarm maken van de scheepvaart. Die strategie is gericht is op een vermindering van de uitstoot met ten minste 40% tegen 2030 ten opzichte van de niveaus van 2008 en een vermindering van de totale broeikasgasuitstoot met ten minste 50% tegen 2050 ten opzichte van de niveaus van 2008. Een groeiende groep landen eist van de International Maritime Organization (IMO) dat zij deze doelstellingen aanscherpt en streeft naar een broeikasgasvrije scheepvaartsector tegen 2050. Euronav staat volledig achter deze doelstellingen en heeft doelstellingen vastgesteld die zelfs verder gaan dan de huidige IMO-doelstellingen. Euronav wil de uitstoot van broeikasgassen met 70% reduceren tegen 2050 in vergelijking met het niveau van 2008. Het is duidelijk dat de omschakeling naar een brandstof van de volgende generatie aanzienlijke investeringskosten met zich zal meebrengen. Zal de fusiegroep daar beter tegen gewapend zijn dan een kleinere speler?

CONCLUSIE bij scenario 1: er zijn duidelijk een aantal mogelijke voordelen aan een fusie verbonden, hoewel sommige daarvan wellicht beperkter zijn dan verwacht. Voor analist Olivier Vandewoude bestaan de belangrijkste voordelen uit het feit dat de Onderzoeks & Ontwikkelingskosten voor nieuwe opkomende brandstoffen over een grotere vloot zullen worden gespreid en dat de financieringsvoorwaarden zouden moeten verbeteren. De inkomstendiversificatie door het opnemen van LR2/Aframax-tankers is een ander pluspunt. Andere schaalvoordelen in de vorm van besparingen op de algemene en administratieve kosten in verband met personeel, kantoren en overhead lijken eerder beperkt. Belangrijker is dus dat de fusie volgens analist Olivier Vandewoude de structuur van de olietankermarkt niet structureel zal wijzigen en dus niet raakt waar het pijn doet: de volatiliteit in de sector. Vanuit het standpunt van de Euronav aandeelhouder die op zoek is naar blootstelling aan de ruwe tankermarkt, is een fusie het proberen waard, zolang men de beperkte financiële impact niet overschat.

Scenario 2: CMB blokkeert de deal - CMB.Tech

De familie Saverys, de grootste aandeelhouder van Euronav, heeft publiekelijk verklaard dat zij de voordelen van de voorgestelde fusie niet inziet en dreigt de mogelijke deal te blokkeren. In plaats daarvan willen zij Euronav diversifiëren door minder ruwe olie te verschepen en het jonge waterstofbedrijf CMB.Tech in Euronav op te nemen. CMB. Tech werd in 2015 opgericht binnen de grotere CMB Groep en heeft sindsdien verschillende koolstofarme technologieën geanalyseerd met als doel de zware industrie koolstofvrij te maken. Interne waterstofverbrandingsmotoren ("H2ICE") kwamen naar voren als de beste technologie voor toepassingen op het land en voor near-shore toepassingen in de scheepvaart. Daarnaast werd de interne verbrandingsmotor op basis van ammoniak als voorkeursoplossing gekozen voor de diepzeevaart. Deze ombouw van verschillende dieselmotoren is de kern van wat zij doen.

Zoals in scenario 1 uitgeschreven, staat de scheepvaartsector aan de vooravond van een grote investeringsverplichting om zo snel mogelijk te decarboniseren. Euronav heeft zich uitgesproken over haar ambities om die energietransitie in de scheepvaart te leiden en is actief betrokken bij verschillende fora in een poging om dat proces te versnellen. Als de technologie van CMB.Tech bewezen is, zou dat Euronav een oplossing kunnen bieden om hun vloot koolstofvrij te maken met eigen technologie.

CMB.Tech is echter nog een jong bedrijf dat in de komende jaren veel financiering nodig zal hebben. Alleen de waterstofproductiefabriek in Namibië zal naar verwachting al 1,2 miljard dollar aan totale financiering nodig hebben. Euronav, met haar sterk cash genererende activiteiten in tijden van upcycles, zou de perfecte gastheer kunnen zijn om de ontwikkeling van CMB.Tech te ondersteunen. De vraag is of dat strookt met de voorkeuren van de aandeelhouders van Euronav, die rekenen op inkomsten en dividenden.

Daarenboven, indien Euronav CMB.Tech zou overnemen via aandelen zou de familie Saverys een nog grotere aandeelhouder worden van Euronav, wat implicaties heeft op het vlak van governance en -mogelijk- liquiditeit. Euronav liet zonet weten dat het twee eerdere voorstellen van CMB voor een transactie om CMB Tech en Euronav te combineren grondig geanalyseerd heeft, maar unaniem tot de conclusie gekomen is dat een combinatie niet in het vennootschapsbelang van Euronav zou zijn en hoogstwaarschijnlijk aandeelhouderswaarde zou vernietigen.

CONCLUSIE bij scenario 2: de familie Saverys heeft nog een lange weg te gaan voordat zij hun plannen kunnen doordrukken. Zij hebben ten minste 25% nodig om de fusie met Frontline te blokkeren. De familie heeft momenteel zelf circa 15% van de stemrechten in handen, maar is hoogstwaarschijnlijk nog bezig haar belang te vergroten. Een optie voor de familie Saverys is om hun netwerk te activeren en bondgenoten te vinden in de huidige aandeelhoudersbasis van Euronav. Een andere optie is om de participatie te verhogen tot meer dan 25% tegen de tijd dat de voorgestelde fusie ter stemming wordt gebracht.

Cruciaal is de bereidheid van de banken om de familie te volgen in hun plannen. John Fredriksen is ook teruggekomen op het opheffen van het bod, wat nog een horde kan opwerpen. Zonder de technologie van CMB.Tech te kunnen beoordelen, zouden we kunnen besluiten dat CMB.Tech op zijn minst een deel van een mogelijke oplossing voor de toekomstige uitdagingen van Euronav zou kunnen zijn. Een combinatie met Euronav wijzigt echter wel in belangrijke mate het huidige business en risk-reward profiel van Euronav. Het zal er op aankomen wat de aandeelhouders willen: een lange termijn maar risicovol verhaal (met perspectief op een post-olietijdperk) of een blootstelling aan de ruwe-tankersector.

Scenario 3: Wat met een "Belgisch Compromis"?

Is er een manier om iedereen gelukkig te maken? Stel dat de familie Saverys de deal kan blokkeren. Indien zij CMB.Tech willen incorporeren in Euronav, zullen zij 75% van de aandeelhouders nodig hebben om hiermee in te stemmen. Maar om van 25% van de voorstanders van het "CMB.Tech-verhaal"75% te maken is niet een makkie. Daarom zouden we wel eens in een situatie kunnen belanden waarin niemand 100% gelukkig zal zijn. Voor Euronav en Frontline is de familie Saverys een 'bedreiging' voor die fusieplannen. Voor de familie Saverys is de fusie dan weer niet wat zij gehoopt hadden toen zij (opnieuw) toetraden tot het aandeelhouderschap van Euronav.

Als het uiteindelijke doel van de familie Saverys is om financiering (en een platform) te vinden voor hun waterstofbedrijf, waarom zouden zij dat dan niet vinden binnen de combinatie Euronav-Frontline? De gecombineerde onderneming zal nog steeds zeer cash-genererend zijn (tijdens upcycles van de olietankermarkt) en kan een deel van die middelen toewijzen aan CMB.Tech. Omdat CMB.Tech een kleiner stuk van een grotere taart zou verbruiken, zou de gefuseerde onderneming nog steeds de mogelijkheid hebben om de overblijvende vrije cash flow aan haar aandeelhouders uit te keren.

De belofte van het Euronav & Frontline management dat CMB.Tech in de 'newco' zal worden opgenomen, zou de familie Saverys misschien kunnen afremmen en hen lokken om voor de fusie te stemmen. Als ze dat doen, krijgen ze misschien de verzekering dat CMB.Tech het nodige platform zal vinden zonder de strijd te moeten leveren om 75% van de (in dat geval louter) Euronav aandeelhouders te vinden om hun verhaal te steunen. Het zou ook kunnen gezien worden als een vorm van risicobeheer.

Indien de familie Saverys de voorgestelde fusie zou blokkeren, zullen de aandeelhouders geconfronteerd worden met een tweezijdig probleem. Een financiële kopzorg, omdat het aandeel Euronav waarschijnlijk zal kelderen. Daarnaast is er de onzekerheid om Euronav en CMB.Tech te kunnen fuseren indien ze in de volgende stap geen 75% vinden. Het Belgische compromis zou ook het bestuursvraagstuk kunnen oplossen: de huidige participatie in Euronav van de familie Saverys zou zich vertalen in een participatie van ca. 10% in de gecombineerde onderneming. Afhankelijk van de waardering van CMB.Tech zou dat kunnen oplopen, maar het zal moeilijk zijn om een meerderheidsbelang in de nieuwe vennootschap te verwerven (gezien de participatie van Fredriksen). Bijgevolg verlaagt dit het "risico" dat de familie Saverys in staat zal zijn hun strategische heroriëntering (lees: diversificatie weg van olie) door te drukken. Daarbij komt dat de eigenaar van olietankers een technologie in huis haalt die in de komende jaren hard nodig zou kunnen zijn.

Waardering

Analist Olivier Vandewoude heeft het waarderingsmodel van Euronav geactualiseerd. Aangezien er nog veel onzekerheden zijn, blijft de tankergroep gewaardeerd worden op basis van de netto-intrinisieke waarde (NIW) van haar eigen vloot. Als gevolg van de gestegen activaprijzen en de gunstige wisselkoerseffecten is de in euro uitgedrukte NIW aanzienlijk gestegen tot een reële waarde van 12 euro per aandeel, bij een dollarkoers van 1,05. Gezien de beperkte opwaartse beweging ten opzichte van de slotkoers van gisteren, daalt het advies daarom van “Kopen” naar “Houden”, terwijl het koersdoel stijgt van 11 naar 12 euro. Indien de fusie doorgaat via een aandelendeal met Frontline aan de omrekeningskoers van 1,45, dan impliceert dit een waarde van 11,35 euro per Euronav aandeel (gebaseerd op een slotkoers van Frontline gisteren van 8,22 dollar).

Analist Olivier Vandewoude heeft het waarderingsmodel van Euronav geactualiseerd. Aangezien er nog veel onzekerheden zijn, blijft de tankergroep gewaardeerd worden op basis van de netto-intrinisieke waarde (NIW) van haar eigen vloot. Als gevolg van de gestegen activaprijzen en de gunstige wisselkoerseffecten is de in euro uitgedrukte NIW aanzienlijk gestegen tot een reële waarde van 12 euro per aandeel, bij een dollarkoers van 1,05. Gezien de beperkte opwaartse beweging ten opzichte van de slotkoers van gisteren, daalt het advies daarom van “Kopen” naar “Houden”, terwijl het koersdoel stijgt van 11 naar 12 euro. Indien de fusie doorgaat via een aandelendeal met Frontline aan de omrekeningskoers van 1,45, dan impliceert dit een waarde van 11,35 euro per Euronav aandeel (gebaseerd op een slotkoers van Frontline gisteren van 8,22 dollar).

Europees aandelennieuws

Siemens Healthineers verhoogt doelstellingen voor 2022 door vraag naar COVID-19-tests

- De Amerikaans-Duitse maker van medische apparatuur Siemens Healthineers verhoogde zijn doelstellingen voor 2022 dankzij de toegenomen vraag naar snelle COVID-19-antigeentests. De omzet en de winst namen in het tweede kwartaal toe, zodat het diagnostieksegment in 2022 zo’n 1,3 miljard euro omzet zal genereren met snelle COVID-19-antigeentests, tegenover ongeveer 700 miljoen euro eerder. Als gevolg daarvan verwacht het een vergelijkbare omzetgroei tussen 5,5% en 7,5%, tegen 3% tot 5% eerder, en een aangepaste gewone winst per aandeel tussen 2,25 en 2,35 euro, tegen 2,18 tot 2,30 euro eerder.

Equinor rapporteert recordwinst voor belastingen op kwartaalbasis

- Het Noorse Equinor rapporteerde een recordwinst voor belastingen in het eerste kwartaal, dankzij hogere gasprijzen volgend op de oorlog in Oekraïne. De aangepaste winst voor belastingen steeg tot 18 miljard en versloeg daarmee de 17,1 miljard dollar die werd voorspeld door analisten. "Dankzij onze voortdurende kapitaaldiscipline en kostenfocus hebben we zeer sterke financiële resultaten en een sterke kasstroom kunnen realiseren, waardoor de balans is versterkt", aldus CEO Opedal.

Fresenius boekt winst over eerste kwartaal die boven marktverwachtingen ligt

- De Duitse zorggroep Fresenius boekte een kwartaalwinst die boven de marktverwachtingen lag, dankzij sterke groei van zijn generieke geneesmiddeleneenheid in opkomende markten en groeiende ziekenhuisopnames in Duitsland en Spanje. De nettowinst kwam met 462 miljoen euro ver boven de analistenraming van 430,1 miljoen euro uit. Het handhaaft de omzetvooruitzichten voor 2022 (ongeveer +5%) en ziet de nettowinst 1 à 5% stijgen.

Pandora rapporteert beter dan verwachte omzet voor eerste kwartaal

- Pandora rapporteerde een beter dan verwachte omzet voor het eerste kwartaal. De Deense juwelenfabrikant zag de omzet in het eerste kwartaal met 21% stijgen tot 5,7 miljard Deense kronen, boven de verhoopte van 5,2 miljard euro. Het verhoogde ook lichtjes zijn organische omzetverwachting voor 2022 tot 4% à 6%, tegenover een eerdere 3% à 6%. Die prognose is wel onderhevig aan "verhoogde onzekerheid".

Geberits bedrijfsresultaat daalt 5% tijdens eerste kwartaal

- Geberits bedrijfsresultaat daalde 5% tot 263 miljoen Zwitserse frank tijdens het eerste kwartaal. Enorme prijsstijgingen voor grondstoffen en de sterkere Zwitserse frank eisten hun tol op de nochtans 13% hogere omzet. De kosten van metalen, kunststoffen en andere grondstoffen, transport en energiekosten stegen. Gemeten in Zwitserse frank werd de stijging teruggebracht tot 7,8%, omwille van negatieve wisselkoerseffecten.

SAP werkt samen met investeringsbank Moelis & Co aan verkoop van Litmos

- Het Duitse softwarebedrijf SAP werkt samen met investeringsbank Moelis & Co aan de verkoop van de Amerikaanse softwaretak voor bedrijfsleren, Litmos. Het bedrijf wil zijn activiteiten stroomlijnen en zich concentreren op cloudgebaseerde inkomsten. De verkoop kan gebeuren aan een waardering van meer dan 1 miljard dollar.

UMG ziet omzet uit abonnementen en streaming over eerste kwartaal met 22% groeien

- Universal Music Group (UMG) zag zijn omzet uit abonnementen en streaming over het eerste kwartaal met 22% groeien, of 16,5% bij constante wisselkoersen. De omzet uit streaming steeg met 25%, terwijl de abonnementen 18,3% meer opleverden. De kernwinst lag in de lijn van de verwachtingen en steeg van 396 naar 455 miljoen euro, terwijl de marges licht daalden.

Volkswagen houdt vast aan vooruitzichten voor lopende jaar

- Volkswagen handhaaft de verwachtingen voor het lopende boekjaar en blijft rekenen op een omzetstijging van 8% à 13% en een operationele winstmarge van 7,0% à 8,5% in 2022. De groep rekent erop dat de chipschaarste vanaf het tweede halfjaar zal afnemen. Over de eerste drie maanden van het jaar bedroeg de omzet 62,7 miljard euro, een stijging van 0,6% op jaarbasis.

Hugo Boss bevestigt vooruitzichten voor omzet en winst voor 2022

- Het Duitse modehuis Hugo Boss bevestigt zijn vooruitzichten voor de omzet en winst voor 2022, ondanks de onzekerheid veroorzaakt door de oorlog in Oekraïne en de COVID-19-gerelateerde beperkingen in China. De prestatie in Noord- en Zuid-Amerika en Europa zette de schouders onder een 52% hogere groepsomzet in het eerste kwartaal tot 772 miljoen euro.

Omzet van Franse staatsbedrijf EDF stijgt in eerste kwartaal met 61% tot 35,58 miljard euro

- De omzet van het Franse EDF steeg in het eerste kwartaal met 61% tot 35,58 miljard euro dankzij hogere elektriciteits- en gasprijzen. Het bedrijf bleef echter nog voorzichtig over zijn winstverwachtingen voor de kernactiviteiten. De stijging van de verkoop zal slechts een beperkte impact hebben op de kernwinst, omdat een daling van de nucleaire productie de groep heeft verplicht om dure stroom aan te kopen op groothandelsmarkten.

Bezettingsgraad Ryanair stijgt boven 90%

- De bezettingsgraad van Ryanair - een maatstaf voor de mate waarin een luchtvaartmaatschappij de beschikbare stoelen vult - steeg voor het eerst sinds het begin van de COVID-19-pandemie boven de 90%. Ryanair vloog in april met 14,2 miljoen mensen in vergelijking met slechts 1 miljoen tijdens de lockdown een jaar geleden en 13,5 miljoen in april 2019, de tweede maand op rij dat het meer passagiers heeft vervoerd dan in de overeenkomstige periode vóór de pandemie.

Beursnieuws België en Nederland

Sterk kwartaal voor Solvay, dat de vooruitzichten voor 2022 licht optrekt

- De onderliggende bedrijfskasstroom van Solvay lag dankzij een groei met 22,1% tot 712 miljoen euro beduidend hoger dan de verhoopte 5%, met dank aan de hogere nettoprijzen, hogere volumes (+6%) en 22 miljoen euro extra besparingen. De groep verhoogt de vooruitzichten voor 2022 licht van “een gemiddelde eencijferige EBITDA-groei” naar “een gemiddelde tot hoge eencijferige groei”, terwijl de vrije kasstroom meer dan 650 miljoen euro zal bedragen. Ook wordt het 20%-belang in de fabriek voor natuurlijk natriumcarbonaat in Wyoming overgenomen van AGC voor 120 miljoen dollar om de groepsstructuur verder te vereenvoudigen. Tot slot ligt het besparingsprogramma van 500 miljoen euro tegen 2024 voor op schema (tot op heden 410 miljoen euro). Geen impact op “Opbouwen”-advies en 120 euro koersdoel.

KBCS trekt het koersdoel voor D'Ieteren op van 190 naar 205 euro

- KBCS analyseerde D'Ieteren opnieuw, volgend op de beleggersdag van vorige week donderdag. De ambitieuze doelstelling om tegen 2025 een aangepaste winst voor belastingen van meer dan 950 miljoen euro te behalen lag meer dan 5% boven verwachting. Bovendien denkt KBCS dat er nog voldoende brandstof in de tank zit om de eigen vooruitzichten in de komende jaren te overtreffen, vooral binnen groeimotor Belron. Het som-der-delen model wijst nu op een waardering van 239 euro per aandeel, wat voordien nog 226 euro was. Het koersdoel stijgt daarom van 190 naar 205 euro, met “Kopen”-advies.

Sterke eerstekwartaalresultaten van Shurgard bevestigen de groei van vorig jaar

- De eerste kwartaal resultaten van Shurgard bevestigen de groei van vorig jaar, met een opmerkelijke groei van de bedrijfsopbrengsten (+9% op organische basis). Daardoor lag de EPRA-winst per aandeel in lijn met de geschatte 0,31 euro, wat maakt dat het groeimomentum in 2022 aanhoudt. De omzet zal dus met meer dan 7% op jaarbasis stijgen, al lijkt die prognose nu al aan de voorzichtige kant. Vooral de Britse markt bleef de sterkste schakel met een indrukwekkende groei met 14%. KBCS verhoogt het koersdoel van 54 naar 58 euro, met stabiel “Kopen”-advies.

Biocartis publiceert nieuwe studie over Idylla GeneFusion Assay

- Biocartis mag alweer een pluim op zijn hoed steken, dankzij de publicatie van een nieuwe studie in het Journal of Molecular Diagnostics. Daaruit bleek dat de Idylla GeneFusion Assay voor snelle detectie van gerichte genfusies waaronder ALK, ROS1, RET en NTRK1/2/3 en MET exon 14 skipping mutaties “een snelle screening mogelijk maakt voor klinisch gerichte kinase alteraties met een snellere doorlooptijd en minder vereisten wat betreft het weefsel in vergelijking andere methoden”. De studie werd uitgevoerd door het invloedrijke Memorial Sloan Kettering Cancer Center, een van de grootste private kankercentra ter wereld. Geen impact op 7 euro koersdoel en “Kopen”-advies.

Eerstekwartaalomzet van Arcadis stijgt met 8,8% tot 688 miljoen euro

- De eerstekwartaalomzet van Arcadis steeg met 8,8% tot 688 miljoen euro, wat organisch neerkomt op 5,6% groei. Dat is iets boven de analistenlat, terwijl de bedrijfskasstroom (EBITDA) steeg van 84 naar 87 miljoen euro en op 88 miljoen euro werd gemikt. Op margeniveau en kijkend naar de operationele bedrijfswinst, steeg de teller van 9,2% naar 9,4%. Ondanks geopolitieke spanningen en coronalockdowns bleef de orderinstroom sterk, wat het orderboek tot 2,3 miljard euro opkrikte. De nettoschuld steeg einde maart tot 205 miljoen euro, van 168 miljoen euro einde 2021. Er werden geen jaardoelstellingen vrijgegeven. Geen impact op “Opbouwen”-advies en 46 euro koersdoel.

Adriaan Nühn niet herkiesbaar als voorzitter bij Just Eat Takeaway.com

- Just Eat Takeaway.com heeft laten weten dat de heer Adriaan Nühn zich niet herkiesbaar zal stellen als voorzitter tijdens de jaarlijkse algemene vergadering vandaag. Daarom werd het desbetreffende agendapunt ingetrokken. Na de vergadering zal de vicevoorzitter van de Raad van Commissarissen, mevrouw Corinne Vigreux, de taken overnemen en een proces opstarten voor het vinden van een opvolger voor de heer Nühn.

Adecco bezit 96,97% van de uitstaande aandelen van AKKA Technologies

- Adecco bezit 96,97% van de uitstaande aandelen van AKKA Technologies, naast 94,40% van de uitstaande converteerbare obligaties uitgegeven door AKKA. Dat is het resultaat van het overnamebod, waarna een vereenvoudigd uitkoopbod opgestart werd dat loopt tot 11 mei 2022. Na afloop van het uitkoopbod zal de notering van AKKA Technologies automatisch worden geschrapt. Aangezien de squeeze out procedure zijn voltooiing nadert en er niet langer financiële informatie zal worden vrijgegeven, stopt KBCS met de opvolging van het aandeel.

Wolters Kluwer meldt goede start van jaar

- Wolters Kluwer meldde een goede start van het jaar. Na een sterk eerste kwartaal konden de vooruitzichten van 2022 bevestigd worden, ondanks een minimale impact van de stopzetting van de activiteiten in Rusland en Wit-Rusland. Voor heel 2022 wordt een goede organische groei verwacht, zij het trager dan in 2021. De aangepaste bedrijfswinstmarge moet landen tussen 25,5% en 26%, de aangepaste vrije kasstroom kan tussen 1,02 en 1,07 miljard uitkomen, met een rendement op ingezette midden van ongeveer 14%, tegenover 13,7% in 2021. Geen impact op 92 euro koersdoel en “Houden”-advies. Voor KBCS blijft Wolters Kluwer een veilige haven in de Benelux.