wo. 4 mei 2022

De raad van commissarissen van Euronav en de raad van bestuur van Frontline hebben unaniem overeenstemming bereikt over een mogelijke fusie van beide vennootschappen. Het is wel nog té vroeg is om uitspraken te doen over het tijdstip waarop de potentiële combinatie zou kunnen afgerond worden. Die zou later deze maand moeten volgen, al dan niet voor of na de algemene vergadering van 19 mei. Een voornemen, dus, geen definitieve overeenkomst tussen beide partijen.

KBC Securities-analist Olivier Vandewoude bekijkt de mogelijke uitkomsten van de “clash” tussen het management van Euronav en de Family Saverys. Hij concludeert dat een fusie een 'veilige' optie is, hoewel de opwaartse effecten beprkt lijken en dat de situatie misschien niet zo binair is als ze lijkt. Het advies ging gisteren van “Kopen” naar “Houden”. Het koersdoel gaat van 11 naar 12 euro.

- Scenario 1: De fusie Euronav-Frontline gaat door

De fusie biedt een aantal mogelijke voordelen, hoewel sommige wellicht beperkter zijn dan oorspronkelijk verwacht. De belangrijkste voordelen zijn de opsplitsing van de O&O kosten in verband met de energietransitie, betere financieringsvoorwaarden en winstdiversificatie door het opnemen van LR2/Aframax tankers. Aan de andere kant concludeert Olivier Vandewoude dat betere tarieven er niet in zullen zitten (ondanks de grotere vloot) en hij heeft twijfels over de mogelijkheden om schaalvoordelen te realiseren in de algemene en administratieve kosten.

- Scenario 2: Saverys en CMB.Tech.

Met momenteel ca. 15% van de stemrechten heeft de familie Saverys nog een lange weg te gaan. Hoewel CMB.Tech hypothetisch een deel van de oplossing zou kunnen zijn voor de transitie-uitdaging van Euronav, zal het er op aankomen wat de andere aandeelhouders willen. Een incorporatie van CMB.Tech wijzigt het huidige business en risk-reward profiel van Euronav aanzienlijk.

- Scenario 3: Een Belgisch compromis.

Op het eerste gezicht lijkt de Euronav-saga te evolueren naar een binaire situatie. Olivier Vandewoude gelooft dat er een tussenweg kan zijn. Breng CMB.Tech onder in de combinatie Euronav-Frontline. Het management van Euronav en Fredriksen nemen het risico weg dat de fusie wordt stopgezet en de Saverys vinden financiering (en een platform) voor hun waterstofproject. De andere aandeelhouders van Euronav beperken de impact op hun dividenduitkering en vermijden een nieuwe meerderheidsaandeelhouder (i.e. Saverys) die een volledige herziening van het business model wil. Iedereen tevreden, niet ?

Scenario 1: De fusie Euronav-Frontline gaat door

De reden voor de fusie is schaalgrootte. Zoals Euronav en Frontline in hun persberichten vermelden, zou de gecombineerde groep een marktleider op de tankermarkt worden. De gecombineerde vloot zou in totaal 148 schepen tellen, waarvan 69 VLCCs (incl. 9 schepen in aanbouw). De combinatie van Euronav en Frontline zou de grootste ruwe tankervloot ter wereld creëren, wat verschillende voordelen heeft.

Grotere reders kunnen de markt beter beheersen en zorgen voor een beter georkestreerde aanpak bij het charteren van schepen in vergelijking met kleinere spelers. Niet alleen brede markttrends, maar ook specifieke opkomende ladingen kunnen door grotere spelers gemakkelijker worden geïdentificeerd en opgepikt. Het charteren van (bijvoorbeeld) VLCC's is een spel van jagen op specifieke ladingen op specifieke tijdstippen. Een eigenaar die meer VLCCs onder controle heeft, kan dus de positie van de vloot optimaliseren om toegang te krijgen tot die ladingen, in tegenstelling tot een reder met één VLCC die genoegen moet nemen met wat de markt zou bieden telkens wanneer zijn VLCC op een specifiek tijdstip een laadhaven in een specifiek gebied bereikt. Een grotere vloot als geheel zou ook moeten leiden tot een betere benutting, bijvoorbeeld door het gebruik van combinatiereizen. Vanuit dat oogpunt is consolidatie zeer zinvol.

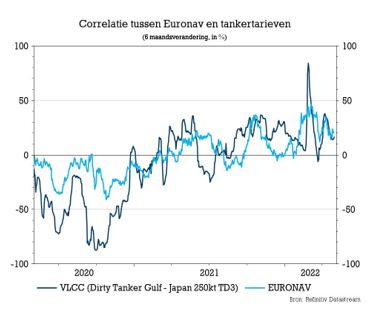

Maar schaalgrootte vertalen in hogere tarieven is onwaarschijnlijk. Zelfs met de grootste vloot, zal de combinatie Euronav-Frontline een 'market-taker' blijven. Zoals Hugo De Stoop , CEO van Euronav, recent al opmerkte worden de spot-tankertarieven lager gedreven door kleinere eigenaars, niet door de eigenaars aan de top van de rangschikking. De kleinere eigenaars beschikken niet over voldoende informatie en laten zich meeslepen wanneer ze concurreren voor specifieke vrachten op specifieke tijdstippen. Zij stellen de tarieven dienovereenkomstig zeer laag vast, hetgeen andere reders moeten volgen. Dat is niet iets wat de fusiegroep zal kunnen veranderen, zelfs niet met een marktaandeel in het VLCC-segment van ongeveer 8%, wat het grootste marktaandeel zal zijn dat onder controle is. Kanttekening hierbij is dat er nog nooit zo'n grote speler actief is geweest op de markt voor ruwe tankers en dat de redenering dus is gebaseerd op wat we in het verleden hebben gezien.

Hugo de Stoop zei onlangs dat de sector voorrang zou moeten geven aan de consolidatie van deze kleinere spelers in de markt om echt een impact te hebben op de marktstructuur en een betere omgeving te creëren. De combinatie Euronav-Frontline zou daarvoor een ideaal platform kunnen bieden. Vanuit het standpunt van Euronav zal de fusie vooral resulteren in een andere samenstelling van hun vloot wat het type schepen betreft. Frontline bezit momenteel 20 LR2/Aframax tankers die Euronav niet in haar vloot heeft, die gebruikt worden op korte- tot middellangeafstandsroutes en om havens te bedienen die de grotere en goedkopere Suezmax of VLCC tankers niet aankunnen. Bijgevolg zal Euronav zijn diensten aan zijn klanten kunnen uitbreiden. Bovendien laat dit toe om hun inkomsten te diversifiëren, niet alleen in geografisch opzicht maar ook wat betreft de blootstelling aan productmarkten. Op dit moment liggen de tarieven voor LR2/Aframax-tankers bijna vijf keer hoger dan die voor VLCC-tankers, ondanks de lagere break-even-points.

Ook kosten spelen een belangrijke rol. De algemene en administratieve kosten van de fusiegroep kunnen ingeschat worden op basis van cijfers rond de competitiviteit van het operationeel platform, dat uitgedrukt wordt in dollar per operationele dag. Euronav presteert goed in vergelijking met de sector, met een totale kostprijs in USD/dag per VLCC van 8,746 dollar, tegenover 9,509 dollar voor de sector. Van deze totale kost is ongeveer 15% gerelateerd aan algemene en administratieve kosten en dat is ook het element waar Euronav het best presteert. Als we aannemen dat de combinatie Euronav-Frontline 50.000 operationele dagen per jaar zou hebben, wat zeer vergelijkbaar is met de 47.000 dagen die ze in 2020 (samen) hadden, kunnen we berekenen dat elk 1 miljoen dollar aan synergievoordeel zich zou vertalen in een besparing van 20 dollar per dag. Denk vooral aan kantoren en besparingen op personeelskosten om de impact op de algemene en administratieve kosten te meten. Samen met nog heel wat andere factoren kan de totale impact van de besparingen mogelijk oplopen tot 10 à 20 miljoen dollar. Vertaald naar het effect op de winst per aandeel, is dat cijfer vrij onbeduidend.

Tot slot is er ook een impact van de fusie op de strategie voor het koolstofarm maken van de scheepvaart. Die strategie is gericht is op een vermindering van de uitstoot met ten minste 40% tegen 2030 ten opzichte van de niveaus van 2008 en een vermindering van de totale broeikasgasuitstoot met ten minste 50% tegen 2050 ten opzichte van de niveaus van 2008. Een groeiende groep landen eist van de International Maritime Organization (IMO) dat zij deze doelstellingen aanscherpt en streeft naar een broeikasgasvrije scheepvaartsector tegen 2050. Euronav staat volledig achter deze doelstellingen en heeft doelstellingen vastgesteld die zelfs verder gaan dan de huidige IMO-doelstellingen. Euronav wil de uitstoot van broeikasgassen met 70% reduceren tegen 2050 in vergelijking met het niveau van 2008. Het is duidelijk dat de omschakeling naar een brandstof van de volgende generatie aanzienlijke investeringskosten met zich zal meebrengen. Zal de fusiegroep daar beter tegen gewapend zijn dan een kleinere speler?

CONCLUSIE bij scenario 1: er zijn duidelijk een aantal mogelijke voordelen aan een fusie verbonden, hoewel sommige daarvan wellicht beperkter zijn dan verwacht. Voor analist Olivier Vandewoude bestaan de belangrijkste voordelen uit het feit dat de Onderzoeks & Ontwikkelingskosten voor nieuwe opkomende brandstoffen over een grotere vloot zullen worden gespreid en dat de financieringsvoorwaarden zouden moeten verbeteren. De inkomstendiversificatie door het opnemen van LR2/Aframax-tankers is een ander pluspunt. Andere schaalvoordelen in de vorm van besparingen op de algemene en administratieve kosten in verband met personeel, kantoren en overhead lijken eerder beperkt. Belangrijker is dus dat de fusie volgens analist Olivier Vandewoude de structuur van de olietankermarkt niet structureel zal wijzigen en dus niet raakt waar het pijn doet: de volatiliteit in de sector. Vanuit het standpunt van de Euronav aandeelhouder die op zoek is naar blootstelling aan de ruwe tankermarkt, is een fusie het proberen waard, zolang men de beperkte financiële impact niet overschat.

Scenario 2: CMB blokkeert de deal - CMB.Tech

De familie Saverys, de grootste aandeelhouder van Euronav, heeft publiekelijk verklaard dat zij de voordelen van de voorgestelde fusie niet inziet en dreigt de mogelijke deal te blokkeren. In plaats daarvan willen zij Euronav diversifiëren door minder ruwe olie te verschepen en het jonge waterstofbedrijf CMB.Tech in Euronav op te nemen. CMB. Tech werd in 2015 opgericht binnen de grotere CMB Groep en heeft sindsdien verschillende koolstofarme technologieën geanalyseerd met als doel de zware industrie koolstofvrij te maken. Interne waterstofverbrandingsmotoren ("H2ICE") kwamen naar voren als de beste technologie voor toepassingen op het land en voor near-shore toepassingen in de scheepvaart. Daarnaast werd de interne verbrandingsmotor op basis van ammoniak als voorkeursoplossing gekozen voor de diepzeevaart. Deze ombouw van verschillende dieselmotoren is de kern van wat zij doen.

Zoals in scenario 1 uitgeschreven, staat de scheepvaartsector aan de vooravond van een grote investeringsverplichting om zo snel mogelijk te decarboniseren. Euronav heeft zich uitgesproken over haar ambities om die energietransitie in de scheepvaart te leiden en is actief betrokken bij verschillende fora in een poging om dat proces te versnellen. Als de technologie van CMB.Tech bewezen is, zou dat Euronav een oplossing kunnen bieden om hun vloot koolstofvrij te maken met eigen technologie.

CMB.Tech is echter nog een jong bedrijf dat in de komende jaren veel financieringnodig zal hebben. Alleen de waterstofproductiefabriek in Namibië zal naar verwachting al 1,2 miljard dollar aan totale financiering nodig hebben. Euronav, met haar sterk cash genererende activiteiten in tijden van upcycles, zou de perfecte gastheer kunnen zijn om de ontwikkeling van CMB.Techte ondersteunen. De vraag is of dat strookt met de voorkeuren van de aandeelhouders van Euronav, die rekenen op inkomsten en dividenden.

Daarenboven, indien Euronav CMB.Tech zou overnemen via aandelen zou de familie Saverys een nog grotere aandeelhouder worden van Euronav, wat implicaties heeft op het vlak van governance en -mogelijk- liquiditeit. Euronav liet zonet weten dat het twee eerdere voorstellen van CMB voor een transactie om CMB Tech en Euronav te combineren grondig geanalyseerd heeft, maar unaniem tot de conclusie gekomen is dat een combinatie niet in het vennootschapsbelang van Euronav zou zijn en hoogstwaarschijnlijk aandeelhouderswaarde zou vernietigen.

CONCLUSIE bij scenario 2: de familie Saverys heeft nog een lange weg te gaan voordat zij hun plannen kunnen doordrukken. Zij hebben ten minste 25% nodig om de fusie met Frontline te blokkeren. De familie heeft momenteel zelf circa 15% van de stemrechten in handen, maar is hoogstwaarschijnlijk nog bezig haar belang te vergroten. Een optie voor de familie Saverys is om hun netwerk te activeren en bondgenoten te vinden in de huidige aandeelhoudersbasis van Euronav. Een andere optie is om de participatie te verhogen tot meer dan 25% tegen de tijd dat de voorgestelde fusie ter stemming wordt gebracht.

Cruciaal is de bereidheid van de banken om de familie te volgen in hun plannen. John Fredriksen is ook teruggekomen op het opheffen van het bod, wat nog een horde kan opwerpen. Zonder de technologie van CMB.Tech te kunnen beoordelen, zouden we kunnen besluiten dat CMB.Tech op zijn minst een deel van een mogelijke oplossing voor de toekomstige uitdagingen van Euronav zou kunnen zijn. Een combinatie met Euronav wijzigt echter wel in belangrijke mate het huidige business en risk-reward profiel van Euronav. Het zal er op aankomen wat de aandeelhouders willen: een lange termijn maar risicovol verhaal (met perspectief op een post-olietijdperk) of een blootstelling aan de ruwe-tankersector.

Scenario 3: Wat met een "Belgisch Compromis"?

Is er een manier om iedereen gelukkig te maken? Stel dat de familie Saverys de deal kan blokkeren. Indien zij CMB.Tech willen incorporeren in Euronav, zullen zij 75% van de aandeelhouders nodig hebben om hiermee in te stemmen. Maar om van 25% van de voorstanders van het "CMB.Tech-verhaal"75% te maken is niet een makkie. Daarom zouden we wel eens in een situatie kunnen belanden waarin niemand 100% gelukkig zal zijn. Voor Euronav en Frontline is de familie Saverys een 'bedreiging' voor die fusieplannen. Voor de familie Saverys is de fusie dan weer niet wat zij gehoopt hadden toen zij (opnieuw) toetraden tot het aandeelhouderschap van Euronav.

Als het uiteindelijke doel van de familie Saverys is om financiering (en een platform) te vinden voor hun waterstofbedrijf, waarom zouden zij dat dan niet vinden binnen de combinatie Euronav-Frontline? De gecombineerde onderneming zal nog steeds zeer cash-genererend zijn (tijdens upcycles van de olietankermarkt) en kan een deel van die middelen toewijzen aan CMB.Tech. Omdat CMB.Tech een kleiner stuk van een grotere taart zou verbruiken, zou de gefuseerde onderneming nog steeds de mogelijkheid hebben om de overblijvende vrije cash flow aan haar aandeelhouders uit te keren.

De belofte van het Euronav & Frontline management dat CMB.Techin de 'newco' zal worden opgenomen, zou de familie Saverys misschien kunnen afremmen en hen lokken om voor de fusie te stemmen. Als ze dat doen, krijgen ze misschien de verzekering dat CMB.Tech het nodige platform zal vinden zonder de strijd te moeten leveren om 75% van de (in dat geval louter) Euronav aandeelhouders te vinden om hun verhaal te steunen. Het zou ook kunnen gezien worden als een vorm van risicobeheer.

Indien de familie Saverys de voorgestelde fusie zou blokkeren, zullen de aandeelhouders geconfronteerd worden met een tweezijdig probleem. Een financiële kopzorg, omdat het aandeel Euronav waarschijnlijk zal kelderen. Daarnaast is er de onzekerheid om Euronav en CMB.Tech te kunnen fuseren indien ze in de volgende stap geen 75% vinden. Het Belgische compromis zou ook het bestuursvraagstuk kunnen oplossen: de huidige participatie in Euronav van de familie Saverys zou zich vertalen in een participatie van ca. 10% in de gecombineerde onderneming. Afhankelijk van de waardering van CMB.Tech zou dat kunnen oplopen, maar het zal moeilijk zijn om een meerderheidsbelang in de nieuwe vennootschap te verwerven (gezien de participatie van Fredriksen). Bijgevolg verlaagt dit het "risico" dat de familie Saverys in staat zal zijn hun strategische heroriëntering (lees: diversificatie weg van olie) door te drukken. Daarbij komt dat de eigenaar van olietankers een technologie in huis haalt die in de komende jaren hard nodig zou kunnen zijn.

Waardering

Analist Olivier Vandewoude heeft het waarderingsmodel van Euronav geactualiseerd. Aangezien er nog veel onzekerheden zijn, blijft de tankergroep gewaardeerd worden op basis van de netto-intrinisieke waarde (NIW) van haar eigen vloot. Als gevolg van de gestegen activaprijzen en de gunstige wisselkoerseffecten is de in euro uitgedrukte NIW aanzienlijk gestegen tot een reële waarde van 12 euro per aandeel, bij een dollarkoers van 1,05. Gezien de beperkte opwaartse beweging ten opzichte van de slotkoers van gisteren, daalt het advies daarom van “Kopen” naar “Houden”, terwijl het koersdoel stijgt van 11 naar 12 euro. Indien de fusie doorgaat via een aandelendeal met Frontline aan de omrekeningskoers van 1,45, dan impliceert dit een waarde van 11,35 euro per Euronav aandeel (gebaseerd op een slotkoers van Frontline gisteren van 8,22 dollar).

Analist Olivier Vandewoude heeft het waarderingsmodel van Euronav geactualiseerd. Aangezien er nog veel onzekerheden zijn, blijft de tankergroep gewaardeerd worden op basis van de netto-intrinisieke waarde (NIW) van haar eigen vloot. Als gevolg van de gestegen activaprijzen en de gunstige wisselkoerseffecten is de in euro uitgedrukte NIW aanzienlijk gestegen tot een reële waarde van 12 euro per aandeel, bij een dollarkoers van 1,05. Gezien de beperkte opwaartse beweging ten opzichte van de slotkoers van gisteren, daalt het advies daarom van “Kopen” naar “Houden”, terwijl het koersdoel stijgt van 11 naar 12 euro. Indien de fusie doorgaat via een aandelendeal met Frontline aan de omrekeningskoers van 1,45, dan impliceert dit een waarde van 11,35 euro per Euronav aandeel (gebaseerd op een slotkoers van Frontline gisteren van 8,22 dollar).