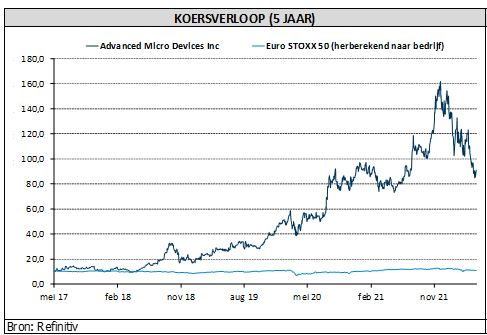

wo. 4 mei 2022

Advanced Micro Devices deed wat moest: vriend en vijand verbazen, met de hulp van het 6 weken geleden overgenomen Xilinx. De omzet landde op 5,89 miljard dollar, terwijl slechts op 5,52 miljard werd gemikt. Maar meer nog blijft de chipgroep vol profiteren van de datacenterboom, die de vraag naar zijn chips blijft stimuleren. De omzet kan in het tweede kwartaal daardoor zelfs richting 6,5 miljard dollar, terwijl analisten op 6,38 miljard dollar rekenden, weet financieel-econoom Tom Simonts.

De groep houdt op 9 juni een analistendag om de roadmaps en de strategie van de fusiegroep AMD/Xilinx nader toe te lichten.

Een positieve verrassing !

De verrassing is te danken een stijging van de omzet uit servers en computers en een verdere groei van de PC-omzetten dit jaar, ondanks een zeer conservatieve visie op de PC-markt. Hoe je ze ook bekijkt, de kwartaalcijfers zijn zonder meer sterk, vindt Tom Simonts. De omzet, de brutomarge en de winst per aandeel bleven allemaal boven de verwachtingen, aangezien de groep zijn productroadmap blijft uitvoeren tegen de achtergrond van een sterkere concurrentie én een moeilijker economisch klimaat.

Het omzetcijfer van 5,89 miljard dollar lag 22% hoger dan een kwartaal eerder en 71% hoger dan een jaar eerder, waarvan de organische component tekent voor zo’n 5,33 miljard dollar. Dat is 10% meer dan een kwartaal eerder en 55% maar dan vorig jaar. De winst per aandeel kwam uit op 0,56 dollar, vlot 24% meer dan een jaar eerder, maar even zo goed 30% minder dan een kwartaal eerder.

Optimistische vooruitzichten, ondanks een conservatieve visie op de PC-markt

De prognose voor de omzet in het tweede kwartaal van 6,5 miljard dollar suggereert een groei met 10% op kwartaalbasis, terwijl de prognose voor heel 2022 uitgaat van een groei van 60% op jaarbasis tot zo’n 26 miljard dollar. Dat is hoger dan de geschatte 54% stijging op jaarbasis. Zonder Xilinx zou de organische groei in 2022 nog steeds ongeveer 30% bedragen, in lijn met de 31% groei op jaarbasis dat in januari werd voorspeld.

Belangrijk is dat de voorspellingen rekening houden met de sterke capaciteitsverbintenissen via TSMC en andere leveranciers, verbintenissen bij grote datacenter/PC-klanten die een ruime opwaartse groei kunnen vertonen als gevolg van verdiepende cloud-contracten en OEMs in een robuust bestedingsklimaat. Ook impliceren ze een voorzichtige daling van de totaal adresseerbare PC-markt, nadat de verwachtingen aan het begin van 2022 al op “stabiel” werden gezet. Niettemin kan AMD via zijn PC-clientactiviteiten blijven groeien dankzij een grotere blootstelling en een groter marktaandeel in het topsegment van de markt.

- Datacenters moeten sterk blijven tot al zeker het einde van 2020. Het vertrouwen blijft dus hoog, dankzij de toename van het marktaandeel. Datacentra waren goed voor 22% van de omzet in het eerste kwartaal, vooral dankzij de vraag naar servers, waarvan de omzetbijdrage verdubbelde op jaarbasis. Het management verwacht dat de sterke vraag de komende kwartalen aanhoudt, omdat het marktaandeel in zowel de Cloud als de Enterprise-afdeling verder moet kunnen toenemen. Bovendien zouden de gemiddelde verkoopprijzen moeten stijgen naarmate de Genoa-server de omzet in het tweede halfjaar kan doen versnellen.

- De PC-markt zal naar schatting met een hoog ééncijferig getal dalen op jaarbasis, tegenover een vlakke tot lichte daling voordien. De zwakte zal vooral zichtbaar zijn aan de onderkant van de markt (lees: bij de minder dure producten), zoals de Chromebooks. Maar daarin concurreert AMD niet echt gezien de verschuiving van de mix naar het midden- en topsegment.

Meer algemeen blijft de wereldwijde businesstrend beter dan verwacht dankzij een breed gedragen sterkte in alle eindmarkten, zodat de fusiegroep minder beïnvloed wordt door verzwakkende pc-signalen dankzij zijn mixverschuiving naar het hogere segment. Nu Xilinx in de productmix is opgenomen, heeft het management veel meer vertrouwen in de robuustheid van het aanbod, dat met meerdere groeimotoren tegelijk kan werken.

Xilinx

Het management van AMD merkt in dat kader op dat de integratie van Xilinx goed verloopt. De pro-forma resultaten voor het volledige kwartaal bedroegen meer dan 1 miljard dollar, het zesde opeenvolgende kwartaal waarin de groep met meer dan 20% op jaarbasis kan groeien, dankzij de sterke vraag in de embedded markten.

Dat momentum kan blijven voortduren, omdat verwacht wordt dat de kostensynergiedoelstellingen bereikt zullen worden. Die moeten leiden tot een toename van de winst per aandeel in 2022. Maar ook externe factoren spelen een rol, want AMD blijft enthousiast over de verdieping van de klantenbetrokkenheid die naar verwachting zal leiden tot synergievoordelen in de technologische productportefeuille en in de grotere computereisen van klanten.

Schaalgrootte, kwaliteit en diversiteit

Door de overname van Xilinx is de fusiegroep de facto een ander bedrijf geworden dan het AMD van weleer. De toevoeging van de programmeerbare logica van Xilinx aan AMD's arsenaal positioneert de fusiegroep als enige speler met geschaalde CPU, GPU en programmeerbare logica IP onder één dak met een duidelijk plan om deze technologieën geheugencoherent te maken op chip/chiplet-niveau om flexibele en aanpasbare datacenteroplossingen te bieden.

Aan dat aanbod kan AMD nu ook de Pensando-technologie voor Data Processing Units (DPU's) toevoegen. Beleggers kunnen met een sterke set van kwartaalcijfers en de synergievoordelen via Xilinx in 2022 daarmee rekenen op een hele rist van productlanceringen, met als hoogtepunt de lancering van de Genoa-server, op de voet gevolgd door de voor de cloudgeoptimaliseerde Bergamo in de eerste helft van 2023.