do. 7 apr 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 8 april

- Bedrijfsresultaten

- Aptiv

- Beleggersevents

- Allreal Holding (Algemene Vergadering)

- Discovery (Algemene Vergadering)

- Carnival (Algemene Vergadering)

- Orsted (Algemene Vergadering)

- Evolution (Algemene Vergadering)

- Telefonica (Algemene Vergadering)

- CaixaBank (Algemene Vergadering)

- UniCredit (Algemene Vergadering)

- Ex-dividend

- Beijer Ref

- Kesko

- Husqvarna

- Zurich Insurance Group

- Deutsche Telekom

- Intuit

- UDR

- McCormick & Co

- Hormel Foods Corp

- Micron Technology

- Macro-economie

- Japan: consumentenvertrouwen (maart)

- Hongarije: inflatie (maart)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- Euronav en Frontline fusioneren

- Bedrijven worden eigen energieproducent

- Uit Fed-notullen: nieuwe stap in normalisatie

- Goldman Sachs: 'Oekraïne-crisis zet turbo op energie-investeringen'

- Bedrijfsnieuws uit Amerika

- Informatie over Corporate Action Avantium

Informatie over Corporate Action Avantium

Bolero geeft graag wat meer informatie over de corporate action voor het aandeel Avantium die het bedrijf gisteren (op 6 april) aangekondigde.

Kapitaalverhoging tot 45 miljoen euro

Avantium wil tot 45 miljoen euro ophalen met de uitgifte van nieuwe aandelen voor de verdere ontwikkeling van de langverwachte bouw van de FDCA-fabriek. Bestaande aandeelhouder APG Asset Management, Navitas, Robeco Insitutional Asset Management en een aantal andere aandeelhouders doen al voor 12,2 miljoen euro mee. Daarmee is 27% van de emissie gevuld. De uitgifte van de nieuwe aandelen gebeurt aan een maximale prijs van 4,60 euro per stuk.

Hoe inschrijven?

Als bestaande aandeelhouder kan je ook inschrijven. De inschrijvingsperiode loopt van 6 april tot 13 april. Per aandeel Avantium in je bezit krijg je een niet-genoteerd recht (PAR), met een fictieve waarde van 1,44 EUR. Dat aantal rechten moet je vermenigvuldigen met 1,44 EUR om te weten voor welk bedrag je kan inschrijven. Wil je weten op hoeveel aandelen je kan inschrijven? Deel dan het bedrag waarvoor je kan inschrijven door de uiteindelijke inschrijvingsprijs (deze moet nog worden bekendgemaakt en bedraagt dus maximaal 4,60 euro). In de 'Corporate events'-tool op het Bolero-platform of onder 'Berichten & acties/Corporate events' op de Bolero-app kan je registreren met hoeveel rechten je wenst deel te nemen.

Ter verduidelijking dit voorbeeld: Je hebt 150 aandelen Avantium in bezit, waardoor je 150 voorkeurrechten ontvangt. Je kan dan maximaal inschrijven op nieuwe aandelen voor een tegenwaarde van 216,00 EUR (150 x 1,44 EUR). Je deelt de tegenwaarde van 216,00 EUR door de finale inschrijvingsprijs (maximaal 4,60 euro) en je bekomt het aantal nieuwe aandelen waarop je zal inschrijven.

Finale inschrijvingsprijs nog niet bekend

Uitzonderlijk aan deze coporate action is dat de uiteindelijke finale inschrijvingsprijs pas na afloop, rond 14 april, bekend zal worden gemaakt door Avantium. Zoals reeds eerder aangegeven zal die inschrijvingsprijs niet boven 4,60 euro liggen. Op 21 april zullen de rechten en de cash gedebiteerd worden en verschijnen de nieuwe aandelen ook in je portefeuille. Niet-uitgeoefende rechten zullen waardeloos uitgeboekt worden.

Meer informatie over de kapitaalverhoging valt hier te lezen in een document opgesteld door Avantium.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Berkshire Hathaway koopt belang van ruim 11% in HP

- Warren Buffetts holding Berkshire Hathaway heeft bijna 121 miljoen aandelen HP gekocht, de laatste in een reeks van grote investeringen door het conglomeraat. De investering geeft Berkshire een belang van ongeveer 11,4% in HP, met een waarde van ongeveer 4,2 miljard dollar op basis van de slotkoers van woensdag. Het HP-belang is Berkshire's derde grote investering sinds 26 februari. Op 21 maart ging Berkshire akkoord met de aankoop van verzekeringsmaatschappij Alleghany voor 11,6 miljard dollar in contanten, waarmee het zijn portefeuille van verzekeraars, waaronder Geico, aanvulde. Eerder in maart onthulde Berkshire een belang van 14,6% in Occidental Petroleum waarvoor meer dan 6 miljard dollar werd vrijgemaakt.

Kwartaalresultaten Levi Strauss & Co overtreffen verwachtingen dankzij hogere verkoopprijzen

- De kwartaalresultaten van Levi Strauss & Co overtroffen de ramingen van Wall Street, geholpen door prijsverhogingen en een sterke vraag. De omzet steeg het eerste kwartaal met 21,8% tot 1,59 miljard dollar, vergeleken met de gemiddelde schatting van analisten van 1,55 miljard dollar. Dat had volgens de groep echter nog zo’n 60 miljoen meer kunnen zijn, mochten er geen haperingen in de aanvoerketens zijn geweest. Per aandeel verdiende de groep 0,46 dollar of meer dan de 0,42 verwacht.

Blackberry wil schikken in class-action over Blackberry 10

- BlackBerry is van plan een schikking te treffen, in een meer dan acht jaar oude rechtszaak waarin het bedrijf aandeelhouders zou hebben bedrogen door het succes en de winstgevendheid van zijn reeds lang uit productie genomen BlackBerry 10-smartphones op te blazen. BlackBerry 10 kreeg positieve kritieken, maar sloeg nooit aan bij het publiek, dat de voorkeur gaf aan Android-gebaseerde smartphones en Apple’s iPhones. Dit leidde in 2016 tot het besluit van BlackBerry om te stoppen met het maken van telefoons en zich te richten op cyberbeveiliging.

Meta Platforms plant virtuele tokens en cryptocurrencies te introduceren in zijn familie van apps

- Meta Platforms werkt volgens de Financial Times aan plannen om virtuele tokens en cryptocurrencies te introduceren in zijn familie van apps met als doel dergelijke virtuele tokens onder meer te gebruiken voor het belonen van makers op zijn platformen. Indien geïmplementeerd, zou het Meta ook een nieuw inkomstenkanaal kunnen geven en controle over transacties in zijn suite van apps en diensten, waaronder Facebook, Instagram, WhatsApp en het Meta Quest virtual reality platform.

Vapotherm trekt de verwachtingen voor 2022 in

- Vapotherm maakte voorlopige omzetcijfers over het eerste kwartaal bekend en trok de verwachtingen voor 2022 in, dit door verminderde schadelijkheid van COVID-19, alsook een vermindering in seizoensgebonden hospitalisatiepatronen gerelateerd aan griep en RSV (Respiratoir Syncytieel Virus). De impact daarvan was al zichtbaar in het eerste kwartaal, waarin een omzetdaling wordt verwacht van 20,5 - 21,5 miljoen dollar tot 32,3 miljoen dollar.

SEC legt Amazon.com op de rooster over gebruik data om huismerkverkopen te stimuleren

- De Amerikaanse Securities and Exchange Commission (SEC) onderzoekt volgens de Wall Street Journal hoe Amazon.com is omgegaan met onthullingen van werknemers over het gebruik van gegevens van verkopers van derden, naar verluidt om zijn eigen huismerkactiviteiten te stimuleren. Amazon is er herhaaldelijk van beschuldigd zijn enorme schat aan data te misbruiken om zijn eigen koopwaar te promoten ten koste van andere verkopers.

LinkedIn verhoogt omzet uit abonnementen met 8%

- Microsofts LinkedIn verhoogde de omzet uit abonnementen met 8% verhoogd, nadat het zijn verkoopteam bewapende met kunstmatige intelligentie software. Die kon niet alleen voorspellen welke klanten het risico lopen te annuleren, maar legt ook uit hoe het tot zijn conclusie is gekomen. Het systeem, dat in juli vorig jaar werd geïntroduceerd en woensdag in een blogpost van LinkedIn werd beschreven, betekent een doorbraak om het werk van artificiële intelligentie op een nuttige manier te "tonen".

Goldman Sachs: 'Oekraïne-crisis zet turbo op energie-investeringen'

Het Carbonomics-team van Goldman Sachs boog zich eind maart in een kort document over de energiekwestie en dan vooral over de manier waarop de wereldwijde investeringen de komende jaren zullen worden gestuurd na de inval in Oekraïne. Na jaren van dalende investeringen in fossiele brandstoffen, zullen de kapitaaluitgaven in de energie-industrie naar verwachting weer gaan stijgen. Dat wordt een “wereldwijde reset” genoemd, van de manier waarop de wereld energie produceert. Volgens Goldman zal de recente focus op energiezekerheid, veerkracht en diversificatie een nieuw tijdperk voor energie-investeringen inluiden, las financieel-econoom Tom Simonts.

60% meer investeringen

Naar schatting zullen de investeringen in de productie van koolwaterstof, kernenergie en hernieuwbare energie de komende drie jaar met 60% stijgen tot 1,4 biljoen dollar, na een daling met 35% in de afgelopen tien jaar. Amerikaanse schalie- en offshoreolieprojecten zullen waarschijnlijk meer financiering krijgen, maar de drang naar decarbonisatie zal aanhouden, zodat vooral de investeringen in vloeibaar aardgas, hernieuwbare energie, bio-energie en waterstof naar nieuwe hoogten gestuwd zullen worden. Om aan de stijgende energiebehoeften van de wereld te voldoen, worden de investeringen tegen 2024 geraamd op ongeveer 2 biljoen dollar per jaar. Op geopolitiek niveau is de VS alleszins een winnaar omdat het meer opschuift naar de positie van “gasleverancier van de wereld”. De Amerikaanse belangen zijn dus groot.

Hernieuwbare energie naast gas

Sowieso al werd er in 2020 voor het eerst meer geïnvesteerd in hernieuwbare energie dan in upstream olie en gas. Die verschuiving van de aandacht naar schone energie zal voortduren, want groene investeringen hebben de lagere uitgaven in de traditionele energiesector nog niet goedgemaakt. Het aandeel van hernieuwbare energie en bio-energie in de totale investeringen in de energievoorziening zal de komende jaren stijgen, maar er zal nog steeds moeten worden geïnvesteerd in bijvoorbeeld aardgas, dat nodig is als overgangsbrandstof en voor flexibiliteit. Ook moeten er een pak elektriciteitsnetwerken worden gebouwd, terwijl de investeringen in schone waterstof nodig zullen zijn op langere termijn.

Feit is wel dat gas/LNG allesbehalve duurzaam te noemen is. Niet alleen de uitstoot van de ontginging en verbranding van het gas, maar vooral ook het transport per schip, het vloeibaar maken en hervergassen. Denk onder meer aan de methaanlekken in elke stap van het proces. De Amerikaanse oplossing zoals hierboven beschreven is dus eerder een tijdelijk “noodzakelijk kwaad” in de overgang naar hernieuwbare energie.

Meer is beter

Om een toekomst op basis van duurzame energie te realiseren is een aanzienlijke versnelling van de investeringen in schone energie nodig: deze koolstofarme technologieën vergen per energie-eenheid twee keer of meer kapitaaluitgaven dan de koolwaterstoffen die zij moeten vervangen. Het Carbonomics-onderzoek van Goldman Sachs schat dat er tegen 2050 zo’n 56 biljoen dollar (jaarlijks 2 biljoen dollar) moet worden geïnvesteerd in schone technologie-infrastructuur om tegen 2025 de o zo verhoopte nuluitstoot van CO2 te bereiken. Die weg is nog lang, maar elke marathon begint natuurlijk met een eerste stap.

Quid Europa?

De 27 landen van de Europese Unie zijn voor 40% van hun gezamenlijke gasbehoefte, 27% van de olie-invoer en 46% van de koleninvoer afhankelijk van Rusland. De leiders van de Europese Unie bogen zich daarom al op 10 maart over de vraag hoe ze van de Russische fossiele brandstoffen kunnen afraken en hoe snel ze hun belangrijkste leverancier de deur kan worden gewezen. De afhankelijkheid van de EU van Russisch gas moet voor eind 2022 met twee derde verminderen, terwijl de gasinvoer vanuit Rusland binnen tien jaar beëindigd moet zijn.

Hoe die plannen moeten worden uitgevoerd, en hoe ze moeten worden gefinancierd, zal een belangrijk onderwerp van gesprek zijn op een tweedaagse top in het Franse Versailles. Een ontwerpverklaring wees alvast uit dat de invoer van vloeibaar aardgas opgevoerd zal worden en er nog meer moet worden ingezet op hernieuwbare energie. Dat klinkt logisch, maar een deal is pas een deal als alle 27 lidstaten hun goedkeuring geven. Het standpunt van de Duitse bondskanselier Olaf Scholz, die sancties op de invoer van energie afwijst, wordt echter door andere landen wordt gedeeld. En dat Duitse standpunt is niet abnormaal, want de Duitsland ontvangt 18% van Ruslands gasexport en 11% van zijn olie. Daartegenover staat behoorlijk wat wrevel over de honderden miljoenen euro's die Europa elke dag aan Rusland betaalt voor de invoer van die fossiele brandstoffen.

Quid Duitsland?

Gisteren liet het Duitse ministerie van Economie en Klimaat weten dat het een pakket maatregelen gaat nemen om de expansie van hernieuwbare energie te versnellen. Dat is nodig, omdat het land dus zwaar afhankelijk is van Russische fossiele brandstoffen. De regering erkent dat het gebruik van hernieuwbare energiebronnen in het belang van de openbare veiligheid is. "De energie van de vrijheid", heet dat dan.

De Duitse wet op hernieuwbare energiebronnen (EEG) zal worden gewijzigd om te kunnen streven naar een aandeel van 80% hernieuwbare energie in de energiemix tegen 2030, in plaats van de eerder nagestreefde 65%. Dat omvat ambitieuze doelstellingen zoals windenergie op zee: dat moet tegen 2030 ten minste 30 gigawatt aan energie opleveren, ongeveer gelijk aan de capaciteit van 10 kerncentrales. Tegen 2045 moet dat minstens, 70 gigawatt worden. In de loop van het jaar worden nog meer wetswijzigingen verwacht, met name op het gebied van energie-efficiëntie in gebouwen en de vermindering van de uitstoot van broeikasgassen in de vervoersector. Tot slot zou er ook gedacht worden aan een verplichting om 2% van alle Duitse grond voor te behouden voor de opwekking van windenergie.

Conclusie

Er is overduidelijk veel werk aan de winkel, in een omschakelingsproces dat alles bij elkaar decennia zal duren. Zoals de studie van Goldman Sachs aantoont, zal dat proces er eentje zijn waarbij er heel wat moet worden geïnvesteerd, niet enkel in zuiver “groen” oplossingen. Denk bijvoorbeeld aan de noodzaak om gas te blijven gebruiken. Op lange termijn zijn die investeringen echter broodnodig, niet enkel omdat landen en continenten niet langer of minder afhankelijk willen zijn van energie uit het buitenland, maar ook omdat de klimaatopwarming zich onverminderd doorzet.

Een nieuw klimaatrapport van klimaatwetenschappers van de Europese Unie wees uit dat internationale doelstelling om de opwarming van de aarde te beperken tot 1,5° Celsius meer dan ooit van levensbelang is. Het rapport waarschuwde maandag dat de wereld aan het huidige tempo eerder op weg is naar een opwarming van meer dan 3 graden Celsius, dubbel zo veel dan de doelstelling van de Overeenkomst van Parijs, omwille van de nog steeds ongecontroleerde uitstoot van broeikasgassen.

Zo’n opwarming kan mogelijk een pijnlijke herschikking van de samenlevingen en het leven op de planeet tot gevolg hebben. De biljoenen dollar aan energie-investeringen waar Goldman Sachs in zijn rapport over spreekt, lijken in dat licht misschien maar een peulschil. De recente stijging van de CO2-prijs tot zo’n 80 euro per MWh is alvast een stap in de goede richting.

Uit Fed-notullen: nieuwe stap in normalisatie

De ontsporende inflatie dwingt centrale banken om de beleidsnormalisatie te vervroegen en/of te versnellen. Zweden en Australië gaven recent hun afwachtende houding op. De Poolse centrale bank overtrof gisteren met haar renteverhoging van 100 basispunten tot 4.5% dan weer de stoutste analistenverwachtingen, ziet KBC-marktstrateeg Peter Wuyts.

Nog zeker zes renteverhogingen in VS in 2022

De Amerikaanse centrale bank (Fed) maakte al duidelijk dat de klassieke aanpak van geleidelijke renteverhogingen niet volstaat. De rente moet op de zes resterende vergaderingen dit jaar worden opgetrokken. De volgende maanden zelfs met 50 basispunten per keer. Daarnaast start ze met de afbouw van haar balans. Daarover kwamen we gisteren meer te weten dankzij de notulen van maartvergadering gisteren.

9.000 miljard usd op de balans

Even kort recapituleren. Naast het verlagen van de beleidsrente tot het absolute nulpunt, kocht de Fed massaal obligaties. Dat hield de lange rentes laag en overspoelde de markt met liquiditeit. Die vond zijn weg naar de economie en in de praktijk naar zowat alle activa.

Aan het begin van de pandemie had de Fed ongeveer 4.000 miljard usd activa op de balans, in belangrijke mate een ‘erfenis’ van de vorige grote stimuleringsactie na de financiële crisis van 2008/2009. De afbouw in 2017/2019 zorgde slechts voor een beperkte daling. De massale stimulus naar aanleiding van corona bracht de balans nu tot ongeveer $9.000 miljard.

Minder obligaties inkopen vanaf mei

Aanvankelijk gaf Powell aan dat de afbouw een proces ‘op de achtergrond’ kon zijn. De normalisatie zou vooral komen van het rentebeleid. Hier rijpen de inzichten echter snel. Door de inflatieversnelling is er geen enkele reden om de door de aankopen gecreëerde liquiditeit nog langer te laten rondslingeren. Door het niet herinvesteren van (een deel van de) obligaties die op vervaldag komen, haalt de Fed dat geld terug uit de markt. Daar zal ze snel werk van maken: officieel startschot op de vergadering van 4 mei. Er zal snel (drie maanden) geschakeld worden.

Op kruissnelheid krimpt de balans 95 miljard usd per maand (60 miljard overheidsobligaties, 35 miljard hypotheek gerelateerde obligaties, de zogenaamde MBS). De Fed overweegt zelfs om die MBS later actief te verkopen en wil er eigenlijk volledig van af. We zijn ondertussen wat gewoon in termen van opschaling, maar ook hier is de stap groot, aldus marktstrateeg Peter Wuyts. Het tempo van 95 miljard usd is ongeveer dubbel het maximale tempo van in 2019. De bocht is ook snel: vorige maand kocht de Fed nog obligaties.

Wat betekent dat voor de markt?

Er wordt stevig wat liquiditeit uit de markt getrokken, met onvermijdelijke gevolgen voor de economische vraag en voor de markten van activa. In de obligatiemarkt wordt de grootste koper van obligaties nu een netto-aanbieder. Mogelijk vermindert ook het netto-aanbod via een lager begrotingstekort, maar ceteris paribus verhoogt dat de opwaartse rentedruk op de langere looptijden, meent marktstrateeg Peter Wuyts.

Dat gebeurde gisteren ook. De Amerikaanse 10-jaars en 30-jaarsrente stegen 5 basispunten. De korte looptijden ontspanden (door de risk-off). De curvedynamiek wordt uiteraard bepaald door verschillende factoren. Zo vervlakte de curve recent door onzekerheid over de groei. Toch zorgt de ‘kwantitatieve verkrapping’ waarschijnlijk voor verdere opwaartse druk in de lange rentes.

Bedrijven worden eigen energieproducent

Door de groeiende twijfels over de levering van gas en olie uit Rusland, of het gebrek eraan, komt energiezekerheid wereldwijd steeds hoger op de agenda te staan. Ook bedrijven worden zich nog meer bewust van hun kwetsbaarheid op dat vlak. Gisteren kondigden IKEA en Mercedes-Benz alvast extra initiatieven aan die het gewicht van hernieuwbare energiebronnen in hun energiemix moeten opvoeren. Voor de Zweedse groep is het een volgende stap in hun energiebeleid, voor de Duitse bouwer een breuk met het verleden.

Zelfvoorzienend IKEA

Ingka Group, eigenaar van de meeste IKEA woonwarenhuizen wereldwijd, kocht negen fotovoltaïsche (PV) parkprojecten in Duitsland en Spanje voor een totaalbedrag van 340 miljoen euro. De gecombineerde capaciteit bedraagt 440 megawatt. De investeringen zetten de ambitie van de groep in de verf om meer duurzame energie op te wekken dan het verbruikt. "De verwachte productie zal voldoende zijn om alle IKEA woonwarenhuizen en magazijnen in de twee landen te dekken, waardoor de activiteiten van de Ingka Groep er koolstofneutraal worden", aldus het bedrijf. De projecten zullen naar verwachting vanaf eind 2022, doorlopend tot in 2023, bouwrijp zijn. De bouw zelf zal ruwweg zes maanden in beslag nemen.

Autobouwer wordt energieproducent

Ook bij de Duitse autobouwer Mercedes-Benz zitten ze niet stil. Een concreet dossier werd niet aangekondigd maar de groep wil dit decennium ook werk maken van het vergroten van zijn energie-onafhankelijkheid via een niet nader gepreciseerde investering in zonne-energie en het aanvragen van vergunningen voor de bouw van nieuwe windparken in Duitsland. "Als je me drie of vier jaar geleden had gevraagd, zou ik hebben gezegd dat energieleveranciers zorgen voor energie. Wij bouwen auto's, zij maken energie. Nu denken we ook aan gedeeltelijke energieonafhankelijkheid," aldus CEO Ola Kaellenius.

De autofabrikant zal binnenkort een aanvraag indienen om windmolenparken te bouwen in Noord-Duitsland, alleen of met partners. IKEA bezit vandaag al 547 windturbines in 14 landen, 10 zonneparken en 935.000 zonnepanelen op de daken van IKEA-winkels en -magazijnen, die samen meer dan 4 terawattuur aan elektriciteit produceren.

Ondertussen komen er wereldwijd in snel tempo zonnepanelen bij. Volgens de gegevens van Statista bedroeg de wereldwijde cumulatieve zonne-energiecapaciteit (op basis van fotovoltaïsche cellen) in 2020 773,2 gigawatt, waarbij in dat jaar alleen al 138 gigawatt aan nieuwe fotovoltaïsche capaciteit werd geïnstalleerd. De capaciteit van onshorewindenergie, de windinstallaties die op land worden geïnstalleerd door onder meer de niet-energiebedrijven als Ikea en Mercedes, is volgens Statista verviervoudigd tussen 2009 en 2020 tot 698 gigawatt. Het leeuwendeel daarvan, goed een derde, is voor rekening van China.

Euronav en Frontline fusioneren

Het stond in de sterren geschreven en dat werd vandaag bewaarheid. De wereldwijde tankergroepen Euronav en Frontline gaan fusioneren. De ruilverhouding van de aandelen werd vastgelegd op 1,45 Frontline-aandelen voor elk Euronav-aandeel. Aan de slotkoers van Frontline van gisteren (84,3 Noorse kroon) impliceert dat een waarde van zo’n 12,7 euro per Euronav aandeel, tegenover een slotkoers van 10,63 euro per aandeel. Voorafgaand aan de fusie zal Euronav nog een dividend van 0,12 euro per aandeel uitkeren aan de aandeelhouders, zonder dat dat een impact gaat hebben op de ruilverhouding, weet KBC Securities-analist Olivier Vandewoude.

Harder, Better, Faster, Stronger?

De combinatie zou moeten resulteren in een aandeelhoudersstructuur waarbij de houders van Euronav ongeveer 59% van de gecombineerde groep zouden bezitten en de aandeelhouders van Frontline ongeveer 41%. De nieuwe groep zal door het leven gaan als Frontline en zal geleid worden door Hugo De Stoop, huidig CEO van Euronav.

De combinatie zou een toonaangevende wereldwijde onafhankelijke olietankeroperator zijn, met een marktkapitalisatie van meer dan 4,2 miljard dollar op basis van de marktwaarde van beide ondernemingen op 6 april, met een gigantische vloot die 69 VLCC-schepen, 57 Suezmax-schepen en 20 LR2/aframax schepen in bezit zou hebben. De synergievoordelen van de combinatie zijn in dit stadium nog niet gekwantificeerd, maar ze worden door het management “aanzienlijk” genoemd.

Euronav liet weten dat het nog voorbarig is om zich uit te spreken over het tijdstip waarop de potentiële combinatie zou kunnen afgerond zijn en dat er nog geen zekerheid is dat een definitieve overeenkomst tussen de partijen kan worden bereikt.

Frontline’s geschiedenis

Frontline vindt haar oorsprong in Frontline AB, dat in 1985 werd opgericht en van 1989 tot 1997 aan de beurs van Stockholm genoteerd was. Hemen Holding, een onderneming onder controle van de grootaandeelhouder en voorzitter John Fredriksen, werd in 1996 de grootste aandeelhouder van Frontline. In mei 1997 werd op de algemene vergadering van Frontline AB besloten haar zetel van Zweden naar Bermuda te verplaatsen en haar aandelen op de beurs van Oslo te noteren. Onder Fredriksen nam het bedrijf verschillende andere bedrijven over: London and Overseas Freighters (1997), ICB (1999), en Golden Ocean (2000), wat Frontline promoveerde tot de vierde grootste olietankerrederij ter wereld.

Begin 2012, na een langdurige terugval in de tankermarkt, voltooide Frontline een herstructurering door een aanzienlijke financiële injectie van Hemen Holding. Dat leidde tot de oprichting van een nieuwe onderneming, Frontline 2012 Ltd., dat 285 miljoen dollar eigen vermogen bij elkaar harkte, waarvan 50% afkomstig van Hemen Holding. Daarmee werden 15 van Frontline's schepen, waaronder vijf nieuwbouwcontracten, en de met die schepen samenhangende schulden en contractuele verplichtingen overgenomen. Na de herstructurering stootte Frontline geleidelijk oudere schepen af en de omvang van haar vloot verminderd, terwijl Frontline 2012 haar groeistrategie voortzette door overnames van nieuwbouwschepen in de segmenten droge bulk, gas, ruwe olie en geraffineerde producten.

In 2013 verwierf Frontline 2012 een groot belang in Avance Gas Holding, samen met de verkoop van acht VLGC nieuwbouwschepen aan Avance. Later werden de aandelen in Avance uitgekeerd aan de aandeelhouders van Frontline 2012. In 2014 fusioneerden Frontline 2012 en Knightsbridge Tankers hun cape size dry bulk nieuwbouwprogramma, in ruil voor aandelen. Knightsbridge fusioneerde later met Golden Ocean Group om een grootmacht in droge bulk te vormen. In 2015 verdeelde Frontline 2012 haar aandelen in de fusiegroep Golden Ocean onder haar aandeelhouders.

Op 30 november 2015 fusioneerden Frontline en Frontline 2012, waarbij Frontline 2012 een volledige dochteronderneming van Frontline werd. En die fusiegroep fusioneert vandaag met Euronav.

KBC Securities over Euronav

Frontline topman John Fredriksen zei dat de combinatie van Frontline en Euronav een marktleider zou zijn en de gecombineerde groep zou positioneren voor waardecreatie voor de aandeelhouders, naast de belangrijke synergievoordelen. De man is “zeer enthousiast” en geeft zijn “volledige steun en inzet” aan het gecombineerde platform, aldus analist Olivier Vandewoude.

De transactie is wel nog afhankelijk van afspraken over de transactiestructuur en -voorwaarden, due diligence en wettelijke goedkeuringen. Op basis van de koersreactie vandaag gaan Euronav-beleggers er alvast van uit dat de fusie zijn beslag zal krijgen. Analist Olivier Vandewoude handhaaft het “Kopen”-advies en 11 euro koersdoel.

Meest verhandelde aandelen bij Bolero

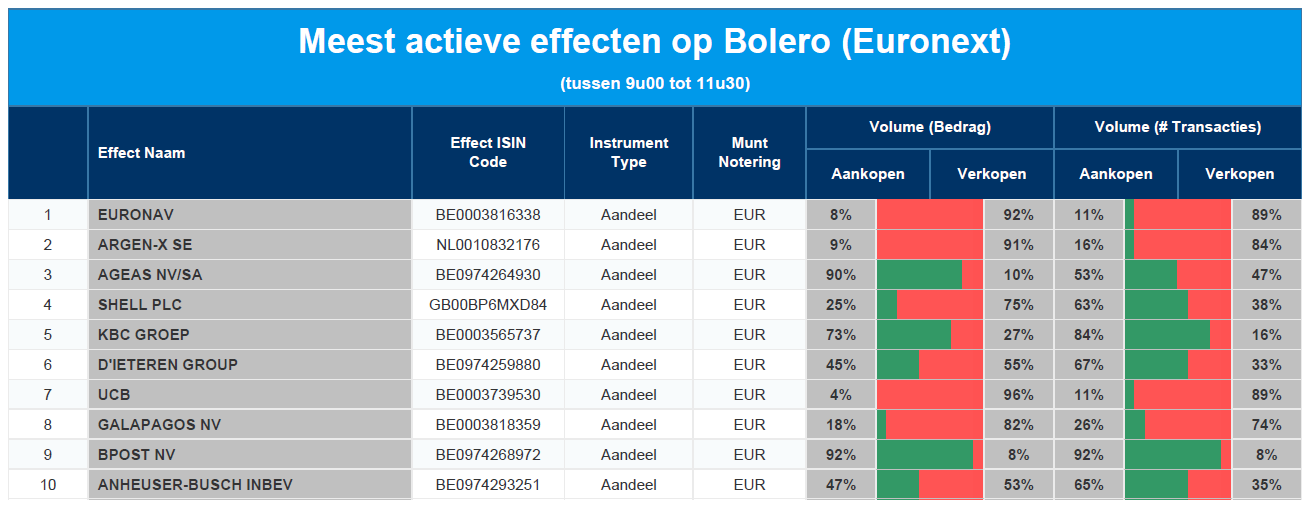

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Euronav - argenx - Ageas - Shell - KBC - D'Ieteren - UCB - Galapagos - bpost - AB InBev

Europees aandelennieuws

Shell doet meer afschrijvingen op Russische activa dan eerder verwacht

- Shell zal in het eerste kwartaal tot 5 miljard dollar afschrijven als gevolg van haar besluit om Rusland te verlaten. Eerder had het bedrijf gezegd dat de waardeverminderingen op Rusland zouden oplopen tot ongeveer 3,4 miljard dollar. Shell, 's werelds grootste handelaar in vloeibaar aardgas, liet daarnaast ook weten dat de winst uit de handel in LNG in het kwartaal naar verwachting hoger zal zijn dan in de voorgaande drie maanden. Ook de omzet uit de oliehandel zal in het kwartaal "aanzienlijk hoger" uitvallen.

Entain boekt 31% hogere kwartaalomzet en ziet groei in onlinesegment vertragen tot 8%

- Het Britse gokbedrijf Entain realiseerde over het eerste kwartaal een stijging van de totale netto-omzet van de kansspelen met 31%. Het profiteerde van een opleving in zijn winkels, zelfs toen de online groei afnam tot 8%. Gokbedrijven profiteerden tijdens de lockdown van een gestegen onlineactiviteit, maar na de versoepelingen daalde het enthousiasme.

Swiss Re legt rendementsdoelstelling voor 2024 op 14%

- Swiss Re streeft naar een rendement op het eigen vermogen van 14% in 2024 door hogere winstbijdragen van zijn L&H Re (Life & Health) en volgehouden kostendiscipline. Voor P&C Re (Property & Casualty) wordt gestreefd naar gedisciplineerde groei, met uitbreiding van de activiteiten op het gebied van natuurrampen. De prioriteiten van de onderneming op het gebied van kapitaalbeheer zouden ongewijzigd blijven, aldus Swiss Re.

Extra belangstelling voor snelwegconcessies Atlantia

- Naast de Benettons heeft ook het bouwbedrijf ACS van de Spaanse magnaat Florentino Perez belangstelling voor de overname van Atlantia’s snelwegconcessies. Daarvoor zou het de krachten bundelen met twee investeringsfondsen.

Beursnieuws België en Nederland

Euronav en Frontline fusioneren

- Wat in de sterren geschreven stond, werd deze ochtend realiteit: Euronav en Frontline gaan fusioneren, met een verhouding van 1,45 aandelen Frontline voor 1 aandeel Euronav. De fusiegroep zal voor 59% door Euronav gedomineerd worden, terwijl Frontline 41% van de controle in handen krijgt. Euronav zal voorafgaand aan de fusie nog snel 0,12 euro dividend betalen. De combinatie heeft een marktwaarde van meer dan 4,2 miljard dollar, met een vloot van 69 VLCC, 57 Suezmax schepen en 20 LR2/aframax schepen. Op basis van de slotkoers van Frontline is Euronav daarbij zo’n 12,7 euro per aandeel waard. Geen impact op “Kopen”-advies en 11 euro koersdoel.

Overnamebod op Nederlandse fietsgroep Accell is officieel

- Eveneens officieel is het overnamebod op de Nederlandse fietsgroep Accell. Beleggers kunnen zich vanaf 8 april aanmelden voor het overnamebod van Private Equity groep KKR, die 58 euro per aandeel biedt. De aanmeldingsperiode eindigt op 3 juni, zodat de hele deal in kannen en kruiken moet zijn tegen het einde van het tweede kwartaal. Grootaandeelhouders zoals Teslin (10,8%) en Hoogh Blarick (7,5%) gaven al te kennen dat ze hun aandelen zullen inbrengen. Het bod heeft een minimumdrempel van 95%, of 80% indien aandeelhouders akkoord gaan met bepaalde procedures om het overschot in handen te krijgen.

KBC Securities voegt TINC toe aan de Dynamic Top Pick List en verwijdert Ontex

- KBC publiceerde een update van de Dynamic Top Pick List, waarbij TINC wordt toegevoegd en Ontex haar zitje verliest. Op 18 maart werd ook Sipef al uit de selectie gezet, zodat de lijst vandaag omvat: AB Inbev, Ageas, Ahold Delhaize, ArgenX, ASML, bpost, D'Ieteren, Telenet, UCB, Umicore, Care Property Invest, EVS, Fugro, Intervest Kantoren en Magazijnen, Kinepolis, Materialise en X-fab. Sinds de vorige update steeg de DTPL-lijst met 4,3% doordat de markten zich aan het eind van het kwartaal herstelden. De beste prestaties werden geleverd door small caps Fugro (+24,1%) en Argenx (+12,6%).

Opsteker voor Onward Medical via publicatie in New England Journal of Medicine

- Opsteker voor Onward Medical. Diens behandeling van hypotensie bij ruggenmergletsel kan ook worden toegepast bij de ziekte van Parkinson en dat werd in het invloedrijke New England Journal of Medicine gepubliceerd. Daarin wordt verduidelijkt hoe de aanpak van Onward de behandeling van orthostatische hypotensie de degeneratieve aandoening van het zenuwstelsel MSA-P ook kan worden gebruikt bij neurodegeneratieve aandoeningen zoals de ziekte van Parkinson. Het onderzoek werd uitgevoerd door NeuroRestore.

SBM Offshore wordt niet rechtstreeks geïmpacteerd door oorlog in Oekraïne

- Op de algemene vergadering bij SBM Offshore werd uit de doeken gedaan dat de groep niet rechtstreeks geïmpacteerd wordt door de oorlog in Oekraïne. De groep heeft geen activiteiten in Rusland of Oekraïne, maar dat neemt niet weg dat er indirecte economische en financiële gevolgen kunnen zijn. Beleggers speculeren er wel op dat het tekort aan olie in het voordeel speelt van SBM Offshore, terwijl ze ook met graagte het dividendvoorstel van 1 dollar per aandeel goedkeurden. Geen impact op “Kopen”-advies en 18 euro koersdoel.

HAL Trust stuurt update uit over bod op Boskalis aan 32,50 euro cash per aandeel

- HAL Trust stuurde een update uit over het bod op Boskalis aan 32,50 euro cash per aandeel. De groep boekt goede vooruitgang bij de voorbereiding van het bod en bereidt de nodige regelgevingsdossiers voor, met inbegrip van relevante dossiers bij de antitrustautoriteiten. Vandaag zal er een verzoek tot toetsing en goedkeuring van het biedingsbericht worden ingediend bij de Nederlandse beurswaakhond AFM. Doel is om het bod binnen 2 maanden na de datum van de bekendmaking aan de aandeelhouders van Boskalis voor te leggen en om in het derde kwartaal van 2022 de vereiste wettelijke en mededingingsrechtelijke goedkeuringen te verkrijgen. Geen impact op “Houden”-advies en 150 euro koersdoel.

Gimv richt Olyn groep op

- Onder begeleiding van Gimv wordt de Olyn groep opgericht, een nieuw consolidatieplatform dat gericht is op digitale performancemarketing. In een context van versnelde digitalisering enerzijds en een duidelijke opkomst van omnichannel-aankoopgedrag anderzijds, wil de Olyn groep zijn klanten ondersteunen bij hun omnichannelverkoop door middel van een combinatie van leadgeneratie, conversie en re-activatie. De nieuwe groep bouwt verder op de bestaande expertise van haar oprichters op vlak van data, contentcreatie en customer experience. Onder begeleiding van Gimv bundelen Christophe Bessac (CEO van de Olyn groep), Léo Hauet en Kilian Le Menestrel (co-CEO's van hipto), Harrys Melki (CEO van Avent Media Group) en David Levy (CEO van Skaze) hun krachten om samen een nieuwe leider uit te bouwen in klantenwerving en leadgeneratie. Het model van Olyn differentieert zich van andere aanbieders op vlak van autonomie en samenwerking, omdat ondernemers het management over hun bedrijf behouden, maar toch voordeel halen uit de waardecreatie door het bundelen van middelen en talenten binnen het gezamenlijke Olyn platform. Voor KBCS houdt dit een verdere diversificatie van de portefeuille in. Geen impact op “Kopen”-advies en 59 euro koersdoel.