wo. 9 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 10 februari

- Bedrijfsresultaten

- Intertrust Group -Euronext -Telenet -Barco -Montea -Aker BP -Arcelormittal -Ashmore -Astrazeneca -Crédit Agricole -Credit Suisse -DNB Bank -GN Store Nord -Heineken -Huhtamaki -Industrivarden -KBC Group -Legrand -Linde -Metso Outotec -Neste -Nexi -Orion -Orkla -Pernod Ricard -Relx -Siemens -Société Générale -Swedish Orphan Biovitrum -Thyssenkrupp -TotalEnergies -Unibail-Rodamco-Westfield -Unilever -Vestas Wind Systems -Bio-Rad Laboratories -Cerner -Coca-Cola -Davita -Dexcom -DTE Energy -Duke Energy -Expedia -Federal Realty Investment -Global Payments -Huntington Ingalls Industries -Illumina -Interpublic Group -International Flavors & Fragrances -Iqvia -Kellogg -Kimco Realty -Laboratory Corp -Martin Marietta Materials -Mettler Toledo -Mohawk Industries -Monolithic Power Systems -Moody'S -Pepsico -Philip Morris -Regency Centers -Republic Services -Tapestry -Twitter -Verisign -Western Union

- Aandeelhoudersvergadering

- Siemens – Algemene vergadering

- Tyson Foods – Investeerdersdag

- ABB – Investeerdersdag

- Ex-dividend

- Westinghouse Air Brake -AmerisourceBergen -Emerson Electric -Yum! Brands -ConocoPhillips -Virgin Money -Starbucks -Masco -3M -Otis Worldwide -J M Smucker -Truist Financial -CMS Energy - Ameriprise Financial -Charles Schwab - Westrock -Healthpeak Properties -Parker-Hannifin - Entergy -Aptiv -Visa -Bio-Techne -International Business Machine

- Macro-economie

- VS: inflatie (januari)

- Japan: evolutie van de producentenprijzen (januari)

- Europa : Europese Commissie publiceert zijn economische vooruitzichten

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Transactievolumes stijgen bij Adyen

- Meest verhandelde aandelen bij Bolero

- Nettowinst bij ABN Amro stijgt in 2021

- Equinor verwarmt zich aan hogere olie- en gasprijzen

- S&P Global: wachten op afronding van overname IHS Markit

- Lyft voorzichtiger voor 2022 door omikronvariant

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

CEO-wissel bij Peloton onder druk van aandeelhoudersactivist

- De mede-oprichter van de hometrainerproducent Peloton (koers aandeel: +25%), John Foley, zal aftreden als CEO en zal de uitvoerende voorzitter worden. Barry McCarthy, de voormalige CFO van Spotify en Netflix, zal vanaf woensdag aan het roer staan. De activistische investeerder Blackwells Capital drong op een CEO-wissel om “grof wanbeheer, slechte besluitvorming en gebrek aan geloofwaardigheid” tegen te gaan. Blackwells Capital wil ook dat naar een overnemer wordt gezocht. Peloton kondigde aan zo’n 2.800 banen te schrappen.

Harley-Davidson presteert fors beter dan verwacht

- Harley-Davidson (koers aandeel: +15%) rapporteerde een omzet van 816 miljoen dollar voor motorfietsen en aanverwante producten in het vierde kwartaal, vergeleken met de schattingen van analisten van 663,8 miljoen dollar. De verkoop in de VS steeg van 17.274 tot 18.855 stuks, zodat het nettoresultaat verbeterde van -96,4 miljoen dollar tot 21,6 miljoen dollar.

Thomson Reuters haalt winstverwachtingen voor vierde kwartaal niet

- Thomson Reuters (koers aandeel: -1,7%), eigenaar van persagentschap Reuters, haalde de winstverwachtingen voor het vierde kwartaal niet. De aangepaste winst daalde tot 43 cent per aandeel, tegenover 54 cent een jaar eerder. Dat was 3 cent onder de verwachtingen. De omzet steeg met 6% tot 1,71 miljard dollar, wat wel boven de verwachtingen lag. Het bedrijf ziet nu een omzetgroei met ongeveer 5% dit jaar, tegenover 4 à 5% eerder en verwacht een groei met 5,5 à 6,0% in 2023, tegenover 5 à 6% eerder.

DuPont mikt op hoger dan verwacht jaaromzet, waarschuwt voor margedruk

- De omzet van chemiebedrijf DuPont steeg in het vierde kwartaal met 14% tot 4,3 miljard dollar en versloeg daarmee de gemiddelde raming van analisten van 4 miljard dollar. Het aangepaste nettoresultaat van 1,08 per aandeel overtrof eveneens de verwachtingen van 98 cent per aandeel. Het bedrijf verhoogde zijn kwartaaldividend met 10% en kondigde een nieuw inkoopprogramma van eigen aandelen aan ter waarde van 1 miljard dollar. Het bedrijf verwacht voor 2022 een netto-omzet van tussen de 17,4 en 17,8 miljard dollar, wat hoger is dan de ramingen van analisten. Hoge kosten voor grondstoffen en logistiek zullen de marges echter blijven beïnvloeden, wat zal leiden tot een ongeveer vlakke groei van de kernwinst.

Sysco presteert slechter dan analistenverwachting

- Distributeur Sysco (koers aandeel: +1,8%) boekte een omzet van 167,4 miljoen dollar over het tweede kwartaal en een winst per aandeel van 33 cent. De winst, aangepast voor eenmalige winsten en kosten, bedroeg 57 cent per aandeel. Daarmee presteerde de groep slechter dan verwacht: analisten mikten op 69 dollarcent winst per aandeel.

Fiserv neemt Finxact volledig over voor 650 miljoen dollar

- Financiële dienstverlener Fiserv (koers aandeel: -6%) neemt cloud-native bankoplossing Finxact volledig over, in lijn met de strategie van de groep voor digitaal bankieren, waardoor meer oplossingen mogelijk worden voor de verwerking van rekeningen, digitale en betaaloplossingen. Fiserv, dat al een vroege investeerder was in Finxact, hoest 650 miljoen dollar op voor de overname. Fiserv rapporteerde ook een omzetgroei met 11% in het voorbije kwartaal en een 14% hogere winst.

Pfizer blijft onder verwachtingen met kwartaalprestatie en vooruitzichten

- Geneesmiddelenproducent Pfizer (koers aandeel: -2,8%) rapporteert over het vierde kwartaal een omzet van 23,8 miljard dollar, net onder de verwachting van 24,1 miljard dollar. De aangepaste winst per aandeel van 1,08 dollar kwam duidelijk hoger uit dan de analistenverwachting van 0,87 dollar, dankzij lagere kosten van verkopen en belastingtarieven. Pfizer mikt voor 2022 op een omzet van 98 à 102 miljard dollar, wat echter lager is dan de verwachting van 106,5 miljard dollar. En met een verwachtingsvork van 6,35 à 6,55 dollar voor de aangepaste winst per aandeel, maakt de groep evenmin indruk op analisten, die op 6,55 dollar rekenden.

S&P Global doet beter dan verwacht in vierde kwartaal met winst per aandeel van 3,15 dollar

- Verstrekker van beursgegevens S&P Global (koers aandeel: -1,3%) boekte in het vierde kwartaal een winst per aandeel van 3,15 dollar op een omzet van 2,09 miljard dollar. Daarmee presteerde de groep beter dan verwacht.

De uitkeerbare winst van KKR stijgt tot record van 1,4 miljard dollar

- De uitkeerbare winst, het geld dat gebruikt wordt om dividend uit te keren aan aandeelhouders, van investeringsmaatschappij KKR (koers aandeel: -6%) steeg tot een record van 1,4 miljard dollar, vergeleken met 544,1 miljoen een jaar eerder. Dat vertaalde zich in een uitkeerbare winst na belastingen per aandeel van 1,59 dollar, wat meer is dan de gemiddelde raming van 1,21 dollar per aandeel. Net als zijn collega’s profiteerde KKR van de sterke verkoop van activa uit zijn private-equityportefeuille en een recordaantal transactiekosten uit zijn kapitaalmarktactiviteiten. KKR blijft positief ondanks de verwachte stijging van de rentevoeten. Sommige van de bedrijfssegmenten, met name zijn kredietactiviteiten en Global Atlantic verzekeringsfranchise, zullen profiteren van elke stijging van de kapitaalkosten.

Carrier boekte tweecijferige winst- en omzetgroei

- Producent van huishoudelijke apparaten Carrier (koers aandeel: +0,7%) slaagde in het vierde kwartaal in een omzetgroei met 12% tot 5,1 miljard dollar en puurde daar een aangepaste winst per aandeel uit van 0,44 dollar. Over het volledige boekjaar steeg de omzet met 18% en groeide de winst per aandeel met 36% tot 2,26 dollar. Boven verwachting. Voor 2022 zit er nog meer in de koelkast, al houdt de groep het wel op een “high single-digit”-groei van de omzet. De winst zou opnieuw een tweecijferige groei laten zien, met marges die 75 basispunten hoger liggen.

Coty haalt de lat niet, maar verhoogt wel de winstprognose

- De omzet van schoonheidsbedrijf Coty (koers aandeel: +8%) steeg in het tweede kwartaal met 12% tot 1,58 miljard dollar, terwijl analisten rekenden op 1,60 miljard dollar. De omzet van Coty's prestigedivisie steeg in het tweede kwartaal met slechts 12%, vergeleken met een stijging met 34% in het eerste kwartaal, door lockdowns in Australië en Nieuw-Zeeland en een streng COVID-19-beleid in China. De aangepaste winst per aandeel steeg met 4 cent tot 17 cent. Dankzij de groei van de segmenten met hoge marges verhoogde het bedrijf de prognose voor de aangepaste winst per aandeel van 20 tot 24 cent naar 22 tot 26 cent.

Centene rapporteert over vierde kwartaal een beter dan verwachte omzet- en winst

- Zorgbedrijf Centene (koers aandeel: +6%) rapporteerde over het vierde kwartaal een beter dan verwachte omzet- en winst. De sterke kwartaalprestaties weerspiegelen de omzetgroei, ondersteund door een groei met 15% in premie- en service-inkomsten. De totale ledengroei droeg bij aan de stijging. De verbetering werd echter gedeeltelijk tenietgedaan door hogere bedrijfskosten. De groep herhaalde de verwachting voor een winst per aandeel van 5,30 tot 5,50 dollar in 2022, waarbij analisten op 5,44 dollar mikten.

Microsoft zou cyberbeveiligingsbedrijf Mandiant willen overnemen

- Softwareproducent Microsoft (koers aandeel: +1,2%) heeft volgens Bloomberg zijn zinnen gezet op de overname van cyberbeveiligingsbedrijf Mandiant dat een marktwaarde heeft van 3,6 miljard dollar. Mandiant werd vorig jaar weer een zelfstandige entiteit toen FireEye, dat het bedrijf in 2013 overnam, zijn productenactiviteiten en de FireEye-naam voor 1,2 miljard dollar verkocht aan een consortium onder leiding van private-equitybedrijf Symphony Technology Group. Microsoft kocht in 2021 al twee kleinere cyberbeveiligingsbedrijven en zei dat het de komende vijf jaar 20 miljard dollar zou uitgeven aan cyberbeveiliging.

Chipotle Mexican Grill klopt verwachtingen voor kwartaalwinst en vergelijkbare omzet

- Fastfoodketen Chipotle Mexican Grill (koers aandeel: +0,5%) klopte de verwachtingen voor de kwartaalwinst en de vergelijkbare omzet. De keten rapporteerde een aangepaste winst per aandeel van 5,58 dollar tegenover een raming van 5,25 dollar. De hoger dan verwachte rundvlees- en vrachtkosten hebben de keten ertoe aangezet de menuprijzen in december met 4% te verhogen, maar het bedrijf heeft "geen weerstand" ondervonden tegen de hogere prijzen. De vergelijkbare omzet steeg met 15,2%, terwijl analisten een groei van 14,8% hadden verwacht.

Apple introduceert betalen met kaart via tikje op iPhone

- Technologiebedrijf Apple (koers aandeel: +1,85) introduceert een nieuwe functie waarmee bedrijven creditcard- en digitale betalingen kunnen accepteren met slechts een tikje op hun iPhone, waarbij hardwaresystemen zoals de Square-terminals van Block worden omzeild. De functie, die later dit jaar zal worden gelanceerd, zal gebruik maken van ‘near field communication’ (NFC)-technologie voor het doen van allerlei soorten betalingen.

GM verhoogt productie van elektrische vrachtwagens en Cadillac SUV

- GM plant om de productie van zijn elektrische vrachtwagens en een nieuwe batterij-aangedreven Cadillac SUV te verhogen tot een totaal van 46.000 voertuigen dit jaar, hoger dan een eerder plan om slechts 7.000 van deze voertuigen te bouwen dit jaar. GM reageert niet alleen op de vraag van de consument, maar ook op de concurrentiedruk van zijn oude rivaal Ford. Ford plant om zijn EV-productiecapaciteit uit te breiden tot 600.000 voertuigen per jaar tegen 2023. Ford is deze week begonnen met de levering van elektrische Transit-busjes en wil dit voorjaar beginnen met de levering van elektrische F-150 Lightning-pick-ups.

Lyft telt 18,7 miljoen actieve chauffeurs in vierde kwartaal

- Taxi-app Lyft (koers aandeel: -6%) verwacht voor het huidige kwartaal een omzet tussen de 800 miljoen en 850 miljoen dollar, een daling van maximaal 170 miljoen ten opzichte van het laatste kwartaal van 2021. Analisten voorspelden gemiddeld een omzet in het eerste kwartaal van 984 miljoen dollar. Lyft registreerde ongeveer 18,7 miljoen actieve chauffeurs in het vierde kwartaal, eveneens minder dan de 20,2 miljoen verwacht. Op nettobasis was er een verlies in 2021 van 1 miljard dollar, kleiner dan het verlies van 1,8 miljard van 2020. De omzet per chauffeur bereikte bijna 52 dollar in het vierde kwartaal - een stijging van 13,5% ten opzichte van het derde kwartaal en het hoogste bedrag in de bijna 10-jarige geschiedenis van het bedrijf.

Lyft voorzichtiger voor 2022 door omikronvariant

Lyft kwam nabeurs met kwartaalcijfers waarin vooral de vooruitzichten met de meeste aandacht gingen lopen. De groep verwacht voor het huidige kwartaal immers een omzet tussen de 800 miljoen en 850 miljoen dollar, een daling van maximaal 170 miljoen ten opzichte van het laatste kwartaal van 2021. Analisten voorspelden gemiddeld een omzet in het eerste kwartaal van 984 miljoen dollar. De groep verwijst daarvoor naar de impact van de omikronvariant op de verplaatsingen, vernam financieel econoom Tom Simonts

"Ondanks kortetermijntegenwind van de omikronvariant, blijven we optimistisch over het volledige jaar 2022," zei Lyfts nieuwe CFO Elaine Paul in een verklaring. Toch is het tempo van herstel onzeker. De groep gaf geen indicatie voor het aantal actieve klanten voor het huidige kwartaal, maar dat aantal zou wel lager liggen dan in het voorbije kwartaal. Daarin registreerde Lyft ongeveer 18,7 miljoen actieve klanten, minder dan de 20,2 miljoen verwacht.

Hoger dan verwachte omzet

De Amerikaanse taxi-app boekte een omzet van 970 miljoen dollar, wat 70 procent meer is dan een jaar eerder en 12 procent hoger dan in het derde kwartaal. Het cijfer was hoger dan de 930 miljoen tot 940 miljoen dollar die het bedrijf zelf had afgegeven als verwachting en ook hoger dan de analistenverwachting die op 939 miljoen dollar lag.

De rit naar winst is nog lang

De omzet per klant bereikte bijna 52 dollar in het vierde kwartaal - een stijging van 13,5% ten opzichte van het derde kwartaal en het hoogste bedrag in de bijna tienjarige geschiedenis van het bedrijf. Dat wijst op een herstellende vraag na de coronapandemie. Hogere loon- en verzendingskosten knaagden echter aan het resultaat waardoor Lyft in het voorbije kwartaal nog 258,6 miljoen dollar verloor.

In dezelfde periode een jaar eerder, was dat 458,2 miljoen. Op het niveau van de bedrijfskasstroom bleef de groep met 74,7 miljoen dollar wel opnieuw uit de rode cijfers. Net zoals een kwartaal eerder toen afgeklokt werd op 67,3 miljoen dollar. Over 2021 verloor Lyft netto nog steeds 1 miljard dollar. Dat is wel minder dan het verlies van 1,8 miljard van 2020.

S&P Global: wachten op afronding van overname IHS Markit

De Amerikaanse specialist in financiële informatie en analyse S&P Global rapporteerde over het vierde kwartaal een winst per aandeel van 3,15 dollar. Dat is net iets meer dan de verwachtingen van 3,13 dollar, terwijl de totale omzet landde op 2,09 miljard dollar. Dat cijfer lag dan weer een zucht boven de analistenverwachting van 2,05 miljard dollar. S&P Global gaf geen concrete vooruitzichten voor 2022, maar beschikt nog steeds over goede groeivooruitzichten, hoge marges, een sterke kasstroom en een uitstekende franchise. De afronding van de IHS Markit-deal staat nu centraal voor KBC Asset Management-analist Joris Dehaes, die het koersdoel verlaagde tot 510 dollar, maar bij de “Kopen”-aanbeveling bleef.

Dubbelcijferige groei van omzet in 2021

Daarmee levert het vierde kwartaal een solide afsluiter op van een sterk jaar, waarin de omzet met 12% op jaarbasis steeg en de winst per aandeel met 16% aantrok. Wanneer we naar de vier segmenten kijken, was de omzetgroei het hoogst in het segment Indices (+18% op jaarbasis) terwijl het segment Ratings, Market Intelligence en Platts respectievelijk met 12%, 8% en 12% stegen. De operationele kosten stegen met 9% op jaarbasis in het kwartaal, terwijl de operationele marge verbeterde tot 49,6% van 48,4% een jaar geleden.

Aandeelhoudersvergoeding

In 2021 werd slechts 21% van de vrije kasstroom teruggegeven aan de aandeelhouders, omdat het aandeleninkoopprogramma werd opgeschort vanwege de op handen zijnde overname van IHS Markit. S&P hoopt die overname dit kwartaal af te ronden. Daarna zal het bedrijf de aandeleninkoop opvoeren en geeft het ook de concrete en becijferde vooruitzichten voor 2022. S&P publiceerde vorige week al zijn meest recente prognose voor de wereldwijde uitgifte van obligaties in het Ratings-segment voor 2022, waarin een daling van 2% werd voorspeld. Dit kwam niet als een verrassing na een zeer sterk 2021 voor obligatie-emissies (15% groei).

KBC Asset Management over S&P Global

S&P Global heeft de neiging om een negatieve correlatie te hebben met stijgende rentevoeten dus de laatste weken waren een uitdaging voor het aandeel, weet analist Joris Dehaes. De resultaten van vandaag en het gebrek aan richtlijnen tot de overname is afgerond, zullen niet genoeg zijn om het huidige sentiment rond het aandeel te veranderen, aangezien verdere opwaartse rentes kunnen worden verwacht, denkt analist Joris Dehaes.

Het verhaal voor S&P Global verandert niet en analist Joris Dehaes ziet het aandeel op een bepaald moment opveren. S&P Global heeft nog steeds goede groeivooruitzichten, hoge marges, een sterke kasstroom en een uitstekende franchise. De afronding van de IHS Markit-deal en de agressieve inkoopprogramma’s die daarop zullen volgen, kunnen mogelijk de katalysator zijn die het aandeel nodig heeft om weer hoger te gaan. Analist Joris Dehaes verlaagde het koersdoel tot 510 dollar, maar bleef bij zijn “Kopen”-aanbeveling.

Equinor verwarmt zich aan hogere olie- en gasprijzen

Het Noorse energiebedrijf Equinor boekt een aangepaste winst voor belastingen van 15 miljard dollar in het vierde kwartaal, tegenover 756 miljoen in dezelfde periode een jaar geleden en overtrof daarmee de 13,2 miljard dollar die door de analisten werd voorspeld. Equinor verhoogt kwartaaldividend tot 0,20 dollar per aandeel en betaalt een extra buitengewoon dividend van 0,20 dollar voor een periode van vier kwartalen. Het bedrijf verhoogt zijn aandeleninkoop in 2022 tot 5 miljard dollar, tegen 1,3 miljard dollar in 2021, weet KBC Asset Management analist Steven Vermander.

Hogere productie van aardolie

CEO Anders Opedal meldde dat Equinor vorig jaar een vrije kasstroom van 25 miljard dollar had als gevolg van "voortdurende verbeteringen en kapitaaldiscipline”. “We halen waarde uit de hoge prijzen voor gas en vloeistoffen met uitstekende prestaties en een verhoogde productie," klinkt het. De kwartaalproductie van aardolie kwam in het vierde kwartaal uit op 2,16 miljoen vaten olie-equivalent per dag, een stijging met 6% ten opzichte van dezelfde periode in 2020. Het bedrijf verwacht dat zijn olie- en gasproductie in 2022 met 2% zal groeien.

Investeringsplannen

Equinor actualiseerde zijn vooruitzichten voor de kapitaaluitgaven, die nu worden geraamd op 10 miljard dollar in 2022, tegen 9 à 10 miljard eerder. Voor 2023 werden de kapitaaluitgaven verlaagd van 12 miljard naar 10 miljard dollar. De kapitaaluitgaven van het bedrijf zullen in 2024 uitkomen op 12 miljard dollar, in lijn met de vorige prognose en zullen ook in 2025 op dat niveau blijven.

Het bedrijf scherpt zijn klimaatambities voor het komende decennium aan, door de nettobedrijfsbrede uitstoot van broeikasgassen - scope 1- en scope 2-emissies - tegen 2030 met 50% te verminderen. Het bedrijf streeft ernaar om "90% hiervan te realiseren in de vorm van absolute reducties".

KBC Asset Management over Equinor

Hoe snel het tij kan keren op de energiemarkt: nog geen twee jaar geleden werd de sector geteisterd door, in sommige gevallen, recordlage grondstofprijzen, zware verliezen, dividendverlagingen, kostenverlagingen, enz. De situatie is nu volledig omgedraaid met in sommige gevallen recordhoge grondstoffenprijzen, ongelooflijke kasstromen, dividendverhogingen, inkoop van eigen aandelen, enz.

Analist Steven Vermander verwacht dat de olie- en gasprijzen vanaf deze niveaus opnieuw zullen dalen (als de situatie in Oekraïne niet escaleert natuurlijk), want zeker voor gas zijn deze prijzen onhoudbaar hoog. Maar de evenwichtsprijzen zullen waarschijnlijk iets hoger liggen dan in het verleden en dus zijn veel energiebedrijven nog steeds goedkoop. Equinor is in de sector een van de favorieten van analist Steven Vermander omdat het een uitstekend trackrecord heeft, stijgende uitkeringen aan aandeelhouders, minder geopolitieke risico's dan de meeste in de sector en een uitstekende positionering in offshorewind.

De “Kopen”-aanbeveling wordt bevestigd, terwijl het koersdoel van 270 naar 300 Noorse kroon stijgt als gevolg van de verbeterde fundamentals.

Nettowinst bij ABN Amro stijgt in 2021

Het aandeel van de Nederlandse bank ABN Amro daalt deze ochtend op Euronext Amsterdam. De groep publiceerde nochtans zeer sterke jaarcijfers die op alle inkomstenlijnen de verwachtingen overtroffen, meent KBC Securities-analist Thomas Couvreur. Het nettorente-inkomen daalde met 1% op jaarbasis tot 1,34 miljard euro (analistenraming: 1,30 miljard euro). Maar de kosten liggen op schema met de verwachtingen, zodat de nettowinst aanzienlijk verbeterde. De bank kondigt een dividend van 0,61 euro en een inkoopprogramma van 500 miljoen euro aan. De kernkapitaalratio na de uitkering zal rond 16,3% schommelen. Voldoende munitie voor analist Thomas Couvreur om het koersdoel op te trekken van 14 tot 15,75 euro, met een stabiel “Opbouwen”-advies.

Cijferoverzicht

- Het nettorente-inkomen daalde op jaarbasis met 1% tot 1,34 miljard euro, terwijl analisten vreesden voor een daling tot 1,30 miljard euro. De aanhoudende druk op de depositomarges zorgde er wel voor dat de nettorentemarge met 2 basispunten daalde tot 128 basispunten. De TLTRO-baten van 93 miljoen euro werden grotendeels tenietgedaan door een voorziening van 91 miljoen euro voor de compensatie voor het doorlopend consumptief krediet.

- De netto-inkomsten uit premies en commissies kwam uit op 446 miljoen euro, terwijl analisten mikten op 411 miljoen euro. Dat cijfer ligt 59 miljoen euro hoger dan een jaar eerder, dankzij het beheerd vermogen en de toegenomen marktvolatiliteit. Bij de overige baten werd 499 miljoen euro ingeschreven en ook dat bedrag lag een pak boven de verwachtingen van 420 miljoen, te wijten aan hogere handelsvolumes bij CIB core en een hoger resultaat uit aandelenparticipaties.

- De operationele kosten landden op 1,44 miljard euro, min of meer in lijn met de analistenschattingen (toename met 2,3% op jaarbasis), inclusief een stijging van de Nederlandse bankenbelasting met 55 miljoen euro. Exclusief de AML-schikking van 480 miljoen euro werd de kostenrichtlijn van 5,3 miljard alleszins gehaald.

- Bijzondere waardeverminderingen liepen op tot 121 miljoen euro, een zucht boven de vooropgestelde 109 miljoen euro. Maar die schattingen gingen zowat alle kanten uit, zodat de nettowinst iets beter in te schatten was. Die kwam uit op 552 miljoen euro, vlot 100 miljoen euro meer dan wat analisten verwacht hadden. Dat brengt het rendement op eigen vermogen op 10,8%, terwijl analisten slechts hoopten op 8%.

- Ook de balans blijft in zeer goede vorm. De CET1-kernkapitaalratio kwam uit op 16,3%, al dook dat cijfer onder de verhoopte 17,0%. Het houdt wel rekening met dividenden en het aangekondigde inkoopprogramma.

ABN Amro’s vooruitzichten en dividend

- ABN stelt voor om een slotdividend van 0,61 euro per aandeel uit te betalen. Verder zal er ook een inkoopprogramma van eigen aandelen opgestart worden ten belope van 500 miljoen euro. Dat moet lopen tot juni 2022.

- Operationeel werd de bestaande kostendoelstelling van minder dan 4,7 miljard euro tegen 2024 herhaald. Gezien de grotendeels afgeronde afbouw van CIB core, zijn de risicokosten verlaagd van 25 à 30 basispunten naar 20 basispunten.

- De doelstelling voor het aantal duurzame klantenkredieten en -beleggingen werd verhoogd van 30% naar 34% tegen 2024.

KBC Securities over ABN Amro

Zeer solide resultaten, ondanks dat de koersdaling anders doet vermoeden, vindt analist Thomas Couvreur. De cijfers waren beter dan verwacht op alle inkomstenposten en de operationele kosten liggen in lijn met de marktramingen. De bijzondere waardeverminderingen zijn wel licht gestegen, waarbij ABN opmerkt dat de nieuwe instroom in fase 3 laag blijft. In de toekomst zou verdere afname van COVID-19-maatregelen enig soelaas moeten bieden, al zou de hoge inflatie in dat opzicht de vrijval kunnen compenseren.

De hogere negatieve rente die vanaf het eerste kwartaal van 2021 op deposito's wordt berekend (voor rekening vanaf 100 000 euro tegenover een eerder 150 000 euro) zal de druk op de depositomarges nog wat meer verlichten, al is de annulering van de TLTRO een duidelijke tegenvaller. Zoals eerder vermeld, zijn de besparingen in verband met de kostensturing van 4,7 miljard euro tegen 2024 grotendeels aan het einde van de periode, waardoor de huidige kostenstructuur nog steeds wordt beïnvloed door AML-investeringen in 2022.

Op de korte termijn is het dus niet duidelijk hoe de vork in de steel zit, maar is het wel zo dat ABN haar omzet zeer sterk beheert, wat resulteerde in een zeer aanzienlijke winstverbetering. Niettemin verhoogt analist Thomas Couvreur de toekomstverwachtingen in het waarderingsmodel, zodat het koersdoel kan stijgen van 14 naar 15,75 euro. Het “Opbouwen”-advies blijft behouden.

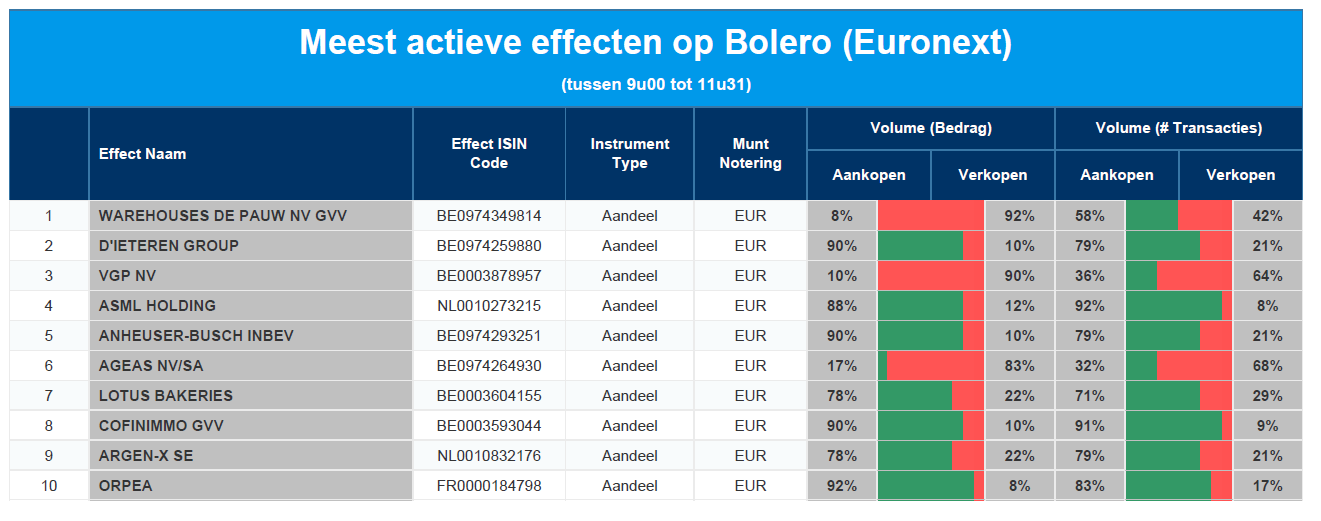

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: WDP - D'Ieteren - VGP - ASML - AB InBev - Ageas - Lotus Bakeries - Cofinimmo - argenx - Oprea

Transactievolumes stijgen bij Adyen

Na de publicatie van een tegenvallend kwartaalrapport van PayPal werd door aandeelhouders van sectorgenoten, waaronder Adyen, de adem even ingehouden. Vandaag kwam de Nederlandse betaalgroep echter met een verlossend en iets beter dan verwachte stand van zaken over zijn tweede jaarhelft. Het COVID-19-herstel en de heropening van winkels gaf duidelijk een duw in de rug en zorgde onder meer voor een sterker dan verwachte groei van de transactievolumes. Na de daling van de aandelen met 25% verhoogde KBC Securities-analist Thomas Couvreur vorige week het advies voor de aandelen naar “Kopen”, met onveranderd koersdoel van 2.250 euro.

Stevige volume- en omzetgroei…

De omzet in de tweede jaarhelft steeg met 47% op jaarbasis tot 556,5 miljoen euro, tot boven de marktverwachting van 548 miljoen euro. Die prestatie kwam tot stand op basis van een verwerkt volume van 300 miljard euro of een toename met 72%. De POS-volumes (point of sales) stegen met 97% doordat lockdowns werden opgeheven en tekenen met 41,8 miljard euro voor 14% van de totale volumes.

In heel 2021 ging de omzet met 46% hoger tot 1 miljard euro, gedragen door 70% hogere volumes. De bijdrage van landen buiten de EMEA-regio kwam voor het eerst in de geschiedenis van de groep boven de 40% uitkwam. De omzet uit Noord-Amerika groeide zelfs met 74%.

…sijpelt door in winstgevendheid

De operationele uitgaven stegen met 38% tot een iets hoger dan verwachte 218 miljoen euro, het gevolg van een stijging van de personeelskosten en een eenmalig verlies van 13 miljoen euro. Dat eenmalige verlies houdt verband met een verschil in de wisselkoersen van het Libanese pond. De handelsfondsen werden naar Adyen verrekend tegen een koers die werd gebruikt door de Libanese centrale bank, terwijl de fondsen nog steeds werden uitbetaald aan de handelaren tegen de officiële wisselkoers.

De bedrijfskasstroom steeg niettemin tot een hoger dan verwachte 357,3 miljoen euro, resulterend in een marge van 64%. In de eerste helft was dat 61%. De ‘take rate’ (vergoeding die wordt aangerekend op een transactie) daalde in de tweede jaarhelft tot 18,6 basispunten (19,4 basispunten in heel 2021) als gevolg van toenemende volumes die aanleiding geven tot kortingen. Bovendien vertoont de gemiddelde transactiewaarde ook een stijgende tendens, wat een negatieve invloed heeft op de ‘take rate’.

Netto verdiende Adyen in de tweede jaarhelft 264,8 miljoen euro en ging daarmee boven de lat van 255 miljoen euro.

KBC Securities over Adyen

Na de daling van de aandelen met 25% verhoogde analist Thomas Couvreur vorige week al het advies voor de aandelen naar “Kopen”. Bij een onveranderd koersdoel van 2.250 was er immers voldoende opwaarts potentieel voor handen. De investment case bleef daarbij onveranderd:

- Adyen blijft een dure naam in de sector, maar de sterke overwaardering van het aandeel ten opzichte van sectorgenoten die analist Thomas Couvreur in december zag, is afgenomen. De prestaties op korte termijn zijn identiek aan die van PayPal (na de sterke dip na de resultaten van het vierde kwartaal), terwijl de prestaties op middellange termijn meer in lijn liggen met die van Nexi.

- De zwakke vooruitzichten die PayPal rapporteerde, zijn niet meteen van toepassing voor Adyen. Adyen staat aan de andere kant van PayPals verlies van het eBay-contract en de daling van de consumentenbestedingen, als gevolg van het einde van stimuleringsmaatregelen van de overheid, is vooral uitgesproken bij PayPal omdat Venmo een belangrijke rol speelt in de distributie van de stimuleringscheques.

- Rekening houdend met de specifieke tegenwind voor Adyen en de algemene druk op technologieaandelen met een hoge groei, blijft analist Thomas Couvreur conservatief met het koersdoel van 2.250 euro, hetzij 460 euro onder de analistenraming. Ondanks enkele negatieve triggers op korte termijn liet dit echter nog voldoende ruimte voor een upgrade naar “Kopen”.

Hoewel de resultaten van vandaag de verwachtingen overtreffen, speelt de onzekerheid over de verslagperiode van zes maanden en de timing van het herstel na COVID-19 hier een belangrijke rol. Aangezien de tweede helft van 2022 nog ver weg is, houdt analist Thomas Couvreur de ramingen vooralsnog ongewijzigd. Hij kijkt uit naar de kapitaalmarktdag op 31 maart.

Europees aandelennieuws

DSV optimistisch over 2022

- De Deense expediteur DSV verwacht de operationele winst dit jaar op te krikken omdat de chaotische omstandigheden in de wereldwijde toeleveringsketen en bijgevolg de hogere vrachttarieven tot ver in 2022 zullen aanhouden. De operationele winst in het vierde kwartaal lag in lijn met de verwachtingen. Voor 2022 wordt gemikt op een bedrijfswinst (EBIT) van 18 tot 20 miljard Deense kroon, tegenover de 16,2 miljard die in 2021 werd behaald.

AP Moeller Maerst verwacht in 2022 zelfde winst als in 2021

- Scheepvaartconcern AP Moeller Maersk verwacht dat de winst in 2022 op hetzelfde niveau zal liggen als vorig jaar, omdat de chaos die de wereldwijde toeleveringsketens belastte in de eerste helft van 2022 zal aanhouden en zich pas later zal stabiliseren. De bedrijfskasstroom moet in 2022 rond 24 miljard dollar uitkomen, vergelijkbaar met de winst in 2021.

Amundi overtreft strategische doelstellingen voor 2022

- De Franse fondsenbeheerder Amundi overtrof zijn strategische doelstellingen voor 2022, met dank aan een sterke winststijging die werd geholpen door zijn retailactiviteiten en expansie in Azië. Amundi, dat voornamelijk activa in Europa beheert maar ook steeds meer aanwezig is in China, boekte een aangepast nettoresultaat op kwartaalbasis dat met 14% steeg tot 328 miljoen euro, waardoor het jaarcijfer met 37% steeg tot 1,32 miljard euro.

Equinor boekt recordwinst voor vierde kwartaal

- De Noorse olie- en gasproducent Equinor boekte voor het vierde kwartaal een recordwinst vóór belastingen dankzij een hausse van de olie- en gasprijzen en zei dat het zijn dividend zal verhogen en meer aandelen zal terugkopen. De aangepaste winst vóór belastingen steeg tot 15,0 miljard dollar in het kwartaal van oktober tot december, tegenover 756 miljoen dollar in dezelfde periode een jaar geleden en overtrof daarmee de 13,2 miljard dollar die door analisten was voorspeld.

Orpea rapporteert meer dan 4 miljard euro aan omzet voor 2021

- Orpea rapporteerde meer dan 4 miljard euro aan omzet voor 2021 en voldeed daarmee aan zijn eigen verwachtingen, nadat vaccinatiecampagnes hielpen de bezettingsgraad in zijn verzorgingshuizen te ondersteunen. Orpea, een van Europa's grootste for-profit zorgcentra groepen naast Korian verloor ongeveer de helft van zijn marktwaarde sinds de eerste uittreksels van het boek "Les Fossoyeurs" (De Doodgravers), dat wanpraktijken in de zorgcentra aanklaagt, werden gepubliceerd op 24 januari.

GSK klopt de kwartaalprognoses, onder meer dankzij COVID-19-producten

- GSK boekte in 2021 1,4 miljard pond aan COVID-19-gerelateerde omzet, grotendeels voor antilichaammedicijn sotrovimab en versloeg daarmee de kwartaalprognoses. GSK verwacht dat de pandemie-gerelateerde verkoop in 2022 op hetzelfde niveau zal liggen als in 2021, maar dat deze minder zou bijdragen aan de winst als gevolg van lagere marges op zijn antilichaambehandeling. De aangepaste winst bedroeg in het voorbije kwartaal 25,6 pence per aandeel, terwijl de omzet met 13% steeg tot 9,53 miljard pond bij constante wisselkoersen. Analisten hadden een winst van 23,8 pence per aandeel verwacht op een omzet van 9,49 miljard pond.

Siemens Energy rapporteert nettoverlies van 240 miljoen euro over eerste kwartaal

- Siemens Energy rapporteerde een nettoverlies van 240 miljoen euro over het eerste kwartaal. Siemens Energy maakte vorige maand de meeste van zijn kwartaalresultaten bekend toen het gedwongen werd om zijn verwachtingen te verlagen kort nadat Siemens Gamesa nieuwe problemen met de toeleveringsketen en hoger dan verwachte aanloopkosten voor een nieuwe generatie turbines onthulde. Siemens Energy, dat turbines en diensten aan de energie-industrie levert, waarschuwde ook dat de problemen met de toeleveringsketen in 2022 zouden aanhouden.

Iets groter dan verwachte winststijging voor Handelsbanken

- Het Zweedse bankconcern Handelsbanken heeft een iets groter dan verwachte stijging van het bedrijfsresultaat over het vierde kwartaal gerealiseerd. De operationele winst van het oudste bedrijf genoteerd aan de Zweedse beurs steeg tot 6,53 miljard Zweedse kroon om net boven de 6,40 miljard te komen die door analisten werd verwacht.

Pandora ziet omzet in 2022 groeien

- Pandora, 's werelds grootste juwelenmaker naar productiecapaciteit, verwacht dat de autonome omzet in 2022 met 3% à 6% zal groeien, in lijn met een gemiddelde groei met 5% die analisten voorspellen. Het bedrijf zag de autonome omzet in het voorbije jaar met 23% stijgen tot een recordbedrag van 23,4 miljard Deense kroon, boven de verwachtingen en in lijn met de voorlopige resultaten die in januari werden gepubliceerd. Het bedrijf stelde een dividend voor van 16 Deense kroon per aandeel en lanceert een programma voor de inkoop van 3,3 miljard aandelen in de periode tussen 9 februari 2022 en 3 februari 2023.

Beursnieuws België en Nederland

Shurgard ontvangt bouwvergunning voor nieuwe self-storagefaciliteit in Sartrouville

- Shurgard ontving een bouwvergunning voor een nieuwe self-storagefaciliteit in Sartrouville, in de regio rond Parijs. Het gebouw wordt omgetoverd tot een self-storagefaciliteit van zo’n 5.000 vierkante meter met 800 self-storage-units en moet tegen einde 2022 openen. Begin januari kondigde Shurgard twee nieuwe projecten aan in Rotterdam en een vijfde project in Parijs. De groep exploiteert nu al 255 self-storagecentra, verdeeld over 1,3 miljoen netto verhuurbare vierkante meters in Frankrijk, Nederland, het Verenigd Koninkrijk, Zweden, Duitsland, België en Denemarken. KBCS geeft er de voorkeur aan dat Shurgard stap voor stap organisch groeit. Geen impact op “Kopen”-advies en 54 euro koersdoel.

Europa wil concurrentiekracht van Europese halfgeleidersector vergroten

- Europa wil de concurrentiekracht van de Europese halfgeleidersector vergroten en stemde daarom in met een Europese ‘Chips Act’. Dat moet een toekomstig antwoord bieden op de afhankelijkheid van niet-Europese productie van chips, vooral in een complexe geopolitieke context. Onder de nieuwe Chips Act kan er 15 miljard euro worden geïnvesteerd, zowel publiek als privaat, boven op de al eerder aangekondigde 30 miljard euro onder NextGenerationEU. Doel is om in 2030 zo’n 20% van de wereldwijde chipproductie in Europa plaats te laten vinden. Goed voor Melexis, ASMI, ASML Holding, BESI Semiconductor en X-Fab, al gaat de Taiwanese marktleider TSMC zo’n 100 miljard dollar investeren.

ABN Amro overtreft verwachtingen op alle inkomstenlijnen met zeer sterke jaarcijfers

- ABN Amro publiceert zeer sterke jaarcijfers die op alle inkomstenlijnen de verwachtingen overtroffen. De nettorentemarge daalde slechts met 1% op jaarbasis tot 1,34 miljard euro, terwijl gemikt werd op 1,30 miljard euro. Maar de kosten liggen op schema met de verwachtingen, zodat de nettowinst aanzienlijk verbeterde. Het rendement op eigen vermogen kwam uit op 10,8%, terwijl op 8% werd gemikt. Er werd een dividend van 0,61 euro en een inkoopprogramma van 500 miljoen euro aangekondigd. De kernkapitaalratio na de uitkering schommelt rond 16,3%. KBC Securities trekt het koersdoel op van 14 tot 15,75 euro, maar blijft bij het “Opbouwen”-advies.

Aegon doet beter dan verwacht in 2021

- Ook Aegon deed beter dan verwacht in 2021. De solide omzet lag licht boven verwachting, maar dankzij beleggingswinsten, afboekingen en een positieve impact van modelwijzigingen levert dat een sterke turbo op de winst op. Het bedrijfsresultaat kwam uit op 470 miljoen euro, terwijl op 461 miljoen euro gemikt werd. Het kwartaaldividend bedraagt 0,09 euro, waardoor het dividend over het boekjaar zoals verwacht op 0,17 euro uitkomt. Dat moet naar 0,25 euro tegen 2023. Het koersdoel van KBCS stijgt van 4,6 naar 5,5 euro, omdat er wat voorzichtigheid bij de fair value posten en beleggingen weggenomen konden worden, maar het advies daalt niettemin van “Kopen” naar “Opbouwen”.

Aangepaste bedrijfsresultaat van Akzo Nobel daalt met 29% tot 209 miljoen euro

- Het aangepaste bedrijfsresultaat van Akzo Nobel daalde met 29% tot 209 miljoen euro, wat 1% onder de analistenverwachting ligt omdat de aanzienlijke stijging van de grondstofprijzen werd onderschat. De groep heeft tijd nodig heeft om die kosten door te rekenen, zodat de druk tegen midden 2022 kan afnemen. KBCS noteert dat de marges verbeterden tot 12% in het vierde kwartaal, tegenover 4,5% in 2Q21 en 9% in 3Q21. Er werd een nieuw inkoopprogramma van 500 miljoen euro aangekondigd, dat moet lopen tot het eerste kwartaal van 2023. Akzo herhaalde zijn EBITDA-doelstelling voor 2023 van 2 miljard euro, wat iets boven de verwachtingen ligt. Geen impact op “Opbouwen”-advies en 110 euro koersdoel.

MaaT Pharma bouwt samen met Skyepharma cGMP-productiefaciliteit

- MaaT Pharma bundelt de krachten met de Franse CDMO Skyepharma om een specifieke cGMP-productiefaciliteit te bouwen voor de klinische en commerciële productie van MaaT013 en MaaT033, naast specifieke R&D-capaciteiten voor zijn volgende-generatie co-fermentatietechnologie. De site moet in 2023 operationeel worden en vormt de volgende maturiteitsstap voor het bedrijf. Aangezien KBCS in haar prognoses al rekening hield met zo’n investeringen in de productie, blijft het koersdoel van 18,5 euro en het “Kopen”-advies ongewijzigd op de tabellen staan.

Adyen ziet omzet en winst tweede helft van 2021 sterk aandikken

- Betaalspecialist Adyen zag de omzet en de winst in de tweede helft van 2021 sterk aandikken, dankzij een sterke volumegroei. De nettowinst steeg van 163,1 miljoen naar 264,9 miljoen euro, de netto-omzet ging met 47% hoger tot 556,5 miljoen euro (verwacht werd 552 miljoen euro) en het verwerkte transactievolume steeg met 72% tot 300 miljard euro. Vooral dat laatste was een opsteker, want analisten mikten slechts op 274 miljard euro. De EBITDA steeg 51% tot 357,3 miljoen euro, omdat de marge verbeterde van 61% naar 64% procent in de tweede jaarhelft. Maar de “take rate” van 20,6 basispunten in de eerste jaarhelft tot 18,6 basispunten in de tweede jaarhelft. Geen impact op 2250 euro koersdoel en “Kopen”-advies bij KBCS Securities.