do. 3 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Vrijdag 5 februari

- Bedrijfsresultaten

- AAK -Addlife -Afry -Assa Abloy -Carlsberg -Intesa Sanpaolo -Sanofi -Trelleborg -Vinci-Air Products & Chemicals -Aon -Bristol-Myers Squibb -Cboe Global Markets -Eaton Corporation -Kansas City Southern -Regeneron Pharmaceuticals -Wynn Resorts

- Aandeelhoudersvergadering

- thyssenkrupp – Algemene vergadering

- Ex-dividend

- FirstEnergy -Citigroup -Xilinx -Baker Hughes -Intel -Apple

- Macro-economie

- VS: Arbeidsmarktrapport, werkloosheidsgraad, evolutie van het gemiddelde uurloon

- Europa: kleinhandelsverkopen (december)

- Frankrijk: industriële productie en productie-indicator van de verwerkende nijverheid, loonevolutie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Nordea presteert beter dan ING

- Meest verhandelde aandelen bij Bolero

- Nokia is klaar voor de langere termijn

- KBC Asset Management analyseert beurscorrecties

- Qualcomm surft op Android-golf

- Bedrijfsnieuws uit Amerika

- Meta gaat een stormachtig 2022 tegemoet

- Shell boekt sterke resultaten dankzij hoge energieprijzen

Shell boekt sterke resultaten dankzij hoge energieprijzen

Het energiebedrijf Shell rapporteerde over het vierde kwartaal van 2021 cijfers die de analistenverwachtingen klopten. De resultaten werden duidelijk gestimuleerd door de Europese gasprijzen en de Aziatische LNG-prijzen die in het vierde kwartaal een recordhoogte bereikten, alsook door de hoge olieprijzen, weet KBC Asset Management-analist Steven Vermander.

Aangepaste winst stijgt in 2021

De aangepaste winst steeg ten opzichte van het voorgaande kwartaal met 55% tot 6,4 miljard dollar (analistenverwachting: 5,2 miljard dollar). Ter vergelijking: een jaar eerder bedroeg de winst nog 393 miljoen dollar. Over het hele jaar steeg de aangepaste winst van Shell tot 19,3 miljard dollar, vergeleken met 4,85 miljard dollar in 2020.

De nettoschuld daalde in de loop van het jaar sterk tot 52,55 miljard dollar, tegen 75,4 miljard dollar eind 2020. Shells ‘debt-to-capital’-ratio (verhouding tussen schuld en kapitaal van een bedrijf) daalde in dezelfde periode tot 23,1% van 32,2%.

Niet langer ‘Royal Dutch’

Shell schrapte eerder deze maand officieel de naam ‘Royal Dutch’ uit zijn naam. Het voegde zijn dubbelgenoteerde aandelen samen nadat het hoofdkantoor verhuisde van Den Haag naar Londen als onderdeel van een vereenvoudiging van de belastingen en de structuur.

Hoger dividend en aandeleninkoopprogramma

Shell verhoogt zijn dividend in het eerste kwartaal van 2022 met 4% tot 0,25 dollar per aandeel. Het koopt in de eerste helft van 2022 voor 8,5 miljard dollar aan aandelen terug (inclusief 5,5 miljard dollar uit de verkoop van zijn Permische schalieactiva in de Verenigde Staten). Ter vergelijking: in 2021 werd in totaal voor 3,5 miljard dollar aan aandelen teruggekocht.

Shells vooruitzichten

In 2022 plant Shell uitgaven aan de onderkant van de vork van 23 à 27 miljard dollar. In 2021 waren er nog voor 20 miljard dollar uitgaven

KBC Asset Management over Shell

Dit waren geweldige resultaten voor Shell. De cash stroomde binnen dankzij de huidige hoge energieprijzen. De sterke stijging van de inkoop van eigen aandelen is erg zinvol omdat de aandelen van Shell goedkoop zijn, meent analist Steven Vermander.

Hij behoudt het ‘Kopen’-advies omdat het bedrijf in de sector een van de koplopers is in de transformatie van zijn activiteiten, weg van een focus op fossiele brandstoffen. Het aandeel wordt verhandeld aan een goedkope waardering in combinatie met een stijgend rendement in contanten voor de aandeelhouders, vindt analist Steven Vermander. Hij behoudt het koersdoel van 27 euro.

Meta gaat stormachtig 2022 tegemoet

Meta Platforms speelde in de nabeurshandel 200 miljard dollar aan marktwaarde kwijt na een tegenvallend kwartaalrapport. Met een omzet van 33,67 miljard dollar ging de groep weliswaar boven de lat van 33,40 miljard dollar, maar dat cijfer zal in het eerste kwartaal terugvallen tot 27 à 29 miljard dollar, ver onder de verhoopte 30,15 miljard. Ook viel het aantal dagelijkse Facebook-gebruikers voor de eerste keer in de geschiedenis terug (van 1,930 naar 1,929 miljard stuks). Dat wakkert de vrees aan dat de top is bereikt. Meta wijt de tegenvaller aan de veranderde privacy-instellingen bij Apple en de verhoogde concurrentie van onder meer Tik Tok. KBC Asset Management-analist Kurt Ruts verlaagt het koersdoel van 350 naar 285 dollar en herhaalt de “Houden”-aanbeveling.

Vernieuwde structuur

Voor het eerst rapporteerde Meta zijn omzet volgens zijn nieuwe segmentatiestructuur. Het bedrijf splitst Facebook Reality Labs, of FRL, uit als een afzonderlijk rapporteringssegment. Dit zijn de omzetcijfers volgens de nieuwe rapportagestructuur:

- Family of Apps (FoA): dat omvat Facebook, Instagram, Messenger, WhatsApp en andere diensten. De vierdekwartaalomzet steeg met 20% op jaarbasis tot 32,8 miljard dollar.

- Facebook Reality Labs (FRL): dat omvat augmented en virtual reality-gerelateerde hardware, software en content. Diens omzet steeg vorig kwartaal met 22% tot 877 miljoen dollar, terwijl het verlies opliep tot 3,3 miljard dollar. Over heel 2021 bedroeg het verlies 10,2 miljard dollar.

Omzet uit advertenties

Voor het afgelopen kwartaal bedroeg de groei van de advertentieomzet, exclusief valutaeffecten, 21%, wat grotendeels in lijn is met de analistenverwachting. De winst per aandeel kwam uit op 3,67 dollar (verwacht: 3,84 dollar). Het aantal maandelijkse actieve gebruikers (MAU's) van Facebook steeg met ongeveer 4% ten opzichte van een jaar eerder tot 2,91 miljard (verwacht: 2,95 miljard).

Meta’s vooruitzichten

Voor het huidige kwartaal en het jaar 2022 verwacht het bedrijf dat de omzetgroei zal vertragen. Specifiek voor het huidige kwartaal wordt verwacht dat de omzet 27 à 29 miljard dollar zal bedragen (verwacht: 30,3 miljard dollar). De centrale tendensen zijn:

- Toegenomen concurrentie voor de tijd en de aandacht van de gebruikers (het bedrijf noemde met name TikTok) en een verschuiving van engagement binnen apps naar video-oppervlakken zoals Reels, die tegen lagere percentages geld opleveren dan Feed en Stories

- Druk op de prijzen door iOS-veranderingen en regelgeving. Daaronder valt ook de algemene economische gang van zaken, waardoor de budgetten van adverteerders onder druk staan. Dat zal de omzet negatief beïnvloeden voor een bedrag van 10 miljard dollar in 2022 waarbij de grootste impact in de eerste helft van het jaar voelbaar zal zijn.

De totale uitgaven kunnen in 2022 dalen en dat van 91 à 97 miljard dollar (zo gemeld in het derdekwartaalrapport van 2021) naar 90 à 95 miljard dollar. De marges zullen dalen door stijgende kosten en een zwakkere omzetgroei. Het investeringsdoel van 29 tot 34 miljard dollar voor heel 2022 wordt wel gehandhaafd. De investeringen zullen naar AI/Machine Learning-technologie gaan om te helpen bij ‘ad targeting’. Ook wordt er fors geld gepompt in de metaverse (virtual reality-hardware, content, enz.), wat volgens Meta de volgende generatie computers zijn.

KBC Asset Management over Meta

Facebook blijft onmisbaar voor onlineadverteerders en heeft met Instagram, WhatsApp en Messenger nog een aantal troeven achter de hand. Aan de andere kant moet Facebook fors investeren om relevant te blijven ten opzichte van de concurrentie, maar ook om nieuwe privacyschandalen te voorkomen.

Analist Kurt Ruts verwacht dat dat in de toekomst op de marges zal wegen. Bovendien worden de markten in Noord-Amerika en delen van Europa volwassen. Het bedrijf waarschuwt ook dat het minder gerichte reclame zal kunnen aanbieden aan adverteerders als gevolg van een grotere focus op privacy.

De vierdekwartaalresultaten van Meta waren in lijn met de verwachtingen. Het forse verlies nabeurs werd vooral veroorzaakt door de zwakke omzetverwachting voor het huidige kwartaal en voor heel 2022. Het is moeilijk om op dit moment enthousiast te worden over het aandeel, meent analist Kurt Ruts. De factoren die de bijkomende tegenwind veroorzaken (iOS-wijzigingen, vraag naar e-commerce, enz.) zijn immers niet duidelijk.

Bovendien zijn de vooruitzichten voor het tweede kwartaal moeilijk te voorspellen en is het niet duidelijk of de aanhoudende tegenwind op korte termijn zal afzwakken. In het licht van de zwakkere vooruitzichten verlaagt analist Kurt Ruts zijn koersdoel naar 285 van 350 dollar. De “Houden”-aanbeveling wordt herhaald.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Meta Platforms verliest 200 miljard dollar marktwaarde na tegenvallende vooruitzichten

- Socialmediabedrijf Meta Platforms speelde 200 miljard dollar aan marktwaarde kwijt na een tegenvallend kwartaalrapport. Met een omzet van 33,67 miljard dollar ging de groep weliswaar boven de lat van 33,40 miljard, maar met het vooruitzicht op 27 tot 29 miljard dollar omzet in het huidige kwartaal bleef de groep onder de verwachting van 30,15 miljard. Andere tegenvaller: het aantal dagelijkse Facebook-gebruikers daalt van 1,930 miljard naar 1,929 miljard. Dat was voor het eerst in de geschiedenis van de groep en wakkerde de vrees aan dat de top is bereikt. Meta wijt de tegenvaller aan de veranderde privacy-instellingen bij Apple en de verhoogde concurrentie van onder meer Tik Tok.

Spotify klopt prognoses, maar struikelt over verwachtingen

- Ook bij Spotify ging flink wat marktwaarde verloren nadat de groep, in de marge van de beter dan verwachte kwartaalcijfers, met tegenvallende vooruitzichten over het aantal gebruikers uitpakte. Het totaal aantal gebruikers steeg in het voorbije kwartaal weliswaar met 18% tot een recordniveau van 406 miljoen, maar voor het huidige kwartaal rekent de groep slechts op 183 miljoen. Er was op 184 miljoen gerekend. Dat de groep niet langer een verwachting wil kleven op een cijfer voor het aantal abonnees op jaarbasis, boezemde ook weinig vertrouwen in. De kwartaalomzet steeg van 2,17 naar 2,69 miljard dollar, boven de lat die op 2,65 miljard lag. Het verlies van 0,21 dollar per aandeel was ook een pak kleiner dan de 0,43 die was verwacht.

Michael Kors-eigenaar Capri Holdings trekt omzet- en winstverwachtingen voor volledige jaar op

- Na Europese collega's LVMH, Burberry en Prada verhoogt ook Michael Kors-eigenaar en modeholding Capri Holdings (koers aandeel: +7,8%) zijn omzet- en winstverwachtingen voor het volledige jaar. De totale omzet steeg met 24% tot 1,61 miljard dollar in het derde kwartaal, meegeholpen door hogere prijzen en minder promoties. Analisten mikten op 1,47 miljard dollar.

AbbVie legt de lat voor lopende kwartaal boven verwachtingen

- Biofarmaceutisch bedrijf AbbVie (koers aandeel: +1,2%) mikt voor het volledige boekjaar op een aangepaste winst die boven de ramingen ligt, geholpen door zijn blockbuster en anti-rimpelinjectie Botox en het nieuwere psoriasismedicijn Skyrizi, die de verwachtingen voor de kwartaalverkoop overtroffen. Het bedrijf verwacht dat de aangepaste winst voor 2022 tussen de 14,00 en 14,20 dollar per aandeel zal liggen. Analisten rekenden op een winst van 13,99 dollar per aandeel.

MetLife overtreft verwachtingen dankzij winsten op investeringen

- De kwartaalwinst van verzekeraar en HR-bedrijf MetLife (koers aandeel: +0,6%) steeg bijna met 7% in het voorbije kwartaal en overtrof de ramingen van Wall Street. Winsten op investeringen counterden de klap van hogere pandemiegerelateerde claims. De Amerikaanse verzekeraar rapporteerde een aangepaste winst van 2,17 dollar per aandeel, vergeleken met 2,03 dollar een jaar eerder. Analisten hadden gemiddeld 1,47 dollar verwacht. De nettobeleggingsinkomsten van het in New York gevestigde MetLife stegen met 7% op aangepaste basis tot 5,2 miljard dollar, ondersteund door hogere rendementen uit zijn private-equitybeleggingen.

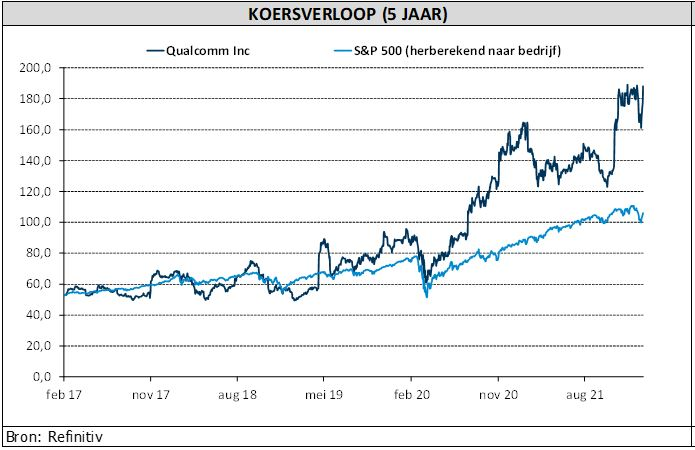

Qualcomm boekt recordomzet in eerste kwartaal en overtreft prognoses voor lopende kwartaal

- Qualcomm (koers aandeel: +6,25%) boekte een recordomzet in het eerste kwartaal en overtrof de prognoses voor het lopende kwartaal, gestimuleerd door een sterke groei in de Android-activiteiten en de vraag van Chinese fabrikanten van smartphones. Het bedrijf profiteerde van het vertrek van Huawei Technologies uit de smartphonemarkt, waardoor andere Chinese telefoonmerken - waaronder Xiaomi, Honor en Oppo - zich voor hun chipbehoeften tot Qualcomm wendden. In het eerste kwartaal klokte de omzet af, op 10,7 miljard dollar, tegen 10,42 miljard verwacht. De omzet uit chips van 8,85 miljard dollar ging eveneens over de lat van 8,69 miljard. De vooruitzichten voor het lopende kwartaal stemden positief. Het bedrijf verwacht een omzet tussen 10,2 en 11,0 miljard, ruim boven de gemiddelde analistenverwachting van 9,6 miljard.

Corteva klopt omzetverwachting, maar blijft onder winstlat

- De netto-omzet van chemisch agricultuurbedrijf Corteva (koers aandeel: -0,05%) steeg met 8,48% tot 3,48 miljard dollar in het vierde kwartaal, wat boven de marktramingen van 3,46 miljard is. De bedrijfskasstroom kwam uit op 262 miljoen dollar of 8 cent per aandeel, waarmee de verwachting van 9 dollarcent werd gemist. Corteva mikt voor 2022 op een omzet die boven de marktverwachtingen ligt. Amerikaanse boeren kopen vooraf zaden en chemicaliën in een poging om de voorraden voor volgend voorjaar veilig te stellen, te midden van stijgende prijzen.

Johnson & Johnson boekt waardevermindering op bermekimab van 610 miljoen dollar

- Geneesmiddelenproducent Johnson & Johnson (koers aandeel: +1,1%) zal in het eerste kwartaal een non-cash waardevermindering van ongeveer 610 miljoen dollar boeken in verband met zijn antilichaam in ontwikkeling, bermekimab. Na bijkomende doeltreffendheidsgegevens over bermekimab bij patiënten met de huidziekte atopische dermatitis zet Johnson & Johnson de ontwikkeling van het geneesmiddel stop.

Qualcomm surft op Android-golf

De Amerikaanse fabrikant van halfgeleiders Qualcomm boekte een recordomzet in het eerste kwartaal en overtrof de prognoses voor het lopende kwartaal, gestimuleerd door een sterke groei in de Android-activiteiten en de hoge vraag van Chinese smartphonefabrikanten. Het bedrijf profiteerde van het vertrek van Huawei Technologies uit de smartphonemarkt, waardoor andere Chinese telefoonmerken - waaronder Xiaomi, Honor en Oppo - zich voor hun chipbehoeften tot Qualcomm wendden, weet KBC Asset Management-analist Joris Franck.

Over de hele lijn beter dan verwacht

Qualcomm versloeg met zijn cijfers over het voorbije kwartaal de verwachtingen over de hele linie:

- een omzet van 10,70 miljard dollar versus 10,45 miljard dollar

- winst per aandeel van 3,23 dollar versus 3,00 dollar

- operationele marges van 41,4% versus 39,4%, dankzij omzetschaal en operationele hefboomwerking.

Stevige groei bij divisies QCT en QTL

De beter dan verwachte resultaten waren te danken aan de kracht van beide divisies QCT (Qualcomm CDMA Technologies) en QTL (Qualcomm Technology Licensing). QCT (halfgeleiders) groeide met 35% op jaarbasis tot 8,85 miljard dollar (83% van het totaal), terwijl QTL met 10% op jaarbasis groeide tot 1,82 miljard dollar (17% van het totaal).

Binnen QCT waren de resultaten als volgt:

- Snapdragon system-on-a-chip: omzet van 6,0 miljard dollar, een toename met 42%,

- Radio Frequency Front End: omzet van 1,1 miljard dollar, een toename met 7%,

- Automotive applicaties: omzet van 256 miljoen dollar, een toename met 21%,

- Internet of Things (IoT): omzet van 1,5 miljard dollar, een toename met 41%.

Qualcomms vooruitzichten

Samen met de kwartaalcijfers blikte het management ook vooruit en mikt daarbij op een omzet van 10,60 miljard voor het lopende kwartaal (analistenverwachting: 9,59 miljard dollar). De winst per aandeel zou op 2,90 dollar uitkomen (analistenverwachting: 2,48 dollar). Voor het derde kwartaal wordt op een groei van de winst per aandeel gerekend met 30% (analistenverwachting: 24%).

De positieve vooruitzichten werden ingegeven door de verwachte sterke groei van de verkoop van Android-smartphones in China en door de lancering van nieuwe hoogwaardige Snapdragon-chipsets voor smartphones in het hogere en middensegment. Qualcomm verwacht ook een keerpunt in de tweede jaarhelft binnen QCT als nieuwe 5G-smartphones worden gelanceerd door verschillende grote OEM's (Original equipment manufacturer, is in dit geval een bedrijf dat een eindproduct maakt met subproducten van anderen bedrijven, zoals Qualcomm).

KBC Asset Management over Qualcomm

Ondanks de goede resultaten en de positieve vooruitzichten, gingen de aandelen in de nabeurshandel 3% lager. Dit was echter meer te wijten aan het negatieve sentiment in de techsector na de negatieve resultaten van Meta Platforms. Het aandeel steeg gisteren in de loop van de dag met 6%, in afwachting van de publicatie van de resultaten na sluitingstijd. Analist Joris Franck blijft positief met een “Kopen”-aanbeveling en koersdoel van 225 dollar.

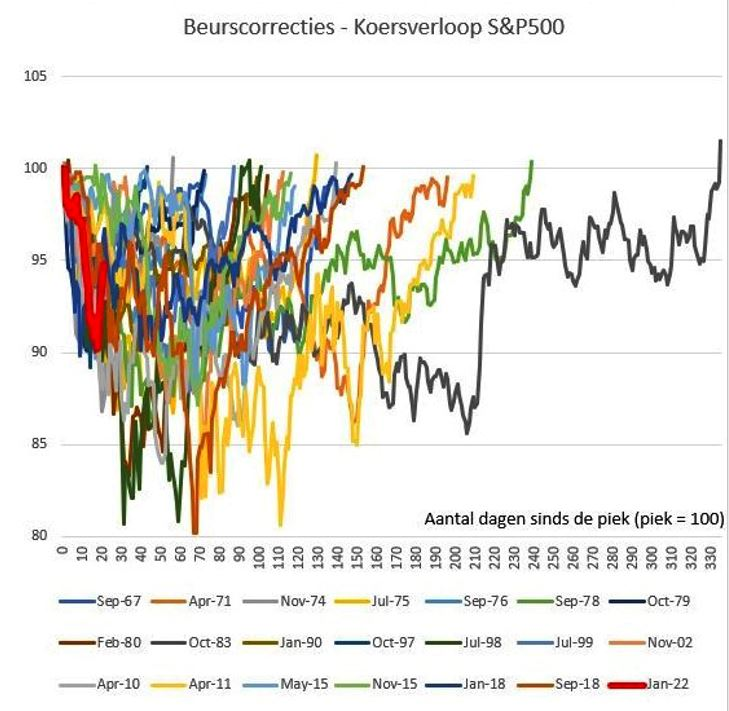

KBC Asset Management analyseert beurscorrecties

Het is altijd een beetje gevaarlijk om te vroeg victorie te kraaien, maar het lijkt er op dat het ergste van de beurscorrectie van begin 2022 stilaan achter de rug is. En dan is het opvallend om alweer vast te stellen hoe heel wat “market watchers” verrast werden door de plotse marktbeweging. Beurscorrecties zijn immers van alle tijden, weet KBC Asset Management-analist Dirk Thiels.

22 correcties sinds 1967

Als we abstractie maken van de langdurige berenmarkten (zoals bijvoorbeeld tijdens de financiële crisis of recent nog in de eerste COVID-19-golf waarin de markten meer dan 20% onderuit gingen), dan tellen we sinds 1967 in totaal 22 correcties waarin de Amerikaanse S&P500-index tussen 10 en 20% van zijn waarde verloor. Dat is er ééntje om de 2,5 jaar. Door de band genomen corrigeerde de aandelenmarkt met zo'n 13%, op basis van de mediaanbeweging.

Tot zover de gelijkenissen. De weg naar het dieptepunt en weer terug naar boven is immers erg verschillend. Een “doorsnee” correctie telt 47 beursdagen en duurt dus ongeveer 2,5 maanden. Dat is de tijd die nodig is om de bodem te bereiken. Daarna doet de beurs er net iets langer over om weer aan te sluiten met het niveau dat voor de correctie op de tabellen stond. Tel daarvoor zo’n 55 beursdagen, wat ongeveer 2,75 maanden is. Alles bij elkaar duurt een gemiddelde correctie dus iets meer dan 5 maanden.

Correcties sterven almaar sneller

De lengte van de op- en neergaande bewegingen ligt echter ook enorm ver uit mekaar. Zo had de correctie die startte in oktober 1983 liefst 180 beursdagen nodig om 14% lager tot zijn laagste peil te zinken. In januari 2018 had de markt slechts 9 beursdagen nodig om 10% lager te duiken, alvorens de weg naar omhoog kon worden genomen.

Minstens even veel diversiteit is er in de herstelfase. De correctie van september 1978 had 45 beursdagen nodig om 14% te duiken, maar het duurde liefst 179 dagen om weer op het startniveau te komen. Bliksemsnel ging het dan weer in de herfst van 1999 toen de S&P500 op 22 dagen een beurscorrectie van 12% goedmaakte. Alsof het nooit gebeurd was.

Als we het dieptepunt van de S&P in de correctie van 2022 laten starten op 27 januari, dan kunnen we besluiten dat 2022 werd ingezet met één van de snelste correcties uit de geschiedenis : -10% op 17 beursdagen. En ondertussen werd de weg naar boven bijzonder fors ingezet: op niet minder dan drie beursdagen werd de helft van de beurscorrectie alweer weggewist.

Winst in 2022? Niet rechtlijnig in ieder geval

Het is duimen dat dit nog even kan doorgaan en dat 2022 alsnog een meer dan behoorlijk beursjaar kan worden, iets waar veel beleggers vorige week nog sterk aan twijfelden, meent analist Dirk Thiels.

KBC Asset Management blijft alvast bij een scenario waarin positieve rendementen op de aandelenmarkten verwacht worden voor 2022, al zal dat wel niet van dezelfde grootteorde zijn als de rendementen op de Europese en Amerikaanse beurzen van 15% à 30% uit 2020 en 2021. Dat is hoopgevend, al mag u niet vergeten dat aandelenmarkten nooit in een rechte lijn naar boven bewegen. Occasionele correcties zijn gezond en horen nu eenmaal bij het spel, besluit analist Dirk Thiels.

Nokia is klaar voor de langere termijn

De Finse producent van telecomapparatuur Nokia verwacht dat de omzet in 2022 zal stijgen tot 22,6 à 23,8 miljard euro (analisten hoopten op 23,06 miljard). Er werd ook een hogere doelstelling voor de winstmarges op lange termijn vastgeklikt. Na jaren van herstructurering wint de trein weer vaart, ziet financieel econoom Tom Simonts. In het voorbije kwartaal daalde de omzet wel met 5% tot 22,2 miljard euro en werd een winst per aandeel gerealiseerd van 0,12 euro.

Vierdekwartaalcijfers: vertrek van Verizon weegt

Alles bij elkaar bedroeg Nokia's aangepaste operationele winst zo’n 908 miljoen euro (analistenverwachting: 822 miljoen euro). Terwijl het verbod voor rivaal Huawei in sommige markten Nokia nog altijd helpt om marktaandeel terug te winnen, zag de groep de grote Amerikaanse klant Verizon vertrekken. Waardoor de omzet met 2% daalde tot 6,41 miljard (analistenverwachting: 6,47 miljard).

Inhaalbeweging in 5G-uitrol

De cijfers zijn een opsteker, want door een reeks technologische misstappen in de beginfase van de uitrol van 5G liep Nokia een achterstand op de rivalen op, wat de aanleiding was voor een managementwissel.

Sinds Pekka Lundmark in 2020 de functie van CEO overnam, werden de kosten gedrukt en de uitgaven voor onderzoek opgetrokken. "We hebben de concurrentie nu grotendeels ingehaald op het gebied van 5G", klonk de man dan ook trots. "We hebben een basis gelegd voor groeiversnelling, het jaar van de reset ligt achter ons. Nu gaan we versnellen." Lundmark stipte met name de aankomende 5G-veilingen in landen zoals India aan als verdere groeimogelijkheden. En er wordt zelfs gedacht aan overnames om de technologische positie te versterken, net zoals rivaal Ericsson dat in het recente verleden ook al deed.

Dividend en aandeleninkoopprogramma

De groep stelde een dividend voor van 0,08 euro per aandeel voor het boekjaar 2021, het eerste sinds medio 2019. Nokia zal ook een aandeleninkoopprogramma starten om 600 miljoen euro aan cash terug te geven aan aandeelhouders over een periode van twee jaar. KBC Asset Management volgt Nokia niet op, maar herinnert zich wel nog goed dat grote broer Ericsson (diens marktwaarde is met 40 miljard dollar groter dan de 33 miljard dollar van Nokia) vorige week hele degelijke cijfers rapporteerde:

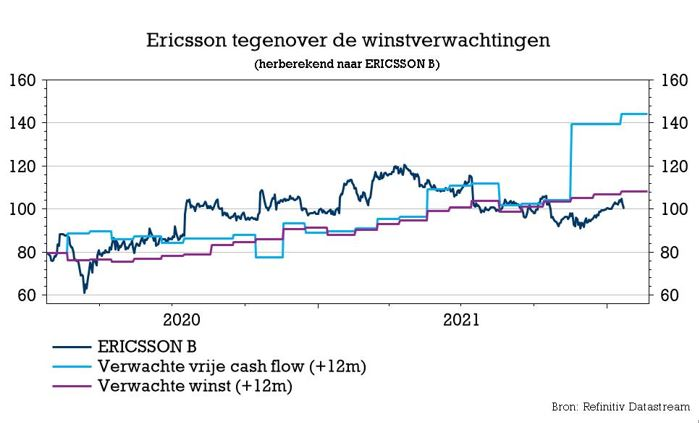

Ericsson

Ericsson zag de netto-omzet in het vierde kwartaal met 2% stijgen (op vergelijkbare basis) tot 71,3 miljard Zweedse kroon (analistenverwachting: 68,3 miljard Zweedse kroon), omdat er meer telecomapparatuur verkocht werd dankzij de uitrol van 5G-netwerken in heel wat landen. Dat compenseert een verlies aan marktaandeel op het Chinese vasteland, waardoor China nog amper 3% van de totale omzet uitmaakt, tegenover 10% vóór het Zweedse verbod op Huawei, weet KBC Asset Management-analist Kurt Ruts.

De groep citeerde marktonderzoeksbureau Dell'Oro's schatting van de wereldwijde markt voor Radio Access Network (RAN)-apparatuur: die moet met 3% groeien in 2022. Daarbij zullen China, Noord-Amerika en Europa naar verwachting met respectievelijk 0%, 3% en 4% groeien. De CEO van Ericsson verklaarde: "op basis van het huidige zakelijke momentum verwachten wij dat de fundamentals in onze kernactiviteit mobiele infrastructuur in 2022 sterk zullen blijven".

KBC Asset Management over Ericsson

De vierdekwartaalcijfers van Ericsson bevestigen dat de groep goed gepositioneerd blijft om de komende jaren te profiteren van de 5G-investeringscyclus bij telecomoperatoren. Hoewel de vooruitzichten voor de Chinese markt somber lijken (het bedrijf heeft te maken met repercussies van het Zweedse verbod op Huawei), blijft het bedrijf wereldwijd marktaandeel winnen. Het bedrijf heeft een marktaandeel van meer dan 50% in de VS en ook in Europa is Ericsson marktleider in 5G. Analist Kurt Ruts herhaalt zijn “Kopen”-advies en het koersdoel van 130 Zweedse kroon.

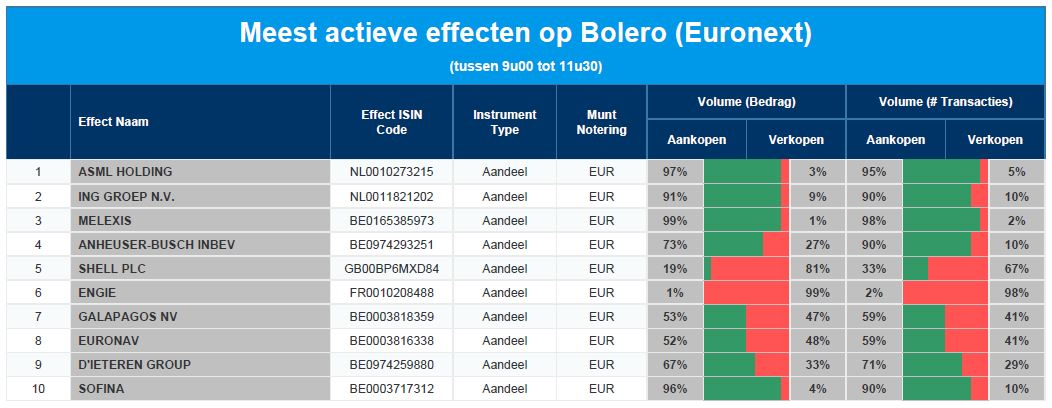

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ASML - ING - Melexis - AB InBev - Shell - Engie - Galapgos - Euronav - D'Ieteren - Sofina

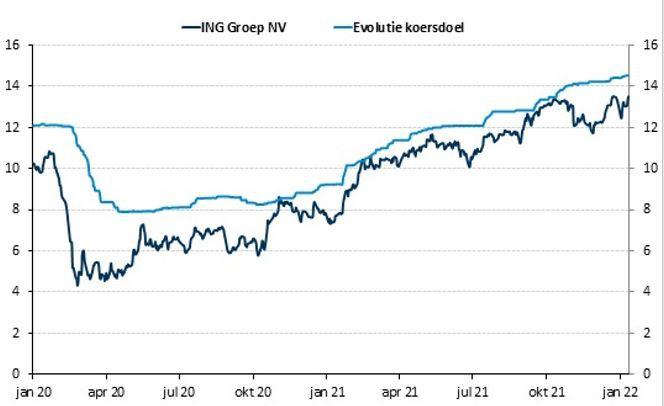

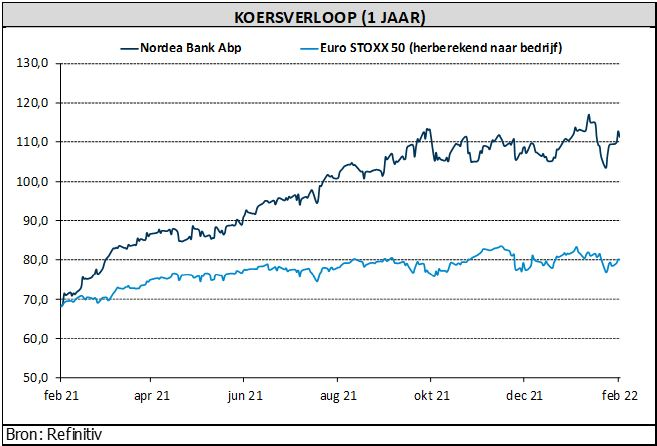

Nordea presteert beter dan ING

De Nederlandse bank ING presenteerde een solide brutoresultaat, dat echter in negatieve zin gecompenseerd wordt door hoger dan verwachte kredietkosten. Daardoor dook de nettowinstverwachting met 4% onder de verwachtingen. KBC Securities-analist Thomas Couvreur wijt dat aan voorzichtigheid, omdat de instroom van nieuw kapitaal beperkt blijft.

Nog in de bankensector rapporteerde het Finse Nordea Bank een sterk vierde kwartaal, met een winst die 4% boven de analistenverwachting lag en 32% hoger lag dan in hetzelfde kwartaal vorig jaar. Zelfs het dividend verraste in positieve zin, terwijl er ook een nieuw inkoopprogramma op poten wordt gezet. Conclusie: Nordea klopt ING (vandaag).

Hogere inkomsten bij ING

De ING groep meldde een netto-intrestinkomen (NII) van 3,37 miljard, terwijl gemikt werd op 3,37 miljard euro, wat een netto-intrestmarge (NIM) oplevert van 1,37%. Een kwartaal eerder bedroeg de marge nog 1,38%. De oorzaak is een herclassificatie van 23 miljoen euro. De premie- en commissie inkomsten bedroegen 925 miljoen euro, een pak boven de verhoopte 862 miljoen euro, dankzij een herstel in Retail (stijging met 17% op jaarbasis) waar de binnenlandse betalingen en nieuwe investeringsrekeningen floreerden. Ook de bijdrage van wholesalebanking nam met 26% toe dankzij een hogere transactieactiviteit.

De inkomsten uit beleggingen bedroegen 15 miljoen euro, ietwat onder de verhoopte 17 miljoen euro. Dat is een pak minder dan een kwartaal eerder, toen ING een dividend van 97 miljoen euro ontving van Bank of Beijing en het een verlies van 34 miljoen euro boekte op ING Oostenrijk. Daarnaast registreerde ING nog ‘overige baten’ van 310 miljoen euro. Die lagen een pak boven verwachting (244 miljoen euro) dankzij sterke resultaten op de financiële markten en bedrijfsinvesteringen. Alles bij elkaar bedroegen de totale baten zo’n 4,62 miljard euro, aanzienlijk hoger dan verwachte 4,46 miljard euro.

Hogere kosten bij ING

De operationele kosten, zonder rekening te houden met reguleringskosten, bedroegen 2,56 miljard euro (analistenverwachting: 2,39 miljard euro). Dat is te wijten aan een inhaalbeweging op het niveau van prestatiegebonden kosten en een aanzienlijk lagere btw-teruggave in vergelijking met vorig jaar.

ING boekte ook 166 miljoen euro incidentele kosten, waarvan 141 miljoen euro herstructureringsvoorzieningen en bijzondere waardeverminderingen met betrekking tot retailbankieren in Frankrijk. Andere kosten omvatten de risicokosten ten belopen van 346 miljoen euro (analistenverwachting: 202 miljoen euro). Het effectieve belastingtarief was, met 26,4%, relatief laag te noemen, terwijl analisten op 29,4% hadden gemikt.

Al bij al bedroeg het nettoresultaat zo’n 945 miljoen euro, wat onder de verhoopte 984 miljoen euro ligt. De kosten liggen duidelijk hoger dan gedacht. Op de balans was er geen vuiltje aanwezig. De kernkapitaalratio (CET1) van 15,9% lag boven verwachting (15,7%). Samen met de afronding van het SREP-proces, waarbij de minimum kapitaalvereiste voor het komende jaar geleidelijk zal worden opgevoerd van 10,51 tot 10,71%, maakt dat ING een hele sterke balans heeft, vindt analist Thomas Couvreur. Het voorgestelde slotdividend van 0,41 euro verbaasde hem niet. Dat brengt het totale dividend over 2021 op 0,62 euro, met een extra “catch up” van 0,27 euro over 2020.

KBC Securities over ING

Hogere operationele kosten compenseren de sterke omzetevolutie, maar met een kosten/inkomsten-ratio van 63,7% voor het kwartaal of 60,5% voor 2021 blijft alles perfect in lijn met de verwachtingen van de analisten, weet analist Thomas Couvreur. De cijfers sprankelen echter niet, omwille van de extra voorzichtigheid inzake kredietkosten. Ook dat is voor analist Thomas Couvreur geen grote verrassing, gezien de aanzienlijke impact van het huidige inflatieniveau op de betalingscapaciteit van de retailsector (met name wat de energiekosten betreft). Hij behoudt daarom het koersdoel van 14,5 euro en het “Kopen”-advies.

En wat met Nordea ?

Het Deense Nordea meldde dus wel sterke resultaten. De winst in het vierde kwartaal -voor belastingen- lag 4% boven de marktverwachting en was 32% hoger op jaarbasis. De netto-intrestinkomsten (+1,1%), provisiebaten (+2,3%) en handelsinkomsten (+5,1%) overtroffen de verwachtingen, terwijl de lasten lager uitvielen dan wat analisten verwachtten. Nordea zal voor 2021 een dividend van 0,69 euro uitbetalen. Dat is iets hoger dan verwacht. Die coupon levert een brutorendement op van 6,4%, wat voor beleggers nog een stuk hoger zal komen te liggen dankzij de lancering van een nieuw inkoopprogramma voor eigen aandelen.

Nordea’s vooruitzichten

Daarnaast maakte de Deense bank haar financiële doelstellingen voor 2025 bekend. Daarin wordt gemikt op een rendement op eigen vermogen van meer dan 13%. Hoewel dat nog erg ver weg is, is dat doel volgens KBC Asset Management-analist Joris Dehaes wel degelijk haalbaar. Als die lat bereikt wordt, zullen de huidige verwachtingen wellicht ook geklopt worden, meent hij.

Op kortere termijn mikt de bank zoals verwacht op een rendement op eigen vermogen van meer dan 11% in 2022, inclusief een kosten/batenverhouding van minder dan 49% à 50%. Dit betekent dat Nordea in 2022 opwaartse druk op de kosten ziet, maar zonder dat dat problematisch hoeft te zijn. De nieuwe doelstellingen overweldigden analist Joris Dehaes niet, maar ze vormen wel een stevige basis om op voort te bouwen op de kapitaalmarktdag, die ingepland staat voor 17 februari.

KBC Asset Management over Nordea

Na een schitterend 2021 (waarin de koers met 66% steeg) bewoog het aandeel in 2022 nog niet veel, ondanks de stijgende renteverwachtingen. Dat is niet zo verwonderlijk, onder meer omdat Nordea meer een verhaal biedt van kwaliteit en kapitaalrendement, eerder dan een manier om in te spelen op de rente binnen de Europese bankensector.

Analist Joris Dehaes blijft positief over de bank omdat het winstmomentum ondersteund blijft door de kredietvolumes en enige margeverbetering, terwijl het hoge dividend en de inkoop van eigen aandelen altijd een welgekomen kers op de taart is. Hij behoudt het 'Kopen'-advies met een koersdoel van 12,2 euro.

Europees aandelennieuws

Infineon verhoogt omzetverwachting voor 2022

- Infineon, de toonaangevende leverancier van microchips aan de auto-industrie, verhoogde zijn omzetverwachting voor 2022. Het voorspelt een wereldwijd tekort aan halfgeleiders tot ver in het lopende jaar. Infineon ziet zijn omzet nu stijgen van 11,06 miljard euro in 2021 naar ongeveer 13 miljard euro (14,7 miljard dollar) in 2022, nadat het eerder een jaaromzet van 12,7 miljard had voorspeld.

Shell overtreft winstprognose in vierde kwartaal van 2021

- Olie- en gasbedrijf Shell slaagde in een forse stijging van de winst in het vierde kwartaal tot 6,4 miljard dollar en overtrof daarmee de prognoses, geholpen door stijgende olie- en aardgasprijzen. De aangepaste winst van Shell steeg over het vierde kwartaal van 2021 met 55% tot 6,4 miljard dollar, boven de gemiddelde analistenverwachting van 5,2 miljard. Een jaar eerder bedroeg de winst nog 393 miljoen dollar. Over het hele jaar steeg de aangepaste winst van Shell tot 19,3 miljard dollar, van 4,85 miljard in 2020. Shell start vandaag met het eerder aangekondigde inkoopprogramma van 8,5 miljard dollar.

Publicis doet beter dan verwacht en mikt op verdere groei in 2022

- Publicis, 's werelds op twee na grootste reclamebureau, voorspelt een autonome omzetgroei met 4 tot 5% dit jaar, nadat de winst in 2021 het niveau van voor de pandemie overschreed en nieuwe records bereikte. Het Franse bedrijf verwacht de operationele marge van 17,5%, een record, van dit jaar en 1,4 miljard euro cashflow in 2022 te handhaven. Na vorig jaar ongeveer 300 miljoen euro te hebben uitgegeven, wil Publicis zijn overnamebudget verdubbelen tot maximaal 600 miljoen euro, waarbij het zoekt naar middelgrote bedrijven met expertise in nieuwe digitale media en ‘first party’-data.

Roche verwacht dat de omzetgroei dit jaar zal vertragen

- De Zwitserse geneesmiddelenproducent Roche verwacht dat de omzetgroei dit jaar zal vertragen omdat het zich schrap zet voor minder vraag naar zijn COVID-19-geneesmiddelen en -diagnostica. Roche verwacht dat de verkoop van COVID-19-geneesmiddelen en -diagnostica zal dalen met ongeveer 2 miljard Zwitserse frank tot ongeveer 5 miljard frank. De operationele kernwinst steeg in lijn met de verwachting met 2% tot 21,9 miljard Zwitserse frank.

Husqvarna boekt kleiner dan verwacht verlies en recordwinst voor volledig boekjaar

- Het Zweedse Husqvarna rapporteerde een operationeel verlies over het vierde kwartaal dat kleiner was dan verwacht en een recordwinst voor het volledige jaar, maar waarschuwde voor de wereldwijde beperkingen in de toeleveringsketen en de componententekorten in 2022. Het operationeel verlies bij 's werelds grootste maker van elektrisch tuingereedschap bedroeg 132 miljoen Zweedse kroon tegenover een verlies van 944 miljoen een jaar eerder. Analisten hadden gemiddeld een verlies van 237 miljoen voorspeld.

Nokia betaalt opnieuw dividend en lanceert inkoopprogramma van 600 miljoen euro

- De Finse producent van telecomapparatuur Nokia verwacht dat zijn omzet dit jaar stijgt en zet een hogere doelstelling voor de winstmarges op lange termijn vast, aangezien het herstel van het bedrijf na jaren van herstructurering aan vaart wint. In het voorbije kwartaal daalde de omzet met 5% tot 22,2 miljard euro en werd een winst per aandeel gerealiseerd van 0,12 euro. Nokia voorspelt dat zijn omzet in 2022 tussen 22,6 miljard euro en 23,8 miljard euro zal bedragen. Analisten rekenden gemiddeld op 23,06 miljard. De groep stelde een dividend voor van 0,08 euro per aandeel voor het boekjaar 2021, het eerste sinds medio 2019. Nokia zal ook een aandeleninkoopprogramma starten met als doel 600 miljoen euro aan cash terug te geven aan aandeelhouders over een periode van twee jaar.

Siemens Gamesa bevestigt somber vooruitzicht voor mogelijk negatieve winstmarge

- Producent van windturbines Siemens Gamesa bevestigde een somber vooruitzicht voor een mogelijk negatieve winstmarge voor het hele jaar. Het Spaanse bedrijf gaf de schuld van een operationeel verlies van 309 miljoen euro (349 miljoen dollar) in het eerste kwartaal aan verstoringen in de toeleveringsketen en kosten en problemen bij de onshoredivisie. Volgens zijn meest optimistische voorspellingen verwacht het bedrijf dat zijn kernwinstmarge dit jaar 1% zou kunnen bereiken. Gisteren werd bij Siemens Gamesa trouwens een nieuwe CEO aangesteld en niet toevallig komt die van bij Siemens Energy.

Nordea over lat, betaalt fors hoger dividend en zet nieuw streefcijfer voor rendement in markt

- De nettowinst van de Scandinavische bankengroep Nordea over het vierde kwartaal steeg tot 1,02 miljard euro, tegen 725 miljoen een jaar geleden, en overtrof daarmee de gemiddelde prognose van 949,1 miljoen volgens analisten. Die prestatie is te danken aan de groei op de hypotheekmarkt en de aanwas van het beheerd vermogen. Nordea Bank stelde voor 2025 een nieuw streefcijfer van een rendement op eigen vermogen (RoE) van meer dan 13% voorop, terwijl het bestaande streefcijfer voor 2022 van een RoE van meer dan 10% intact wordt gelaten. De raad van bestuur van Nordea stelde een dividend voor van ongeveer 0,69 euro per aandeel voor 2021, een stijging van 77% ten opzichte van de 0,39 euro per aandeel voor 2020, aldus het bedrijf.

Omzet van ABB stijgt dankzij sterke groei in Noord- en Zuid-Amerika

- De omzet van de Zweed-Zwitserse producent voor transport van elektriciteit en automatisering ABB steeg met 5% tijdens het voorbije kwartaal, met de sterkste groei in Noord- en Zuid-Amerika. De groep boekte een stijging van de orders met 18% door een stijgende vraag van machinebouwers, voedingsmiddelenfabrikanten en de algemene industrie. Netto verdiende de groep 2,64 miljard dollar, waarmee het de verwachtingen van 2,42 miljard dollar overtrof. ABB verwacht dat de tekorten in de toeleveringsketen begin 2022 een rem zullen blijven zetten op de groei.

Omzet Compass Group bijna terug op precoronaniveau

- De omzet van Compass Group, 's werelds grootste cateringbedrijf, bereikte over het eerste kwartaal 97% van het niveau van voor de pandemie, grotendeels gestimuleerd door nieuwe activiteiten en een sterke klantenbinding. Het Britse bedrijf boekte een autonome omzetgroei van 38,6%.

BBVA doet beter dan verwacht dankzij sterke prestatie in Mexico en lagere voorzieningen

- De nettowinst van de Spaanse bankgroep BBVA steeg in het vierde kwartaal met 1,6% tot 1,34 miljard euro, dankzij een sterke prestatie in Mexico, zijn belangrijkste markt, en lagere voorzieningen. Dat is iets meer dan wat analisten voorspeld hadden. BBVA's nettowinst over het hele jaar 2021 is ten opzichte van 2020 meer dan verdrievoudigd tot 4,65 miljard euro, wat ook net iets boven de verwachtingen van analisten ligt.

Beursnieuws België en Nederland

Galapagos geeft presentaties op European Crohn's and Colitis Organization congres

- Galapagos zal van 16 tot 19 februari tijdens het jaarlijkse European Crohn's and Colitis Organization congres negen presentaties geven over de behandeling van colitis ulcerosa. Daaronder zitten vier nieuwe analyses uit de fase 3 SELECTION en SELECTION langetermijn-vervolgstudies, die erop gericht zijn om de werkzaamheid en veiligheid te beoordelen van Jyseleca (filgotinib). Geen impact op advies en koersdoel.

Hogere kredietkosten bij ING duwen nettowinst 4% onder verwachtingen

- ING boekte een solide brutoresultaat, waarbij zowel de baten als de operationele lasten hoger waren dan verwacht. Het netto-interestinkomsten van 3,37 miljard euro ligt pal op de verwachtingen, omdat de netto interestmarge 1,37% bedroeg. Dit werd echter tenietgedaan door hoger dan verwachte kredietkosten, waardoor de nettowinst 4% onder verwachting uitkwam op 945 miljoen euro. Er wordt en slotdividend van 0,41 euro uitbetaald, eveneens iets onder de lat. KBCS leest in de cijfers “voorzichtigheid” en dus is er geen impact op 14,5 euro koersdoel en “Kopen”-advies.

Alfen voorziet Bredenoord van mobiele opslagsystemen

- Energiegroep Alfen voorziet energiebedrijf Bredenoord van mobiele opslagsystemen, zodat diens activiteit in mobiele energiesystemen kan worden uitgebreid met de systemen van Alfen. Dat is nodig om aan de stijgende vraag bij klanten te kunnen voldoen. Financiële details zijn er niet, dus wat telt is de bevestiging, eens te meer, dat de vraag naar alternatieve energiesystemen hoog is en blijft.

Aegon benoemt Deborah Waters vanaf 7 februari 2022 als Chief Technology Officer

- Aegon benoemt Deborah Waters vanaf 7 februari 2022 als Chief Technology Officer. Ze treedt ook toe tot de Management Board van Aegon en vervolgt daarmee een carrière die begon bij Citigroup, waar zij verschillende leidinggevende functies bekleedde op het gebied van technologie. Meest recentelijk was ze Global Head of Private Bank Operations and Technology.

Sligro Food Group presteert qua winstgevendheid beter dan verwacht in 2021

- Groothandelaar Sligro Food Group bevestigde dat de omzet uit de voortgezette activiteiten met 2,4% daalde tot 1,89 miljard euro in 2021. De bedrijfskasstroom (EBITDA) steeg met 45% tot 109 miljoen euro, wat een nettowinst van 20 miljoen euro opleverde. In 2020 werd nog een nettoverlies van 70 miljoen euro in de boeken genomen. Dankzij een vrije kasstroom van 15 miljoen euro daalde de nettoschuld van 402 naar 382 miljoen euro. Qua winstgevendheid doet Sligro daarmee beter dan verwacht, al wordt er opnieuw geen dividend uitbetaald omdat de groep nog altijd steun van de overheid ontvangt.

KBC Securities neemt ASML op in zijn Dynamic Top Pick List en zet CFE uit selectie

- KBC Securities stuurt vandaag de maandelijkse update van de Dynamic Top Pick List uit. Daarin wordt ASML verwelkomd, terwijl CFE na een bijzonder sterke prestatie bedankt werd voor bewezen diensten. ASML komt daardoor in de selectie naast AB Inbev, Ageas, Ahold Delhaize, ArgenX, bpost, D'Ieteren, Telenet, UCB, Umicore, Care Property Invest, Fugro, Intervest Offices & Warehouses, Kinepolis, Materialise, Ontex, Sipef en X-fab.

PostNL beboet voor 2 miljoen euro vanwege ‘next day delivery’-ratio van 94,7%

- PostNL behaalde een ‘next day delivery’-ratio van 94,7% en voldeed daarmee net niet aan de vereiste 95% drempel. Dit werd vooral gedreven door de afronding van de Sandd-transactie in oktober 2019, waarbij het Sandd-netwerk niet meer in staat was om alle post te bezorgen. PostNL krijgt van de ACM daarom een boete van 2 miljoen euro. PostNL zal in beroep gaan, maar moet de boete wel opnemen in het resultaat over 2021. Geen impact op het koersdoel van 4,9 euro en het “Kopen”-advies.

Euronav meldt nettoverlies van 71,7 miljoen dollar in vierde kwartaal

- Euronav meldde vierdekwartaalcijfers waarin de aanhoudende crisis gebruikt werd om een intensief droogdokprogramma uit te voeren. Operationeel kwam de proportionele EBITDA uit op 38,5 miljoen dollar, met een nettoverlies van 71,7 miljoen dollar tot gevolg. Dat is iets beter dan het gevreesde verlies van 77,6 miljoen euro. Tot dusver verdiende de VLCC-vloot in 2022 12.500 dollar per dag en werden 43% van de beschikbare dagen vastgelegd. De Suezmax-vloot verdiende eenzelfde bedrag en legde 45% van de beschikbare dagen vast. Er wordt 0,03 dollar dividend aandeel uitgekeerd dit kwartaal. Voor KBCS blijft het wachten tot het herstel zichtbaar wordt. Geen impact op “Kopen”-advies en 11 euro koersdoel.

BAM rondt verkoop van Galere aan Belgische Groupe Thomas & Piron af

- Bouwgroep BAM rondde de verkoop van Galere aan de Belgische bouwgroep Groupe Thomas & Piron af. Financiële details kregen we ondertussen nog niet, de deal dateert al van 2 december 2021, maar de verkoop zal slechts een beperkte invloed hebben op de winst-en-verliesrekening voor 2021. De winstverwachting voor 2021 blijft trouwens ongewijzigd.