do. 3 feb 2022

De Nederlandse bank ING presenteerde een solide brutoresultaat, dat echter in negatieve zin gecompenseerd wordt door hoger dan verwachte kredietkosten. Daardoor dook de nettowinstverwachting met 4% onder de verwachtingen. KBC Securities-analist Thomas Couvreur wijt dat aan voorzichtigheid, omdat de instroom van nieuw kapitaal beperkt blijft.

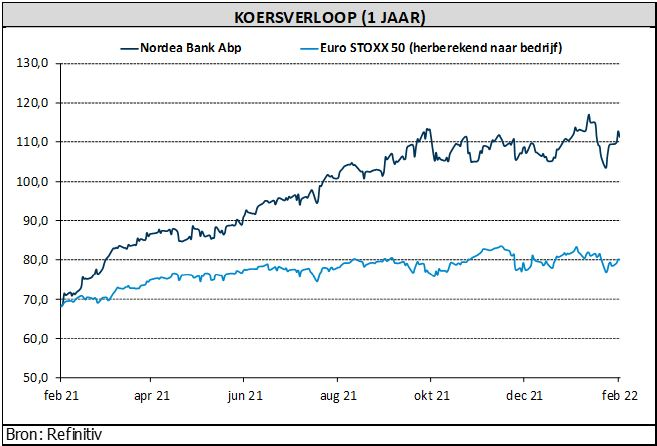

Nog in de bankensector rapporteerde het Finse Nordea Bank een sterk vierde kwartaal, met een winst die 4% boven de analistenverwachting lag en 32% hoger lag dan in hetzelfde kwartaal vorig jaar. Zelfs het dividend verraste in positieve zin, terwijl er ook een nieuw inkoopprogramma op poten wordt gezet. Conclusie: Nordea klopt ING (vandaag).

Hogere inkomsten bij ING

De ING groep meldde een netto-intrestinkomen (NII) van 3,37 miljard, terwijl gemikt werd op 3,37 miljard euro, wat een netto-intrestmarge (NIM) oplevert van 1,37%. Een kwartaal eerder bedroeg de marge nog 1,38%. De oorzaak is een herclassificatie van 23 miljoen euro. De premie- en commissie inkomsten bedroegen 925 miljoen euro, een pak boven de verhoopte 862 miljoen euro, dankzij een herstel in Retail (stijging met 17% op jaarbasis) waar de binnenlandse betalingen en nieuwe investeringsrekeningen floreerden. Ook de bijdrage van wholesalebanking nam met 26% toe dankzij een hogere transactieactiviteit.

De inkomsten uit beleggingen bedroegen 15 miljoen euro, ietwat onder de verhoopte 17 miljoen euro. Dat is een pak minder dan een kwartaal eerder, toen ING een dividend van 97 miljoen euro ontving van Bank of Beijing en het een verlies van 34 miljoen euro boekte op ING Oostenrijk. Daarnaast registreerde ING nog ‘overige baten’ van 310 miljoen euro. Die lagen een pak boven verwachting (244 miljoen euro) dankzij sterke resultaten op de financiële markten en bedrijfsinvesteringen. Alles bij elkaar bedroegen de totale baten zo’n 4,62 miljard euro, aanzienlijk hoger dan verwachte 4,46 miljard euro.

Hogere kosten bij ING

De operationele kosten, zonder rekening te houden met reguleringskosten, bedroegen 2,56 miljard euro (analistenverwachting: 2,39 miljard euro). Dat is te wijten aan een inhaalbeweging op het niveau van prestatiegebonden kosten en een aanzienlijk lagere btw-teruggave in vergelijking met vorig jaar.

ING boekte ook 166 miljoen euro incidentele kosten, waarvan 141 miljoen euro herstructureringsvoorzieningen en bijzondere waardeverminderingen met betrekking tot retailbankieren in Frankrijk. Andere kosten omvatten de risicokosten ten belopen van 346 miljoen euro (analistenverwachting: 202 miljoen euro). Het effectieve belastingtarief was, met 26,4%, relatief laag te noemen, terwijl analisten op 29,4% hadden gemikt.

Al bij al bedroeg het nettoresultaat zo’n 945 miljoen euro, wat onder de verhoopte 984 miljoen euro ligt. De kosten liggen duidelijk hoger dan gedacht. Op de balans was er geen vuiltje aanwezig. De kernkapitaalratio (CET1) van 15,9% lag boven verwachting (15,7%). Samen met de afronding van het SREP-proces, waarbij de minimum kapitaalvereiste voor het komende jaar geleidelijk zal worden opgevoerd van 10,51 tot 10,71%, maakt dat ING een hele sterke balans heeft, vindt analist Thomas Couvreur. Het voorgestelde slotdividend van 0,41 euro verbaasde hem niet. Dat brengt het totale dividend over 2021 op 0,62 euro, met een extra “catch up” van 0,27 euro over 2020.

KBC Securities over ING

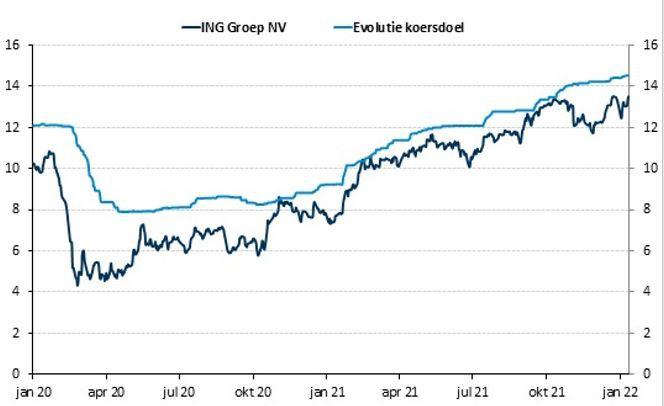

Hogere operationele kosten compenseren de sterke omzetevolutie, maar met een kosten/inkomsten-ratio van 63,7% voor het kwartaal of 60,5% voor 2021 blijft alles perfect in lijn met de verwachtingen van de analisten, weet analist Thomas Couvreur. De cijfers sprankelen echter niet, omwille van de extra voorzichtigheid inzake kredietkosten. Ook dat is voor analist Thomas Couvreur geen grote verrassing, gezien de aanzienlijke impact van het huidige inflatieniveau op de betalingscapaciteit van de retailsector (met name wat de energiekosten betreft). Hij behoudt daarom het koersdoel van 14,5 euro en het “Kopen”-advies.

En wat met Nordea ?

Het Deense Nordea meldde dus wel sterke resultaten. De winst in het vierde kwartaal -voor belastingen- lag 4% boven de marktverwachting en was 32% hoger op jaarbasis. De netto-intrestinkomsten (+1,1%), provisiebaten (+2,3%) en handelsinkomsten (+5,1%) overtroffen de verwachtingen, terwijl de lasten lager uitvielen dan wat analisten verwachtten. Nordea zal voor 2021 een dividend van 0,69 euro uitbetalen. Dat is iets hoger dan verwacht. Die coupon levert een brutorendement op van 6,4%, wat voor beleggers nog een stuk hoger zal komen te liggen dankzij de lancering van een nieuw inkoopprogramma voor eigen aandelen.

Nordea’s vooruitzichten

Daarnaast maakte de Deense bank haar financiële doelstellingen voor 2025 bekend. Daarin wordt gemikt op een rendement op eigen vermogen van meer dan 13%. Hoewel dat nog erg ver weg is, is dat doel volgens KBC Asset Management-analist Joris Dehaes wel degelijk haalbaar. Als die lat bereikt wordt, zullen de huidige verwachtingen wellicht ook geklopt worden, meent hij.

Op kortere termijn mikt de bank zoals verwacht op een rendement op eigen vermogen van meer dan 11% in 2022, inclusief een kosten/batenverhouding van minder dan 49% à 50%. Dit betekent dat Nordea in 2022 opwaartse druk op de kosten ziet, maar zonder dat dat problematisch hoeft te zijn. De nieuwe doelstellingen overweldigden analist Joris Dehaes niet, maar ze vormen wel een stevige basis om op voort te bouwen op de kapitaalmarktdag, die ingepland staat voor 17 februari.

KBC Asset Management over Nordea

Na een schitterend 2021 (waarin de koers met 66% steeg) bewoog het aandeel in 2022 nog niet veel, ondanks de stijgende renteverwachtingen. Dat is niet zo verwonderlijk, onder meer omdat Nordea meer een verhaal biedt van kwaliteit en kapitaalrendement, eerder dan een manier om in te spelen op de rente binnen de Europese bankensector.

Analist Joris Dehaes blijft positief over de bank omdat het winstmomentum ondersteund blijft door de kredietvolumes en enige margeverbetering, terwijl het hoge dividend en de inkoop van eigen aandelen altijd een welgekomen kers op de taart is. Hij behoudt het 'Kopen'-advies met een koersdoel van 12,2 euro.