wo. 2 feb 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 4 februari

- Bedrijfsresultaten

- Sligro Food Group - Smartphoto Group -ABB -BBVA -BT Group -CNH Industrials -Danske Bank - Systèmes -Enel -Husqvarna -Infineon Technologies -ING Groep -Kesko -Kinnevik -Nokia -Nordea Bank -Nordic Semiconductor -MV -Publicis -Roche Holding -Scatec -Shell -Siemens Gamesa -Siemens -ealthineers -Skanska -SKF -Swisscom -Valmet -Abiomed -Activision Blizzard -Amazon.com -Ametek -Aptiv -Becton, Dickinson & Co -Biogen-Cardinal Health --Check Point Software Technologies - Cigna -Clorox -CMS Energy -ConocoPhillips -Cummins -Eli Lilly & Co -Estée Lauder -Exelon -Ford Motor -Fortinet -Fortive -Hanesbrands -Hartford Financial -Hershey -Illinois Tool Works -Intercontinental -Merck & Co -Microchip Technology -News Corp -NortonLifeLock -Parker Hannifin -Penn National Gaming -Prudential Financial -Quest Diagnostics -Ralph Lauren -Skyworks Solutions -Snap-On -WEC Energy Group -WestRock -W.W. Grainger -Xylem

- Aandeelhoudersvergadering

- Air Products and Chemicals – Algemene vergadering

- Compass Group – Algemene vergadering

- Sage Group – Algemene vergadering

- Future – Algemene vergadering

- Ex-dividend

- Ascencio -Lamb Weston Holdings -Howmet Aerospace -JB Hunt Transport Services -Costco Wholesale -Brown & Brown -Norfolk Southern -Wells Fargo & Co

- Macro-economie

- VS: ISM sentimentsindicator voor de dienstensector (4Q), bestellingen voor duurzame goederen, productiviteit, loonkostevolutie

- VK: vergadering van de centrale bank

- Europa: ECB-vergadering + persconferentie, Markit sentimentsindicator voor diensten en maakindustrie (januari)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Toyota wijst weg naar waterstof

- Melexis trekt winstreeks door in 2022

- Fagron stelt Amerikaanse activiteiten scherp

- Meest verhandelde aandelen bij Bolero

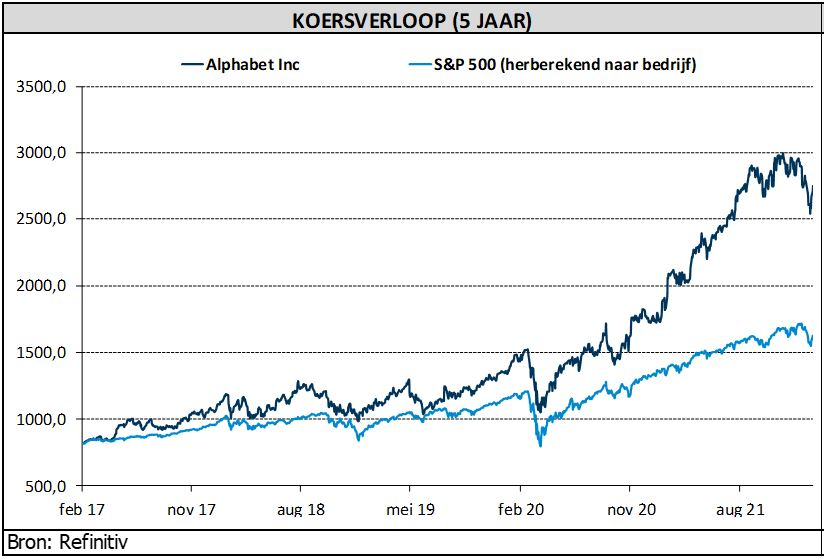

- Recordcijfers voor Google-moeder Alphabet

- Bedrijfsnieuws uit Amerika

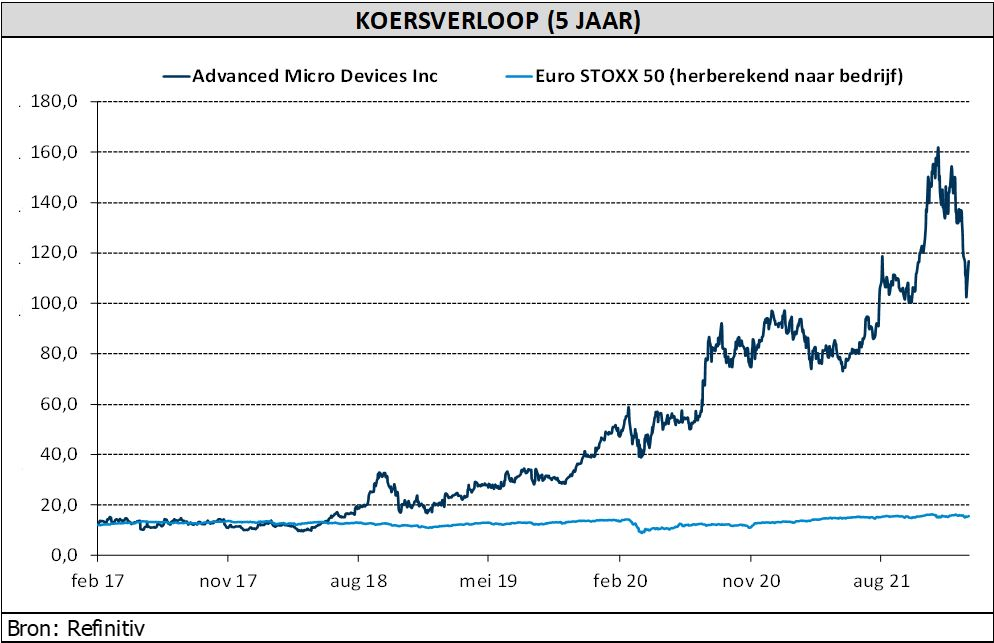

- AMD zet sterk kwartaal neer

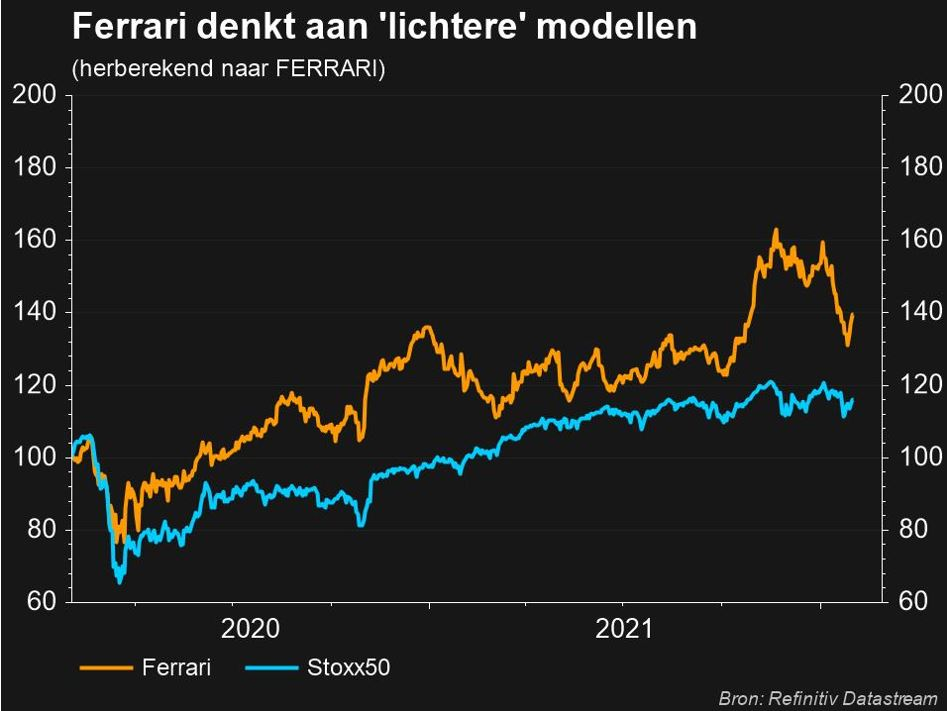

- Ferrari leverde 22% meer auto’s in 2021

Ferrari leverde 22% meer auto’s in 2021

Dat de vraag naar luxe wereldwijd in de lift zit, wisten we ondertussen al uit de cijfers van onder meer Richemont en LVMH. Maar die lijn wordt ook doorgetrokken naar de echte “big ticket”-items: auto’s. Ferrari leverde vorig jaar alvast een recordaantal bolides af. De leveringen stegen met 22% tot 11.155 stuks. Ten opzichte van 2019, toen van de pandemie nog geen sprake was, bedroeg de toename 10%, weet financieel analist Tom Simonts.

Forse Aziatische vraag

Alle regio's zagen een dubbelcijferige groei, ondersteund door de sterke verkoop van 8-cilinder modellen, waaronder de F8-familie, evenals de Roma GT en de hybride SF90 Stradale. De leveringen van krachtigere maar ook meer vervuilende 12-cilindermodellen daalden. Een eervolle vermelding is er voor China, Hong Kong en Taiwan, waar bijna dubbel zoveel wagens werd geleverd dan in het voorgaande jaar.

Hogere bedrijfskasstroom in 2022

Ook met de winstgevendheid zit het ondertussen snor. De bedrijfskasstroom steeg met 34% tot 1,53 miljard euro en ging daarmee iets boven de verwachtingslat. En als het van de Italianen afhangt, zit er nog meer power in de motor: voor 2022 wordt op een bedrijfskasstroom van 1,65 tot 1,70 miljard euro gerekend.

Ook concurrenten verkopen meer

Vermogende klanten vinden trouwens niet enkel de weg naar de Italiaanse producent van supersportwagens. Ook Rolls-Royce, een eenheid van het Duitse BMW, zei dat de verkoop met 49% steeg in 2021, tot een recordhoogte van 5.586 voertuigen. De Duitse sportwagenfabrikant Porsche, onderdeel van Volkswagen, leverde vorig jaar meer dan 300.000 voertuigen af, met een stijging in alle regio's, vooral in de Verenigde Staten, terwijl China zijn grootste afzonderlijke markt werd.

Stekkerdrift

Ferrari en andere rivalen op de markt voor high-performance sportwagens, waaronder Lamborghini, ook een onderdeel van Volkswagen, Aston Martin Lagonda en McLaren, worstelen met het overschakelen op batterij-aandrijving. Dat willen ze namelijk doen zonder verlies van de hoge prestaties die hun premiumprijs ondersteunen.

Hoe Ferrari het wil aanpakken wordt duidelijk op de kapitaalmarkt van 16 juni, onder leiding van de nieuwe CEO Benedetto Vigna. De gewezen topman van chipproducent STMicroelectronics liet ondertussen al vallen dat in 2025 de eerste volledige elektrische wagen van de band zal rollen. In afwachting moeten hybridemodellen de uitstoot van het modellenaanbod naar omlaag brengen.

AMD zet sterk kwartaal neer

Advanced Micro Devices, kortweg AMD, pakte uit met een kwartaalrapport om duimen en vingers van af te likken. Niet alleen zette de groep in het jongste kwartaal een recordprestatie neer, er werd meteen ook een nieuwe omzetverwachting voor 2022 in de markt gezet die boven de lat van de analisten ligt. Die positieve vooruitzichten tilden gisteren trouwens niet alleen de AMD-aandelen hoger, ook de rest van de sector pikte een graantje mee. Enkel Intel was niet uitgenodigd op het chipfeestje, merkte financieel econoom Tom Simonts op.

De cijfers

AMD is dieper in de datacentermarkt gedoken om te profiteren van het snelgroeiende gebruik van de cloud, terwijl zijn flexibele model van uitbestede productie het bedrijf hielp marktaandeel af te snoepen van rivaal Intel. AMD lanceerde een aantal nieuwe producten met aanzienlijke prestatieverbeteringen, waaronder updates voor zijn grafische processor line-up die wordt gebruikt voor cloud en hoogwaardige gaming. Dat leverde AMD in het vierde kwartaal een omzetstijging op met 49% tot 4,83 miljard dollar, waarmee het makkelijk de maat van de analistenverwachting van 4,53 miljard dollar nam:

- De omzet van Embedded, Enterprise, en Semi-custom schoot met 75% omhoog tot 2,2 miljard dollar, aangedreven door de verkoop van serverchips en gameconsoles. "We verwachten dat de semi-custom omzet dit jaar zal groeien dankzij de aanhoudend sterke vraag naar de nieuwste Microsoft- en Sony-consoles," aldus de groep in een toelichting bij de cijfers.

- De omzet van AMDs computer- en grafische segment tekende een omzetgroei met 32% op tot 2,6 miljard dollar.

AMDs vooruitzichten

De winst per aandeel steeg met 26% tot 0,92 dollar. Er was 0,76 dollar verwacht. En daar stopt het goede nieuws niet. AMD verwacht voor 2022 een omzet van 21,5 miljard dollar, wat hoger is dan de analistenverwachtingen van 19,26 miljard dollar. Dat zou een stijging met 31% betekenen ten opzichte van de omzet in 2021. Die steeg trouwens met 68% en de brutomarge van het bedrijf steeg vorig jaar naar 48%, ruim 3 procentpunten hoger dan een jaar eerder. AMD zegt over de productiecapaciteit te beschikken die nodig is om in 2022 te groeien. In 2021 werd 1 miljard dollar uitgegeven om de productiecapaciteit op lange termijn veilig te stellen.

AMDs sterke prognose gaf ook een impuls aan aandelen van chipmakers Nvidia en Qualcomm. Intel, dat eerder al met cijfers kwam, volgde de trend niet.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Recordomzet- en winst voor Alphabet, 20-voor-1 aandelensplitsing in steigers

- Recordcijfers voor Google-moeder Alphabet (koers aandeel: +1,73%) in het voorbije kwartaal. De omzet steeg met 32% tot 75,3 miljard dollar, goed voor een derde kwartaalrecord op rij en een hogere omzet dan de gemiddelde raming van 72 miljard dollar, onder meer aangevoerd door de advertentie-inkomsten die goed zijn voor 81% van de groepsomzet. De kwartaalwinst bedroeg 20,6 miljard dollar, of 30,69 dollar per aandeel, eveneens boven de verwachtingen van 27,56 dollar en eveneens een nieuw record. Grote technologiebedrijven zijn duidelijk goed bestand tegen stijgende inflatie, COVID-19-varianten en tekorten in de toeleveringsketen. In de marge van de cijfers kondigde de groep een 20 voor 1 aandelensplitsing aan.

PayPal presteert volgens verwachting, maar stelt teleur met prognoses

- De omzet van onlinebetaaldient PayPal (koers aandeel: +2,28%) steeg in het vierde kwartaal met 13% naar 6,9 miljard dollar en lag daarmee in lijn met de eigen verwachtingsvork van 6,85 tot 6,95 miljard dollar. De winst per aandeel klokte af op 1,11 dollar, terwijl op 1,12 dollar was gerekend. De groep trok in het voorbije kwartaal 9,8 miljoen nieuwe gebruikers aan die mee de betaalvolumes 23% hoger stuurden. Voor het huidige kwartaal en het volledige boekjaar legt de groep de lat echter een stuk onder de verwachtingen van analisten. De exploitatieovereenkomst met eBay is immers afgelopen en de overstap van de onlinemarktplaats naar een eigen betaalplatform heeft gevolgen voor de transactievolumes bij PayPal.

Advanced Micro Devices mikt voor 2022 op omzet die boven verwachtingen ligt

- Hardwareproducent Advanced Micro Devices (koers aandeel: +2,21%) mikt voor 2022 op een omzet die boven de verwachtingen ligt. AMDs sterke prognose gaf ook een impuls aan Nvidia en Qualcomm. Over het voorbije kwartaal boekte AMD een recordomzet van 4,83 miljard dollar en overtrof daarmee de ramingen van 4,53 miljard, omdat het meer chips verkocht in het duurdere segment. Het nettoresultaat daalde tot 974 miljoen dollar, tegen 1,78 miljard vorig jaar. Exclusief posten, verdiende AMD 92 cent per aandeel, meer dan de ramingen van 76 cent. De groep verwacht de overname van Xilinx in 2022 rond te hebben en legt de omzetlat voor het huidige jaar op 21,5 miljard dollar tegen 19,27 miljard verwacht.

Starbucks haalt verwachtingen niet door tegenvallende prestatie in China

- Koffiehuisketen Starbucks (Koers aandeel: +0,45% nabeurs) miste de verwachtingen voor de kwartaalwinst en vergelijkbare omzet omdat de snel verspreidende omikronvariant ook leidde tot vertraagde heropeningen van kantoren en nieuwe beperkingen in China, de snelst groeiende markt van het bedrijf. De wereldwijde vergelijkbare omzet steeg met 13%, terwijl de vergelijkbare omzet in de internationale divisie daalde met 3%, als gevolg van een daling met 14% in China. Het bedrijf stelde zijn verwachting voor de groei van de aangepaste winst per aandeel voor 2022 bij naar 8 à 10% (eerder: ten minste 10%). Starbucks verhoogt de prijzen in 2022 en sommige uitgaven verlagen om de stijgende kosten voor arbeid en goederen te compenseren. De prijzen werden in oktober ook al verhoogd.

Electronic Arts verlaagt prognoses voor jaaromzet

- Na de slechter dan verwachte prestatie in het voorbije kwartaal verlaagde computerspelbedrijf Electronic Arts (koers aandeel: -2%) zijn prognoses voor de jaaromzet. Door de versoepelingen van het covidbeleid neemt de groeiende vraag naar games af. Het bedrijf mikt voor het volledige jaar nog op een aangepaste omzet van 7,53 miljard dollar, vergeleken met zijn eerdere prognose van 7,63 miljard dollar en 7,62 miljard dollar van analisten. De ‘FIFA’-uitgever boekte over het voorbije kwartaal een aangepaste omzet 2,58 miljard dollar, terwijl op 2,66 miljard dollar was gerekend.

Exxon Mobil zet beste kwartaalwinst neer in zeven jaar

- Energiebedrijf Exxon Mobil (koers aandeel: +6,4%) rapporteerde een vierdekwartaalwinst van 8,87 miljard dollar, de grootste winst in zeven jaar en beter dan verwacht. Het bedrijf verlaagde zijn uitgaven nadat de vraag naar brandstof twee jaar geleden instortte. Sindsdien zijn de winsten hoger dan het niveau van voor de pandemie, geholpen door de stijging van de olieprijzen. Maandag maakte Exxon trouwens nog een bedrijfsherstructurering bekend om een verlaging van de bedrijfskosten met 6 miljard dollar, die vorig jaar in gang is gezet, te versnellen. Exxon is vorige maand na een lange onderbreking weer begonnen met de inkoop van eigen aandelen, met de belofte om tot eind 2023 voor 10 miljard dollar aan stukken in te kopen.

SeaWorld Entertainment zou pretparkuitbater Cedar Fair kopen voor 3,4 miljard dollar

- Entertainmentbedrijf SeaWorld Entertainment (koers aandeel: +2,6%) wil volgens mediaberichten pretparkuitbater Cedar Fair kopen voor 3,4 miljard dollar. SeaWorld zou een bod gedaan hebben van ongeveer 60 dollar per aandeel, wat een premie betekent van ongeveer 21% op de slotkoers van gisteren. In 2019 verwierp Cedar Fair een overnamebod van 4 miljard dollar, of ongeveer 70 dollar per aandeel, van Six Flags Entertainment, zeggende dat het bod te laag was.

Ford zou tot 20 miljard investeren in bouw van elektrische voertuigen

- Volgens Bloomberg wil autobouwer Ford (koers aandeel: +1,8%) tot 20 miljard dollar investeren in de bouw van zijn elektrische voertuigen. De investering zal worden gespreid over de komende vijf tot tien jaar en zal onder meer bestaan uit het ombouwen van de huidige fabrieken over de hele wereld voor de productie van elektrische voertuigen. Onder een plan genaamd "Ford +" bedoeld om beleggers het bedrijf meer te laten waarderen als een technologiebedrijf, had Ford al toegezegd om meer dan 30 miljard dollar te besteden aan EV's, met inbegrip van de ontwikkeling van batterijen, in 2030.

Aandelenkoers van Knightscope onderhevig aan hevige schommelingen

- De aandelen van producent van beveiligingscamera’s Knightscope (koes aandeel: -42%) staan pas sinds vorige week donderdag op Wall Street maar hebben ondertussen al alle kanten van de beursvloer gezien. Op de dag van de introductie vorige week donderdag maakten de aandelen een duik van 41% om een dag later in de loop van de dag 95% hoger te gaan. Daar kwam, na een tussentijdse opstoot van 65%, maandag bij de slotbel nog eens 30% bij. Het bedrijf maakte gisteren voorbeurs een nieuw contract bekend, maar daar zal de koersbeweging waarschijnlijk niet aan te wijten zijn.

Licht lagere, maar beter dan verwachte omzet bij Gilead

- De omzet van Biofarmaceutisch bedrijf Gilead (koers aandeel: -0,31%) daalde licht van 7,42 miljard dollar een jaar eerder naar 7,24 miljard, maar kwam hoger uit dan de gemiddelde analistenraming van 6,67 miljard dollar. De productverkoop daalde in het kwartaal met 2% tot 7,2 miljard dollar. Gilead rapporteerde een aangepaste kwartaalwinst van 69 cent per aandeel, een daling ten opzichte van de 2,19 dollar een jaar eerder en te wijten aan een gerechtelijke schikking van 1,25 miljard dollar in verband met HIV-geneesmiddelenoctrooien en een last in verband met de samenwerking met Arcus Biosciences. Analisten hadden op 1,60 dollar per aandeel gerekend. Voor het volledige jaar 2022 verwacht Gilead een aangepaste winst van 6,20 tot 6,70 dollar per aandeel op een productomzet van 23,8 miljard tot 24,3 miljard.

Lagere omzet bij GM in 2021

- De omzet van automobielbedrijf GM (koers aandeel +2,5%) daalde met 10,5% tot 33,58 miljard dollar ten opzichte van een jaar geleden. Analisten hadden 34,01 miljard verwacht. De aangepaste kwartaalwinst van 1,35 dollar per aandeel ging wel vlot boven de 1,19 dollar waar op was gerekend. General Motors verwacht voor 2022 een operationele winst van 13 miljard tot 15 miljard dollar, onder verwijzing naar een verbetering van de vooruitzichten voor de leveringen van halfgeleiders gebruikt in haar voertuigen. Het bedrijf boekte in 2021 een operationele winst van 14,3 miljard dollar.

Match Group verlaagt zijn omzetverwachting voor hele jaar

- Internet- en technologiebedrijf Match Group (koers aandeel: -1%) verlaagde zijn omzetverwachting voor het hele jaar, omdat de Tinder-eigenaar verwacht dat de impact van de omikronvariant tot 2022 zal aanhouden. Het bedrijf, dat ook de omzetramingen voor het vierde kwartaal niet haalde, voorspelde voor 2022 een totale omzetgroei tussen 15% en 20%. Het had eerder verwacht dat de omzetgroei in de buurt van de 20% zou komen.

AT&T splitst WarnerMedia af in een transactie van 43 miljard dollar

- Telecommunicatieconcern AT&T (koers aandeel: -4,2%) zal WarnerMedia afsplitsen in een transactie van 43 miljard dollar om zijn media-eigendommen samen te voegen met Discovery. AT&T-aandeelhouders zullen 71% van het nieuwe Warner Bros Discovery-bedrijf bezitten en zullen 0,24 aandelen Warner Bros Discovery ontvangen voor elk AT&T-aandeel dat ze bezitten. Het Amerikaanse telecomconcern liet tevens weten een dividend van 1,11 dollar per aandeel te betalen, een daling ten opzichte van de eerder 2,08 dollar per aandeel. Dit is aan de onderkant van een bandbreedte van 8 tot 9 miljard dollar die AT&T eerder voorspelde.

United Parcel Service mikt voor 2022 op omzet die boven marktverwachtingen ligt

- Koerierdienst United Parcel Service (koers aandeel: 14%) mikt voor 2022 op een omzet die boven de marktverwachtingen lag en verhoogde zijn dividend na het bekendmaken van recordkwartaalcijfers die ondersteund werden door hogere verzendtarieven en de vraag van meer winstgevende e-commerce klanten. De aangepaste nettowinst steeg tot 3,15 miljard dollar, of 3,59 dollar per aandeel, van 2,33 miljard dollar, of 2,66 dollar per aandeel, een jaar eerder. UPS verwacht zijn doelstellingen voor 2023 inzake geconsolideerde omzet en operationele marge een jaar vroeger te halen.

Recordcijfers voor Google-moeder Alphabet

Recordcijfers voor Google-moeder Alphabet in het voorbije kwartaal: de omzet steeg met 32% tot 75,3 miljard dollar. Dat is goed voor een derde kwartaalrecord op rij, onder meer aangevoerd door de advertentie-inkomsten die goed zijn voor 81% van de groepsomzet. De kwartaalwinst bedroeg 20,6 miljard dollar, of 30,69 dollar per aandeel, eveneens een nieuw record. In de marge van de cijfers kondigde de groep een ‘20 voor 1’-aandelensplitsing aan, weet KBC Asset Management-analist Kurt Ruts.

Beter dan analistenverwachtingen

De resultaten van Alphabet overtroffen de analistenramingen. De netto-omzet (exclusief TAC) steeg met 33% tot 61,9 miljard dollar en versloeg daarmee de analistenverwachtingen met ongeveer 4%. De inkomsten van Google Search van 43,3 miljard dollar stegen met 36% en lagen 6% boven de verwachtingen van 41 miljard dollar. De groei was te danken aan sterke prestaties in de sectoren retail, financiën, entertainment en reizen.

Stijgende advertentie-inkomsten

In het afgelopen kwartaal stegen de inkomsten uit YouTube-advertenties met 25% tot 8,6 miljard dollar, iets onder de analistenverwachting van 8,8 miljard dollar. YouTube had mogelijk te maken met een bescheiden impact als gevolg van iOS privacy gerelateerde wijzigingen, door het verlies van tracking signalen. De divisie had ook te kampen met een moeilijke vergelijkbare periode, waarbij de inkomsten in het vierde kwartaal van 2020 met 46% stegen.

Alphabet doet er alles aan om zijn inkomsten te diversifiëren en zich niet langer enkel op reclame te richten:

- Met Google Cloud Platform wil het bedrijf een alternatief zijn voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten (infrastructuur en software).

- Met de lancering van nieuwe smartphones en slimme speakers wil het respectievelijk Apple en (opnieuw) Amazon evenaren.

- Met YouTube begint het ook abonnementsinkomsten te genereren (zoals Netflix).

Vooralsnog blijft Alphabet echter afhankelijk van advertentie-inkomsten. Ongeveer 80% van de omzet komt uit de verkoop van advertenties gekoppeld aan zoekopdrachten en eigen content (waaronder YouTube).

Google Cloud draait verlies

De omzet van de clouddivisie groeide met 45% tot 5,5 miljard dollar, in lijn met de groei in het vorige kwartaal en iets boven de verwachting van 5,4 miljard dollar. Er is nog een lange weg af te leggen voor groei in de cloud, wat blijkt uit het feit dat de totale orderportefeuille voor de clouddivisie op jaarbasis met 70% is gestegen tot 51 miljard dollar. Wat de winstgevendheid betreft, boekte Google Cloud een verlies van 890 miljoen dollar, waarmee het bedrijf achterbleef bij de analistenverwachting van een verlies van 798 miljoen dollar. Naarmate de clouddivisie van Google verder schaalt, verwacht analist Kurt Ruts stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

Alphabet Group verdient 1,5 miljard dollar per week

De bedrijfsopbrengsten van Alphabet Group bedroegen 21,9 miljard dollar, een stijging van 40% en 4% boven de analistenverwachting van 21,1 miljard dollar. Het bedrijf verdient nu 1,5 miljard dollar aan bedrijfsopbrengsten per week! De operationele marge kwam uit op 29,2%, wat in lijn is met de analistenverwachting. De nettowinst per aandeel bedroeg 30,69 dollar, ook ruim boven de verwachting van 27,1 dollar, maar dat omvat een nettowinst op effecten van 2,84 dollar, zodat de zuivere winst per aandeel 27,85 dollar bedraagt en daarmee 3% beter is dan verwacht.

Aandelensplitsing

Alphabet voert op 1 juli een ‘20-voor-1’-aandelensplitsing door. De splitsing kan meer particuliere beleggers naar het aandeel lokken en kan helpen bij een opname in de ‘Dow Jones Industrial Average’-index. Aandelen van Apple en Tesla stegen in 2020 na splitsingen, maar steeds vaker staan brokers zoals het Amerikaanse Robinhood Markets de aankoop van fractionele aandelen toe, waardoor het voordeel van de tactiek enigszins afneemt.

KBC Asset Management over Alphabet

Alphabet blijft de hoge verwachtingen inlossen, ziet analist Kurt Ruts. ‘Search’ is de uitblinker, met een indrukwekkende groei van 36% en een versnelling op twee jaar voor het zesde kwartaal op rij, wat echt een opmerkelijke prestatie is, vindt hij. Over een periode van twee jaar genomen, groeide ‘Search’ met 61%, na 53% in het 3e kwartaal, 50% in het 2e kwartaal en 41% in het 1e kwartaal. Dit betekent dat ‘Search’ steeds relevanter wordt in een digitaliserende wereld (denk aan e-commerce, KMO's) waarbij Retail door het bedrijf wordt genoemd als de snelst groeiende categorie.

Gezien de beter dan verwachte resultaten, verhoogt analist Kurt Ruts zijn koersdoel van 3.250 naar 3.550 dollar. De “Kopen”-aanbeveling wordt herhaald.

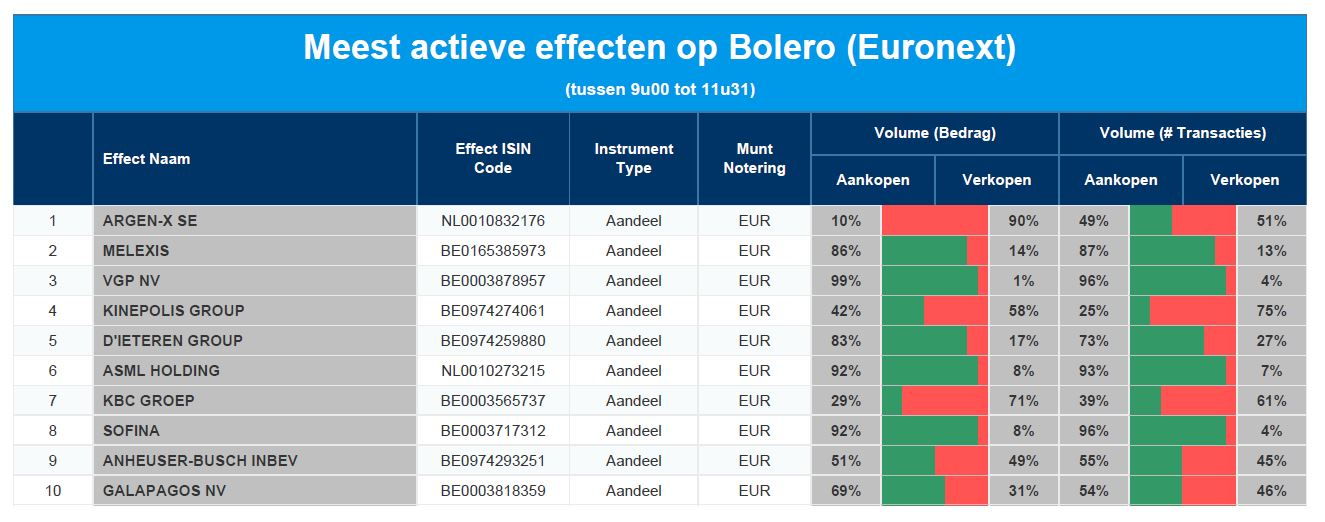

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Argenx - Melexis - VGP - Kinepolis - D'Ieteren - ASML - KBC - Sofina - AB InBev - Galapagos

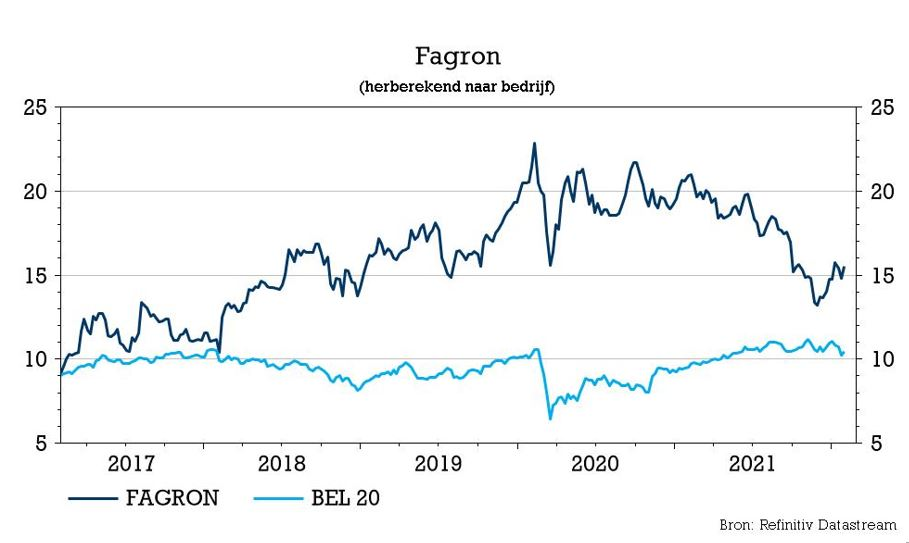

Fagron stelt Amerikaanse activiteiten scherp

Leverancier van grondstoffen voor magistrale bereidingen Fagron pakte vandaag uit met een kort persbericht. Centraal daarin staan de Amerikaanse activiteiten waar de groep zich via een overname mee versterkte, terwijl via de verkoop van niet-kernactiviteiten de focus in het land scherper wordt gesteld. KBC Securities-analist Jeroen Van den Bossche herhaalt omwille van de onderwaardering van de aandelen het “Kopen”-advies en het koersdoel van 19,5 euro.

Letco in

Fagron heeft met mondjesmaat de smaak van overnames opnieuw te pakken en kondigde zonet de overname van Letco aan. Dat is een Amerikaanse leverancier van farmaceutische grondstoffen, benodigdheden en apparatuur voor geneesmiddelen voor magistrale bereidingen. De overnameprijs, die met eigen middelen wordt gefinancierd, bedraagt 34 miljoen dollar voor een bedrijf dat in 2021 een verwachte omzet van 40 miljoen dollar zal draaien, met een verwachte bedrijfskasstroommarge van 11%.

Met die aankoop verstevigt Fagron haar positie in Brands & Essentials in de Verenigde Staten. Fagron wil in dit segment marktleider zijn of worden in de landen waar de groep actief is. Letco is een bedrijf dat vandaag de nummer drie is op vlak van Brands & Essentials na Medisca en PCCA. Fagron bekleedt de vierde plaats.

CMO out

Daarnaast verkocht Fagron 80% van haar ‘contract manufacturing’-divisie (CMO) aan een syndicaat bestaande uit onder andere Signet Healthcare Partners, Bionpharma, Inc en GMS Capital Partners. Deze divisie levert contract manufacturing- en private label-diensten aan bedrijven in de consumentengezondheidszorg en detailhandel in de Verenigde Staten. CMO genereert zo’n 20 miljoen dollar aan omzet op jaarbasis. De verkoopprijs bedraagt 6 miljoen dollar bij de ondertekening van de deal. Dat kan worden verhoogd met nog eens 4 miljoen dollar. Na de deal behoudt Fagron een belang van 20% in een nieuwe onderneming die zal worden opgericht. Die zal trouwens enkele producten voor Fagron blijven produceren.

Extra kredietbuffer

Daarnaast is Fagron met haar banken overeengekomen om de bestaande kredietfaciliteit van 375 miljoen euro aan te vullen met een nieuwe kredietfaciliteit van 105 miljoen euro tegen vergelijkbare voorwaarden.

KBC Securities over Fagron

Zowel de overname als de desinvestering worden door analist Jeroen Van den Bossche toegejuicht. Fagron betaalt 7,7x de bedrijfskasstroom van Letco. In de VS is Fagron al sterk bezig dus is het zinvol om haar activiteiten in deze regio te blijven versterken, meent analist Jeroen Van den Bossche.

Bovendien leverde de afstoting van de CMO-faciliteiten, die 20 miljoen dollar aan omzet genereerden, een totaal potentieel bedrag op van 10 miljoen dollar (inclusief 4 miljoen dollar mijlpaalbetalingen), terwijl ook een minderheidsbelang van 20% behouden wordt in de nieuwe onderneming. En gezien die laatste zal doorgaan met de productie voor Fagron, kan het bedrijf zich concentreren op zijn weg naar gepersonaliseerde geneeskunde op het gebied van magistrale bereidingen. Tenslotte zal de kredietfaciliteit van 105 miljoen euro Fagron van extra liquide middelen voorzien.

Analist Jeroen Van den Bossche blijft bij zijn standpunt dat Fagron ondergewaardeerd is en handhaaft bijgevolg het “Kopen”-advies en koersdoel van 19 euro. Afspraak volgende week donderdag voor de jaarcijfers van Fagron.

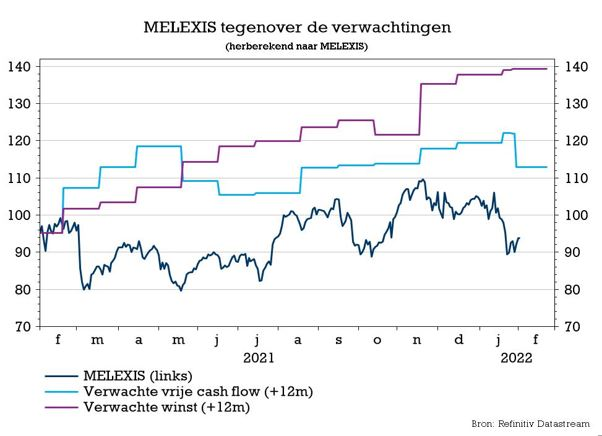

Melexis trekt winstreeks door in 2022

Melexis heeft er een heel degelijk jaar opzitten. De omzet groeide in 2021 met 27% tot 643,8 miljoen euro, wat de bedrijfswinst (EBIT) 97% hoger duwde om een marge van 23,1% op te leveren. Die cijfers klopten de verwachtingen en dat werd doorgetrokken in het huidige kwartaal, waar de omzetverwachting 5 à 9% boven de lat uitkomt. Maar voor heel 2022 zou de EBIT-marge echter stabiel blijven rond 23% en dat is ietwat aan de lage kant, meent KBC Securities-analist Ruben Devos.

vierdekwartaalcijfers boven eigen verwachting

Er is weinig af te dingen op de kwaliteit van de vierdekwartaalcijfers. De omzet kwam met 166,2 miljoen euro boven de eigen verwachtingsvork van 160 à 165 miljoen euro uit, terwijl analisten op 164 miljoen euro mikten. De brutomarge bedroeg 42,5% tegenover 43,6% in het derde kwartaal van 2021, maar niettemin boven de verhoopte 43,1%. De EBIT-marge bedroeg 22,8%, ongeveer pal op de analistenverwachting, terwijl het nettoresultaat van 33,3 miljoen euro vlot boven de lat van 31,7 miljoen euro uitkwam.

Melexis’ vooruitzichten

De kortetermijnomzetverwachting voor het eerste kwartaal van 2022 werd op 177 à 183 miljoen euro gezet. Die vork ligt 5 à 9% boven de gemiddelde analistenverwachting van 168 miljoen euro. En ook in heel 2022 zit het met de te verwachten omzet goed, meent analist Ruben Devos: de omzet kan 12 à 17% hoger dan in 2021, wat 1 à 6% meer is dan de analistenverwachtingen. In het midden wijst die prognose op een omzet van 737 miljoen euro voor 2002, een brutowinst van 310 miljoen euro en een EBIT van 170 miljoen euro. Dit is vergelijkbaar met de analistenverwachtingen van respectievelijk 712 miljoen, 303 miljoen en 171 miljoen euro.

Stabiele marges

Maar het schoentje knelt ietwat op het niveau van de winstmarges, vindt analist Ruben Devos. Op basis van de jaarvooruitzichten zou de brutomarge kunnen uitkomen rond 42% en de operationele marge rond 23%, wat gebaseerd is op het middelpunt van de verwachtingsvork en een dollarkoers van 1,13 tegenover de euro. Die winstmargevooruitzichten stellen wat teleur, omdat ze inhouden dat de brutowinstmarge met 50 basispunten kan dalen en dat de EBIT-marge stabiel zal blijven ten opzichte van 2021. Slecht zijn de vooruitzichten zeker niet, geeft analist Ruben Devos toe. Ter herinnering: het management mikte in het begin van 2021 nog op een brutowinstmarge van 41% en een EBIT-marge van 19%, maar dat werd uiteindelijk 42,5% en 23,1%.

Ook in 2022 tekort aan chips

Dat de marges niet hoger ingeschat worden, heeft veel te maken met de problemen met de bevoorradingsketen. Die gaan niet weg, volgens CEO Biron, want de mismatch tussen vraag en aanbod zal in 2022 niet opgelost worden en dus moet Melexis de beschikbare materialen blijven verdelen over het klantenbestand. Verwacht wordt dat de huidige productlijnen van sensoren en drivers de grootste bijdrage zullen leveren aan de omzetgroei omdat die het meest profiteren van de algemene elektrificatietrend. Elke nieuwe wagen wereldwijd heeft nu achttien Melexis-chips aan boord, tegenover dertien het jaar voordien.

Op basis van zijn bijgewerkte prognoses verwacht Melexis dat de totale markt, gemeten in chips per auto, zal groeien met 15% per jaar tussen 2021 en 2026. Hoewel het aantal chips per wagen dat Melexis verkoopt met betrekking tot de elektrificatie van de aandrijflijn weinig mogelijkheden laat voor extra groei, is de groeiende adoptie van elektrische wagens niettemin een belangrijke groeimotor.

Een andere grote opportuniteit ligt in de verkoop van chips voor CBS (Chassis, Body and Safety)-toepassingen. Om die groei te kunnen capteren zal er zo’n 45 miljoen euro worden geïnvesteerd in 2022, wat conform de verwachtingen is.

Stijgend dividend

Het dividend stijgt met 18% op jaarbasis tot 2,6 euro, waarvan 1,3 euro reeds werd uitbetaald in oktober 2021 in de vorm van een interim-dividend. Dat ook het finale dividend op 1,3 euro werd gezet is een verrassing, omdat analisten rekenden op een finaal dividend van 1 euro. Gecombineerd levert dat een bruto rendement op van zo’n 2,5%. Het finale dividend werd trouwens betaalbaar gesteld vanaf 13 mei 2021.

KBC Securities over Melexis

KBC Securities-analist Ruben Devos sleutelt vandaag niet aan het koersdoel van 112 euro en het “Opbouwen”-advies, maar blijft wel positief ten opzichte van het langetermijngroeiverhaal. Er zijn dan ook verschillende megatrends die de verkoop van Melexis in de autosector zullen stimuleren, naar verwachting de snelst groeiende eindmarkt voor halfgeleiders (15% gemiddelde samengestelde groei tussen 2019 en 2024).

De belangrijkste trend is de elektrificatie van het autopark, die, gekatalyseerd door de pandemie, de markt voor halfgeleiders zal blijven aanjagen tot ver na 2021. Naast dit groeitraject op lange termijn denkt analist Ruben Devos dat de onderneming goed gepositioneerd is om op korte termijn kansen te grijpen dankzij het wereldwijde tekort aan chips. Los van de auto-industrie is Melexis ambitieus omdat het op middellange termijn 20% van haar omzet wil genereren in de zogenaamde “aangrenzende markten” (in 2020 was dat nog 12%), wat een jaarlijkse groei impliceert van 20 tot 30% in de komende jaren.

Toyota wijst weg naar waterstof

De Europese tak van de Japanse autoproducent Toyota startte de voorbije maand met een proefproject voor de bouw van waterstof-brandstofcelmodules in zijn vestiging in Zaventem. Daarmee lijkt de groep zich niet neer te willen leggen bij de dominantie van de stekkerwagens. Met de Mirai stelde de groep al in 2014, toen nog als conceptauto, zijn eerste door waterstof aangedreven model voor. En die staat vandaag keurig in de showroom naast de andere (hybride) modellen van het merk. Ook andere (klassieke) autobouwers bekijken het waterstofspoor. Maar er is duidelijk nog een weg af te leggen, ziet financieel econoom Tom Simonts.

De waterstofweg

Voor wie er nog aan zou twijfelen, voor de vergroening van het wereldwijde wagenpark werd duidelijk de kaart van de elektrische wagen getrokken. In de race richting elektrificatie werd daarbij al snel voor de stekkerwagen gekozen. Het alternatief, een batterij die wordt opgeladen door de chemische reactie tussen water en zuurstof, kwam in de 'slow lane' terecht en leek vooral voorbestemd voor industriële oplossingen, bussen en vrachtwagens. Niet zo volgens Toyota dat, als pionier in hybride wagens, op twee paarden blijft wedden.

Toyota and friends

Toyota was niet de enige die, op zoek naar alternatieven voor de klassieke verbrandingsmotoren, destijds zijn neus aan het raam stak bij de waterstoftechnologie. Ook BMW experimenteerde al heel vroeg met waterstof en sloot in 2013 een partnerschap met Toyota. Volgens die overeenkomst zal de Japanse groep bijvoorbeeld de brandstofcellen leveren voor de BMW i Hydrogen Next. De wagen werd in 2020 voorgesteld en zal dit jaar als testproject de baan worden opgestuurd. Bedoeling is om zoveel mogelijk 'real life'-kilometers op de teller te krijgen om misschien al tegen 2025 in het modellenaanbod van de Duitse luxewagengroep opgenomen te worden.

Voor wie het allemaal wat technischer mag, de iX5 Hydrogen leent zijn elektrische aandrijving bij die van de iX3. Maar anders dan bij het kleinere broertje zit er geen stopcontact op de wagen om de batterij op te laden, maar twee waterstoftanks die de brandstofcel van de nodige jus moeten voorzien om elektriciteit te maken. Met zes kilo waterstof aan boord kan de stevige SUV zo’n 500 kilometer ver. Daarna moet hij aan de waterstofpomp. Bij Mercedes-Benz wordt voor het beste van de twee werelden gekozen. De Duitse groep kon niet achter blijven bij zijn landgenoot en zette de GLC F-cell in de markt. Het gaat om een hybride van de volgende generatie die zowel op elektriciteit kan rijden via een brandstofcel, als via een accu die gewoon aan de stekker kan.

Technologie van de toekomst?

Het is duidelijk dat de belangstelling van de autosector voor het gebruik van waterstof toeneemt. Toch is het nog maar de vraag of het tot een echte doorbraak kan komen en of waterstof een bedreiging vormt voor de stekkerwagens en diens groeiende laadinfrastructuur. Voor het zover is, zullen eerst nog wat hindernissen moeten worden genomen:

- Efficiëntie: rijden op waterstof zal vermoedelijk altijd duurder uitvallen dan puur elektrisch rijden omwille van de matige efficiëntie. De productie van waterstof uit elektrolyse vergt al veel energie (rendement van 40 à 65%) en daarna treedt er nog eens een significant verlies op bij de omzetting van waterstof terug in elektriciteit. De efficiëntie van de brandstofcel zelf ligt veelal tussen 50 en 70%. Conclusie: de totale 'well-to-wheel'-efficiëntie komt uit op amper 20 à 30%! Er gaat dus 70 tot 80% van de energie verloren bij een waterstofauto. Met een rendement van gemiddeld 75% scoort een batterij beduidend beter in de omzetting van chemische energie naar elektriciteit.

- Infrastructuur: omdat waterstofgas onder zeer hoge druk (700 bar) wordt opgeslagen worden gepantserde cylindrische opslagtanks gebruikt van circa 60 liter. Opschaling tot grotere of reusachtige tanks is technisch moeilijk en zeer duur. Het bouwen van waterstoftankstations vergt enorme investeringen (naar schatting 1,5 miljoen euro per tankstation). In België is er momenteel maar één publiek toegankelijk waterstoftankstation van Air Liquide in Zaventem.

- Kostprijs: Het gebruik van een waterstofauto is niet voordeliger dan elektrisch rijden. De reguliere stroomprijs zal altijd lager zijn omwille van de kostprijs van de elektrolyse en de bouw en exploitatie van waterstoftankstations. Waterstof kost ongeveer 10 euro per kg. Een Toyota Mirai (kostprijs ongeveer 80.000 euro) heeft een actieradius van 500 km en verbruikt zowat 1 kg waterstof per 100 km.

Waterstof vindt wel een groeiende afzetmarkt bij indoorvoertuigen zoals vorkheftrucks wegens het snelle tanken en omdat er geen uitstoot van schadelijke gassen en stoffen is (enkel water). Brandstofcellen hebben een groot potentieel voor voertuigen met voorspelbare trajecten en laadpatronen, zoals taxi’s, bussen en vrachtwagens, waarvoor minder tankstations nodig zijn. Brandstofcellen wegen ook veel minder dan grote batterijen waardoor ze zeker interessant worden voor zware voertuigen. In Duitsland rijdt sinds vorig jaar een eerste waterstoftrein rond. Ook voor toepassingen in energieopslag bijvoorbeeld lijkt waterstof een interessante optie.

Waterstof op de beurs

Dankzij de verbeterde rendabiliteitsvooruitzichten is de bedrijfsinteresse voor waterstof de laatste jaren duidelijk weer toegenomen en dat vanuit verschillende sectoren.

- De Japanse en Koreaanse autobouwers Toyota, Honda en Hyundai zijn het meest ambitieus op vlak van waterstofauto’s.

- Oliereus Shell ziet een rol voor waterstof in mobiliteit en bouwde reeds verschillende waterstoftankstations in het VK en Californië.

- Ook nutsbedrijven zoals Engie zien wel toekomst in groene waterstof en er worden miljoenen geïnvesteerd in pilootprojecten.

- Producenten van industriële gassen zoals Air Liquide, Air Products en Linde halen nu al omzet uit de productie van (grijze) waterstof.

De hernieuwbare energiesector zal zeker profiteren van een grotere uitrol van de waterstoftechnologie. Daarom is de meest directe blootstelling te vinden bij bedrijven die elektrolyse-apparaten en brandstofcellen bouwen. Het gaat hier veelal om bedrijven met een zeer kleine beurswaarde (small-caps tot zelfs micro-caps) die in de meeste gevallen niet winstgevend zijn.

Europees aandelennieuws

Tesco dreigt 1.600 banen te schrappen

- Bij Tesco, de grootste retailer van Groot-Brittannië, dreigen 1600 banen te verdwijnen als gevolg van operationele veranderingen in winkels, waaronder het schrappen van nachtdiensten om de schappen bij te vullen. Het concern heeft momenteel ongeveer 3.000 vacatures openstaan. Het getroffen personeel zou worden geholpen bij het vinden van een andere baan.

Santander presteert in lijn met de verwachtingen

- De Spaanse bank Santander boekte in het vierde kwartaal een nettowinst van 2,28 miljard euro, in lijn met de verwachtingen van analisten. Een jaar eerder was dat nog 277 miljoen euro, toen onderhevig aan herstructureringskosten voor honderden miljoenen euro's. In het voorbije kwartaal maakte Santander 750 miljoen euro vrij aan COVID-19 gerelateerde voorzieningen.

Novartis voorspelt stijging van omzet en operationele kernwinst met ongeveer 10% in 2022

- Geneesmiddelenproducent Novartis zag het bedrijfsresultaat in het vierde kwartaal met 9% stijgen tot 3,8 miljard dollar, doordat de hogere verkoop van geneesmiddelen de stijging van de marketing- en ontwikkelingskosten compenseerde. De groep verhoogt het dividend met 3,3% tot 3,10 Zwitserse frank per aandeel, de 25ste opeenvolgende verhoging sinds de oprichting in 1996. In 2022 moet de omzet en operationele kernwinst ongeveer 10% stijgen.

Orsted haalde de verwachting niet en verwacht winstdaling

- Deens energiebedrijf Orsted rapporteerde in het vierde kwartaal een bedrijfskasstroom van 8,25 miljard Deense kroon, een stijging met 65% maar lager dan de 8,58 miljard die analisten hadden verwacht. Ook in 2022 zal de winst dalen.

Novo Nordisk haalt winstverwachtingen niet, maar gaat wel boven omzetlat

- Deens Farmaceutisch bedrijf Novo Nordisk meldde een operationele kwartaalwinst van 13,63 miljard Deense kroon, 16% hoger dan een jaar eerder, maar onder de verwachtingen van 14,36 miljard. De omzet van 38,3 miljard kroon deed wel iets beter dan verwacht (37,9 miljard kroon). Voor 2022 wordt gemikt op 6% à 10% omzetgroei.

Siltronic rapporteert 17% hogere winst en verwacht aanhoudend sterke vraag

- De Duitse chipleverancier Siltronic rapporteerde een 17% hogere winst over het vierde kwartaal en verwacht dat de vraag naar halfgeleiders op de middellange en lange termijn zal toenemen. Het mislukken van de overname door GlobalWafers spekte het resultaat met 12 miljoen dollar aan vrijgekomen provisies. De omzet steeg in 2021 met 16% tot 1,405 miljard euro, dankzij inhaaleffecten van 2020, een sterkere Amerikaanse dollar en licht hogere prijzen in de tweede helft van het jaar.

Telenor haalt verwachtingen niet en blijft voorzichtig voor huidige jaar

- De aangepaste bedrijfskasstroom van het Noorse telecommunicatiebedrijf Telenor daalde in het voorbije kwartaal met 6,5% tot 11,7 miljard Noorse kroon, terwijl analisten gemiddeld 12,2 miljard hadden verwacht. De COVID-19-pandemie blijft de inkomsten van de groep in Azië belemmeren en de algemene economische impact is het meest voelbaar in Thailand, terwijl de inkomsten uit abonnementen in Maleisië ook een klap hebben gekregen. Telenor, die 172 miljoen abonnees heeft en ongeveer de helft van zijn inkomsten uit Azië haalt, verwacht een "lage eencijferige" groei in zijn organische inkomsten uit diensten in 2022.

Vodafone bevestigt verwachtingen voor lopend boekjaar

- Het Britse telecommunicatiebedrijf Vodafone ligt op koers om zijn verwachtingen voor het volledige jaar te halen, nadat omzet met 2,7% steeg in het fiscale derde kwartaal (dankzij groei in zowel Europa als Afrika). Vodafone verwacht in november een aangepast kernresultaat van 15,2 tot 15,4 miljard euro en een aangepaste vrije kasstroom van ten minste 5,3 miljard euro te kunnen rapporteren. Dat ligt in lijn met de verwachtingen van analisten.

Nettowinst van Julius Baer neemt voor het eerst kaap van 1 miljard

- De Zwitserse privatebanking-onderneming Julius Baer boekte in 2021 een nettowinststijging met 55%. Dankzij de sterke markten en een stijging van de provisies die de Zwitserse bank ontvangt voor het beheer van liquiditeiten voor rijke cliënten, overschreed zij voor het eerst de grens van een miljard frank in haar nettoresultaat. De nettowinst voor het jaar steeg tot 1,083 miljard Zwitserse frank. De op twee na grootste beursgenoteerde bank van Zwitserland verhoogt haar dividend van 1,75 tot 2,60 frank per aandeel en gaat voor 400 miljoen frank eigen aandelen inkopen.

Swedbank presteert lager dan verwacht in vierde kwartaal

- De Zweedse bank Swedbank boekte een bedrijfsresultaat over het vierde kwartaal dat iets lager was dan verwacht, onder meer door de zwakkere resultaten van de handel in vastrentende waarden. De operationele winst daalde tot 5,97 miljard Zweedse kroon van 6,18 miljard vorig jaar en 6,10 miljard verwacht.

Beursnieuws België en Nederland

Problemen met bevoorradingsketen kunnen Melexis’ marge parten spelen in 2022

- Melexis heeft er een heel degelijk jaar opzitten. De omzet groeide met 27% tot 643,8 miljoen euro (verwacht werd: 641,7 miljoen euro), waarop de bedrijfswinst (EBIT) 97% aantrok tot 148,4 miljoen euro (verwacht: 147,5 miljoen euro). Dat leverde een marge van 23,1% op, nipt boven de verhoopte 23%. De nettowinst trok 89% hoger, wat een finaal dividend van 1,3 euro mogelijk maakt. Voor het huidige kwartaal wordt gemikt op een omzet van 177 à 183 miljoen euro (5 à 9% meer dan verwacht), zodat er in heel 2022 een omzetgroei mogelijk moet zijn met 12 à 17%. Analisten mikten op 12,3%. De EBIT-marge zou in 2022 echter stabiel blijven rond 23% en dat is ietwat aan de lage kant. “De problemen met de bevoorradingsketen gaan niet weg”, liet CEO Biron weten. Geen impact op het koersdoel van 112 euro en “Opbouwen”-advies.

Fagron neemt Letco Medical over en stuk van Amerikaanse divisie

- Fagron neemt Letco Medical over voor 34 miljoen dollar, een leverancier van farmaceutische grondstoffen, benodigdheden en apparatuur voor magistrale bereidingen in de VS. Dat voegt zo’n 40 miljoen dollar omzet toe in 2021, aan een EBITDA-marge van zo’n 11%. Daarnaast werd 80% van haar ‘contract manufacturing’-divisie verkocht voor 6 miljoen dollar (met mogelijk een extra 4 miljoen dollar nadien). Die levert contract manufacturing- en private label-diensten aan bedrijven in de consumentengezondheidszorg en kleinhandel in de VS en genereert zo’n 20 miljoen dollar omzet. En tot slot verkreeg Fagron een nieuwe kredietfaciliteit van 105 miljoen euro.

AMG Advanced Metallurgical Group verhoogde de EBITDA-vooruitzichten voor 2022

- Producent van metallurgische producten Advanced Metallurgical Group verhoogde de vooruitzichten voor de bedrijfskasstroom voor 2022 van 175 à 200 miljoen dollar naar 225 miljoen dollar of hoger. Dat heeft alles te maken met blijvend sterke marktomstandigheden voor lithium, die sinds eind vorig jaar zelfs nog “significant” verbeterd zijn. De eerdere vooruitzichten werden in december 2021 trouwens al eens opwaarts bijgesteld.

Pharming meldt positieve studieresultaten met leniolisib

- Het Nederlandse biotechbedrijf Pharming meldde positieve studieresultaten met leniolisib in een fase II/III studie voor de behandeling van APDS (geactiveerde phosphoinositide 3-kinase delta-syndroom). Dat is een zeldzame immuunziekte die ongeveer een tot twee mensen per miljoen treft. Leniolisib werd ontwikkeld door Novartis en werd in 2019 door Pharming in licentie genomen.

Greenyard herfinanciert factoringprogramma en schroeft het terug

- Verwerker van groeten en fruit Greenyard herfinancierde zijn factoringprogramma en schroefde het terug van 475 naar 375 miljoen euro, wat alweer een stukje extra stabiliteit biedt. Het doel is om het bedrag aan factoring structureel te verlagen, iets waar KBCS al op had gerekend. De looptijd van het factoringprogramma werd ook verlengd tot maart 2024, en heeft een lagere rentemarge dan de voormalige factoringovereenkomsten. Mooi zo, echter zonder impact op het koersdoel van 12,25 en het “Kopen”-advies.

Solvay investeert 300 miljoen euro in uitbreiding van PVDF-capaciteit in Europa

- Solvay gaat 300 miljoen euro investeren in de uitbreiding van de PVDF-capaciteit in Europa om de groei van de elektrische wagens te ondersteunen. Solvay meent dat de verkoop van materialen aan de automobielmarkt kan groeien van ongeveer 800 miljoen euro vandaag tot meer dan 2,5 miljard euro in 2030. KBCS toont zich verheugd over het nieuws, omdat het kan en zal helpen om de solide leiderschapspositie te versterken en omdat het de potentiële strategische transformatie (verkoop van natriumcarbonaat) in de kaarten lijkt te spelen. Geen impact op “Opbouwen”-advies en 120 euro koersdoel.

Aantal inschrijvingen van Belgische auto's daalde in januari met 10% op jaarbasis

- Het aantal inschrijvingen van Belgische auto's daalde in januari met 10% op jaarbasis tot 33 900 stuks door de aanhoudende verstoringen in de toeleveringsketen voor halfgeleiders. Ter vergelijking: pre-covid werden er in januari 2020 nog 51 800 inschrijvingen geregistreerd. Het aantal inschrijvingen van lichte bedrijfsvoertuigen daalde met 39,1% op jaarbasis tot 4 400 stuks. Het marktaandeel van Volkswagen bedroeg 22,3%, dik 120 basispunten meer dan een jaar eerder. Geen impact op 190 euro koersdoel en “Kopen”-advies, aangezien het som-der-delen model wijst op een waardering van 223 euro per aandeel.

EMA geeft groen licht voor etiketuitbreiding van UCBs Vimpat en Briviact

- Bij UCB kregen we te horen dat het Europese EMA een etiketuitbreiding goedgekeurd heeft voor Vimpat (lacosamide) en Briviact (brivaracetam) voor de behandeling van partiële beginnende epilepsieaanvallen bij patiënten van twee tot vier jaar oud. Hiermee wordt het bereik van beide geneesmiddelen uitgebreid tot een leeftijdsgroep waarvoor momenteel weinig geneesmiddelen beschikbaar zijn voor epilepsiepatiënten. Briviact heeft nog octrooi-exclusiviteit tot 2026, maar het octrooi op Vimpat loopt dit jaar af. Geen impact op “Kopen”-advies en 125 euro koersdoel.