wo. 2 feb 2022

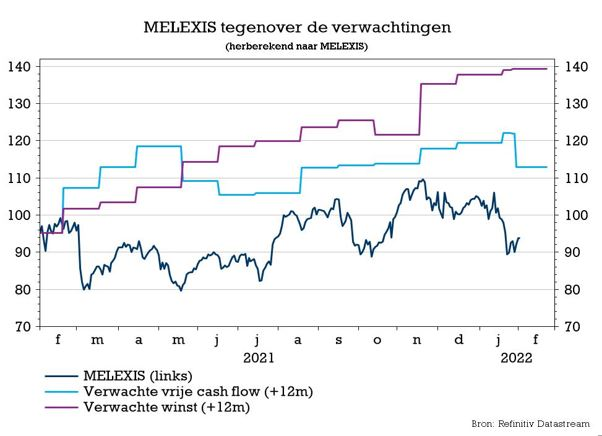

Melexis heeft er een heel degelijk jaar opzitten. De omzet groeide in 2021 met 27% tot 643,8 miljoen euro, wat de bedrijfswinst (EBIT) 97% hoger duwde om een marge van 23,1% op te leveren. Die cijfers klopten de verwachtingen en dat werd doorgetrokken in het huidige kwartaal, waar de omzetverwachting 5 à 9% boven de lat uitkomt. Maar voor heel 2022 zou de EBIT-marge echter stabiel blijven rond 23% en dat is ietwat aan de lage kant, meent KBC Securities-analist Ruben Devos.

vierdekwartaalcijfers boven eigen verwachting

Er is weinig af te dingen op de kwaliteit van de vierdekwartaalcijfers. De omzet kwam met 166,2 miljoen euro boven de eigen verwachtingsvork van 160 à 165 miljoen euro uit, terwijl analisten op 164 miljoen euro mikten. De brutomarge bedroeg 42,5% tegenover 43,6% in het derde kwartaal van 2021, maar niettemin boven de verhoopte 43,1%. De EBIT-marge bedroeg 22,8%, ongeveer pal op de analistenverwachting, terwijl het nettoresultaat van 33,3 miljoen euro vlot boven de lat van 31,7 miljoen euro uitkwam.

Melexis’ vooruitzichten

De kortetermijnomzetverwachting voor het eerste kwartaal van 2022 werd op 177 à 183 miljoen euro gezet. Die vork ligt 5 à 9% boven de gemiddelde analistenverwachting van 168 miljoen euro. En ook in heel 2022 zit het met de te verwachten omzet goed, meent analist Ruben Devos: de omzet kan 12 à 17% hoger dan in 2021, wat 1 à 6% meer is dan de analistenverwachtingen. In het midden wijst die prognose op een omzet van 737 miljoen euro voor 2002, een brutowinst van 310 miljoen euro en een EBIT van 170 miljoen euro. Dit is vergelijkbaar met de analistenverwachtingen van respectievelijk 712 miljoen, 303 miljoen en 171 miljoen euro.

Stabiele marges

Maar het schoentje knelt ietwat op het niveau van de winstmarges, vindt analist Ruben Devos. Op basis van de jaarvooruitzichten zou de brutomarge kunnen uitkomen rond 42% en de operationele marge rond 23%, wat gebaseerd is op het middelpunt van de verwachtingsvork en een dollarkoers van 1,13 tegenover de euro. Die winstmargevooruitzichten stellen wat teleur, omdat ze inhouden dat de brutowinstmarge met 50 basispunten kan dalen en dat de EBIT-marge stabiel zal blijven ten opzichte van 2021. Slecht zijn de vooruitzichten zeker niet, geeft analist Ruben Devos toe. Ter herinnering: het management mikte in het begin van 2021 nog op een brutowinstmarge van 41% en een EBIT-marge van 19%, maar dat werd uiteindelijk 42,5% en 23,1%.

Ook in 2022 tekort aan chips

Dat de marges niet hoger ingeschat worden, heeft veel te maken met de problemen met de bevoorradingsketen. Die gaan niet weg, volgens CEO Biron, want de mismatch tussen vraag en aanbod zal in 2022 niet opgelost worden en dus moet Melexis de beschikbare materialen blijven verdelen over het klantenbestand. Verwacht wordt dat de huidige productlijnen van sensoren en drivers de grootste bijdrage zullen leveren aan de omzetgroei omdat die het meest profiteren van de algemene elektrificatietrend. Elke nieuwe wagen wereldwijd heeft nu achttien Melexis-chips aan boord, tegenover dertien het jaar voordien.

Op basis van zijn bijgewerkte prognoses verwacht Melexis dat de totale markt, gemeten in chips per auto, zal groeien met 15% per jaar tussen 2021 en 2026. Hoewel het aantal chips per wagen dat Melexis verkoopt met betrekking tot de elektrificatie van de aandrijflijn weinig mogelijkheden laat voor extra groei, is de groeiende adoptie van elektrische wagens niettemin een belangrijke groeimotor.

Een andere grote opportuniteit ligt in de verkoop van chips voor CBS (Chassis, Body and Safety)-toepassingen. Om die groei te kunnen capteren zal er zo’n 45 miljoen euro worden geïnvesteerd in 2022, wat conform de verwachtingen is.

Stijgend dividend

Het dividend stijgt met 18% op jaarbasis tot 2,6 euro, waarvan 1,3 euro reeds werd uitbetaald in oktober 2021 in de vorm van een interim-dividend. Dat ook het finale dividend op 1,3 euro werd gezet is een verrassing, omdat analisten rekenden op een finaal dividend van 1 euro. Gecombineerd levert dat een bruto rendement op van zo’n 2,5%. Het finale dividend werd trouwens betaalbaar gesteld vanaf 13 mei 2021.

KBC Securities over Melexis

KBC Securities-analist Ruben Devos sleutelt vandaag niet aan het koersdoel van 112 euro en het “Opbouwen”-advies, maar blijft wel positief ten opzichte van het langetermijngroeiverhaal. Er zijn dan ook verschillende megatrends die de verkoop van Melexis in de autosector zullen stimuleren, naar verwachting de snelst groeiende eindmarkt voor halfgeleiders (15% gemiddelde samengestelde groei tussen 2019 en 2024).

De belangrijkste trend is de elektrificatie van het autopark, die, gekatalyseerd door de pandemie, de markt voor halfgeleiders zal blijven aanjagen tot ver na 2021. Naast dit groeitraject op lange termijn denkt analist Ruben Devos dat de onderneming goed gepositioneerd is om op korte termijn kansen te grijpen dankzij het wereldwijde tekort aan chips. Los van de auto-industrie is Melexis ambitieus omdat het op middellange termijn 20% van haar omzet wil genereren in de zogenaamde “aangrenzende markten” (in 2020 was dat nog 12%), wat een jaarlijkse groei impliceert van 20 tot 30% in de komende jaren.