wo. 2 feb 2022

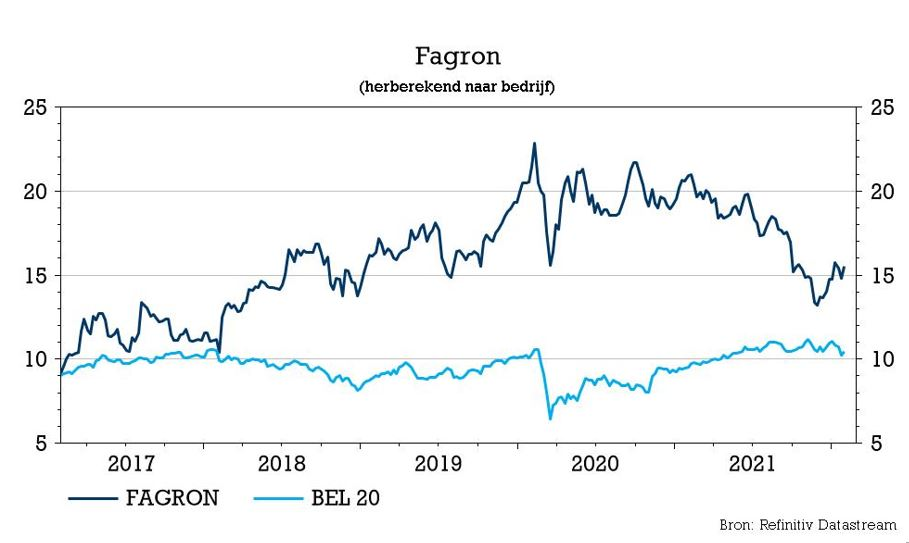

Leverancier van grondstoffen voor magistrale bereidingen Fagron pakte vandaag uit met een kort persbericht. Centraal daarin staan de Amerikaanse activiteiten waar de groep zich via een overname mee versterkte, terwijl via de verkoop van niet-kernactiviteiten de focus in het land scherper wordt gesteld. KBC Securities-analist Jeroen Van den Bossche herhaalt omwille van de onderwaardering van de aandelen het “Kopen”-advies en het koersdoel van 19,5 euro.

Letco in

Fagron heeft met mondjesmaat de smaak van overnames opnieuw te pakken en kondigde zonet de overname van Letco aan. Dat is een Amerikaanse leverancier van farmaceutische grondstoffen, benodigdheden en apparatuur voor geneesmiddelen voor magistrale bereidingen. De overnameprijs, die met eigen middelen wordt gefinancierd, bedraagt 34 miljoen dollar voor een bedrijf dat in 2021 een verwachte omzet van 40 miljoen dollar zal draaien, met een verwachte bedrijfskasstroommarge van 11%.

Met die aankoop verstevigt Fagron haar positie in Brands & Essentials in de Verenigde Staten. Fagron wil in dit segment marktleider zijn of worden in de landen waar de groep actief is. Letco is een bedrijf dat vandaag de nummer drie is op vlak van Brands & Essentials na Medisca en PCCA. Fagron bekleedt de vierde plaats.

CMO out

Daarnaast verkocht Fagron 80% van haar ‘contract manufacturing’-divisie (CMO) aan een syndicaat bestaande uit onder andere Signet Healthcare Partners, Bionpharma, Inc en GMS Capital Partners. Deze divisie levert contract manufacturing- en private label-diensten aan bedrijven in de consumentengezondheidszorg en detailhandel in de Verenigde Staten. CMO genereert zo’n 20 miljoen dollar aan omzet op jaarbasis. De verkoopprijs bedraagt 6 miljoen dollar bij de ondertekening van de deal. Dat kan worden verhoogd met nog eens 4 miljoen dollar. Na de deal behoudt Fagron een belang van 20% in een nieuwe onderneming die zal worden opgericht. Die zal trouwens enkele producten voor Fagron blijven produceren.

Extra kredietbuffer

Daarnaast is Fagron met haar banken overeengekomen om de bestaande kredietfaciliteit van 375 miljoen euro aan te vullen met een nieuwe kredietfaciliteit van 105 miljoen euro tegen vergelijkbare voorwaarden.

KBC Securities over Fagron

Zowel de overname als de desinvestering worden door analist Jeroen Van den Bossche toegejuicht. Fagron betaalt 7,7x de bedrijfskasstroom van Letco. In de VS is Fagron al sterk bezig dus is het zinvol om haar activiteiten in deze regio te blijven versterken, meent analist Jeroen Van den Bossche.

Bovendien leverde de afstoting van de CMO-faciliteiten, die 20 miljoen dollar aan omzet genereerden, een totaal potentieel bedrag op van 10 miljoen dollar (inclusief 4 miljoen dollar mijlpaalbetalingen), terwijl ook een minderheidsbelang van 20% behouden wordt in de nieuwe onderneming. En gezien die laatste zal doorgaan met de productie voor Fagron, kan het bedrijf zich concentreren op zijn weg naar gepersonaliseerde geneeskunde op het gebied van magistrale bereidingen. Tenslotte zal de kredietfaciliteit van 105 miljoen euro Fagron van extra liquide middelen voorzien.

Analist Jeroen Van den Bossche blijft bij zijn standpunt dat Fagron ondergewaardeerd is en handhaaft bijgevolg het “Kopen”-advies en koersdoel van 19 euro. Afspraak volgende week donderdag voor de jaarcijfers van Fagron.