wo. 2 feb 2022

Recordcijfers voor Google-moeder Alphabet in het voorbije kwartaal: de omzet steeg met 32% tot 75,3 miljard dollar. Dat is goed voor een derde kwartaalrecord op rij, onder meer aangevoerd door de advertentie-inkomsten die goed zijn voor 81% van de groepsomzet. De kwartaalwinst bedroeg 20,6 miljard dollar, of 30,69 dollar per aandeel, eveneens een nieuw record. In de marge van de cijfers kondigde de groep een ‘20 voor 1’-aandelensplitsing aan, weet KBC Asset Management-analist Kurt Ruts.

Beter dan analistenverwachtingen

De resultaten van Alphabet overtroffen de analistenramingen. De netto-omzet (exclusief TAC) steeg met 33% tot 61,9 miljard dollar en versloeg daarmee de analistenverwachtingen met ongeveer 4%. De inkomsten van Google Search van 43,3 miljard dollar stegen met 36% en lagen 6% boven de verwachtingen van 41 miljard dollar. De groei was te danken aan sterke prestaties in de sectoren retail, financiën, entertainment en reizen.

Stijgende advertentie-inkomsten

In het afgelopen kwartaal stegen de inkomsten uit YouTube-advertenties met 25% tot 8,6 miljard dollar, iets onder de analistenverwachting van 8,8 miljard dollar. YouTube had mogelijk te maken met een bescheiden impact als gevolg van iOS privacy gerelateerde wijzigingen, door het verlies van tracking signalen. De divisie had ook te kampen met een moeilijke vergelijkbare periode, waarbij de inkomsten in het vierde kwartaal van 2020 met 46% stegen.

Alphabet doet er alles aan om zijn inkomsten te diversifiëren en zich niet langer enkel op reclame te richten:

- Met Google Cloud Platform wil het bedrijf een alternatief zijn voor AWS (Amazon) en Azure (Microsoft) als aanbieder van clouddiensten (infrastructuur en software).

- Met de lancering van nieuwe smartphones en slimme speakers wil het respectievelijk Apple en (opnieuw) Amazon evenaren.

- Met YouTube begint het ook abonnementsinkomsten te genereren (zoals Netflix).

Vooralsnog blijft Alphabet echter afhankelijk van advertentie-inkomsten. Ongeveer 80% van de omzet komt uit de verkoop van advertenties gekoppeld aan zoekopdrachten en eigen content (waaronder YouTube).

Google Cloud draait verlies

De omzet van de clouddivisie groeide met 45% tot 5,5 miljard dollar, in lijn met de groei in het vorige kwartaal en iets boven de verwachting van 5,4 miljard dollar. Er is nog een lange weg af te leggen voor groei in de cloud, wat blijkt uit het feit dat de totale orderportefeuille voor de clouddivisie op jaarbasis met 70% is gestegen tot 51 miljard dollar. Wat de winstgevendheid betreft, boekte Google Cloud een verlies van 890 miljoen dollar, waarmee het bedrijf achterbleef bij de analistenverwachting van een verlies van 798 miljoen dollar. Naarmate de clouddivisie van Google verder schaalt, verwacht analist Kurt Ruts stijgende (en positieve) marges. Voorlopig ligt de nadruk echter op groei.

Alphabet Group verdient 1,5 miljard dollar per week

De bedrijfsopbrengsten van Alphabet Group bedroegen 21,9 miljard dollar, een stijging van 40% en 4% boven de analistenverwachting van 21,1 miljard dollar. Het bedrijf verdient nu 1,5 miljard dollar aan bedrijfsopbrengsten per week! De operationele marge kwam uit op 29,2%, wat in lijn is met de analistenverwachting. De nettowinst per aandeel bedroeg 30,69 dollar, ook ruim boven de verwachting van 27,1 dollar, maar dat omvat een nettowinst op effecten van 2,84 dollar, zodat de zuivere winst per aandeel 27,85 dollar bedraagt en daarmee 3% beter is dan verwacht.

Aandelensplitsing

Alphabet voert op 1 juli een ‘20-voor-1’-aandelensplitsing door. De splitsing kan meer particuliere beleggers naar het aandeel lokken en kan helpen bij een opname in de ‘Dow Jones Industrial Average’-index. Aandelen van Apple en Tesla stegen in 2020 na splitsingen, maar steeds vaker staan brokers zoals het Amerikaanse Robinhood Markets de aankoop van fractionele aandelen toe, waardoor het voordeel van de tactiek enigszins afneemt.

KBC Asset Management over Alphabet

Alphabet blijft de hoge verwachtingen inlossen, ziet analist Kurt Ruts. ‘Search’ is de uitblinker, met een indrukwekkende groei van 36% en een versnelling op twee jaar voor het zesde kwartaal op rij, wat echt een opmerkelijke prestatie is, vindt hij. Over een periode van twee jaar genomen, groeide ‘Search’ met 61%, na 53% in het 3e kwartaal, 50% in het 2e kwartaal en 41% in het 1e kwartaal. Dit betekent dat ‘Search’ steeds relevanter wordt in een digitaliserende wereld (denk aan e-commerce, KMO's) waarbij Retail door het bedrijf wordt genoemd als de snelst groeiende categorie.

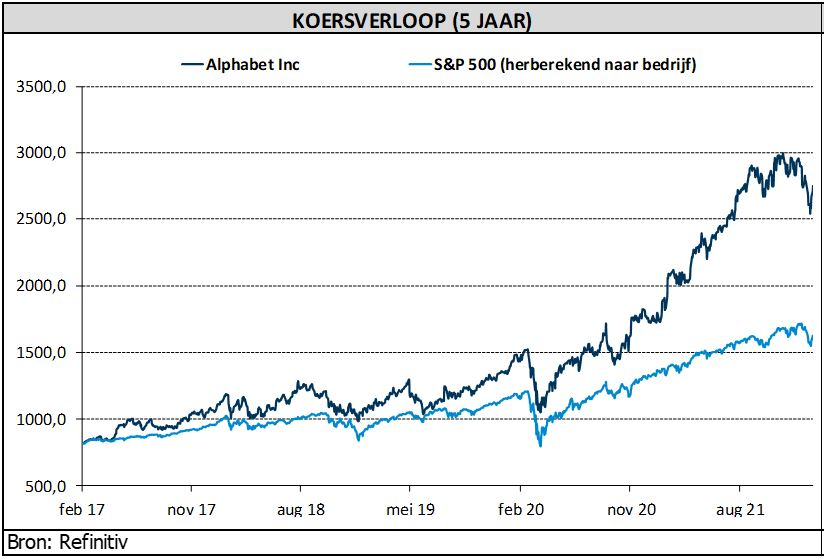

Gezien de beter dan verwachte resultaten, verhoogt analist Kurt Ruts zijn koersdoel van 3.250 naar 3.550 dollar. De “Kopen”-aanbeveling wordt herhaald.