wo. 26 jan 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Donderdag 27 januari

- Bedrijfsresultaten

- Quest For Growth - Banco Sabadell - Beijer - Deutsche Bank - Diageo - Dometic Group - Elisa - IG Group - LVMH - PKN Orlen - SAP - Sartorius - Sartorius Stedim - SEB - SGS - STMicroElectronics - UniCredit - UPM-Kymmene - Alaska Air Group - Altria Group - Apple - Arthur J Gallagh - Atlassian - Ball - Celanese - Comcast - Danaher - DOW - Eastman Chemical - HCA Healthcare - INTL Paper - Juniper Networks - KLA - Marsh & McLennan - Mastercard - McCormick - McDonalds - Mondelez - MSCI - Northrop Grumman - Nucor - Resmed - Rockwell Automation - Sherwin-Williams - Smith - Southwest Air - Stryker - T. Rowe Price - Textron - Tractor Supply - Valero Energy - VISA - Western Digital - WR Berkley - XCEL Energy

- Aandeelhoudersvergadering

- Walgreens Boots Alliance – Algemene vergadering

- Britvic – Algemene vergadering

- Ex-dividend

- Victrex

- Pennon Group

- Pfizer

- Signature Bank/New York

- IHS Markit

- Macro-economie

- VS: bestellingen duurzame goederen , BBP-cijfer

- Duitsland: consumentenvertrouwen

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

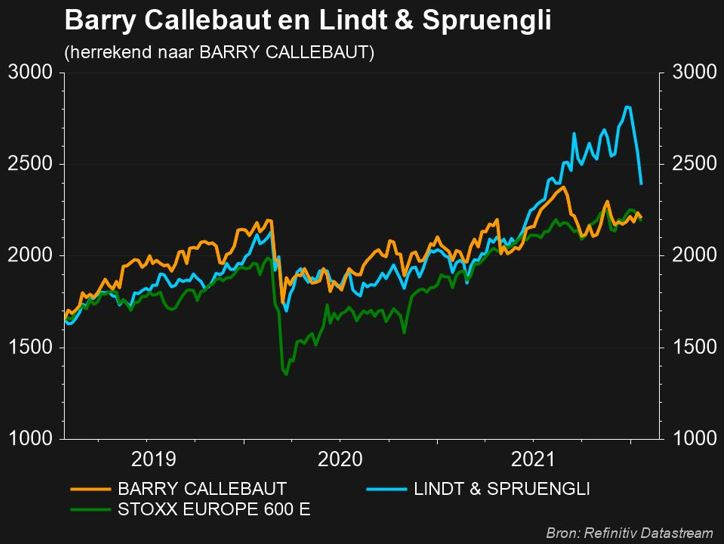

Chocolade vindt weer kopers

De wereldwijde vraag naar chocoladeproducten is aan een opmars bezig. Dat merkten chocoladeproducenten Barry Callebaut en Lindt & Spruengli in hun cijfers. Beide bedrijven pakten uit met omzetgroeicijfers, gedragen door de versoepeling van de lockdownmaatregelen. En de duurdere grondstofprijzen? Die lijken vlot door de lekkerbekken geabsorbeerd te worden. Problemen in de toeleveringsketen zetten hier en daar wel een rem op de groei, weet financieel econoom Tom Simonts.

Barry Callebaut

Het Zwitserse Barry Callebaut maakte een uitstekende start van zijn boekjaar. De sterke vraag naar chocolade, vooral van chef-koks en traiteurs, doet de verkoop in de drie maanden tot 30 november stijgen. Daardoor kon het zijn prognoses voor de middellange termijn bevestigen.

De verkoopvolumes stegen in het eerste kwartaal van het boekjaar 2021/22 met 8,9% tot 610.048 ton, wat meer is dan de groei van de onderliggende chocolademarkt van ongeveer 3,1%. De verkoopopbrengsten stegen met 14% tot 2,22 miljard dollar. Die sterkere stijging houdt volgens de chocolademaker verband met het inflatoire klimaat, omdat het de prijzen verhoogde om de hogere kosten door te rekenen aan klanten.

De groep bevestigde bovendien de vooruitzichten op middellange termijn voor een gemiddelde volumegroei van 5% à 7% en een groei van de bedrijfswinst die hoger ligt dan de volumegroei over de drie jaren tot het boekjaar 2022/23.

Lindt & Spruengli

Vorige week rapporteerde ook al het Zwitserse Lindt & Spruengli een autonome omzetstijging van 13,3% voor 2021. De Zwitserse chocolademaker verwacht echter dat de verkoop van zijn luxe chocolaatjes in 2022 minder zal groeien dan vorig jaar. Lindt zag, samen met andere chocolademakers, een dip in de vraag in 2020, maar de verkoop herstelde sterk in 2021, toen mensen meer lekkernijen aten en cadeaus kochten voor vrienden en familieleden die ze op het hoogtepunt van de pandemie niet hadden kunnen zien.

De belangrijkste Europese markten en de onlineactiviteiten noteerden een dubbelcijferige groei. Die prestatie is onder meer te danken aan een zeer sterke markt voor premium chocolade en aan een stijging van het marktaandeel. De betere resultaten in Europa en de rest van de wereld compenseerden de minpunten in Noord-Amerika, waar sprake was van een vertraging van de groei tot 10,7% in het volledige jaar, van 18,8% in de eerste helft.

Die vertraging was "deels te wijten aan tijdelijke knelpunten in de toeleveringsketen als gevolg van een gebrek aan arbeidskrachten en materialen", aldus de Zwitserse chocolademaker. "De tekorten aan arbeidskrachten en materialen blijven grotendeels beperkt tot Russell Stover en zijn sinds het late najaar van 2021 al verbeterd. Maatregelen om de situatie verder te verbeteren zijn in gang gezet. “We hebben er vertrouwen in dat de situatie zich in het eerste kwartaal van 2022 zal normaliseren", voegde het bedrijf eraan toe.

Vooruitblikkend zei het bedrijf dat het verwacht dat zijn organische omzet dit jaar met 5% à 7% zal groeien, in lijn met de middellange- tot langetermijnverwachtingen.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Microsoft stelt gerust met hoger dan verwachte omzetgroei voor huidige kwartaal

- Technologiebedrijf Microsoft (koers aandeel: -2,66%) mikt voor het huidige kwartaal op een omzet die ruim boven de verwachtingen ligt, onder meer dankzij zijn Intelligent Cloud-eenheid. Met die vooruitzichten temperde de groep de bezorgdheid over de prestatie in het voorbije kwartaal. Microsofts totale omzet versloeg weliswaar de verwachtingen, maar de omzetgroei van Azure met 46% was slechts in lijn met de analistenverwachtingen. Dat is fors minder dan de 60% in 2020. De totale omzet klokte op een iets beter dan verwacht recordniveau af van 51,7 miljard en daarop werd een winst per aandeel gerealiseerd van 2,48 dollar. Een jaar eerder was dat 2,03 dollar.

Texas verhoogt capaciteit na sterker dan verwacht kwartaal

- De producent van halfgeleider- en computertechnologie Texas Instruments (koers aandeel: -2,46%) verwacht voor het lopende kwartaal een omzet die boven de marktverwachtingen ligt. Ook over het voorbije vierde kwartaal werden de omzetprognoses geklopt: 4,83 miljard dollar in plaats van 4,43 miljard dollar. De winst per aandeel van 2,27 dollar ging eveneens vlot over de lat van 1,94 dollar. De groep kondigde in de marge aan de capaciteit te willen verhogen en mikt daarbij vooral op de industriële en automobielsegmenten, die ruwweg goed zijn voor respectievelijk 41% en 21% van de jaaromzet.

GE verwacht opnieuw omzetgroei in 2022 dankzij luchtvaartdivisie

- Technologieconcern General Electric (koers aandeel: -6%) genereerde in het vierde kwartaal 20,3 miljard dollar aan omzet, 3% minder dan een jaar geleden en minder dan de verwachte 21,5 miljard dollar. Op het niveau van de winst per aandeel ging de groep met 92 dollarcent wel boven de lat die op 85 dollarcent lag. GE, dat zich opsplitst in drie overheidsbedrijven, verwacht dit jaar opnieuw een omzetgroei te realiseren dankzij een stijging van de inkomsten uit de luchtvaart met meer dan 20%. De luchtvaartactiviteiten, die straalmotoren maken voor Boeing en Airbus, zijn de melkkoe van het bedrijf. GE mikt voor 2022 ook op een hogere winst en vrije kasstroom.

Johnson & Johnson wil 3,5 miljard dollar omzet halen uit verkoop van COVID-19-vaccin

- Geneesmiddelenproducent Johnson & Johnson (koers aandeel: +2,9%) verwacht dit jaar maar liefst 3,5 miljard dollar omzet te halen uit de verkoop van zijn COVID-19-vaccin, vergeleken met 2,39 miljard in 2021. Vertragingen in de levering en een ongelijke vraag zorgden ervoor dat de groep het doel om voor 2,50 miljard dollar aan vaccins te verkopen in 2021 nipt miste. Ook in het vierde kwartaal bleef de verkoop achter. De totale omzet van 24,80 miljard dollar haalde ook de verwachtingen van 25,29 miljard niet.

Verizon rekent op 5G voor verdere groei van aantal abonnees

- De omzet van telecombedrijf Verizon Communications kwam in het voorbije kwartaal in lijn uit met de verwachting en de winst per aandeel ging net boven de lat. Het bedrijf voegde 558.000 abonnees toe in het kwartaal, boven de gemiddelde schatting van 546.400 en verwacht een sterk jaar geholpen door de toegenomen adoptie van 5G-diensten. Voor 2022 legt Verizon de verwachtingsvork voor de winst per aandeel boven die van analisten en mikt op een groei van de inkomsten uit draadloze diensten tussen 9% en 10%.

3M pakte uit met beter dan verwachte kwartaalomzet en -winst

- Chemieconcern 3M, voluit Minnesota Mining & Manufacturing, en in ons land ondertussen niet langer vooral bekend van zijn post-its, pakte uit met een beter dan verwachte kwartaalomzet en -winst. De vraag naar zijn producten voor woningverbetering en persoonlijke veiligheid hielpen om de lagere verkoop in de transport- en elektronica-eenheid, die te lijden heeft onder problemen met de toeleveringsketen, te compenseren. De besmettelijke omikronvariant gaf de verkoop van zijn wegwerp ademhalingsmaskers een stevige duw in de rug.

Archer-Daniels-Midland dankt winststijging aan vraag naar biobrandstoffen en marges op ethanol

- Archer-Daniels-Midland (koers aandeel: -0,3%), een wereldwijde graanhandelaar, rapporteerde een winststijging van bijna 14% in het vierde kwartaal. De stijgende vraag naar biobrandstoffen en de sterke marges op ethanol droegen bij tot de groei van de operationele winst van zijn divisie koolhydraatoplossingen. De hoge energie- en graankosten drukten echter de winst van de maïsverwerkende eenheid en van zijn kernsegment landbouwdiensten en oliehoudende zaden.

Nvidia zou afzien van overname van Arm

- Een totale verrassing zou het niet zijn na de groeiende weerstand uit verschillende hoeken, maar hardwareproducent Nvidia bereidt zich volgens Bloomberg voor om af te zien van de overname van Arm van SoftBank Group. De deal heeft te kampen gehad met verschillende wettelijke hindernissen, waarbij de Amerikaanse Federal Trade Commission in december een aanklacht indiende om de deal te blokkeren. Ook Britse en EU-toezichthouders houden de overname in de gaten. Bij Nvidia werd het bericht ontkend.

Beter dan verwachte kwartaalwinst voor American Express

- De nettowinst van American Express kwam in het voorbije kwartaal uit op 1,7 miljard dollar of 2,18 dollar per aandeel. Dat is hoger dan de 1,87 dollar per aandeel die was verwacht. De winstgroei werd echter afgeremd door een stijging van de kosten met 29% als gevolg van een hogere bezoldiging en een hoger gebruik van reisgerelateerde voordelen. De hogere kosten zijn in lijn met wat collega’s in de financiële sector rapporteerden. De bestedingen op AmEx kaarten bereikten recordniveaus in het vierde kwartaal doordat consumenten meer spendeerden aan pre-pandemische gewoonten zoals uit eten gaan en internationale vakanties.

Warren Buffet wil met Berkshire Hathaway opnieuw live jaarvergadering in Omaha

- Warren Buffett wil de jaarvergadering van Berkshire Hathaway dit jaar opnieuw in Omaha laten doorgaan en wil dat opnieuw doen in aanwezigheid van aandeelhouders. De voorbije twee jaar ging het “Woodstock voor kapitalisten”, zoals Buffett het omschrijft, als gevolg van COVID-19 niet door en werd het zoals bij alle andere bedrijven een videoconference event. Traditioneel zakken zo’n 40.000 aandeelhouders af naar Omaha voor de hoogmis die over een volledig weekend wordt gespreid.

Pfizer en BioNTech testen speciaal vaccin specifiek tegen omikronvariant

- Geneesmiddelenproducenten Pfizer en BioNTech zijn een klinische proef begonnen om een nieuwe versie van hun vaccin te testen die speciaal is ontworpen om de omikronvariant aan te pakken. De bedrijven zijn van plan de veiligheid en verdraagbaarheid van de injecties te bestuderen bij de meer dan 1400 mensen die voor de proef zullen worden ingeschreven.

Meta zou stekker uit Libra trekken

- Meer dan twee jaar na de aankondiging lijkt het einde van de cryptocurrency van Meta’s Facebook, initieel bekend als Libra, in zicht. De Diem Association, opgericht door Facebook om de digitale token te beheren, onderzoekt volgens Bloomberg een verkoop van zijn activa nadat het op weerstand stuitte van regelgevers die zich verzetten tegen het initiatief.

Alphabet zou cryptoplannen nieuw leven willen inblazen

- Nog volgens Bloomberg heeft Alphabets Google plannen om met cryptomunten zijn betaaldiensten nieuw leven in te blazen. Daarvoor zou een samenwerking worden aangegaan met de Amerikaanse cryptobeurzen BitPay en Coinbase. Een en ander moet een shot in the arm betekenen voor Google Pay dat tot dusver maar een matig succes kende. Recent haalde Alphabet trouwens ook een voormalige topman van PayPal in huis.

Ford wil met Ford Pro extra gas geven op omzet uit software en diensten

- Ford doet deze week zijn plannen uit de doeken over de toekomstige strategie en daarbij ligt de klemtoon niet op de uitrol van een nieuwe reeks elektrische modellen, maar op de software en diensten. Daarvoor lanceerde de autobouwer vorig jaar een nieuwe divisie, Ford Pro. "Dit is een eerste stap van Ford om echt te gaan opschalen en serieuze middelen in te zetten voor digitale software en op diensten gebaseerde omzet," aldus CEO Farley, "wij zijn de Tesla van deze industrie." Ford heeft zich tot doel gesteld om de jaarlijkse omzet van Ford Pro te verhogen tot 45 miljard dollar in 2025, een stijging van 67% ten opzichte van 2019.

Bank of America geeft 97% van de werknemers speciale bonus

- Bank of America zal ongeveer 97% van zijn werknemers een speciale bonus geven, waarvan de meeste zullen worden betaald in aandelen (restricted stock units). De totale waarde van de beloningen is ongeveer 1 miljard dollar. Wie een jaarsalaris van 500.000 dollar of minder verdient, heeft recht op het extraatje dat kan oplopen tot 600 aandelen.

Exxon Mobil begint in februari met productie op tweede olieplatform in Guyana

- Exxon Mobil is van plan volgende maand te beginnen met de productie op zijn tweede olieplatform in Guyana, een belangrijke pion voor productiegroei. De recente ontdekkingen zullen naar verwachting de winbare olie- en gasvolumes doen stijgen tot meer dan 10 miljard vaten.

Elia: vol investeren in de energiewende

KBC Securities-analist Olivier Vandewoude nam zijn waarderingsmodel voor Elia onder de loep. Dat resulteerde in een stevig hoger koersdoel. Ook het advies wijzigde en werd op de “Kopen” gezet. Hiermee anticipeert hij op de verwachte stijging van investeringen, die kaderen in de groeiende klimaatambities en de aanhoudende toename van grootschalige hernieuwbare energieprojecten. En de investeringen van vandaag staan garant voor het rendement van morgen.

Wat is Elia nu weer?

Elia is als transmissienetbeheerder (TNB), zowel actief in de Belgische als in de Duitse elektriciteitssector. De kernactiviteiten omvatten het beheer van de infrastructuur, de 24/7 controle van het elektriciteitssysteem en de ontwikkeling van de elektriciteitsmarkt in de EU. Meer concreet vervoert Elia op de elektriciteitsmarkt elektrische stroom van producenten (elektriciteitsproducenten zoals kerncentrales, wind- of zonneparken, enz.) via het elektriciteitsnet naar regionale distributienetbeheerders (DNB) die de elektriciteit via de distributienetten op midden- en laagspanning naar de consument brengen. Het is dus verantwoordelijk voor de transmissienetten op hoge en zeer hoge spanning. De markt waarin het actief is, is een wettelijk monopolie en dus is de Elia groep onderworpen aan specifieke wettelijke kaders die het bedrijfsmodel en het beheer van de tarieven regelen.

Energiewende

Onder impuls van de ambitieuze doelstellingen inzake de hernieuwbare energiemix tegen 2030 worden de eigenaars van het elektriciteitsnet geconfronteerd met een verhoogde investeringsbehoefte om het net adequaat aan te passen aan een meer afgelegen productie en verbruik. Om wind- en zonne-energiebronnen op het netwerk aan te sluiten, moeten extra laag- en middenspanningsaansluitpunten worden geïnstalleerd, terwijl de wispelturige aard van deze bronnen de behoefte aan grensoverschrijdende interconnectiecapaciteit om pieken in de voorziening op te vangen, zal doen toenemen.

De doelstellingen inzake hernieuwbare energie voor 2030 zijn inderdaad ambitieus: ten minste 32% van het energieverbruik in Europa moet worden gedekt door hernieuwbare energiebronnen. Om dit te bereiken zullen de Europese transmissienetbeheerders verder moeten investeren in de integratie van hernieuwbare energiebronnen en andere verbeteringen van het netwerk.

Drie regio’s

Elia is operationeel in drie regio’s: België, Duitsland en Niet-gereguleerd. Analist Olivier Vandewoude vulde zijn waarderingsmodel aan met de ramingen voor de investeringen tot 2030. En plakt op elke regio volgende waarde:

• België: 69,1 euro per aandeel

De gereguleerde activa basis (RAB) zal de komende jaren sterk groeien, met een duidelijke toename vanaf 2026. De investeringen zullen naar verwachting hoog blijven tot ten minste 2029, zodat de RAB gemiddeld 7,9% moet kunnen groeien tussen 2021-2030. Dat bedrijfsmarge (EBIT ten opzichte van RAB) moet rond 4,5% schommelen tussen 2026 en 2030, wat lager is dan de marge tussen 2021 en 2022 (5%) Dat lijkt negatief, maar dat is het niet, omdat Analist Olivier Vandewoude zo het risico van een daling van de toegestane vergoeding meerekent in de waardering.

• Duitsland: 78,2 euro per aandeel

De gereguleerde activa basis zal eveneens sterk groeien, met een duidelijke toename vanaf 2025. De investeringen zullen zal naar verwachting hoog blijven tot ten minste 2028, zodat de RAB gemiddeld met 8,6% kan groeien tussen 2021-2030. De bedrijfswinstmarge voor de periode 2026-2030 werd verlaagd tot 3% in 2026 (aangezien dit het basisjaar zal zijn voor het volgende regelgevingskader). Daarna zou de marge geleidelijk aan moeten stijgen tot 4% in 2030. Dit is subtiel lager dan het gemiddelde van 2017-2020 (5,8%) en lager dan de verwachte gemiddelde marge over 2021-2023 (5,1%).

• Niet-gereguleerd: -16 euro per aandeel

Voor het niet-gereguleerde segment wordt uitgegaan van een vlakke bijdrage. Analist Olivier Vandewoude neemt daarenboven een conservatieve houding door de bijdragen op break-even-niveau te houden. Verwacht wordt dat de bijdrage van Nemo Link na de uitzonderlijke winsten van dit jaar naar een meer "normaal" niveau zal terugkeren. Voor het rendement wordt op zo’n 8,3% gemikt tussen 2023 en 2028.

KBC Securities over Elia

Elia is strategisch en centraal gepositioneerd in een evoluerende Europese energieomgeving. De vooruitzichten voor RAB-groei voor de komende 5 jaar zijn sterk en resulteren in een geschatte jaarlijkse groei van winst per aandeel van 5% over 21-25, meent analist Olivier Vandewoude. Dat wordt aangedreven door grote investeringen voor energietransitie in zowel België als Duitsland. Analist Olivier Vandewoude verwacht dat deze investeringen in de periode 2026-2030 niet zullen vertragen.

De groei van de investeringen in de gereguleerde activiteiten in combinatie met de ambitie om de activiteiten in meer niet-gereguleerde activiteiten uit te breiden, laat hem geloven dat de Elia groep nog maar aan het begin staat van wat een indrukwekkend groeitraject belooft te worden. Het advies stijgt vandaag van “Houden” naar “Kopen”, terwijl het koersdoel stijgt van 109 naar 131 euro.

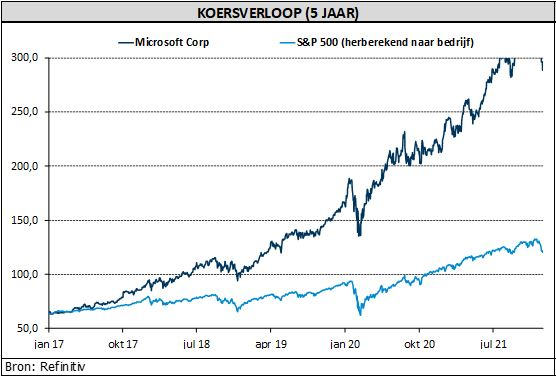

Microsoft voorspelt versnelde groei voor Azure

Het Amerikaanse technologiebedrijf Microsoft pakte met beter dan verwachte resultaten uit voor het tweede kwartaal. Een opsteker, maar nog belangrijker was dat ook de omzetverwachtingen voor het huidige kwartaal over de lat gingen. Het vooruitzicht op groeiende marges voor het volledige boekjaar moet beleggers verder geruststellen. KBC Asset Management-analist Kurt Ruts handhaaft alvast de “Kopen”-aanbeveling en het koersdoel van 345 dollar.

Resultaten tweede kwartaal

De omzet steeg in het tweede kwartaal met 20,1% tot 51,73 miljard dollar (analistenverwachting: 50,87 miljard dollar). De aangepaste winst per aandeel kwam uit op 2,48 dollar per aandeel (analistenverwachting: 2,32 dollar). De nettowinst steeg met 21,4%.

De resultaten per bedrijfssegment opgesomd:

- Intelligent Cloud (inclusief Azure, Windows Server, SQL Server en GitHub) genereerde 18,33 miljard dollar aan omzet, dat is een stijging met 26% op jaarbasis.

- Productivity and Business Processes (inclusief Office 365, LinkedIn en Dynamics) genereerde 15,94 miljard dollar aan omzet, wat een stijging is met 19%.

- More Personal Computing (inclusief Windows, gaming en search advertising) genereerde 17,47 miljard dollar aan omzet, goed voor een stijging met 16%.

Azure groeit sneller in lopende kwartaal

De omzet uit Azure-cloud, dat concurreert met Amazon Web Services, groeide met 46% bij constante valuta in het kwartaal, tegenover 48% in het vorige kwartaal. De groei lag in de lijn met de analistenverwachting, maar analist Kurt Ruts hoopte op iets meer. Tegen de verwachtingen in voorspelde Microsoft echter een versnelling van de Azure-groei in het lopende kwartaal. Beleggers wilden de verzekering dat de enterprise cloud business nog steeds sterk groeit, meent analist Kurt Ruts, en ze kregen die van Microsoft. De aankondiging dat de Azure-inkomsten sequentieel zouden stijgen, was een sterke garantie dat de vraag naar de cloud solide was.

Andere belangrijk element was de brutomarge van 67,2% (analistenverwachting: 66,6%). De brutomarges in de cloudsector daalden met 100 basispunten tot 70%, maar stegen met 300 basispunten als rekening wordt gehouden met boekhoudkundige wijzigingen.

Microsofts vooruitzichten

Microsoft, dat bekend staat om zijn conservatieve houding met betrekking tot de vooruitzichten, gaf ook een indicatie voor het derde kwartaal:

- een omzet uit Intelligent Cloud tussen de 18,75 miljard en 19 miljard dollar, dankzij een 'sterke groei' van zijn Azure-platform. De analistenverwachting lag op 18,15 miljard dollar.

- een omzet tussen 14,15 miljard en 14,45 miljard dollar voor More Computing, hoger dan de verwachte 13,88 miljard dollar.

- Productivity and Business Processes zal naar verwachting een omzet genereren van tussen de 15,6 miljard en 15,85 miljard dollar, vergeleken met de analistendoelstelling van 15,72 miljard dollar.

De operationele marges over het volledige jaar zullen naar verwachting iets hoger liggen dan vorig jaar (operationele marge voor 2021 was 41,6%).

KBC Asset Management over Microsoft

Microsoft rapporteerde alles bij elkaar solide resultaten, maar niet zo geweldig als de voorbije kwartalen, meent analist Kurt Ruts. De goede resultaten waren eerder te danken aan de kracht van Windows/Commerciële PC's dan aan Cloud. De verwachtingen voor het huidige kwartaal waren echter beter dan verwacht, vooral voor de clouddivisie. Bovendien verwacht het bedrijf nu dat de marges dit fiscale jaar zullen groeien. Dit zal beleggers geruststellen, denkt analist Kurt Ruts. Hij herhaalt de “Kopen”- aanbeveling en het koersdoel van 345 dollar.

Het sterke momentum voor cloudcomputing waarvan Microsoft profiteert, zal waarschijnlijk ook tot uiting komen in de komende resultaten van rivalen Amazon en Alphabet, meent KBC Asset Management. Zij hanteren voor Amazon een “Kopen”-aanbeveling en koersdoel van 4.100 dollar en voor Alphabet een “Kopen”-aanbeveling en koersdoel van 3.250 dollar.

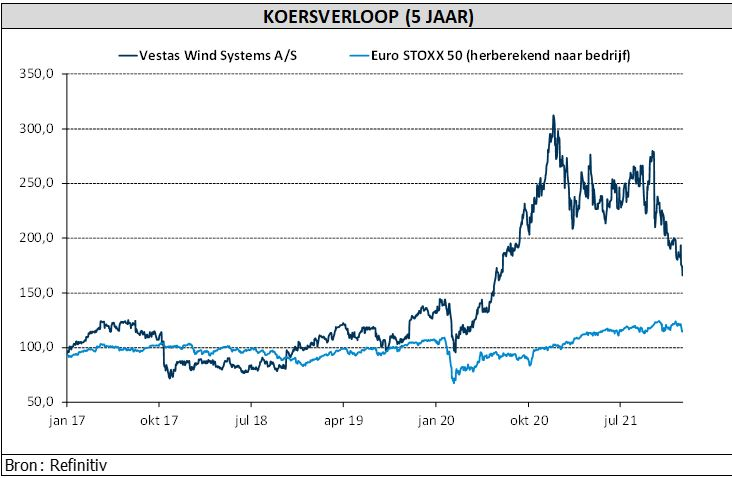

Vestas blijft tegenvallers opstapelen

De tegenvallers bij de Deense fabrikant van windturbines Vestas blijven zich opstapelen. De groep kwam vandaag opnieuw met weinig opbeurend nieuws. Niet alleen presteerde de groep in het vierde kwartaal slechter dan verwacht, ook de vooruitzichten zijn niet bijster positief. De waarde van de aandelen is ondertussen gehalveerd ten opzichte van het hoogste niveau in januari 2021. Dat de groep prijsstijgingen aankondigde, lijkt het aandeel vandaag deugd te doen. Toch blijft KBC Asset Management-analist Alex Martens met een “Verkopen”-aanbeveling aan de zijlijn staan. Tot er meer duidelijkheid is.

Omzet aan onderkant van eigen verlaagde vork

In het licht van de zwakke resultaten van concurrenten Siemens Gamesa en GE is het niet verrassend dat de voorlopige resultaten van Vestas slechter uitvallen dan verwacht. In een korte update liet het bedrijf weten dat de jaaromzet afklokte op 15,6 miljard euro, aan de onderkant van de eigen verwachtingsvork van 15,5 tot 16,5 miljard euro die de groep in november in de markt zette. Eerder was sprake geweest van 16 tot 17 miljard euro.

Dalende marges opvangen met prijsstijgingen

In het voorbije boekjaar strandde die bedrijfswinstmarge op 3%, eveneens onder de verwachting van 4% (eerder: 6 tot 8%). In het laatste kwartaal bedroeg de bedrijfswinst 106 miljoen euro, wat ruim 60% lager is dan verwacht, met een marge van 2,3% tegenover de verwachting van 5,8% voor het vierde kwartaal.

De groep stelt daarmee voor het zesde kwartaal op rij teleur met de marges. Vestas noemt kosteninflatie, vertragingen bij de installatie en toegenomen garantievoorzieningen als de belangrijkste redenen voor het niet halen van de verwachtingen. Om het hoofd te bieden aan de kosteninflatie stelde de groep in het persbericht prijsstijgingen voor windturbines in het vooruitzicht. “Onze focus op het beschermen van de waarde van onze producten en oplossingen vereist een sterke discipline om de gestegen kosten van grondstoffen en componenten aan te pakken in de klantendialogen, die de onderhandelingen hebben verlengd”, zo klinkt het.

Vestas’ vooruitzichten

Vooruitkijkend waarschuwt Vestas niettemin voor de instabiliteit van de toeleveringsketen, veroorzaakt door de pandemie en leidend tot stijgende transport- en logistieke kosten. Dat zal naar verwachting de windenergie-industrie in 2022 blijven beïnvloeden. Bovendien zal Vestas meer last ondervinden van de hogere kosten van grondstoffen, windturbinecomponenten en energieprijzen. De groep benadrukt overigens dat de prognoses met betrekking tot 2022 met grotere onzekerheid dan gewoonlijk omgeven zijn en dat in de vooruitzichten rekening is gehouden met de huidige situatie en uitdagingen. In cijfers spreekt de groep over een verwachtingsvork voor de jaaromzet in 2022 tussen 15 en 16,5 miljard euro. De bedrijfswinstmarge zou, vóór uitzonderlijke elementen, tussen 0% en 4% uitkomen.

KBC Asset Management over Vestas

Is de tijd aangebroken om het aandeel te kopen? Het slechte nieuws voor de nabije toekomst is waarschijnlijk achter de rug is en de aandelenkoers staat 40% lager dan de hoge niveaus in oktober. Analist Alex Martens denkt echter dat het nog te vroeg is om positief te worden over het aandeel door de beperkte zichtbaarheid voor 2023. De analistenverwachtingen voor de marges liggen rond 4,5% in 2022, terwijl de onderneming nu uitgaat van 0 à 4%. Het middelpunt zou dus aanzienlijke dalingen met dubbele cijfers betekenen. De analistenverwachtingen voor 2023 bedragen 6,8%. De “Verkopen”-aanbeveling blijft onaangeroerd, net als het koersdoel van 175 Deense kroon.

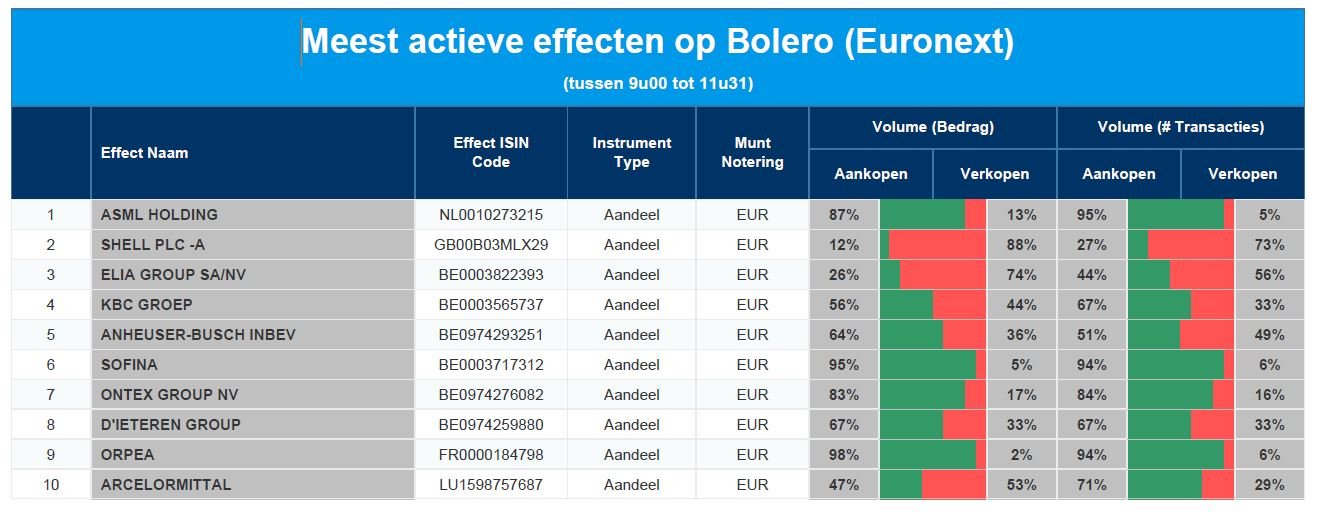

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ASML - Shell - Elia - KBC - AB InBev - Sofina - Ontex - D'Ieteren - Orpea - Arcelor Mittal

KBC Asset Management: huidige correctie is koopmoment

Bij de vooruitblik voor de financiële markten voor 2022 werd een hogere volatiliteit vooropgesteld. Eén van de redenen was de onzekerheid met betrekking tot de nieuwe omikronvariant, maar ook de houding van de centrale banken om de oplopende inflatie te bestrijden. De eerste weken van het nieuwe jaar waren duidelijk geen voortzetting van 2021. Dit was bijkomend te wijten aan de oplopende geopolitieke spanningen tussen Rusland en Oekraïne en de zwakke start van de vierdekwartaalresultaten.

Bloedbad en paniek

De beurshandel is maandag nog in een bloedbad geëindigd, tenminste voor de Europese aandelen. Wall Street ontsnapte na een dolle rit op redelijk miraculeuze wijze aan een slachtpartij. De dollar deed net zoals de Zwitserse Frank zijn eer als vluchtmunt aan, terwijl ook de lange termijn rentes een ietwat daalden.

De malaise vindt zijn oorzaak in een cocktail van toenemende spanning tussen Rusland en Oekraïne, rentevrees aan de vooravond van de vergadering van de Federal Reserve en zorgen over de sterkte en de lengte van het economische herstel. Aan de positieve kant noteren we dat de bedrijfsresultaten tot dusver niet unisono teleurstelden, terwijl de meest pijnlijke inflatie-opstoot achter de rug lijkt en er links en rechts sprake is van ontspanning op de toeleveringsmarkt.

De redenen van de huidige correctie

1. Monetaire politiek: de Fed veranderde het geweer duidelijk van schouder. KBC Asset Management (KBC AM) verwacht vier renteverhogingen in 2022 en vermoedelijk een start van de balansafbouw. Slecht nieuws is dit niet, integendeel, KBC AM beschouwt dit als een bevestiging dat de Amerikaanse economie op volle toeren draait en van het monetaire infuus af mag. De vrees dat de Amerikaanse centrale bank hard op de rem zal moeten staan om het inflatiespook te bestrijden, deelt KBC AM niet: de inflatiepiek bereiken we hoogstwaarschijnlijk in de volgende maanden en eens die afneemt zal ook de druk op de centrale bank afnemen. Het is nu uitkijken naar de bijeenkomst van het monetaire comité vanavond.

2. Geopolitieke spanningen: de militaire machtsontplooiing aan de grenzen van Oekraïne en Rusland zorgt voor stijgende energieprijzen. De geschiedenis leert echter dat pieken in de energieprijzen ten gevolge van geopolitieke spanningen vaak van korte duur zijn. Het tijdelijke opwaartse effect op de inflatie zal de houding van de centrale banken niet wijzigen.

3. Vierde kwartaal resultaten: de publicatie van de resultaten is pas gestart en de resultaten zijn goed met een aantal positieve verrassingen. Wel merkt KBC AM dat een aantal bedrijven de vooruitzichten neerwaarts bijstelden, verwijzend naar de oplopende kosten, onder meer door een gebrek aan arbeidskrachten en de druk op de lonen. De vertrouwensindicatoren bevestigen echter nog steeds goede economische vooruitzichten waarbij de groei van de winst per aandeel van 7% voor 2022 (voor de wereldindex) nog steeds vlot haalbaar lijkt met ruimte voor opwaartse verrassingen.

4. De omikronvariant: het aantal besmettingen staat op een hoog peil en de ziekenhuisopnames stijgen maar het algemene beeld is dat de omikronvariant algemeen minder ziekmakend is. De situatie verschilt van land tot land, maar in een aantal landen lijken de besmettingscijfers al over de top, de rest volgt wellicht snel. KBC AM gaat niet uit van verdere en strengere lockdowns. Eens de piek voorbij is, zijn versoepelingen mogelijk.

De visie van KBC Asset Management

Het strategieteam van KBC Asset Management blijft geloven in de strategie voor 2022 met een economische groei boven trend en goede bedrijfsresultaten. We houden het hoofd koel en bevestigen onze beleggingsstrategie met een overwogen aandelenpositie en een groeigerichte invulling van zowel het aandelenluik als de obligatiecomponent. Voor wie nog wat aandelenexposure wenst op te bouwen zien we deze correctie op de financiële markten eerder als een koopmoment.

Europees aandelennieuws

Unilever schrapt 1500 banen en heroriënteert activiteiten

- Producent van onder meer voedingsmiddelen Unilever schrapt ongeveer 1.500 managementbanen en zal zijn activiteiten heroriënteren. Het bedrijf wil zich concentreren op schoonheid en welzijn, persoonlijke verzorging, huishoudelijke verzorging, voeding en ijs. "Door over te stappen op vijf categoriegerichte businessgroepen kunnen we beter inspelen op trends bij consumenten en kanalen, met een glasheldere verantwoordelijkheid voor de levering", aldus Alan Jope, CEO van Unilever. Vorige week zag Unilever al af van plannen om GSK consumer healthcare over te kopen voor 67 miljard dollar.

Jaaromzetcijfers Vestas aan onderkant van eigen verwachtingsvork

- Windmolenbouwer Vestas schoof in november een omzetverwachtingsvork van 15,5 tot 16,5 miljard euro naar voor en zal uiteindelijk op 15,6 miljard stranden. De groep waarschuwt nog maar eens voor de hogere energie- en grondstofkosten, die in 2022 nog zwaarder zullen doorwegen. Dat moet een eerder magere jaaromzet van 15 à 16,5 miljard euro en een bedrijfswinstmarge voor speciale posten tussen 0% en 4% opleveren.

Vaccinproductie geeft Lonza stevige duw in de rug

- De bedrijfskasstroom van Lonza is in 2021 met 20,7% gestegen tot 1,67 miljard Zwitserse frank, dankzij de vraag naar de grondstoffen voor nieuwe mRNA-vaccins tegen COVID-19. Dat is grotendeels in lijn der verwachtingen. Het bedrijf is een belangrijke leverancier van Moderna en voert zijn investeringen op om de groei in de biofarmaceutische sector op lange termijn te verzekeren, ook na de pandemie. Voor dit jaar wordt op een omzetgroei met 10 tot 15% gemikt en een verbetering van de bedrijfskasstroom marge tot 30,8%.

Barry Callebaut bevestigt middellangetermijnvooruitzichten na stijging van verkoopvolumes

- De Zwitserse chocolademaker Barry Callebaut bevestigde zijn middellangetermijnvooruitzichten na een stijging van de verkoopvolumes met 8,9% in het voorbije kwartaal. Die prestatie kreeg een duw in de rug door de makkelijke vergelijkbare basis en een sterke prestatie van zijn activiteiten voor chefs en cateraars. De verkoopvolumes bereikten 610.048 ton in het eerste kwartaal van het boekjaar 2021/22 van de groep, terwijl de omzet met 14% steeg tot 2,032 miljard Zwitserse frank. Hogere verkoopprijzen als gevolg van de duurdere grondstofkosten zetten een extra versnelling op de omzetgroei.

Wizz Air boekt verlies in derde kwartaal en voorspelt groter verlies in vierde kwartaal

- Ryanair-concurrent Wizz Air boekte een operationeel verlies van 213,6 miljoen euro over het derde kwartaal en zei dat het verlies over het vierde kwartaal waarschijnlijk iets hoger zal zijn dan dat. Die magere prestatie wordt in de schoenen geschoven van de omikronvariant die de trafiekcijfers op het einde van het kwartaal beïnvloedde. Dat zal in de maanden januari, februari en maart niet beter zijn.

Essity worstelt met hogere grondstofprijzen

- De omzet van Essity, 's werelds op één na grootste producent van consumententissues, steeg in het vierde kwartaal met 11%. Hogere grondstofprijzen stuurden het bedrijfsresultaat echter 34% lager tot 2,75 miljard Zweedse kroon. Dat is een pak minder dan de 3,33 miljard Zweeds kroon waar op was gerekend. De groep kondigde plannen aan om dit jaar de prijzen in alle productcategorieën en markten te verhogen om de aanzienlijk hogere kosten te compenseren. Essity stelde voor 2021 een dividend van 7 kroon per aandeel voor, 4% meer dan het jaar ervoor.

Bentley bouwt in 2025 eerste volledige elektrische auto

- Bentley, de luxedochter uit de VW-stal, begint in 2025 met de productie van zijn eerste volledig elektrische auto. De autofabrikant zal zijn Britse fabriek in Crewe ombouwen om het nieuwe voertuig te produceren. Het bedrijf gaf geen verdere details over de vorm die de eerste volledig elektrische auto zal aannemen. Bentley investeert in de komende tien jaar ook 2,5 miljard pond in duurzaamheid. Begin deze maand rapporteerde Bentley een omzetgroei van 31% in 2021.

Pets At Home verhoogt winstverwachting voor 2022

- Het zijn gouden tijden voor gezelschapsdieren en dus kan het Britse Pets At Home zijn winstverwachting voor het boekjaar 2022 verhogen. Het bedrijf, dat ook veterinaire diensten aanbiedt, verwacht dat de onderliggende winst voor belastingen voor het jaar eindigend in maart ten minste 140 miljoen pond zal bedragen, vergeleken met de gemiddelde schatting van analisten van 135 miljoen pond.

Bloomsbury mikt op hogere jaarwinst dan marktverwachting

- Harry Potter-uitgever Bloomsbury mikt op een jaarwinst en -omzet die hoger liggen dan de huidige marktverwachtingen, met dank aan een sterke verkoop bij zijn consumentenboekendivisie die titels voor kinderen en volwassenen verkoopt. De marktverwachtingen voor het jaar, dat eindigt op 28 februari, gaan volgens Bloomsbury uit van een omzet van 197,1 miljoen pond en een winst vóór belastingen en andere posten van 20,1 miljoen pond.

Hoger overnamebod op Aareal bank

- Bieders op de Duitse Aareal Bank verhoogden woensdag hun bod van 29 euro naar 31 euro per aandeel, waarmee ze de kredietverlener op 1,86 miljard euro waardeerden en zeiden dat dit een definitief bod was. Vorige week verlaagden de kandidaat-overnemers, die de in de Verenigde Staten gevestigde Advent International en Centerbridge Partners omvatten, de drempel voor aanvaarding van hun bod en verlengden de deadline.

Margedruk weegt op Atlas Copco, ordergroei is sterk

- Atlas Copco haalde ondanks de sterke vraag de winstverwachtingen voor het vierde kwartaal niet. De winstmarges stonden onder druk door aanhoudende problemen met de toeleveringsketen. Op vergelijkbare basis stegen de kwartaalorders met 26% tot 33,5 miljard Zweedse kroon, vergeleken met de analistenverwachting van 32,5 miljard kroon. De aangepaste operationele winst steeg tot 6,46 miljard kroon, vergeleken met 5,4 miljard kronen een jaar eerder. De gemiddelde prognose van 6,62 miljard kroon werd ook hier niet gehaald. De Zweedse groep verwacht dat de vraag op korte termijn op het huidige hoge niveau zal blijven, nu chipfabrikanten hun productie trachten op te voeren om een wereldwijd tekort aan chips op te lossen. Atlas verhoogt zijn dividend tot 7,60 kroon per aandeel voor 2021.

Nieuwe bestellingen bij Rieter (Picanol) waardoor omzet naar 1 miljard CHF gaat

- Rieter Holding, waarin Picanol een aanzienlijk belang heeft, meldde dat er in 2021 voor zo’n 2,23 miljard Zwitserse frank nieuwe bestellingen binnenrolden, waarvan 551,8 miljoen in het vierde kwartaal. Dat moet de omzet in 2021 richting 969,2 miljoen frank duwen. De bedrijfswinstmarge (EBIT) moet uitkomen op zo’n 4,5% à 5% van de omzet in 2021. De sterke groei wordt geflankeerd door de overname van de drie Saurer bedrijven, die netjes op schema zit.

Beursnieuws België en Nederland

Cofinimmo verkoopt Evergreen voor 23 miljoen euro en shopt in Spaanse Oviedo

- Vastgoedbedrijf Cofinimmo verkoopt het kantoorgebouw Evergreen voor 23 miljoen euro tegen het vierde kwartaal van 2023. Dan loopt het vruchtgebruik af. De prijs is in lijn met de laatste reële waarde zoals opgenomen in de boeken. Daarnaast kocht Cofinimmo een perceel grond in het Spaanse Oviedo om er een nieuw woonzorgcentrum te bouwen van ongeveer 6.500 vierkante meter en 144 bedden. De aankoop van de grond en de werken kosten samen zo’n 11 miljoen euro. De site is nu al verhuurd aan de Spaanse uitbater van residenties Amavir en moet een brutohuurrendement opleveren dat in lijn ligt met de huidige marktvoorwaarden.

Aandeelhouders Avantium akkoord met bouw van FDCA-fabriek

- De aandeelhouders van Avantium gaan akkoord met de bouw van de langverwachte FDCA-fabriek. Die moet de productie van PEF, de voornaamste grondstof voor plastic flesjes op basis van plantaardig en recycleerbaar plastic, mogelijk maken. De fabriek moet einde 2023 voltooid zijn en in 2024 operationeel zijn. Avantium mag voor de financiering 2,84 miljoen warrants uitgeven om 90 miljoen euro op te halen bij bankiers en 45 miljoen euro bij de aandeelhouders. Volgens Avantium heeft PEF een potentiële totale eindmarkt van 200 miljard dollar per jaar. Omdat de groep de komende jaren nog aanzienlijke bijkomende financiering nodig heeft en er een heel lang traject naar winstgevendheid af te leggen is, blijft KBCS bij zijn “Afbouwen”-advies met 3 euro koersdoel.

Hoger koersdoel en advies voor Elia bij KBCS

- In de schaduw van de groeiende klimaatambities en de aanhoudende stijging van grootschalige hernieuwbare energieprojecten maakt Elia zich op voor een pak extra investeringen. Die leidden er bij KBCS toe om de geraamde projectpijplijn te herzien en dus ook de investeringsramingen op langere termijn bij te spijkeren. De opleving van het investeringsplan 2021-2025 is nog maar het begin in een langer traject waarbij Elia voorspelbaarheid van de resultaten moet kunnen combineren met een interessante groei-invalshoek. Het koersdoel stijgt van 103 naar 131 euro, terwijl het advies stijgt van “Houden” naar “Kopen”.

Bpost zou dicht bij afronding van verkoop van Ubiway Retail aan Golden Palace staan

- Volgens de krant De Tijd staat bpost dicht bij de afronding van de verkoop van Ubiway Retail aan gokgroep Golden Palace. Bpost kocht Ubiway Retail group in 2016, onder CEO Koen Van Gerven, met de ambitie om de activiteiten van bpost te diversifiëren. En dat deed het, want Ubiway is eigenaar van krantenwinkels Press Shops, Relay, Hubiz en Ubi Stores, die zich meestal op drukbezochte locaties zoals luchthavens, metro- en treinstations en winkelcentra bevinden. Het management gaf zelf geen commentaar, maar omdat de verkoop van Ubiway al sinds april 2021 in de lucht hangt is er geen impact op het “Kopen”-advies en 11 euro koersdoel.

Euronav boekt 18 miljoen euro meerwaarde met vier grote olietankers

- Euronav boekt 18 miljoen euro meerwaarde in het vierde kwartaal van 2021 en het eerste kwartaal van 2022 bij de herlevering van 4 grote olietankers (VLCC) in het kader van een “sale and lease back”. Deze schepen waren 15 tot 16 jaar oud en dus past de deal perfect in de voortdurende vlootverjongingsstrategie van Euronav. In de komende jaren zullen nog drie nieuwbouw VLCC's en drie Suezmaxen de vloot vervoegen, na de oplevering van twee nieuwbouw Suezmaxen deze maand. Geen impact op “Kopen”-advies en 11 euro koersdoel.