wo. 26 jan 2022

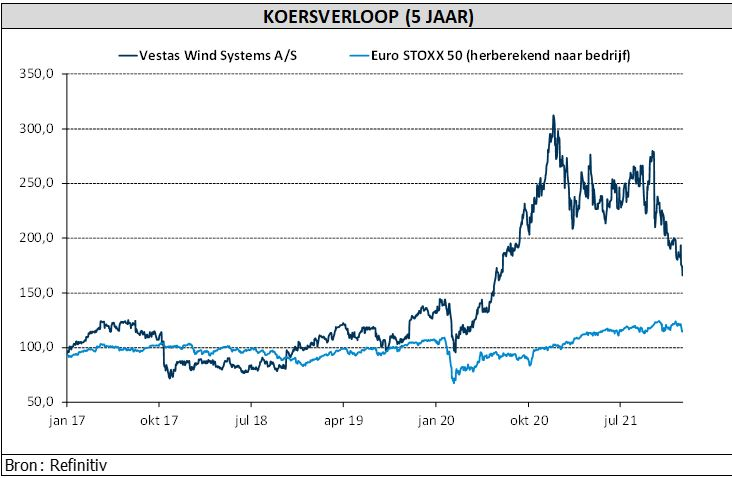

De tegenvallers bij de Deense fabrikant van windturbines Vestas blijven zich opstapelen. De groep kwam vandaag opnieuw met weinig opbeurend nieuws. Niet alleen presteerde de groep in het vierde kwartaal slechter dan verwacht, ook de vooruitzichten zijn niet bijster positief. De waarde van de aandelen is ondertussen gehalveerd ten opzichte van het hoogste niveau in januari 2021. Dat de groep prijsstijgingen aankondigde, lijkt het aandeel vandaag deugd te doen. Toch blijft KBC Asset Management-analist Alex Martens met een “Verkopen”-aanbeveling aan de zijlijn staan. Tot er meer duidelijkheid is.

Omzet aan onderkant van eigen verlaagde vork

In het licht van de zwakke resultaten van concurrenten Siemens Gamesa en GE is het niet verrassend dat de voorlopige resultaten van Vestas slechter uitvallen dan verwacht. In een korte update liet het bedrijf weten dat de jaaromzet afklokte op 15,6 miljard euro, aan de onderkant van de eigen verwachtingsvork van 15,5 tot 16,5 miljard euro die de groep in november in de markt zette. Eerder was sprake geweest van 16 tot 17 miljard euro.

Dalende marges opvangen met prijsstijgingen

In het voorbije boekjaar strandde die bedrijfswinstmarge op 3%, eveneens onder de verwachting van 4% (eerder: 6 tot 8%). In het laatste kwartaal bedroeg de bedrijfswinst 106 miljoen euro, wat ruim 60% lager is dan verwacht, met een marge van 2,3% tegenover de verwachting van 5,8% voor het vierde kwartaal.

De groep stelt daarmee voor het zesde kwartaal op rij teleur met de marges. Vestas noemt kosteninflatie, vertragingen bij de installatie en toegenomen garantievoorzieningen als de belangrijkste redenen voor het niet halen van de verwachtingen. Om het hoofd te bieden aan de kosteninflatie stelde de groep in het persbericht prijsstijgingen voor windturbines in het vooruitzicht. “Onze focus op het beschermen van de waarde van onze producten en oplossingen vereist een sterke discipline om de gestegen kosten van grondstoffen en componenten aan te pakken in de klantendialogen, die de onderhandelingen hebben verlengd”, zo klinkt het.

Vestas’ vooruitzichten

Vooruitkijkend waarschuwt Vestas niettemin voor de instabiliteit van de toeleveringsketen, veroorzaakt door de pandemie en leidend tot stijgende transport- en logistieke kosten. Dat zal naar verwachting de windenergie-industrie in 2022 blijven beïnvloeden. Bovendien zal Vestas meer last ondervinden van de hogere kosten van grondstoffen, windturbinecomponenten en energieprijzen. De groep benadrukt overigens dat de prognoses met betrekking tot 2022 met grotere onzekerheid dan gewoonlijk omgeven zijn en dat in de vooruitzichten rekening is gehouden met de huidige situatie en uitdagingen. In cijfers spreekt de groep over een verwachtingsvork voor de jaaromzet in 2022 tussen 15 en 16,5 miljard euro. De bedrijfswinstmarge zou, vóór uitzonderlijke elementen, tussen 0% en 4% uitkomen.

KBC Asset Management over Vestas

Is de tijd aangebroken om het aandeel te kopen? Het slechte nieuws voor de nabije toekomst is waarschijnlijk achter de rug is en de aandelenkoers staat 40% lager dan de hoge niveaus in oktober. Analist Alex Martens denkt echter dat het nog te vroeg is om positief te worden over het aandeel door de beperkte zichtbaarheid voor 2023. De analistenverwachtingen voor de marges liggen rond 4,5% in 2022, terwijl de onderneming nu uitgaat van 0 à 4%. Het middelpunt zou dus aanzienlijke dalingen met dubbele cijfers betekenen. De analistenverwachtingen voor 2023 bedragen 6,8%. De “Verkopen”-aanbeveling blijft onaangeroerd, net als het koersdoel van 175 Deense kroon.