do. 20 jan 2022

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

-

Vrijdag 21 januari

- Bedrijfsresultaten

- Investor - Huntington Banc - IHS Markit - Kansas City - People’s United - Schlumberger

- Aandeelhoudersvergadering

- Metso Outotec - Advicenne SACA

- Ex-dividend

- Colgate-Palmolive

- Macro-economie

- Japan: inflatiecijfers (dec)

- VK: kleinhandelsverkopen (dec)

- Europa, VK, België: consumentenvertrouwen (jan)

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- KBC Asset Management ziet ommekeer bij Alstom

- Europees aandelennieuws

- IBA: Rhodotron-contract met Mercury Plastics

- Meest verhandelde aandelen bij Bolero

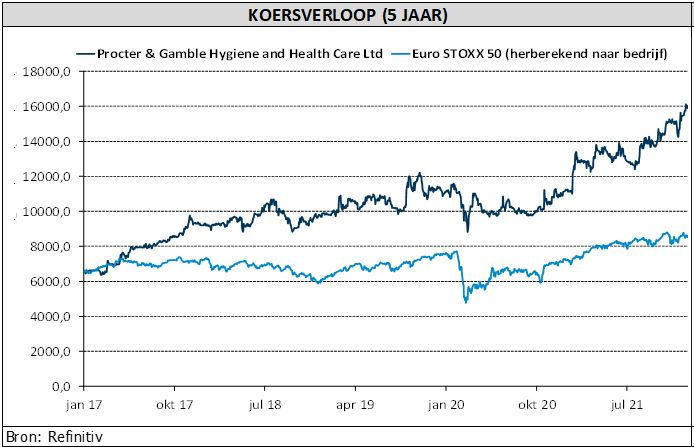

- Hogere organische groei bij Procter & Gamble in kwartaal vier

- De prijszettingsmacht van Netflix in beeld

- Bedrijfsnieuws uit Amerika

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Morgan Stanley overtreft analistenverwachtingen in vierde kwartaal

- De bank Morgan Stanley (koers aandeel +1,8%) rapporteerde een vierdekwartaalwinst van 2,01 dollar per aandeel die de marktverwachtingen van 1,93 dollar overtrof. Het presteerde daarmee beter dan rivalen. De focus op het adviseren van vermogende klanten werpt zijn vruchten af. Het onderdeel vermogensbeheer van de bank realiseerde een inkomstenstijging van 10% tot 6,25 miljard dollar en boekte daarmee een recordwinst op jaarbasis. De investeringsbank profiteerde ook van een wereldwijde hausse in het sluiten van transacties. Daarnaast beperkte het de kosten terwijl concurrenten worstelen met stijgende lonen en technologiekosten. Zowel de winst als de inkomsten over het volledige jaar bereikten een record. De bank verhoogde haar rendementsdoelstellingen voor de lange termijn.

Google zou voormalige Paypal-topman aanwerven

- Zoekmachine Google van het technologiebedrijf Alphabet (koers aandeel: -0,6%) haalde volgens persagentschap Bloomberg een voormalige PayPal-topman in huis om de betalingsdivisie te leiden. Google wil een breder scala aan financiële diensten aanbieden, waaronder cryptocurrencies. Google vermeed het aanbieden van crypto’s als onderdeel van zijn financiële diensten tot dusver.

Kinder Morgan ziet ‘jet fuel’-volumes stijgen

- Energie-infrastructuurbedrijf Kinder Morgan (koers aandeel: -1,5%) klopte de verwachtingen van Wall Street voor de winst over het vierde kwartaal. Het bedrijf rapporteerde een stijging met 48% in ‘jet fuel’-volumes en een stijging met 7% in benzine, na een jaar van daling gedreven door het coronavirus. Dat vertaalde zich in een winst per aandeel van 26 dollarcent, terwijl op 27 dollarcent was gerekend. De wereldwijde vraag naar vliegtuigbrandstof staat echter opnieuw onder druk door de nieuwe COVID-19-golf.

Bank of America kent beter dan verwacht kwartaal

- De commerciële bank Bank of America (koers aandeel: +0,17%) boekte een beter dan verwachte kwartaalwinst per aandeel van 0,82 dollar (0,77 dollar verwacht), wat een winstgroei impliceerde met 38%. De verbetering was vooral te danken aan een terugname van voorzieningen voor kredietverliezen. De kwartaalinkomsten stegen met 10% omdat de netto-intrestinkomsten beter uitvielen dan verwacht dankzij een sterke groei van de kredietverlening aan het einde van het jaar. De provisie-inkomsten (als gevolg van lagere handelsinkomsten) en operationele kosten waren iets lager dan verwacht. De bank geeft geen specifieke cijfers voor de kredietverlening en de netto-intrestinkomsten voor 2022.

Versnelde organische omzetgroei bij Procter Gamble

- De organische omzetgroei van producent van consumentenproducten Procter & Gamble (koers aandeel: +3,4%) versnelde tot 6%, komende van 4% in het vorige kwartaal en fors boven de verwachting van 3,7%. De brutomarges daalden echter met 4%. Grondstofkosten waren verantwoordelijk voor een daling met 400 basispunten, een negatieve productmix voor nog eens 140, gestegen vrachtkosten (60 basispunten) en product/verpakkingsherinvesteringen schraapten nog eens 20 basispunten van de brutomarge. Procter & Gamble kon deze extra kosten gedeeltelijk compenseren door prijsverhogingen en productiviteitsbesparingen. De winst per aandeel van 1,66 dollar was iets hoger dan de analistenverwachting. Het management trekt de verwachting voor de organische omzetgroei op tot 3 à 4%, maar de verwachting voor de groei van de winst per aandeel blijft 3 à 6%.

COVID-19-golf weegt op capaciteit van United Airlines

- Vliegmaatschappij United Airlines (koers aandeel: -2,6%) zei dat de laatste omikrongolf de vraag op korte termijn drukte, ook al blijven de boekingen voor het voorjaar en daarna sterk. Om de verwachte capaciteit aan te passen aan de vraag, wordt nu verwacht dat deze in 2022 lager zal zijn dan in 2019, in plaats van met 5% te groeien zoals eerder geraamd. United Airlines verwacht 82% tot 84% van de capaciteit van vóór de pandemie te bereiken in het huidige kwartaal, waarbij de omzet zich zou herstellen tot slechts 75% tot 80% van het niveau van 2019. De kosten zullen dit jaar naar verwachting 14 tot 15% hoger liggen dan in 2019, in plaats van te dalen.

Walt Disney wil regionale content op zijn streamingsdiensten uitbreiden

- Mediaconglomeraat Walt Disney (koers aandeel: -1,4%) zet een nieuwe hub op poten voor internationale contentcreatie om regionale content voor zijn streamingdiensten uit te breiden. Voor de leiding van de divisie zocht de groep in eigen huis en vond Rebecca Campbell. Zij zal rechtstreeks aan de CEO rapporteren. Sinds de lancering van Disney+ eind 2019 zijn de streamingactiviteiten van het bedrijf snel uitgebreid, waarbij de dienst 179 miljoen abonnees vergaarde. Het bedrijf plant om het aantal landen waar zijn vlaggenschip Disney+ service beschikbaar is te verdubbelen tot 160 tegen het einde van fiscaal 2023.

UnitedHealth Group meldt solide vierdekwartaalresultaten en handhaaft prognoses

- Gezonheids- en verzekeringsbedrijf UnitedHealth Group (koers aandeel: +0,3%) rapporteerde solide vierde kwartaalresultaten. De omzet steeg met 12,6% tot 73,7 miljard dollar (analistenverwachting: 73 miljard dollar). De aangepaste winst per aandeel kwam uit op 4,48 dollar (analistenverwachting: 4,30 dollarcent). De hoger dan verwachte verkoop- en algemene beheerskosten werden gecompenseerd door een lager belastingtarief. De vooruitzichten voor het volledige jaar 2022 werden herbevestigd. Het belangrijkste daarbij is dat het aantal Medicare Advantage leden naar verwachting zal stijgen met 600-650.000 of met 9,6% op jaarbasis. Dat laatste verlicht de bezorgdheid na de negatieve krantenkoppen van concurrent Humana begin januari.

De prijszettingsmacht van Netflix in beeld

Amerikaans contentplatfom Netflix trekt zijn maandelijkse abonnementsprijs in de VS op met 1 à 2 dollar. Dat moet extra geld in het laatje brengen, nodig voor de ontwikkeling van nieuwe programma’s. Die zijn nodig om concurrentieel te blijven in de ondertussen overvolle streaming tv-markt. Opvallend is dat concurrent HBO Max, daags na de prijsverhoging van Netflix, de prijzen voor veel van zijn abonnementen verlaagde met 20%. Prijszettingsmacht, heet dat, want de abonnees bij Netflix bleven en blijven toestromen.

+8% jaarlijks sinds 2013

Netflix heeft wel erg veel vertrouwen in zijn prijszettingsmacht en de statistieken geven het management gelijk. Sinds 2013 groeide het aantal abonnees met een factor zes van 34 miljoen tot 214 miljoen, ondanks de abonnementsprijzen sindsdien jaarlijks gemiddeld met 8% toenamen. Dat is een pak meer dan de inflatie, die in dezelfde periode slechts 2% jaarlijks toenam. De toegenomen prijzen hebben klanten dus niet weggejaagd.

Extra content, voor 50 cent extra

Consumenten zijn zich terdege bewust van de kostprijs van de streamingdiensten, die variëren van een ondergrens van 4,99 dollar per maand (Apple) tot 19,99 dollar per maand voor de Netflix-optie met 4K-ondersteuning en gebruik van meerdere tv-toestellen.

Netflix’ meest gebruikte abonnementsdienst kost nu 15,49 dollar per maand. Dat kunnen we het best vergelijken met het advertentievrije abonnement van HBO Max, dat nog 11,99 dollar per maand kost (eerder was dat nog 14,99 dollar), terwijl het abonnement met beperkte advertenties er nu 7,99 dollar per maand kost (tegenover 9,99 dollar voordien) kost. Zo bekeken kostte het populairste streaming abonnement van Netflix 50 cent meer dan dat van de naaste concurrent, terwijl Netflix objectief meer en originele content in zijn bibliotheek heeft staan. Met de prijsverlaging probeert HBO Max klanten op prijs te lokken, eerder dan op programma’s.

Vliegwielmodel

Het feit dat er na de recent prijsverhoging nog altijd maar een klein verschil is in relatieve prijszetting, verklaart dat Netflix zijn prijzen inderdaad probleemloos kan verhogen. Dat was ook in het verleden al zo, wat verklaart dat de nominale abonnementsprijs tot nu toe niet als overdreven hoog werd ervaren door klanten. Hogere prijzen zorgden echter voor extra miljarden inkomsten, die meteen geherinvesteerd werden in nog meer nieuwe series en documentaires. En die nieuwe content trekt dan weer nieuwe klanten, zodat we tot het befaamde vliegwielmodel van Netflix komen.

Over concurrentie en kasstromen

De kanttekening die daarbij dient gemaakt te worden is dat de voordelen van dit model eindig in de tijd zijn. Door de komst van (stevige) concurrenten zoals Disney+ en HBO Max worden klanten meer en meer geconfronteerd met de keuze tussen meerdere platformen. Door zich met scherpe prijzen in de markt te zetten, zoals HBO Max, vergroot de kans dat abonnees alsnog een overstap wagen en dan blijven plakken.

Zo’n verliesmodel zadelt spelers natuurlijk wel op met een pak opstartverliezen op korte en middellange termijn, maar moet lange termijn een structureel hoge winstgroei kunnen opleveren. Dat is bij Disney+ zeker niet anders, want ook zij zitten op de eerste rij om Netflix het vuur aan de schenen te leggen, met gedegen en originele content, een goed verhaal en vooral een prijs waarvan de klanten blij zijn om de portemonnee voor open te trekken.

Het verliesmodel dat HBO Max en Disney+ de afgelopen jaren uitrolden, is een bijna perfecte kopie van het model dat Netflix al meer dan 10 jaar uitrolt. Bij extensie gaat dat op voor de meeste bedrijven, die eerst investeren om pas later een rendement te verwachten. Maar in het geval van Netflix wordt het elk kwartaal duidelijker dat die omslag naar een winstgevend en matuur model ook daadwerkelijk aan het lukken is.

Op naar de jaarcijfers

Netflix zal vandaag na het sluiten van de Amerikaanse beurzen kwartaal- en jaarcijfers over 2021 vrijgeven. Op basis van de analistenverwachtingen wordt voor het vierde kwartaal gemikt op een omzetstijging met 16% tot 7,71 miljard dollar. Dat moet een winst per aandeel opleveren van 82 cent per aandeel, terwijl dat in hetzelfde kwartaal van 2020 nog 1,19 dollar per aandeel. Gemiddeld genomen geven de analisten een “Kopen”-advies voor Netflix, met een koersdoel op mediaanbasis van 700 dollar per aandeel. Dat ligt ongeveer 24,9% boven de slotkoers van gisteren (525,69 dollar). KBC Asset Management-analist Kurt Ruts deelt die mening niet en heeft een “Verkopen”-advies met koersdoel van 425 dollar.

Hogere organische groei bij Procter & Gamble in kwartaal vier

De organische omzetgroei van de Amerikaanse maker van consumentenproducten Procter & Gamble (P&G) versnelde in het voorbije kwartaal tot 6% (analistenverwachting: 3,7%), komende van 4% in het vorige kwartaal. De organische groei werd in gelijke mate gedreven door volume en prijs/mix, maar de volumes overtroffen de verwachtingen en de prijs/mix bleef achter. De winst per aandeel van 1,66 dollar was iets hoger dan de analistenverwachting. KBC Asset Management-analist Bob Van Leemputte hanteert een “Houden”-advies maar verhoogt het koersdoel naar 160 dollar.

Enkel divisie Beauty blijft achter

Vanuit een divisieperspectief was Beauty de achterblijver. De autonome groei bedroeg hier slechts 2%. Het was daarmee de enige divisie die niet aan de verwachtingen kon voldoen. Grooming & Baby, Feminine & Family care groeiden beide met 5%. Health Care en Fabric & Home Care groeiden beide met een 8%.

Kosten wegen op marge

De omzet groeide stevig, maar de kosten gingen ook hoger. De sterke stijging van de omzet leidde daardoor niet tot een hogere winst per aandeel. De brutomarges daalden met maar liefst 4%. Grondstofkosten waren verantwoordelijk voor een daling met 400 basispunten, een negatieve productmix voor nog eens 140. Ook gestegen vrachtkosten (60 basispunten) en product/verpakkingsherinvesteringen (20 basispunten) verkleinden de brutomarge van P&G. Het bedrijf kon deze extra kosten wel gedeeltelijk compenseren door prijsverhogingen en productiviteitsverbeteringen.

P&Gs vooruitzichten

Het management verwacht een hogere organische omzetgroei (3 à 4%) en behoudt de voorspelde groei van de winst per aandeel (3 à 6%). Dat impliceert een winst per aandeel voor het volledige jaar van 5,83 tot 6 dollar. In vergelijking met de vorige berichten gaan de kosten met 200 miljoen dollar hoger (exclusief handel in vreemde valuta). De analisten voorspellen een hogere organische groei en zitten op dezelfde lijn wat betreft de winst per aandeel.

Volledige effecten van prijsverhoging pas volgend kwartaal zichtbaar

P&G is het eerste bedrijf dat dit seizoen verslag uitbrengt en kan de toon zetten voor de rest van het resultatenseizoen voor basislevensmiddelenbedrijven. P&G meldt dat nog niet alle voordelen van de prijsstelling en de elasticiteit in de kwartaalresultaten tot uiting komen. Het voerde prijsverhogingen door in de loop van het kwartaal. Het volledige effect ervan zal dus pas in het volgende rapporteringsseizoen te zien zijn.

De prijselasticiteit is 20 à 30% lager dan verwacht op basis van het verleden, wat een opsteker is. De inflatie was aanzienlijk, vindt analist Bob van Leemputte, met een gemiddelde stijging met meer dan 44% voor de verschillende grondstoffen. Sommige grondstoffen staan ondertussen niet meer op de piekniveaus, maar blijven hoog in vergelijking met vorig jaar.

KBC Asset Management over P&G

P&G lijkt de storm goed te doorstaan en wordt door de markt rijkelijk beloond, meent analist Bob Van Leemputte. Er zullen bijkomende prijsverhogingen volgen en P&G bezit een goed gepositioneerde portefeuille voor de komende periode. De verkoop in China werd beïnvloed door COVID-19-beperkingen en de afbouw van de voorraden bij de detailhandelaars, wat tijdelijk zou moeten zijn en een kleinere impact zal hebben tijdens de rest van het boekjaar.

Dat alles leidt ertoe dat analist Bob Van Leemputte het koersdoel verhoogt van 150 naar 160 dollar en de “Houden”-aanbeveling bevestigt.

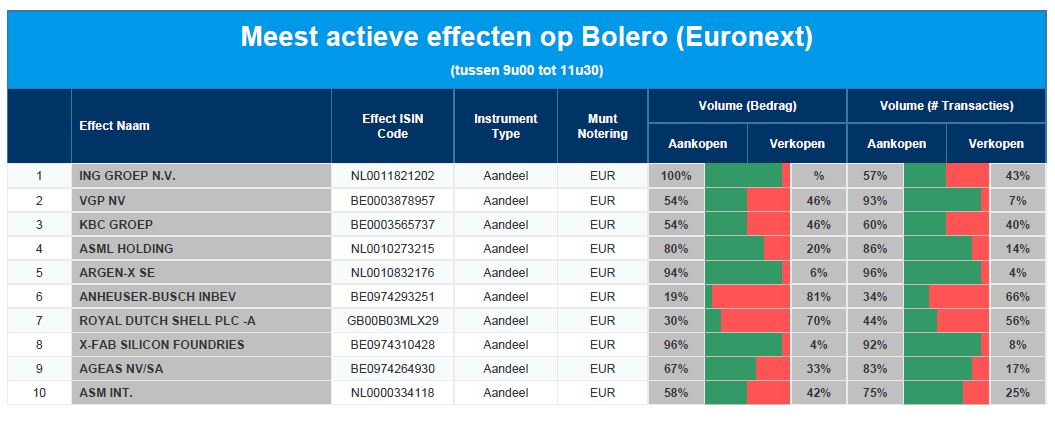

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: ING - VGP - KBC - ASML - argenx - AB InBev - Royal Dutch Shell - X-FAB - Ageas - ASM INT

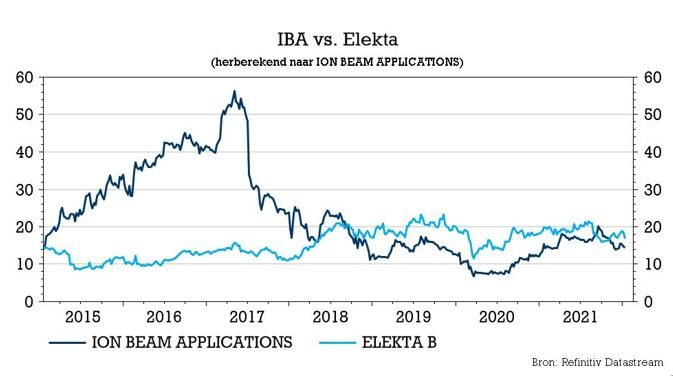

IBA: Rhodotron-contract met Mercury Plastics

Het Belgische protontherapiebedrijf Ion Beam Applications (IBA) tekende een contract met Mercury Plastics voor de installatie van een ‘bestralingscrosslinking’-oplossing die gebruik maakt van IBAs Rhodotron-technologie. Volgens KBC Securities-analist Michiel Declercq blijft IBA aan momentum winnen in haar Other Accelerators-divisie. Hij behoudt het ‘Houden’-advies en het koersdoel van 17,50 euro.

Wie is de klant?

Mercury Plastics is een innoverende leverancier van thermoplastische oplossingen en bezit al sinds 1999 een Dynamitron van IBA. Die wordt gebruikt om een verscheidenheid aan polymeren te crosslinken met e-beam-technologie. De nieuwe ondertekening van de Rohodotron-oplossing stelt Mercurius in staat de eigenschappen, de mechanische en chemische weerstand en de duurzaamheid van kunststoffen verder te verbeteren.

Hoe stelt IBA het?

In een uitgebreide nota zette analist Michiel Declercq midden juni 2021 zijn waarderingsmodel voor IBA op punt. Dat leidde toen tot een koersdoelverhoging van 12 naar 17,5 euro. We zetten de belangrijkste aandachtspunten nog eens op een rij (de gegevens dateren van midden juni):

- De licentieovereenkomst met het Chinese CGN met een minimumwaarde van meer dan 100 miljoen euro moet IBAs dominante positie op het Chinese vasteland (marktaandeel van ca. 50%) verder versterken. In het kader van dat contract tekende IBA recent een overeenkomst met het Sichuan Cancer Hospital & Institute voor de bouw van een Proteus Plus-systeem in Chengdu. Het systeem bestaat uit vier behandelkamers, waaronder drie portaalkamers en een vaste balkkamer. Analist Michiel Declercq denkt dat de samenwerking met het staatsbedrijf een duidelijk voordeel heeft op zijn westerse concurrenten in de context van China's dertiende vijfjarenplan. Dat streeft ernaar om 70% van de hoogwaardige medische apparatuur van het land tegen 2025 in eigen land te produceren en 90% tegen 2030.

- Groeiende recurrente inkomsten uit diensten zullen van IBA op termijn een stabielere en aantrekkelijkere investering maken, denkt analist Michiel Declercq. Op basis van een groeiende afbetalingsbasis voorspelt hij dat de inkomsten uit PT-diensten een gemiddelde jaarlijkse groeivoet van 6,4% zullen vertonen in de komende 5 jaar, wat kan oplopen tot 6% in de komende tien jaar. Op die manier zullen de recurrente inkomsten gestaag stijgen tot boven 50% van de totale omzet uit protontherapiecentra (dat was 48% in 2020).

- IBA ziet groeiende activiteiten op de Amerikaanse PT-markt, aangedreven door stijgende investeringen en nieuwe stimuleringspakketten. Dit leidde al tot de verkoop van een Proteus One (PT1)-systeem aan het Advocate Radiation Oncology centrum in Florida, waarmee het de eerste PT-verkoop van 2021 was. Ook de orderontvangsten voor de OA-divisie (Other Accelerators) lijken sterk, met tot dusver (lees: midden juni 2021) zeven verkochte machines, te vergelijken met 17 verkochte exemplaren in 2020. De OA-inkomsten kunnen echter aanzienlijk variëren, afhankelijk van het type versneller dat wordt verkocht.

- Verwacht wordt dat het orderboek voor protontherapie-uitrusting, dat een recordbedrag van 249 miljoen euro vertegenwoordigt, in de komende 4 à 5 jaar zal worden uitgevoerd. Na uitsplitsing van het orderboek zal 2021 nog steeds worden beïnvloed door COVID-19, zodat de daadwerkelijke installaties pas vanaf 2022 echt van start zullen gaan. Samen met een verwachte normalisering van de orderontvangsten vanaf 2022 kan de omzet uit PT-apparatuur na 2021 de grens van 100 miljoen euro overschrijden.

KBC Securities over IBA

Volgens analist Michiel Declercq blijft IBA duidelijk aan momentum winnen in haar Other Accelerators-divisie. De groep verkocht op het einde van het derde kwartaal al 24 systemen uit de Other Accelerators-stal (eigenlijk 25, als de verkoop van de Rhodotron aan Northstar wordt meegeteld), waardoor IBA goed op weg is om in 2021 een recordverkoop van OA-systemen te rapporteren.

Door de groeiende recurrente diensteninkomsten, die bovendien een hogere marge opleveren, wordt IBA minder afhankelijk van de onregelmatige en volatiele protontherapietoestel (PT)-verkopen. Samen met de solide financiële positie en de verwachte versnelling van de orderportefeuille voor apparatuur op recordniveau, meent analist Michel Declercq dat het risicoprofiel van IBA aantrekkelijker wordt.

Daarnaast meldde IBA eerder dat het een opleving ziet van de activiteit in de protontherapie-afdeling. Dat moet blijken uit de twee nieuwe P1-contracten die in december werden ondertekend (in Arkansas en in New Mexico), volgende op de verkoop van één systeem in november (in Aviano). Dit brengt de totale verkoop van PT-systemen voor 2021 op vijf, waaronder vier P1-oplossingen en één P+ oplossing (vijf kamers).

Bovenstaande neemt niet weg dat 2021 nog steeds zal worden gehinderd door achterstandsconversies na COVID-19. Analist Michiel Declercq denkt dat de groep de afgelopen maanden goed boerde door enkele PT-deals die in de pijplijn zaten effectief af te ronden. Het aanhoudende momentum in de OA-activiteiten in combinatie met de groeiende inkomsten uit diensten zal de inkomstenstroom op termijn ook meer gediversifieerd maken. Het “Houden”-advies en het koersdoel van 17,5 euro blijven daarom behouden.

KBC Asset Management ziet ommekeer bij Alstom

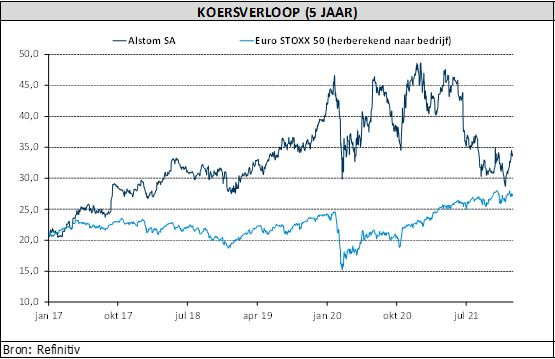

De Franse treinproducent Alstom presenteerde deze ochtend een update over de omzet en bestellingen in het voorbije derde kwartaal. De bestellingen overtroffen de analistenverwachting met 2%, vooral dankzij een sterkere instroom in de dienstenactiviteit met hoge marges. De omzet bleef met 3% achter op de verwachtingen door een zwakker resultaat in Systems and Signalling. Alstom handhaaft de eigen prognoses. KBC Asset Management-analist Alex Martens doet hetzelfde met het “Kopen”-advies en het koersdoel van 43 euro.

Omzet en orders in het derde kwartaal

In het derde kwartaal, dat Alstom afsluit op 31 december, boekte de groep voor 4,6 miljard euro aan orders. De omzet bedroeg over die periode 3,9 miljard euro. Over de eerste negen maanden bereikte de orderportefeuille van Alstom 14,3 miljard euro, terwijl de omzet afklokt op 11,4 miljard euro. Dat is in overeenstemming met het beoogde traject.

Alstoms vooruitzichten voor het boekjaar

In de update zegt Alstom op schema te zitten om de eigen prognose voor het gebroken boekjaar 2021/2022 te halen:

- book to bill (een maatstaf voor de sterkte van het orderboek) >1, gedragen door een zeer goede zichtbaarheid op de korte termijn pijplijn

- omzetstijging in het tweede halfjaar ten opzichte van het eerste halfjaar

- geleidelijk herstel van de aangepaste bedrijfswinst

- positieve vrije kasstroom vanaf het tweede halfjaar van het boekjaar 2021/2022.

Gevolgen van de Bombardier-deal

Op 29 januari 2021 rondde Alstom de overname van Bombardier Transportation af. Daardoor werd het de grootste treinfabrikant buiten China en de nummer twee in treinsignalisatie. Alstom won sindsdien aan schaalgrootte en de geografische activiteiten van Bombardier zijn heel complementair. Alstom verwerft momenteel een sterke positie in Noord-Amerika, Duitsland en het VK. De overnameprijs viel mee en de synergievoordelen zijn hoger dan verwacht.

De eerste jaren zal de overname nog op de groepsmarges wegen. Maar Alstom bouwde de jongste jaren een uitermate sterk trackrecord op wat betreft projectuitvoering. De Fransen moeten dus in staat zijn om via hun ‘best practices’ de operationele prestaties van de treindivisie van Bombardier te verbeteren.

KBC Asset Management over Alstom

De behoorlijke orderontvangsten zijn een opluchting, meent analist Alex Martens. Want veel aangekondigde orders tijdens het afgelopen kwartaal waren er niet. Dat suggereert een robuuste onderliggende vraag. Alstom bevestigde nu voor de tweede keer zijn vooruitzichten voor het volledige jaar en zijn middellangetermijndoelstellingen. Dat betekent: een groeiversnelling, margeverbetering naar 8 à 10% en een positieve vrije kasstroom vanaf de tweede helft van 2022. Dit moet beleggers vertrouwen geven in de verwezenlijking van Alstoms financiële doelstellingen, meent analist Alex Martens.

Hoewel Alstom momenteel lijdt onder de overname van de toxische balans van Bombardier, ziet analist Alex Martens vanaf hier een ommekeer. De omzetgroei is klaar voor een zeer sterke komende vijf jaar. Er is de orderportefeuille op recorddikte en de markt zal volgens analist Alex Martens de komende vijf jaar met 40% groeien onder impuls van overheden die prioriteit geven aan CO2-vriendelijk treinverkeer. Alleen al de VS en Europa kondigden voor 180 miljard dollar aan stimuleringsmaatregelen voor spoorwegen aan. Analist Alex Martens herhaalt het “Kopen”-advies samen met het koersdoel van 43 euro.

Europees aandelennieuws

Getlink meldt daling van jaaromzet met 6%

- De exploitant van de Kanaaltunnel Getlink meldde een daling van de jaaromzet met 6%, van 827,1 miljoen euro een jaar geleden, tot 774,4 miljoen euro. Dat is te wijten aan de reisbeperkingen door de coronaviruscrisis. Het aantal passagiers dat de Eurotunnel overstak aan boord van Getlinks shuttles daalde met 32% in vergelijking met 2020, terwijl het vrachtwagenverkeer daalde met 6%. Het vierde kwartaal toonde tekenen van herstel: de inkomsten stegen met 13% tot 225,1 miljoen euro.

Alstom rapporteert stijging van omzet tot 3,92 miljard euro

- De Franse treinbouwer Alstom rapporteerde een stijging van de omzet in het derde kwartaal van 3,71 miljard euro een jaar geleden tot 3,92 miljard euro, gesteund door het binnenhalen van contracten in Europa en een sterkere marktpositie door de integratie van de spooreenheid die het vorig jaar van Bombardier kocht. De groep, die treinen en signalisatiesystemen voor stedelijke en regionale spoorwegnetwerken maakt, bevestigde zijn verwachtingen voor het jaar dat eindigt op 31 maart.

Shell plant groot onderhoud aan grootste Europese olieraffinaderij

- Energiebedrijf Royal Dutch Shell wil de komende vijf maanden een groot onderhoud uitvoeren aan zijn olieraffinaderij in Pernis (Nederland). De werkzaamheden in Europa's grootste olieraffinaderij, die een capaciteit heeft om 404.000 vaten per dag te verwerken, zullen eind januari van start gaan en naar verwachting tot eind juni duren.

Telenor gaat partnerschap aan met Amazon Web Services

- Het Noorse telecommunicatiebedrijf Telenor gaat in zee met clouddienstenleverancier Amazon Web Services om de modernisering van zijn telecomsystemen te versnellen en het gebruik van cloudtechnologie te stimuleren. Het wil 5G- en datadiensten aan professionele klanten aanbieden.

Unilever ziet af van plannen voor overname GSK-divisie

- Gisteren zag voedingsproducent Unilever af van zijn plannen om de activiteiten van geneesmiddelenfabrikant GlaxoSmithKline (GSK) op het gebied van consumentengezondheidszorg (waarin geneesmiddelenproducent Pfizer een belang van 32% heeft) te kopen. GSK wees drie biedingen van Unilever op haar consumententak, waar merken als Sensodyne (tandpasta) worden verkocht, af. Het geeft als reden dat de biedingen het bedrijf en zijn vooruitzichten "fundamenteel onderwaarderen". GSK houdt vast aan zijn plan om het bedrijf medio 2022 afzonderlijk naar de beurs te brengen en maakte verbeterde financiële aannames voor het onderdeel bekend.

Deliveroo meldt groei ook na minder strenge covidmaatregelen

- Deliveroo meldt stijging van de brutotransactiewaarde (GTV) van de bestellingen op zijn platform in het vierde kwartaal met 36%. Voedselleveringen kenden een hoge vlucht tijdens de COVID-19-pandemie toen cafés en restaurants gesloten waren. De populariteit van de platforms is niet afgenomen sinds de horeca weer open is. Deliveroos maandelijkse klantenbestand bleef groeien ondanks de versoepeling van de lockdownbeperkingen: 8 miljoen actieve maandelijkse klanten extra in het kwartaal, een stijging van 37% op jaarbasis en 123% ten opzichte van het niveau van voor de pandemie. Het aantal bestellingen steeg met 10% ten opzichte van het vorige kwartaal.

Valneva meldt goed nieuws over COVID-19-vaccin

- Goed nieuws voor geneesmiddelenproducent Valneva: zijn vaccin neutraliseert na drie doses de omikronvariant volledig. Als Europa, zoals verwacht, nog in het eerste kwartaal groen licht geeft, kan vanaf april de uitrol beginnen.

Beursnieuws België en Nederland

Argenx krijgt Japanse goedkeuring voor Vyvgart

- Goed nieuws voor geneesmiddelenproducent argenx dat in Japan goedkeuring kreeg voor de behandeling van patiënten met Generalized Myasthenia Gravis met Vyvgart. Het betreft patiënten die niet voldoende reageren op steroïde of niet-steroïde immuunonderdrukkers op de markt, waarmee Vyvgart de eerste FC-receptorblocker (FcRn) is die in Japan markttoelating krijgt. Dat is geen grote verrassing, maar het is niettemin positief voor het sentiment. Geen impact op het koersdoel van 340 euro en het “Kopen”-advies.

EVS benoemt Chief Technology Officer en hoofd van EVP Operations

- Producent van soft- en hardware voor videoproductie EVS benoemde Alex Redfern tot Chief Technology Officer, terwijl Xavier Orri het hoofd werd van EVP Operations. Het betreft in beide gevallen interne promoties die de ontwikkeling, levering en ondersteuning van EVS-oplossingen en -diensten moeten helpen verbeteren. EVS staat voor een groeifase én voor enkele belangrijke (sport)projecten in 2022. Geen impact op het koersdoel van 27,5 euro en het “Kopen”-advies.

Artisan Partners bezit al enige tijd meer dan 5,01% van GBL

- Holding GBL kreeg op 18 januari een transparantiekennisgeving in de bus van de Amerikaanse investeringsmaatschappij Artisan Partners. Die blijkt al op 18 mei 2021 een belang te hebben opgebouwd in de holding, waarmee de drempel van 5,01% werd overschreden. De vliegtijd van de postduif tussen de VS en het hoofdkwartier van GBL bedraagt 8 maanden, wat een record moet zijn. Geen impact op het koersdoel van 118 euro en het “Kopen”-advies.

Arcadis levert conceptontwerp van treinbeveiligings- en besturingssysteem ERTMS op

- Bouwbedrijf Arcadis leverde samen met Movares, Sweco en HaskoningDHV het conceptontwerp van het treinbeveiligings- en besturingssysteem ERTMS van Kijfhoek naar de Belgische grens op. Ook werkte het een “Technisch Integraal Systeemontwerp” uit zodat de Nederlandse spoorwegbeheerder ProRail op basis van deze informatie een projectbesluit kan nemen. Dat klinkt niet alleen duur, het is dat ook. Arcadis spreekt van “een mijlpaal in een belangrijk traject”, omdat ERTMS de brug maakt naar een nieuw Europees treinbeveiligings- en managementsysteem dat tot 2040 in heel Nederland wordt uitgerold.

IBA tekent contract met Mercury Plastics voor gebruik van Rhodotron-technologie

- IBA tekende een contract met Mercury Plastics voor de installatie van een ‘bestralingscross-linking’-oplossing die gebruik maakt van IBAs Rhodotron technologie. Goed nieuws, IBA blijft aan momentum winnen in haar Other Accelerators-divisie: na kwartaal drie van 2021 werden al 24 OA-systemen verkocht, zodat IBA richting nieuw record opstoomt in 2021. Ook van tel is dat IBA een opleving ziet van de Protontherapie-activiteit, dankzij twee nieuwe P1-contracten die in december werden ondertekend en eentje in november. Geen impact op “Houden”-advies en 17,5 euro koersdoel.