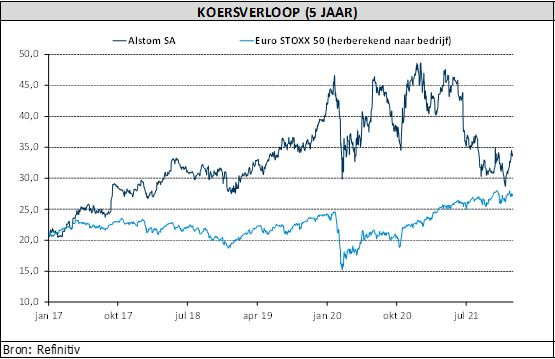

do. 20 jan 2022

De Franse treinproducent Alstom presenteerde deze ochtend een update over de omzet en bestellingen in het voorbije derde kwartaal. De bestellingen overtroffen de analistenverwachting met 2%, vooral dankzij een sterkere instroom in de dienstenactiviteit met hoge marges. De omzet bleef met 3% achter op de verwachtingen door een zwakker resultaat in Systems and Signalling. Alstom handhaaft de eigen prognoses. KBC Asset Management-analist Alex Martens doet hetzelfde met het “Kopen”-advies en het koersdoel van 43 euro.

Omzet en orders in het derde kwartaal

In het derde kwartaal, dat Alstom afsluit op 31 december, boekte de groep voor 4,6 miljard euro aan orders. De omzet bedroeg over die periode 3,9 miljard euro. Over de eerste negen maanden bereikte de orderportefeuille van Alstom 14,3 miljard euro, terwijl de omzet afklokt op 11,4 miljard euro. Dat is in overeenstemming met het beoogde traject.

Alstoms vooruitzichten voor het boekjaar

In de update zegt Alstom op schema te zitten om de eigen prognose voor het gebroken boekjaar 2021/2022 te halen:

- book to bill (een maatstaf voor de sterkte van het orderboek) >1, gedragen door een zeer goede zichtbaarheid op de korte termijn pijplijn

- omzetstijging in het tweede halfjaar ten opzichte van het eerste halfjaar

- geleidelijk herstel van de aangepaste bedrijfswinst

- positieve vrije kasstroom vanaf het tweede halfjaar van het boekjaar 2021/2022.

Gevolgen van de Bombardier-deal

Op 29 januari 2021 rondde Alstom de overname van Bombardier Transportation af. Daardoor werd het de grootste treinfabrikant buiten China en de nummer twee in treinsignalisatie. Alstom won sindsdien aan schaalgrootte en de geografische activiteiten van Bombardier zijn heel complementair. Alstom verwerft momenteel een sterke positie in Noord-Amerika, Duitsland en het VK. De overnameprijs viel mee en de synergievoordelen zijn hoger dan verwacht.

De eerste jaren zal de overname nog op de groepsmarges wegen. Maar Alstom bouwde de jongste jaren een uitermate sterk trackrecord op wat betreft projectuitvoering. De Fransen moeten dus in staat zijn om via hun ‘best practices’ de operationele prestaties van de treindivisie van Bombardier te verbeteren.

KBC Asset Management over Alstom

De behoorlijke orderontvangsten zijn een opluchting, meent analist Alex Martens. Want veel aangekondigde orders tijdens het afgelopen kwartaal waren er niet. Dat suggereert een robuuste onderliggende vraag. Alstom bevestigde nu voor de tweede keer zijn vooruitzichten voor het volledige jaar en zijn middellangetermijndoelstellingen. Dat betekent: een groeiversnelling, margeverbetering naar 8 à 10% en een positieve vrije kasstroom vanaf de tweede helft van 2022. Dit moet beleggers vertrouwen geven in de verwezenlijking van Alstoms financiële doelstellingen, meent analist Alex Martens.

Hoewel Alstom momenteel lijdt onder de overname van de toxische balans van Bombardier, ziet analist Alex Martens vanaf hier een ommekeer. De omzetgroei is klaar voor een zeer sterke komende vijf jaar. Er is de orderportefeuille op recorddikte en de markt zal volgens analist Alex Martens de komende vijf jaar met 40% groeien onder impuls van overheden die prioriteit geven aan CO2-vriendelijk treinverkeer. Alleen al de VS en Europa kondigden voor 180 miljard dollar aan stimuleringsmaatregelen voor spoorwegen aan. Analist Alex Martens herhaalt het “Kopen”-advies samen met het koersdoel van 43 euro.