di. 7 dec 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

Woensdag 8 december

- Bedrijfsresultaten

- Berkeley

- TUI

- Brown-Forman

- Campbell Soup

- Aandeelhoudersvergadering

- McKesson – Investeerdersdag

- Barry Callebaut – Algemene vergadering

- HelloFresh – Investeerdersdag

- Ex-dividend

- Newmont

- Proximus SADP

- Kimco Realty

- Public Service Enterprise

- Home Invest Belgium

- Halliburton

- Macro-economie

- Canada: rentebesluit

- Hongarije: inflatie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws in Amerika.

Intel zou Mobileye medio 2022 naar beurs brengen

- Intel is volgens mediaberichten van plan om zijn zelfrijdende auto-eenheid Mobileye medio 2022 naar de beurs te brengen, een deal die de Israëlische dochter zou kunnen waarderen op meer dan 50 miljard dollar. Intel zou bij de operatie niet van plan zijn om zijn meerderheidsbelang in Mobileye van de hand te doen of af te stoten. Intel kocht Mobileye in 2017 voor 15,3 miljard dollar.

Signature Bank krijgt plaats binnen S&P500

- Per 20 december wordt Signature Bank (koers aandeel: +1,8%), samen met SolarEdge Technologies en FactSet Research Systems opgenomen in de S&P 500. Ze nemen de plaats in van Leggett & Plat en Western Union die voortaan genoegen moeten nemen met een plaats in de S&P MidCap 400.

Amerikaanse beurswaakhond start onderzoek bij Lucid Group en Tesla

- EV-bouwer Lucid Group (koers aandeel: -5%) kreeg op 3 december een dagvaarding in de bus van de Amerikaanse Securities and Exchange Commission in verband met een onderzoek naar zijn blanco cheque-deal. "Het onderzoek lijkt betrekking te hebben op de bedrijfscombinatie tussen het bedrijf (Churchill Capital Corp. IV) en Atieva (de vroegere naam van Lucid) en bepaalde projecties en verklaringen," zei Lucid. Ook andere EV-bedrijven die naar de beurs trokken liggen onder vuur door de overheid, onder meer over verklaringen die werden afgelegd in de aanloop naar de beursgang.

De Amerikaanse beurstoezichthouder heeft ook een onderzoek geopend naar Tesla (koers aandeel: -0,6%) over een klokkenluidersklacht dat het bedrijf zijn aandeelhouders en het publiek niet naar behoren heeft geïnformeerd over brandrisico's in verband met gebreken aan zonnepaneelsystemen gedurende meerdere jaren. Het onderzoek verhoogt de druk op 's werelds meest waardevolle autofabrikant, die al wordt geconfronteerd met een federaal veiligheidsonderzoek naar ongevallen met zijn bestuurdersassistentiesystemen.

Jack in the Box neemt Del Taco Restaurants over

- De Amerikaanse hamburger restaurantketen Jack in the Box neemt Del Taco Restaurants over voor 455,3 miljoen dollar. Voor elk Del Taco-aandeel legt Jack in the Box 12,51 dollar in contanten op tafel, wat een premie is van meer dan 66% ten opzichte van de slotkoers op vrijdag. Jack in the Box verwacht dat de overeenkomst onmiddellijk zal bijdragen tot de winst, en voegt eraan toe dat het gecombineerde bedrijf tegen het einde van het fiscale jaar 2023 ongeveer 15 miljoen aan besparingen zou realiseren door middel van een efficiëntere toeleveringsketen en digitale efficiëntie.

VS verzet zich tegen overname Arm door Nvidia

- Volgens de Amerikaanse Federal Trade Commission (FTC) kan de concurrentie op de ontluikende markten voor chips in zelfrijdende auto's en een nieuwe categorie netwerkchips worden geschaad door de overname van Arm door Nvidia (koers aandeel: -2,1%). Volgens de FTC, die vorige week een rechtszaak aanspande tegen de deal, zou de overname de concurrentie schaden omdat honderden chipbedrijven die op Arm vertrouwen, zouden aarzelen om nauw met het Britse bedrijf te blijven samenwerken uit vrees dat Nvidia toegang zou krijgen tot hun productplannen.

Rohingya-vluchtelingen uit Myanmar klagen Meta Platforms aan

- Rohingya-vluchtelingen uit Myanmar klagen Meta Platforms, voorheen bekend als Facebook, aan voor 150 miljard dollar vanwege beschuldigingen dat het socialemediabedrijf geen actie heeft ondernomen tegen anti-Rohingya haatzaaiende uitlatingen die hebben bijgedragen aan geweld.

Amerikaanse luchtvaartindustrie bezorgt over veiligheid luchtvaart door gebruik 5G

- De Amerikaanse luchtvaartindustrie zei maandag dat nieuwe voorzorgsmaatregelen die AT&T en Verizon Communications hebben aangeboden, onvoldoende zijn om de bezorgdheid over de veiligheid van de luchtvaart weg te nemen die is ontstaan door het geplande gebruik van C-Band-spectrum voor draadloze 5G. De Aerospace Industries Association verklaarde dat de telecomplannen “ontoereikend en veel te beperkt zijn om de veiligheid en economische vitaliteit van de luchtvaartindustrie te garanderen”. De industrie en de Federal Aviation Administration (FAA) hebben hun bezorgdheid geuit over mogelijke interferentie van 5G met gevoelige vliegtuigelektronica zoals radiohoogtemeters.

Druk op ECB neemt toe

We weerhouden vandaag een interview met Oostenrijks ECB-lid Holzmann in het Duitse Handelsblatt. Hij raakt daarin aan één van de heilige huisjes van de Europese centrale bank: het sequentieprincipe in de communicatiepolitiek. Daarin klinkt het al een tijdje dat de ECB de beleidsrentes pas kan/zal optrekken kort na het beëindigen van de netto-aankopen van (overheids)obligaties. Holzmann wil die band doorknippen en de rentehanden vrij hebben om iets aan hoge inflatie te doen. Hoewel de markt niet inpikte op Holzmann’s provocatie – voorlopig einzelgänger – plaatsen we ze mee in een recent rijtje van minstens even opvallende ECB-commentaren en economische ontwikkelingen. Allen suggereren ze dat er toch iets begint te bewegen in Frankfurt.

Verbale interventie

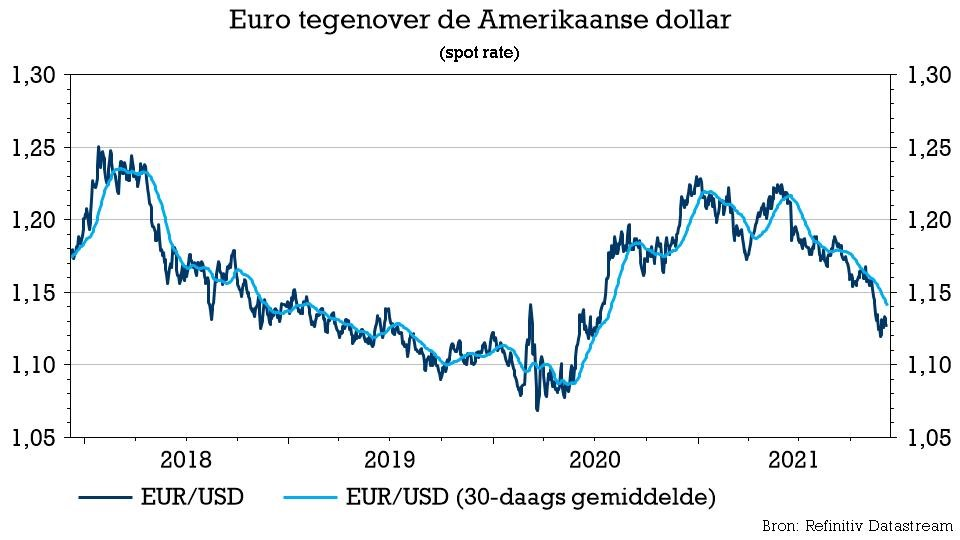

ECB-topvrouw Lagarde kwam vorige week vrijdag aan het woord. Media speelden gretig in op headlines genre “aankopen onder het Pandemic Purchase Programme zullen stoppen eind maart” en “zeer onwaarschijnlijk dat de ECB de beleidsrente in 2022 zal verhogen”. Ons oog viel op een andere nuance: “de ECB volgt de ontwikkelingen van de euro met de nodige aandacht.” Dat is niet meer of niet minder dan een verbale interventie tegen de wisselkoers. EUR/USD viel sinds midden november zonder slag of stoot terug van 1,16 tot 1,12. In juni stond nog 1,22+ op de tabellen. De persistente eurozwakte dreigt de inflatie aan te wakkeren, zeker als de valversnelling toeneemt. In Hongarije en Polen zwichtten centrale bankiers recent nog voor een versnelling/de start van een opwaartse rentecyclus met het mes van de zwakke munt tegen de keel. Lagarde erkent de wisselkoers als extra inflatoir risico.

Klare taal

Niet alle hints richting beleidsnormalisatie worden even omfloerst gegeven. De ECB-webpagina bloklettert “waakzaamheid is nodig” als kop boven een interview met de nummer 2 in Frankfurt, de Guindos. Veel duidelijker dan dat wordt het niet. Onder ex-voorzitter Trichet was “waakzaamheid” het codewoord voor een nakende renteverhoging. De Guindos waarschuwt specifiek voor toegenomen financiële risico’s als gevolg van het ultra lagerentebeleid en voor risico’s van een opwaartse loonspiraal; de zogenaamde tweede-ronde-effecten van inflatie. De meeste loononderhandelingen zijn uitgesteld tot eind 2021, begin 2022 omwille van de pandemie. De Guindos zegt net als Lagarde dat er vermoedelijk geen renteverhogingen zullen komen in 2022, maar voegt er wel aan toe dat daarna alles open ligt.

Inflatie en omikron

Behalve de zwakke munt en een mogelijke opwaartse loon-prijsspiraal, zullen actuele inflatiecijfers (4.9% j/j in november) en de omikronvariant van het virus (aanbod langer verstoord) mee zorgen voor een forse opwaartse herziening van de inflatieprognose door de ECB voor dit jaar en voor 2022. In plaats van 1.7% in september, zal het nieuwe cijfer voor volgend jaar vermoedelijk ruim boven 2% liggen. Fed Powell’s u-bocht over inflatie legt extra druk bij de ECB om ook de Europese risicobalans te herzien. In die context achten we de kans klein dat de ECB zich sterk zal verbinden tot extra activa-aankopen onder het standaard APP (voorlopig €20 miljard/maand) na maart 2022. Niet qua bedrag en niet op vlak van de duur in tijd. Volgende week donderdag weten we meer. Voorlopig handelen de Europese rente- en wisselmarkt nog onder het motto: eerst zien en dan pas geloven.

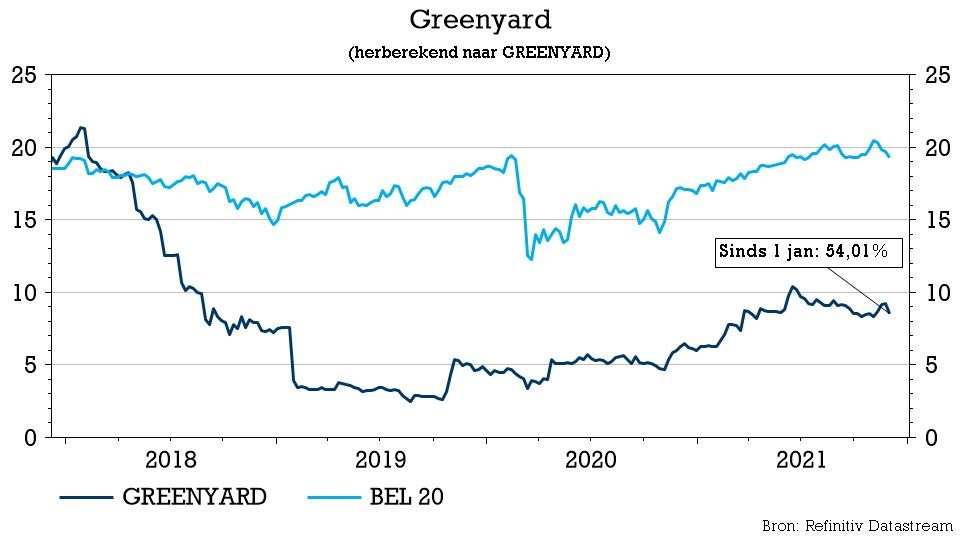

Greenyard stelt strategie 2030 voor

Uit de tweede investeerdersdag van Greenyard onthoudt KBC Securities dat Greenyard voor de komende jaren mikt op verdere groei door een breder productportfolio van handige, plantaardige producten, in combinatie met digitale diensten. Greenyard heeft de ambitie om de omzet met zo’n 650 miljoen te laten groeien tot 5 miljard euro in FY24/25, goed voor een samengestelde groei van 5% per jaar. Tegelijkertijd is het de ambitie om de aangepaste bedrijfskasstroom met 35 -45 miljoen euro te laten groeien tot 200-210 miljoen in 2025. Daardoor zal Greenyard ruimte creëren voor extra investeringen in plantaardige producten en mogelijke fusies en overnames in de komende jaren.

Strategie 2030

De strategie 2030 is opgebouwd uit 3 fasen:

- In de eerste fase "Improve" zal Greenyard zich richten op het verder verdiepen van haar unieke geïntegreerde relaties met bestaande en nieuwe klanten. Dit moet resulteren in een kortere, efficiëntere en duurzamere toeleveringsketen, waardoor haar ecologische voetafdruk kleiner wordt. Onze analist is verheugd dat Greenyard haar duurzaamheidsambities versterkt (en kwantificeert).

- In de volgende fase, "Increase" (die weliswaar onmiddellijk ingaat), zal Greenyard haar aanbod van gemaksproducten uitbreiden, gebruikmakend van de kansen die zich voordoen voor gezonde gemaksproducten met een laag verwerkingsniveau, en zo inspelen op de vraag van de consument. Dat zal extra volumes opleveren bij huidige en nieuwe klanten. Om dit te bereiken zal Greenyard in de komende drie jaar een eenmalige investering doen van 30-35 miljoen euro. Deze investering zal naar verwachting kasstroomneutraal zijn, gezien de verwachte korte terugverdientijd en de verdere verwachtingen van operationele en werkkapitaalverbeteringen. Greenyard overweegt mogelijk ook mogelijkheden voor fusies en overnames, zelfs in de VS.

- In de derde fase 'Imagine', voortbouwend op de eerste twee niveaus en deze ambities realiserend, met behoud van een schuldgraad ratio van 2,0x-2,5x (pre-IFRS 16), heeft Greenyard ook de ambitie om ruimte te creëren om verder te investeren in de ontwikkeling van andere plantaardige producten en zo haar aanbod uit te breiden.

Schuldgraad

De expansieplannen van de groep moeten gebeuren zonder de schuldpositie te ontwrichten en die op 2x-2,5x te houden. Vergeet daarbij niet dat de hefboomratio daalde van 3,9x op het einde van de eerste helft van vorig jaar tot 2,8x op het einde van september '21. Een jaar later dan in het model van KBCS, zal Greenyard na boekjaar 22/23 opnieuw dividenden op de agenda zetten.

De mening van KBC Securities over Greenyard

Greenyards Strategie 2030 heeft de duidelijke doelstelling om een plantaardige krachtpatser te worden en een reeks eerste en steile ambities voor 2025 waar te maken. Aangezien consumenten in toenemende mate op zoek zijn naar gezondere, voedselarme (met name plantaardige) producten en niet bereid zijn om gemak en bereidingstijd op te offeren in die verschuiving, is Greenyard vastbesloten om te blijven investeren in gemak, en om de verdere verbreding van haar plantaardige portfolio te versnellen. Die versnelling zal mogelijk worden gemaakt door een verdere intensivering van de digitalisering. De analist van KBCS juicht het toe dat Greenyard inspeelt op de huidige en toekomstige behoeften van de consument, tegelijkertijd bijdraagt aan een duurzamere voedselwaardeketen en dat Greenyard haar activiteiten op het gebied van deze producten zal versnellen, ondersteund door voortgaande digitalisering en sterke gekwantificeerde duurzaamheidsambities. Greenyard heeft de ambitie om haar investeringen in innovatie en technologie op te voeren, door gebruik te maken van de gegevens in de waardeketen om betere producten en diensten te leveren aan haar klanten en consumenten. Dat alles maakt dat KBC Securities een “Kopen”-aanbeveling en koersdoel van 12,25 euro handhaaft.

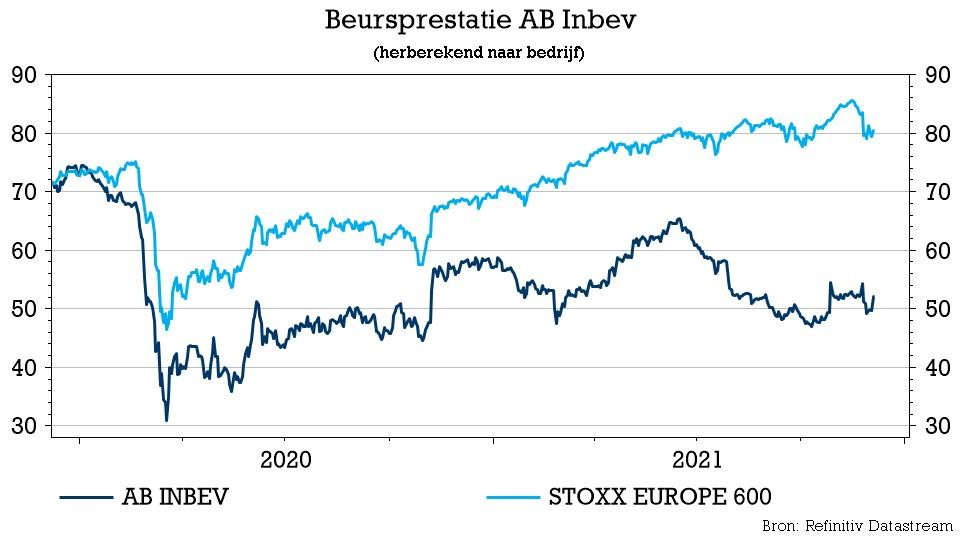

AB Inbev biedt gesmaakte blik op de toekomst

Het regent de jongste dagen investeerdersdagen en gisteren was het de beurt aan AB InBev. De groep liet voorbeurs al weten dat het nieuwe doelstellingen voor de middellange termijn in de markt heeft gezet, maar de analisten van KBC Securities gingen ook luisteren naar wat de drankengroep nog meer in petto had en behoudt het “Kopen”-advies en koersdoel van 80 euro.

Het virtueel beleggersseminar was het eerste onder leiding van de nieuwe CEO, Michel Doukeris. In een persbericht om het event in te leiden, gaf AB InBev vooruitzichten mee, waarin wordt uitgegaan van een autonome bedrijfskasstroom-groei van 4-8% op de middellange termijn. Deze prognose is vergelijkbaar met de raming van KBC Securities voor een gemiddelde organische groei van de bedrijfskasstroom over 2021-2025E van 5,9%. Het cijfer verrast dus niet echt, maar KBC Securities is ingenomen met de transparantie die wordt geboden.

Beer and Beyond

Op het beleggersseminar was AB InBev ook duidelijk over de mogelijkheid om te groeien met zowel Bier en Beyond Beer. CEO Michel Doukeris merkte op dat bier een groeiende categorie is die de de laatste jaren marktaandeel (share of throat) won. De omzet in de eerste negen maanden van 2021 lag 8,1% hoger dan in de eerste negen maanden van 2019, tegenover +1,4% voor de sector. En ondertussen wint Beyond Beer (de zgn. 4e categorie, bestaande uit bv. seltzers, kant-en-klare cocktails), die steeds meer van belang is en is vandaag al goed voor meer dan 1,5 miljard dollar aan omzet voor AB InBev.

Balans: focus op schuldafbouw

Ondanks de hoge schuldgraad ziet het looptijdprofiel er geruststellend uit, met een gemiddelde schuldlooptijd op het einde van het eerste halfjaar van meer dan 16 jaar. Ook het rentevolatiliteitsrisico is beperkt, aangezien 95% van de obligatieportefeuille een coupon met vaste rente heeft, met een couponrente vóór belastingen van momenteel ongeveer 4%. Een punt van aandacht is de valutamismatch tussen de kasstroomgeneratie en de schuldportefeuille. Ongeveer 52% van de huidige uitstaande schulden is in dollar uitgedrukt, en ongeveer 34% in euro. Er is geen of nauwelijks blootstelling in de schuldportefeuille aan valuta's zoals de BRL, de MXN of de ZAR, die alle belangrijke landen zijn in de uitsplitsing van ABI's kasstroomgeneratie. De reden voor deze bewuste mismatch is uiteraard de beperkte liquiditeit van de schuldmarkten in deze valuta's en hun hoge(re) coupons.

ABI geeft momenteel duidelijk voorrang aan schuldafbouw (wat echter niet in de weg van investeringen in organische groeimogelijkheden staat), zoals blijkt uit de beslissing van vorig jaar en ook van dit jaar om geen interimdividend uit te keren (vorig jaar bedroeg het slotdividend 'slechts' 0,5euro per aandeel). Het model van KBC Securities, dat gebaseerd is op de veronderstelling dat AB InBev het dividend beperkt zal houden tot 0,5 euro in totaal voor zowel 2021 en 2022, voorspelt een daling van de schuldgraad van 4,4x aan het einde van 1H21 tot 4,1x aan het einde van 2021, 3,5x aan het einde van 2022 en 3,1x aan het einde van 2023.

De mening van KBC Securities over AB Inbev

De transparantie die wordt geboden door de beslissing van AB InBev om voor de middellange termijn een groei van 4-8% voor de autonome EBITDA te hanteren weet KBC Securities wel te smaken. Op haar Investor Seminar was AB InBev ook duidelijk over de mogelijkheid om te groeien met zowel Bier en Beyond Beer. KBC Securities blijft AB InBev waarderen voor zijn leiderspositie in de wereldwijde bierindustrie, zijn uitstekende winstgevendheid en behoorlijke groeivooruitzichten op lange termijn dankzij zijn omvangrijke activiteiten in opkomende markten, premiumisering en initiatieven op het vlak van digitalisering. De waardering is aantrekkelijk en bijgevolg worden het “Kopen”-advies en koersdoel van 80 euro bevestigd.

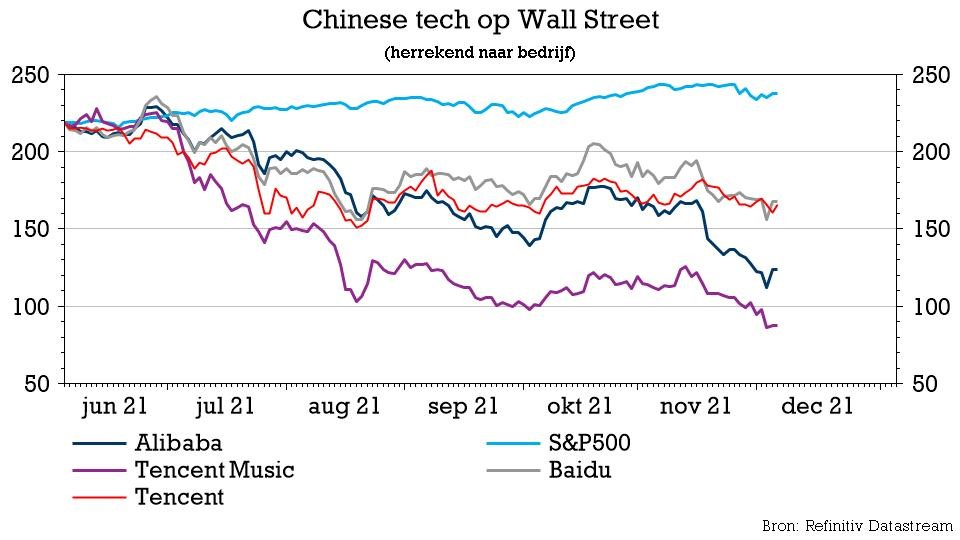

Alibaba kreeg er 40 miljard marktwaarde bij

De Chinese beurswaakhond liet gisteren weten dat berichten dat regelgevers bedrijven stimuleren om hun Amerikaanse noteringen te laten vallen "volledig misleidend" zijn. Een opmerkelijke uitspraak die door beleggers op applaus werd onthaald. Wat volgde was een opluchtingsrally die onder meer Alibaba vlot 12% hoger stuurde en de marktwaarde met 40 miljard dollar opkrikte.

Geruststelling

De twijfel over de buitenlandse notering van Chinese bedrijven is ondertussen al geruime tijd een kiezel in de steen van heel wat techbedrijven die op Wall Street noteren. Die kiezel werd een heuse kei nadat vorige week vrijdag bekend raakte dat de notering van Didi in New York geen lang leven beschoren is. Wat volgde was een nieuwe uitverkoop van alles wat Chinees was en op de Amerikaanse koerstabellen prijkt. Er ging uiteindelijk wel een weekend over en maandag stuurde de China Securities Regulatory Commission volgens Bloomberg een rapport de wereld in waarin het stelde respectvol te zijn voor de beslissingen van bedrijven om hun aandelen te noteren waar het bedrijf dat wenst. Berichten dat toezichthouders erop aandringen dat zogeheten entiteiten met een variabel belang (VIE) hun notering in de Verenigde Staten laten vallen, zijn een "volledig verkeerde lezing en interpretatie" van de regelgeving, zei de China Securities Regulatory Commission (CSRC) zondag in een verklaring, zonder het rapport te identificeren. De regelgever zei ook dat het Chinese beleid om online platforms te reguleren gericht was op het inperken van monopolies en het waarborgen van de veiligheid van gegevens en niet op een bepaalde industrie, aldus het rapport.

Opluchtingsrally

Dat de andere techbedrijven op Wall Street niet over dezelfde kam zullen worden geschoren, althans op basis van de berichten maandag, zorgde duidelijk voor opluchting. De aandelen van Alibaba, die vrijdag nog stevig onderuit gingen, rechtten opgelucht de rug en met hen ook die van onder meer Baidu (koers aandeel: +6,3%) en (in mindere mate) Tencent (koers aandeel: +2,4%).

VIE blijft ter discussie

Eerder dit jaar liet China weten dat de regels voor overzeese beursnoteringen zullen worden herzien. China zal ook strenger toezicht houden op bedrijven die op buitenlandse markten actief zijn.

De China Securities Regulatory Commission zou achter het plan zitten om de regels voor overzeese beursnoteringen te herzien. Die regels zijn al sinds 1994 van kracht en bevatten geen verwijzing naar bedrijven die geregistreerd zijn op plaatsen zoals de Kaaimaneilanden. Net die bedrijven zijn bijna altijd gestructureerd volgens het zogenoemde Variable Interest Entity-model (VIE). Dit soort bedrijven hebben een structuur waarin een investeerder een meerderheidsbelang heeft ondanks het feit dat hij niet over de meerderheid van de stemrechten beschikt. In de meeste gevallen wordt het VIE-statuut gebruikt om het bedrijf te beschermen tegen schuldeisers of rechtszaken, of ze worden opgericht als special purpose vehicles (SPV's) om actief aan onderzoek en ontwikkeling te doen. Maar een VIE laat ook toe om op een passieve manier financiële activa aan te houden, een systeem dat door alle Chinese technologiebedrijven gehanteerd werd bij de beursnotering op Wall Street.

Legitimatie of annulatie?

Het VIE-statuut werd door Sina en haar investeringsbankiers ontwikkeld tijdens een beursgang in 2000, maar werd nooit formeel goedgekeurd door Peking. Het heeft Chinese bedrijven niettemin in staat gesteld beperkingen op buitenlandse investeringen in gevoelige sectoren, waaronder de internetindustrie, te omzeilen. De structuur stelt een Chinees bedrijf in staat zijn winst over te hevelen naar een offshore entiteit - geregistreerd op plaatsen zoals de Kaaimaneilanden of de Britse Maagdeneilanden - met aandelen die buitenlandse investeerders dan kunnen bezitten.

Op zich is dat geen enkel probleem, maar vandaag is dat wel een doorn in het oog van de Chinese regelgever. Een wijziging van de VIE-regels maakt dat bedrijven toestemming moeten vragen (en krijgen) voordat zij in Hong Kong of de VS naar de beurs gaan. In zekere zin zou zo’n aanpassing positief kunnen zijn voor internationale beleggers: het extra toezicht kan de VIE-structuur de legitimiteit geven die het tot nu toe ontbeerde, omwille van de wankele rechtsgrond waarop ze berust.

Oranje of groen

Het is vandaag vooralsnog niet 100% zeker dat een wijziging er ook effectief aankomt, ondanks Bloomberg al in mei 2021 gewag maakte van zo’n aanscherping. De toezichthouder wil nog potentiële herzieningen bespreken met bedrijven die de verkoop van aandelen onderschrijven. Feit is niettemin dat de VIE-structuur onaangenaam lastig wordt voor Peking, dat steeds meer zijn greep versterkt op technologiebedrijven die in elke hoek van het Chinese leven zijn geïnfiltreerd en die onmetelijk veel data (consumentengegevens) controleren.

Maar ook in de VS zelf wordt harder opgetreden tegen Chinese bedrijven. Het toezicht werd in 2021 verscherpt, zodat de wetgeving vandaag vereist dat bedrijven die op Amerikaanse beurzen noteren, inspecteurs toelaten om hun financiële audits te controleren. China heeft zich lange tijd verzet dat de Amerikaanse Public Company Accounting Oversight Board audits onderzoekt van bedrijven waarvan de aandelen in Amerika worden verhandeld, omwille van “nationale veiligheidsbelangen”.

De vraag is hoe ver China zijn acties wil doordrijven, of het echt tot een verplichte delisting van Wall Street kan komen. Dat lijkt vooral voor de grote, consumentgerichte en internationaal gerichte techreuzen zoals Alibaba of Tencent erg onwaarschijnlijk. Immers, indien China effectief een grotere speler op het wereldtoneel wil worden, zal het niet veel applaus krijgen door zo’n drastische beslissing. Het lijkt er veeleer op dat China enkel orde op zaken wil stellen, de Chinese bedrijven naar de beurs van Hongkong wil loodsen én de controle over de consumentendata van die bedrijven onder Chinese controle te houden.

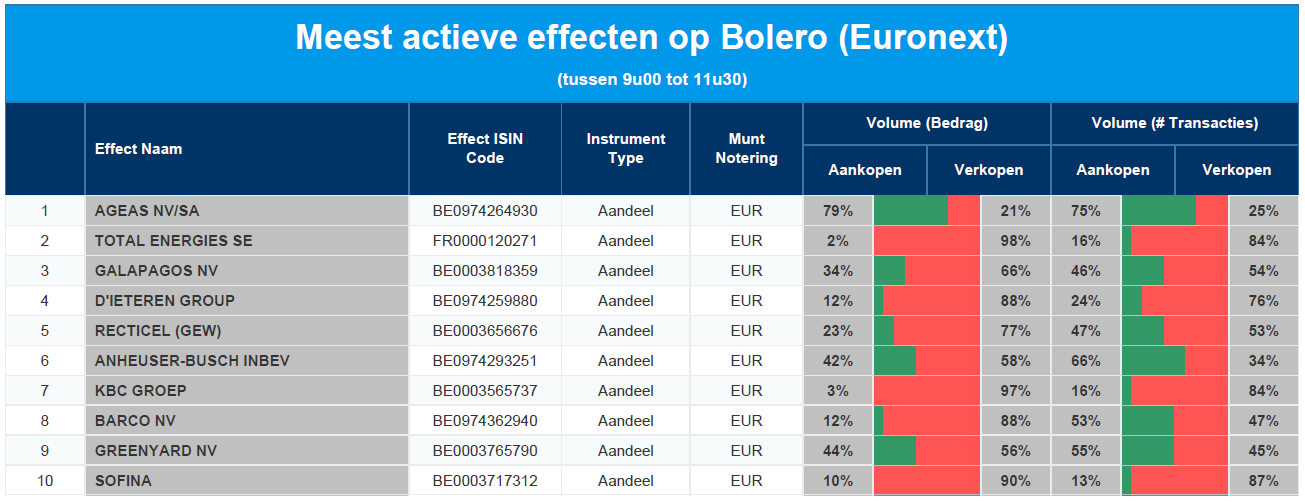

Meest verhandeld bij Bolero op Euronext

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: Ageas - Total Energies - Galapagos - D'Ieteren - Recticel - AB Inbev - KBC - Barco - Greenyard - Sofina

Europees aandelennieuws

Stellantis mikt tegen 2030 op extra omzet uit software

- Stellantis wil tegen 2026 ongeveer 4 miljard euro aan extra jaarlijkse omzet genereren en tegen 2030 ongeveer 20 miljard euro uit software-gebaseerde producten en diensten. De groep zal, vanaf 2024, drie nieuwe technologische platforms inzetten die worden aangedreven door kunstmatige intelligentie, onder de namen STLA Brain, STLA SmartCockpit, en STLA AutoDrive.

Hogere vooruitzichten bij ABB en beursplannen voor laadpaaldivisie

- ABB pakte voorafgaand aan zijn kapitaalmarktdag uit met hogere verwachtingen voor omzet en winst. Het Zwitserse engineeringbedrijf verwacht te kunnen profiteren van de grotere vraag van heroplevende economieën en van trends als het koolstofvrij maken van de economie. ABB verwacht dat de jaaromzet met 4 tot 7% zal stijgen, in plaats van de eerdere 3 tot 5%. Vanaf 2023 streeft het bedrijf nu naar een winstmarge van "ten minste" 15%. Voorheen mikte het op een marge van 13% tot 16%, terwijl ABB tijdens het pandemiejaar 2020 een marge van 11,1% boekte. ABB zei ook dat het zijn E-mobility oplaadactiviteiten voor elektrische voertuigen in de eerste helft van 2022 naar de beurs wil brengen.

Volkswagen knaagt aan bevoegdheden CEO Herbert Diess

- Volgens mediaberichten kan Herbert Diess waarschijnlijk als CEO van Volkswagen aanblijven, maar zal hij een deel van zijn bevoegdheden moeten afstaan na een botsing met de vakbondsleiders. Diess droeg vorig jaar al de verantwoordelijkheid voor het merk Volkswagen over aan Brandstaetter na weken van gekibbel tussen de machtige vakbondsleiders en managers van het bedrijf over het tempo en de omvang van de kostenbesparingsplannen. De toekomst van Diess hing aan een zijden draadje sinds hij in september het risico van verregaande baneninkrimpingen noemde.

British American Tobacco bevestigt verwachtingen

- British American Tobacco bevestigt zijn winst- en omzetverwachting voor het hele jaar. Het bedrijf, dat het eerste tabaksconcern was dat van de Amerikaanse Food and Drug Administration toestemming kreeg om e-sigaretten te verkopen, zei dat 3,6 miljoen meer klanten zijn niet-brandbare producten gebruikten, wat het totale klantenbestand op 17,1 miljoen bracht. In de eerste helft eindigend op 30 juni, had het 16,1 miljoen klanten.

Onderzoek naar betere immuunrespons bij mengen COVID-19-vaccins

- Uit een groot Brits onderzoek naar het mengen van COVID-19-vaccins is gebleken dat mensen een betere immuunrespons hadden wanneer ze een eerste dosis van AstraZeneca- of Pfizer-BioNTech-vaccins kregen, gevolgd door Moderna negen weken later.

Beursnieuws België en Nederland

Recticel verkoopt Engineered Foams aan Carpenter

- De Buitengewone algemene vergadering van Recticel stemde gisteren in met de verkoop van Engineered Foams aan Carpenter voor 656 miljoen euro, waardoor Recticel’s kandidaat overnemer Greiner afgewimpeld wordt. Het zet Recticel op weg naar een pure isolatiespeler, zodat de opties van Greiner beperkt lijken: de groep zal zich houden aan zijn aandelenkoopovereenkomst met Bois Sauvage, waardoor Greiner een belangrijke stem zal hebben in de lange termijn toekomst van Recticel. Uitgaande van een waarderingsmultiple van 13x (EV/REBITDA) voor 2022, is Recticel volgens KBCS 19 euro per aandeel waard. Rekening houdend met onzekerheid over mogelijke fiscale gevolgen van grootschalige kapitaalteruggaven, blijft het koersdoel daarom behouden op 18 euro.

Greenyard zet in op gezonde, weinig bewerkte, plantaardige voeding

- Greenyard gaat vol inzetten op gezonde, weinig bewerkte, plantaardige voeding. Daarvoor is een breder productportfolio van gemakkelijke, plantaardige producten nodig, in combinatie met digitale diensten. Dat moet de omzet met zo’n 650 miljoen euro kunnen verhogen tot 5 miljard euro tegen 2025, het moment waarop analisten mikten op een omzet van 4,82 miljard euro. De aangepaste bedrijfswinst moet in die periode met 35 à 45 miljoen euro stijgen tot 200 à 210 miljoen euro, tegenover een eerdere doelstelling van 190 miljoen euro. De schuldgraad moet stabiel blijven op 2,0 à 2,5x, zodat er tegen boekjaar 2022/2023 weer dividenden op de agenda kunnen komen te staan. Netjes, maar zonder impact op “Kopen”-advies en 12,25 euro koersdoel.

Inventiva voltooide fase 1 klinische studie van lanifibranor

- Inventiva voltooide een fase 1 klinische studie bij 217 patiënten om het effect van lanifibranor op het QT/QTc-interval bij gezonde patiënten te evalueren. Dit zal het “New Drug Application”-pakket voor het geneesmiddel in NASH ondersteunen. De studie werd uitgevoerd in overeenstemming met de richtsnoeren van de FDA. Zelfs bij de hoogste dosering werden geen problemen waargenomen, en de behandeling werd goed verdragen bij beide onderzochte doseringen. Dit resultaat is in overeenstemming met de klinische gegevens van fase II. Geen impact op “Kopen”-advies en 20 euro koersdoel.

Sequana Medical evalueert tussentijdse data van SAHARA DESERT-studie

- Sequana Medical evalueerde de tussentijdse data van de SAHARA DESERT-studie. Die tonen aan dat de DSR-therapie met de alfapomp DSR ((Direct Sodium Removal) veilig is en goed wordt verdragen. Bovendien bereikten de patiënten, die last hebben van hartfalen met aanhoudende congestie en weerstand tegen behandeling met lusdiauretica, euvolemie en significant gewichtsverlies. Toplijn data worden verwacht tegen de tweede helft van 2022. Aangezien deze positieve tussentijdse gegevens enigszins verwacht werden en omdat de DSR-behandeling zich nog in een vroeg stadium bevindt, behoudt KBCS het koersdoel van 11,5 euro en het “Kopen”-advies.

ASR Nederland mikt op rendement op eigen vermogen van 12% à 14%

- ASR Nederland schotelt zijn aandeelhouders van 2022 tot en met 2024 een operationeel rendement op eigen vermogen van 12% tot 14% voor. Voor 2021 zal het resultaat van die aard zijn dat de doelstellingen die werden vastgesteld in 2018 “in belangrijke mate” gerealiseerd zullen zijn. Verder wil de verzekeraar een progressief dividend en een voortzetting van het aandeleninkoopprogramma voor minimaal 100 miljoen euro per jaar realiseren, vertrekkende van 2,40 euro per aandeel over 2021. De Solvency II ratio moet “comfortabel” boven de managementdoelstelling van 160% uitkomen, terwijl de CO2-footprint met 65% moet dalen en er meer werk gemaakt zal worden van “impact beleggen”. Geen impact op “Opbouwen”-advies en 41 euro koersdoel.

Gerard van de Aast volgt Duco Sickinghe op als voorzitter van KPN

- De Raad van Commissarissen van KPN liet weten dat Gerard van de Aast de opvolger wordt van Duco Sickinghe als voorzitter, vanaf de algemene vergadering op 13 april 2022. De heer Van de Aast is een “doorgewinterde bestuurder met een erkende staat van dienst op bestuursniveau in diverse sectoren, variërend van de bouw tot software engineering, zowel in Nederland als daarbuiten”. Zo, dat weet u dan ook alweer.

KBCS behoudt advies en koersdoel na beleggersseminar AB Inbev

- Op het beleggersseminar van AB Inbev stond de beslissing om een middellange termijn organische EBITDA-groeirichting van 4 à 8% vast te stellen centraal. Dat volgt op een concrete indicatie eerder dit jaar voor de organische EBITDA-groei in 2021 (zo’n 10 à 12%). KBCS mikt op een gemiddeld groeiritme van 5,9% tot 2025, wat zo’n 2% onder de gemiddelde analistenschatting ligt. Verder sprak het management over groei in zowel Bier als Beyond Beer, maar KBCS past het “Kopen”-advies en 80 euro koersdoel niet aan.