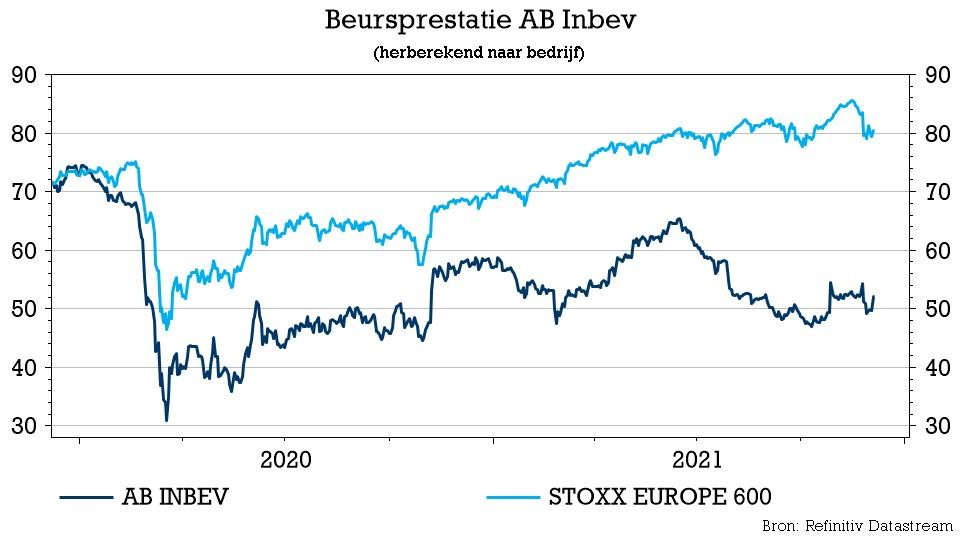

di. 7 dec 2021

Het regent de jongste dagen investeerdersdagen en gisteren was het de beurt aan AB InBev. De groep liet voorbeurs al weten dat het nieuwe doelstellingen voor de middellange termijn in de markt heeft gezet, maar de analisten van KBC Securities gingen ook luisteren naar wat de drankengroep nog meer in petto had en behoudt het “Kopen”-advies en koersdoel van 80 euro.

Het virtueel beleggersseminar was het eerste onder leiding van de nieuwe CEO, Michel Doukeris. In een persbericht om het event in te leiden, gaf AB InBev vooruitzichten mee, waarin wordt uitgegaan van een autonome bedrijfskasstroom-groei van 4-8% op de middellange termijn. Deze prognose is vergelijkbaar met de raming van KBC Securities voor een gemiddelde organische groei van de bedrijfskasstroom over 2021-2025E van 5,9%. Het cijfer verrast dus niet echt, maar KBC Securities is ingenomen met de transparantie die wordt geboden.

Beer and Beyond

Op het beleggersseminar was AB InBev ook duidelijk over de mogelijkheid om te groeien met zowel Bier en Beyond Beer. CEO Michel Doukeris merkte op dat bier een groeiende categorie is die de de laatste jaren marktaandeel (share of throat) won. De omzet in de eerste negen maanden van 2021 lag 8,1% hoger dan in de eerste negen maanden van 2019, tegenover +1,4% voor de sector. En ondertussen wint Beyond Beer (de zgn. 4e categorie, bestaande uit bv. seltzers, kant-en-klare cocktails), die steeds meer van belang is en is vandaag al goed voor meer dan 1,5 miljard dollar aan omzet voor AB InBev.

Balans: focus op schuldafbouw

Ondanks de hoge schuldgraad ziet het looptijdprofiel er geruststellend uit, met een gemiddelde schuldlooptijd op het einde van het eerste halfjaar van meer dan 16 jaar. Ook het rentevolatiliteitsrisico is beperkt, aangezien 95% van de obligatieportefeuille een coupon met vaste rente heeft, met een couponrente vóór belastingen van momenteel ongeveer 4%. Een punt van aandacht is de valutamismatch tussen de kasstroomgeneratie en de schuldportefeuille. Ongeveer 52% van de huidige uitstaande schulden is in dollar uitgedrukt, en ongeveer 34% in euro. Er is geen of nauwelijks blootstelling in de schuldportefeuille aan valuta's zoals de BRL, de MXN of de ZAR, die alle belangrijke landen zijn in de uitsplitsing van ABI's kasstroomgeneratie. De reden voor deze bewuste mismatch is uiteraard de beperkte liquiditeit van de schuldmarkten in deze valuta's en hun hoge(re) coupons.

ABI geeft momenteel duidelijk voorrang aan schuldafbouw (wat echter niet in de weg van investeringen in organische groeimogelijkheden staat), zoals blijkt uit de beslissing van vorig jaar en ook van dit jaar om geen interimdividend uit te keren (vorig jaar bedroeg het slotdividend 'slechts' 0,5euro per aandeel). Het model van KBC Securities, dat gebaseerd is op de veronderstelling dat AB InBev het dividend beperkt zal houden tot 0,5 euro in totaal voor zowel 2021 en 2022, voorspelt een daling van de schuldgraad van 4,4x aan het einde van 1H21 tot 4,1x aan het einde van 2021, 3,5x aan het einde van 2022 en 3,1x aan het einde van 2023.

De mening van KBC Securities over AB Inbev

De transparantie die wordt geboden door de beslissing van AB InBev om voor de middellange termijn een groei van 4-8% voor de autonome EBITDA te hanteren weet KBC Securities wel te smaken. Op haar Investor Seminar was AB InBev ook duidelijk over de mogelijkheid om te groeien met zowel Bier en Beyond Beer. KBC Securities blijft AB InBev waarderen voor zijn leiderspositie in de wereldwijde bierindustrie, zijn uitstekende winstgevendheid en behoorlijke groeivooruitzichten op lange termijn dankzij zijn omvangrijke activiteiten in opkomende markten, premiumisering en initiatieven op het vlak van digitalisering. De waardering is aantrekkelijk en bijgevolg worden het “Kopen”-advies en koersdoel van 80 euro bevestigd.