do. 25 nov 2021

Wat staat er morgen op de beleggersagenda?

vrijdag 26 november

- Bedrijfsresultaten

- Elia

- Pinduoduo

- Soitec

- Aandeelhoudersvergadering

- JD Sports Fashion – Buitengewone algemene vergadering

- Rockwool International - Investeerdersdag

- Roche Holding – Buitengewone algemene vergadering

- Ex-dividend

- LyondellBasell Industries

- Lumen Technologies

- Northrop Grumman

- Atmos Energy

- Assurant

- Macro-economie

- Japan: inflatiecijfers

- Frankrijk: consumentenvertrouwen

- Italië: vertrouwensindicatoren

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

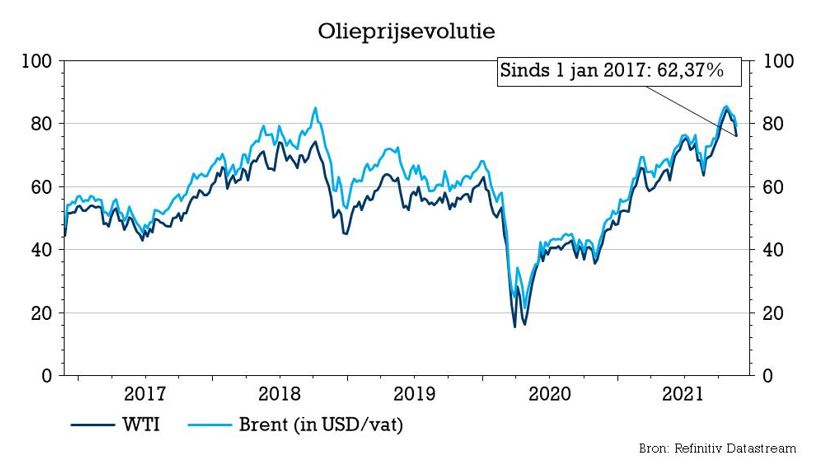

KBC Economics over de olieprijs

De olieprijzen zijn opnieuw gedaald nadat ze in oktober het hoogste niveau in drie jaar hadden bereikt. Brent-olie noteert nu iets boven 80 dollar per vat. Samen met de verdere verspreiding van COVID-19 en de verstrakking van de gezondheidsmaatregelen in delen van Europa, werd de prijsdaling op het conto geschreven van een verwachte, door de VS gecoördineerde, (gedeeltelijke) vrijgave van de Strategic Petroleum Reserves (SPR). Die vrijgave werd dinsdag officieel aangekondigd.

In een poging om de brandstofprijzen te beteugelen, zal de VS 50 miljoen vaten ruwe olie uit haar strategische reserves vrijgeven, terwijl China, India, Japan en Zuid-Korea zich naar verwachting ook zullen aansluiten bij deze interventie, zij het met een aanzienlijk kleinere omvang van vrijgaven.

Vrijgave van SPR heeft geen impact

KBC Economics meent dat een gecoördineerde vrijmaking van de SPR een beperkte of zelfs geen betekenisvolle verdere (neerwaartse) impact op de olieprijzen zal hebben. Brent crude is immers met meer dan 3% gestegen in de nasleep van de aankondiging. De recente ervaringen op de oliemarkten lijken ook in lijn met een dergelijk ‘beperkte impact’ scenario. De verwachtingen van president Biden dat de huidige vrijgave "een verschil zou moeten maken", lijken dus niet ingelost te worden. De laatste gecoördineerde vrijgave van de strategische petroleumreserves in 2011 (ten belope van 60 miljoen vaten als reactie op de verstoring van de bevoorrading in Libië) resulteerde niet in een substantieel of blijvend effect op de olieprijzen. Dat kwam doordat de vrijgave van de SPR geen duurzame voorzieningsbron vormde, en slechts een fractie van de mondiale olievoorraden uitmaakte, vergelijkbaar met de situatie nu.

Een belangrijk precedent is wel is dat de Amerikaanse regering nu gebruik maakt van de SPR zonder ernstige verstoringen van het aanbod (en dus ingaat tegen het oorspronkelijke doel van de SPR). Het vrijmaken van de SPR moet dan ook eerder worden gezien als een reactie op de toegenomen binnenlandse politieke druk om "iets te doen" te midden van de sterke inflatiedruk in de Amerikaanse economie, dan als een reactie op een grote aanbodschaarste op de oliemarkt.

Hogere prijzen

Paradoxaal genoeg zou de vrijmaking van de SPR (indirect) kunnen resulteren in hogere olieprijzen tijdens de wintermaanden. De OPEC+ alliantie zal op 2 december bijeenkomen en de actie van de VS zou kunnen worden gezien als een goede reden voor een nog voorzichtiger productiebeleid. In combinatie met de toenemende onzekerheid over het vraagprofiel zet dit de deur open voor een lager tempo van productieverhogingen (nu aan een maandelijks tempo van 400.000 vaten per dag) door OPEC+, zo niet een volledige pauze in de lopende afbouw van de productiebeperkingen. Per saldo zou dit het totale effect van de door de VS en zijn bondgenoten aangekondigde vrijgave van de strategische olievoorraden meer dan teniet kunnen doen.

80 dollar per vat

Tegen deze achtergrond handhaaft KBC Economics de verwachting dat de olieprijs tijdens de wintermaanden boven de 80 dollar per vat zal blijven, gesteund door nog steeds gunstige fundamentele factoren. De risico's op korte termijn zijn in evenwicht: een sterkere vervanging van gas door olie (in het geval van een koudere winter dan normaal) is het belangrijkste opwaartse risico, terwijl de ontwikkeling van de pandemie (en nieuwe mobiliteitsbeperkingen) een belangrijk neerwaarts risico voor onze vooruitzichten inhoudt.

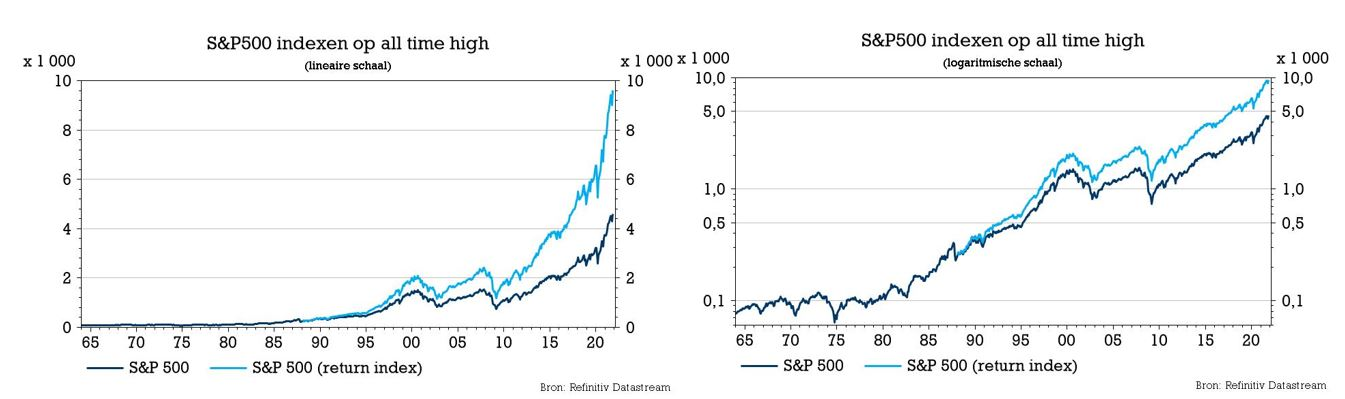

S&P 500 verbreekt record na record

De S&P500 sloot op 8 november af op 4701,7 punten, goed voor een achtste, opeenvolgend record en de langste onafgebroken reeks van “records” sinds 1997. De laatste keer dat er negen opeenvolgende keren een recordkoers kon worden opgetekend was in 1964, en dat record staat tot op vandaag nog altijd op de tabellen. De S&P 500 daalde op 9 november immers tot 4686,25 punten, alvorens in een zijwaarts patroon terecht te komen dat op 18 november een nieuw record van 4704,54 liet optekenen. Tijd voor enkele statistieken.

Log vs. nominaal, toppen doen ze allemaal

We geven u voor de duidelijkheid het volledige historische parcours van de S&P500. De grafiek aan de linkerkant gebruikt daarvoor de nominale koersen, zeg maar de officiële slotkoersen. Dat levert een parabolisch effect op waar zelfs een straaljagerpiloot duizelig van zou worden. Ook wordt het als doorwinterde en doordeweekse beleggers ogenschijnlijk erg moeilijk om de beurs niet als “geweldig overgewaardeerd” te gaan bestempelen. Daarom geeft de logaritmische schaal een veel beter én correcter beeld: die grafiek herleidt de koersevolutie immers naar procentuele bewegingen. Ook daarop is duidelijk een toename van de index te zien, maar die verloopt heel wat meer volgens een stabiel trendpatroon, dat vooral in het eerste decennium van 2021 door de dotcomcrisis en de financiële crisis verstoord werd.

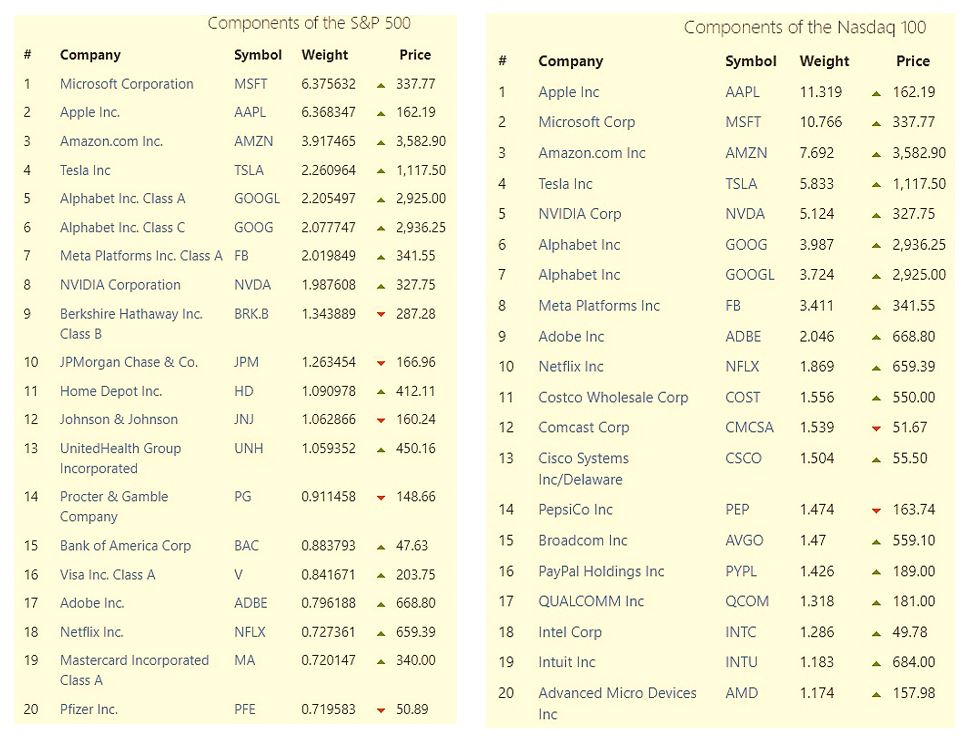

Technologie werd koning

De reden achter de sterke hausse van de index is natuurlijk omdat de S&P500, anders dan vroeger, voor een groot deel uit technologiebedrijven staat. Meer concreet is dat gewicht ondertussen opgelopen tot 27%, bestaande uit Microsoft, Apple, Amazon, Alphabet, Google, Nvidia, Tesla en MetaPlatforms. Die acht bedrijven maken trouwens 51% van de Nasdaq100-index uit, zoals de tabel hieronder weergeeft. Dat verklaart waarom die index het de voorbije jaren nog een pak beter heeft gedaan dan de S&P500.

De concentratie van Big Tech laat zich dus niet enkel voelen op maatschappelijk vlak. Voor wie zoekt naar industriële bedrijven in de S&P500, moet zoeken naar Nvidia en Berkshire Hathaway. En die laatste profiteerde de voorbije jaren fors van de koersstijging van Apple, dat ondertussen niet minder dan 50% van diens portfolio uitmaakt. Of hoe oude knarren zich graag laten omringen door jonge veulens.

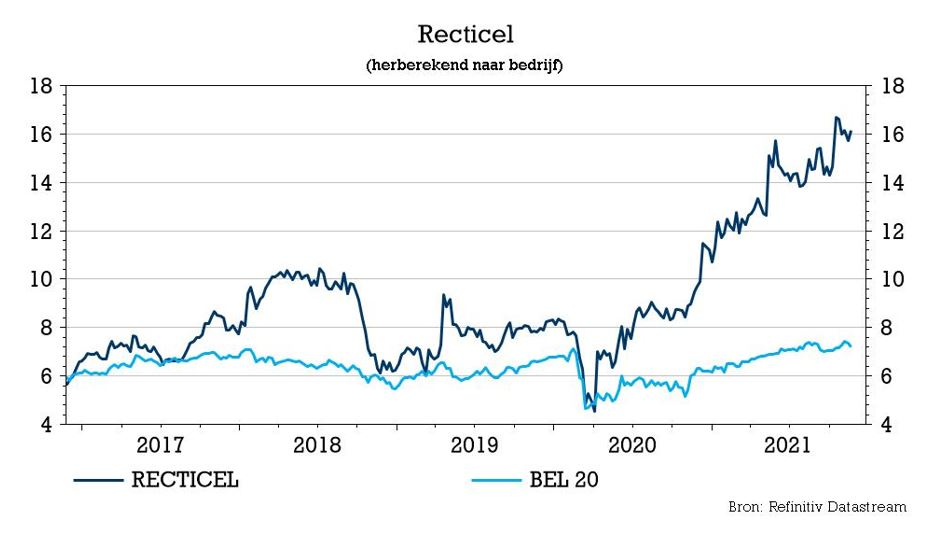

EC start met diepgaand onderzoek naar bod van Greiner op Recticel

De Europese Commissie kondigde aan een diepgaand antitrustonderzoek (fase II) te hebben geopend naar de voorgenomen overname van Recticel door Greiner, waarbij zij aangaf bezorgd te zijn over de mogelijke beperking van concurrentie in de markt wanneer Greiner Recticel opslokt. Meer in het bijzonder noemde de Europese Commissie het risico van een beperktere keuze en hogere prijzen voor rollen technisch schuim, schuim dat geluid, trillingen en ruwheid vermindert, en filterschuim op een aantal lokale Europese markten. De Europese Commissie wees erop dat de gefuseerde entiteit voor elk van deze producten hoge gecombineerde marktaandelen zou hebben op reeds geconcentreerde markten, met name in Centraal-Europese landen zoals Oostenrijk, Duitsland, Polen en de Tsjechische Republiek.

Van Fase I naar Fase II

De EC benadrukte dat Greiner had besloten tijdens het eerste onderzoek geen toezeggingen te doen om de voorlopige bezwaren van de Commissie weg te nemen (zoals reeds door Greiner was aangekondigd). De Commissie heeft nu 90 werkdagen, tot 8 april 2022, om een besluit te nemen. Greiner liet eerder weten dat, als de Europese Commissie naar fase II zou gaan, ze haar standpunt zal bepalen uiterlijk bij de bekendmaking van de resultaten van de Initiële Aanvaardingsperiode (van haar bod van 13,5 euro per aandeel), die op 21 december worden verwacht. Indien Greiner niet afziet van de opschortende voorwaarde van goedkeuring van fase I, zou haar bod aan de aandeelhouders van Recticel komen te vervallen. In dat geval zou Greiner naar eigen zeggen constructief met de Commissie samenwerken om goedkeuring voor fase II te verkrijgen en is het voornemens een nieuw bod uit te brengen om de meerderheid van de Recticel-aandelen te verwerven indien de goedkeuring inzake concentratiecontrole wordt gegeven. Het is duidelijk dat een verkoop van de Engineered Foams-activiteiten aan Carpenter een einde zou maken aan de antitrustrisico's voor Greiner (dat niet actief is in Isolatie).

Recticel in de tegenaanval

Bij Recticel zijn ze de voorbije weken niet bij de pakken blijven zitten. Midden oktober kondigde de groep aan dat het een bindend bod had ontvangen van Carpenter om de Engineered Foams activiteiten over te nemen, gebaseerd op een ondernemingswaarde van 656 miljoen euro. En ondertussen werd ook een akkoord bereikt over de verkoop van de matrassendivisie voor 122,4 miljoen euro. Daarmee timmert de groep verder aan de weg om een pure isolatiespeler te worden. Voor het zover is moet een buitengewone algemene vergadering zich wel nog uitspreken over de Carpenter-deal, waardoor 6 december met stip in de agenda van de Recticel-aandeelhouders genoteerd staat. Een gewone meerderheid (50%+1 aandeel) lijkt waarschijnlijk en is voldoende om groen licht te geven voor de voorgestelde verkoop van Engineered Foams aan Carpenter.

KBC Securities over Recticel

De antitrustonzekerheid waarmee Greiner wordt geconfronteerd, lijkt zijn opties te beperken, al kan Greiner nog steeds vasthouden aan de Bois Sauvage-deal (goed voor een belang van 27,03%) en een belangrijke aandeelhouder van Recticel worden, weet KBC Securities-analist Wim Hoste. Met een zitje op de eerste rij zal de groep mee een stem hebben in hoe een op isolatie gericht Recticel zich verder zal ontwikkelen.

Investment case

Analist Wim Hoste handhaaft het “Opbouwen”-advies en het koersdoel van 18 euro. Hij meent dat Recticel ondergewaardeerd is vanuit een "Som-der-delen"-perspectief. De isolatieactiviteiten maken Recticel interessant vanuit een ESG-perspectief. De weg van de verkoop van Engineered Foams en de focus op Isolatie lijkt nu de beste manier om de aandeelhouderswaarde te maximaliseren, hoewel Greiner zijn biedprijs ook nog zou kunnen verhogen.

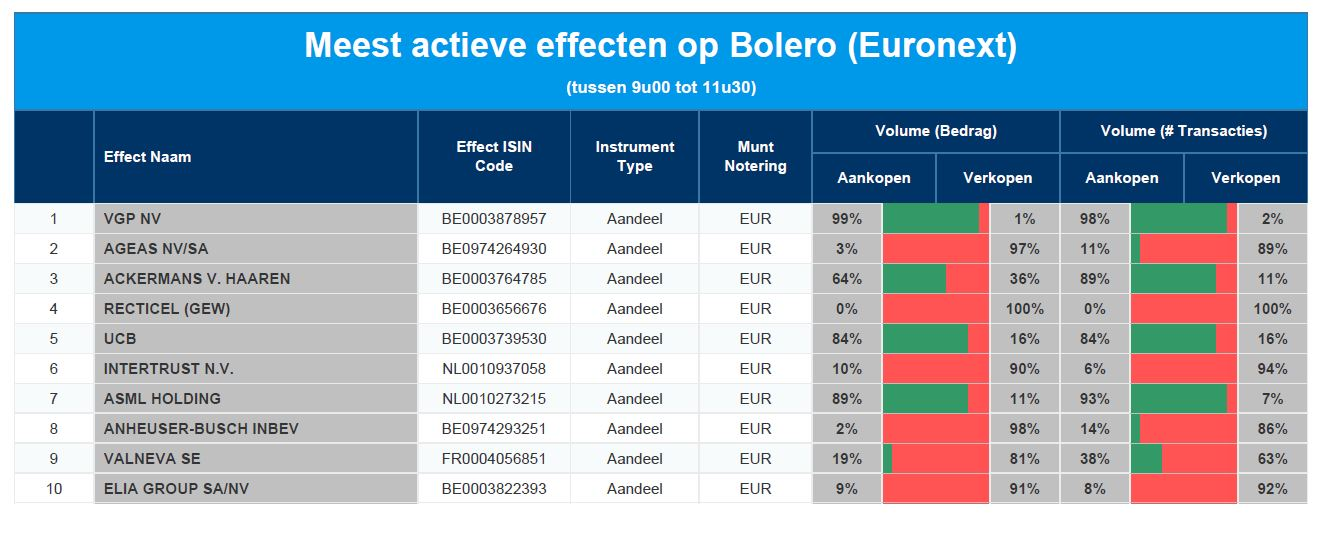

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - Ageas - Ackermans & van Haaren - Recticel - UCB - Intertrust - ASML Holding - AB Inbev - Valneva - Elia Group

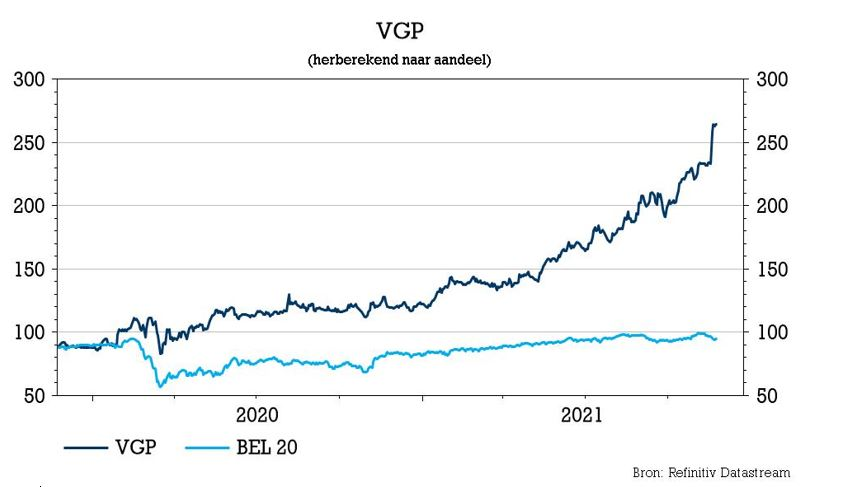

VGP: kapitaalverhoging om verdere groei te versnellen

Gisteren plaatste VGP nieuwe aandelen bij institutionele beleggers. Die operatie leverde 300 miljoen euro op aan 240 euro per aandeel, een korting van 9,1% ten opzichte van de vorige slotkoers. Qua timing zit dat alvast goed, want de koers van het aandeel steeg met 13,1% sinds afgelopen donderdag dankzij een explosieve kwartaalupdate over de eerste 10 maanden van 2021. Het bedrijf kondigde daarin onder meer een sterke groei in de grondbank en ontwikkelingspijplijn aan, weet KBC Securities-analist Wim Lewi.

1,25 miljoen nieuwe aandelen

Analist Wim Lewi verwacht dat de plaatsing de schuldgraad zal verbeteren van de huidige 30,4% tot 20,5% op het einde van 2021. De deal verhoogt het aantal aandelen met 1,25 miljoen stuks en die geven recht op een volledig dividend. De verwatering bedraagt 6,1%, maar analist Wim Lewi handhaaft een ongewijzigde dividendverwachting van 3,65 euro per aandeel. Hoewel controlerende aandeelhouders Jan Van Geet en Bart Van Malderen niet hebben deelgenomen, hebben zij na de transactie nog steeds een meerderheid van 50,9% en een meerderheid van 2/3 van de stemmen.

Eerste stappen in Frankrijk, Servië en Zweden

VGP begint aan een explosief groeipad in de komende 2 à 3 jaar met intrede in nieuwe regio's zoals Frankrijk, Servië en Zweden. Naarmate de grondprijzen en de bouwkosten stijgen, stijgt ook het bedrag van de noodzakelijke kapitaalinvesteringen. VGP verklaart echter dat het de winst van de ontwikkelaar per vierkante meter ondanks de hogere investeringskost minstens stabiel kan houden. In een nota op 19 november van analist Wim Lewi schatte hij dat VGP ongeveer 2,4 miljoen vierkante meter aan nieuwe ontwikkelingen kan starten in het tweede halfjaar van 2021 en 2022 en nog eens 2,2 miljoen vierkante meter aan verhuurbare grond kan verwerven in dezelfde periode van 18 maanden. Dit vereist ten minste 1,4 miljard euro aan investeringen (exclusief cash die terugkeert van de joint-venture met Allianz).

Verbetering onderhandelingspositie met Allianz JV

VGP zal in deze 18 maanden ook kapitaal innen als het projecten afrondt en verkoopt aan de Joint-venture met Allianz. Maar met deze deal vermijdt het dat het onder druk wordt gezet om een zwakke onderhandelingspositie te aanvaarden, omdat het investeringen nodig heeft voor zijn groeiplannen. Aangezien VGP het ontwikkelingstempo meer dan verdubbelt ten opzichte van de voltooide en aan de joint-venture verkochte projecten, is er een tijdsverschil van ongeveer 14 maanden voordat de nieuwe ontwikkelingen worden gevolgd door de recyclage van cash vanuit de joint-venture. Zodra het ontwikkelingstempo vertraagt, kan die nog 14 à 18 maanden extra kasmiddelen opleveren.

Versterking kredietrating

VGP heeft momenteel een BBB- kredietrating van Fitch. Analist Wim Lewi schat dat de schuldgraad zal dalen van 30,4% in de eerste helft van 2021 tot 20,5% op het einde van december. Naarmate de uitbreiding wordt gerealiseerd en kapitaal van de joint-venture terugvloeit, zal de schuldgraad naar schatting pas in 2025 stijgen tot 30,2%. Het model van onze analist gaat uit van een ontwikkelingspiek ergens tussen 2022 en 2023. Eens de ontwikkeling nadien vertraagt, blijven de inkomsten van de joint-venture wel toenemen. Die zal tussen 2024 en 2025 het geïnvesteerde kapitaal weer recycleren.

Naarmate VGP zich uitbreidt over nieuwe regio's, bestaat kans dat het zijn eigen investeringsportefeuille uitbreidt tot buiten de historische range van 200.000 à 250.000 vierkante meter. Er is ook een mogelijkheid om de ESG-beleggingen in groene gebouwen uit te breiden, aldus analist Wim Lewi.

Europees aandelennieuws

Rémy Cointreau verhoogt winstvooruitzichten voor 2021

- Rémy Cointreau heeft zijn winstvooruitzichten voor het volledige jaar verhoogd na een sterker dan verwachte autonome stijging van het bedrijfsresultaat met 104,5% in de eerste helft van het jaar. Het bedrijfsresultaat van de cognacdivisie Rémy Martin, die goed is voor bijna 90% van het groepsresultaat, bedroeg 188,1 miljoen euro in het eerste halfjaar, wat neerkomt op een autonome stijging van 101,9%. Rémy Cointreau had al een autonome stijging van de omzet in het eerste halfjaar met 52% gemeld. Dit weerspiegelde een sterke opleving van de vraag in bars en restaurants naarmate de COVID-19-beperkingen over de hele wereld afnamen en ook een veerkrachtige consumptie van mensen die thuis iets drinken.

Swiss Life kondigt nieuw inkoopprogramma aan

- Investeerdersdag bij Swiss Life en de groep had meteen wat lekkers in petto voor haar aandeelhouders: er komt een nieuw inkoopprogramma van eigen aandelen van 1 miljard Zwitserse frank en de dividenduitkeringsratio wordt verhoogd van 50% tot meer dan 60%. "De komende drie jaar zullen we resoluut doorgaan op de ingeslagen weg en ons richten op het verdiepen van de klantrelaties, het uitbreiden van onze adviesorganisaties, operationele schaalbaarheid en het verankeren van onze duurzaamheidsstrategie. Zo zullen we kansen grijpen om winstgevend te groeien en onze financiële doelstellingen substantieel te verhogen,” aldus Swiss Life.

CEO van Orange veroordeeld voor medeplichtigheid aan misbruik van overheidsgeld

- Orange gaat op zoek naar een nieuwe voorzitter en CEO nadat de huidige, Stephane Richard, gisteren door het Parijse hof van beroep veroordeeld werd wegens medeplichtigheid aan misbruik van overheidsgeld. De man kreeg een voorwaardelijke gevangenisstraf van een jaar opgelegd. Richard had eerder gezegd dat het aan de raad van bestuur was om te beslissen of hij zijn baan zou behouden. Hij noemde de uitspraak van de rechter "zeer onrechtvaardig" en zei dat hij in beroep zou gaan.

Elekta waarschuwt voor aanhoudende tekorten aan onderdelen in toekomst

- Elekta rapporteerde donderdag een minder sterke daling van de winst dan verwacht, maar waarschuwde voor aanhoudende tekorten aan onderdelen in de toekomst. Het bedrijfsresultaat over het tweede kwartaal daalde tot 533 miljoen Zweedse kroon, tegen 559 miljoen een jaar geleden. Er was slechts op 425 miljoen gerekend. De kwartaalorders stegen met 12% tot 4,05 miljard kroon, terwijl de omzet in vergelijking met vorig jaar met 7% steeg tot 3,70 miljard kroon.

Generali wil La Medicale van Crédit Agricole overnemen

- Generali is exclusieve gesprekken aangegaan met Crédit Agricole om de Franse bank haar ziektekostenverzekeringseenheid La Medicale te kopen. De transactie zal naar verwachting midden volgend jaar worden afgerond.

Artison bevestigt IPO van morgen op Milanese beurs tegen 10,25 euro

- Artison bevestigde eerdere berichten dat het morgen aan 10,25 euro naar de beurs van Milaan gaat. Dat is aan de onderkant van de prijsvork van 10,25 – 12 euro en goed voor een waardering van 3,4 miljard euro.

Beursnieuws België en Nederland

Atenor verkoopt alle appartementen voor geplande Twist-gebouw

- Projectontwikkelaar Atenor verkocht alle 36 appartementen van het geplande Twist-gebouw in Belval, nadat eerder al de volledige kantoorruimte en administratieve diensten een huurder vonden. De ruwbouw start in februari 2022 en moet afgewerkt zijn tegen april 2024.

ForFarmers ziet CEO vertrekken

- Bij ForFarmers geeft CEO Yoram Knoop er de brui aan, zodat de groep op zoek moet naar een nieuwe CEO. Dat is belangrijk in het licht van de veranderingen en uitdagingen in de agrarische sector, waarop ForFarmers’ strategie Build to Grow 2025 steunt. KBCS anticipeerde eerder al op een hernieuwd (groot) aandeleninkoopprogramma en hoopt dat een nieuwe CEO geen roet in het eten zal gooien. Geen impact op “Houden”-advies en het koersdoel van 4,25 euro.

Intrinsieke waarde van Hal Trust bedraagt na derde kwartaal 154,10 euro

- Hal Trust berekent de intrinsieke waarde op het einde van het derde kwartaal op 154,1 euro, zo’n 2,8% hoger dan begin 2021 en iets lager dan de 155,3 euro die per einde juni werd gerapporteerd. De jaarwinst zal in 2021 fors hoger liggen door de meerwaarde van 3,5 miljard euro op de verkoop van Grandvision, wat de liquiditeitspositie opkrikt tot zo’n 6 miljard euro. De nettokaspositie is nu goed voor 40% van de door KBCS geschatte intrinsieke waarde van 172,8 euro per aandeel. In de marge verdedigde HAL haar 49,8% belang in de brillenboer in een kapitaalronde. Recent werd de overname van de Pro Gamers groep afgerond, werd de resterende 60% in Prins Group gekocht en werd de eerste tranche van het Ethos appartementencomplex verkocht. Geen impact op “Houden”-advies en 150 euro koersdoel.

VGP meldt succesvolle kapitaalverhoging van 300 miljoen euro

- Vastgoedgroep VGP tankte gisteren vlot 300 miljoen euro door aandelen te verkopen aan 240 euro per aandeel, een korting van 9,1% ten opzichte van de slotkoers. Daarmee wordt ijzer gesmeed dat heet is, want de aandelenkoers steeg met 13,1% sinds de bekendmaking van kwartaalcijfers vorige week donderdag. De schuldgraad zal verbeteren van 30,4% naar 20,5%, maar KBCS handhaaft haar dividendverwachting van 3,65 euro per aandeel. De controlerende aandeelhouders Jan Van Geet en Bart Van Malderen hebben nog steeds een belang van 50,9% en een meerderheid van 2/3 van de stemmen. Geen impact op “Opbouwen”-advies en het koersdoel van 250 euro.

ABN Amro vereenvoudigt organisatiestructuur

- Bij ABN Amro werd gisteren de vereenvoudigde organisatiestructuur en de benoeming van de leden van het Executive Board bekrachtigd op een Buitengewone Aandeelhoudersvergadering. Als u met andere woorden de heren Choy van der Hooft-Cheong, Dan Dorner en Gerard Penning in de slager of de bakker tegen het lijf loopt, dan mag u hen proficiat wensen met hun benoeming. ABN Amro zelf bestaat nu uit drie client units, namelijk Personal & Business Banking, Wealth Management en Corporate Banking, in plaats van de vier business lines vroeger.