do. 25 nov 2021

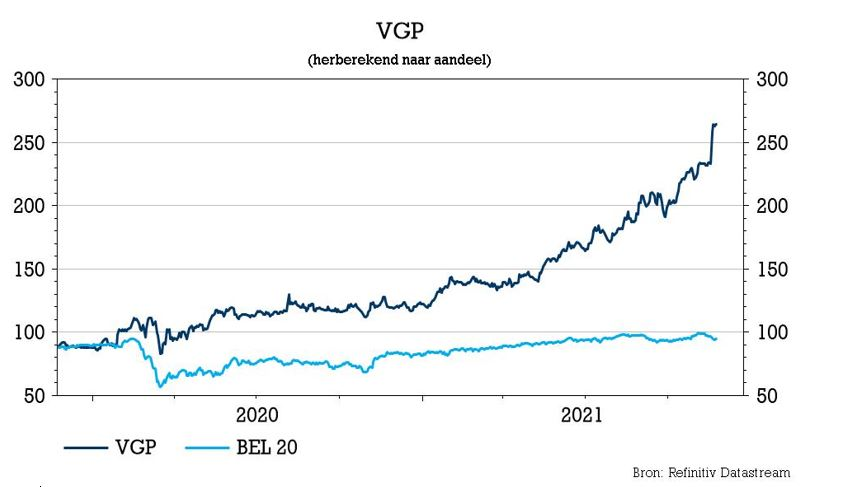

Gisteren plaatste VGP nieuwe aandelen bij institutionele beleggers. Die operatie leverde 300 miljoen euro op aan 240 euro per aandeel, een korting van 9,1% ten opzichte van de vorige slotkoers. Qua timing zit dat alvast goed, want de koers van het aandeel steeg met 13,1% sinds afgelopen donderdag dankzij een explosieve kwartaalupdate over de eerste 10 maanden van 2021. Het bedrijf kondigde daarin onder meer een sterke groei in de grondbank en ontwikkelingspijplijn aan, weet KBC Securities-analist Wim Lewi.

1,25 miljoen nieuwe aandelen

Analist Wim Lewi verwacht dat de plaatsing de schuldgraad zal verbeteren van de huidige 30,4% tot 20,5% op het einde van 2021. De deal verhoogt het aantal aandelen met 1,25 miljoen stuks en die geven recht op een volledig dividend. De verwatering bedraagt 6,1%, maar analist Wim Lewi handhaaft een ongewijzigde dividendverwachting van 3,65 euro per aandeel. Hoewel controlerende aandeelhouders Jan Van Geet en Bart Van Malderen niet hebben deelgenomen, hebben zij na de transactie nog steeds een meerderheid van 50,9% en een meerderheid van 2/3 van de stemmen.

Eerste stappen in Frankrijk, Servië en Zweden

VGP begint aan een explosief groeipad in de komende 2 à 3 jaar met intrede in nieuwe regio's zoals Frankrijk, Servië en Zweden. Naarmate de grondprijzen en de bouwkosten stijgen, stijgt ook het bedrag van de noodzakelijke kapitaalinvesteringen. VGP verklaart echter dat het de winst van de ontwikkelaar per vierkante meter ondanks de hogere investeringskost minstens stabiel kan houden. In een nota op 19 november van analist Wim Lewi schatte hij dat VGP ongeveer 2,4 miljoen vierkante meter aan nieuwe ontwikkelingen kan starten in het tweede halfjaar van 2021 en 2022 en nog eens 2,2 miljoen vierkante meter aan verhuurbare grond kan verwerven in dezelfde periode van 18 maanden. Dit vereist ten minste 1,4 miljard euro aan investeringen (exclusief cash die terugkeert van de joint-venture met Allianz).

Verbetering onderhandelingspositie met Allianz JV

VGP zal in deze 18 maanden ook kapitaal innen als het projecten afrondt en verkoopt aan de Joint-venture met Allianz. Maar met deze deal vermijdt het dat het onder druk wordt gezet om een zwakke onderhandelingspositie te aanvaarden, omdat het investeringen nodig heeft voor zijn groeiplannen. Aangezien VGP het ontwikkelingstempo meer dan verdubbelt ten opzichte van de voltooide en aan de joint-venture verkochte projecten, is er een tijdsverschil van ongeveer 14 maanden voordat de nieuwe ontwikkelingen worden gevolgd door de recyclage van cash vanuit de joint-venture. Zodra het ontwikkelingstempo vertraagt, kan die nog 14 à 18 maanden extra kasmiddelen opleveren.

Versterking kredietrating

VGP heeft momenteel een BBB- kredietrating van Fitch. Analist Wim Lewi schat dat de schuldgraad zal dalen van 30,4% in de eerste helft van 2021 tot 20,5% op het einde van december. Naarmate de uitbreiding wordt gerealiseerd en kapitaal van de joint-venture terugvloeit, zal de schuldgraad naar schatting pas in 2025 stijgen tot 30,2%. Het model van onze analist gaat uit van een ontwikkelingspiek ergens tussen 2022 en 2023. Eens de ontwikkeling nadien vertraagt, blijven de inkomsten van de joint-venture wel toenemen. Die zal tussen 2024 en 2025 het geïnvesteerde kapitaal weer recycleren.

Naarmate VGP zich uitbreidt over nieuwe regio's, bestaat kans dat het zijn eigen investeringsportefeuille uitbreidt tot buiten de historische range van 200.000 à 250.000 vierkante meter. Er is ook een mogelijkheid om de ESG-beleggingen in groene gebouwen uit te breiden, aldus analist Wim Lewi.