ma. 15 nov 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Leasinvest - TKH Group - Greenyard - Bouygues - Homeserve - Imperial Brands - Intermediate Capital Group - Land Securities - Vodafone Group - Home Depot - Netease - Transdigm Group - Walmart

- Aandeelhoudersvergadering

- Tryg (Investeerdersdag) - Illumina (Investeerdersdag) - Hartford Financial Services (Investeerdersdag) - Enphase Energy (Investeerdersdag) - Jack Henry & Associates (Algemene vergadering) - Western Digital (Algemene vergadering) - DaVita (Investeerdersdag) - Cboe Global Markets (Investeerdersdag) - Bristol-Myers-Squibb (Analistendag) - TechnipFMC (Analistendag) - Aflac (Analystendag) - Qualcomm (Investeerdersdag) - Avanza Bank Holding (Buitengewone algemene vergadering) - Centrica (Investeerdersdag)

- Ex-dividend

- Phillips 66 - Target - Vinci - Consolidated Edison - Marathon Oil - Marathon Petroleum - Aflac - Equinix

- Macro-economie

- VS: kleinhandelsverkopen, industriële productie, capaciteitsbenutting, voorraadniveaus

- VK: werkloosheidsdata

- Hongarije: rentebesluit van de centrale bank

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Johnson & Johnson wil divisie consumentenproducten afsplitsen

- Johnson & Johnson (koers aandeel: +12%) wil zijn divisie consumentengezondheid afsplitsen om zich te concentreren op farmaceutica en medische apparatuur. Dit is de grootste reorganisatie in de 135-jarige geschiedenis van het Amerikaanse bedrijf. De aankondiging volgde op die van GE een dag eerder. Het bedrijf streeft ernaar de splitsing binnen 18 tot 24 maanden te voltooien tegen een kostprijs van 500 miljoen tot 1 miljard dollar.

Tesla onderuit na aandelenverkoop Elon Musk

- Het aandeel van Tesla (koers aandeel: -2,8%) verloor opnieuw terrein, na berichten dat topman Elon Musk voor nog eens 700 miljoen dollar aandelen van het bedrijf heeft verkocht. De marktwaarde van Tesla daalde vorige week met zo’n 160 miljard dollar, ongeveer evenveel als de huidige marktwaarde van GM en Ford samen.

IBM en Amazon gaan samenwerken

- IBM en Amazon Web Services gaan samenwerken om het bereik uit te breiden van een reeks tools die oliemaatschappijen gebruiken om gegevens te beheren. Amazon werkte in 2018 samen met Royal Dutch Shell om een technologie te creëren om gegevens van meer dan een eeuw olieproductie, grotendeels uit papieren records, om te zetten in een gestandaardiseerd formaat voor multinationale oliemaatschappijen om de efficiëntie van hun activiteiten te verbeteren.

Daimler wil truckdivisie op 10 december afsplitsen

Daimler organiseerde op donderdag 11 november een Capital Markets Day voor zijn truckdivisie. Die divisie zal worden afgesplitst en op 10 december naar de beurs van Frankfurt worden gebracht. Bestaande aandeelhouders van Daimler krijgen 65% van de nieuw genoteerde Daimler Truck-activiteiten, terwijl het "oude" Daimler (dat in februari 2022 zal worden omgedoopt tot Mercedes-Benz Group) de resterende 35% in handen krijgt.

De belangrijkste doelstellingen die Daimler voor zijn truckdivisie communiceerde, zijn de volgende:

- Dubbelcijferige marges tegen 2025, uitgaande van sterke marktomstandigheden.

- Financiële doelstellingen per regio/divisie voor 2025 (bij sterke marktomstandigheden):

- Trucks Noord-Amerika: -12% EBIT-marge

- Mercedes Benz Trucks (Europa, Brazilië): -10% EBIT-marge

- Trucks Azië: -9% EBIT-marge

- Daimler Bussen: -7,5% EBIT-marge

- Financiële diensten -14% rendement op eigen vermogen

- De vooruitzichten voor de marges in 2021 blijven 'tussen 6% en 8%', die voor 2022 'tussen 7% en 9%'.

- Doelstelling om de vaste kosten met 15% te verlagen, al in 2023 te realiseren.

- Dividendbeleid: uitbetalingsratio van 40%

Die doelstellingen liggen volgens KBC AM grotendeels in lijn met de verwachtingen.

KBC Asset Management over Daimler

Beleggers vragen al jaren om een opsplitsing, omdat zij de synergievoordelen tussen auto's en vrachtwagens als zeer beperkt of zelfs onbestaande beschouwen. De aandeelhouders krijgen nu eindelijk wat ze willen, zelfs in het meest aandeelhoudersvriendelijke scenario.

Daimler gaat immers een meerderheidsaandeel in de vrachtwagendivisie uitkeren aan zijn bestaande aandeelhouders. Zo wordt een beursgang vermeden, waarbij geld moet worden opgehaald. Het hoofddoel van de operatie is zich te ontdoen van de conglomeraatkorting, m.a.w. de 'som der delen' te realiseren die (uiteraard) groter is dan het geheel. De markt houdt immers van pure spelers en is niet tuk op conglomeraten.

Analist Kurt Ruts beschouwt de spin-off van de vrachtwagendivisie als een duidelijk pluspunt voor Daimler. Bovendien is Mercedes nu één van de snelste "oude" autofabrikanten die hun wagenpark elektrificeren, wat de waarderingsmultiples zou moeten ondersteunen.

Tegen 7,3 keer de verwachte winst voor 2022 acht KBC AM Daimler te goedkoop. De analist herhaalt de "Kopen"-aanbeveling en het koersdoel van 104 euro.

Shell stapt af van dubbele aandeelhoudersstructuur

Royal Dutch Shell gaat binnenkort mogelijk gewoon als 'Shell' door het leven. Dat is het resultaat van de plannen van de Brits-Nederlandse groep om, net als Unilever, een punt te zetten achter haar duale aandelenstructuur. De hoofdzetel van de groep komt in het VK. De vereenvoudiging van de structuur moet de aandeelhouders ten goede komen. KBC Asset Management herhaalt de “Kopen”-aanbeveling en koersdoel van 24 euro. De aandelen blijven overigens zowel in Amsterdam als Londen noteren.

Eén bedrijf, één aandeel

Shell wil de goedkeuring van de aandeelhouders vragen om zijn statuten te wijzigen en zijn dubbele aandelenstructuur (A- en B-aandelen) te vereenvoudigen tot één enkele in het VK gevestigde lijn. Tegelijk zal het zijn fiscale woonplaats afstemmen op zijn land van oprichting, namelijk het VK. Bijgevolg zullen zowel de CEO als de CFO van Shell naar het VK verhuizen, waar de groep ook haar toekomstige bestuursvergaderingen zal houden.

Op 10 december zal een Buitengewone Algemene Vergadering worden bijeengeroepen waar de aandeelhouders hun stem kunnen uitbrengen over de veranderingen, die tegen het einde van het eerste kwartaal van 2022 een feit zullen zijn.

KBC Asset Management over Shell

Hoewel de Shell-aandelen genoteerd en verhandeld zullen blijven op de Nederlandse, Britse en Amerikaanse beurzen, zou de overgang naar één aandelenstructuur volgens analist Steven Vermander aanzienlijke voordelen moeten opleveren en de complexiteit verminderen.

Het belangrijkste voordeel, althans op korte termijn, is dat Shell niet langer 17,65% bronbelasting hoeft te betalen over de aankoop van de Nederlandse aandelenlijn (momenteel Shell 'A'-aandelen). Als zodanig voert het bedrijf aan dat het hierdoor uitkeringen kan versnellen door middel van het terugkopen van aandelen, aangezien er een grotere 'pool' van gewone aandelen zal zijn die kunnen worden teruggekocht zonder strafrechtelijke fiscale gevolgen (van de 7,8 miljard uitstaande aandelen van Shell eind september 2021 behoorde 53% of 4,1 miljard tot de 'A'-lijn).

De onmiddellijke voordelen van de mogelijkheid voor Shell om de terugkoop van haar aandelen te versnellen, zijn, afgezien van de vereenvoudiging van haar tweeledige structuur, de lagere kosten in verband met de rapportering. Ook zijn er voordelen op het vlak van financiële, fiscale en wettelijke eisen die voortvloeien uit de noodzaak om aangiften enz. in verschillende rechtsgebieden in te dienen.

Met slechts één lijn van aandelen waarmee rekening moet worden gehouden, zou de toekomstige besluitvorming, niet in het minst over potentiële transacties - zowel overnames als desinvesteringen (waarbij de winstbron belangrijk is, niet in het minst in een tijd van overmatige distributie) - ook moeten worden vereenvoudigd door een structuur met slechts één aandeel, wat een voordeel is op energiemarkten in transitie.

KBC Asset Management handhaaft de “Kopen”-aanbeveling met een koersdoel van 24 euro.

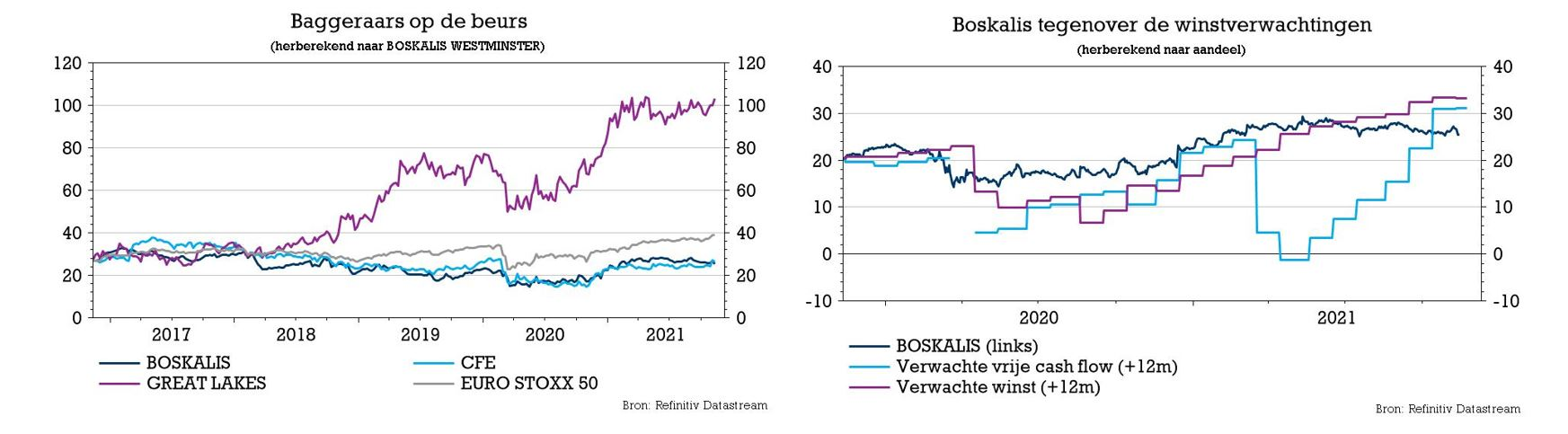

Boskalis beloond voor nieuw contract met hoger advies en koersdoel

Boskalis heeft een contract ter waarde van 450 miljoen euro in de wacht gesleept voor het transport en de installatie van de monopile-funderingen en substations voor een offshore windpark. Daarnaast gaat Boskalis samen met partner kS Investments de havensleepactiviteiten in Singapore en Maleisië verkopen aan Rimorchiatori Mediterranei, wat 80 miljoen euro cash moet opleveren (voor zijn 49% belang in de joint venture met kS Investments). KBC Securities verhoogt het koersdoel van 30,5 naar 32 euro en trekt het advies op van “Opbouwen” naar “Kopen”.

Nieuw project in offshore wind

Het contract waarvan sprake betreft een groot offshore windproject met een waarde van 450 miljoen euro, dat naar verwachting in 2023 van start zal gaan. Het betreft het transport en de installatie van de monopile funderingen en substations voor een offshore windmolenpark dat nog in ontwikkeling is.

Het project is goed voor één jaar werk voor de kraanschepen, naast het equivalent van twee jaar werk voor zware transportschepen. De engineering- en preconstructiewerkzaamheden zijn al begonnen.

Exit havensleepactiviteiten

De verkoop van de sleepactiviteiten in Singapore en Maleisië, samen met medeaandeelhouder Keppel, aan Rimorchiatori Mediterranei heeft betrekking op Keppel Smit Towage Private Limited (KST) en Maju Maritime Pte Ltd (Maju).

Volgens de voorwaarden van de overeenkomst verwacht Boskalis zo’n 80 miljoen euro cash te ontvangen voor zijn 49%-belang in de joint venture. De bijdrage van KST/Maju aan de nettowinst van Boskalis over de afgelopen twee jaar bedroeg jaarlijkse 4 miljoen euro. De transactie zal naar verwachting in de loop van de tweede helft van 2022 worden afgerond.

KBC Securities over Boskalis

De verkoop van de sleepactiviteiten volgt op het strategische besluit dat Boskalis in 2019 heeft genomen om haar havensleepactiviteiten af te stoten. De opbrengst van 80 miljoen euro komt bovenop de al aanzienlijke nettokaspositie van Boskalis (zo’n 200 miljoen euro op het einde van het derde kwartaal). Inclusief alle andere faciliteiten beschikt Boskalis over meer dan 1 miljard euro financiële ruimte.

Daarnaast is het offshore windproject volgens analist Olivier Vandewoude vanzelfsprekend een zeer mooie aanvulling van het orderboek, zeker nadat vorige vrijdag bleek dat de cijfers in de derde kwartaal iets onder de verwachtingen belandden. De prognoses van KBC Securities voor 2023 en 2024 hielden al rekening met een toename van offshore energie vanaf die jaren. Gezien de omvang van het project en de bijbehorende bezetting stijgt de door KBCS geschatte bedrijfskasstroom (EBITDA) voor 2023 en 2024 nog wat verder, omdat de EBITDA voor offshore windenergie in 2023 nu 17% hoger zal liggen dan de 210 miljoen euro die in 2021 verwacht wordt.

Hoger koersdoel en advies voor Boskalis

Zowel in de divisies Dredging als in Offshore Energy ziet KBC Securities een aanzienlijk herstelpotentieel. Het positieve momentum in de olie- en gasmarkten en in offshore wind blijven de fundamenten voor verdere groei in Offshore Energy. Hoewel ook de baggermarkt zeer concurrentieel blijft, heeft de sector weer wat kunnen profiteren van hogere volumes dankzij nieuwe contracten, zodat Boskalis de bezettingsgraad op korte tot middellange termijn heeft kunnen opvoeren.

De gemiddelde uitkomst van een Discounted Cash Flow-waardering en een som-der-delen-waarderingsmodel (op basis van een EBITDA-multiple van 6,5x voor Dredging en 6,5x voor Offshore Energy) krikt het koersdoel op van 30,5 naar 32. euro. Omdat het aandeel deze ochtend voor de opening van de beurs een opwaarts potentieel etaleerde van 26%, steeg het advies van KBCS meteen ook mee van “Opbouwen” naar “Kopen”.

Ahold Delhaize wil bol.com naar de beurs brengen

Ahold Delhaize (koers aandeel: +2,6%) onderzoekt een eventuele afsplitsing en beursgang van onlinedochter bol.com, wat volgens KBC Securities-analist Michiel Declercq een waardering tot 5 miljard euro kan opleveren. Ahold Delhaize zette naar aanleiding van zijn investeerdersdag vandaag ook de doelstellingen voor 2025 op scherp, wat niet enkel een goednieuwsshow is, maar ook het “Kopen”-advies en koersdoel van 32 euro bij KBC Securities netjes onderstreept.

Bol.com naar de beurs

Na een uitgebreide en grondige evaluatie van de strategische mogelijkheden voor bol.com, bekijkt Ahold Delhaize een beursgang voor bol.com in de tweede helft van 2022. De groep kan er als zelfstandige entiteit aangewakkerd worden, terwijl Ahold Delhaize door zo’n verzelfstandiging middelen vrijmaakt voor de verdere financiering van de strategie.

Bol.com zal daarin een belangrijke rol blijven spelen, met name via de strategische samenwerking met andere merken van Ahold Delhaize in de Benelux. De moedergroep wil op lange termijn een “aanzienlijk zeggenschap” over bol.com behouden.

Het belang van e-commerce

Bij de publicatie van de derdekwartaalcijfers van Ahold Delhaize bleek nog dat online goed was voor een netto-omzet van 2,3 miljard euro, goed voor een groei van 29,2%. De snelste groei (52,9%) was voor rekening van de VS (Peapod) dat ondertussen 33% van de online omzet voor zijn rekening neemt. Europa tekent nog steeds voor 67% van de online groepsomzet, maar moest wel genoegen nemen met 20,1% groei.

Ambities richting 2025

Nog naar aanleiding van de investeerdersdag zet Ahold Delhaize enkele ambities voor 2025 in de markt. Niet verwonderlijk speelt het digitale aspect daarbij een belangrijke rol:

- Ahold Delhaize wil tegen 2025 10 miljard euro extra omzet ten opzichte van het niveau van 2022, waarbij de omzet in 2022 naar verwachting zal stijgen ten opzichte van 2021.

- Bol.com verwacht in 2021 een online netto-omzet van zo’n 5,5 miljard en een EBITDA van 150 à 170 miljoen euro, wat tegen 2025 naar verwachting ongeveer moet verdubbelen. E-commerce moet tegen 2025 winstgevend zijn.

- De operationele marges voor 2022 zullen naar schatting boven de 4,0% uitkomen, en daarna wil Ahold een toonaangevende marge binnen de sector aanhouden. Ondertussen zal de onderliggende winst per aandeel naar verwachting tegen 2025 met hoog ééncijferige cijfers groeien in vergelijking met het niveau van 2022.

- Besparingsprogramma van 4,0 miljard euro tussen 2022-2025

- Extra inkoopprogramma van eigen aandelen van 1,0 miljard euro bevestigd voor 2022.

- Jaarlijkse investeringen ten bedrage van 3,5% van de omzet

- Cumulatieve vrije kasstroom van ruim 6,0 miljard euro tussen 2022-2025

KBC Securities over Ahold Delhaize

Ahold Delhaize heeft volgens KBC Securities-analist Michiel Declercq solide ambities voor 2025, waarbij de omzetvooruitzichten boven de KBCS-ramingen van 79,3 miljard uitkomen (in 2020 was dat nog 74,7 miljard). Wat de winstgevendheid betreft rekent KBC Securities momenteel op een onderliggende operationele marge van 4,2% voor 2022 en 4,3% tegen 2025.

De beursgang van bol.com kan volgens de analist een extra hefboom voor het aandeel zijn. Gezien de beperkte financiële zichtbaarheid heeft KBC Securities op dit moment nog geen aparte waardering voor bol.com, maar het schat dat de divisie in 2020 een netto-omzet van zo'n 2,3 miljard euro realiseerde (brutowaarde van de verkochte producten op het platform: 4,3 miljard euro). Aangezien de meeste e-commercespelers noteren tegen een geschatte EV/omzet-verhouding van ruim boven de 2,0x voor het boekjaar 2021, zou het KBCS niet verbazen als de waardering meer dan 5,0 miljard euro aantikt.

Investment case

Met marges ruim boven 4% blijft Ahold Delhaize volgens analist Michiel Declercq één van de meest winstgevende retailers in de sector en kan het rekenen op snelgroeiende onlineplatformen en sterke merknamen in zowel de VS als Europa. De beursgang van bol.com zal ook een verdere impuls geven aan het aandeel.

KBCS herhaalt het “Kopen”-advies en koersdoel van 32 euro.

Wat heeft de komende week in petto?

- Het kwartaalresultatenseizoen loopt op zijn laatste benen, maar zelfs in die benen kan nog behoorlijk wat jus zitten. Zo krijgen we deze week onder meer kwartaalcijfers van Walmart, Home Depot, Target, Cisco en Nvidia, Vodafone, Randstad, Atenor, Gimv, IBA, VGP, Bekaert, JD.com, Applied Materials, Royal Mail enz.

- Op macro-economisch vlak werd de week afgetrapt met Chinese cijfers die inzicht gaven in de industriële productie en de kleinhandelsverkopen. Japan publiceerde enigszins tegenvallende BBP-cijfers over het derde kwartaal. Morgen staan er belangrijke cijfers op de Britse agenda, waarna het vooral uitkijken is naar inflatiecijfers uit Japan, het VK en Europa.

- Daarnaast zal er ook met veel aandacht gekeken worden naar het conflict rond Oekraïne en Wit-Rusland, indicaties over al dan niet afnemende spanningen op de toeleveringsmarkt, de verdere evolutie van de energiecrisis en eventuele indicaties dat de centrale banken sneller, dan wel trager, aanpassingen zullen doorvoeren aan hun scenario.

Maandag 15 november

- Bedrijfsresultaten

- Grand City Property - Reply - Sonova Holding - Advance Auto Parts - Tyson Foods

- Aandeelhoudersvergadering

- Crédit Agricole (Buitengewone Algemene Vergadering) - Automatic Data Processing (Investeerdersdag) - Ahold Delhaize (Investeerdersdag) - RWE (Investeerdersdag)

- Ex-dividend

- Vulcan Materials - Raiffeisen Bank International - Paccar - Skandinaviska Enskilda Banken - KBC Group - Amgen - Duke Realty - Welltower - Pandora - Pinnacle West Capital

- Macro-economie

- Japan: BBP-cijfers, inflatie, industriële capaciteitsbenutting

- EU: handelsbalans

- China: kleinhandelsverkopen, industriële productie

- ECB-topvrouw Christine Lagarde spreekt voor het Europees Parlement

Dinsdag 16 november

- Bedrijfsresultaten

- Leasinvest - TKH Group - Greenyard - Bouygues - Homeserve - Imperial Brands - Intermediate Capital Group - Land Securities - Vodafone Group - Home Depot - Netease - Transdigm Group - Walmart

- Aandeelhoudersvergadering

- Tryg (Investeerdersdag) - Illumina (Investeerdersdag) - Hartford Financial Services (Investeerdersdag) - Enphase Energy (Investeerdersdag) - Jack Henry & Associates (Algemene vergadering) - Western Digital (Algemene vergadering) - DaVita (Investeerdersdag) - Cboe Global Markets (Investeerdersdag) - Bristol-Myers-Squibb (Analistendag) - TechnipFMC (Analistendag) - Aflac (Analystendag) - Qualcomm (Investeerdersdag) - Avanza Bank Holding (Buitengewone algemene vergadering) - Centrica (Investeerdersdag)

- Ex-dividend

- Phillips 66 - Target - Vinci - Consolidated Edison - Marathon Oil - Marathon Petroleum - Aflac - Equinix

- Macro-economie

- VS: kleinhandelsverkopen, industriële productie, capaciteitsbenutting, voorraadniveaus

- VK: werkloosheidsdata

- Hongarije: rentebesluit van de centrale bank

Woensdag 17 november

- Bedrijfsresultaten

- Randstad - Auto1 Group - British Land - Experian - Nibe Industrier - Royal Unibrew - Sage Group - Salmar Asa - Sioen Industries - Tie Kinetix - Baidu - Cisco Systems - Lowe’s - Nvidia - Target - TJX

- Aandeelhoudersvergadering

- Powszechny Zaklad Ubezpieczen (Buitengewone algemene vergadering) - News Corp (Algemene vergadering) - Clorox (Algemene vergadering) - Smiths Group (Algemene vergadering) - Randstad (Investeerdersdag) - BillerudKorsnas (Investeerdersdag) - Siemens Healthineers (Investeerdersdag) - Inchcape (Investeerdersdag) - Hexagon (Buitengewone algemene vergadering)

- Ex-dividend

- Microsoft - CenterPoint Energy - Nielsen Holdings - Avanza Bank Holding - Valero Energy - Chevron - SBA Communications

- Macro-economie

- VS: aantal nieuw in aanbouw genomen woningen, aantal bouwvergunningen

- Japan: handelsbalans, export- en importdata

- VK, Europa: inflatie

Donderdag 18 november

- Bedrijfsresultaten

- Atenor - Gimv - IBA - Home Invest Belgium - EVS Broadcast Equipment - CTS Eventim - Halma - LondonMetric Property - National Grid - Royal Mail - ThyssenKrupp - Envipco Holding - Lucas Bols - Applied Materials - Bath & Body Works - Copart - Intuit - JD.com - Ross Stores - Workday

- Aandeelhoudersvergadering

- ResMed (Algemene vergadering) - Stryker (Investeerdersdag) - Avast (Buitengewone algemene vergadering) - Broadridge Financial Solutions (Algemene vergadering) - Cognizant Technology Solutions (Investeerdersdag) - BBVA (Investeerdersdag) - Ingersoll Rand (Investeerdersdag) - Holcim (Investeerdersdag) - Zurich Insurance Group (Investeerdersdag) - Close Brothers Group (Algemene vergadering) - Wartsila OYJ (Investeerdersdag) - Intel (Investeerdersdag) - Smiths Group (Investeerdersdag)

- Ex-dividend

- Cummins - Genus - GlaxoSmithKline - Whirlpool - TE Connectivity - Bunzl - Sherwin-Williams - Ford Motor - Cognizant Technology Solutions - L3Harris Technologies - Otis Worldwide - Hershey - Evergy - Bath & Body Works - Microchip Technology - Snap-on - DCC - 3M

- Macro-economie

- VS: Philadelphia Business Outlook

- EU: aantal autoregistraties

Vrijdag 19 november

- Bedrijfsresultaten

- VGP - Bekaert - CNP Assurances

- Aandeelhoudersvergadering

- Sysco (Algemene vergadering) - Citizens Financial Group (Buitengewone algemene vergadering)

- Ex-dividend

- NortonLifeLock - Tractor Supply - United Parcel Service - Mowi ASA

- Macro-economie

- Japan: inflatie

- VK: kleinhandelsverkopen, consumentenvertrouwen

- EU: lopende rekening

- Duitsland: evolutie van de producentenprijzen

- ECB-topvrouw Christine Lagarde speecht in Frankfurt

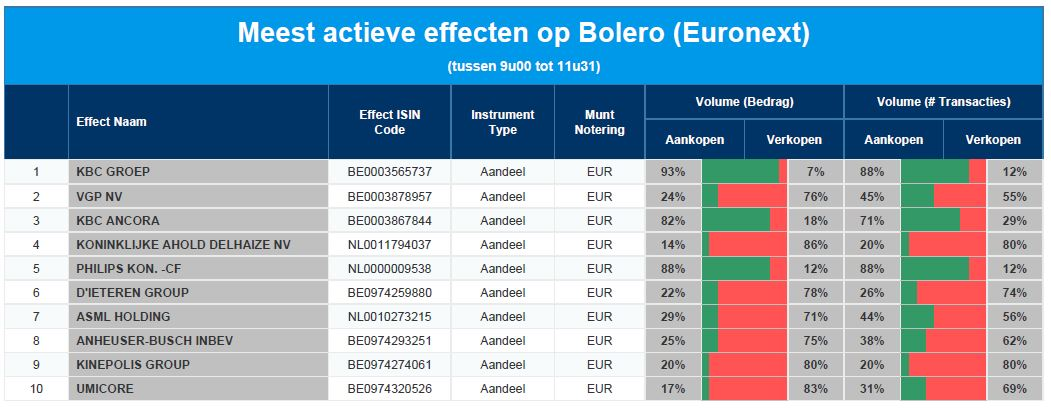

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC Groep - VGP - KBC Ancora - Ahold Delhaize - Philips - D'Ieteren - ASML - AB InBev - Kinepolis - Umicore

Beursnieuws België en Nederland

KBC koopt Bulgaarse activiteiten van Raiffeisen Bank

- KBC betaalt 1,01 miljard euro voor de Bulgaarse activiteiten van Raiffeisen Bank. De deal wordt gewaardeerd op 1,6x de boekwaarde en een koers-winstverhouding van 13x, en moet vanaf jaar 1 voor een bijdrage aan de winst zorgen, onder meer dankzij synergievoordelen (van 12 tot 25 miljoen euro). De overgenomen activiteiten worden samengesmolten met United Bulgarian Bank, dat op die manier de derde grootste bank van het land moet blijven, met een marktaandeel van 18%.

Ahold Delhaize blikt vooruit naar 2025

- In de aanloop naar de Capital Markets Day van deze namiddag geeft Ahold Delhaize een inkijk in de vooruitzichten op lange termijn. De groep wil de toekomstige groei versnellen en gaat daarom de investeringen in schaalbare online opportuniteiten opvoeren. Ahold Delhaize onderzoekt ook een beursgang van bol.com, met behoud van ‘significante zeggenschap’. Bol.com mikt voor 2021 op 5,5 miljard euro online netto-omzet en 150 à 170 miljoen euro bedrijfskasstroom (EBITDA), wat tegen 2025 moet verdubbelen. Dat moet helpen om de omzetgroei op groepsniveau tegen 2025 aan te dikken met 10 miljard euro tegenover het niveau in 2022. De jaarlijkse winstgroei per aandeel kan tegen 2022 meer dan 10% hoger én begin 2022 wordt een nieuw inkoopprogramma van eigen aandelen opgestart ter waarde van 1 miljard euro. KBC Securities heeft voor Ahold Delhaize een koersdoel van 32 euro en een "Kopen"-advies.

ABN Amro ziet Jurgen Stegmann vertrekken

- Jurgen Stegmann heeft om persoonlijke redenen besloten om met onmiddellijke ingang terug te treden als lid van de Raad van Commissarissen van ABN Amro. De man was vooral aanwezig op het gebied van risicobeheer als voorzitter van het Risk & Capital Committee. Het nieuws heeft bij KBC Securities geen impact op het 14 euro koersdoel en “Opbouwen”-advies.

Amerikaanse regelgever ziet nieuwe problemen voor ademhalingstoestel Philips

- Het Amerikaanse geneesmiddelenagentschap FDA voerde onlangs inspecties uit in een productiefaciliteit van Philips Respironics en is daarbij op een nieuw probleem gebotst. Het betreft aanvullende informatie over het op siliconen gebaseerde schuim dat werd gebruikt in een vergelijkbaar ademhalingstoestel dat buiten de VS op de markt is gebracht. Dat faalde in een veiligheidstest voor bepaalde zorgwekkende stoffen. De FDA gaat de resultaten van de tests bekendmaken zodra ze beschikbaar zijn.

Aedifica neemt Waals woonzorgcentrum over

- Aedifica investeert 17 miljoen euro in een nieuw woonzorgcentrum in het Waalse Anderlues. Dat zal bij de oplevering in het eerste kwartaal van 2024 plaats bieden aan 129 bewoners en moet een initieel nettohuurrendement van zo’n 4,5% opleveren. KBC Securities herhaalt het “Opbouwen”-advies en koersdoel van 133 euro.

Boskalis haalt contract van 450 miljoen euro binnen

- Boskalis heeft een contract ter waarde van 450 miljoen euro verworven voor het transport en de installatie van de monopile-funderingen en substations voor een offshore windpark. Dit contract zorgt voor een effectieve vlootbezetting van één jaar voor de kraanschepen Bokalift 1 en Bokalift 2, en twee jaar voor de zware-ladingsschepen. De uitvoering van het project staat gepland vanaf 2023. Daarnaast verkoopt Boskalis samen met JV-partner (joint venture) kS Investments de havensleepactiviteiten in Singapore en Maleisië aan Rimorchiatori Mediterranei, wat 80 miljoen euro cash moet opleveren (49% belang in de joint venture). KBC Securities verhoogt het koersdoel van 30,5 naar 32 euro en trekt het advies op van “Opbouwen” naar “Kopen”.

Hyloris: FDA doet op 30 juni 2022 uitspraak over Maxigesic IV

- Hyloris liet weten dat de Amerikaanse geneesmiddelenwaakhond FDA de datum waarop het moet reageren op Hyloris' aanvraag voor goedkeuring van Maxigesic IV heeft vastgesteld op 30 juni 2022, enkele maanden vroeger dan de eerder vooropgestelde timing van augustus-september 2022. Dat het middel niet via een prioriteitsbehandeling naar de markt komt werd eerder al besloten, ondanks dat de klinische gegevens aantoonden dat het middel het gebruik van opioïden verminderde in vergelijking met paracetamol IV, ibuprofen IV of placebobehandelingsgroepen. KBC Securities herhaalt het koersdoel van 16,5 euro en “Kopen”-advies.

Biotalys rapporteert sterke prestaties voor biofungicide Evoca

- Agrotechbedrijf Biotalys meldde sterke prestaties van Evoca, zijn eerste biofungicide op basis van eiwitten, in onafhankelijke proeven die in 2021 werden uitgevoerd door een aantal zeer gerenommeerde openbare instituten. De volledige resultaten van de proeven worden openbaar gemaakt door de instellingen. KBC Securities herhaalt het koersdoel van 8,7 euro en het “Kopen”-advies.

Overnamebod Greiner op Recticel krijgt wellicht geen goedkeuring van Europa

- Het overnamebod van Greiner op Recticel loopt tot 17 december, maar het is mogelijk dat de Europese autoriteiten de transactie aan het einde van de eerste fase, die op 24 november afloopt, niet goedkeuren. Zo’n scenario is volgens het Oostenrijkse Greiner waarschijnlijk, zodat deze een opschortende voorwaarde in werking kan stellen op basis van het feit dat het overnamebod mogelijk niet kan worden voltooid of achteraf kan worden geannuleerd. Afwachten wat dat oplevert. KBC Securities blijft bij zijn koersdoel van 18 euro en “Opbouwen”-advies.

Heineken wil Distell en NBL overnemen

- In een nogal complexe operatie wil Heineken de Zuid-Afrikaanse drankengroep Distell en de Namibische biermarktleider NBL overnemen en die samenvoegen tot Heineken Zuid-Afrika, dat gewaardeerd wordt op 4 miljard euro en waarin Heineken een belang van 65% wil aanhouden. Ondanks de verwachte margedruk op korte termijn door stijgende grondstoffenprijzen is Heineken volgens KBC Securities-analist Wim Hoste goed gepositioneerd om de periode na de coronapandemie goed in te zetten en door te komen. KBCS herhaalt het “Opbouwen”-advies en 110 euro koersdoel.

Oxurion start nieuwe fase in onderzoek naar behandeling diabetisch macula-oedeem

- Oxurion zet een volgende stap met zijn kandidaat-geneesmiddel THR-149 voor de behandeling van diabetisch macula-oedeem door deel B van de fase II KALAHARI-studie op te starten. Het bedrijf heeft de eerste patiënt in de studie opgenomen en wil superioriteit aantonen ten opzichte van de huidige standaardbehandeling aflibercept in VEGF-refractaire patiënten. Oxurion heeft naar schatting nog voldoende cash om het uit te zingen tot midden 2022, maar zet niettemin zijn geplande ontwikkelingstraject voort. Daarom blijft het koersdoel van 3 euro en het “Opbouwen”-advies bij KBCS op de tabellen staan.