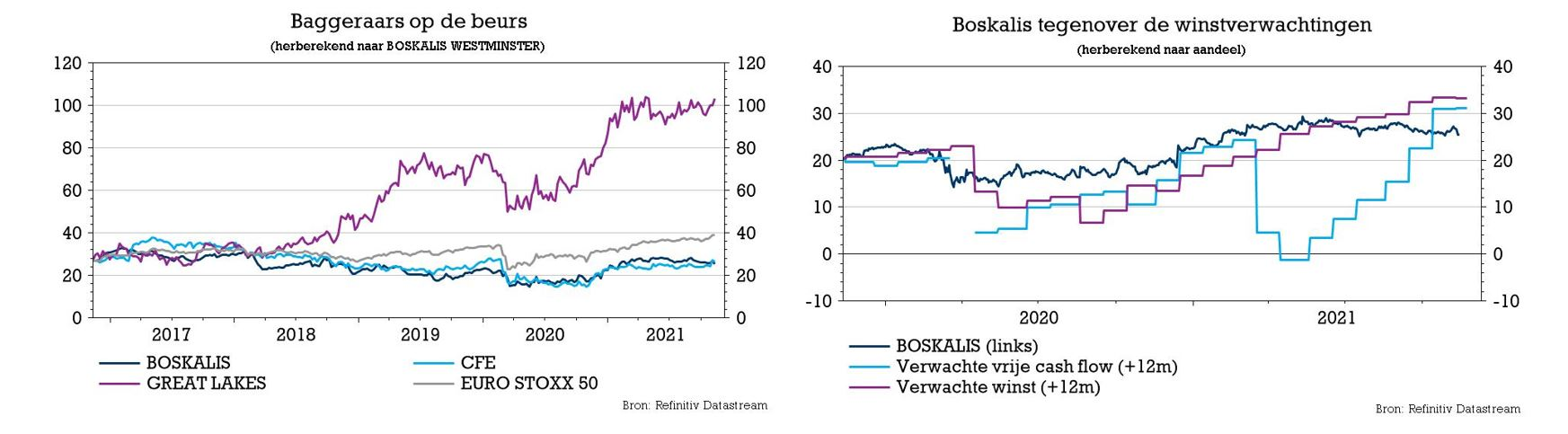

ma. 15 nov 2021

Boskalis heeft een contract ter waarde van 450 miljoen euro in de wacht gesleept voor het transport en de installatie van de monopile-funderingen en substations voor een offshore windpark. Daarnaast gaat Boskalis samen met partner kS Investments de havensleepactiviteiten in Singapore en Maleisië verkopen aan Rimorchiatori Mediterranei, wat 80 miljoen euro cash moet opleveren (voor zijn 49% belang in de joint venture met kS Investments). KBC Securities verhoogt het koersdoel van 30,5 naar 32 euro en trekt het advies op van “Opbouwen” naar “Kopen”.

Nieuw project in offshore wind

Het contract waarvan sprake betreft een groot offshore windproject met een waarde van 450 miljoen euro, dat naar verwachting in 2023 van start zal gaan. Het betreft het transport en de installatie van de monopile funderingen en substations voor een offshore windmolenpark dat nog in ontwikkeling is.

Het project is goed voor één jaar werk voor de kraanschepen, naast het equivalent van twee jaar werk voor zware transportschepen. De engineering- en preconstructiewerkzaamheden zijn al begonnen.

Exit havensleepactiviteiten

De verkoop van de sleepactiviteiten in Singapore en Maleisië, samen met medeaandeelhouder Keppel, aan Rimorchiatori Mediterranei heeft betrekking op Keppel Smit Towage Private Limited (KST) en Maju Maritime Pte Ltd (Maju).

Volgens de voorwaarden van de overeenkomst verwacht Boskalis zo’n 80 miljoen euro cash te ontvangen voor zijn 49%-belang in de joint venture. De bijdrage van KST/Maju aan de nettowinst van Boskalis over de afgelopen twee jaar bedroeg jaarlijkse 4 miljoen euro. De transactie zal naar verwachting in de loop van de tweede helft van 2022 worden afgerond.

KBC Securities over Boskalis

De verkoop van de sleepactiviteiten volgt op het strategische besluit dat Boskalis in 2019 heeft genomen om haar havensleepactiviteiten af te stoten. De opbrengst van 80 miljoen euro komt bovenop de al aanzienlijke nettokaspositie van Boskalis (zo’n 200 miljoen euro op het einde van het derde kwartaal). Inclusief alle andere faciliteiten beschikt Boskalis over meer dan 1 miljard euro financiële ruimte.

Daarnaast is het offshore windproject volgens analist Olivier Vandewoude vanzelfsprekend een zeer mooie aanvulling van het orderboek, zeker nadat vorige vrijdag bleek dat de cijfers in de derde kwartaal iets onder de verwachtingen belandden. De prognoses van KBC Securities voor 2023 en 2024 hielden al rekening met een toename van offshore energie vanaf die jaren. Gezien de omvang van het project en de bijbehorende bezetting stijgt de door KBCS geschatte bedrijfskasstroom (EBITDA) voor 2023 en 2024 nog wat verder, omdat de EBITDA voor offshore windenergie in 2023 nu 17% hoger zal liggen dan de 210 miljoen euro die in 2021 verwacht wordt.

Hoger koersdoel en advies voor Boskalis

Zowel in de divisies Dredging als in Offshore Energy ziet KBC Securities een aanzienlijk herstelpotentieel. Het positieve momentum in de olie- en gasmarkten en in offshore wind blijven de fundamenten voor verdere groei in Offshore Energy. Hoewel ook de baggermarkt zeer concurrentieel blijft, heeft de sector weer wat kunnen profiteren van hogere volumes dankzij nieuwe contracten, zodat Boskalis de bezettingsgraad op korte tot middellange termijn heeft kunnen opvoeren.

De gemiddelde uitkomst van een Discounted Cash Flow-waardering en een som-der-delen-waarderingsmodel (op basis van een EBITDA-multiple van 6,5x voor Dredging en 6,5x voor Offshore Energy) krikt het koersdoel op van 30,5 naar 32. euro. Omdat het aandeel deze ochtend voor de opening van de beurs een opwaarts potentieel etaleerde van 26%, steeg het advies van KBCS meteen ook mee van “Opbouwen” naar “Kopen”.