ma. 8 nov 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- Bpost - Care Property Invest - Agfa - Alcon - Allegro - Ambu - AB Foods - Bakkafrost - DCC - Finecobank - Imcd - Muenchener Re - Porsche - Tag Immobilien - Wienerberger - Cardinal Health - Dr Horton - Sysco - Westrock - Wynn Resorts

- Investeerdersevents

- B&M European Value Retail (buitengewone algemene vergadering) - Vistry Group (investeerdersdag) - Carrefour (Digital day)

- Ex-dividend

- PPG Industries - American Electric Power - Ingersoll Rand - Rollins - Zions Bancorp - International Business Machine - Westrock - Pool - ResMed - LKQ - American Water Works - Diamondback Energy - West Pharmaceutical Services - TJX Cos

- Macro-economie

- VS: producentenprijzen

- Duitsland: ZEW-indicator

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

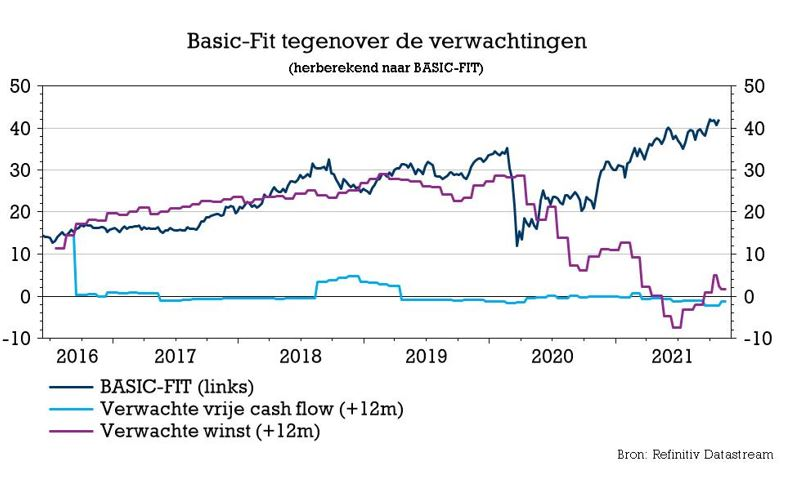

KBC Securities verhoogt koersdoel van Basic-Fit

Na de investeerdersdag van Basic-Fit vorige week, waarop CEO René Moos aankondigde dat de fitnessketen het tempo van nieuwe fitnessclubopeningen zou opvoeren, sleutelde KBC Securities-analist Ruben Devos aan zijn waarderingsmodel. Dat resulteert vandaag in een hoger koersdoel: van 40 euro naar 52 euro. Het “Kopen”-advies blijft gevrijwaard.

Kostenbewuste prijsbreker

Als prijsbreker in de markt (de aanbiedingen van Basic-Fit zijn globaal gezien 40-45% goedkoper), moet Basic-Fit heel bewust met de kosten omgaan.

Vóór de uitbraak van de coronapandemie realiseerde het bedrijf hogere marges dan fitnessketens uit het middensegment of het topsegment en KBC Securities-analist Ruben Devos gaat ervan uit dat dat zal aanhouden. Het bedrijf staat immers bekend om zijn operationele efficiëntie:

- Het werkt met een slank personeelsbeleid (zo stelt Basic-Fit niet meer dan 3 voltijdse werknemers per club tewerk).

- Het besteedt niet-kerndiensten uit (website hosting, facilitaire diensten).

- Het trekt personal trainers en fysiotherapeuten als zelfstandigen aan.

- Het traject om klant te worden wordt maximaal geautomatiseerd en gestandaardiseerd (abonnement, toegang tot de club, reserveringssysteem, enz.).

Management wil meer leden

Doorgaans ligt het break-evenniveau voor een “mature” club op ongeveer 1.700 leden per maand. Op de investeerdersdag wees het management erop dat wanneer het gemiddelde van 3.300 groeit naar 3.400 à 3.500 per maand, dat een "grote opportuniteit voor de winst-en-verliesrekening" zou zijn.

Het waarderingsmodel van analist Ruben Devos gaat uit van 1% samengestelde jaarlijkse groei zodra het niveau van 3.300 wordt bereikt in 2023, dankzij de bevolkingsgroei en een hogere fitnesspenetratie. Elke stijging met 100 euro verhoogt door KBC Securities geschatte reële waarde met 2 euro per aandeel.

Hogere opbrengst per lid

De economische model van Basic-Fit blijft eenvoudig: elke mature club heeft gemiddeld 3.300 leden, elke club vergt 1,2 miljoen euro aan initiële investeringen en elk lid draagt gemiddeld 20 euro omzet per maand bij.

Hoewel het aantal clubopeningen de belangrijkste motor van het groeitraject blijft, ziet analist Ruben Devos de gemiddelde omzet per lid per maand gestaag stijgen tot 22 euro.

Aangezien Basic-Fit niet van plan is om de tarieven te verhogen, worden de hogere opbrengsten per lid gedreven door verkopen van bijkomende producten of diensten zoals de consumptie van Yanga-sportwater, verkoop van automaten, meer premium lidmaatschappen door het aanbod van extra diensten (massagestoelen, etc.), en de introductie van een nieuwe premium indoortrainingsfiets gekoppeld aan een vijfjarig premium fitnessabonnement voor het hele gezin (denk aan Peloton...).

Basic-Fit zal de commercialisering en het onderhoud van de app voor zijn rekening nemen. Alle andere stadia van het operationele proces worden uitbesteed aan de leverancier die, naast de productie, zal instaan voor het transport, het onderhoud, enz. Het waarderingsmodel van analist Ruben Devos houdt nog geen rekening met de toekomstige verkoop de fietsen.

KBC Securities over Basic-Fit

KBC Securities-analist Ruben Devos stipt aan dat het voor Basic-Fit een belangrijke stap voorwaarts is om 200 à 300 nieuwe clubs per jaar te openen, ten opzichte van het eerder vooropgestelde tempo van 150 clubs per jaar. Het plan om 2.000 clubs te runnen tegen 2025 en tussen 3.000 en 3.500 clubs tegen 2030 (hoewel dat volgens de CEO nog steeds conservatief is: "we kunnen veel meer dan 3.500") betekent dat het totale aantal clubs in de periode 2015-2030 met een factor 10 zal toenemen en dat het ledenaantal in dezelfde periode van 950.000 tot 11 miljoen zal stijgen.

Met een sterk verbeterde financiële positie in het afgelopen jaar en een bewezen commerciële en operationele staat van dienst, denkt KBC Securities dat de doelstellingen van Basic-Fit ambitieus maar haalbaar zijn.

De belangrijkste risico's van het schaalbare bedrijfsmodel zijn het vermogen om voldoende leden aan te trekken, de toenemende concurrentiedruk, vooral van fitnessketens die met een franchisemodel werken, en het tekort aan beschikbaar vastgoed/locaties waardoor een ROIC (rendement op geïnvesteerd kapitaal) van 30% niet langer een houdbare doelstelling is.

Met een WACC (gewogen gemiddelde kosten van kapitaal) van 8,3%, een langetermijngroeipercentage van 2,5% en een uiteindelijke EBIT-marge van 22% komt de nieuwe Discounted Cash Flow-analyse (waarderingsmethode) van KBCS uit op een reële waarde van 52 euro, 14% boven de slotkoers van vrijdag, wat meteen het nieuwe koersdoel wordt (eerder 40 euro). Het “Kopen”-advies blijft overeind.

KBC Asset Management start opvolging Blackstone met "Kopen"-advies

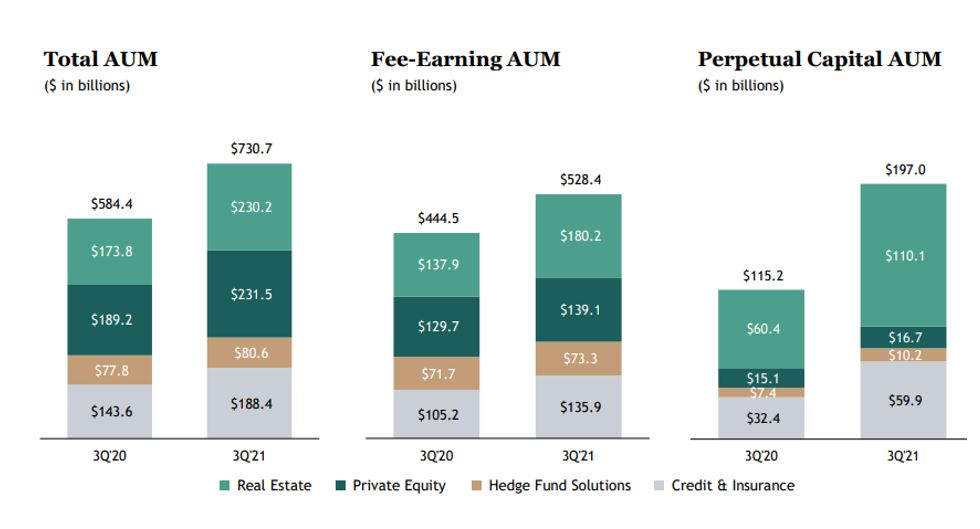

Blackstone is de grootste alternatieve vermogensbeheerder ter wereld, met ongeveer 730 miljard dollar aan activa onder beheer (AUM). Verwar Blackstone niet met Blackrock, 's werelds grootste traditionele vermogensbeheerder (7 biljoen dollar aan AUM), die onder meer via iShares 35% van de wereldwijde ETF (trackers)-markt in handen heeft. KBC Asset Management-analist Joris Dehaes start de opvolging van Blackstone met een “Kopen”-aanbeveling en een koersdoel van 170 dollar.

Een alternatieve vermogensbeheerder?

Alternatieve vermogensbeheerders ontvangen geld van klanten en beleggen dit in private markten zoals private equity, private debt, vastgoed, infrastructuur en hedgefondsen, in plaats van in traditionele beleggingscategorieën als (publieke) aandelen en obligaties. Het beheerd vermogen op private markten is sinds 2008 met meer dan 12% per jaar gegroeid en zal de komende jaren naar verwachting met meer dan 10% toenemen.

Wie zijn de klanten?

Klanten van alternatieve vermogensbeheerders zijn doorgaans institutionele spelers zoals pensioenfondsen, verzekeraars of staatsfondsen die hun geld voor een lange periode (10 - 12 jaar) aan alternatieve vermogensbeheerders geven omdat het langer duurt voordat de investeringen winst opleveren. Als Blackstone een bedrijf overneemt met vers opgehaald geld van klanten, kan het enkele jaren duren voordat het bedrijf met winst kan worden verkocht en dus vooraleer de winst aan de klanten kan worden uitgekeerd. Historisch gezien zijn de rendementen van private markten echter hoger in vergelijking met publieke markten, wat de aantrekkingskracht voor cliënten verklaart.

Wat zijn de inkomsten?

Als marktleider in de sector met de grootste omvang en de sterkste merkreputatie is Blackstone, volgens analist Joris Dehaes, perfect gepositioneerd om te profiteren van de sterke vooruitzichten voor de sector van alternatieve vermogensbeheerders. Het bedrijf heeft zijn marktaandeel de afgelopen jaren zelfs vergroot, omdat cliënten hun relaties met de grootste beheerders doorgaans consolideren. Blackstone heeft hoge marges want de vraag naar particuliere activa is zeer groot en het bedrijf heeft een zeer sterke staat van dienst in het behalen van hoge winsten voor zijn cliënten:

- De groep ontvangt van zijn cliënten een beheerdersvergoeding op het geïnvesteerde geld. Dit is een zeer veilige en recurrente inkomstenstroom gebleken, aangezien het geld voor lange tijd wordt vastgezet en niet gekoppeld is aan de onderliggende prestaties van de fondsen.

- Blackstone kan ook een prestatievergoeding krijgen zodra een fonds zijn streefwinst voor de klant heeft bereikt. Deze prestatievergoedingen zijn onvoorspelbaarder en worden meestal met een vertraging van 4 tot 6 jaar gerealiseerd.

Ook fusies, overnames en beursgangen brengen op

De sterke groei die Blackstone de laatste jaren liet zien, zal zich in de toekomst vertalen in prestatievergoedingen. Merk op dat Blackstone profiteert van sterke markten voor fusies en overnames en beursintroducties (die we nu zien), want dat betekent dat ze gemakkelijk private equity of andere private activaklassen kunnen verkopen en prestatievergoedingen kunnen verdienen. KBC Asset Management denkt dat Blackstone zijn groei verder kan opschalen met nieuwe beleggingsstrategieën en activaklassen, en door in te dringen in de retailmarkt. De laatste tijd is de belangstelling voor private markten toegenomen bij vermogende retailklanten en Blackstone was de eerste om producten op maat van dergelijke klanten te creëren.

Wat zijn de risico's?

Het belangrijkste risico is een aanhoudende vertraging van de economie of een neergang op de financiële markten, omdat dat zou leiden tot een vertraging van de dealactiviteit en fondsenwerving. Hierdoor zouden de prestatievergoedingen kunnen dalen. KBC Asset Management-analist Joris Dehaes merkt echter op dat Blackstone meer dan 60% van zijn inkomsten uit beheersvergoedingen haalt die helemaal niet zouden worden beïnvloed.

KBC Asset Management over Blackstone

Het aandeel presteerde het afgelopen jaar spectaculair dankzij een forse winstgroei. Blackstone is de laatste jaren ook sterk geherwaardeerd, wat deels een verandering in de bedrijfsstructuur weerspiegelt waardoor gemakkelijker in het bedrijf te beleggen is dan in het verleden. Bovendien hebben beleggers meer oog gekregen voor de hoge kwaliteit van de groei van het bedrijf.

Tegen een koers-winstverhouding van 28x (waarbij rekening wordt gehouden met de analistenraming voor de winst in 2022) is de onderneming niet zo goedkoop, al denkt analist Joris Dehaes dat de analistenverwachtingen te conservatief zijn. Belangrijker is echter dat, gezien het “best-in-class” profiel van de groep in een sector waarin iedereen aanwezig wil zijn, de huidige waardering zeker niet te duur is om mee te doen met het feestje op de private markt. Dit vertaalt zich in een “Kopen”-aanbeveling en een koersdoel van 170 dollar.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Musk zou 10% van zijn Tesla-aandelen verkopen

- Tesla-ceo Elon Musk tweette zaterdag dat hij 10% van zijn Tesla-aandelen (koers aandeel: -0,6%) van de hand zou doen als zijn Twitter-volgers dat idee goedkeuren. 57,9% van de volgers stemde alvast voor een verkoop. Musk zei eerder dat hij in de komende drie maanden een groot aantal aandelenopties zou moeten uitoefenen, wat voor een flinke belastingaanslag zou zorgen. De verkoop van een deel van zijn aandelen zou geld kunnen vrijmaken om de belastingen te betalen. Inclusief aandelenopties bezit Musk een belang van 23% in Tesla.

Rivian Automotive verhoogt waardering bij beursgang van 53 naar 65 miljard dollar

- Rivian Automotive, gesteund door Amazon.com, verhoogde de verwachte prijsvork voor de beursgang aanzienlijk, waarbij de fabrikant van elektrische voertuigen nu mikt op een waardering van maar liefst 65 miljard dollar. Eerder was dat 53 miljard dollar. De aandelen worden aangeboden aan 72 tot 74 dollar per stuk, waarbij zo’n 10 miljard dollar zal worden opgehaald.

Pfizer boekt succes met medicijn tegen COVID-19

- Pfizer (koers aandeel: +10,9%) boekt succes met de zoektocht naar een medicijn voor de behandeling van COVID-19 en dat was onder meer goed nieuws voor de aandelen uit de toerismesector. Onder meer de cruisesector genoot van het vooruitzicht op hernieuwde belangstelling waardoor Carnival, Royal Carribean Cruises en Norwegian Cruise Line met ruim 8% stegen.

Berkshire Hathaway heeft record aan cash op rekening

- Warren Buffett's Berkshire Hathaway (koers aandeel: +0,13%) zei zaterdag dat wereldwijde verstoringen van de toeleveringsketen een rem zetten op zijn vermogen om winst te genereren, terwijl stijgende aandelenprijzen het ertoe brachten om enkele aandelen te verkopen en zijn kasvoorraad naar een record te stuwen van ruim 149 miljard dollar. Het bedrijfsresultaat steeg met 18%, maar bleef achter bij de verwachtingen van analisten. Schade van de orkaan Ida en de Europese overstromingen deden verliezen bij de Geico autoverzekeraar en andere verzekeringseenheden toenemen. De nettowinst daalde met 66% als gevolg van lagere winsten uit aandelenbelangen zoals Apple en Bank of America.

Apple huurt voormalig ingenieur van Tesla in

- Apple heeft volgens mediaberichten een voormalig ingenieur van Tesla ingehuurd om het team van de zelfrijdende auto te versterken.

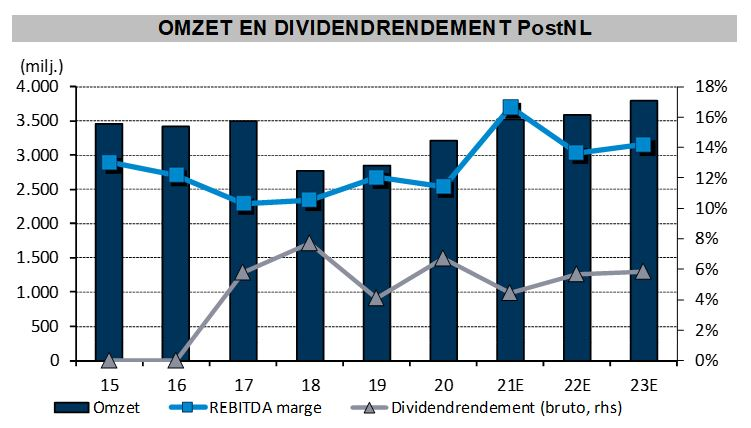

PostNL ziet COVID-19-drukte afnemen

Met de resultaten van PostNL kregen we vandaag een voorsmaakje van wat we morgen misschien bij Bpost mogen verwachten. De Nederlandse collega’s kwamen alvast met een rapport waaruit een zekere normalisering blijkt in een post-coranatijdperk. De resultaten zijn iets slechter dan verwacht, oordeelt KBC Securities-analist Thomas Couvreur, maar de verwachtingen werden door Post NL bevestigd.

Meer pakketten en brieven afgeleverd

De omzet van PostNL klokte af op 729 miljoen euro, een daling met 2% (analistenraming: 752 miljoen euro). Pakketpost steeg met 3% tot 505 miljoen euro, terwijl de brievenpost met 9% daalde tot 345 miljoen euro. De volumegroei van pakketten bedroeg 1,6% of 6,4%, indien het covideffect van vorig jaar buiten beschouwing wordt gelaten. De volumegroei bij brievenpost bedroeg 0,5% dankzij eenmalige items door COVID-19 en verbetering van het onderliggende substitutie-effect (verband tussen de vraag naar een product en de prijs van het product).

Dieper in de resultatenrekening sijpelde deze prestatie door in een genormaliseerde bedrijfswinst van 23 miljoen euro (tegen 36 miljoen een jaar eerder en iets minder dan de 24 miljoen euro verwacht), waarbij de pakketpost zwakker dan verwacht presteerde met 27 miljoen euro (39 miljoen verwacht) en brievenpost iets beter met 12 miljoen euro (9 miljoen verwacht). Die laatste profiteerde volgens PostNL van een eenmalige 5 miljoen euro extra afkomstig van COVID-19. Exclusief deze elementen daalde het resultaat van 13 miljoen naar 7 miljoen euro.

Prognoses blijven behouden

Voor het volledige boekjaar herhaalde PostNL richting een druk eindjaar de verwachting voor een genormaliseerde bedrijfswinst van 280 tot 310 miljoen euro. Dat is inclusief een verondersteld eenmalig effect van zo’n 75 miljoen euro gerelateerd aan COVID-19. De prognose voor de vrije kasstroom van 250 tot 280 miljoen euro blijft eveneens overeind. PostNL verwacht dat de groeitrend in e-commerce doorzet, maar wijst wel op enige onzekerheid over het tijdelijke effect van de aangepaste btw-regels, in een bedrijfsklimaat met wat opwaartse druk op het kostenniveau. “Daarnaast maken andere macro-economische en marktfactoren, zoals verstoringen in mondiale ketens, het lastiger voor grote klanten om robuuste voorspellingen over de volumes in de toekomst te doen. Dat verhoogt de mate van onzekerheid over de volume-aannames van PostNL”, zo klinkt het.

KBC Securities over PostNL

Het voorbije kwartaal laat een genormaliseerde trend zien, met winkels die weer volledig open gaan en mensen die aanzienlijk meer reizen. In de loop van het kwartaal bouwde PostNL extra capaciteit op ter voorbereiding van het vierde kwartaal, wat woog op de marges. De zomervakantie is over het algemeen een zwakkere periode als mensen reizen, wat vorig jaar niet het geval was. Aangezien het reisverkeer aanzienlijk is hersteld, is dit effect zichtbaar in de volumes van het voorbije kwartaal.

Aangezien het IOSS-systeem (waarmee invoerrechten op kleine pakjes en extra vertragingen worden vermeden) meer bekendheid krijgt bij zowel webwinkels als consumenten, verwacht analist Thomas Couvreur dat het effect van de btw-wijziging grotendeels tijdelijk zal zijn, hoewel het enige tijd kan duren voordat de consument zich aanpast. Exclusief de volumes door covid en de impact van de btw-wijziging, zouden de volumes van pakketten met 9% stijgen.

KBC Securities verwacht een zeer sterk vierde kwartaal, maar de specifieke dynamiek is moeilijk te voorspellen gezien de snel veranderende covidsituatie en de aanhoudende problemen in de toeleveringsketens. PostNL zal in de toekomst blijven profiteren van de structurele toename van de e-commercevolumes, die volgens het bedrijf rond de 11%-13% zullen liggen. Voor nu houdt KBC Securities vast aan het koersdoel van 4,9 euro en een “Opbouwen”-advies.

Wat heeft de komende week in petto?

- Het Amerikaanse resultatenseizoen gaat zo langzamerhand de laatste rechte lijn in, waardoor de aandacht zich richting Europa verplaatst. Op Euronext staan onder meer de postbedrijven op de rol, maar ook Agfa en Ahold Delhaize openen deze week de boeken over de voorbije drie maanden. KBC is vrijdag aan de beurt.

- Na de drukte op het niveau van de centrale banken wordt macro-economen deze week wat rust gegund. Morgen staat in Duitsland wel de ZEW-indicator op de planning.

- Met 11 november wordt het trouwens voor veel beleggers een ingekorte week, al blijft de activiteit op de meeste financiële markten donderdag wel gewoon plaatsvinden.

Maandag 8 november

- Bedrijfsresultaten

- Intervest Offices & Warehouses - PostNL - Covestro - Henkel - Jack Henry - Paypal - Viatris

- Investeerdersevents

- Polymetal International (investeerdersdag) - Microchip Technology (investeerdersdag) - Lam Research (algemene vergadering)

- Ex-dividend

- MetLife - Hanesbrands - Gjensidige Forsikring

- Macro-economie

- VS: speeches van Fed-leden Evans, Clarida en Harker

- EU: investeerdersvertrouwen

Dinsdag 9 november

- Bedrijfsresultaten

- Bpost - Care Property Invest - Agfa - Alcon - Allegro - Ambu - AB Foods - Bakkafrost - DCC - Finecobank - Imcd - Muenchener Re - Porsche - Tag Immobilien - Wienerberger - Cardinal Health - Dr Horton - Sysco - Westrock - Wynn Resorts

- Investeerdersevents

- B&M European Value Retail (buitengewone algemene vergadering) - Vistry Group (investeerdersdag) - Carrefour (Digital day)

- Ex-dividend

- PPG Industries - American Electric Power - Ingersoll Rand - Rollins - Zions Bancorp - International Business Machine - Westrock - Pool - ResMed - LKQ - American Water Works - Diamondback Energy - West Pharmaceutical Services - TJX Cos

- Macro-economie

- VS: producentenprijzen

- Duitsland: ZEW-indicator

Woensdag 10 november

- Bedrijfsresultaten

- Aedifica - Biocartis - Inventiva - ABN Amro - Ageas - Ahold Delhaize - Abn Amro Bank - Adidas - Aedifica - Allianz - Alstom - Arkema - Aveva Group - Barry Callebaut - Continental - Crédit Agricole - E.On - Edf - Engie - Genmab - Hera - Infineon Tech - Interpump - Koninklijke Ahold - Leg Immobilien - Marks & Spencer - Morphosys - Mowi - Naturgy Energy - Siemens Energy - Voestalpine - Atmos Energy - Walt Disney

- Investeerdersevents

- Raiffeisen Bank International (buitengewone algemene vergadering) - Amcor (algemene vergadering) - Oracle (algemene vergadering) - Rockwell Automation (investeerdersdag) - Fox (algemene vergadering) - Grafton Group (investeerdersdag) - Automatic Data Processing (algemene vergadering)

- Ex-dividend

- Starbucks - Corning - WEC Energy Group - Duke Energy - MSCI - Invesco - Exxon Mobil - Charles Schwab - Truist Financial - J M Smucker - Masco - Visa - Eaton - Parker-Hannifin - Aptiv - Bio-Techne - Corteva - Emerson Electric

- Macro-economie

- VS: wekelijkse werkloosheidsaanvragen, inflatie

- China: inflatie

- Japan: machinebestellingen

- Italië: industriële productie

Donderdag 11 november

- Bedrijfsresultaten

- AEGON - SBM Offshore - 3I Group - A2A - Acs - Aegon - Arcelormittal - Assura - Atlantia - Auto Trader - B&M European - Bechtle - Burberry Group - Diasorin - Evotec - Generali - Merck - Nexi - Poste Italiane - Prysmian - Rwe - Scout24 - Siemens - WH Smith -Tapestry

- Investeerdersevents

- BHP Group (algemene vergadering) - Daimler (investeerdersdag) - NXP Semiconductors (investeerdersdag)

- Ex-dividend

- Equinor - Softcat - Royal Dutch Shell - BP - J Sainsbury - Naturgy Energy Group - Electricité de France

- Macro-economie

- VS: financiële Japan: PPI

- VK: BBP, industriële productie, handelsbalans

Vrijdag 12 november

- Bedrijfsresultaten

- Boskalis - KBC - Vopak - Texaf - Astrazeneca - Deutsche Telekom - Deutsche Wohnen - Fortum - Knorr-Bremse - Merlin Propertie - Pinduoduo

- Investeerdersevents

- Estée Lauder (algemene vergadering) - Becton Dickinson and Co (investeerdersdag) - Skandinaviska Enskilda Banken (buitengewone algemene vergadering)

- Ex-dividend

- APERAM - Kroger - Kindred Group - Eli Lilly & Co - Walgreens Boots Alliance - Church & Dwight - Cintas - Westinghouse Air Brake Technologies - International Paper - CF Industries Holdings - Southern - Entergy - Rockwell Automation - Teleflex - Exelon - AmerisourceBergen - Coterra Energy - Capital One Financial - KLA

- Macro-economie

- VS: sentimentsindicatoren Universiteit van Michigan

- EU: industriële productie

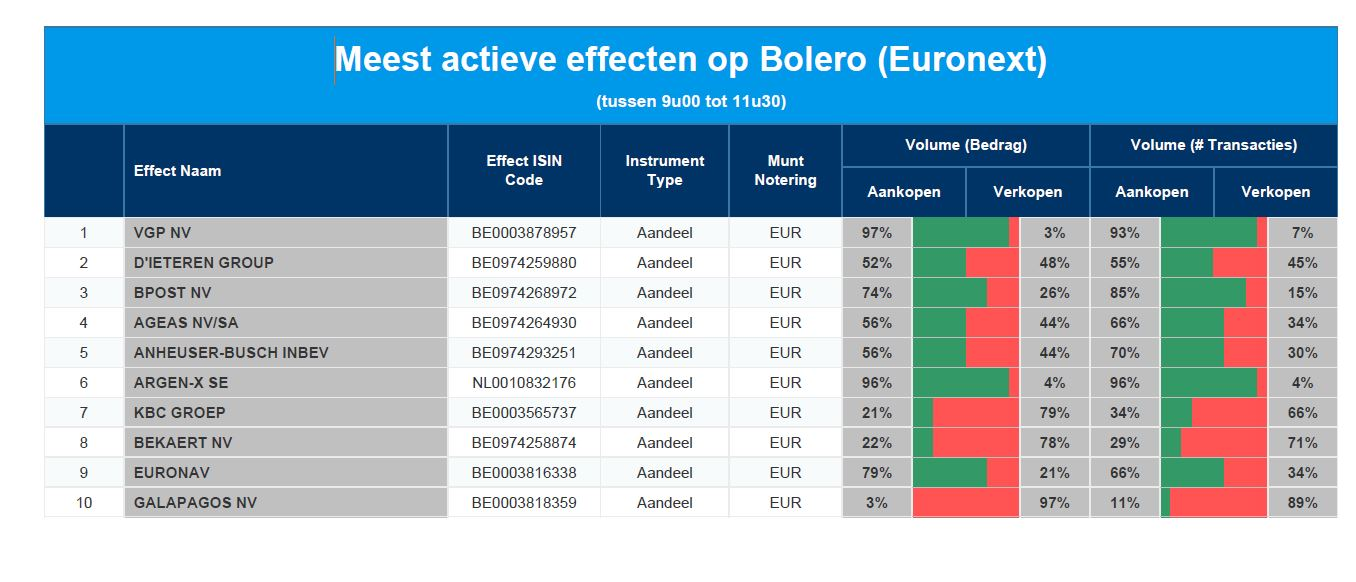

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: VGP - D'Ieteren - BPost - Ageas - AB InBev - ArgenX - KBC - Bekaert - Euronav - Galapagos

Beursnieuws België en Nederland

Basic-Fit krijgt hoger koersdoel van KBC Securities

- Basic-Fit liet vorige week op zijn analistendag weten dat het het tempo van de fitnessclubopeningen zou opvoeren tot 200 à 300 per jaar, om tegen 2030 tot zo'n 3.000 à 3.500 clubs te geraken. Het ledenbestand moet tegen dan richting 11 miljoen stuks evolueren. Met een financiële postitie die het afgelopen flink verbeterd is en een bewezen commercieel en operationeel track record zijn deze doelstellingen volgens KBC Securities-analist Ruben Devos ambitieus maar haalbaar. Voor hem zijn de belangrijkste risico's van dit schaalbare bedrijfsmodel het aantrekken van voldoende leden, de toenemende concurrentiedruk van fitnessketens die met een franchisemodel werken, en het tekort aan beschikbaar vastgoed / locaties. Een rendement op ingezet kapitaal van 30% is in dat scenario mogelijk niet langer houdbaar, al stijgt het koersdoel bij KBCS wel van 40 naar 52 euro. Het “Kopen”-advies wordt herhaald.

Recticel plant Bijzondere Algemene Vergadering over verkoop Engineered Foams aan Carpenter

- Recticel plant een Bijzondere Algemene Vergadering rond de voorgestelde verkoop van de divisie Engineered Foams aan Carpenter op 6 december. Aangezien Greiner momenteel zijn (onaantrekkelijk) bod van 13,5 euro per aandeel op Recticel doorzet, meent KBC Securities-analist Wim Hoste dat er voor de aandeelhouders van Recticel aanzienlijk meer waarde te rapen valt als zij voor de verkoop aan Carpenter stemmen. Zelfs als Bois Sauvage met zijn 27%-belang tegen de voorgestelde verkoop van de divisie stemt, ziet KBCS nog steeds een redelijke kans dat de transactie wordt goedgekeurd. KBCS heeft een “Opbouwen”-advies en 18 euro koersdoel voor Recticel.

PostNL ziet normalisatie in derde kwartaal

- PostNL heeft een 'normaler' kwartaal achter de rug, afgezien van een extra 5 miljoen euro bedrijfswinst (EBIT) door Covid-postvolumes en daling van die EBIT met 8 miljoen door een wijziging van de btw. De omzet daalde het voorbije kwartaal in totaal met 2% tot 729 miljoen euro (verwacht: 752 miljoen), terwijl de genormaliseerde EBIT zoals verwacht afklokte op 23 miljoen euro. De pakketjes presteerden iets zwakker dan verwacht (EBIT 27 miljoen euro), maar de brievenpost deed het beter dan verwacht met 12 miljoen euro EBIT. Ondanks de iets zwakker dan verwachte cijfers, werden de vooruitzichten voor 2021 gehandhaafd. KBC Securities herhaalt het koersdoel van 4,9 euro en “Opbouwen”-advies.

OCI verdubbelt omzet tot ruim 1,5 miljard dollar

- Kunstmestgroep OCI verdubbelde de omzet tot ruim 1,5 miljard dollar, zodat de omzet over de eerste 9 maanden van 2021 met 69% steeg op jaarbasis. Het aangepaste bedrijfsresultaat (EBITDA) verbeterde zelfs met 161% tot 501 miljoen dollar in het derde kwartaal. De groep mikt voor het vierde kwartaal op een verdere stijging van die EBITDA en dat moet zich ook in de eerste jaarhelft van 2022 doortrekken.

Philips neemt Cardiologics over

- Philips neemt het Franse technologiebedrijf Cardiologics over voor een niet nader genoemde prijs. Wel weten we dat Cardiologics probeert om hartdiagnoses te verbeteren met behulp van artificiële intelligentie en cloudtechnologie. Het beschikt daarvoor over meer dan 20 miljoen hartfilmpjes en dat past uitstekend in de bestaande hartzorgtechnologieën van Philips, die rapportages versnellen, fouten verminderen en klinisch personeel toelaten om sneller en efficiënter te werken.