do. 4 nov 2021

Wat staat er morgen op de beleggersagenda?

Tot slot blikken we nog even vooruit naar wat morgen op de beleggersagenda staat:

- Bedrijfsresultaten

- ICA - Rheinmetall - Siemens Gamesa - Uniper - Dominion Energy - Johnson Controls - Kimco Realty - Ventas - Wynn Resorts

- Investeerdersevents

- Cardinal Health (Algemene Vergadering)

- Ex-dividend

- Investor AB - Ameriprise Financial - WW Grainger - Xilinx - Healthpeak Properties - Apple - Vornado Realty Trust

- Macro-economie

- VS: Arbeidsmarktrapport, uurlonen

- EU: kleinhandelsverkopen

- Frankrijk, Duitsland: industriële productie

Hebt u het beursnieuws van vandaag gemist? Met ons machtig makkelijke overzicht bent u in geen tijd weer helemaal mee:

- Nieuwe adviezen voor aandelen

- Beursnieuws België en Nederland

- Europees aandelennieuws

- Meest verhandelde aandelen bij Bolero

- Euronav worstelt met lage vrachttarieven

- Basic-Fit zet bakens uit richting 2030

- ING neemt provisies terug na topkwartaal

- Bedrijfsnieuws uit Amerika

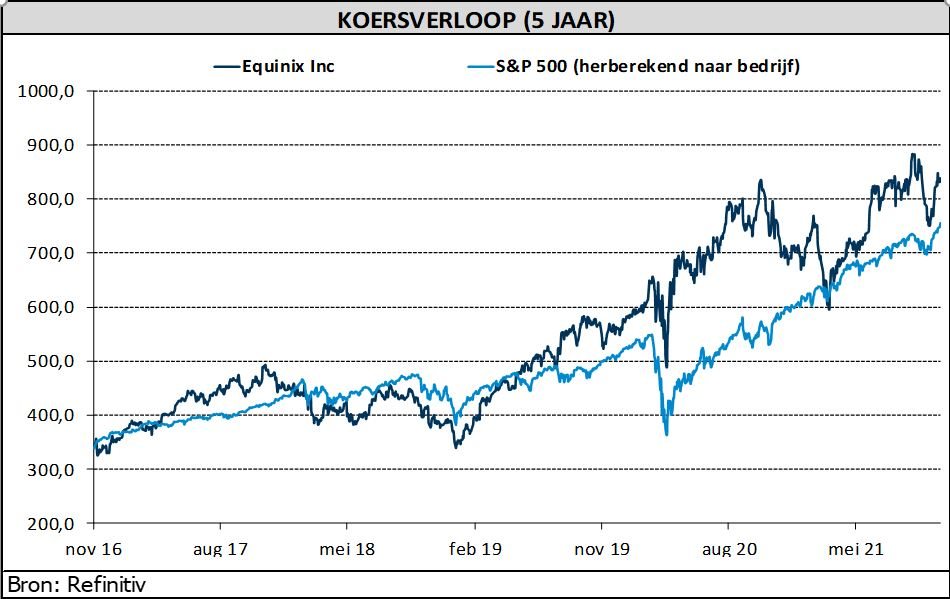

- Equinix levert wereldwijd meer datadiensten

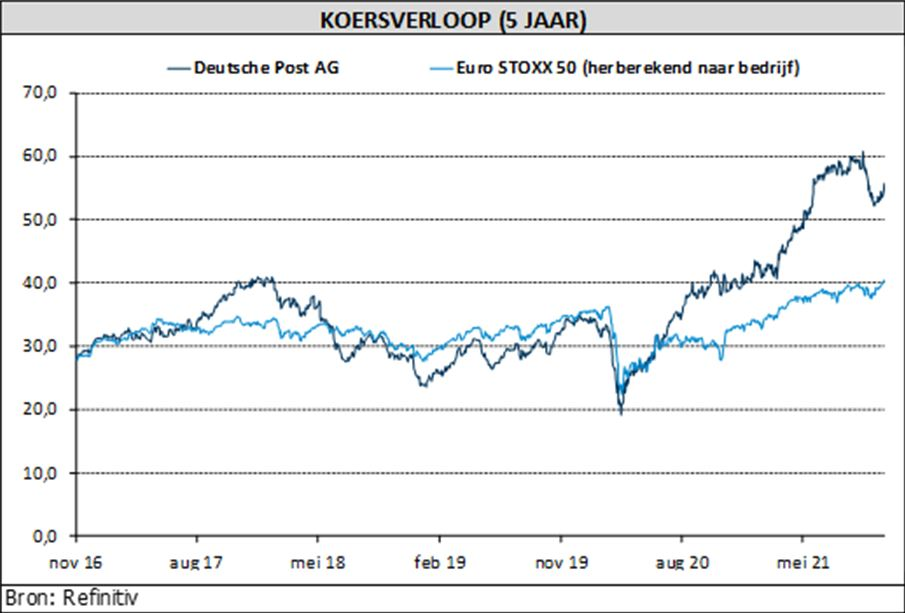

- Deutsche Post verhoogt vooruitzichten voor 2023

- Qualcomm herovert marktaandeel

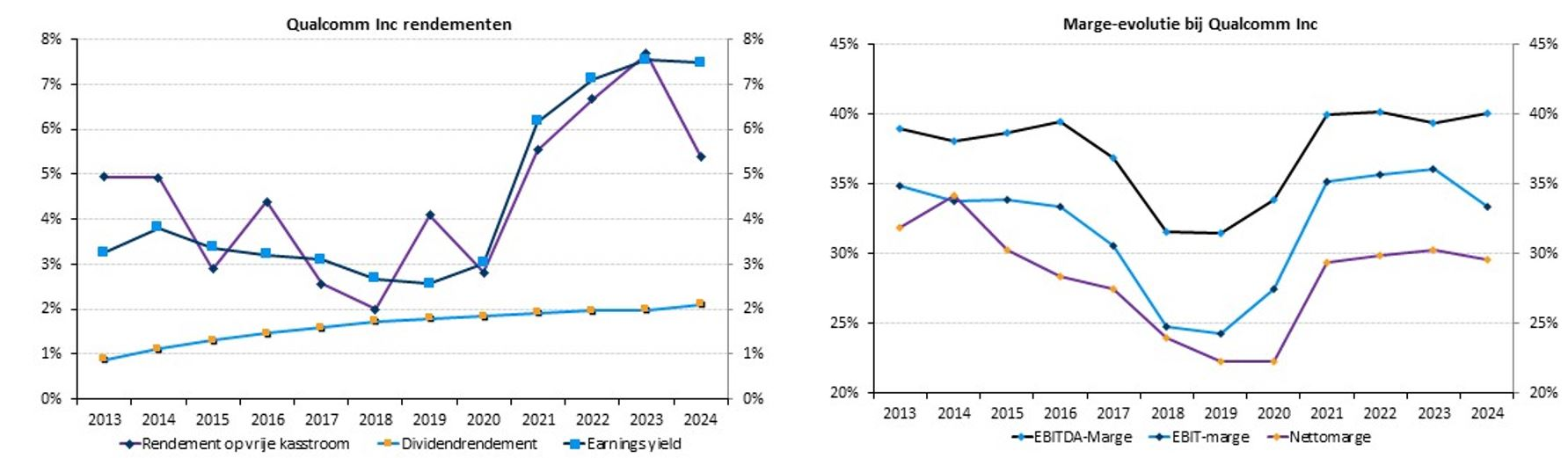

Qualcomm herovert marktaandeel

De omzet van Qualcomm steeg in het voorbije kwartaal met 43% tot 9,3 miljard dollar op jaarbasis, boven de analistenverwachting van 8,9 miljard dollar. De nettowinst voor het kwartaal bedroeg 2,8 miljard dollar en leverde een winst per aandeel op van 2,55 dollar die ruim boven de marktverwachting van 2,26 dollar bleef. Het chipsegment behaalde in het vierde kwartaal een omzet van 7,73 miljard dollar, terwijl op 7,27 miljard was gerekend. Tijdens het kwartaal kocht het bedrijf voor 771 miljoen dollar aan aandelen terug en betaalde het 768 miljoen dollar aan dividenden, berekende KBC Asset Management-analist Joris Franck.

Qualcomm werkt met veel leveranciers

Qualcomm trotseerde in het voorbije kwartaal de bredere problemen met de toeleveringsketen. Het werkte aan diversificatie van zijn chipproductiepartners. Qualcomm is een van de weinige chipontwerpers die zowel Samsung Electronics als Taiwan Semiconductor Manufacturing gebruikt om concurrerende versies van zijn hypermoderne chips te maken. Voor oudere technologieën steunt het op een netwerk van leveranciers waaronder TSMC, United Microelectronics en China's Semiconductor Manufacturing International.

Verrassende vooruitzichten voor lopend kwartaal

- Een omzet van 10,4 miljard dollar, boven de consensus van 9,7 miljard.

- Winst per aandeel van 3,00 dollar, boven de consensus van 2,58 dollar.

- Winstgroei van 20% voor het hele boekjaar 2022.

KBC Asset Management over Qualcomm

Het aandeel is dit jaar een underperformer geweest als gevolg van verschillende kwesties die op het sentiment wegen, waaronder:

- bezorgdheid over een verzwakkende smartphonemarkt,

- Apple-overschotten (zowel op korte als lange termijn),

- de vrees voor toenemende concurrentie (van Mediatek).

Op die eerste twee punten is niets veranderd:

- De smartphonemarkt koelt inderdaad af. Qualcomm heeft zijn groeiprognose voor smartphone-eenheden licht verlaagd van “high single digits” naar “mid-to-high single digits”, als gevolg van aanbodbeperkingen.

- Het risico dat Apple eind 2023 zijn eigen modemchips zal maken, blijft een mogelijke opdoffer, die tegen 2024 uiteindelijk 15 à 20% van de winst per aandeel kan kosten.

Maar de resultaten van gisteravond zouden de vrees voor toenemende concurrentie kunnen wegnemen, meent analist Joris Franck. Qualcomm verloor in 2020 en in de eerste helft van 2021 marktaandeel aan Mediatek. Qualcomm kon zijn klanten niet ten volle bedienen, omdat het zelf geplaagd werd door aanbodbeperkingen. Maar Qualcomm wint marktaandeel terug. Onlangs kondigde ook "Honor", de spinoff van Huawei, aan dat het smartphones gaat produceren en dat het daarbij de modemchips van Qualcomm verkiest boven die van Mediatek.

Belangrijker is dat de resultaten van gisteravond ook aangaven dat Qualcomm begint te profiteren van een mooie margeverhoging (verbeterde productmix, hogere gemiddelde verkoopprijs voor 5G-chips). KBC Asset Management blijft bijgevolg positief over het bedrijf en handhaaft de “Kopen”-aanbeveling met een koersdoel van 165 dollar.

Deutsche Post verhoogt vooruitzichten voor 2023

Deutsche Post maakte vanochtend de volledige resultaten voor het derde kwartaal van 2021 bekend. De cijfers waren op voorhand bekend dankzij een pre-release in oktober, dus alle ogen waren gericht op de verwachtingen voor zowel dit jaar als voor 2023. Deutsche Post gaat uit van een bedrijfswinst (EBIT) van ruim 7,7 miljard euro in 2021, terwijl eerder op minstens 7 miljard euro werd gerekend. De EBIT moet tegen 2023 naar 8 miljard euro, terwijl dat eerder 7,4 miljard euro was. Operationeel blijft DHL Express profiteren van de aanhoudende verstoringen in de toeleveringsketen, ziet KBC Asset Management-analist Alex Martens.

Naar een EBIT van 8 miljard voor 2021?

De verwachtingen voor het lopende jaar zijn verhoogd. Na een EBIT van 5,8 miljard euro in de eerste 9 maanden, impliceert de officiële doelstelling ruim 1,9 miljard euro voor het vierde kwartaal, wat zeer haalbaar lijkt. Zelfs in het derde kwartaal, seizoensgebonden het zwakste kwartaal, bedroeg de EBIT 1,8 miljard euro. In het vierde kwartaal van 2020 bedroeg de EBIT 2 miljard euro, maar de meeste indicatoren wijzen op een aanzienlijke groei van dit cijfer dit jaar. Een EBIT van minstens 8 miljard euro lijkt dit jaar dus waarschijnlijk.

Verstoringen in toeleveringsketens

Het containervervoer via de zee is nog nooit zo verstoord geweest, waardoor de vraag naar zendingen via luchtvervoer enorm steeg. De omgeving van zeer krappe toeleveringsketens is zeer positief voor DHL Express. De markt richt zich momenteel meer op de mogelijke verzwakking van de volumes in het B2C-segment (business-to-consumer) dan op de mogelijke verhoging van de volumes in het B2B-segment (business-to-business), iets waar verstoringen van de toeleveringsketen zeker een impact op zullen hebben.

Aangezien luchtvrachtvolumes gewoonlijk slechts 2 tot 3% van de containervolumes uitmaken, heeft zelfs een kleine verschuiving een onevenredig effect op de vraag naar luchtvracht. De luchtvrachtcapaciteit is - net als de containercapaciteit - volzet. Het resultaat is dat de internationale luchtvrachtbedrijven - waarvan DHL Express de grootste is - van deze capaciteit zullen profiteren.

Vooruitzichten voor 2023

De prognose van Deutsche Post voor 2023 ligt boven de analistenraming. Belangrijk is ook dat de prognose voor de investeringen (capex), ondanks de hogere EBIT, ongewijzigd bleef. Beleggers kunnen dus meer cashrendement verwachten, aangezien de cumulatieve prognose voor de vrije kasstroom voor 2021-23 verhoogd is van 9 naar 10 miljard euro. De prognose voor 2023 is mooi, meent analist Alex Martens.

KBC Asset Management over Deutsche Post

Als Deutsche Post uiteindelijk de EBIT op 8 miljard euro kan houden, is het aandeel te goedkoop op het huidige niveau, omdat het noteert aan een koerswinstverhouding van ‘amper’ 13. Nu ook het belastingtarief verlaagd is van 28% naar 26 à 28%, moet de winst volgens analistenraming worden opgewaardeerd. KBC Asset Management handhaaft zijn “Kopen”-aanbeveling en behoudt het koersdoel van 69 euro.

Equinix levert wereldwijd meer datadiensten

Equinix rapporteerde sterke resultaten voor het derde kwartaal met aanhoudend sterke prestaties van de regio Noord- en Zuid-Amerika. Het management noteerde een sterk boekingsmomentum en positieve churntrends (churn is het percentage aan klanten dat hun abonnement niet verlengt). De aangepaste bedrijfskasstroom van 786 miljoen dollar was hoger dan de verhoopte 782 miljoen, terwijl de omzet van 1,67 miljard dollar iets onder de lat (1,68 miljard) uitkwam.

Wat doet Equinix?

Equinix bezit een portefeuille van meer dan 200 datacenters in heel de wereld waar het verschillende diensten aanbiedt. Datacenters worden gebruikt om de groeiende stroom aan data vlot op hun bestemming te krijgen. Equinix verhuurt ruimte in datacentra, met snelle internetconnecties, en het biedt connectiediensten met de servers van andere bedrijven aan. Equinix onderscheidt zich van andere spelers door de verkoop van interconnectiediensten binnen het Equinixplatform waarbij, bijvoorbeeld, een bedrijf haar server rechtstreeks kan laten verbinden met servers van een leverancier. Hierdoor verdient Equinix extra jaarlijkse inkomsten. De huidige huurcontracten lopen gemiddeld nog 18 jaar, met tussentijdse opzegmogelijkheden.

Equinix bouwt zelf strategisch gelegen datacenters of neemt bestaande datacenters over waar het zijn bedrijfsmodel op kan toepassen. De expansie is nodig om aan de vraag te voldoen. Momenteel is Equinix drie jaar ver in zijn vijfjarenplan om in totaal 1 miljard dollar te investeren. En dat in de verschillende regio’s waar het actief is. De voorbije jaren kon Equinix zijn winst per aandeel sterk laten groeien. Het dividend steeg jaarlijks met meer dan 10%.

Groei in alle regio’s

Op genormaliseerde basis en op basis van constante valuta groeide Noord- en Zuid-Amerika met 7% op jaarbasis, ging EMEA 6% hoger en droeg Asia-Pacific 11% meer bij aan de omzet, zodat de totale groei uitkwam op zo’n 8%. De aangepaste bedrijfskasstroom (EBITDA) steeg met 4% op jaarbasis en de aangepaste operationele inkomsten met 4% bij een genormaliseerde constante valuta. De marges in het derde kwartaal lagen met 46,9% boven verwachting, maar dat is slechts tijdelijk. Die operationele marges zullen na het derde kwartaal naar verwachting wel dalen tot 45,8% in het vierde kwartaal omdat de seizoensgebonden kosten stijgen.

KBC Asset Management over Equinix

Het bedrijf veranderde niets aan de verwachte omzetgroei van 8% bij constante valuta. Dat is goed, meent analist Steven Vermander, want de groep verhoogde na de eerste jaarhelft al voor de tweede keer dit jaar de omzetverwachting voor 2021 naar 6,62 à 6,66 miljard dollar, komende van een vork van 6,56 à 6,62 miljard. De aangepaste bedrijfskasstroom (EBITDA) werd ook opwaarts herzien omdat het management de vraag van ondernemingen als robuust omschreef. Het bedrijf blijft ook zijn wereldwijde aanwezigheid verbeteren. Geen impact op het “Kopen”-advies en het koersdoel van 940 dollar, aldus KBC Asset Management-analist Steven Vermander.

Bedrijfsnieuws uit Amerika

Net voor de beurs in de VS de deuren opent, blikken we even terug op het belangrijkste bedrijfsnieuws van de vorige handelsdag.

Qualcomm klopt analistenverwachtingen in voorbije kwartaal

- De omzet van de chipmaker Qualcomm (koers aandeel +2,42%) steeg met 43% tot 9,32 miljard dollar in het voorbije kwartaal, vergeleken met ramingen van 8,86 miljard dollar. Het bedrijf verdiende 2,55 dollar per aandeel, op aangepaste basis (analistenverwachting: 2,26 dollar). Het chipsegment behaalde een omzet van 7,73 miljard dollar (analistenverwachting: 7,27 miljard). Qualcomm voorspelde een beter dan verwachte winst en omzet voor zijn huidige kwartaal dankzij de stijgende vraag naar chips die worden gebruikt in telefoons, auto's en andere met het internet verbonden apparaten.

Lemonade kondigt lancering van autoverzekering aan

- Insurtechbedrijf Lemonade (koers aandeel: +5,4%), uit de portefeuille van Softbank, kondigde de lancering aan van de autoverzekering Lemonade Car, een smartphone-app die telematica gebruikt om veilige bestuurders met weinig kilometers te belonen. Het product is vandaag enkel beschikbaar in de Amerikaanse staat Illinois, maar wordt verder uitgerold.

Marriott International profiteert van opleving in vrijetijdsreizen

- De internationale hotelketen Marriott International (koers aandeel: +2,8%) overtrof de ramingen voor de omzet en de winst in het derde kwartaal, met dank aan een opleving in het vrijetijdsreizen. De bezettingsgraad van de hotels in de belangrijkste regio's bleef verbeteren ten opzichte van het dieptepunt tijdens de coronapandemie. Dat dankzij de vaccinaties en de heropening van de economieën die meer mensen aanmoedigen om te reizen. Lockdowns en strengere sociale beperkingen in Zuidoost-Azië na nieuwe coronabesmettingen eisten een tol op de bezettingsgraad in de markten in Groot-China. Marriott's wereldwijde bezettingsgraad stond op 58,2%, ongeveer 16,8% onder de bezettingsgraad van 2019.

Capri Holdings countert kosten met prijsverhogingen

- Modeonderneming Capri Holdings (koers aandeel +15,7%), eigenaar van onder meer Michael Kors en Jimmy Choo, verhoogde zijn winstverwachting voor het volledige boekjaar en legde de lat boven die van analisten. Capri heeft net als de rest van de sector te kampen met stijgende transport- en vrachtkosten, maar zei dat de impact werd opgevangen door de sterke vraag naar zijn producten en door prijsverhogingen bij zijn merken met hoge marges. Capri boekte een omzetstijging van 17% in het tweede kwartaal tot 1,30 miljard dollar, boven de ramingen van analisten van 1,27 miljard. Per aandeel verdiende de groep 1,53 dollar of een pak meer dan de 95 dollarcent die was verwacht. De groep kondigde een nieuw inkoopprogramma van eigen aandelen aan ter waarde van 1 miljard dollar.

Bed Bath & Beyond versnelt inkoopprogramma van eigen aandelen

- De aandelen van Bed Bath & Beyond, een winkelketen voor huishoudelijke artikelen, stegen gisteren met 15,22%, dankzij nieuws over het versnellen van het inkoopprogramma van eigen aandelen en dankzij een samenwerkingsverband met Kroger. Hierdoor wakkerde de interesse van retailbeleggers in het zwaar geshorte aandeel opnieuw aan. Ook andere zogeheten meme-aandelen als GameStop (koers aandeel: +5,5%), AMC (koers aandeel: +5,1%) en BlackBerry (koers aandeel: +2,9%) gingen vlot hoger.

Norwegian Cruise Line Holdings mikt op winst in tweede helft 2022

- Norwegian Cruise Line Holdings (koers aandeel: +1,9%), een rederij die cruiseschepen exploiteert, mikt op winstgevendheid in de tweede helft van 2022, nu de Amerikaanse reis- en toerisme-industrie zich herstelt van de COVID-19-pandemie. De bezettingsgraad bedroeg 57,4% in het derde kwartaal. Het bedrijf verwacht dat de bezettingsgraad in de tweede helft van volgend jaar op een normaal niveau zal liggen, wanneer het ook zijn volledige vloot in de vaart zal hebben. De totale omzet van Norwegian Cruise van 153,1 miljoen dollar bleef achter bij de ramingen van 198,4 miljoen dollar. Het aangepaste verlies per aandeel van 2,17 dollar was ook hoger dan de ramingen van 2,09 dollar.

CVS Health verhoogt winstverwachting dankzij COVID-19-tests

- Het gezondheidsconglomeraat CVS Health (koers aandeel: +5,7%) verhoogde zijn aangepaste winstverwachting voor het hele jaar door de robuuste vraag naar COVID-19-vaccinaties en -tests. CVS verkocht meer dan 8 miljoen COVID-19-tests en meer dan 11 miljoen COVID-19-vaccins in het derde kwartaal. Exclusief posten verdiende het bedrijf 1,97 dollar per aandeel, boven de ramingen van 1,78 dollar. CVS verwacht nu voor het hele jaar een aangepaste winst per aandeel van 7,90 tot 8,00 dollar, tegen 7,70 tot 7,80 dollar eerder.

Booking Holding ziet boekingen met 77% stijgen

- De online reisgigant Booking Holdings, eigenaar van onder meer Booking.com en Rentalcars.com, zei dat de brutoboekingen in het voorbije kwartaal met 77% stegen ten opzichte van een jaar eerder tot 23,7 miljard dollar, beter dan de 21,6 miljard verwacht. De omzet steeg met 77% tot 4,68 miljard dollar, beter dan de voorspellingen van 4,3 miljard.

ING neemt provisies terug na topkwartaal

Een zeer sterke omzet in combinatie met beperkte toevoegingen aan de verwachte verliezen op leningen, resulteerde voor ING in aanzienlijk betere cijfers dan verwacht voor het derde kwartaal. KBC Securities-analist Thomas Couvreur neemt de gelegenheid te baat om het koersdoel te verhogen van 11,8 naar 14,5 euro, bij een onveranderd “Kopen”-advies.

Netto-intrestinkomen en commissie-inkomsten in de lift

Het netto-intrestinkomen was 3,39 miljard euro (analistenverwachting: 3,32 miljard euro). Dat cijfer ligt 1,8% hoger dan een jaar eerder, gesteund door ECB-kredieten (bijdrage van 84 miljoen euro), een groei van 3,1 miljard euro van de kernkredieten, de volledige impact van de negatieve renteheffingen en een verbeterde swaprente (die ging op 5 jaar tijd van -25 naar -19 basispunten).

De commissie-inkomsten kwamen uit op 882 miljoen euro (analistenverwachting: 820 miljoen euro) dankzij de groei van het aantal cliënten, de stijging van de pakketprovisies, het herstel van de binnenlandse betalingen en een stijging van het beheerd vermogen. De rentemarge nam met twee basispunten toe tot 1,38%.

Totale baten hoger dan verwacht

De beleggingsbaten brachten 74 miljoen euro op (analistenverwachting: 108 miljoen euro), deels door een de boekhoudkundige correctie van 34 miljoen euro op ING Oostenrijk. De overige baten bleven wel hoog op 304 miljoen euro (analistenverwachting: 239 miljoen euro), te verklaren door de afwezigheid van grote negatieve correcties. De totale baten gingen zo 8,4% hoger op jaarbasis tot 4,65 miljard euro, tegenover een verwachte 4,50 miljard euro.

Stijgende operationele kosten door incidentele kosten

De bank keek tegen operationele kosten van 2,68 miljard euro aan (analistenverwachting: 2,46 miljard euro), 2,8% hoger dan de kosten van een jaar eerder. Dat komt onder meer door incidentele kosten van 233 miljoen euro. In die 233 miljoen euro zat een voorziening van 180 miljoen euro voor schadevergoedingen aan consumenten en 44 miljoen euro voor de afbouw van Payvision.

Nettoresultaat van 1,37 miljard euro

Het aantal verwachte kredietverliezen zakte erg fors tot 39 miljoen euro (analistenverwachting: 238 miljoen euro). Die daling is te verklaren door de gedeeltelijke vrijgave van de voorzieningen in het kader van COVID-19. Het nettoresultaat van 1,37 miljard euro (analistenverwachting: 1,25 miljard euro) ligt daarmee dik 73,5% hoger dan in het derde kwartaal van 2020. Op de balans vertaalden die sterke cijfers zich in een stijging van de kernkapitaalratio (CET1). Die bedraagt nu 15,8% (exclusief 50% van de winstreservering over het derde kwartaal van 2010 voor toekomstige uitkering). De verhouding tussen kosten en baten bedroeg 57,8%.

KBC Securities over ING

De cijfers waren zonder meer zeer sterk, waarbij vooral de netto-intrestinkomsten verrassend veerkrachtig waren, meent analist Thomas Couvreur. Die verrassing leverde zelfs wat margeverruiming op. De financiering onder TLTRO III (programma waarin de ECB langlopende leningen verstrekt aan banken tegen gunstige tarieven) lag in lijn met vorig kwartaal (dat was 83 miljoen euro), maar inkomsten die gehaald werden uit het aanrekenen van negatieve rentelasten compenseerden deels de lage rentetarieven.

Ondertussen blijven de uitgaven wel hoog, maar exclusief incidentele kosten liggen ze wel nog perfect in lijn met de analistenschattingen. Die hielden niet eens rekening met de aangekondigde compensatie van 180 miljoen voor consumentenkredieten met variabele rente, zoals aangekondigd op 20 oktober.

De markt verwachtte een verslechtering van de verwachte verliezen op kredieten, naarmate de covidsteunmaatregelen werden afgebouwd. Maar zelfs zonder een effect ten belope van 96 miljoen euro zouden de verwachte kredietverliezen nog steeds aanzienlijk onder de verwachtingen liggen. Het aanhoudende herstel van de economische bedrijvigheid en de robuuste bbp-prognoses en risico-indicatoren leidden tot een beperkte toevoeging.

Koersdoel en advies

KBC Securities-analist Thomas Couvreur verhoogt de schattingen over de hele lijn. Hij rekent erop dat ING aanhoudend sterkere netto-interestinkomsten zal genereren én dat het de verwachte kredietverliezen, die gelinkt zijn aan COVID-19, kan afbouwen. Voorlopig blijft het “Kopen”-advies op de tabellen, hoewel de opwaartse druk enigszins beperkt is. Het koersdoel stijgt vandaag van 11,8 naar 14,5 euro.

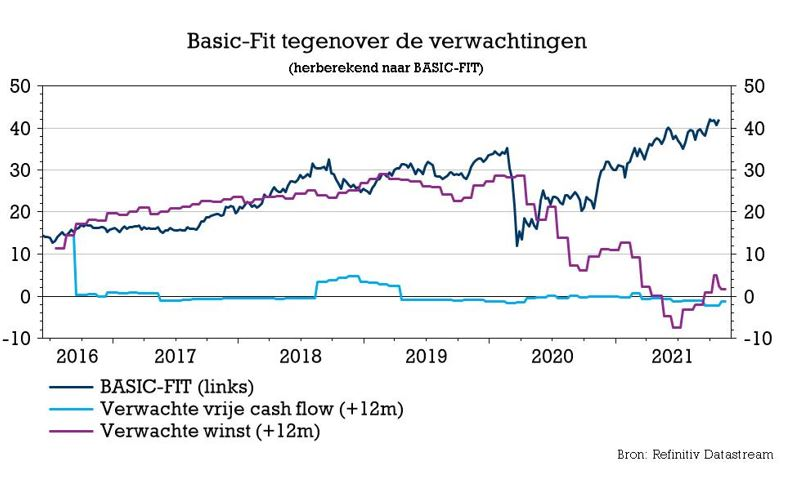

Basic-Fit zet bakens uit richting 2030

Basic-Fit wil sneller schakelen dan dat het eerder had aangegeven: het aantal nieuwe clubs moet vanaf 2022 tot en met 2025 naar 200 à 300 per jaar. In de afgelopen vijf jaar opende de fitnessgroep gemiddeld 100 tot 150 clubs per jaar. Tegen eind 2022 moet de teller daardoor op 1.250 clubs staan, tegen 2025 moeten er 2.000 clubs zijn en tegen 2030 zelfs 3.000 tot 3.500 clubs. Het aanboren van een zesde markt is daarvoor noodzakelijk, en dat wordt verwacht tegen begin 2022. In 2022 wil Basic-Fit 1 miljoen nieuwe leden tellen, terwijl de onderliggende bedrijfskasstroom (EBITDA) naar 240 miljoen euro kan. Geen impact op “Kopen”-advies en het koersdoel van 40 euro, geeft KBC Securities-analist Ruben Devos mee.

Versnelde opening van clubs

Vooruitlopend op haar Capital Markets Day, die deze namiddag plaatsvindt, maakte Basic-fit al haar nieuwe doelstellingen voor de uitrol van clubs en de financiële vooruitzichten bekend. Tijdens het event zal Basic-Fit concreet ingaan op de strategie, groeimogelijkheden op lange termijn en markttrends. We geven bij deze alvast de grote lijnen weer:

- Het tempo van de clubopeningen zal opgevoerd worden tot 200 à 300 per jaar, in vergelijking met een tempo van 100 à 150 openingen in de afgelopen vijf jaar.

- De doelstelling van 1.250 clubs tegen het einde van 2022 wordt herhaald. Op langere termijn streeft de fitnessgroep naar 2.000 clubs in 2025 en tussen 3.000 en 3.500 clubs in 2030.

- Een ledengroei van ongeveer 1 miljoen moet mogelijk zijn in 2022. In de periode tussen 2015 en 2019 voegde Basic-Fit gemiddeld 320.000 leden per jaar toe.

- De onderneming verwacht in 2022 een omzet te genereren tussen 800 en 850 miljoen euro, ruim boven de consensusverwachting van 736 miljoen euro.

- De onderliggende EBITDA wordt voor 2022 geraamd op “ongeveer 240 miljoen”, boven de consensusverwachting van 220 miljoen euro.

- De fitnessgroep verwacht nieuwe clubs te openen in een zesde land vanaf het vierde kwartaal van 2022. Een concrete naam van dat land werd niet gegeven.

KBC Securities over Basic-Fit

De versnelde uitrol van clubs tot 200 à 300 clubs per jaar is een belangrijke stap voorwaarts ten opzichte van de eerdere openingsgraad van 150 clubs per jaar, vindt analist Ruben Devos. De marktopportuniteit is dan ook groot, aangezien de fitnesspenetratiegraad in de EU nog steeds laag is en de markten gefragmenteerd zijn. Met een sterk verbeterde financiële positie in het afgelopen jaar en een sterke commerciële en operationele staat van dienst, denkt KBC Securities dat de doelstelling om 2.000 clubs te exploiteren tegen het jaar 2025 “ambitieus, maar haalbaar” is.

Naarmate de clubs volwassener worden, verbetert de kasstroomgeneratie, wat ruimte schept voor een snellere expansie. Op basis van de vooruitzichten voor 2022 zouden de analistenramingen met ongeveer 10% moeten kunnen stijgen, zowel op het niveau van de omzet als op het niveau van de onderliggende EBITDA. Met een bevestigde doelstelling om tegen het einde van boekjaar 2022 in totaal 1.250 clubs uit te breiden, zal het grootste deel van de extra stijging van de inkomsten ten opzichte van de analistenramingen moeten komen van meer leden per club, een hogere opbrengst per lid en grotere schaalvoordelen, aldus analist Ruben Devos.

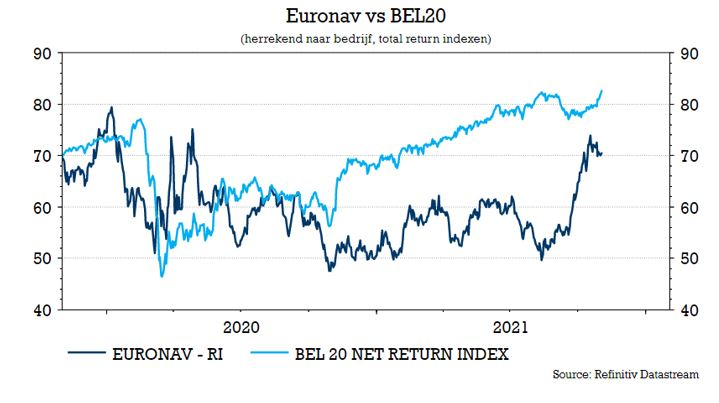

Euronav worstelt met lage vrachttarieven

Scheepvaartgroep Euronav worstelde ook in het voorbije kwartaal met de vrachttarieven. Terwijl de gemiddelde tarieven voor de huur van een Very Large Crude Carrier (VLCC) op de spotmarkt amper 9.000 dollar per dag bedroegen. De resultaten liggen in lijn met de verwachtingen, terwijl een recente verbetering van de tarieven het beste doet hopen voor de toekomst. KBC Securities-analist Olivier Vanderwoude handhaaft alvast het “Kopen”-advies en het koersdoel van 11 euro.

Dieptepunt voorbij?

Volgens Euronav bleef het derde kwartaal een grote uitdaging voor de groep, omdat het een dieptepunt van de cyclus was. Dat werd weerspiegeld in een bedrijfskasstroom die uitkwam op 4,6 miljoen dollar, van 144,6 miljoen dollar een jaar eerder. Netto ging de winst van 46 miljoen euro naar een verlies van 106 miljoen euro. Een dieprood cijfer, maar in lijn met de verwachting van 107 miljoen euro, meent analist Oliver Vandewoude.

Lage vrachttarieven

In het voorbije kwartaal kon de groep VLCC-tarieven aanrekenen van slechts 9.000 dollar per dag. Een jaar eerder was dat 42.000 dollar per dag. De Suezmax-tarieven (tarieven voor de grootste tankers die door het Suezkanaal mogen varen) kwamen uit op 10.250 dollar per dag tegen 23.500 doller per dag een jaar eerder. Het vierde kwartaal is op dat vlak beter van start gegaan: tot dusver verdiende de VLCC-vloot gemiddeld 13.440 dollar per dag. 46% van de beschikbare dagen zijn vastgelegd. De Suezmax-vloot verdiende gemiddeld 9.750 dollar per dag met een bezetting van 44% van de beschikbare dagen.

KBC Securities over Euronav

Er zitten niet veel verrassingen in dit persbericht volgens KBC Securities-analist Olivier Vandewoude. Het voorbije kwartaal liet een lage winst-en cashgeneratie zien, wat door de lage tarieven geen verrassing was. Niettemin houdt Euronav vast aan het driemaandelijks dividend van 0,03 euro. De vooruitzichten voor de tankertarieven blijven positief en bevatten evenmin verrassingen. De onderneming verwacht dat de hogere tankertarieven zichtbaarder zullen worden in de cijfers van het vierde kwartaal en daarna.

Grotere vraag naar olie duwt vrachttarieven omhoog

De tarieven vertonen de laatste weken de eerste tekenen van verbetering, onder meer door een grotere vraag naar olie die tegen 2022 opnieuw de pre-pandemische niveaus moeten bereiken. Afgezien van de groei van het Bruto Binnenlands Product (BBP), duwt de huidige verstoring in de energieleveringsketen de energieconsument naar olie.

Terwijl de eerste fasen van de OPEC+ olieproductieverhoging zich nog niet vertaalden in een hogere export, zien we dat de export van olie uit de Perzische Golf onlangs het hoogste niveau sinds april 2020 bereikte. OPEC+ komt vandaag bijeen om het beleid voor de toekomst te bespreken. De verwachting is dat die haar huidige strategie niet zal wijzigen. Een andere factor die meer ladingen naar de markt kan brengen, is een oplossing voor de Iransituatie. De gesprekken over het opheffen van sancties tegen Iran zouden deze maand hervat moeten worden.

Ondertussen zijn de prijzen van VLCC & Suezmax-activa verder gestegen. De nieuwbouwprijzen van VLCC's zijn met 11% gestegen in het derde kwartaal, wat een positieve impact heeft op Euronavs nettoactiefwaarde. Het aandeel wordt momenteel verhandeld aan een korting van ongeveer 16% ten opzichte van zijn nettoactiefwaarde, rekent analist Olivier Vanderwoude.

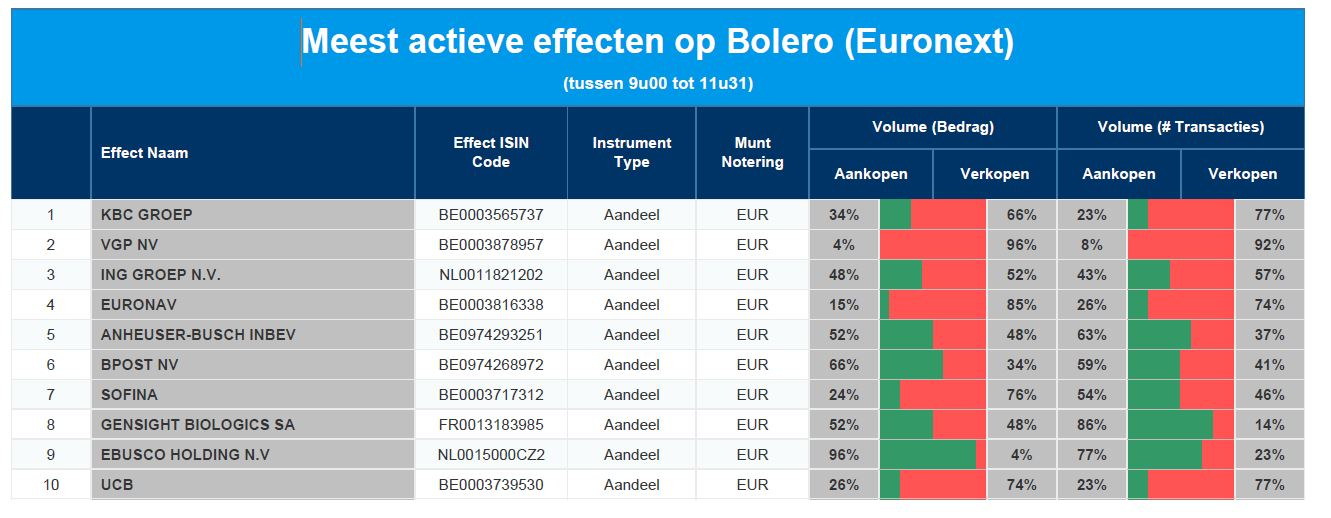

Meest verhandelde aandelen bij Bolero

Elke dag bieden we u een overzicht van de meest verhandelde effecten bij Bolero op Euronext. Ideaal om een vinger aan de pols van de beurs te houden en te ontdekken welke aandelen/effecten door medebeleggers druk gekocht of verkocht worden!

Vandaag in de top 10: KBC - VGP - ING - Euronav - AB Inbev - BPost - Sofina - Gensight Biologics - Ebusco Holding - UCB

Europees aandelennieuws

Deutsche Post verhoogt opnieuw winstverwachting voor korte en middellange termijn

- Het Duitse logistiekbedrijf Deutsche Post verhoogde zijn winstverwachting voor de korte en middellange termijn opnieuw nu de wereldhandel zich herstelt en de e-commercezendingen na de winkelheropeningen op een hoog niveau stabiliseren. Deutsche Post liet al doorschemeren dat het zijn vooruitzichten zou verhogen toen het vorige maand voorlopige derdekwartaalresultaten publiceerde. In dat derde kwartaal steeg de winst voor rente en belastingen (EBIT) met 29% tot 1,8 miljard euro, terwijl de omzet met 24% steeg tot 20 miljard euro.

Sainsbury's rapporteert winststijging van 23% in eerste halfjaar

- Het Britse supermarktconcern Sainsbury's rapporteerde een winststijging van 23% in de eerste helft van het jaar en handhaafde zijn winstverwachtingen voor het hele jaar ondanks de onzekerheid rond de bevoorradingsketens. De onderliggende winst voor belastingen klokte af op 371 miljoen pond, vergeleken met 301 miljoen pond in dezelfde periode vorig jaar, op een omzet die met 5,3% steeg tot 15,7 miljard pond.

HeidelbergCement lanceert nieuw besparingsprogramma

- HeidelbergCement, de tweede grootste cementproducent ter wereld, lanceerde een nieuw besparingsprogramma van 500 miljoen euro om de kosteninflatie te bestrijden, nadat hogere energiekosten een daling van de kernwinst met 11% veroorzaakten. Het concern bevestigde zijn vooruitzichten voor 2021, waarbij het nog steeds verwacht dat de operationele bedrijfskasstroom vóór wisselkoers- en consolidatie-effecten aanzienlijk zal stijgen.

Crédit Suisse schrijft goodwill af op investeringsbank

- De Zwitserse financiële dienstverlener Crédit Suisse zal zijn investeringsbank afslanken en zich concentreren op het opbouwen van zijn vermogende klantenbasis. Dat liet de groep weten in de marge van de kwartaalcijfers. De bank boekte in het derde kwartaal een winstdaling van 21% en zei in het vierde kwartaal een nettoverlies te verwachten door de afschrijving van goodwill op de investeringsbank. Dat leidt tot een eenmalige last van ongeveer 1,6 miljard Zwitserse frank.

Commerzbank voorspelt winst voor 2021

- De Duitse bank Commerzbank boekte een beter dan verwachte nettowinst over het derde kwartaal en voorspelde een winst voor het volledige jaar, waarmee ze de voorspellingen van analisten voor een verlies in 2021 trotseerde. De kwartaalresultaten werden ondersteund door een daling van de voorzieningen, die zijn aangelegd om de gevolgen van de coronapandemie op te vangen, en door lagere kosten. De nettowinst van 403 miljoen euro staat tegenover een verlies van 60 miljoen euro een jaar eerder. Analisten hadden een winst van 253 miljoen euro verwacht.

Société Générale ziet netto-inkomsten bijna verdubbelen

- Société Générale maakte een beter dan verwachte winst over het derde kwartaal bekend dankzij hogere inkomsten in haar bedrijfs- en investeringsbankbedrijf en lagere voorzieningen voor slechte leningen. De groep zei dat de netto-inkomsten bijna zijn verdubbeld in het gerapporteerde kwartaal tot 1,6 miljard euro van 862 miljoen euro een jaar geleden, beter dan de gemiddelde prognose voor 952 miljoen euro in. SocGen lanceert een aandeleninkoopprogramma van ongeveer 470 miljoen euro. CFO Kadouch-Chassaing zal de bank per einde november verlaten en vanaf 1 december worden vervangen door de huidige Deputy Financial Chief Claire Dumas.

Novartis verkoopt aandeel in Roche Holding

- Geneesmiddelenfabrikant Novartis stemde in met de verkoop van zijn aandeel in Roche Holding aan zijn rivaal Roche voor 20,7 miljard dollar, waarmee een einde komt aan een twee decennia durende verbond tussen de twee Zwitserse geneesmiddelenmakers. De prijs is 356,93 Zwitserse frank voor elk aandeel aan toonder. Dat is 13% lager dan de laatste slotkoers. Novartis zei dat het een meerwaarde van ongeveer 14 miljard dollar zal boeken op de investering, die het niet langer als een strategisch actief beschouwt. Het belang is een overblijfsel van een mislukte poging van twintig jaar geleden van toenmalig Novartis CEO Daniel Vasella om Roche tot een fusie te bewegen.

Telefónica Deutschland meldt lichte stijging van brutobedrijfsresultaat in 2021

- Telecommunicatiebedrijf Telefónica Deutschland, dat voor het grootste deel in handen is van de Spaanse groep Telefónica, zei dat het brutobedrijfsresultaat in 2021 met een laag eencijferig percentage zal stijgen, in vergelijking met zijn eerdere doelstelling van een cijfer dat iets hoger ligt dan het vorige jaar.

Equinix legt sterke prestaties uit de Noord- en Zuid-Amerika voor

- Equinix, dat zich onder meer toelegt op het beheer van datacenters, rapporteerde sterke resultaten voor het derde kwartaal van 2021 met aanhoudend sterke prestaties van de regio Noord- en Zuid-Amerika. Het management noteerde een sterk boekingsmomentum en positieve churntrends (churn is het percentage aan klanten dat hun abonnement niet verlengt). De aangepaste bedrijfskasstroom van 786 miljoen dollar was hoger dan de analistenraming (782 miljoen dollar). De omzet van 1,675 miljard dollar was iets lager dan de analistenraming (1,679 miljard dollar).

Beursnieuws België en Nederland

AKKA Technologies ziet zwakke prestaties in Duitsland en Noord-Amerika

- AKKA Technologies, dat van de beurs wordt geplukt, bleef door zwakke prestaties in Duitsland en Noord-Amerika vorig kwartaal zo’n 2% onder de verwachtingen. De organische groei bedroeg 4,8%, minder dan de 9,3% die vorig kwartaal gescoord werd, omdat de mobiliteitssector (+5%) traag herstelde. De omzet zal in heel 2021 iets minder dan 5% groeien, wat vergelijkbaar is met de prognose van KBCS (3,7%), maar de nettowinst over de tweede helft van 2021 zal wel positief zijn. Geen wijziging aan het koersdoel van 49 euro. KBC Securities adviseert om in te gaan op het bod.

Euronav lijdt onder lage VLCC-tarieven

- Euronav draaide vorig kwartaal 4,6 miljoen dollar bedrijfskasstroom (EBITDA), wat het nettoverlies, zoals verwacht, op 106 miljoen dollar bracht. De gemiddelde VLCC-tarieven bedroegen amper 9.000 per dollar dag op de spotmarkt, terwijl de Time Charter tarieven 50.250 dollar per dag bedroegen. Tot dusver heeft de VLCC-vloot in het vierde kwartaal van 2021, 13.440 dollar per dag opgeleverd en werd 46% van de beschikbare dagen vastgelegd. De Suezmax-vloot scoorde 9.750 dollar per dag voor 44% van de beschikbare dagen. Matig positief nieuws, omdat de nettowinst de consensusverwachtingen kon inlossen. Geen impact op “Kopen”-advies en het koersdoel van 11 euro.

BAM presteert sterk in 2021 tot dusver

- Bouwgroep BAM heeft er een sterke eerste negen maanden van 2021 opzitten. De omzet steeg 12,5% tot 5,4 miljard euro en de gecorrigeerde bedrijfskasstroom (EBITDA) steeg met 600% tot 223,3 miljoen euro (waarvan 66 miljoen euro in het derde kwartaal). De EBITDA-marge ging fors hoger: van 0,8% naar 4,2%. Eind september was het orderboek voor 13,5 miljard euro gevuld, terwijl de kaspositie solide bleef op 1 miljard euro. Voor 2021 mikt BAM nog altijd op een gecorrigeerde EBITDA-marge van circa 3,5%.

Basic-Fit wil 200 à 300 nieuwe clubs openen per jaar

- Basic-Fit wil sneller schakelen dan tot nu gezegd: het aantal nieuwe clubs moet vanaf 2022 tot en met 2025 tussen 200 à 300 per jaar liggen. In de afgelopen vijf jaar opende de fitnessgroep gemiddeld 100 tot 150 clubs per jaar. Tegen eind 2022 moet de teller daardoor op 1.250 staan, tegen 2025 moeten er 2.000 clubs zijn en tegen 2030 zelfs 3.000 tot 3.500 clubs. Het aanboren van een zesde markt is daarvoor noodzakelijk, en dat wordt verwacht tegen begin 2022. Dat moet de ledengroei in 2022 naar circa 1 miljoen sturen, terwijl de onderliggende EBITDA naar 240 miljoen euro kan. Geen impact op “Kopen”-advies en het koersdoel van 40 euro.

ING duwt nettowinst in derde kwartaal 73% hoger

- ING duwde de nettowinst in het derde kwartaal 73% hoger op jaarbasis tot 1,37 miljard euro, net iets onder de 1,46 miljard euro die in het tweede kwartaal werd binnengehaald. De voorzieningen voor oninbare leningen daalden van 469 naar slechts 39 miljoen euro, terwijl de fee-inkomsten 20% stegen tot 882 miljoen euro en de rentebaten met 1,8% stegen tot 3,39 miljard euro. Er wordt 684 miljoen euro uitgekeerd aan de aandeelhouders, boven een aandeleninkoop van 1,74 miljard euro die in oktober werd gestart. Sterke cijfers, waardoor het koersdoel bij KBCS stijgt van 11,8 naar 14,5 euro, met behoud van het “Kopen”-advies.

Ordina ziet omzet met 7,4% stijgen

- De Nederlandse IT-groep Ordina zag de omzet met 7,4% stijgen tot 94,8 miljoen euro, gedragen door België (+6,6%) en Nederland (+7,7%). Daaruit werd 11,3 miljoen euro EBITDA gepuurd, al daalde de marge van 12,8% naar 11,9% en landde de nettowinst iets hoger dan een jaar eerder op 5,2 miljoen euro. De groep zag de netto kaspositie met 5 miljoen euro dalen tot 35,3 miljoen euro.

Shurgard meldt stijging van de EPRA-winst met 35,2 miljoen euro

- De bedrijfsresultaten van Shurgard over het derde kwartaal van 2021 evenaren de sterke tweede kwartaal cijfers, maar liggen wel in lijn met de verwachtingen. De EPRA-winst (de winst uit de kernactiviteit van vastgoedverhuur) steeg met 35,2 miljoen, iets boven de verhoopte 35 miljoen euro. De huidige demografische trends ondersteunen de groei van hun activiteiten en de uitrol van het e-rental platform wint aan interesse bij millennials. De markt in het VK blijft een sterke motor, aangezien de bezettingsgraad er vanuit een lagere basis blijft stijgen. Geen impact op “Kopen”-advies en het koersdoel van 54 euro.

Tessenderlo neemt nog geen afscheid van T-Powerproject

- Tessenderlo gaat nog geen afscheid nemen van het T-Power project. De groep acht het immers mogelijk dat in 2022 een tweede CRM-veiling wordt georganiseerd. Tessenderlo blijft ijveren voor een milieuvergunning van de Vlaamse overheid, zodat Tessenderlo zijn balans wellicht nog een tijdlang zal behouden, omdat zo’n project ongeveer 500 miljoen euro investeringen vereist. Geen impact op “Opbouwen”-advies en het koersdoel van 43 euro.